Résumé exécutif :

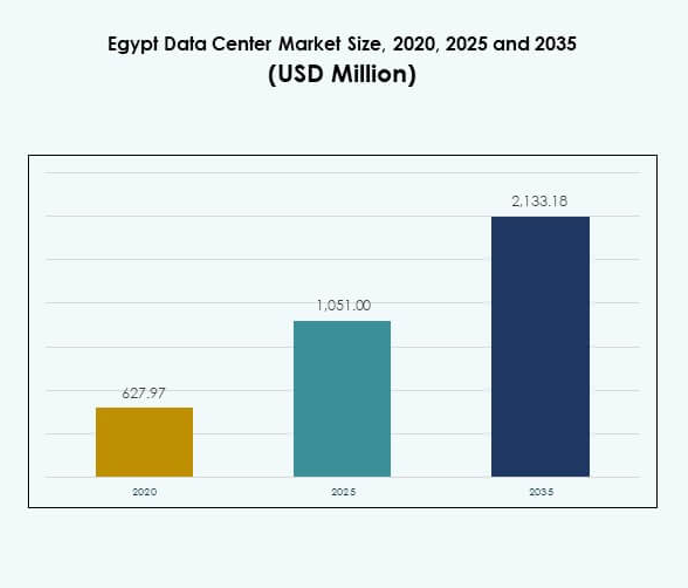

La taille du marché des centres de données en Égypte était évaluée à 627,97 millions USD en 2020, atteignant 1 051,00 millions USD en 2025 et devrait atteindre 2 133,18 millions USD d’ici 2035, avec un TCAC de 7,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Égypte 2025 |

1 051,00 millions USD |

| Marché des Centres de Données en Égypte, TCAC |

7,24% |

| Taille du Marché des Centres de Données en Égypte 2035 |

2 133,18 millions USD |

Le marché progresse grâce à une forte adoption du cloud, à la transformation numérique et à l’intégration de l’IA dans les industries. Les entreprises déploient des installations hybrides et modulaires pour répondre à la demande croissante d’efficacité, de résilience et d’évolutivité. Les initiatives vertes, les installations alimentées par des énergies renouvelables et l’automatisation intelligente stimulent l’innovation dans les opérations. Le soutien gouvernemental au développement des TIC renforce le rôle de l’Égypte en tant que hub numérique. Pour les investisseurs, le marché revêt une importance stratégique en raison de sa capacité à connecter l’Afrique, l’Europe et le Moyen-Orient.

L’Afrique du Nord domine le marché avec l’infrastructure de l’Égypte la positionnant comme une passerelle numérique vers plusieurs régions. Une forte connectivité par câbles sous-marins et une adoption avancée des TIC donnent à l’Égypte un avantage concurrentiel. Le Moyen-Orient montre une intégration croissante avec l’Égypte à travers des collaborations d’entreprises et de télécommunications. L’Afrique subsaharienne émerge comme une frontière de croissance, avec une adoption numérique croissante soutenue par des partenariats régionaux. Ce mélange de leadership et de potentiel émergent renforce l’importance de l’Égypte dans le paysage plus large des centres de données.

Moteurs du Marché

Moteurs du Marché

Augmentation de la Demande pour les Services Cloud et Accélération de la Transformation Numérique

Le marché des centres de données en Égypte se développe rapidement en raison de l’adoption généralisée des services cloud. Les entreprises des secteurs bancaire, de la vente au détail et des télécommunications déploient une infrastructure évolutive pour gérer des charges de travail croissantes. Les initiatives gouvernementales pour la transformation numérique créent un environnement d’investissement favorable. Les entreprises considèrent l’Égypte comme un hub clé reliant l’Afrique, l’Europe et le Moyen-Orient. La poussée pour l’automatisation, la gouvernance électronique et les solutions d’IA alimente les mises à niveau de l’infrastructure. Les plateformes natives du cloud stimulent la modernisation des entreprises. Les fournisseurs multinationaux renforcent les partenariats avec les acteurs locaux. Les investisseurs voient l’économie des données de l’Égypte comme une puissance émergente.

Investissements Croissants dans la Colocation, le Edge Computing et l’Infrastructure Modulaire

La colocation gagne en popularité en raison du besoin d’un hébergement flexible et rentable. Les entreprises comptent sur les fournisseurs de colocation pour réduire les dépenses d’investissement tout en garantissant la sécurité. Le marché des centres de données en Égypte voit une adoption accrue des conceptions modulaires et en périphérie pour plus d’agilité. La demande des secteurs des médias, de la fintech et de la santé soutient cette tendance. Les centres modulaires réduisent le temps de déploiement et améliorent l’efficacité énergétique. Les investisseurs ciblent les déploiements en périphérie pour rapprocher les services des utilisateurs finaux. Les entreprises de télécommunications favorisent l’adoption de la périphérie grâce aux réseaux 5G. Cela positionne l’Égypte comme un hub régional pour les services à faible latence.

- Par exemple, l’Égypte a inauguré son premier centre de données et de cloud computing gouvernemental en avril 2024, couvrant 23 500 m², avec un espace pour plus de 10 000 m² d’infrastructure technique, soutenu par les contributions de 15 entreprises locales et internationales, et abritant des opérations avancées d’IA et de récupération après sinistre pour les ministères.

Innovation dans les centres de données verts et les technologies écoénergétiques

La durabilité est un moteur majeur influençant les décisions d’investissement. Les opérateurs introduisent l’intégration des énergies renouvelables et des méthodes de refroidissement avancées. Le marché des centres de données en Égypte adopte le refroidissement liquide, les systèmes à air libre et les technologies de stockage d’énergie. Les entreprises préfèrent les installations avec des métriques PUE plus basses pour réduire les coûts opérationnels. Les certifications vertes attirent les acteurs mondiaux cherchant une expansion durable. Les projets d’énergie solaire sont liés aux nouvelles constructions de centres de données. Les partenariats avec les services publics renforcent l’écosystème pour les installations alimentées par les énergies renouvelables. Les investisseurs s’alignent sur les cadres ESG mondiaux en entrant sur le marché égyptien.

- Par exemple, l’Égypte se prépare à établir un projet de centre de données vert alimenté par environ 200 mégawatts d’énergie solaire et éolienne, faisant partie de son plan officiel pour augmenter la capacité renouvelable pour l’infrastructure des centres de données et réduire son empreinte carbone.

Importance stratégique de l’Égypte en tant que passerelle numérique régionale

La position géographique de l’Égypte à l’intersection des principaux câbles sous-marins renforce son attrait. Les fournisseurs de cloud mondiaux reconnaissent son rôle dans la facilitation de la connectivité internationale. Le marché des centres de données en Égypte bénéficie de son rôle de pont vers l’Afrique et l’Europe. Les entreprises utilisent l’Égypte comme un hub pour étendre leur portée régionale. La vision du gouvernement pour une économie numérique renforce la confiance des investisseurs. Les entreprises se concentrent sur des stratégies hybrides et multicloud pour atteindre la résilience. Le développement de l’infrastructure TIC positionne l’Égypte comme un hub numérique de premier plan. Les perspectives à long terme reposent sur des partenariats stratégiques et le soutien du gouvernement.

Tendances du marché

Expansion des applications d’intelligence artificielle et de calcul haute performance

L’intégration des charges de travail d’IA transforme le marché des centres de données en Égypte. Les entreprises investissent dans le calcul accéléré par GPU pour gérer des analyses avancées. L’adoption de l’IA dans les services de santé, la fintech et les services gouvernementaux exige une puissance de traitement plus élevée. Le calcul haute performance soutient les charges de travail critiques, y compris les simulations et les analyses prédictives. Les opérateurs adaptent l’infrastructure pour des déploiements à haute densité. Le refroidissement liquide et les installations prêtes pour l’IA deviennent des investissements standard. Cette tendance accélère le positionnement de l’Égypte en tant que hub technologique. Les investisseurs voient un fort potentiel dans le soutien des écosystèmes d’IA à travers les industries.

Intégration de l’automatisation intelligente et des outils de gestion de l’infrastructure des centres de données

L’automatisation stimule l’excellence opérationnelle dans les installations égyptiennes. Le marché des centres de données en Égypte intègre des solutions DCIM, d’orchestration et de surveillance pour optimiser les performances. Les entreprises exigent une visibilité sur la capacité, l’énergie et la sécurité. L’automatisation basée sur l’IA assure une maintenance prédictive et réduit les risques de temps d’arrêt. Des systèmes intelligents sont également utilisés pour la distribution des charges de travail. Les opérateurs investissent dans des plateformes de surveillance pour la conformité en matière de durabilité. Cela réduit les coûts opérationnels et améliore l’efficacité. La transition vers une gestion pilotée par logiciel rend les centres égyptiens compétitifs à l’échelle mondiale.

Rôle croissant des déploiements hybrides et multiclouds parmi les entreprises

Les stratégies hybrides dominent les feuilles de route IT des entreprises. Le marché des centres de données en Égypte reflète ce changement alors que les organisations déploient des environnements multiclouds. Les modèles hybrides offrent flexibilité et sécurité tout en répondant aux exigences de conformité. Les entreprises équilibrent les ressources sur site, cloud et colocation. La demande de souveraineté des données stimule l’adoption de solutions cloud privées. Les fournisseurs multinationaux étendent les zones de disponibilité cloud en Égypte. Les entreprises préfèrent les modèles hybrides pour assurer la résilience des charges de travail. Le besoin croissant d’optimisation des coûts renforce la préférence pour le multicloud. L’adoption hybride devrait rester une tendance déterminante à l’avenir.

Développement d’écosystèmes interconnectés et neutres vis-à-vis des opérateurs

Les centres de données neutres vis-à-vis des opérateurs gagnent en importance en Égypte. Le marché des centres de données en Égypte évolue vers des écosystèmes interconnectés qui hébergent plusieurs fournisseurs de services. Les entreprises bénéficient d’une connectivité rentable et d’une réduction de la dépendance aux fournisseurs. Les hubs neutres prennent en charge les rampes d’accès cloud, les services fintech et les réseaux de diffusion de contenu. Les fournisseurs de télécommunications concluent des partenariats avec des acteurs de la colocation. Cela renforce les points d’interconnexion à travers l’Afrique, l’Europe et l’Asie. Une densité de réseau améliorée améliore les applications sensibles à la latence. Les écosystèmes neutres vis-à-vis des opérateurs favorisent la collaboration et stimulent la croissance numérique de l’Égypte.

Défis du marché

Consommation d’énergie élevée et pression pour assurer des opérations durables

La demande énergétique reste un défi clé sur le marché des centres de données en Égypte. Les opérateurs font face à des coûts d’électricité croissants tout en essayant de maintenir l’efficacité. Le refroidissement énergivore et les charges de travail d’IA ajoutent une complexité supplémentaire. Respecter les normes mondiales de durabilité nécessite un investissement en capital important. L’intégration des énergies renouvelables progresse mais reste limitée en termes d’échelle. La stabilité du réseau soulève également des préoccupations pour les déploiements à grande échelle. Les entreprises rencontrent des difficultés à aligner les objectifs ESG avec les réalités opérationnelles. Cela crée des risques financiers et opérationnels pour les acteurs locaux et mondiaux.

Barrières réglementaires et préoccupations en matière de souveraineté des données affectant les investissements

Les défis de conformité entravent la croissance fluide du marché des centres de données en Égypte. Les entreprises font face à des restrictions liées à la résidence des données et aux réglementations en matière de cybersécurité. Ces règles augmentent la complexité des opérations transfrontalières. Les investisseurs mondiaux recherchent de la clarté sur les cadres politiques en évolution. Des réglementations fragmentées ralentissent le rythme de l’adoption du multicloud. Les exigences de certification de sécurité augmentent les coûts opérationnels. Les préoccupations concernant la souveraineté des données influencent également les stratégies cloud des entreprises. Les investisseurs restent prudents lors de l’évaluation des engagements à long terme. Cela souligne la nécessité de politiques cohérentes pour attirer un flux de capitaux plus important.

Opportunités du marché

Potentiel croissant pour l’IA, le cloud et les services numériques dans les entreprises

Le marché des centres de données en Égypte ouvre de nouvelles opportunités dans l’IA et la transformation numérique. Les entreprises déploient des charges de travail d’IA pour les diagnostics de santé et les services financiers. L’adoption du cloud par les PME stimule la demande d’infrastructures évolutives. La croissance du commerce électronique soutient des besoins accrus en stockage et en traitement. Les fournisseurs de télécommunications cherchent à améliorer les écosystèmes numériques compatibles avec la 5G. Les fournisseurs mondiaux investissent dans des clusters régionaux d’IA. Cela positionne l’Égypte comme un centre de services de niveau entreprise. Les opportunités continuent de s’étendre à travers plusieurs secteurs.

Expansion des Déploiements de Centres de Données Modulaires et Alimentés par des Énergies Renouvelables

Les projets axés sur la durabilité créent des opportunités attractives sur le marché des centres de données en Égypte. Les investisseurs explorent des modèles énergétiques solaires et hybrides pour alimenter de grandes installations. Les déploiements modulaires réduisent le temps de mise en place et soutiennent l’évolutivité régionale. Le soutien gouvernemental à l’intégration des énergies renouvelables renforce ces opportunités. Les entreprises préfèrent les fournisseurs durables avec des coûts opérationnels réduits. Les centres alimentés par des énergies renouvelables répondent aux attentes internationales en matière d’ESG. Cela attire les entreprises mondiales cherchant des partenariats verts. Cela garantit que l’Égypte reste compétitive dans les futurs écosystèmes numériques.

Segmentation du Marché

Par Composant

Le matériel domine le marché des centres de données en Égypte en raison de la forte dépendance aux serveurs, aux réseaux et aux systèmes d’alimentation. Les infrastructures de refroidissement et de sécurité constituent des éléments essentiels des investissements. Les segments logiciels tels que DCIM et les outils d’orchestration gagnent en popularité. Les services, y compris le conseil et les solutions gérées, se développent avec la demande des entreprises. L’automatisation croissante stimule davantage le segment des logiciels. Le matériel maintient la plus grande part de revenus en raison des déploiements à forte intensité de capital. Les services permettent un soutien opérationnel à long terme. L’adoption des logiciels renforce la performance et l’efficacité.

Par Type de Centre de Données

Les centres hyperscale dominent le marché des centres de données en Égypte alors que les fournisseurs de cloud mondiaux s’étendent. Les installations de colocation restent essentielles pour les entreprises cherchant de la flexibilité. Les centres de données d’entreprise répondent à des besoins sectoriels spécifiques tels que BFSI et la santé. Les déploiements en périphérie se développent grâce à la 5G et aux applications sensibles à la latence. Les conceptions modulaires permettent une évolutivité plus rapide. Les méga centres de données émergent mais restent limités. Les centres de données Internet stimulent la croissance du contenu numérique. Les hyperscales et la colocation restent les catégories les plus dominantes.

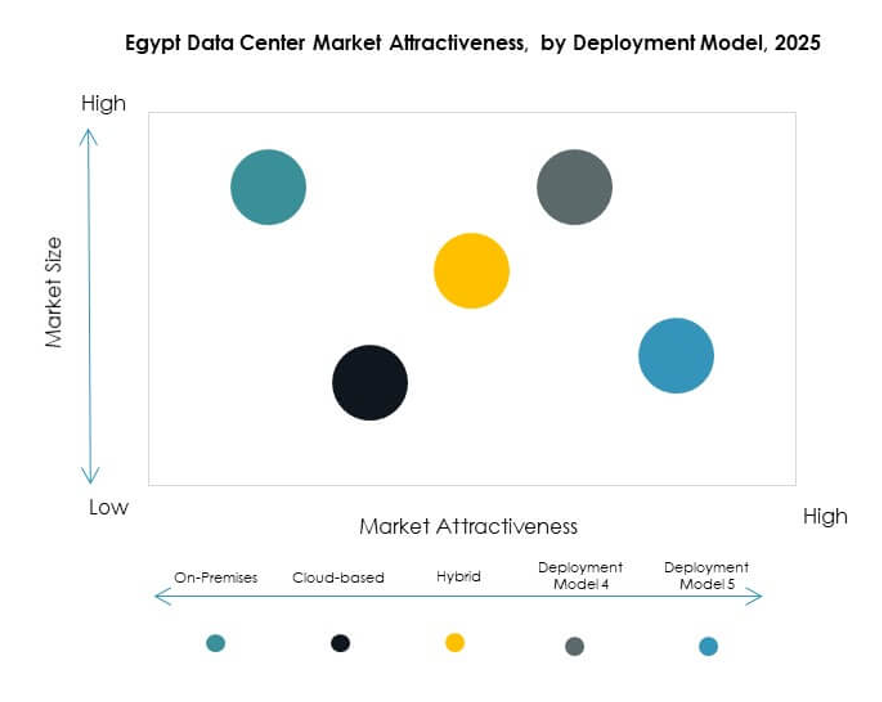

Par Modèle de Déploiement

Les modèles de déploiement hybrides dominent le marché des centres de données en Égypte en raison de la demande des entreprises pour la résilience. Les déploiements sur site sont préférés par les secteurs réglementés tels que le gouvernement et la défense. Les modèles basés sur le cloud gagnent en popularité parmi les PME et les startups. Les stratégies hybrides permettent une flexibilité des charges de travail tout en maintenant la conformité. Les entreprises s’appuient sur des approches hybrides pour assurer la continuité des activités. Les acteurs mondiaux améliorent les offres de cloud dans le pays. L’adoption native du cloud croît régulièrement parmi les petites entreprises. L’adoption hybride assure le leadership à travers le spectre de déploiement.

Par Taille d’Entreprise

Les grandes entreprises détiennent la plus grande part du marché des centres de données en Égypte. Elles nécessitent une infrastructure à haute capacité pour l’IA, le cloud et l’analytique. Les PME adoptent de plus en plus des services gérés et hybrides. La demande des PME est soutenue par des solutions de colocation rentables. Les grandes entreprises se concentrent sur des stratégies multicloud. Les PME deviennent des contributeurs significatifs à la croissance du marché. Une capacité d’investissement élevée maintient les grandes entreprises en tête. Les deux segments contribuent à un élan soutenu de l’industrie.

Par Application / Cas d’Utilisation

Les technologies de l’information et les télécommunications dominent le marché des centres de données en Égypte en raison de la connectivité et de l’expansion du cloud. Le secteur bancaire et financier se classe haut en raison des besoins stricts de conformité des données. La demande dans le secteur de la santé augmente avec les services de santé numériques. Le commerce de détail et le commerce électronique émergent fortement grâce à la croissance en ligne. Les médias et le divertissement ajoutent une demande pour la capacité de stockage et de streaming. L’industrie manufacturière se concentre sur l’automatisation et l’analytique. L’éducation et les services publics restent des contributeurs en croissance. Les technologies de l’information et les télécommunications maintiennent la position de leader.

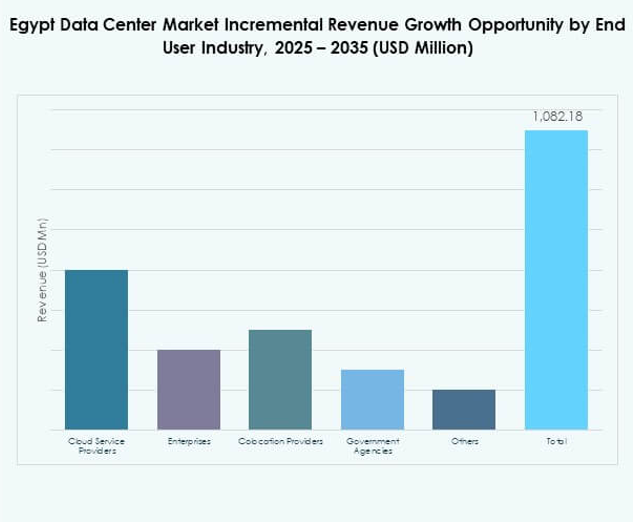

Par industrie utilisatrice finale

Les fournisseurs de services cloud dominent le marché des centres de données en Égypte à mesure que la demande hyperscale augmente. Les entreprises contribuent de manière significative grâce à l’adoption hybride. Les fournisseurs de colocation attirent l’attention pour leurs modèles rentables. Les agences gouvernementales exigent une infrastructure sécurisée et conforme. D’autres segments tels que la fintech et l’énergie diversifient encore la demande. Les fournisseurs de cloud restent la force principale qui façonne l’écosystème. Les entreprises s’alignent avec eux pour la scalabilité. La colocation et les utilisateurs finaux gouvernementaux continuent d’élargir leurs rôles.

Aperçus régionaux

Leadership stratégique de l’Afrique du Nord dans l’expansion du marché

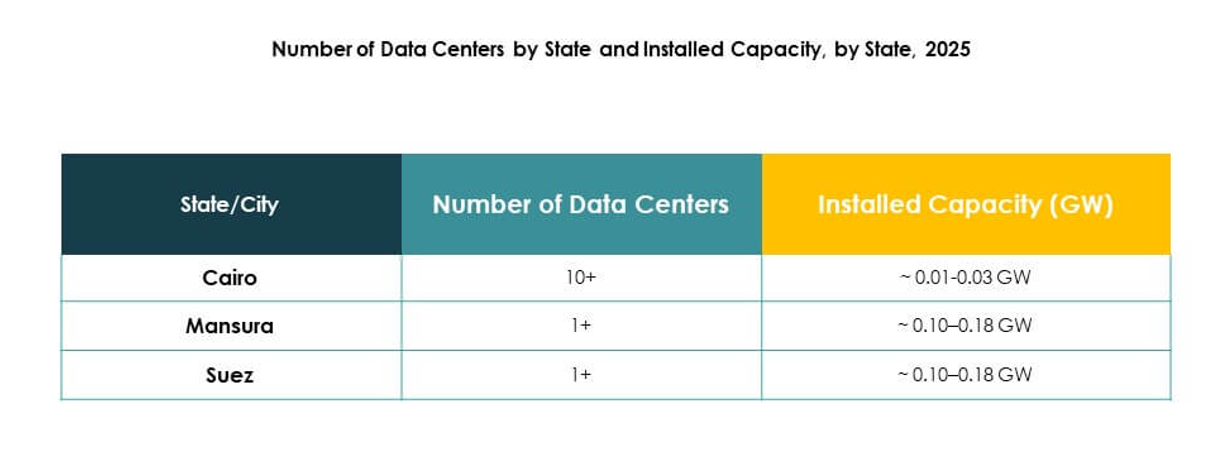

L’Afrique du Nord détient une part de 42 % du marché des centres de données en Égypte. Son leadership est motivé par l’avantage géographique de l’Égypte en tant que hub régional. Les atterrissages de câbles sous-marins renforcent sa connectivité avec l’Europe et l’Asie. Les projets de numérisation soutenus par le gouvernement soutiennent cette domination. Les entreprises du Caire et d’Alexandrie dirigent la demande. L’infrastructure TIC attire à la fois les fournisseurs locaux et mondiaux. Elle établit l’Afrique du Nord comme la sous-région la plus critique pour la croissance.

- Par exemple, en juillet 2025, Telecom Egypt a achevé les atterrissages pour le système de câble sous-marin SEA-ME-WE 6 à Port-Saïd et Ras Ghareb, augmentant la connectivité internationale du pays. Le projet de câble de 21 700 km implique des acteurs mondiaux majeurs tels que Microsoft, Orange et Bharti Airtel, et fournit des routes supplémentaires entre l’Asie, l’Afrique et l’Europe, renforçant ainsi le rôle de l’Égypte en tant que hub d’interconnexion régional.

Connectivité du Moyen-Orient améliorant l’intégration régionale

Le Moyen-Orient détient une part de 36 % du marché des centres de données en Égypte. La proximité avec les pays du Golfe stimule les collaborations transfrontalières. Les investissements dans les télécommunications connectent l’Égypte aux principaux hubs numériques du Moyen-Orient. Les entreprises bénéficient du commerce et des partenariats régionaux. La demande augmente pour les services de colocation et hybrides. Le rôle du Caire en tant que passerelle numérique renforce le positionnement régional. Cela améliore l’intégration de l’Égypte dans les marchés du Moyen-Orient.

L’Afrique subsaharienne émerge avec un potentiel de demande croissant

L’Afrique subsaharienne représente 22 % du marché des centres de données en Égypte. Elle reste aux premiers stades de l’adoption par rapport à d’autres sous-régions. Les entreprises explorent les modèles de colocation et basés sur le cloud. Les gouvernements investissent dans la transformation numérique pour renforcer les économies. Les lacunes en matière d’infrastructure limitent encore la croissance. Les fournisseurs égyptiens voient des opportunités d’expansion vers le sud. Cela met en évidence l’Afrique subsaharienne comme un contributeur émergent à l’expansion à long terme du marché.

- Par exemple, en janvier 2025, Africa50, un investisseur panafricain en infrastructures, a officiellement pris une participation dans Raya Data Center (RDC), soutenant la construction d’un nouveau centre de données Tier III majeur en Égypte. Ce projet cible directement la demande croissante de données et la transformation numérique en Afrique subsaharienne en fournissant une infrastructure évolutive et certifiée, attrayante pour les entreprises régionales et internationales.

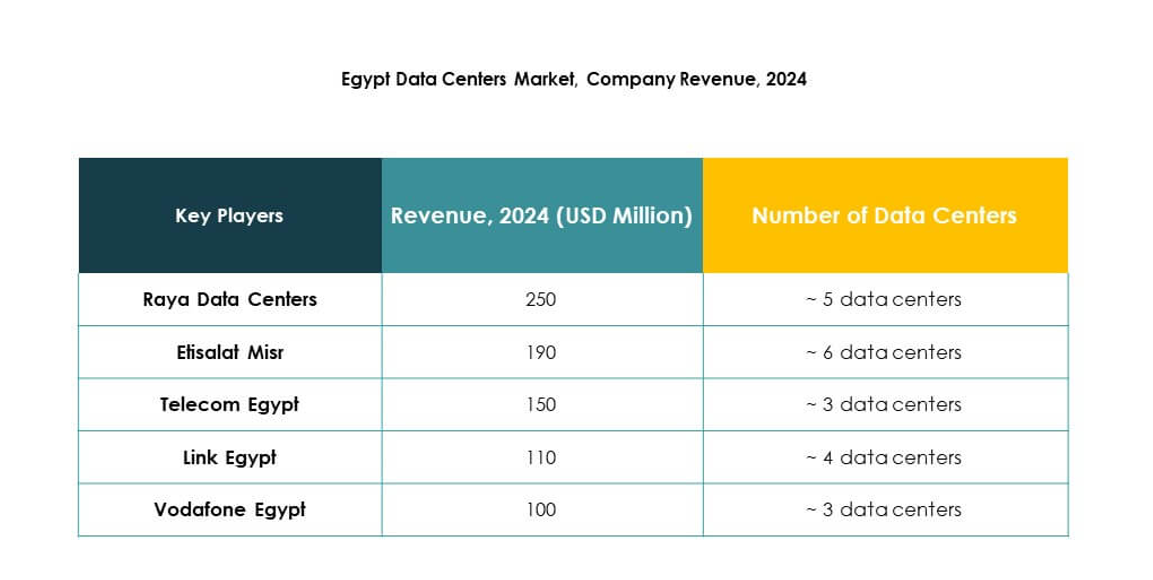

Informations Compétitives :

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Égypte se caractérise par une forte concurrence entre les fournisseurs nationaux et les leaders technologiques mondiaux. Les opérateurs locaux tels que Telecom Egypt, Raya Data Centers et Etisalat Misr se concentrent sur l’expansion des services de colocation et de connectivité. Les entreprises mondiales, y compris AWS, Microsoft et Google, investissent dans l’infrastructure cloud pour renforcer l’adoption par les entreprises et la portée régionale. NTT et IBM apportent des services gérés et des solutions hybrides dans l’écosystème. Vodafone Egypt exploite les réseaux de télécommunications pour améliorer l’hébergement de niveau entreprise. On assiste à des alliances stratégiques, des expansions de capacité et des innovations dans l’infrastructure verte, créant un environnement où les fournisseurs rivalisent par l’évolutivité, les technologies avancées et l’intégration régionale.

Développements Récents :

- En septembre 2025, Telecom Egypt a donné une approbation préliminaire du conseil d’administration à la société britannique de capital-investissement Helios Investment Partners pour une offre contraignante visant à acquérir une participation de 75-80% dans le centre de données Regional Data Hub de Telecom Egypt. L’accord évalue l’installation RDH jusqu’à 260 millions de dollars et est conçu pour étendre le portefeuille d’infrastructures de données de Helios tout en soutenant le campus multiphase de Telecom Egypt au Caire, qui a atteint une utilisation complète et obtenu plusieurs certifications Tier III.

- En septembre 2025, NEOIX PLC a dévoilé un nouveau partenariat stratégique avec Baukontor Niederrhein GmbH pour accélérer les projets de développement de centres de données en Égypte. Cette alliance vise à soutenir l’expansion de l’infrastructure de centres de données hyperscale en tirant parti de l’expertise et des ressources des deux entreprises, renforçant le rôle croissant de l’Égypte en tant que hub numérique en Afrique et au Moyen-Orient.

- En décembre 2024, Raya Data Center a sécurisé un partenariat stratégique et un investissement de 15 millions de dollars de la part d’Africa50, complété par 10 millions de dollars supplémentaires de Raya Information Technology, pour construire un nouveau centre de données Tier III en Égypte. La construction de cette installation avancée devrait commencer au début de 2025 et vise à améliorer l’infrastructure numérique de l’Égypte et les capacités de cloud computing tout en promouvant des pratiques vertes et écoénergétiques tout au long de son fonctionnement.