Zusammenfassung:

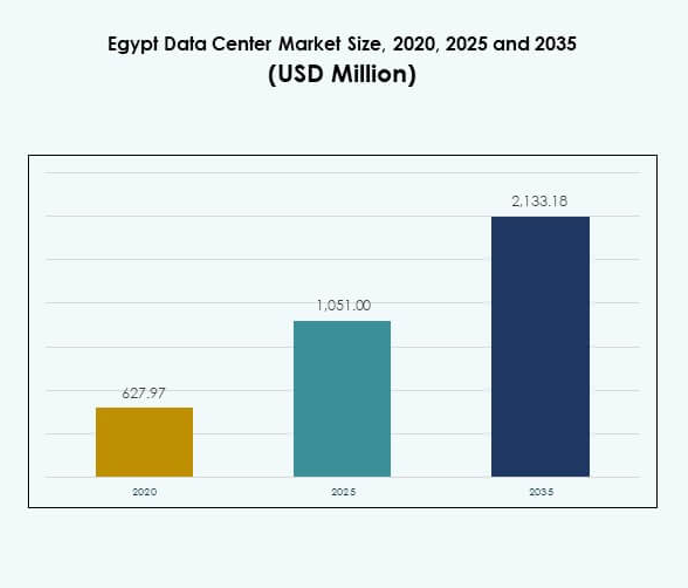

Der Markt für Rechenzentren in Ägypten wurde 2020 auf 627,97 Millionen USD geschätzt und soll bis 2025 auf 1.051,00 Millionen USD und bis 2035 auf 2.133,18 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,24% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Ägypten 2025 |

USD 1.051,00 Millionen |

| Markt für Rechenzentren in Ägypten, CAGR |

7,24% |

| Marktgröße für Rechenzentren in Ägypten 2035 |

USD 2.133,18 Millionen |

Der Markt entwickelt sich durch starke Cloud-Adoption, digitale Transformation und KI-Integration in verschiedenen Branchen. Unternehmen setzen hybride und modulare Einrichtungen ein, um der steigenden Nachfrage nach Effizienz, Widerstandsfähigkeit und Skalierbarkeit gerecht zu werden. Grüne Initiativen, erneuerbare Energien und intelligente Automatisierung treiben Innovationen im Betrieb voran. Die Unterstützung der Regierung für die IKT-Entwicklung stärkt Ägyptens Rolle als digitales Zentrum. Für Investoren ist der Markt von strategischer Bedeutung aufgrund seiner Fähigkeit, Afrika, Europa und den Nahen Osten zu verbinden.

Nordafrika führt den Markt an, wobei Ägyptens Infrastruktur es als digitales Tor zu mehreren Regionen positioniert. Starke Unterseekabelverbindungen und fortschrittliche IKT-Adoption verschaffen Ägypten einen Wettbewerbsvorteil. Der Nahe Osten zeigt eine zunehmende Integration mit Ägypten durch Unternehmens- und Telekommunikationskooperationen. Subsahara-Afrika entwickelt sich als Wachstumsgrenze, mit zunehmender digitaler Adoption, unterstützt durch regionale Partnerschaften. Diese Mischung aus Führung und aufstrebendem Potenzial verstärkt Ägyptens Bedeutung in der breiteren Rechenzentrumslandschaft.

Markttreiber

Markttreiber

Steigende Nachfrage nach Cloud-Diensten und beschleunigte digitale Transformation

Der Markt für Rechenzentren in Ägypten expandiert schnell aufgrund der weit verbreiteten Einführung von Cloud-Diensten. Unternehmen in den Bereichen Banken, Einzelhandel und Telekommunikation setzen skalierbare Infrastrukturen ein, um steigende Arbeitslasten zu bewältigen. Regierungsgeführte Initiativen zur digitalen Transformation schaffen ein günstiges Investitionsumfeld. Unternehmen sehen Ägypten als wichtigen Knotenpunkt, der Afrika, Europa und den Nahen Osten verbindet. Der Vorstoß für Automatisierung, E-Government und KI-Lösungen treibt Infrastruktur-Upgrades voran. Cloud-native Plattformen fördern die Modernisierung von Unternehmen. Multinationale Anbieter stärken Partnerschaften mit lokalen Akteuren. Investoren sehen Ägyptens Datenwirtschaft als aufstrebende Macht.

Wachsende Investitionen in Colocation, Edge Computing und modulare Infrastruktur

Colocation gewinnt an Bedeutung aufgrund des Bedarfs an flexiblen und kostengünstigen Hosting-Lösungen. Unternehmen verlassen sich auf Colocation-Anbieter, um die Kapitalausgaben zu senken und gleichzeitig Sicherheit zu gewährleisten. Der Markt für Rechenzentren in Ägypten verzeichnet eine höhere Akzeptanz modularer und Edge-Designs für mehr Agilität. Die Nachfrage aus den Bereichen Medien, Fintech und Gesundheitswesen unterstützt diesen Trend. Modulare Zentren verkürzen die Bereitstellungszeit und verbessern die Energieeffizienz. Investoren zielen auf Edge-Bereitstellungen ab, um Dienste näher an die Endnutzer zu bringen. Telekommunikationsunternehmen treiben die Edge-Akzeptanz durch 5G-Netze voran. Dies positioniert Ägypten als regionales Zentrum für Dienste mit geringer Latenz.

- Zum Beispiel eröffnete Ägypten im April 2024 sein erstes staatliches Daten- und Cloud-Computing-Zentrum, das sich über 23.500 Quadratmeter erstreckt, mit Platz für mehr als 10.000 Quadratmeter technischer Infrastruktur, unterstützt durch Beiträge von 15 lokalen und internationalen Unternehmen, und fortschrittliche KI- und Notfallwiederherstellungsoperationen für Ministerien beherbergt.

Innovation in grünen Rechenzentren und energieeffizienten Technologien

Nachhaltigkeit ist ein wesentlicher Treiber, der Investitionsentscheidungen beeinflusst. Betreiber führen die Integration erneuerbarer Energien und fortschrittliche Kühlmethoden ein. Der Markt für Rechenzentren in Ägypten übernimmt Flüssigkeitskühlung, Freiluftsysteme und Energiespeichertechnologien. Unternehmen bevorzugen Einrichtungen mit niedrigeren PUE-Metriken, um Betriebskosten zu senken. Grüne Zertifizierungen ziehen globale Akteure an, die eine nachhaltige Expansion anstreben. Solarenergieprojekte sind mit neuen Rechenzentrumsbauten verknüpft. Partnerschaften mit Versorgungsunternehmen stärken das Ökosystem für erneuerbare Energien betriebene Einrichtungen. Investoren richten sich nach globalen ESG-Rahmenwerken, während sie in den ägyptischen Markt eintreten.

- Zum Beispiel bereitet sich Ägypten darauf vor, ein grünes Rechenzentrumsprojekt zu etablieren, das mit rund 200 Megawatt Solar- und Windkraft betrieben wird, als Teil seines offiziellen Plans zur Skalierung der erneuerbaren Kapazität für Rechenzentrumsinfrastruktur und zur Reduzierung seines CO2-Fußabdrucks.

Strategische Bedeutung Ägyptens als regionales digitales Gateway

Ägyptens geografische Lage an der Schnittstelle wichtiger Unterseekabel erhöht seine Attraktivität. Globale Cloud-Anbieter erkennen seine Rolle bei der Ermöglichung internationaler Konnektivität. Der Markt für Rechenzentren in Ägypten profitiert von seiner Rolle als Brücke zu Afrika und Europa. Unternehmen nutzen Ägypten als Drehkreuz, um ihre regionale Reichweite zu erweitern. Die Vision der Regierung für eine digitale Wirtschaft stärkt das Vertrauen der Investoren. Unternehmen konzentrieren sich auf hybride und Multicloud-Strategien, um Resilienz zu erreichen. Die Entwicklung der IKT-Infrastruktur positioniert Ägypten als erstklassiges digitales Zentrum. Langfristige Aussichten hängen von strategischen Partnerschaften und staatlicher Unterstützung ab.

Markttrends

Erweiterung von Anwendungen für künstliche Intelligenz und Hochleistungsrechnen

Die Integration von KI-Workloads verändert den Markt für Rechenzentren in Ägypten. Unternehmen investieren in GPU-beschleunigtes Computing, um fortschrittliche Analysen zu bewältigen. Die Einführung von KI im Gesundheitswesen, Fintech und in Regierungsdiensten erfordert höhere Rechenleistung. Hochleistungsrechnen unterstützt kritische Workloads, einschließlich Simulationen und prädiktiver Analysen. Betreiber passen die Infrastruktur für Hochdichte-Bereitstellungen an. Flüssigkeitskühlung und KI-fähige Einrichtungen werden zu Standardinvestitionen. Dieser Trend beschleunigt Ägyptens Positionierung als technologiegetriebenes Zentrum. Investoren sehen großes Potenzial in der Unterstützung von KI-Ökosystemen in verschiedenen Branchen.

Integration von intelligenter Automatisierung und Tools zur Verwaltung von Rechenzentrumsinfrastrukturen

Automatisierung treibt operative Exzellenz in ägyptischen Einrichtungen voran. Der ägyptische Rechenzentrumsmarkt integriert DCIM-, Orchestrierungs- und Überwachungslösungen, um die Leistung zu optimieren. Unternehmen verlangen Einblick in Kapazität, Strom und Sicherheit. KI-basierte Automatisierung sorgt für vorausschauende Wartung und reduziert Ausfallrisiken. Intelligente Systeme werden auch für die Arbeitslastverteilung eingesetzt. Betreiber investieren in Überwachungsplattformen für die Einhaltung von Nachhaltigkeitsvorgaben. Dies senkt die Betriebskosten und steigert die Effizienz. Der Wandel hin zu softwaregesteuertem Management macht die ägyptischen Zentren global wettbewerbsfähig.

Steigende Rolle von Hybrid- und Multicloud-Bereitstellungen unter Unternehmen

Hybride Strategien dominieren die IT-Roadmaps von Unternehmen. Der ägyptische Rechenzentrumsmarkt spiegelt diesen Wandel wider, da Organisationen Multicloud-Umgebungen bereitstellen. Hybride Modelle bieten Flexibilität und Sicherheit und erfüllen gleichzeitig Compliance-Anforderungen. Unternehmen balancieren On-Premise-, Cloud- und Colocation-Ressourcen. Die Nachfrage nach Datensouveränität treibt die Einführung privater Cloud-Lösungen voran. Multinationale Anbieter erweitern die Verfügbarkeitszonen für Cloud-Dienste in Ägypten. Unternehmen bevorzugen hybride Modelle, um die Belastbarkeit der Arbeitslasten zu gewährleisten. Der wachsende Bedarf an Kostenoptimierung verstärkt die Präferenz für Multicloud. Die hybride Einführung wird auch in Zukunft ein prägendes Trend bleiben.

Entwicklung von Carrier-neutralen und vernetzten Ökosystemen

Carrier-neutrale Rechenzentren gewinnen in Ägypten an Bedeutung. Der ägyptische Rechenzentrumsmarkt bewegt sich in Richtung vernetzter Ökosysteme, die mehrere Dienstanbieter hosten. Unternehmen profitieren von kostengünstiger Konnektivität und reduzierter Anbieterbindung. Neutrale Knotenpunkte unterstützen Cloud-Onramps, Fintech-Dienste und Content-Delivery-Netzwerke. Telekommunikationsanbieter gehen Partnerschaften mit Colocation-Anbietern ein. Dies stärkt die Verbindungspunkte in Afrika, Europa und Asien. Erhöhte Netzwerkkapazität verbessert latenzempfindliche Anwendungen. Carrier-neutrale Ökosysteme fördern die Zusammenarbeit und treiben das digitale Wachstum Ägyptens voran.

Marktherausforderungen

Hoher Energieverbrauch und Druck zur Sicherstellung nachhaltiger Betriebsabläufe

Der Energiebedarf bleibt eine zentrale Herausforderung im ägyptischen Rechenzentrumsmarkt. Betreiber stehen steigenden Stromkosten gegenüber, während sie versuchen, die Effizienz aufrechtzuerhalten. Energieintensive Kühlung und KI-Arbeitslasten erhöhen die Komplexität weiter. Die Erfüllung globaler Nachhaltigkeitsstandards erfordert erhebliche Kapitalinvestitionen. Die Integration erneuerbarer Energien schreitet voran, bleibt jedoch im Umfang begrenzt. Die Netzstabilität wirft auch Bedenken für großflächige Bereitstellungen auf. Unternehmen haben Schwierigkeiten, ESG-Ziele mit den betrieblichen Realitäten in Einklang zu bringen. Dies schafft finanzielle und operative Risiken für lokale und globale Akteure.

Regulatorische Barrieren und Bedenken zur Datensouveränität beeinflussen Investitionen

Compliance-Herausforderungen behindern das nahtlose Wachstum im ägyptischen Rechenzentrumsmarkt. Unternehmen stehen Einschränkungen im Zusammenhang mit Datenresidenz und Cybersicherheitsvorschriften gegenüber. Diese Regeln erhöhen die Komplexität grenzüberschreitender Operationen. Globale Investoren suchen Klarheit über sich entwickelnde politische Rahmenbedingungen. Fragmentierte Vorschriften verlangsamen das Tempo der Multicloud-Einführung. Sicherheitszertifizierungsanforderungen erhöhen die Betriebskosten. Bedenken hinsichtlich der Datensouveränität beeinflussen auch die Cloud-Strategien der Unternehmen. Investoren bleiben vorsichtig bei der Bewertung langfristiger Verpflichtungen. Es unterstreicht die Notwendigkeit konsistenter Richtlinien, um einen größeren Kapitalfluss anzuziehen.

Marktchancen

Wachsendes Potenzial für KI-, Cloud- und digitale Dienste in Unternehmen

Der Markt für Rechenzentren in Ägypten erschließt neue Möglichkeiten in den Bereichen KI und digitale Transformation. Unternehmen setzen KI-Workloads für Gesundheitsdiagnostik und Finanzdienstleistungen ein. Die Cloud-Einführung bei KMUs treibt die Nachfrage nach skalierbarer Infrastruktur an. Das Wachstum des E-Commerce unterstützt höhere Speicher- und Verarbeitungsanforderungen. Telekommunikationsanbieter streben danach, 5G-fähige digitale Ökosysteme zu verbessern. Globale Anbieter investieren in regionale KI-Cluster. Dies positioniert Ägypten als Drehscheibe für unternehmensgerechte Dienstleistungen. Die Chancen erweitern sich weiterhin über mehrere Branchen hinweg.

Erweiterung von erneuerbaren und modularen Rechenzentrumsbereitstellungen

Nachhaltigkeitsgetriebene Projekte schaffen attraktive Möglichkeiten im ägyptischen Rechenzentrum-Markt. Investoren erkunden Solar- und Hybridenergiemodelle zur Versorgung großer Anlagen. Modulare Bereitstellungen verkürzen die Einrichtungszeit und unterstützen die regionale Skalierbarkeit. Die Unterstützung der Regierung für die Integration erneuerbarer Energien stärkt diese Möglichkeiten. Unternehmen bevorzugen nachhaltige Anbieter mit geringeren Betriebskosten. Erneuerbare Rechenzentren erfüllen internationale ESG-Erwartungen. Dies zieht globale Unternehmen an, die grüne Partnerschaften suchen. Es stellt sicher, dass Ägypten in zukünftigen digitalen Ökosystemen wettbewerbsfähig bleibt.

Marktsegmentierung

Nach Komponente

Hardware dominiert den ägyptischen Rechenzentrum-Markt aufgrund der starken Abhängigkeit von Servern, Netzwerken und Stromversorgungssystemen. Kühl- und Sicherheitsinfrastrukturen bilden wesentliche Teile der Investitionen. Softwaresegmente wie DCIM und Orchestrierungstools gewinnen an Bedeutung. Dienstleistungen wie Beratung und verwaltete Lösungen wachsen mit der Nachfrage der Unternehmen. Steigende Automatisierung treibt das Softwaresegment weiter voran. Hardware behält den größten Umsatzanteil aufgrund kapitalintensiver Bereitstellungen. Dienstleistungen ermöglichen langfristige betriebliche Unterstützung. Die Softwareeinführung stärkt Leistung und Effizienz.

Nach Rechenzentrumstyp

Hyperscale-Zentren führen den ägyptischen Rechenzentrum-Markt an, da globale Cloud-Anbieter expandieren. Colocation-Einrichtungen bleiben entscheidend für Unternehmen, die Flexibilität suchen. Unternehmensrechenzentren bedienen spezifische sektorale Bedürfnisse wie BFSI und Gesundheitswesen. Edge-Bereitstellungen wachsen aufgrund von 5G und latenzempfindlichen Anwendungen. Modulare Designs ermöglichen schnellere Skalierbarkeit. Mega-Rechenzentren entstehen, sind aber noch begrenzt. Internet-Rechenzentren treiben das Wachstum digitaler Inhalte voran. Hyperscale und Colocation bleiben die dominierendsten Kategorien.

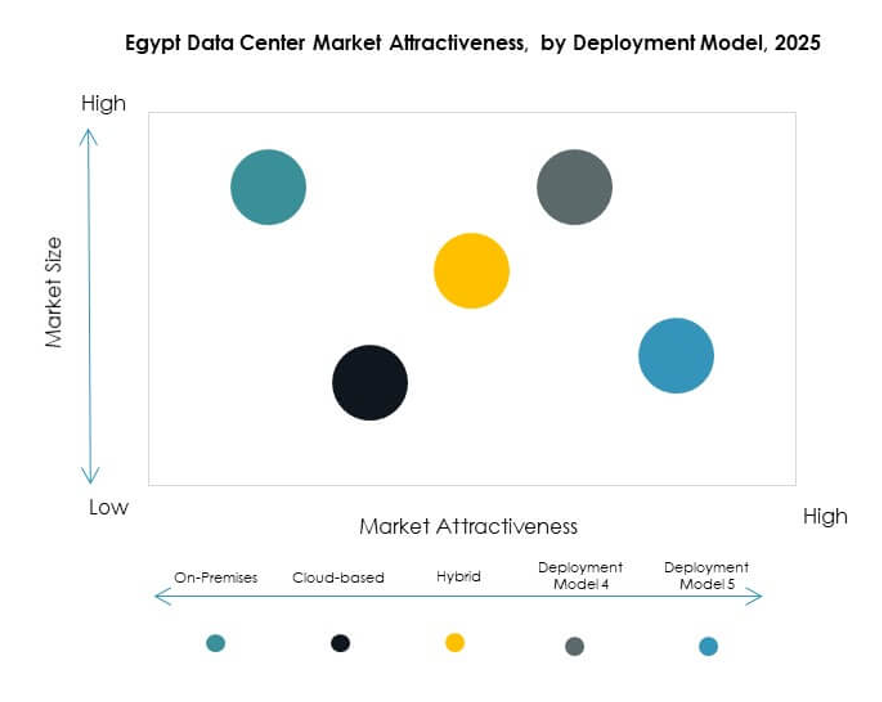

Nach Bereitstellungsmodell

Hybride Bereitstellungsmodelle dominieren den ägyptischen Rechenzentrum-Markt aufgrund der Unternehmensnachfrage nach Resilienz. Vor-Ort-Bereitstellungen werden von regulierten Sektoren wie Regierung und Verteidigung bevorzugt. Cloud-basierte Modelle gewinnen bei KMUs und Startups an Bedeutung. Hybride Strategien ermöglichen Workload-Flexibilität bei gleichzeitiger Einhaltung von Vorschriften. Unternehmen verlassen sich auf hybride Ansätze, um die Geschäftskontinuität sicherzustellen. Globale Akteure verbessern Cloud-Angebote im Land. Die cloud-native Einführung wächst stetig bei kleinen Unternehmen. Hybride Einführung sichert die Führung über das gesamte Bereitstellungsspektrum hinweg.

Nach Unternehmensgröße

Große Unternehmen halten den größten Anteil am ägyptischen Rechenzentrum-Markt. Sie benötigen hochkapazitive Infrastrukturen für KI, Cloud und Analytik. KMUs übernehmen zunehmend verwaltete und hybride Dienste. Die Nachfrage von KMUs wird durch kostengünstige Colocation-Lösungen unterstützt. Große Unternehmen konzentrieren sich auf Multicloud-Strategien. KMUs werden zu bedeutenden Beitragszahlern für das Marktwachstum. Hohe Investitionskapazitäten halten große Unternehmen an der Spitze. Beide Segmente tragen zum anhaltenden Marktschwung bei.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation dominieren den ägyptischen Rechenzentrumsmarkt aufgrund von Konnektivität und Cloud-Erweiterung. BFSI rangiert hoch aufgrund strenger Datenkonformitätsanforderungen. Die Nachfrage im Gesundheitswesen steigt mit digitalen Gesundheitsdiensten. Einzelhandel und E-Commerce entwickeln sich stark aufgrund des Online-Wachstums. Medien und Unterhaltung erhöhen die Nachfrage nach Speicher- und Streaming-Kapazität. Die Fertigung konzentriert sich auf Automatisierung und Analytik. Bildung und Versorgungsunternehmen bleiben wachsende Beitragszahler. IT und Telekommunikation behalten die führende Position bei.

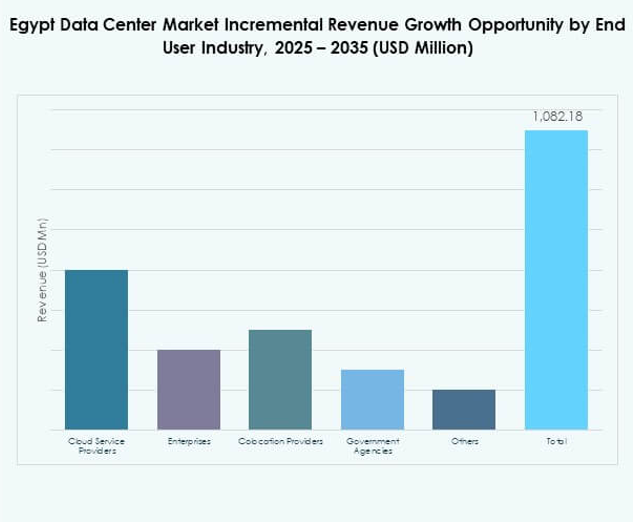

Nach Endnutzerbranche

Cloud-Dienstleister dominieren den ägyptischen Rechenzentrumsmarkt, da die Nachfrage nach Hyperscale steigt. Unternehmen tragen erheblich durch hybride Adoption bei. Colocation-Anbieter gewinnen Aufmerksamkeit für kosteneffiziente Modelle. Regierungsbehörden verlangen sichere, konforme Infrastrukturen. Andere Segmente wie Fintech und Energie diversifizieren die Nachfrage weiter. Cloud-Anbieter bleiben die treibende Kraft, die das Ökosystem prägt. Unternehmen richten sich auf Skalierbarkeit mit ihnen aus. Colocation- und Regierungsendnutzer erweitern weiterhin ihre Rollen.

Regionale Einblicke

Nordafrikas strategische Führung bei der Marktexpansion

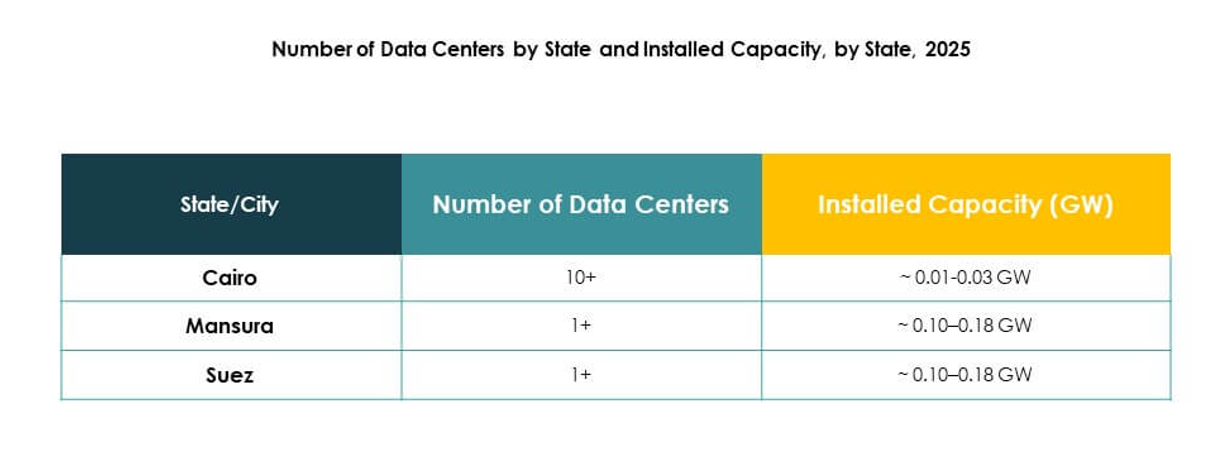

Nordafrika hält einen Anteil von 42 % am ägyptischen Rechenzentrumsmarkt. Seine Führung wird durch Ägyptens geografischen Vorteil als regionales Zentrum angetrieben. Landungen von Unterseekabeln stärken seine Konnektivität mit Europa und Asien. Regierungsunterstützte Digitalisierungsprojekte unterstützen die Dominanz. Unternehmen in Kairo und Alexandria führen die Nachfrage an. Die IKT-Infrastruktur zieht sowohl lokale als auch globale Anbieter an. Sie etabliert Nordafrika als die wichtigste Subregion für Wachstum.

- Zum Beispiel schloss Telecom Egypt im Juli 2025 die Landungen für das SEA-ME-WE 6 Unterseekabelsystem in Port Said und Ras Ghareb ab und erhöhte die internationale Konnektivität des Landes. Das 21.700 km lange Kabelprojekt umfasst große globale Akteure wie Microsoft, Orange und Bharti Airtel und bietet zusätzliche Routen zwischen Asien, Afrika und Europa, wodurch Ägyptens Rolle als regionales Verbindungshub gestärkt wird.

Die Konnektivität des Nahen Ostens verbessert die regionale Integration

Der Nahe Osten hält einen Anteil von 36 % am ägyptischen Rechenzentrumsmarkt. Die Nähe zu den Golfstaaten fördert grenzüberschreitende Kooperationen. Telekommunikationsinvestitionen verbinden Ägypten mit wichtigen digitalen Zentren des Nahen Ostens. Unternehmen profitieren von Handel und regionalen Partnerschaften. Die Nachfrage nach Colocation- und Hybrid-Diensten steigt. Kairos Rolle als digitales Tor stärkt die regionale Positionierung. Es verbessert Ägyptens Integration in die Märkte des Nahen Ostens.

Subsahara-Afrika entwickelt sich mit wachsendem Nachfragepotenzial

Subsahara-Afrika macht 22 % des ägyptischen Rechenzentrumsmarktes aus. Es befindet sich in den frühen Phasen der Einführung im Vergleich zu anderen Subregionen. Unternehmen erkunden Colocation- und Cloud-basierte Modelle. Regierungen investieren in die digitale Transformation, um die Wirtschaft zu stärken. Infrastrukturlücken begrenzen weiterhin das Wachstum. Ägyptische Anbieter sehen Chancen, sich nach Süden auszudehnen. Es hebt Subsahara-Afrika als aufstrebenden Beitrag zur langfristigen Marktexpansion hervor.

- Zum Beispiel hat Africa50, ein panafrikanischer Infrastrukturinvestor, im Januar 2025 offiziell eine Beteiligung am Raya Data Center (RDC) übernommen und unterstützt den Bau eines neuen großen Tier-III-Rechenzentrums in Ägypten. Dieses Projekt zielt direkt auf die wachsende Datennachfrage und die digitale Transformation in Subsahara-Afrika ab, indem es skalierbare, zertifizierte Infrastrukturen bietet, die sowohl für regionale als auch internationale Unternehmen attraktiv sind.

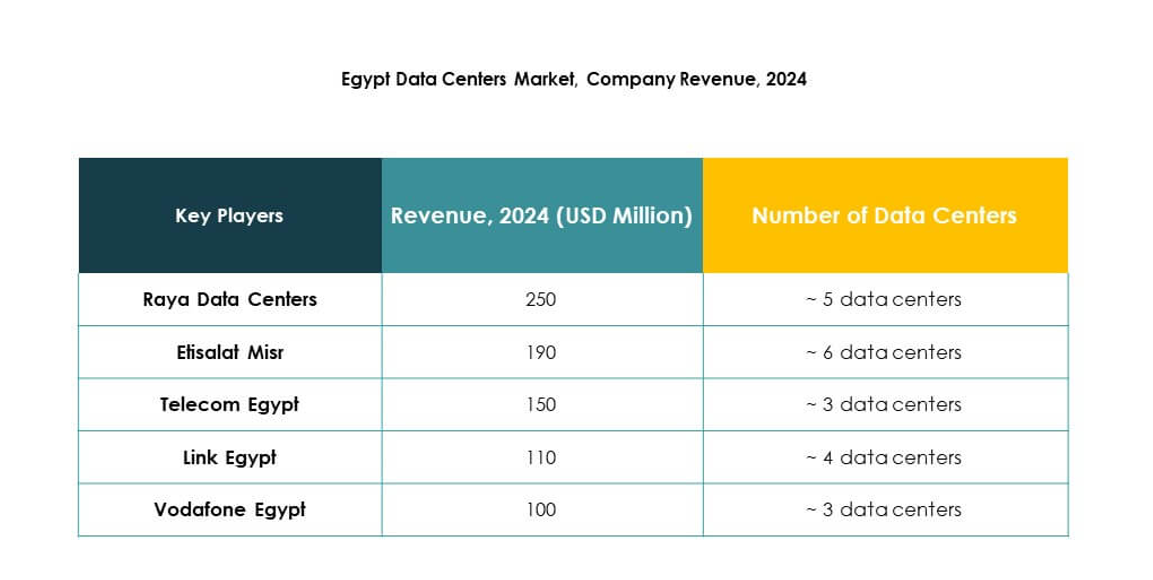

Wettbewerbseinblicke:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der ägyptische Rechenzentrumsmarkt ist durch starken Wettbewerb zwischen inländischen Anbietern und globalen Technologieführern gekennzeichnet. Lokale Betreiber wie Telecom Egypt, Raya Data Centers und Etisalat Misr konzentrieren sich auf die Erweiterung von Colocation- und Konnektivitätsdiensten. Globale Unternehmen wie AWS, Microsoft und Google investieren in Cloud-Infrastrukturen, um die Unternehmensakzeptanz zu stärken und die regionale Reichweite zu erweitern. NTT und IBM bringen Managed Services und hybride Lösungen in das Ökosystem ein. Vodafone Egypt nutzt Telekommunikationsnetze, um Hosting in Unternehmensqualität zu verbessern. Es sind strategische Allianzen, Kapazitätserweiterungen und Innovationen in grüner Infrastruktur zu beobachten, die ein Umfeld schaffen, in dem Anbieter durch Skalierbarkeit, fortschrittliche Technologien und regionale Integration konkurrieren.

Aktuelle Entwicklungen:

- Im September 2025 erteilte Telecom Egypt der britischen Private-Equity-Firma Helios Investment Partners eine vorläufige Genehmigung des Vorstands für ein verbindliches Angebot zum Erwerb einer Beteiligung von 75-80% am Regional Data Hub Rechenzentrum von Telecom Egypt. Der Deal bewertet die RDH-Einrichtung mit bis zu 260 Millionen US-Dollar und soll das Dateninfrastruktur-Portfolio von Helios erweitern, während er den mehrphasigen Campus von Telecom Egypt in Kairo unterstützt, der volle Auslastung erreichte und mehrere Tier-III-Zertifizierungen erhielt.

- Im September 2025 gab NEOIX PLC eine neue strategische Partnerschaft mit der Baukontor Niederrhein GmbH bekannt, um die Entwicklung von Rechenzentrumsprojekten in Ägypten zu beschleunigen. Diese Allianz zielt darauf ab, die Expansion von Hyperscale-Rechenzentrumsinfrastrukturen zu unterstützen, indem die Expertise und Ressourcen beider Unternehmen genutzt werden, um Ägyptens wachsende Rolle als digitales Zentrum in Afrika und dem Nahen Osten zu stärken.

- Im Dezember 2024 sicherte sich das Raya Data Center eine strategische Partnerschaft und eine Investition von 15 Millionen US-Dollar von Africa50, ergänzt durch weitere 10 Millionen US-Dollar von Raya Information Technology, um ein neues Tier-III-Rechenzentrum in Ägypten zu bauen. Der Bau dieser fortschrittlichen Einrichtung soll Anfang 2025 beginnen und zielt darauf ab, Ägyptens digitale Infrastruktur und Cloud-Computing-Fähigkeiten zu verbessern und gleichzeitig umweltfreundliche, energieeffiziente Praktiken während des gesamten Betriebs zu fördern.