الملخص التنفيذي:

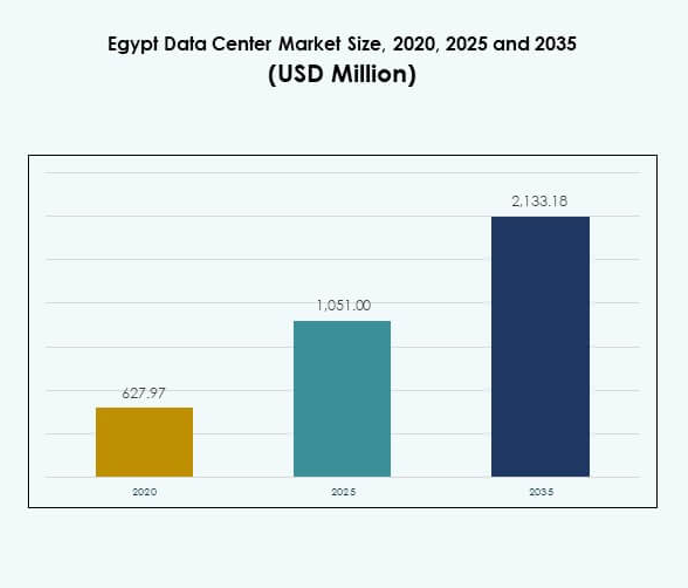

تم تقييم حجم سوق مراكز البيانات في مصر بقيمة 627.97 مليون دولار أمريكي في عام 2020 ليصل إلى 1,051.00 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,133.18 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.24% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في مصر 2025 |

1,051.00 مليون دولار أمريكي |

| سوق مراكز البيانات في مصر، معدل النمو السنوي المركب |

7.24% |

| حجم سوق مراكز البيانات في مصر 2035 |

2,133.18 مليون دولار أمريكي |

يتقدم السوق من خلال تبني قوي للحوسبة السحابية، والتحول الرقمي، ودمج الذكاء الاصطناعي عبر الصناعات. تقوم الشركات بنشر مرافق هجينة ومودولية لتلبية الطلب المتزايد على الكفاءة والمرونة والقابلية للتوسع. تقود المبادرات الخضراء، والمرافق المدعومة بالطاقة المتجددة، والأتمتة الذكية الابتكار في العمليات. يدعم دعم الحكومة لتطوير تكنولوجيا المعلومات والاتصالات دور مصر كمركز رقمي. بالنسبة للمستثمرين، يحمل السوق أهمية استراتيجية نظرًا لقدرته على ربط إفريقيا وأوروبا والشرق الأوسط.

تقود شمال إفريقيا السوق مع وضع بنية تحتية لمصر كمركز رقمي لعدة مناطق. توفر الاتصالات القوية عبر الكابلات البحرية واعتماد تكنولوجيا المعلومات والاتصالات المتقدمة لمصر ميزة تنافسية. يظهر الشرق الأوسط تكاملًا متزايدًا مع مصر من خلال التعاون بين الشركات والاتصالات. تظهر إفريقيا جنوب الصحراء الكبرى كجبهة نمو، مع زيادة التبني الرقمي المدعوم بالشراكات الإقليمية. يعزز هذا المزيج من القيادة والإمكانات الناشئة أهمية مصر في مشهد مراكز البيانات الأوسع.

محركات السوق

محركات السوق

زيادة الطلب على خدمات السحابة وتسريع التحول الرقمي

يتوسع سوق مراكز البيانات في مصر بسرعة بسبب الاعتماد الواسع لخدمات السحابة. تقوم الشركات عبر قطاعات البنوك والتجزئة والاتصالات بنشر بنية تحتية قابلة للتوسع لإدارة الأحمال المتزايدة. تخلق المبادرات الحكومية للتحول الرقمي بيئة استثمارية مواتية. تنظر الشركات إلى مصر كمركز رئيسي يربط إفريقيا وأوروبا والشرق الأوسط. يدفع السعي نحو الأتمتة والحكومة الإلكترونية وحلول الذكاء الاصطناعي ترقيات البنية التحتية. تقود المنصات السحابية الأصلية تحديث الشركات. تعزز مقدمو الخدمات المتعددين الجنسيات الشراكات مع اللاعبين المحليين. يرى المستثمرون أن اقتصاد البيانات في مصر قوة ناشئة.

زيادة الاستثمارات في الاستضافة المشتركة، والحوسبة الطرفية، والبنية التحتية المودولية

اكتساب الاستضافة المشتركة زخماً بسبب الحاجة إلى استضافة مرنة وفعالة من حيث التكلفة. تعتمد الشركات على مقدمي خدمات الاستضافة المشتركة لتقليل النفقات الرأسمالية مع ضمان الأمان. يشهد سوق مراكز البيانات في مصر اعتمادًا أكبر على التصاميم المعيارية والحافة لتحقيق المرونة. يدعم الطلب من قطاعات الإعلام والتكنولوجيا المالية والرعاية الصحية هذا الاتجاه. تقلل المراكز المعيارية من وقت النشر وتحسن كفاءة الطاقة. يستهدف المستثمرون نشر الحافة لتقديم الخدمات بشكل أقرب إلى المستخدمين النهائيين. تقود شركات الاتصالات اعتماد الحافة من خلال شبكات الجيل الخامس. يضع ذلك مصر كمركز إقليمي للخدمات ذات زمن الاستجابة المنخفض.

- على سبيل المثال، افتتحت مصر أول مركز حكومي للبيانات والحوسبة السحابية في أبريل 2024، بمساحة 23,500 متر مربع، مع مساحة لأكثر من 10,000 متر مربع من البنية التحتية التقنية، بدعم من مساهمات 15 شركة محلية ودولية، ويحتوي على عمليات متقدمة للذكاء الاصطناعي واستعادة الكوارث للوزارات.

الابتكار في مراكز البيانات الخضراء والتقنيات الموفرة للطاقة

الاستدامة هي دافع رئيسي يؤثر على قرارات الاستثمار. يقوم المشغلون بإدخال تكامل الطاقة المتجددة وطرق التبريد المتقدمة. يتبنى سوق مراكز البيانات في مصر التبريد السائل، وأنظمة الهواء الحر، وتقنيات تخزين الطاقة. تفضل الشركات المرافق ذات مقاييس PUE المنخفضة لخفض تكاليف التشغيل. تجذب الشهادات الخضراء اللاعبين العالميين الذين يسعون للتوسع المستدام. ترتبط مشاريع الطاقة الشمسية ببناء مراكز البيانات الجديدة. تعزز الشراكات مع المرافق النظام البيئي للمرافق المدفوعة بالطاقة المتجددة. يتماشى المستثمرون مع أطر ESG العالمية عند دخولهم السوق المصري.

- على سبيل المثال، تستعد مصر لإنشاء مشروع مركز بيانات أخضر يعمل بحوالي 200 ميجاوات من الطاقة الشمسية والرياح، كجزء من خطتها الرسمية لزيادة القدرة المتجددة للبنية التحتية لمراكز البيانات وتقليل بصمتها الكربونية.

الأهمية الاستراتيجية لمصر كبوابة رقمية إقليمية

تعزز الموقع الجغرافي لمصر عند تقاطع الكابلات البحرية الرئيسية من جاذبيتها. يدرك مقدمو الخدمات السحابية العالمية دورها في تمكين الاتصال الدولي. يستفيد سوق مراكز البيانات في مصر من دوره كجسر إلى أفريقيا وأوروبا. تستخدم الشركات مصر كمركز لتوسيع الوصول الإقليمي. تعزز رؤية الحكومة للاقتصاد الرقمي ثقة المستثمرين. تركز الشركات على استراتيجيات السحابة الهجينة والمتعددة لتحقيق المرونة. يضع تطوير البنية التحتية لتكنولوجيا المعلومات والاتصالات مصر كمركز رقمي من الدرجة الأولى. تعتمد الآفاق طويلة الأجل على الشراكات الاستراتيجية ودعم الحكومة.

اتجاهات السوق

توسع تطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء

إدماج أعباء العمل الخاصة بالذكاء الاصطناعي يعيد تشكيل سوق مراكز البيانات في مصر. تستثمر الشركات في الحوسبة المسرعة بواسطة GPU للتعامل مع التحليلات المتقدمة. يتطلب اعتماد الذكاء الاصطناعي في الرعاية الصحية والتكنولوجيا المالية والخدمات الحكومية قدرة معالجة أعلى. تدعم الحوسبة عالية الأداء أعباء العمل الحرجة بما في ذلك المحاكاة والتحليلات التنبؤية. يقوم المشغلون بتكييف البنية التحتية للنشر عالي الكثافة. تصبح مرافق التبريد السائل والجاهزة للذكاء الاصطناعي استثمارات قياسية. يسرع هذا الاتجاه من وضع مصر كمركز تقني. يرى المستثمرون إمكانات قوية في دعم أنظمة الذكاء الاصطناعي عبر الصناعات.

تكامل الأتمتة الذكية وأدوات إدارة البنية التحتية لمراكز البيانات

تدفع الأتمتة التميز التشغيلي عبر المنشآت المصرية. سوق مراكز البيانات في مصر يدمج حلول إدارة مراكز البيانات (DCIM) والتنسيق والمراقبة لتحسين الأداء. تطالب الشركات برؤية واضحة للقدرة والطاقة والأمان. تضمن الأتمتة المستندة إلى الذكاء الاصطناعي الصيانة التنبؤية وتقلل من مخاطر التوقف عن العمل. تُستخدم الأنظمة الذكية أيضًا لتوزيع عبء العمل. يستثمر المشغلون في منصات المراقبة للامتثال للاستدامة. هذا يقلل من تكاليف التشغيل ويعزز الكفاءة. التحول نحو الإدارة المعتمدة على البرمجيات يجعل مراكز مصر تنافسية عالميًا.

الدور المتزايد لنشر الهجين والمتعدد السحابات بين الشركات

تسيطر الاستراتيجيات الهجينة على خرائط الطريق لتكنولوجيا المعلومات في الشركات. يعكس سوق مراكز البيانات في مصر هذا التحول حيث تنشر المنظمات بيئات متعددة السحابات. توفر النماذج الهجينة المرونة والأمان مع تلبية متطلبات الامتثال. توازن الشركات بين الموارد المحلية والسحابية والموارد المشتركة. يدفع الطلب على سيادة البيانات إلى تبني حلول السحابة الخاصة. يقوم مقدمو الخدمات المتعددون بتوسيع مناطق توفر السحابة في مصر. تفضل الشركات النماذج الهجينة لضمان مرونة عبء العمل. الحاجة المتزايدة لتحسين التكاليف تعزز تفضيل السحابة المتعددة. من المتوقع أن يظل التبني الهجين اتجاهًا محددًا في المستقبل.

تطوير أنظمة بيئية محايدة للناقل ومترابطة

تكتسب مراكز البيانات المحايدة للناقل أهمية في مصر. يتجه سوق مراكز البيانات في مصر نحو أنظمة بيئية مترابطة تستضيف العديد من مقدمي الخدمات. تستفيد الشركات من الاتصال الفعال من حيث التكلفة وتقليل الاعتماد على البائعين. تدعم المحاور المحايدة الوصول إلى السحابة، والخدمات المالية التقنية، وشبكات توصيل المحتوى. تدخل مزودو الاتصالات في شراكات مع لاعبي المواقع المشتركة. يعزز هذا نقاط الاتصال عبر أفريقيا وأوروبا وآسيا. يحسن الكثافة الشبكية المحسنة التطبيقات الحساسة للكمون. تعزز الأنظمة البيئية المحايدة للناقل التعاون وتدفع النمو الرقمي في مصر.

تحديات السوق

الاستهلاك العالي للطاقة والضغط لضمان عمليات مستدامة

يبقى الطلب على الطاقة تحديًا رئيسيًا في سوق مراكز البيانات في مصر. يواجه المشغلون ارتفاع تكاليف الكهرباء أثناء محاولتهم الحفاظ على الكفاءة. تضيف عمليات التبريد المكثفة للطاقة وأعباء العمل المستندة إلى الذكاء الاصطناعي تعقيدًا إضافيًا. يتطلب تلبية معايير الاستدامة العالمية استثمارات رأسمالية كبيرة. يتقدم دمج الطاقة المتجددة ولكنه لا يزال محدود النطاق. تثير استقرار الشبكة أيضًا مخاوف بشأن النشر على نطاق واسع. تواجه الشركات صعوبات في مواءمة أهداف الحوكمة البيئية والاجتماعية والمؤسسية مع الواقع التشغيلي. يخلق ذلك مخاطر مالية وتشغيلية لكل من اللاعبين المحليين والعالميين.

العوائق التنظيمية ومخاوف سيادة البيانات تؤثر على الاستثمارات

تعيق تحديات الامتثال النمو السلس في سوق مراكز البيانات في مصر. تواجه الشركات قيودًا مرتبطة بإقامة البيانات ولوائح الأمن السيبراني. تزيد هذه القواعد من تعقيد العمليات عبر الحدود. يسعى المستثمرون العالميون إلى وضوح حول أطر السياسات المتطورة. تبطئ اللوائح المجزأة وتيرة تبني السحابة المتعددة. تضيف متطلبات شهادات الأمان إلى تكاليف التشغيل. تؤثر مخاوف سيادة البيانات أيضًا على استراتيجيات السحابة للشركات. يبقى المستثمرون حذرين أثناء تقييم الالتزامات طويلة الأجل. يبرز ذلك الحاجة إلى سياسات متسقة لجذب تدفق رأس المال الأكبر.

فرص السوق

الإمكانات المتزايدة للذكاء الاصطناعي والسحابة والخدمات الرقمية عبر الشركات

سوق مراكز البيانات في مصر يفتح فرصًا جديدة في الذكاء الاصطناعي والتحول الرقمي. تقوم الشركات بنشر أعباء العمل الخاصة بالذكاء الاصطناعي للتشخيصات الصحية والخدمات المالية. تبني السحابة بين الشركات الصغيرة والمتوسطة يعزز الطلب على البنية التحتية القابلة للتوسع. نمو التجارة الإلكترونية يدعم احتياجات التخزين والمعالجة الأعلى. تسعى مزودو الاتصالات إلى تعزيز النظم البيئية الرقمية المدعومة بتقنية الجيل الخامس. يستثمر البائعون العالميون في مجموعات الذكاء الاصطناعي الإقليمية. يضع هذا مصر كمركز للخدمات على مستوى المؤسسات. تستمر الفرص في التوسع عبر قطاعات متعددة.

توسيع نشر مراكز البيانات المعيارية والمدعومة بالطاقة المتجددة

تخلق المشاريع المدفوعة بالاستدامة فرصًا جذابة في سوق مراكز البيانات في مصر. يستكشف المستثمرون نماذج الطاقة الشمسية والهجينة لتشغيل المنشآت الكبيرة. تقلل النشرات المعيارية من وقت الإعداد وتدعم التوسع الإقليمي. يدعم دعم الحكومة لدمج الطاقة المتجددة هذه الفرص. تفضل الشركات مقدمي الخدمات المستدامة بتكاليف تشغيلية أقل. تلبي المراكز المدعومة بالطاقة المتجددة توقعات ESG الدولية. يجذب هذا الشركات العالمية التي تسعى إلى شراكات خضراء. يضمن ذلك بقاء مصر تنافسية في النظم البيئية الرقمية المستقبلية.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في مصر بسبب الاعتماد الكبير على الخوادم وأنظمة الشبكات والطاقة. تشكل البنية التحتية للتبريد والأمان أجزاءً أساسية من الاستثمارات. تكتسب قطاعات البرمجيات مثل DCIM وأدوات التنسيق زخمًا. تنمو الخدمات بما في ذلك الاستشارات والحلول المدارة مع الطلب المؤسسي. يدفع الأتمتة المتزايدة قطاع البرمجيات إلى الأمام. تحافظ الأجهزة على أكبر حصة من الإيرادات بسبب النشرات المكثفة لرأس المال. تُمكّن الخدمات من الدعم التشغيلي طويل الأمد. يعزز تبني البرمجيات الأداء والكفاءة.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة سوق مراكز البيانات في مصر مع توسع مزودي السحابة العالميين. تظل مرافق الكولوكيشن حيوية للشركات التي تسعى إلى المرونة. تلبي مراكز البيانات المؤسسية احتياجات قطاعية محددة مثل BFSI والرعاية الصحية. تنمو النشرات الطرفية بسبب تقنية الجيل الخامس والتطبيقات الحساسة للكمون. تُمكّن التصميمات المعيارية من التوسع السريع. تظهر مراكز البيانات الضخمة ولكنها لا تزال محدودة. تقود مراكز البيانات على الإنترنت نمو المحتوى الرقمي. تظل مراكز البيانات الضخمة والكولوكيشن الفئات الأكثر هيمنة.

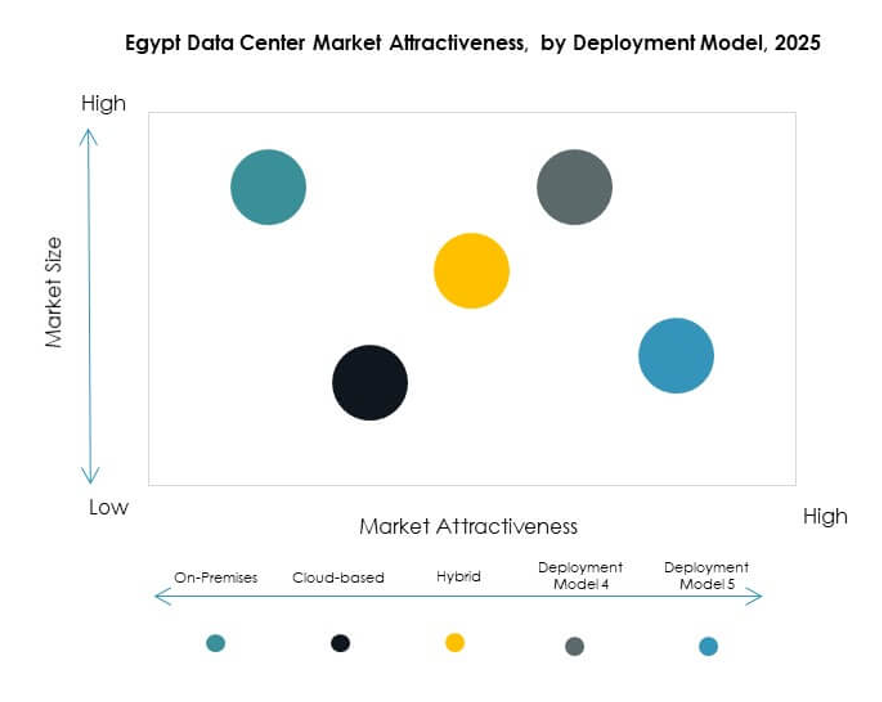

حسب نموذج النشر

تهيمن نماذج النشر الهجينة على سوق مراكز البيانات في مصر بسبب الطلب المؤسسي على المرونة. تفضل النشرات المحلية من قبل القطاعات المنظمة مثل الحكومة والدفاع. تكتسب النماذج القائمة على السحابة زخمًا بين الشركات الصغيرة والمتوسطة والشركات الناشئة. تسمح الاستراتيجيات الهجينة بمرونة أعباء العمل مع الحفاظ على الامتثال. تعتمد الشركات على النهج الهجينة لضمان استمرارية الأعمال. يعزز اللاعبون العالميون عروض السحابة في البلاد. ينمو تبني السحابة الأصلية بشكل مطرد بين الشركات الصغيرة. يضمن تبني النماذج الهجينة القيادة عبر طيف النشر.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة الحصة الأكبر في سوق مراكز البيانات في مصر. تحتاج إلى بنية تحتية عالية السعة للذكاء الاصطناعي والسحابة والتحليلات. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الخدمات المدارة والهجينة. يدعم الطلب من الشركات الصغيرة والمتوسطة حلول الكولوكيشن الفعالة من حيث التكلفة. تركز الشركات الكبيرة على استراتيجيات السحابة المتعددة. تصبح الشركات الصغيرة والمتوسطة مساهمين مهمين في نمو السوق. يحافظ الاستثمار العالي على تقدم الشركات الكبيرة. يساهم كلا القطاعين في زخم الصناعة المستدام.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في مصر بسبب التوسع في الاتصال والسحابة. يحتل قطاع البنوك والخدمات المالية والتأمين مرتبة عالية بسبب احتياجات الامتثال الصارمة للبيانات. يزداد الطلب في قطاع الرعاية الصحية مع الخدمات الصحية الرقمية. يظهر قطاع التجزئة والتجارة الإلكترونية بقوة بسبب النمو عبر الإنترنت. يضيف قطاع الإعلام والترفيه الطلب على سعة التخزين والبث. يركز قطاع التصنيع على الأتمتة والتحليلات. تظل قطاعات التعليم والمرافق مساهمين متزايدين. تحافظ تكنولوجيا المعلومات والاتصالات على موقعها الريادي.

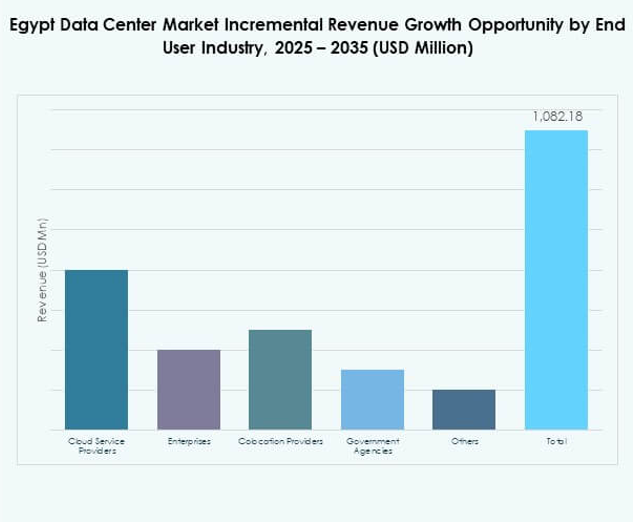

حسب صناعة المستخدم النهائي

تهيمن مزودو الخدمات السحابية على سوق مراكز البيانات في مصر مع زيادة الطلب على البنية التحتية الضخمة. تساهم الشركات بشكل كبير من خلال اعتماد النماذج الهجينة. تكتسب مقدمو خدمات الاستضافة المشتركة اهتمامًا بسبب النماذج الاقتصادية. تطالب الوكالات الحكومية ببنية تحتية آمنة ومتوافقة. تساهم قطاعات أخرى مثل التكنولوجيا المالية والطاقة في تنويع الطلب بشكل أكبر. تظل مزودو الخدمات السحابية القوة الرئيسية التي تشكل النظام البيئي. تتماشى الشركات معهم لتحقيق القابلية للتوسع. تواصل مقدمو خدمات الاستضافة المشتركة والمستخدمون النهائيون من الحكومة توسيع أدوارهم.

رؤى إقليمية

القيادة الاستراتيجية لشمال إفريقيا في توسيع السوق

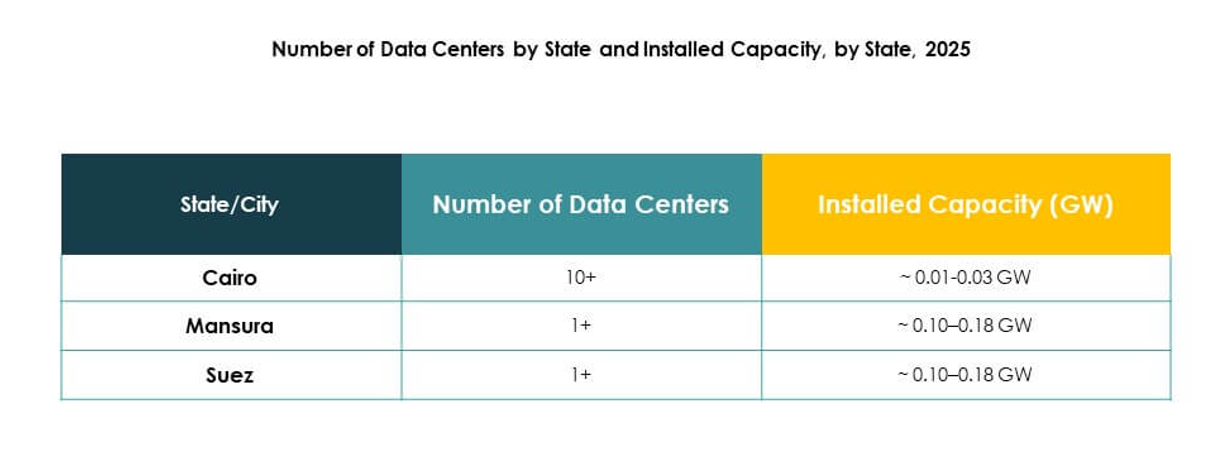

تمتلك شمال إفريقيا حصة 42% من سوق مراكز البيانات في مصر. تقودها ميزة مصر الجغرافية كمركز إقليمي. تعزز هبوط الكابلات البحرية من اتصالها بأوروبا وآسيا. تدعم المشاريع الرقمية المدعومة من الحكومة الهيمنة. تقود الشركات في القاهرة والإسكندرية الطلب. تجذب البنية التحتية لتكنولوجيا المعلومات والاتصالات المزودين المحليين والعالميين. تؤسس شمال إفريقيا كأهم منطقة فرعية للنمو.

- على سبيل المثال، في يوليو 2025، أكملت شركة الاتصالات المصرية هبوط نظام الكابلات البحرية SEA-ME-WE 6 في بورسعيد ورأس غارب، مما زاد من الاتصال الدولي للبلاد. يشمل مشروع الكابل الذي يمتد على 21,700 كم لاعبين عالميين رئيسيين مثل مايكروسوفت، أورانج، وبهارتي إيرتل، ويوفر مسارات إضافية بين آسيا، إفريقيا، وأوروبا، مما يعزز دور مصر كمركز اتصال إقليمي.

تعزيز الاتصال في الشرق الأوسط للتكامل الإقليمي

تمتلك منطقة الشرق الأوسط حصة 36% من سوق مراكز البيانات في مصر. تعزز القرب من دول الخليج التعاون عبر الحدود. تربط استثمارات الاتصالات مصر بالمراكز الرقمية الرئيسية في الشرق الأوسط. تستفيد الشركات من التجارة والشراكات الإقليمية. يزداد الطلب على خدمات الاستضافة المشتركة والنماذج الهجينة. يعزز دور القاهرة كبوابة رقمية من الموقع الإقليمي. يعزز تكامل مصر في الأسواق الشرق أوسطية.

أفريقيا جنوب الصحراء تظهر بإمكانيات طلب متزايدة

تمثل أفريقيا جنوب الصحراء 22% من سوق مراكز البيانات في مصر. لا تزال في المراحل الأولى من التبني مقارنة بالمناطق الفرعية الأخرى. تستكشف الشركات نماذج الاستضافة المشتركة والسحابية. تستثمر الحكومات في التحول الرقمي لتعزيز الاقتصادات. لا تزال فجوات البنية التحتية تحد من النمو. يرى مزودو مصر فرصًا للتوسع جنوبًا. يبرز أفريقيا جنوب الصحراء كمساهم ناشئ في التوسع طويل الأمد للسوق.

- على سبيل المثال، في يناير 2025، قامت Africa50، وهي مستثمر في البنية التحتية الأفريقية، رسميًا بأخذ حصة في مركز راية للبيانات (RDC)، لدعم بناء مركز بيانات جديد من الفئة الثالثة في مصر. يستهدف هذا المشروع مباشرة تلبية الطلب المتزايد على البيانات والتحول الرقمي في أفريقيا جنوب الصحراء من خلال توفير بنية تحتية قابلة للتوسع ومعتمدة تجذب الشركات الإقليمية والدولية.

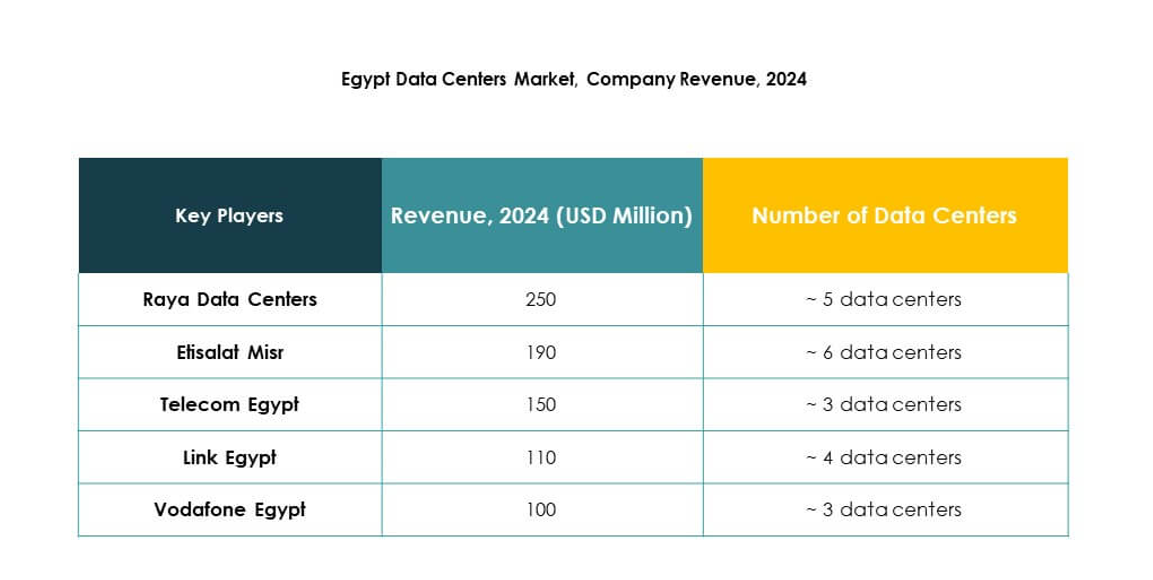

رؤى تنافسية:

- مراكز بيانات راية

- اتصالات مصر

- المصرية للاتصالات

- فودافون مصر

- آي بي إم مصر

- شركة إن تي تي للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب (AWS)

- جوجل ذ.م.م (شركة ألفابت)

يتميز سوق مراكز البيانات في مصر بمنافسة قوية بين مقدمي الخدمات المحليين وقادة التكنولوجيا العالميين. يركز المشغلون المحليون مثل المصرية للاتصالات، ومراكز بيانات راية، واتصالات مصر على توسيع خدمات الاستضافة والاتصال. تستثمر الشركات العالمية مثل AWS، ومايكروسوفت، وجوجل في بنية تحتية سحابية لتعزيز تبني الشركات والوصول الإقليمي. تقدم NTT وIBM خدمات مُدارة وحلول هجينة إلى النظام البيئي. تستفيد فودافون مصر من شبكات الاتصالات لتعزيز استضافة الشركات. يشهد السوق تحالفات استراتيجية، وتوسعات في السعة، وابتكار في البنية التحتية الخضراء، مما يخلق بيئة يتنافس فيها مقدمو الخدمات من خلال التوسع، والتقنيات المتقدمة، والتكامل الإقليمي.

التطورات الأخيرة:

- في سبتمبر 2025، منحت المصرية للاتصالات موافقة مبدئية لمجلس الإدارة لشركة الاستثمار البريطانية الخاصة هيليوس إنفستمنت بارتنرز على عرض ملزم للاستحواذ على حصة تتراوح بين 75-80% في مركز البيانات الإقليمي للمصرية للاتصالات. تقدر الصفقة قيمة منشأة RDH بما يصل إلى 260 مليون دولار وتهدف إلى توسيع محفظة البنية التحتية للبيانات الخاصة بهيليوس مع دعم الحرم الجامعي متعدد المراحل للمصرية للاتصالات في القاهرة، والذي وصل إلى الاستخدام الكامل وحصل على شهادات متعددة من الفئة الثالثة.

- في سبتمبر 2025، كشفت شركة NEOIX PLC عن شراكة استراتيجية جديدة مع شركة Baukontor Niederrhein GmbH لتسريع مشاريع تطوير مراكز البيانات في مصر. تهدف هذه الشراكة إلى دعم توسيع بنية تحتية لمراكز البيانات الضخمة من خلال الاستفادة من خبرات وموارد الشركتين، مما يعزز دور مصر المتنامي كمركز رقمي في أفريقيا والشرق الأوسط.

- في ديسمبر 2024، حصل مركز راية للبيانات على شراكة استراتيجية واستثمار بقيمة 15 مليون دولار من Africa50، بالإضافة إلى 10 ملايين دولار أخرى من شركة راية لتكنولوجيا المعلومات، لبناء مركز بيانات جديد من الفئة الثالثة في مصر. من المقرر أن يبدأ بناء هذه المنشأة المتقدمة في أوائل 2025 ويهدف إلى تعزيز البنية التحتية الرقمية وقدرات الحوسبة السحابية في مصر مع تعزيز الممارسات الخضراء والكفاءة في استخدام الطاقة طوال فترة تشغيلها.