Краткое содержание:

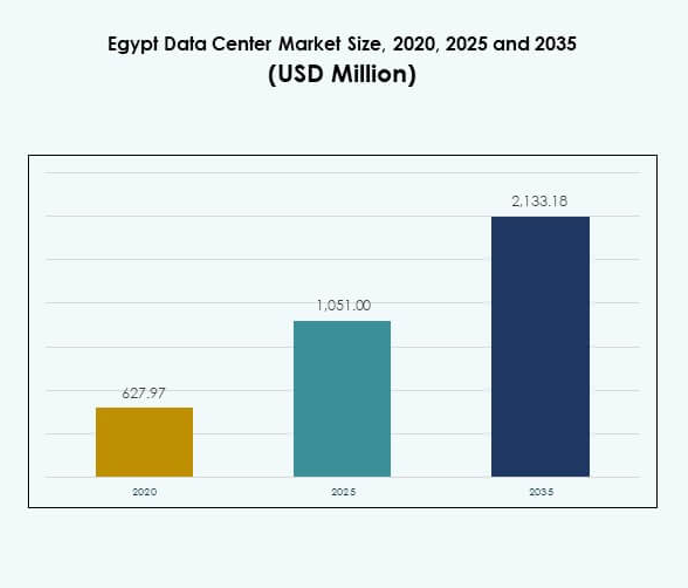

Размер рынка центров обработки данных в Египте оценивался в 627,97 миллиона долларов США в 2020 году, до 1 051,00 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 133,18 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,24% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Египте 2025 |

1 051,00 миллиона долларов США |

| Рынок центров обработки данных в Египте, CAGR |

7,24% |

| Размер рынка центров обработки данных в Египте 2035 |

2 133,18 миллиона долларов США |

Рынок продвигается благодаря активному внедрению облачных технологий, цифровой трансформации и интеграции ИИ в различных отраслях. Предприятия развертывают гибридные и модульные объекты для удовлетворения растущего спроса на эффективность, устойчивость и масштабируемость. Зеленые инициативы, объекты, работающие на возобновляемых источниках энергии, и умная автоматизация стимулируют инновации в операциях. Поддержка правительства в развитии ИКТ укрепляет роль Египта как цифрового хаба. Для инвесторов рынок имеет стратегическое значение благодаря своей способности соединять Африку, Европу и Ближний Восток.

Северная Африка лидирует на рынке, а инфраструктура Египта позиционирует его как цифровые ворота в несколько регионов. Сильная подводная кабельная связь и передовое внедрение ИКТ дают Египту конкурентное преимущество. Ближний Восток демонстрирует растущую интеграцию с Египтом через сотрудничество предприятий и телекоммуникаций. Субсахарская Африка становится новой границей роста с растущим цифровым внедрением, поддерживаемым региональными партнерствами. Это сочетание лидерства и новых возможностей подчеркивает важность Египта в более широкой ландшафтной картине центров обработки данных.

Движущие силы рынка

Движущие силы рынка

Растущий спрос на облачные услуги и ускоренная цифровая трансформация

Рынок центров обработки данных в Египте быстро расширяется благодаря широкому внедрению облачных услуг. Предприятия в банковском, розничном и телекоммуникационном секторах развертывают масштабируемую инфраструктуру для управления увеличивающимися рабочими нагрузками. Инициативы, возглавляемые правительством, по цифровой трансформации создают благоприятную инвестиционную среду. Бизнес рассматривает Египет как ключевой хаб, связывающий Африку, Европу и Ближний Восток. Стремление к автоматизации, электронному управлению и ИИ-решениям стимулирует обновление инфраструктуры. Облачные платформы способствуют модернизации предприятий. Многонациональные поставщики укрепляют партнерства с местными игроками. Инвесторы видят в экономике данных Египта новую мощную силу.

Растущие инвестиции в колокацию, периферийные вычисления и модульную инфраструктуру

Колокация набирает обороты из-за необходимости гибкого и экономически эффективного хостинга. Предприятия полагаются на провайдеров колокации для снижения капитальных затрат при обеспечении безопасности. Рынок дата-центров в Египте наблюдает более широкое внедрение модульных и периферийных конструкций для повышения гибкости. Спрос со стороны медиа, финтеха и здравоохранения поддерживает эту тенденцию. Модульные центры сокращают время развертывания и улучшают энергоэффективность. Инвесторы нацелены на периферийные развертывания, чтобы приблизить услуги к конечным пользователям. Телекоммуникационные компании способствуют внедрению периферийных технологий через сети 5G. Это позиционирует Египет как региональный центр для услуг с низкой задержкой.

- Например, в апреле 2024 года Египет открыл свой первый государственный центр данных и облачных вычислений, занимающий площадь 23 500 кв.м, с более чем 10 000 кв.м технической инфраструктуры, поддерживаемой 15 местными и международными компаниями, и размещающий передовые операции по искусственному интеллекту и восстановлению после катастроф для министерств.

Инновации в зеленых дата-центрах и энергоэффективных технологиях

Устойчивость является основным фактором, влияющим на инвестиционные решения. Операторы внедряют интеграцию возобновляемой энергии и передовые методы охлаждения. Рынок дата-центров в Египте принимает технологии жидкостного охлаждения, системы свободного воздуха и технологии хранения энергии. Предприятия предпочитают объекты с более низкими показателями PUE для снижения операционных затрат. Зеленые сертификаты привлекают глобальных игроков, стремящихся к устойчивому расширению. Проекты солнечной энергии связаны с новыми строительствами дата-центров. Партнерства с коммунальными предприятиями укрепляют экосистему для объектов, работающих на возобновляемых источниках. Инвесторы согласовываются с глобальными рамками ESG, входя на египетский рынок.

- Например, Египет готовится к созданию проекта зеленого дата-центра, работающего на около 200 мегаваттах солнечной и ветровой энергии, в рамках официального плана по увеличению возобновляемых мощностей для инфраструктуры дата-центров и сокращению углеродного следа.

Стратегическая важность Египта как регионального цифрового шлюза

Географическое положение Египта на пересечении крупных подводных кабелей повышает его привлекательность. Глобальные облачные провайдеры признают его роль в обеспечении международной связности. Рынок дата-центров в Египте выигрывает от своей роли моста в Африку и Европу. Бизнес использует Египет как центр для расширения регионального охвата. Видение правительства в отношении цифровой экономики укрепляет уверенность инвесторов. Предприятия сосредотачиваются на гибридных и мультиоблачных стратегиях для достижения устойчивости. Развитие ИКТ-инфраструктуры позиционирует Египет как цифровой центр высшего уровня. Долгосрочные перспективы зависят от стратегических партнерств и поддержки правительства.

Тенденции рынка

Расширение приложений искусственного интеллекта и высокопроизводительных вычислений

Интеграция рабочих нагрузок ИИ изменяет рынок дата-центров в Египте. Предприятия инвестируют в вычисления с ускорением на GPU для обработки передовой аналитики. Внедрение ИИ в здравоохранении, финтехе и государственных услугах требует большей вычислительной мощности. Высокопроизводительные вычисления поддерживают критические рабочие нагрузки, включая симуляции и предиктивную аналитику. Операторы адаптируют инфраструктуру для развертываний высокой плотности. Жидкостное охлаждение и объекты, готовые к ИИ, становятся стандартными инвестициями. Эта тенденция ускоряет позиционирование Египта как технологически ориентированного центра. Инвесторы видят большой потенциал в поддержке экосистем ИИ в различных отраслях.

Интеграция умной автоматизации и инструментов управления инфраструктурой дата-центров

Автоматизация способствует операционному совершенству на египетских объектах. Рынок центров обработки данных в Египте внедряет решения DCIM, оркестрации и мониторинга для оптимизации производительности. Предприятия требуют прозрачности в отношении емкости, мощности и безопасности. Автоматизация на основе ИИ обеспечивает предиктивное обслуживание и снижает риски простоя. Умные системы также используются для распределения нагрузки. Операторы инвестируют в платформы мониторинга для соблюдения устойчивости. Это снижает операционные расходы и повышает эффективность. Переход к программно-управляемому управлению делает центры Египта конкурентоспособными на мировом уровне.

Растущая роль гибридных и мультиоблачных развертываний среди предприятий

Гибридные стратегии доминируют в дорожных картах ИТ-предприятий. Рынок центров обработки данных в Египте отражает этот сдвиг, поскольку организации развертывают мультиоблачные среды. Гибридные модели обеспечивают гибкость и безопасность, удовлетворяя требованиям соответствия. Предприятия балансируют между локальными, облачными и колокационными ресурсами. Спрос на суверенитет данных стимулирует внедрение частных облачных решений. Многонациональные провайдеры расширяют зоны доступности облаков в Египте. Предприятия предпочитают гибридные модели для обеспечения устойчивости рабочих нагрузок. Растущая необходимость в оптимизации затрат укрепляет предпочтение мультиоблаков. Ожидается, что гибридное внедрение останется определяющей тенденцией в будущем.

Развитие операторо-независимых и взаимосвязанных экосистем

Операторо-независимые центры обработки данных приобретают важность в Египте. Рынок центров обработки данных в Египте движется к взаимосвязанным экосистемам, которые размещают нескольких поставщиков услуг. Предприятия получают выгоду от экономически эффективной связи и снижения зависимости от одного поставщика. Нейтральные узлы поддерживают облачные подключения, финтех-услуги и сети доставки контента. Телекоммуникационные провайдеры вступают в партнерства с игроками колокации. Это укрепляет точки взаимосвязи по всей Африке, Европе и Азии. Повышенная плотность сети улучшает приложения, чувствительные к задержкам. Операторо-независимые экосистемы способствуют сотрудничеству и стимулируют цифровой рост Египта.

Проблемы рынка

Высокое энергопотребление и давление для обеспечения устойчивых операций

Спрос на энергию остается ключевой проблемой на рынке центров обработки данных в Египте. Операторы сталкиваются с ростом стоимости электроэнергии, пытаясь поддерживать эффективность. Энергоемкое охлаждение и рабочие нагрузки ИИ добавляют дополнительную сложность. Соответствие глобальным стандартам устойчивости требует значительных капитальных вложений. Интеграция возобновляемых источников энергии продвигается, но остается ограниченной по масштабу. Стабильность сети также вызывает опасения для крупномасштабных развертываний. Предприятия сталкиваются с трудностями в согласовании целей ESG с операционной реальностью. Это создает финансовые и операционные риски для местных и глобальных игроков.

Регуляторные барьеры и проблемы суверенитета данных, влияющие на инвестиции

Проблемы соответствия препятствуют беспрепятственному росту на рынке центров обработки данных в Египте. Предприятия сталкиваются с ограничениями, связанными с резидентством данных и кибербезопасностью. Эти правила увеличивают сложность трансграничных операций. Глобальные инвесторы ищут ясности в развивающихся политических рамках. Фрагментированные правила замедляют темпы внедрения мультиоблаков. Требования к сертификации безопасности увеличивают операционные затраты. Проблемы суверенитета данных также влияют на стратегии облачных решений предприятий. Инвесторы остаются осторожными при оценке долгосрочных обязательств. Это подчеркивает необходимость в последовательной политике для привлечения большего потока капитала.

Возможности рынка

Растущий потенциал ИИ, облачных и цифровых услуг среди предприятий

Рынок центров обработки данных в Египте открывает новые возможности в области ИИ и цифровой трансформации. Предприятия внедряют рабочие нагрузки ИИ для диагностики в здравоохранении и финансовых услуг. Принятие облачных технологий среди малых и средних предприятий стимулирует спрос на масштабируемую инфраструктуру. Рост электронной коммерции поддерживает более высокие потребности в хранении и обработке данных. Провайдеры телекоммуникаций стремятся улучшить цифровые экосистемы с поддержкой 5G. Глобальные поставщики инвестируют в региональные кластеры ИИ. Это позиционирует Египет как центр услуг корпоративного уровня. Возможности продолжают расширяться в различных вертикалях.

Расширение развертываний центров обработки данных на возобновляемых источниках энергии и модульных решений

Проекты, ориентированные на устойчивое развитие, создают привлекательные возможности на рынке центров обработки данных в Египте. Инвесторы изучают модели солнечной и гибридной энергии для питания крупных объектов. Модульные развертывания сокращают время настройки и поддерживают региональную масштабируемость. Поддержка правительства в интеграции возобновляемых источников энергии укрепляет эти возможности. Предприятия предпочитают устойчивых поставщиков с более низкими эксплуатационными расходами. Центры на возобновляемых источниках энергии соответствуют международным ожиданиям ESG. Это привлекает глобальные компании, ищущие зеленые партнерства. Это гарантирует, что Египет останется конкурентоспособным в будущих цифровых экосистемах.

Сегментация рынка

По компонентам

Оборудование доминирует на рынке центров обработки данных в Египте из-за сильной зависимости от серверов, сетей и энергетических систем. Охлаждение и инфраструктура безопасности являются важными частями инвестиций. Программные сегменты, такие как DCIM и инструменты оркестрации, набирают популярность. Услуги, включая консультации и управляемые решения, растут с ростом спроса со стороны предприятий. Растущая автоматизация дополнительно стимулирует программный сегмент. Оборудование сохраняет наибольшую долю доходов из-за капиталоемких развертываний. Услуги обеспечивают долгосрочную операционную поддержку. Принятие программного обеспечения укрепляет производительность и эффективность.

По типу центра обработки данных

Гипермасштабные центры лидируют на рынке центров обработки данных в Египте, поскольку глобальные облачные провайдеры расширяются. Колокационные объекты остаются критически важными для предприятий, ищущих гибкость. Корпоративные центры обработки данных удовлетворяют специфические отраслевые потребности, такие как BFSI и здравоохранение. Развертывания на краю сети растут из-за 5G и приложений, чувствительных к задержкам. Модульные конструкции обеспечивают более быструю масштабируемость. Мега-центры обработки данных появляются, но все еще ограничены. Интернет-центры обработки данных стимулируют рост цифрового контента. Гипермасштабные и колокационные остаются самыми доминирующими категориями.

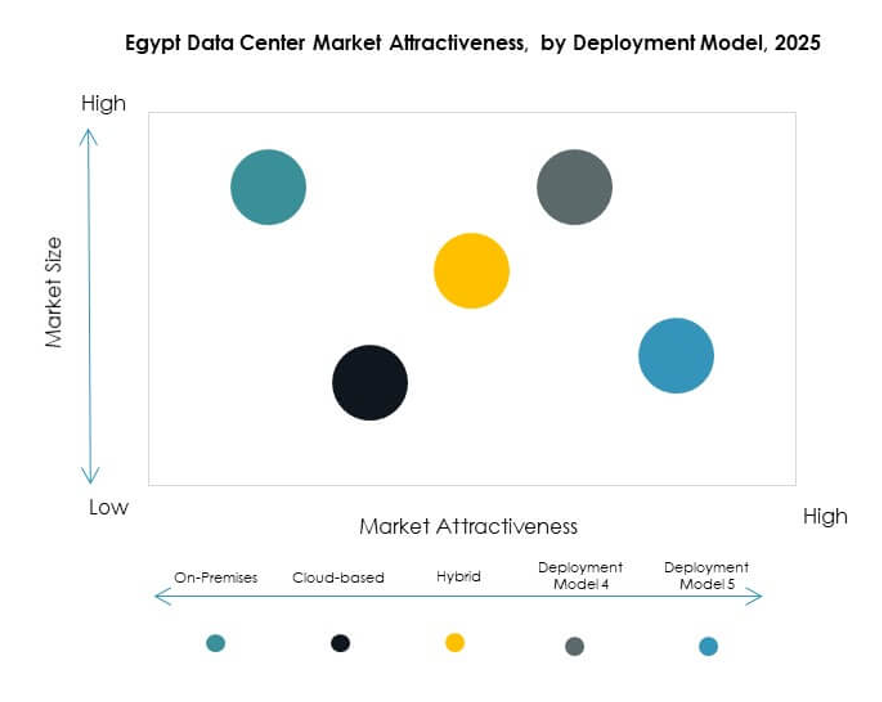

По модели развертывания

Гибридные модели развертывания доминируют на рынке центров обработки данных в Египте из-за спроса предприятий на устойчивость. Развертывания на месте предпочитаются регулируемыми секторами, такими как государственный и оборонный. Облачные модели набирают популярность среди малых и средних предприятий и стартапов. Гибридные стратегии позволяют гибкость рабочих нагрузок при соблюдении требований. Предприятия полагаются на гибридные подходы для обеспечения непрерывности бизнеса. Глобальные игроки улучшают облачные предложения в стране. Принятие облачных технологий растет стабильно среди малых фирм. Гибридное принятие обеспечивает лидерство по всему спектру развертывания.

По размеру предприятия

Крупные предприятия занимают наибольшую долю на рынке центров обработки данных в Египте. Им требуется высокоемкая инфраструктура для ИИ, облачных технологий и аналитики. Малые и средние предприятия все чаще принимают управляемые и гибридные услуги. Спрос со стороны малых и средних предприятий поддерживается экономически эффективными решениями колокации. Крупные предприятия сосредоточены на многооблачных стратегиях. Малые и средние предприятия становятся значительными участниками роста рынка. Высокая инвестиционная способность удерживает крупные предприятия впереди. Оба сегмента способствуют устойчивому импульсу отрасли.

По применению / случаю использования

IT и телекоммуникации доминируют на рынке дата-центров Египта благодаря расширению подключений и облачных технологий. BFSI занимает высокие позиции из-за строгих требований к соблюдению данных. Спрос на здравоохранение растет благодаря цифровым медицинским услугам. Розничная торговля и электронная коммерция активно развиваются благодаря росту онлайн-продаж. Медиа и развлечения увеличивают спрос на емкость для хранения и потокового вещания. Производство сосредоточено на автоматизации и аналитике. Образование и коммунальные услуги остаются растущими участниками. IT и телекоммуникации сохраняют лидирующие позиции.

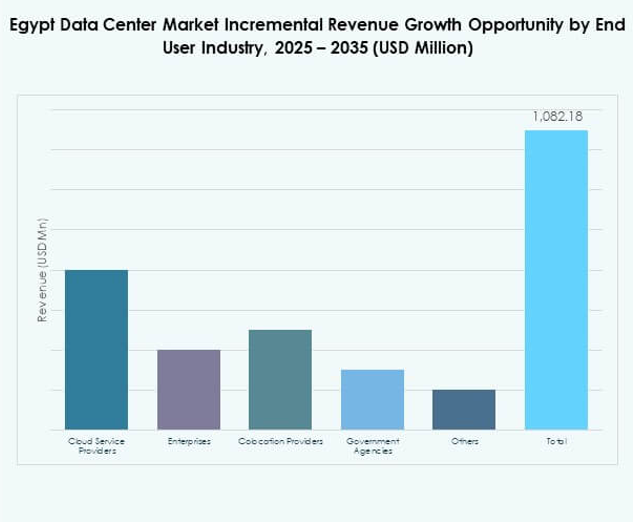

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке дата-центров Египта по мере роста спроса на гипермасштабные решения. Предприятия вносят значительный вклад через гибридное внедрение. Провайдеры колокации привлекают внимание благодаря экономичным моделям. Государственные учреждения требуют безопасной и соответствующей инфраструктуры. Другие сегменты, такие как финтех и энергетика, еще больше диверсифицируют спрос. Облачные провайдеры остаются основной силой, формирующей экосистему. Предприятия ориентируются на них для масштабируемости. Колокация и государственные конечные пользователи продолжают расширять свои роли.

Региональные инсайты

Стратегическое лидерство Северной Африки в расширении рынка

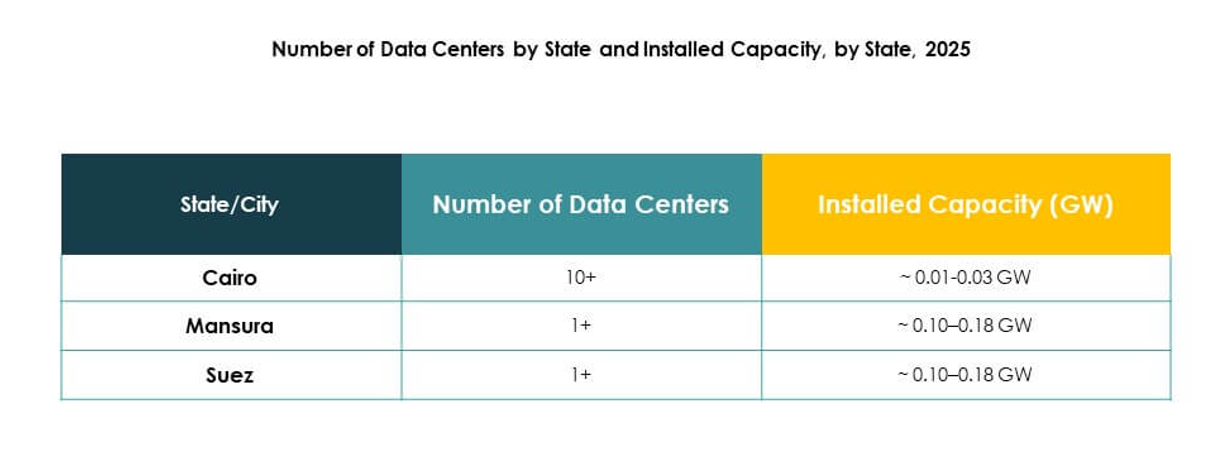

Северная Африка занимает 42% рынка дата-центров Египта. Ее лидерство обусловлено географическим преимуществом Египта как регионального центра. Подводные кабельные соединения укрепляют его связь с Европой и Азией. Государственные проекты по цифровизации поддерживают доминирование. Предприятия в Каире и Александрии возглавляют спрос. ИКТ-инфраструктура привлекает как местных, так и глобальных провайдеров. Это делает Северную Африку наиболее важным субрегионом для роста.

- Например, в июле 2025 года Telecom Egypt завершила прокладку подводной кабельной системы SEA-ME-WE 6 в Порт-Саиде и Рас-Гаребе, увеличив международную подключенность страны. Проект кабеля протяженностью 21 700 км включает крупных мировых игроков, таких как Microsoft, Orange и Bharti Airtel, и предоставляет дополнительные маршруты между Азией, Африкой и Европой, тем самым укрепляя роль Египта как регионального узла межсоединений.

Улучшение региональной интеграции благодаря подключению Ближнего Востока

Ближний Восток занимает 36% рынка дата-центров Египта. Близость к странам Персидского залива способствует трансграничному сотрудничеству. Инвестиции в телекоммуникации соединяют Египет с ключевыми цифровыми центрами Ближнего Востока. Предприятия получают выгоду от торговли и региональных партнерств. Спрос на колокационные и гибридные услуги растет. Роль Каира как цифрового шлюза укрепляет региональное позиционирование. Это улучшает интеграцию Египта в рынки Ближнего Востока.

Субсахарская Африка как новый участник с растущим потенциалом спроса

Субсахарская Африка составляет 22% рынка дата-центров Египта. Она остается на ранних стадиях внедрения по сравнению с другими субрегионами. Предприятия исследуют модели колокации и облачные решения. Правительства инвестируют в цифровую трансформацию для укрепления экономик. Пробелы в инфраструктуре все еще ограничивают рост. Провайдеры из Египта видят возможности для расширения на юг. Это подчеркивает Субсахарскую Африку как нового участника для долгосрочного расширения рынка.

- Например, в январе 2025 года Africa50, панъафриканский инвестор в инфраструктуру, официально приобрел долю в Raya Data Center (RDC), поддерживая строительство нового крупного дата-центра Tier III в Египте. Этот проект непосредственно нацелен на растущий спрос на данные и цифровую трансформацию в странах Африки к югу от Сахары, предоставляя масштабируемую, сертифицированную инфраструктуру, привлекательную как для региональных, так и для международных предприятий.

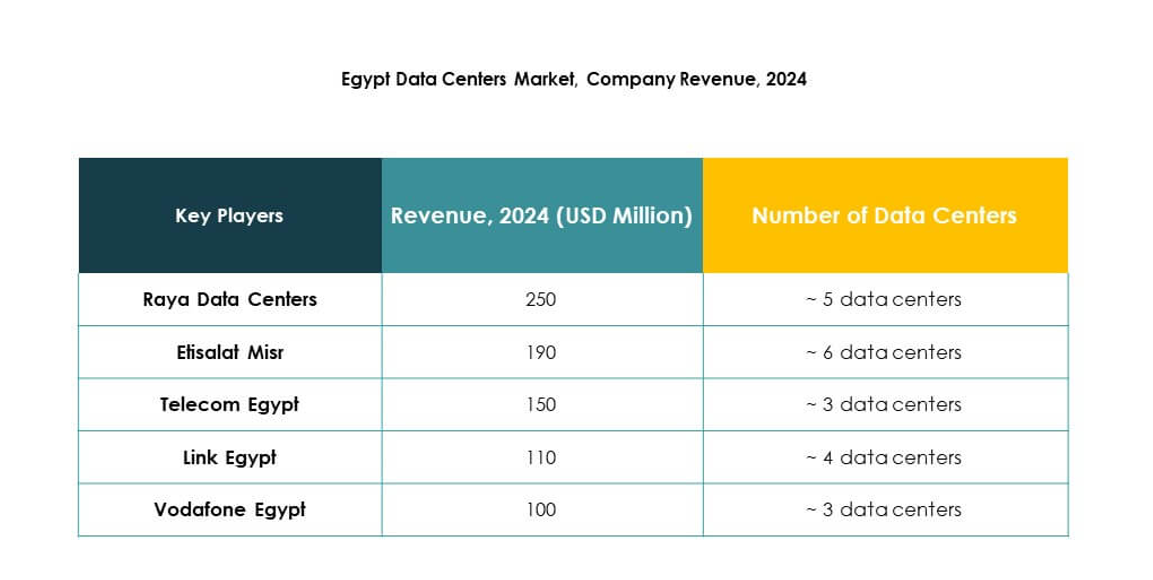

Конкурентные Инсайты:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров в Египте характеризуется сильной конкуренцией между местными провайдерами и мировыми технологическими лидерами. Местные операторы, такие как Telecom Egypt, Raya Data Centers и Etisalat Misr, сосредоточены на расширении услуг колокации и подключения. Глобальные компании, включая AWS, Microsoft и Google, инвестируют в облачную инфраструктуру для укрепления внедрения среди предприятий и регионального охвата. NTT и IBM вносят управляемые услуги и гибридные решения в экосистему. Vodafone Egypt использует телекоммуникационные сети для улучшения хостинга корпоративного уровня. Наблюдаются стратегические альянсы, расширение мощностей и инновации в области зеленой инфраструктуры, создавая среду, где провайдеры конкурируют за счет масштабируемости, передовых технологий и региональной интеграции.

Недавние Разработки:

- В сентябре 2025 года Telecom Egypt дала предварительное одобрение британской частной инвестиционной компании Helios Investment Partners на обязательное предложение о приобретении 75-80% доли в региональном дата-центре Telecom Egypt. Сделка оценивает объект RDH до 260 миллионов долларов и направлена на расширение портфеля инфраструктуры данных Helios, поддерживая многоэтапный кампус Telecom Egypt в Каире, который достиг полной загрузки и получил несколько сертификаций Tier III.

- В сентябре 2025 года NEOIX PLC объявила о новом стратегическом партнерстве с Baukontor Niederrhein GmbH для ускорения проектов по развитию дата-центров в Египте. Этот альянс направлен на поддержку расширения гипермасштабной инфраструктуры дата-центров, используя опыт и ресурсы обеих компаний, укрепляя растущую роль Египта как цифрового центра в Африке и на Ближнем Востоке.

- В декабре 2024 года Raya Data Center обеспечила стратегическое партнерство и инвестиции в размере 15 миллионов долларов от Africa50, дополненные еще 10 миллионами долларов от Raya Information Technology, для строительства нового дата-центра Tier III в Египте. Строительство этого передового объекта планируется начать в начале 2025 года и направлено на улучшение цифровой инфраструктуры Египта и возможностей облачных вычислений, одновременно продвигая зеленые, энергоэффективные практики в ходе его эксплуатации.