Riepilogo esecutivo:

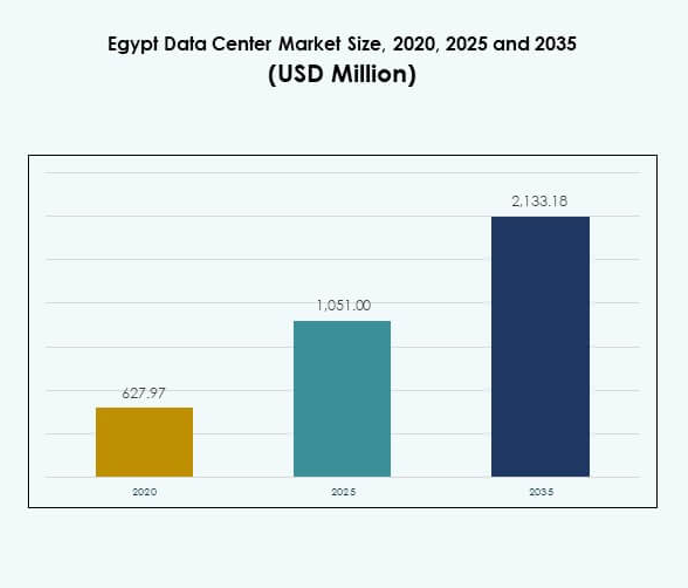

Il mercato dei data center in Egitto è stato valutato a 627,97 milioni di USD nel 2020, raggiungerà 1.051,00 milioni di USD nel 2025 e si prevede che raggiungerà 2.133,18 milioni di USD entro il 2035, con un CAGR del 7,24% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Egitto 2025 |

1.051,00 Milioni di USD |

| Mercato dei Data Center in Egitto, CAGR |

7,24% |

| Dimensione del Mercato dei Data Center in Egitto 2035 |

2.133,18 Milioni di USD |

Il mercato sta avanzando grazie alla forte adozione del cloud, alla trasformazione digitale e all’integrazione dell’IA in vari settori. Le aziende stanno implementando strutture ibride e modulari per soddisfare la crescente domanda di efficienza, resilienza e scalabilità. Le iniziative verdi, le strutture alimentate da energie rinnovabili e l’automazione intelligente stanno guidando l’innovazione nelle operazioni. Il supporto governativo per lo sviluppo ICT rafforza il ruolo dell’Egitto come hub digitale. Per gli investitori, il mercato ha un’importanza strategica grazie alla sua capacità di connettere Africa, Europa e Medio Oriente.

Il Nord Africa guida il mercato con l’infrastruttura dell’Egitto che lo posiziona come un gateway digitale verso più regioni. La forte connettività dei cavi sottomarini e l’adozione avanzata dell’ICT conferiscono all’Egitto un vantaggio competitivo. Il Medio Oriente mostra una crescente integrazione con l’Egitto attraverso collaborazioni aziendali e telecomunicazioni. L’Africa subsahariana sta emergendo come una frontiera di crescita, con una crescente adozione digitale supportata da partnership regionali. Questo mix di leadership e potenziale emergente rafforza l’importanza dell’Egitto nel panorama più ampio dei data center.

Driver di Mercato

Driver di Mercato

Crescente Domanda di Servizi Cloud e Trasformazione Digitale Accelerata

Il mercato dei data center in Egitto si sta espandendo rapidamente grazie all’adozione diffusa dei servizi cloud. Le aziende nei settori bancario, retail e telecomunicazioni stanno implementando infrastrutture scalabili per gestire carichi di lavoro crescenti. Le iniziative guidate dal governo per la trasformazione digitale stanno creando un ambiente favorevole agli investimenti. Le imprese vedono l’Egitto come un hub chiave che collega Africa, Europa e Medio Oriente. La spinta verso l’automazione, l’e-governance e le soluzioni AI sta alimentando gli aggiornamenti infrastrutturali. Le piattaforme cloud-native stanno guidando la modernizzazione aziendale. I fornitori multinazionali stanno rafforzando le partnership con gli attori locali. Gli investitori vedono l’economia dei dati dell’Egitto come una potenza emergente.

Crescente Investimenti in Colocation, Edge Computing e Infrastrutture Modulari

La colocation sta guadagnando slancio a causa della necessità di un hosting flessibile ed economico. Le imprese si affidano ai fornitori di colocation per ridurre le spese in conto capitale garantendo al contempo la sicurezza. Il mercato dei data center in Egitto sta vedendo una maggiore adozione di design modulari e edge per l’agilità. La domanda dai settori dei media, fintech e sanitario supporta questa tendenza. I centri modulari riducono i tempi di implementazione e migliorano l’efficienza energetica. Gli investitori puntano sulle implementazioni edge per avvicinare i servizi agli utenti finali. Le compagnie di telecomunicazioni stanno guidando l’adozione dell’edge attraverso le reti 5G. Questo posiziona l’Egitto come un hub regionale per i servizi a bassa latenza.

- Ad esempio, l’Egitto ha inaugurato il suo primo centro dati e cloud computing governativo nell’aprile 2024, estendendosi su 23.500 mq, con spazio per oltre 10.000 mq di infrastruttura tecnica, supportato da contributi di 15 aziende locali e internazionali, e ospitando operazioni avanzate di intelligenza artificiale e di recupero di emergenza per i ministeri.

Innovazione nei Data Center Verdi e Tecnologie ad Alta Efficienza Energetica

La sostenibilità è un fattore chiave che influenza le decisioni di investimento. Gli operatori stanno introducendo l’integrazione di energie rinnovabili e metodi di raffreddamento avanzati. Il mercato dei data center in Egitto sta adottando tecnologie di raffreddamento a liquido, sistemi ad aria libera e tecnologie di accumulo di energia. Le imprese preferiscono strutture con metriche PUE più basse per ridurre i costi operativi. Le certificazioni verdi attraggono attori globali in cerca di un’espansione sostenibile. I progetti di energia solare sono collegati alle nuove costruzioni di data center. Le partnership con le utility rafforzano l’ecosistema per strutture guidate da energie rinnovabili. Gli investitori si stanno allineando con i quadri ESG globali mentre entrano nel mercato egiziano.

- Ad esempio, l’Egitto si sta preparando a stabilire un progetto di data center verde alimentato da circa 200 megawatt di energia solare ed eolica, parte del suo piano ufficiale per aumentare la capacità rinnovabile per l’infrastruttura dei data center e ridurre la sua impronta di carbonio.

Importanza Strategica dell’Egitto come Porta Digitale Regionale

La posizione geografica dell’Egitto all’intersezione dei principali cavi sottomarini ne aumenta l’attrattiva. I fornitori globali di cloud riconoscono il suo ruolo nell’abilitare la connettività internazionale. Il mercato dei data center in Egitto beneficia del suo ruolo di ponte verso l’Africa e l’Europa. Le aziende utilizzano l’Egitto come hub per espandere la portata regionale. La visione del governo per un’economia digitale rafforza la fiducia degli investitori. Le imprese si concentrano su strategie ibride e multicloud per raggiungere la resilienza. Lo sviluppo dell’infrastruttura ICT sta posizionando l’Egitto come un hub digitale di primo livello. Le prospettive a lungo termine dipendono da partnership strategiche e supporto governativo.

Tendenze di Mercato

Espansione delle Applicazioni di Intelligenza Artificiale e Calcolo ad Alte Prestazioni

L’integrazione dei carichi di lavoro AI sta rimodellando il mercato dei data center in Egitto. Le imprese investono in computing accelerato da GPU per gestire analisi avanzate. L’adozione dell’AI nei settori sanitario, fintech e dei servizi governativi richiede una maggiore potenza di elaborazione. Il calcolo ad alte prestazioni supporta carichi di lavoro critici, inclusi simulazioni e analisi predittive. Gli operatori stanno adattando l’infrastruttura per implementazioni ad alta densità. Il raffreddamento a liquido e le strutture pronte per l’AI stanno diventando investimenti standard. Questa tendenza accelera il posizionamento dell’Egitto come un hub guidato dalla tecnologia. Gli investitori vedono un forte potenziale nel supportare ecosistemi AI attraverso i settori.

Integrazione di Strumenti di Automazione Intelligente e Gestione dell’Infrastruttura dei Data Center

L’automazione sta guidando l’eccellenza operativa nelle strutture egiziane. Il mercato dei data center in Egitto sta incorporando soluzioni DCIM, di orchestrazione e monitoraggio per ottimizzare le prestazioni. Le imprese richiedono visibilità su capacità, energia e sicurezza. L’automazione basata sull’IA garantisce manutenzione predittiva e riduce i rischi di inattività. I sistemi intelligenti vengono utilizzati anche per la distribuzione dei carichi di lavoro. Gli operatori investono in piattaforme di monitoraggio per la conformità alla sostenibilità. Questo riduce i costi operativi e migliora l’efficienza. Il passaggio verso una gestione basata su software rende i centri egiziani competitivi a livello globale.

Ruolo crescente delle implementazioni ibride e multicloud tra le imprese

Le strategie ibride dominano le roadmap IT aziendali. Il mercato dei data center in Egitto riflette questo cambiamento mentre le organizzazioni implementano ambienti multicloud. I modelli ibridi offrono flessibilità e sicurezza rispettando le esigenze di conformità. Le imprese bilanciano risorse on-premise, cloud e di colocation. La domanda di sovranità dei dati guida l’adozione di soluzioni cloud private. I fornitori multinazionali stanno espandendo le zone di disponibilità cloud in Egitto. Le imprese preferiscono modelli ibridi per garantire la resilienza dei carichi di lavoro. La crescente necessità di ottimizzazione dei costi rafforza la preferenza per il multicloud. L’adozione ibrida è destinata a rimanere una tendenza definente in futuro.

Sviluppo di ecosistemi carrier-neutral e interconnessi

I data center carrier-neutral stanno guadagnando importanza in Egitto. Il mercato dei data center in Egitto si sta muovendo verso ecosistemi interconnessi che ospitano più fornitori di servizi. Le imprese beneficiano di connettività conveniente e riduzione del vincolo con i fornitori. Gli hub neutrali supportano on-ramp cloud, servizi fintech e reti di distribuzione dei contenuti. I fornitori di telecomunicazioni stanno entrando in partnership con operatori di colocation. Questo rafforza i punti di interconnessione in Africa, Europa e Asia. Una maggiore densità di rete migliora le applicazioni sensibili alla latenza. Gli ecosistemi carrier-neutral favoriscono la collaborazione e guidano la crescita digitale dell’Egitto.

Sfide del mercato

Alto consumo energetico e pressione per garantire operazioni sostenibili

La domanda di energia rimane una sfida chiave nel mercato dei data center in Egitto. Gli operatori affrontano costi crescenti dell’elettricità cercando di mantenere l’efficienza. Il raffreddamento ad alta intensità energetica e i carichi di lavoro IA aggiungono ulteriore complessità. Raggiungere gli standard globali di sostenibilità richiede investimenti di capitale significativi. L’integrazione delle energie rinnovabili sta progredendo ma rimane limitata nella scala. La stabilità della rete solleva anche preoccupazioni per le implementazioni su larga scala. Le imprese affrontano difficoltà nell’allineare gli obiettivi ESG con le realtà operative. Ciò crea rischi finanziari e operativi sia per gli attori locali che globali.

Barriere normative e preoccupazioni sulla sovranità dei dati che influenzano gli investimenti

Le sfide di conformità ostacolano la crescita senza soluzione di continuità nel mercato dei data center in Egitto. Le imprese affrontano restrizioni legate alla residenza dei dati e alle normative sulla sicurezza informatica. Queste regole aumentano la complessità delle operazioni transfrontaliere. Gli investitori globali cercano chiarezza sui quadri politici in evoluzione. Le normative frammentate rallentano il ritmo dell’adozione del multicloud. I requisiti di certificazione della sicurezza aumentano i costi operativi. Le preoccupazioni sulla sovranità dei dati influenzano anche le strategie cloud aziendali. Gli investitori rimangono cauti mentre valutano impegni a lungo termine. Ciò evidenzia la necessità di politiche coerenti per attrarre un maggiore flusso di capitali.

Opportunità di mercato

Crescente potenziale per IA, cloud e servizi digitali tra le imprese

Il mercato dei data center in Egitto sta sbloccando nuove opportunità nell’IA e nella trasformazione digitale. Le imprese stanno implementando carichi di lavoro di IA per la diagnostica sanitaria e i servizi finanziari. L’adozione del cloud tra le PMI sta alimentando la domanda di infrastrutture scalabili. La crescita dell’e-commerce supporta maggiori esigenze di archiviazione e elaborazione. I fornitori di telecomunicazioni cercano di migliorare gli ecosistemi digitali abilitati al 5G. I fornitori globali stanno investendo in cluster di IA regionali. Questo posiziona l’Egitto come un hub per servizi di livello aziendale. Le opportunità continuano a espandersi in diversi settori.

Espansione delle Implementazioni di Data Center Modulari e Alimentati da Energie Rinnovabili

I progetti orientati alla sostenibilità stanno creando opportunità interessanti nel mercato dei data center in Egitto. Gli investitori esplorano modelli energetici solari e ibridi per alimentare grandi strutture. Le implementazioni modulari riducono i tempi di configurazione e supportano la scalabilità regionale. Il supporto del governo per l’integrazione delle energie rinnovabili rafforza queste opportunità. Le imprese preferiscono fornitori sostenibili con costi operativi inferiori. I centri alimentati da energie rinnovabili soddisfano le aspettative internazionali ESG. Questo attira aziende globali in cerca di partnership verdi. Garantisce che l’Egitto rimanga competitivo nei futuri ecosistemi digitali.

Segmentazione del Mercato

Per Componente

L’hardware domina il mercato dei data center in Egitto a causa della forte dipendenza da server, reti e sistemi di alimentazione. Le infrastrutture di raffreddamento e sicurezza costituiscono parti essenziali degli investimenti. I segmenti software come DCIM e strumenti di orchestrazione stanno guadagnando terreno. I servizi, inclusi consulenza e soluzioni gestite, stanno crescendo con la domanda delle imprese. L’aumento dell’automazione spinge ulteriormente il segmento software. L’hardware mantiene la quota di ricavi più grande a causa delle implementazioni ad alta intensità di capitale. I servizi consentono un supporto operativo a lungo termine. L’adozione del software rafforza le prestazioni e l’efficienza.

Per Tipo di Data Center

I centri hyperscale guidano il mercato dei data center in Egitto mentre i fornitori globali di cloud si espandono. Le strutture di colocation rimangono critiche per le imprese in cerca di flessibilità. I data center aziendali rispondono a esigenze settoriali specifiche come BFSI e sanità. Le implementazioni edge crescono grazie al 5G e alle applicazioni sensibili alla latenza. I design modulari consentono una scalabilità più rapida. I mega data center stanno emergendo ma sono ancora limitati. I data center Internet guidano la crescita dei contenuti digitali. Hyperscale e colocation rimangono le categorie più dominanti.

Per Modello di Implementazione

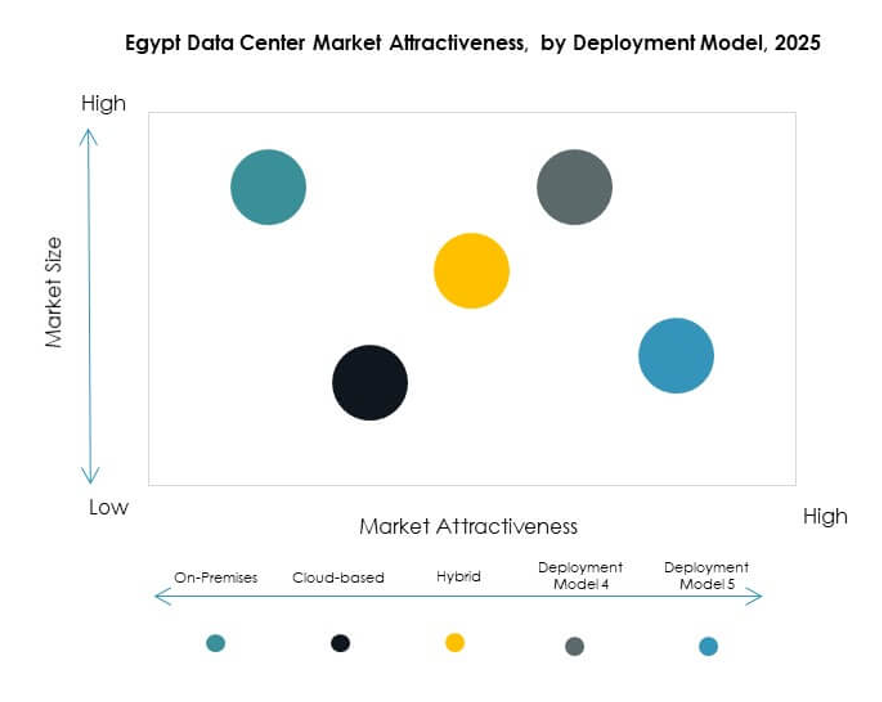

I modelli di implementazione ibridi dominano il mercato dei data center in Egitto a causa della domanda delle imprese per la resilienza. Le implementazioni on-premises sono preferite dai settori regolamentati come governo e difesa. I modelli basati su cloud guadagnano terreno tra le PMI e le startup. Le strategie ibride consentono flessibilità nei carichi di lavoro mantenendo la conformità. Le imprese si affidano agli approcci ibridi per garantire la continuità aziendale. I player globali migliorano le offerte cloud nel paese. L’adozione nativa del cloud cresce costantemente tra le piccole imprese. L’adozione ibrida garantisce la leadership in tutto lo spettro delle implementazioni.

Per Dimensione dell’Impresa

Le grandi imprese detengono la quota maggiore nel mercato dei data center in Egitto. Richiedono infrastrutture ad alta capacità per IA, cloud e analisi. Le PMI stanno adottando sempre più servizi gestiti e ibridi. La domanda delle PMI è supportata da soluzioni di colocation convenienti. Le grandi imprese si concentrano su strategie multicloud. Le PMI stanno diventando contributori significativi alla crescita del mercato. L’elevata capacità di investimento mantiene le grandi imprese in vantaggio. Entrambi i segmenti contribuiscono al mantenimento dello slancio del settore.

Per Applicazione / Caso d’Uso

IT e telecom dominano il mercato dei Data Center in Egitto grazie alla connettività e all’espansione del cloud. Il settore BFSI si posiziona in alto a causa delle esigenze di conformità dei dati. La domanda nel settore sanitario è in aumento con i servizi sanitari digitali. Il retail e l’e-commerce stanno emergendo fortemente grazie alla crescita online. I media e l’intrattenimento aggiungono domanda per capacità di archiviazione e streaming. La produzione si concentra su automazione e analisi. L’istruzione e i servizi pubblici restano contributori in crescita. IT e telecom mantengono la posizione di leader.

Per Settore di Utilizzo Finale

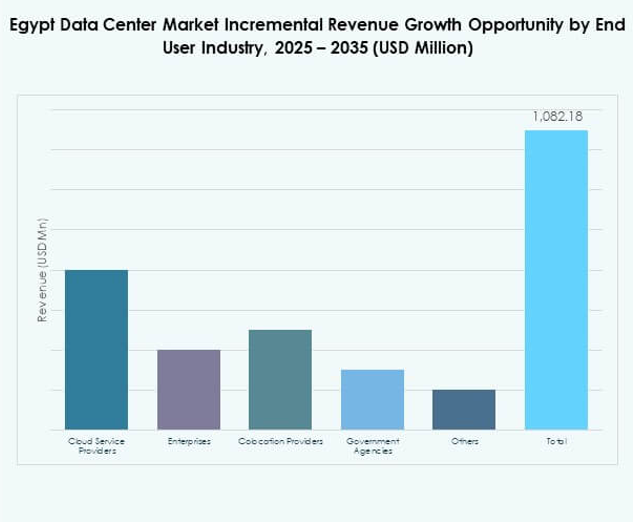

I fornitori di servizi cloud dominano il mercato dei Data Center in Egitto con l’aumento della domanda hyperscale. Le imprese contribuiscono significativamente attraverso l’adozione ibrida. I fornitori di colocation stanno guadagnando attenzione per modelli economici. Le agenzie governative richiedono infrastrutture sicure e conformi. Altri segmenti come fintech ed energia diversificano ulteriormente la domanda. I fornitori di cloud restano la forza principale che modella l’ecosistema. Le imprese si allineano con loro per la scalabilità. Colocation e utenti finali governativi continuano a espandere i loro ruoli.

Approfondimenti Regionali

Leadership Strategica del Nord Africa nell’Espansione del Mercato

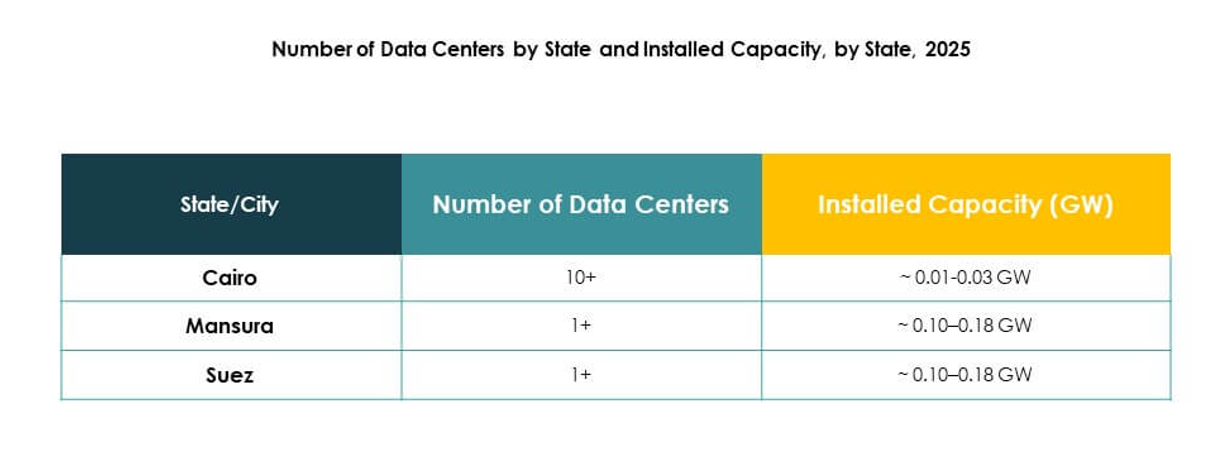

Il Nord Africa detiene una quota del 42% del mercato dei Data Center in Egitto. La sua leadership è guidata dal vantaggio geografico dell’Egitto come hub regionale. Gli approdi dei cavi sottomarini rafforzano la sua connettività con Europa e Asia. I progetti di digitalizzazione sostenuti dal governo supportano il dominio. Le imprese al Cairo e ad Alessandria guidano la domanda. L’infrastruttura ICT attrae fornitori sia locali che globali. Stabilisce il Nord Africa come la sottoregione più critica per la crescita.

- Ad esempio, a luglio 2025, Telecom Egypt ha completato gli approdi per il sistema di cavi sottomarini SEA-ME-WE 6 a Port Said e Ras Ghareb, aumentando la connettività internazionale del paese. Il progetto del cavo di 21.700 km coinvolge grandi attori globali come Microsoft, Orange e Bharti Airtel, e fornisce rotte aggiuntive tra Asia, Africa ed Europa, rafforzando così il ruolo dell’Egitto come hub di interconnessione regionale.

Connettività del Medio Oriente che Migliora l’Integrazione Regionale

Il Medio Oriente detiene una quota del 36% del mercato dei Data Center in Egitto. La vicinanza ai paesi del Golfo potenzia le collaborazioni transfrontaliere. Gli investimenti nelle telecomunicazioni collegano l’Egitto ai principali hub digitali del Medio Oriente. Le imprese beneficiano del commercio e delle partnership regionali. La domanda è in aumento per servizi di colocation e ibridi. Il ruolo del Cairo come gateway digitale rafforza il posizionamento regionale. Migliora l’integrazione dell’Egitto nei mercati del Medio Oriente.

L’Africa Sub-Sahariana Emergente con Potenziale di Domanda in Crescita

L’Africa Sub-Sahariana rappresenta il 22% del mercato dei Data Center in Egitto. Rimane nelle fasi iniziali di adozione rispetto ad altre sottoregioni. Le imprese esplorano modelli basati su colocation e cloud. I governi investono nella trasformazione digitale per rafforzare le economie. Le lacune infrastrutturali limitano ancora la crescita. I fornitori egiziani vedono opportunità di espansione verso sud. Evidenzia l’Africa Sub-Sahariana come un contributore emergente per l’espansione a lungo termine del mercato.

- Ad esempio, a gennaio 2025, Africa50, un investitore pan-africano in infrastrutture, ha ufficialmente acquisito una partecipazione in Raya Data Center (RDC), supportando la costruzione di un nuovo importante data center Tier III in Egitto. Questo progetto mira direttamente a soddisfare la crescente domanda di dati e la trasformazione digitale nell’Africa sub-sahariana fornendo infrastrutture scalabili e certificate, attraenti sia per le imprese regionali che internazionali.

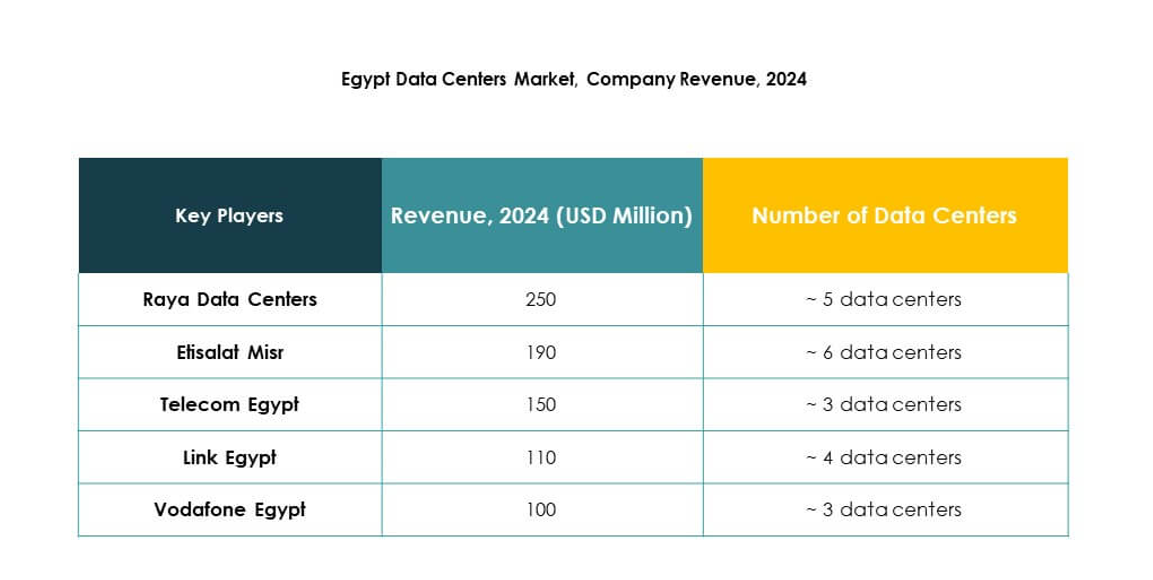

Approfondimenti Competitivi:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center in Egitto è caratterizzato da una forte competizione tra fornitori locali e leader tecnologici globali. Gli operatori locali come Telecom Egypt, Raya Data Centers ed Etisalat Misr si concentrano sull’espansione dei servizi di colocation e connettività. Le aziende globali, tra cui AWS, Microsoft e Google, investono in infrastrutture cloud per rafforzare l’adozione da parte delle imprese e l’espansione regionale. NTT e IBM offrono servizi gestiti e soluzioni ibride nell’ecosistema. Vodafone Egypt sfrutta le reti di telecomunicazione per migliorare l’hosting di livello Impresa. Si assiste a alleanze strategiche, espansioni di capacità e innovazioni nelle infrastrutture verdi, creando un ambiente in cui i fornitori competono attraverso scalabilità, tecnologie avanzate e integrazione regionale.

Sviluppi Recenti:

- A settembre 2025, Telecom Egypt ha dato l’approvazione preliminare del consiglio alla società britannica di private equity Helios Investment Partners per un’offerta vincolante per acquisire una partecipazione del 75-80% nel data center Regional Data Hub di Telecom Egypt. L’accordo valuta la struttura RDH fino a 260 milioni di dollari ed è progettato per espandere il portafoglio di infrastrutture dati di Helios supportando il campus multi-fase di Telecom Egypt al Cairo, che ha raggiunto la piena utilizzazione e ha ottenuto più certificazioni Tier III.

- A settembre 2025, NEOIX PLC ha rivelato una nuova partnership strategica con Baukontor Niederrhein GmbH per accelerare i progetti di sviluppo dei data center in Egitto. Questa alleanza mira a supportare l’espansione delle infrastrutture di data center hyperscale sfruttando l’esperienza e le risorse di entrambe le aziende, rafforzando il ruolo crescente dell’Egitto come hub digitale in Africa e Medio Oriente.

- A dicembre 2024, Raya Data Center ha ottenuto una partnership strategica e un investimento di 15 milioni di dollari da Africa50, completato da ulteriori 10 milioni di dollari da Raya Information Technology, per costruire un nuovo data center Tier III in Egitto. La costruzione di questa struttura avanzata inizierà all’inizio del 2025 e mira a migliorare l’infrastruttura digitale e le capacità di cloud computing dell’Egitto, promuovendo pratiche verdi ed efficienti dal punto di vista energetico durante tutta la sua operazione.