Resumo executivo:

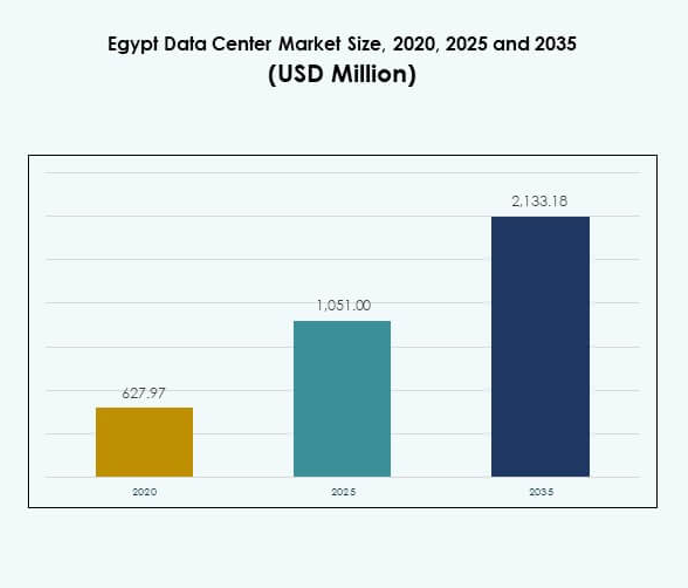

O tamanho do Mercado de Data Centers do Egito foi avaliado em USD 627,97 milhões em 2020, atingindo USD 1.051,00 milhões em 2025, e prevê-se que alcance USD 2.133,18 milhões até 2035, com um CAGR de 7,24% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2025 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers do Egito 2025 |

USD 1.051,00 Milhões |

| Mercado de Data Centers do Egito, CAGR |

7,24% |

| Tamanho do Mercado de Data Centers do Egito 2035 |

USD 2.133,18 Milhões |

O mercado está avançando através da forte adoção de nuvem, transformação digital e integração de IA em diversos setores. As empresas estão implantando instalações híbridas e modulares para atender à crescente demanda por eficiência, resiliência e escalabilidade. Iniciativas verdes, instalações alimentadas por energias renováveis e automação inteligente estão impulsionando a inovação nas operações. O apoio governamental ao desenvolvimento de TIC fortalece o papel do Egito como um centro digital. Para os investidores, o mercado possui importância estratégica devido à sua capacidade de conectar África, Europa e Oriente Médio.

O Norte da África lidera o mercado com a infraestrutura do Egito posicionando-o como um portal digital para várias regiões. A forte conectividade por cabos submarinos e a adoção avançada de TIC dão ao Egito uma vantagem competitiva. O Oriente Médio mostra uma crescente integração com o Egito através de colaborações empresariais e de telecomunicações. A África Subsaariana está emergindo como uma fronteira de crescimento, com a crescente adoção digital apoiada por parcerias regionais. Esta mistura de liderança e potencial emergente reforça a importância do Egito no cenário mais amplo de data centers.

Motivadores do Mercado

Motivadores do Mercado

Crescente Demanda por Serviços de Nuvem e Aceleração da Transformação Digital

O Mercado de Data Centers do Egito está se expandindo rapidamente devido à ampla adoção de serviços de nuvem. Empresas dos setores bancário, varejista e de telecomunicações estão implantando infraestrutura escalável para gerenciar cargas de trabalho crescentes. Iniciativas lideradas pelo governo para a transformação digital estão criando um ambiente de investimento favorável. As empresas veem o Egito como um hub chave ligando África, Europa e Oriente Médio. O impulso para automação, governança eletrônica e soluções de IA está impulsionando as atualizações de infraestrutura. Plataformas nativas de nuvem estão impulsionando a modernização empresarial. Provedores multinacionais estão fortalecendo parcerias com atores locais. Os investidores veem a economia de dados do Egito como uma potência emergente.

Crescentes Investimentos em Colocation, Computação de Borda e Infraestrutura Modular

A colocation está ganhando impulso devido à necessidade de hospedagem flexível e econômica. As empresas confiam nos provedores de colocation para reduzir os gastos de capital enquanto garantem a segurança. O mercado de data centers no Egito está vendo uma maior adoção de designs modulares e de borda para agilidade. A demanda dos setores de mídia, fintech e saúde apoia essa tendência. Centros modulares reduzem o tempo de implantação e melhoram a eficiência energética. Os investidores estão focando em implantações de borda para trazer serviços mais próximos dos usuários finais. Empresas de telecomunicações estão impulsionando a adoção de borda através de redes 5G. Isso posiciona o Egito como um hub regional para serviços de baixa latência.

- Por exemplo, o Egito inaugurou seu primeiro centro de dados e computação em nuvem governamental em abril de 2024, abrangendo 23.500 m², com espaço para mais de 10.000 m² de infraestrutura técnica, apoiado por contribuições de 15 empresas locais e internacionais, e abrigando operações avançadas de IA e recuperação de desastres para ministérios.

Inovação em Data Centers Verdes e Tecnologias de Eficiência Energética

A sustentabilidade é um importante fator que influencia as decisões de investimento. Os operadores estão introduzindo a integração de energia renovável e métodos avançados de resfriamento. O mercado de data centers no Egito está adotando resfriamento líquido, sistemas de ar livre e tecnologias de armazenamento de energia. As empresas preferem instalações com métricas PUE mais baixas para reduzir os custos operacionais. Certificações verdes atraem players globais que buscam expansão sustentável. Projetos de energia solar estão vinculados a novas construções de data centers. Parcerias com concessionárias fortalecem o ecossistema para instalações movidas a energias renováveis. Os investidores estão se alinhando com estruturas ESG globais ao entrar no mercado egípcio.

- Por exemplo, o Egito está se preparando para estabelecer um projeto de data center verde alimentado por cerca de 200 megawatts de energia solar e eólica, parte de seu plano oficial para aumentar a capacidade renovável para infraestrutura de data centers e reduzir sua pegada de carbono.

Importância Estratégica do Egito como um Portal Digital Regional

A posição geográfica do Egito na interseção de importantes cabos submarinos aumenta sua atratividade. Provedores globais de nuvem reconhecem seu papel em viabilizar a conectividade internacional. O mercado de data centers no Egito se beneficia de seu papel como ponte para a África e a Europa. As empresas utilizam o Egito como um hub para expandir seu alcance regional. A visão do governo para uma economia digital reforça a confiança dos investidores. As empresas se concentram em estratégias híbridas e multicloud para alcançar resiliência. O desenvolvimento da infraestrutura de TIC está posicionando o Egito como um hub digital de primeira linha. As perspectivas de longo prazo dependem de parcerias estratégicas e apoio governamental.

Tendências de Mercado

Expansão de Aplicações de Inteligência Artificial e Computação de Alto Desempenho

A integração de cargas de trabalho de IA está remodelando o mercado de data centers no Egito. As empresas investem em computação acelerada por GPU para lidar com análises avançadas. A adoção de IA em saúde, fintech e serviços governamentais exige maior poder de processamento. A computação de alto desempenho suporta cargas de trabalho críticas, incluindo simulações e análises preditivas. Os operadores estão adaptando a infraestrutura para implantações de alta densidade. Resfriamento líquido e instalações preparadas para IA estão se tornando investimentos padrão. Essa tendência acelera o posicionamento do Egito como um hub impulsionado por tecnologia. Os investidores veem um forte potencial em apoiar ecossistemas de IA em diversos setores.

Integração de Automação Inteligente e Ferramentas de Gerenciamento de Infraestrutura de Data Centers

A automação está impulsionando a Excelência operacional nas instalações egípcias. O mercado de data centers do Egito está incorporando soluções de DCIM, orquestração e monitoramento para otimizar o desempenho. As empresas exigem visibilidade sobre capacidade, energia e segurança. A automação baseada em IA garante manutenção preditiva e reduz os riscos de tempo de inatividade. Sistemas inteligentes também estão sendo usados para distribuição de carga de trabalho. Operadores investem em plataformas de monitoramento para conformidade com a sustentabilidade. Isso reduz os custos operacionais e melhora a eficiência. A mudança para a gestão orientada por software torna os centros do Egito competitivos globalmente.

Papel Crescente de Implantações Híbridas e Multicloud Entre Empresas

Estratégias híbridas dominam os roteiros de TI das empresas. O mercado de data centers do Egito reflete essa mudança à medida que as organizações implantam ambientes multicloud. Modelos híbridos oferecem flexibilidade e segurança enquanto atendem às demandas de conformidade. As empresas equilibram recursos on-premise, em nuvem e de colocation. A demanda por soberania de dados impulsiona a adoção de soluções de nuvem privada. Provedores multinacionais estão expandindo zonas de disponibilidade de nuvem no Egito. As empresas preferem modelos híbridos para garantir a resiliência da carga de trabalho. A crescente necessidade de otimização de custos reforça a preferência por multicloud. A adoção híbrida deve permanecer uma tendência definidora no futuro.

Desenvolvimento de Ecossistemas Interconectados e Neutros em Relação a Operadoras

Data centers neutros em relação a operadoras estão ganhando importância no Egito. O mercado de data centers do Egito está se movendo em direção a ecossistemas interconectados que hospedam múltiplos provedores de serviços. As empresas se beneficiam de conectividade econômica e redução do bloqueio de fornecedores. Hubs neutros suportam on-ramps de nuvem, serviços fintech e redes de entrega de conteúdo. Provedores de telecomunicações estão entrando em parcerias com players de colocation. Isso fortalece os pontos de interconexão na África, Europa e Ásia. A densidade de rede aprimorada melhora aplicativos sensíveis à latência. Ecossistemas neutros em relação a operadoras fomentam a colaboração e impulsionam o crescimento digital do Egito.

Desafios do Mercado

Alto Consumo de Energia e Pressão para Garantir Operações Sustentáveis

A demanda por energia continua sendo um desafio chave no mercado de data centers do Egito. Os operadores enfrentam custos crescentes de eletricidade enquanto tentam manter a eficiência. Refrigeração intensiva em energia e cargas de trabalho de IA adicionam complexidade adicional. Atender aos padrões globais de sustentabilidade requer investimento de capital significativo. A integração de energia renovável está progredindo, mas ainda é limitada em escala. A estabilidade da rede também levanta preocupações para implantações em larga escala. As empresas enfrentam dificuldades para alinhar metas de ESG com realidades operacionais. Isso cria riscos financeiros e operacionais para players locais e globais.

Barreiras Regulatórias e Preocupações com Soberania de Dados Afetando Investimentos

Desafios de conformidade dificultam o crescimento contínuo no mercado de data centers do Egito. As empresas enfrentam restrições ligadas à residência de dados e regulamentos de cibersegurança. Essas regras aumentam a complexidade das operações transfronteiriças. Investidores globais buscam clareza sobre estruturas políticas em evolução. Regulamentações fragmentadas desaceleram o ritmo de adoção de multicloud. Requisitos de certificação de segurança aumentam os custos operacionais. Preocupações com a soberania de dados também influenciam as estratégias de nuvem das empresas. Investidores permanecem cautelosos ao avaliar compromissos de longo prazo. Isso destaca a necessidade de políticas consistentes para atrair maior fluxo de capital.

Oportunidades de Mercado

Crescente Potencial para IA, Nuvem e Serviços Digitais Entre Empresas

O Mercado de Data Centers do Egito está desbloqueando novas oportunidades em IA e transformação digital. As empresas estão implementando cargas de trabalho de IA para diagnósticos de saúde e serviços financeiros. A adoção de nuvem entre PMEs está impulsionando a demanda por infraestrutura escalável. O crescimento do comércio eletrônico suporta necessidades maiores de armazenamento e processamento. Provedores de telecomunicações buscam aprimorar ecossistemas digitais habilitados para 5G. Fornecedores globais estão investindo em clusters regionais de IA. Isso posiciona o Egito como um centro para serviços de nível empresarial. As oportunidades continuam a se expandir em vários setores.

Expansão de Implantações de Data Centers Modulares e Movidos a Energias Renováveis

Projetos voltados para a sustentabilidade estão criando oportunidades atraentes no Mercado de Data Centers do Egito. Investidores exploram modelos de energia solar e híbrida para alimentar grandes instalações. Implantações modulares reduzem o tempo de configuração e suportam a escalabilidade regional. O apoio do governo à integração de energias renováveis fortalece essas oportunidades. As empresas preferem provedores sustentáveis com menores custos operacionais. Centros movidos a energias renováveis atendem às expectativas internacionais de ESG. Isso atrai empresas globais em busca de parcerias verdes. Garante que o Egito permaneça competitivo em futuros ecossistemas digitais.

Segmentação de Mercado

Por Componente

O hardware domina o Mercado de Data Centers do Egito devido à forte dependência de servidores, redes e sistemas de energia. Infraestruturas de resfriamento e segurança formam partes essenciais dos investimentos. Segmentos de software, como DCIM e ferramentas de orquestração, estão ganhando força. Serviços, incluindo consultoria e soluções gerenciadas, estão crescendo com a demanda empresarial. A crescente automação impulsiona ainda mais o segmento de software. O hardware mantém a maior participação de receita devido a implantações intensivas em capital. Os serviços permitem suporte operacional a longo prazo. A adoção de software fortalece o desempenho e a eficiência.

Por Tipo de Data Center

Centros hiperescaláveis lideram o Mercado de Data Centers do Egito à medida que provedores globais de nuvem se expandem. Instalações de colocation permanecem críticas para empresas que buscam flexibilidade. Data centers empresariais atendem a necessidades setoriais específicas, como BFSI e saúde. Implantações de borda crescem devido a aplicações sensíveis à latência e 5G. Designs modulares permitem escalabilidade mais rápida. Mega data centers estão surgindo, mas ainda são limitados. Data centers de internet impulsionam o crescimento de conteúdo digital. Hiperescaláveis e colocation permanecem as categorias mais dominantes.

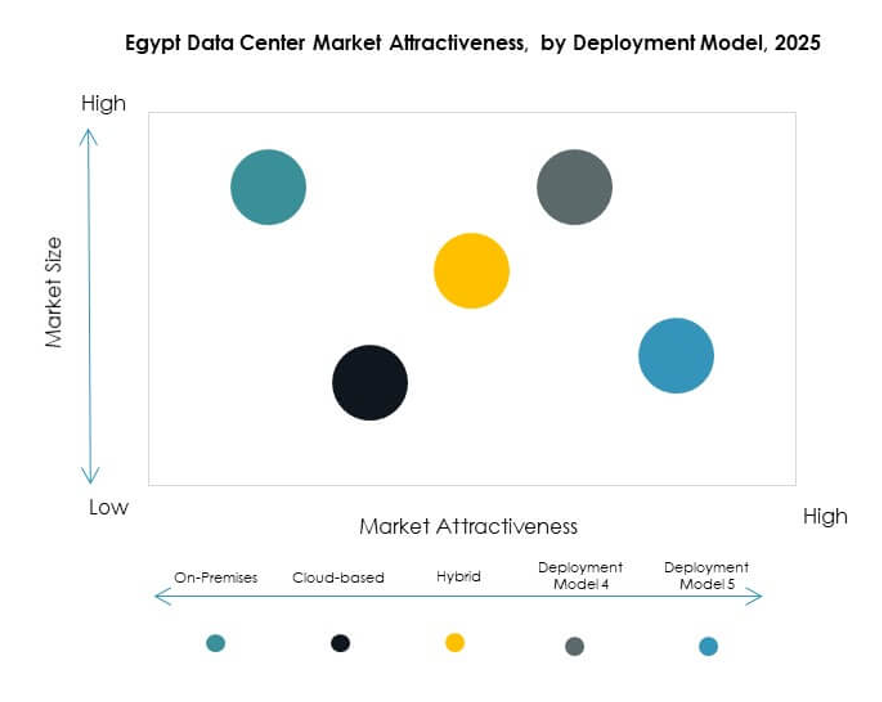

Por Modelo de Implantação

Modelos de implantação híbridos dominam o Mercado de Data Centers do Egito devido à demanda empresarial por resiliência. Implantações no local são preferidas por setores regulados, como governo e defesa. Modelos baseados em nuvem ganham força entre PMEs e startups. Estratégias híbridas permitem flexibilidade de carga de trabalho enquanto mantêm a conformidade. As empresas confiam em abordagens híbridas para garantir a continuidade dos negócios. Jogadores globais aprimoram ofertas de nuvem no país. A adoção nativa de nuvem cresce de forma constante entre pequenas empresas. A adoção híbrida assegura a liderança em todo o espectro de implantação.

Por Tamanho da Empresa

Grandes empresas detêm a maior participação no Mercado de Data Centers do Egito. Elas exigem infraestrutura de alta capacidade para IA, nuvem e análises. PMEs estão adotando cada vez mais serviços gerenciados e híbridos. A demanda das PMEs é apoiada por soluções de colocation econômicas. Grandes empresas se concentram em estratégias multicloud. PMEs estão se tornando contribuintes significativos para o crescimento do mercado. A alta capacidade de investimento mantém grandes empresas à frente. Ambos os segmentos contribuem para o impulso sustentado da indústria.

Por Aplicação / Caso de Uso

A TI e as telecomunicações dominam o Mercado de Data Centers do Egito devido à conectividade e à expansão da nuvem. O setor bancário e financeiro (BFSI) ocupa uma posição elevada devido às rigorosas necessidades de conformidade de dados. A demanda na área de saúde está aumentando com os serviços de saúde digital. O varejo e o comércio eletrônico estão emergindo fortemente devido ao crescimento online. Mídia e entretenimento adicionam demanda por capacidade de armazenamento e streaming. A manufatura foca na automação e análise. Educação e serviços públicos continuam a ser contribuintes em crescimento. TI e telecomunicações mantêm a posição de liderança.

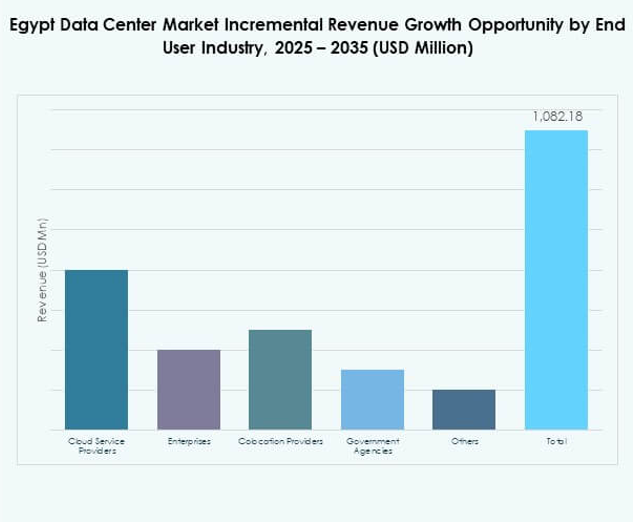

Por Indústria Usuária Final

Os provedores de serviços em nuvem dominam o Mercado de Data Centers do Egito à medida que a demanda por hyperscale aumenta. As empresas contribuem significativamente por meio da adoção híbrida. Provedores de colocation estão ganhando atenção por seus modelos econômicos. Agências governamentais exigem infraestrutura segura e em conformidade. Outros segmentos como fintech e energia diversificam ainda mais a demanda. Os provedores de nuvem permanecem como a principal força moldando o ecossistema. As empresas se alinham a eles para escalabilidade. Colocation e usuários finais do governo continuam a expandir seus papéis.

Insights Regionais

Liderança Estratégica do Norte da África na Expansão do Mercado

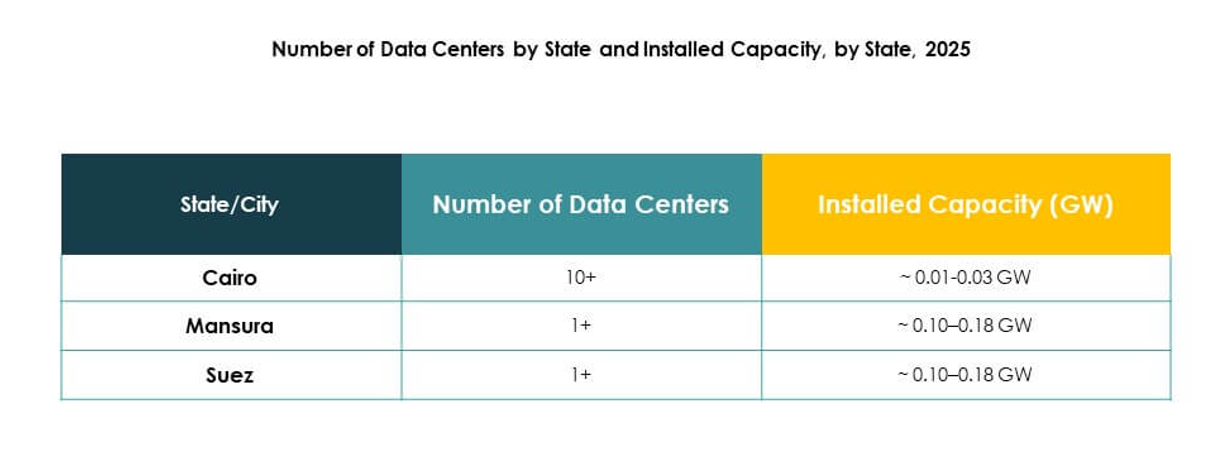

O Norte da África detém uma participação de 42% no Mercado de Data Centers do Egito. Sua liderança é impulsionada pela vantagem geográfica do Egito como um hub regional. Desembarques de cabos submarinos fortalecem sua conectividade com a Europa e a Ásia. Projetos de digitalização apoiados pelo governo sustentam a dominância. Empresas no Cairo e em Alexandria lideram a demanda. A infraestrutura de TIC atrai provedores locais e globais. Isso estabelece o Norte da África como a sub-região mais crítica para o crescimento.

- Por exemplo, em julho de 2025, a Telecom Egypt completou os desembarques para o sistema de cabo submarino SEA-ME-WE 6 em Port Said e Ras Ghareb, aumentando a conectividade internacional do país. O projeto de cabo de 21.700 km envolve grandes players globais como Microsoft, Orange e Bharti Airtel, e fornece rotas adicionais entre Ásia, África e Europa, reforçando assim o papel do Egito como um hub de interconexão regional.

Conectividade do Oriente Médio Melhorando a Integração Regional

O Oriente Médio detém uma participação de 36% no Mercado de Data Centers do Egito. A proximidade com os países do Golfo impulsiona colaborações transfronteiriças. Investimentos em telecomunicações conectam o Egito a importantes hubs digitais do Oriente Médio. As empresas se beneficiam do comércio e das parcerias regionais. A demanda está aumentando por serviços de colocation e híbridos. O papel do Cairo como um portal digital fortalece o posicionamento regional. Isso melhora a integração do Egito nos mercados do Oriente Médio.

África Subsaariana Emergindo com Potencial de Crescimento de Demanda

A África Subsaariana representa 22% do Mercado de Data Centers do Egito. Permanece nos estágios iniciais de adoção em comparação com outras sub-regiões. As empresas exploram modelos de colocation e baseados em nuvem. Os governos investem na transformação digital para fortalecer as economias. Lacunas de infraestrutura ainda limitam o crescimento. Os provedores do Egito veem oportunidades de expandir para o sul. Isso destaca a África Subsaariana como um contribuinte emergente para a expansão de mercado a longo prazo.

- Por exemplo, em janeiro de 2025, a Africa50, um investidor pan-africano em infraestrutura, adquiriu oficialmente uma participação no Raya Data Center (RDC), apoiando a construção de um novo grande data center Tier III no Egito. Este projeto visa diretamente a crescente demanda por dados e a transformação digital na África Subsaariana, fornecendo infraestrutura escalável e certificada, atraente tanto para empresas regionais quanto internacionais.

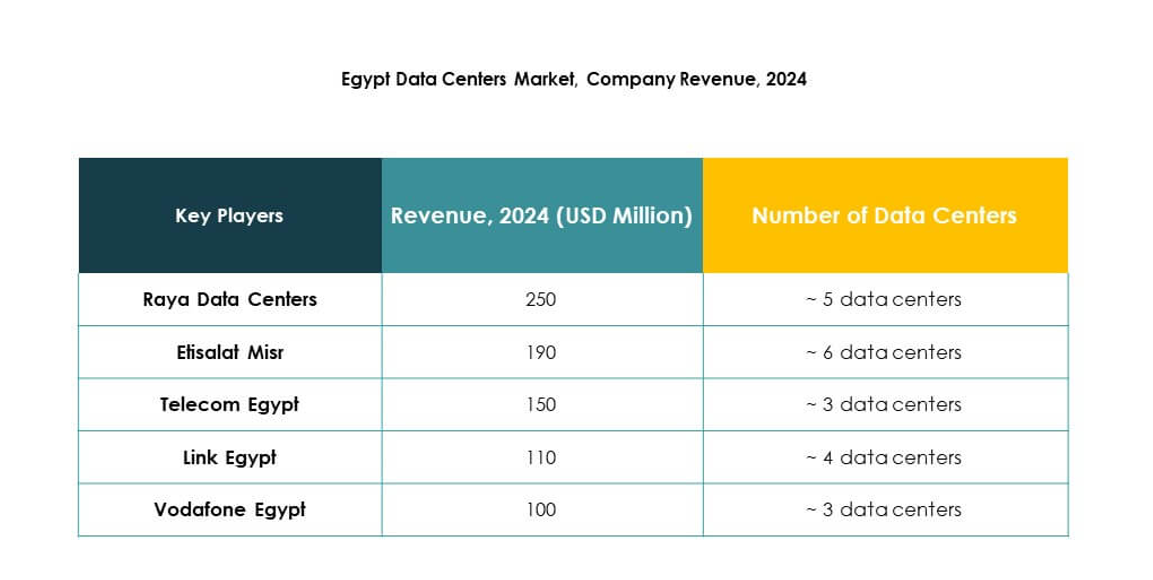

Insights Competitivos:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

O mercado de data centers no Egito é caracterizado por forte competição entre provedores domésticos e líderes globais de tecnologia. Operadores locais como Telecom Egypt, Raya Data Centers e Etisalat Misr focam na expansão de serviços de colocation e conectividade. Empresas globais, incluindo AWS, Microsoft e Google, investem em infraestrutura de nuvem para fortalecer a adoção empresarial e o alcance regional. NTT e IBM trazem serviços gerenciados e soluções híbridas para o ecossistema. A Vodafone Egypt aproveita as redes de telecomunicações para aprimorar a hospedagem em nível empresarial. O mercado está testemunhando alianças estratégicas, expansões de capacidade e inovação em infraestrutura verde, criando um ambiente onde os provedores competem por meio de escalabilidade, tecnologias avançadas e integração regional.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Telecom Egypt deu aprovação preliminar do conselho à firma britânica de private equity Helios Investment Partners para uma oferta vinculativa para adquirir uma participação de 75-80% no data center Regional Data Hub da Telecom Egypt. O acordo avalia a instalação RDH em até $260 milhões e é projetado para expandir o portfólio de infraestrutura de dados da Helios enquanto apoia o campus multifásico da Telecom Egypt no Cairo, que atingiu plena utilização e obteve múltiplas certificações Tier III.

- Em setembro de 2025, a NEOIX PLC divulgou uma nova parceria estratégica com a Baukontor Niederrhein GmbH para acelerar projetos de desenvolvimento de data centers no Egito. Esta aliança visa apoiar a expansão da infraestrutura de data centers hyperscale, aproveitando a expertise e os recursos de ambas as empresas, reforçando o crescente papel do Egito como um hub digital na África e no Oriente Médio.

- Em dezembro de 2024, o Raya Data Center garantiu uma parceria estratégica e um investimento de $15 milhões da Africa50, complementado por mais $10 milhões da Raya Information Technology, para construir um novo data center Tier III no Egito. A construção desta avançada instalação está prevista para começar no início de 2025 e visa aprimorar a infraestrutura digital e as capacidades de computação em nuvem do Egito, promovendo práticas verdes e eficientes em termos de energia durante toda a sua operação.