Resumé:

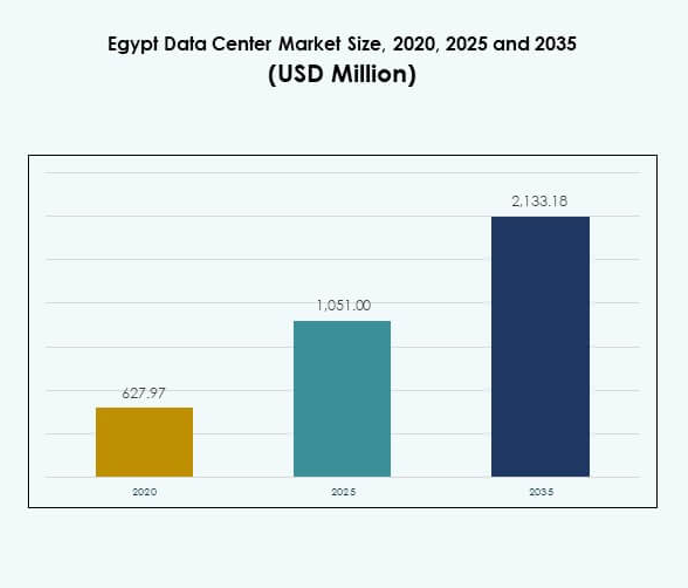

Markedet for datacentre i Egypten blev værdisat til USD 627,97 millioner i 2020, til USD 1.051,00 millioner i 2025, og forventes at nå USD 2.133,18 millioner i 2035, med en årlig vækstrate (CAGR) på 7,24% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Egypten 2025 |

USD 1.051,00 Millioner |

| Marked for datacentre i Egypten, CAGR |

7,24% |

| Markedstørrelse for datacentre i Egypten 2035 |

USD 2.133,18 Millioner |

Markedet udvikler sig gennem stærk cloud-adoption, digital transformation og AI-integration på tværs af industrier. Virksomheder implementerer hybride og modulære faciliteter for at imødekomme den stigende efterspørgsel efter effektivitet, modstandsdygtighed og skalerbarhed. Grønne initiativer, faciliteter drevet af vedvarende energi og smart automatisering driver innovation i driften. Regeringsstøtte til IKT-udvikling styrker Egyptens rolle som et digitalt knudepunkt. For investorer har markedet strategisk betydning på grund af dets kapacitet til at forbinde Afrika, Europa og Mellemøsten.

Nordafrika fører markedet med Egyptens infrastruktur, der positionerer det som en digital gateway til flere regioner. Stærk underhavskabel-forbindelse og avanceret IKT-adoption giver Egypten en konkurrencefordel. Mellemøsten viser stigende integration med Egypten gennem virksomheders og telekommunikationssamarbejder. Sub-Sahara Afrika er ved at blive en vækstfrontier med stigende digital adoption understøttet af regionale partnerskaber. Denne blanding af lederskab og fremvoksende potentiale forstærker Egyptens betydning i det bredere datacenterlandskab.

Markedsdrivere

Markedsdrivere

Stigende efterspørgsel efter cloud-tjenester og accelereret digital transformation

Markedet for datacentre i Egypten udvider sig hurtigt på grund af den udbredte adoption af cloud-tjenester. Virksomheder inden for bank, detailhandel og telekommunikation implementerer skalerbar infrastruktur for at håndtere stigende arbejdsbelastninger. Regeringsledede initiativer for digital transformation skaber et gunstigt investeringsmiljø. Virksomheder ser Egypten som et vigtigt knudepunkt, der forbinder Afrika, Europa og Mellemøsten. Presset for automatisering, e-forvaltning og AI-løsninger driver infrastrukturforbedringer. Cloud-native platforme driver virksomheders modernisering. Multinationale udbydere styrker partnerskaber med lokale aktører. Investorer ser Egyptens dataøkonomi som en fremvoksende stormagt.

Voksende investeringer i colocation, edge computing og modulær infrastruktur

Colocation vinder frem på grund af behovet for fleksibel og omkostningseffektiv hosting. Virksomheder stoler på colocation-udbydere for at reducere kapitaludgifter, mens de sikrer sikkerhed. Det egyptiske datacenter-marked oplever højere adoption af modulære og edge-designs for agilitet. Efterspørgsel fra medie-, fintech- og sundhedssektorer understøtter denne trend. Modulære centre reducerer implementeringstid og forbedrer energieffektivitet. Investorer målretter edge-implementeringer for at bringe tjenester tættere på slutbrugerne. Telekommunikationsselskaber driver edge-adoption gennem 5G-netværk. Det positionerer Egypten som et regionalt knudepunkt for lav-latens tjenester.

- For eksempel indviede Egypten sit første regeringsdatacenter og cloud computing-center i april 2024, der spænder over 23.500 kvm, med plads til mere end 10.000 kvm teknisk infrastruktur, støttet af bidrag fra 15 lokale og internationale virksomheder, og huser avancerede AI- og katastrofeopsvingoperationer for ministerier.

Innovation i Grønne Datacentre og Energieffektive Teknologier

Bæredygtighed er en vigtig drivkraft, der påvirker investeringsbeslutninger. Operatører introducerer integration af vedvarende energi og avancerede kølemetoder. Det egyptiske datacenter-marked adopterer væskekøling, friluftssystemer og energilagringsteknologier. Virksomheder foretrækker faciliteter med lavere PUE-metrikker for at reducere driftsomkostninger. Grønne certificeringer tiltrækker globale aktører, der søger bæredygtig ekspansion. Solenergiprojekter er forbundet med nye datacenterbyggerier. Partnerskaber med forsyningsselskaber styrker økosystemet for vedvarende drevne faciliteter. Investorer tilpasser sig globale ESG-rammer, mens de går ind på det egyptiske marked.

- For eksempel forbereder Egypten sig på at etablere et grønt datacenterprojekt drevet af omkring 200 megawatt sol- og vindkraft, som en del af sin officielle plan for at skalere vedvarende kapacitet til datacenterinfrastruktur og reducere sit CO2-fodaftryk.

Strategisk Betydning af Egypten som en Regional Digital Gateway

Egyptens geografiske position ved skæringspunktet af store undersøiske kabler øger dets tiltrækningskraft. Globale cloud-udbydere anerkender dets rolle i at muliggøre international konnektivitet. Det egyptiske datacenter-marked drager fordel af sin rolle som en bro til Afrika og Europa. Virksomheder bruger Egypten som et knudepunkt for at udvide regional rækkevidde. Regeringens vision for en digital økonomi styrker investorernes tillid. Virksomheder fokuserer på hybride og multicloud-strategier for at opnå robusthed. Udviklingen af IKT-infrastruktur positionerer Egypten som et førsteklasses digitalt knudepunkt. Langsigtede udsigter afhænger af strategiske partnerskaber og regeringsstøtte.

Markeds Tendenser

Udvidelse af Kunstig Intelligens og Højtydende Computing Applikationer

Integrationen af AI-arbejdsbelastninger omformer det egyptiske datacenter-marked. Virksomheder investerer i GPU-accelereret computing for at håndtere avanceret analyse. AI-adoption i sundhedsvæsenet, fintech og offentlige tjenester kræver højere behandlingskraft. Højtydende computing understøtter kritiske arbejdsbelastninger, herunder simuleringer og prædiktiv analyse. Operatører tilpasser infrastruktur til høj-densitets implementeringer. Væskekøling og AI-klare faciliteter bliver standardinvesteringer. Denne trend accelererer Egyptens positionering som et teknologidrevet knudepunkt. Investorer ser stærkt potentiale i at støtte AI-økosystemer på tværs af industrier.

Integration af Smart Automation og Data Center Infrastructure Management Tools

Automatisering driver operationel excellence på tværs af egyptiske faciliteter. Det egyptiske datacentermarked integrerer DCIM, orkestrering og overvågningsløsninger for at optimere ydeevnen. Virksomheder kræver indsigt i kapacitet, strøm og sikkerhed. AI-baseret automatisering sikrer prædiktivt vedligehold og reducerer risikoen for nedetid. Smarte systemer bruges også til arbejdsfordeling. Operatører investerer i overvågningsplatforme for at opfylde bæredygtighedskrav. Dette reducerer driftsomkostninger og forbedrer effektiviteten. Skiftet mod softwaredrevet ledelse gør Egyptens centre globalt konkurrencedygtige.

Den stigende rolle af hybrid- og multicloud-implementeringer blandt virksomheder

Hybridstrategier dominerer virksomheders IT-roadmaps. Det egyptiske datacentermarked afspejler dette skift, da organisationer implementerer multicloud-miljøer. Hybridmodeller giver fleksibilitet og sikkerhed, mens de opfylder compliance-krav. Virksomheder balancerer on-premise, cloud og colocation-ressourcer. Efterspørgslen efter datasuverænitet driver adoptionen af private cloud-løsninger. Multinationale udbydere udvider cloud-tilgængelighedszoner i Egypten. Virksomheder foretrækker hybridmodeller for at sikre arbejdsbelastningsrobusthed. Det voksende behov for omkostningsoptimering styrker præferencen for multicloud. Hybridadoption forventes at forblive en definerende trend i fremtiden.

Udvikling af operatøruafhængige og sammenkoblede økosystemer

Operatøruafhængige datacentre får større betydning i Egypten. Det egyptiske datacentermarked bevæger sig mod sammenkoblede økosystemer, der huser flere tjenesteudbydere. Virksomheder drager fordel af omkostningseffektiv konnektivitet og reduceret leverandørbinding. Neutrale knudepunkter understøtter cloud on-ramps, fintech-tjenester og indholdsleveringsnetværk. Telekomudbydere indgår partnerskaber med colocation-aktører. Dette styrker sammenkoblingspunkter på tværs af Afrika, Europa og Asien. Forbedret netværkstæthed forbedrer latenstidsfølsomme applikationer. Operatøruafhængige økosystemer fremmer samarbejde og driver Egyptens digitale vækst.

Markedsudfordringer

Højt energiforbrug og pres for at sikre bæredygtig drift

Energiefterspørgsel forbliver en nøgleudfordring på det egyptiske datacentermarked. Operatører står over for stigende elomkostninger, mens de forsøger at opretholde effektivitet. Strømkrævende køling og AI-arbejdsbelastninger tilføjer yderligere kompleksitet. Opfyldelse af globale bæredygtighedsstandarder kræver betydelige kapitalinvesteringer. Integration af vedvarende energi skrider frem, men er stadig begrænset i omfang. Netstabilitet rejser også bekymringer for storskala implementeringer. Virksomheder har vanskeligheder med at tilpasse ESG-mål med operationelle realiteter. Det skaber finansielle og operationelle risici for både lokale og globale aktører.

Regulatoriske barrierer og bekymringer om datasuverænitet påvirker investeringer

Compliance-udfordringer hæmmer problemfri vækst på det egyptiske datacentermarked. Virksomheder står over for restriktioner knyttet til dataresidens og cybersikkerhedsregler. Disse regler øger kompleksiteten af grænseoverskridende operationer. Globale investorer søger klarhed om udviklende politiske rammer. Fragmenterede regler bremser tempoet for multicloud-adoption. Krav til sikkerhedscertificering øger driftsomkostningerne. Bekymringer om datasuverænitet påvirker også virksomheders cloud-strategier. Investorer forbliver forsigtige, mens de vurderer langsigtede forpligtelser. Det understreger behovet for ensartede politikker for at tiltrække større kapitalstrøm.

Markedsmuligheder

Voksende potentiale for AI, cloud og digitale tjenester på tværs af virksomheder

Det egyptiske datacenter-marked åbner nye muligheder inden for AI og digital transformation. Virksomheder implementerer AI-arbejdsbelastninger til sundhedsdiagnostik og finansielle tjenester. Cloud-adoption blandt SMV’er øger efterspørgslen efter skalerbar infrastruktur. Vækst i e-handel understøtter behovet for højere lager- og behandlingskapacitet. Telekomudbydere søger at forbedre 5G-aktiverede digitale økosystemer. Globale leverandører investerer i regionale AI-klynger. Det positionerer Egypten som et knudepunkt for virksomhedstjenester. Mulighederne fortsætter med at udvide sig på tværs af flere vertikaler.

Udvidelse af vedvarende energidrevne og modulære datacenter-implementeringer

Bæredygtighedsdrevne projekter skaber attraktive muligheder på det egyptiske datacenter-marked. Investorer udforsker sol- og hybridenergimodeller til at drive store faciliteter. Modulære implementeringer reducerer opsætningstid og understøtter regional skalerbarhed. Regeringsstøtte til integration af vedvarende energi styrker disse muligheder. Virksomheder foretrækker bæredygtige udbydere med lavere driftsomkostninger. Vedvarende energidrevne centre opfylder internationale ESG-forventninger. Dette tiltrækker globale virksomheder, der søger grønne partnerskaber. Det sikrer, at Egypten forbliver konkurrencedygtig i fremtidige digitale økosystemer.

Markedssegmentering

Efter komponent

Hardware dominerer det egyptiske datacenter-marked på grund af stor afhængighed af servere, netværk og strømsystemer. Køle- og sikkerhedsinfrastruktur udgør væsentlige dele af investeringerne. Softwaresegmenter som DCIM og orkestreringsværktøjer vinder frem. Tjenester, herunder rådgivning og administrerede løsninger, vokser med virksomhedens efterspørgsel. Stigende automatisering driver softwaresegmentet yderligere. Hardware opretholder den største indtægtsandel på grund af kapitalintensive implementeringer. Tjenester muliggør langsigtet operationel support. Softwareadoption styrker ydeevne og effektivitet.

Efter datacentertype

Hyperscale-centre leder det egyptiske datacenter-marked, da globale cloud-udbydere udvider. Colocation-faciliteter forbliver kritiske for virksomheder, der søger fleksibilitet. Virksomhedsdatasentre imødekommer specifikke sektorbehov som BFSI og sundhedsvæsen. Edge-implementeringer vokser på grund af 5G og applikationer med lav latenstid. Modulære designs muliggør hurtigere skalerbarhed. Mega-datacentre er ved at opstå, men er stadig begrænsede. Internetdatacentre driver væksten af digitalt indhold. Hyperscale og colocation forbliver de mest dominerende kategorier.

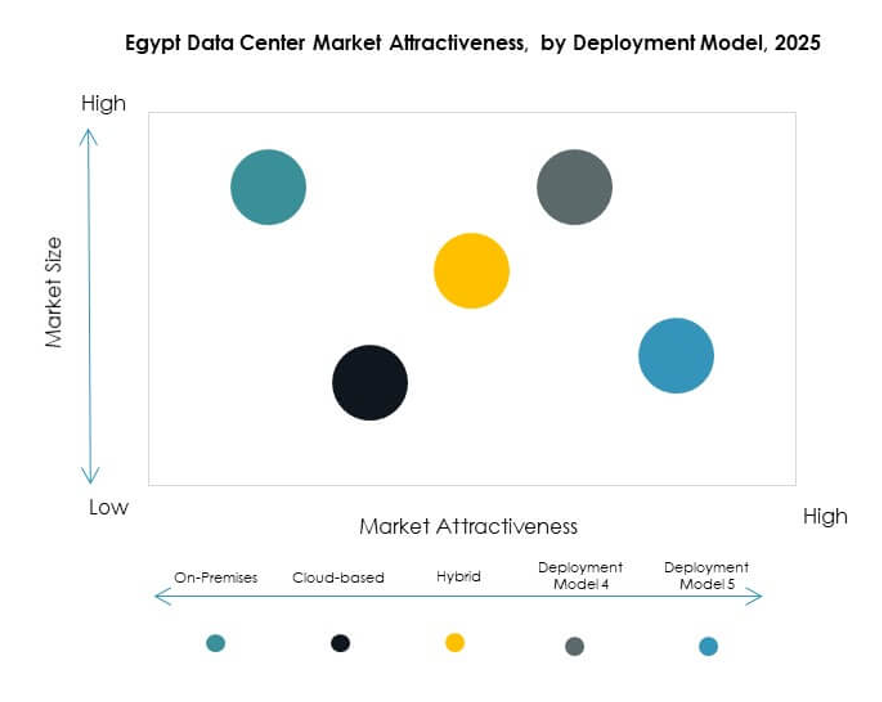

Efter implementeringsmodel

Hybridimplementeringsmodeller dominerer det egyptiske datacenter-marked på grund af virksomhedens efterspørgsel efter robusthed. On-premises implementeringer foretrækkes af regulerede sektorer som regering og forsvar. Cloud-baserede modeller vinder frem blandt SMV’er og startups. Hybridstrategier tillader fleksibilitet i arbejdsbelastning, mens de opretholder overholdelse. Virksomheder stoler på hybride tilgange for at sikre forretningskontinuitet. Globale aktører forbedrer cloud-tilbud i landet. Cloud-native adoption vokser støt blandt små virksomheder. Hybridadoption sikrer lederskab på tværs af implementeringsspektret.

Efter virksomhedsstørrelse

Store virksomheder har den største andel på det egyptiske datacenter-marked. De kræver højkapacitetsinfrastruktur til AI, cloud og analyse. SMV’er adopterer i stigende grad administrerede og hybride tjenester. Efterspørgslen fra SMV’er understøttes af omkostningseffektive colocation-løsninger. Store virksomheder fokuserer på multicloud-strategier. SMV’er bliver betydelige bidragydere til markedsvækst. Høj investeringskapacitet holder store virksomheder foran. Begge segmenter bidrager til vedvarende industriens momentum.

Efter applikation / brugssag

IT og telekommunikation dominerer det egyptiske datacentermarked på grund af konnektivitet og udvidelse af cloud-tjenester. BFSI rangerer højt på grund af strenge krav til datakompliance. Efterspørgslen inden for sundhedssektoren stiger med digitale sundhedstjenester. Detailhandel og e-handel vokser stærkt på grund af online vækst. Medier og underholdning øger efterspørgslen efter lager- og streamingkapacitet. Produktion fokuserer på automatisering og analyse. Uddannelse og forsyningsvirksomheder forbliver voksende bidragsydere. IT og telekommunikation bevarer den førende position.

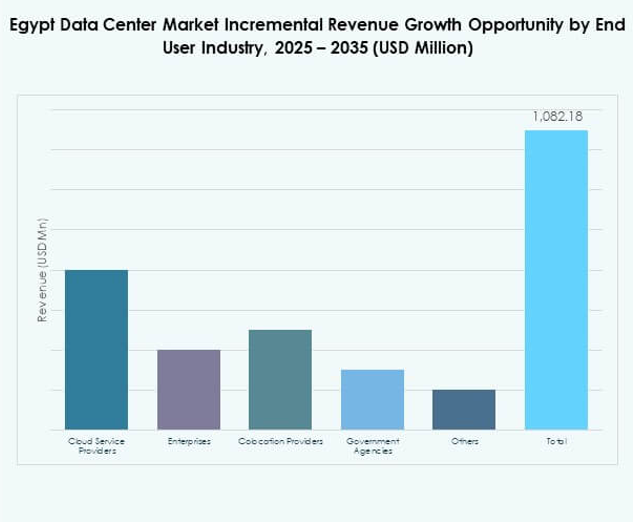

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det egyptiske datacentermarked, da efterspørgslen efter hyperskala stiger. Virksomheder bidrager betydeligt gennem hybridadoption. Colocation-udbydere får opmærksomhed for omkostningseffektive modeller. Regeringsorganer kræver sikker, compliant infrastruktur. Andre segmenter som fintech og energi diversificerer efterspørgslen yderligere. Cloud-udbydere forbliver den primære kraft, der former økosystemet. Virksomheder tilpasser sig dem for skalerbarhed. Colocation og regeringsslutbrugere fortsætter med at udvide deres roller.

Regionale Indsigter

Nordafrikas Strategiske Lederskab i Markedsudvidelse

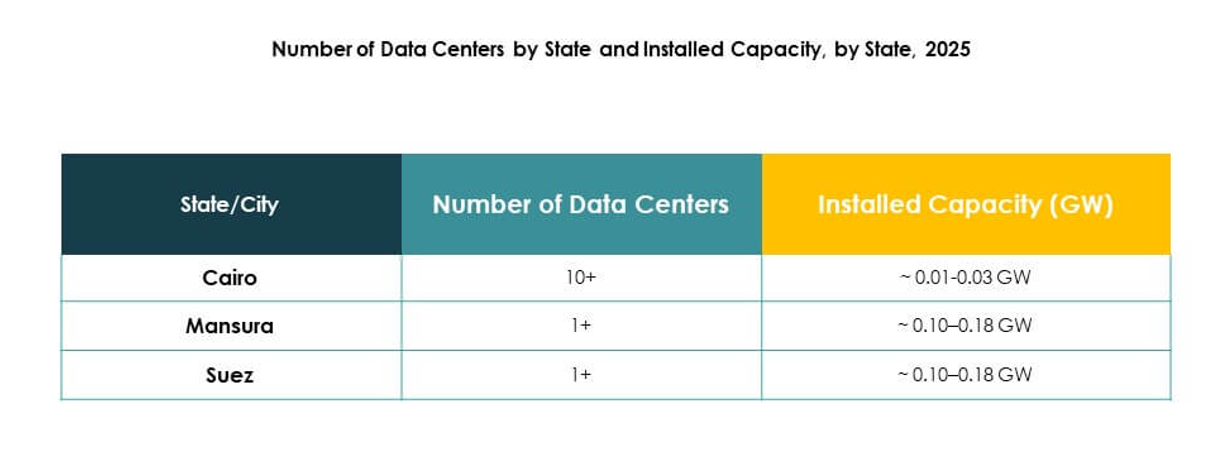

Nordafrika har en andel på 42% af det egyptiske datacentermarked. Dets lederskab drives af Egyptens geografiske fordel som en regional hub. Landinger af undersøiske kabler styrker dets forbindelse med Europa og Asien. Regeringsstøttede digitaliseringsprojekter understøtter dominansen. Virksomheder i Kairo og Alexandria fører efterspørgslen. IKT-infrastruktur tiltrækker både lokale og globale udbydere. Det etablerer Nordafrika som den mest kritiske subregion for vækst.

- For eksempel afsluttede Telecom Egypt i juli 2025 landingerne for SEA-ME-WE 6 undersøiske kabelsystem ved Port Said og Ras Ghareb, hvilket øger landets internationale konnektivitet. Det 21.700 km lange kabelprojekt involverer store globale aktører som Microsoft, Orange og Bharti Airtel og giver yderligere ruter mellem Asien, Afrika og Europa, hvilket forstærker Egyptens rolle som en regional sammenkoblingshub.

Mellemøstens Konnektivitet Forbedrer Regional Integration

Mellemøsten har en andel på 36% af det egyptiske datacentermarked. Nærhed til Golf-landene øger grænseoverskridende samarbejder. Telekominvesteringer forbinder Egypten med vigtige mellemøstlige digitale hubs. Virksomheder drager fordel af handel og regionale partnerskaber. Efterspørgslen stiger efter colocation og hybridtjenester. Kairos rolle som en digital gateway styrker den regionale positionering. Det forbedrer Egyptens integration i mellemøstlige markeder.

Sub-Sahara Afrika Fremkommer med Voksende Efterspørgselspotentiale

Sub-Sahara Afrika tegner sig for 22% af det egyptiske datacentermarked. Det er stadig i de tidlige faser af adoption sammenlignet med andre subregioner. Virksomheder udforsker colocation og cloud-baserede modeller. Regeringer investerer i digital transformation for at styrke økonomierne. Infrastrukturhuller begrænser stadig væksten. Egyptens udbydere ser muligheder for at udvide sydpå. Det fremhæver Sub-Sahara Afrika som en fremkommende bidragsyder til langsigtet markedsudvidelse.

- For eksempel, i januar 2025 tog Africa50, en panafrikansk infrastrukturinvestor, officielt en andel i Raya Data Center (RDC) og støttede opførelsen af et nyt stort Tier III datacenter i Egypten. Dette projekt retter sig direkte mod den voksende databehov og digitale transformation i Afrika syd for Sahara ved at tilbyde skalerbar, certificeret infrastruktur, der er attraktiv for både regionale og internationale virksomheder.

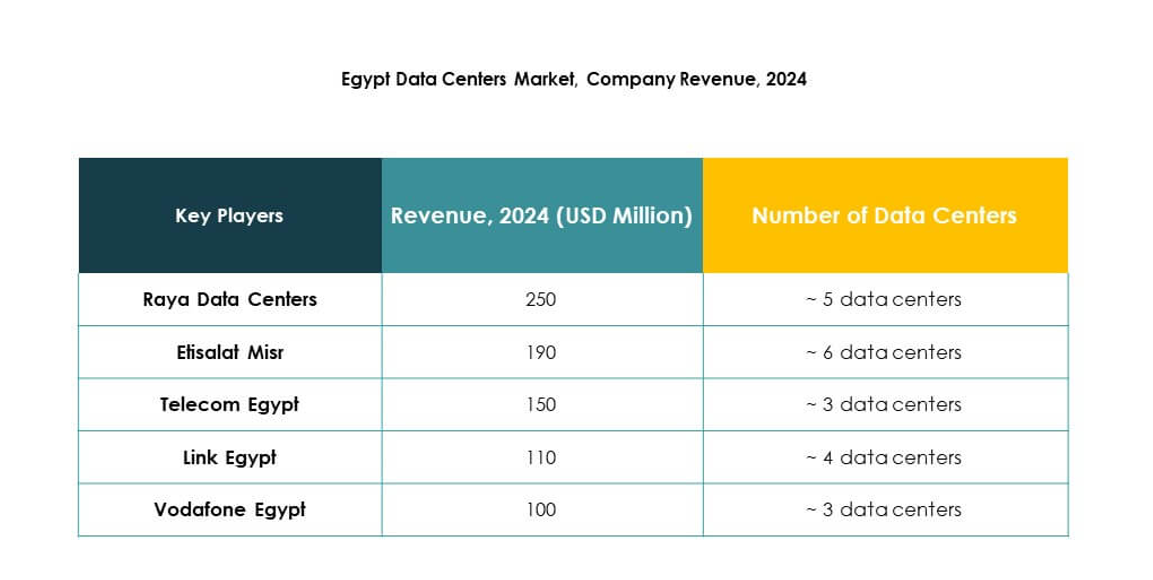

Konkurrenceindsigter:

- Raya Data Centers

- Etisalat Misr

- Telecom Egypt

- Vodafone Egypt

- IBM Egypt

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det egyptiske datacentermarked er kendetegnet ved stærk konkurrence mellem lokale udbydere og globale teknologiledere. Lokale operatører som Telecom Egypt, Raya Data Centers og Etisalat Misr fokuserer på at udvide colocation- og forbindelsestjenester. Globale virksomheder, herunder AWS, Microsoft og Google, investerer i cloud-infrastruktur for at styrke virksomheders adoption og regional rækkevidde. NTT og IBM bringer managed services og hybride løsninger ind i økosystemet. Vodafone Egypt udnytter telenetværk til at forbedre hosting på virksomhedsniveau. Der er strategiske alliancer, kapacitetsudvidelser og innovation i grøn infrastruktur, hvilket skaber et miljø, hvor udbydere konkurrerer gennem skalerbarhed, avancerede teknologier og regional integration.

Seneste udviklinger:

- I september 2025 gav Telecom Egypt foreløbig bestyrelsesgodkendelse til det britiske private equity-firma Helios Investment Partners for et bindende tilbud om at erhverve en 75-80% andel i Telecom Egypts Regional Data Hub datacenter. Aftalen værdisætter RDH-faciliteten til op til $260 millioner og er designet til at udvide Helios’ datainfrastrukturportefølje, samtidig med at den støtter Telecom Egypts flerfase-campus i Kairo, som har nået fuld udnyttelse og opnået flere Tier III-certificeringer.

- I september 2025 offentliggjorde NEOIX PLC et nyt strategisk partnerskab med Baukontor Niederrhein GmbH for at accelerere udviklingsprojekter for datacentre i Egypten. Denne alliance sigter mod at støtte udvidelsen af hyperscale datacenterinfrastruktur ved at udnytte begge virksomheders ekspertise og ressourcer, hvilket styrker Egyptens voksende rolle som et digitalt knudepunkt i Afrika og Mellemøsten.

- I december 2024 sikrede Raya Data Center et strategisk partnerskab og en investering på $15 millioner fra Africa50, suppleret med yderligere $10 millioner fra Raya Information Technology, for at bygge et nyt Tier III datacenter i Egypten. Opførelsen af denne avancerede facilitet forventes at begynde i begyndelsen af 2025 og sigter mod at forbedre Egyptens digitale infrastruktur og cloud computing-kapaciteter, samtidig med at der fremmes grønne, energieffektive praksisser gennem hele driften.