Résumé exécutif :

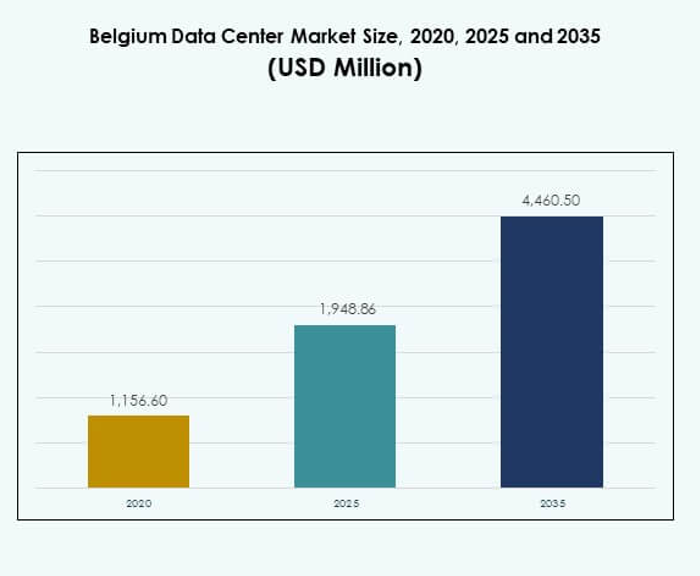

La taille du marché des centres de données en Belgique était évaluée à 1 156,60 millions USD en 2020, atteignant 1 948,86 millions USD en 2025 et devrait atteindre 4 460,50 millions USD d’ici 2035, avec un TCAC de 8,59 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Belgique 2025 |

1 948,86 Millions USD |

| Marché des Centres de Données en Belgique, TCAC |

8,59% |

| Taille du Marché des Centres de Données en Belgique 2035 |

4 460,50 Millions USD |

La croissance du marché des centres de données en Belgique est stimulée par l’adoption croissante de l’informatique en nuage, l’intégration de l’IA et les technologies de pointe. Les entreprises modernisent l’infrastructure informatique pour garantir évolutivité, sécurité et efficacité. Un fort accent sur la durabilité et les énergies renouvelables accélère davantage la transformation de l’industrie. Cela positionne la Belgique comme un hub stratégique pour les entreprises et les investisseurs recherchant des écosystèmes numériques avancés en Europe.

Au niveau régional, la position centrale de la Belgique renforce son rôle en tant que hub de connectivité clé. L’Europe du Nord et de l’Ouest sont en tête grâce à une infrastructure avancée et une forte demande des entreprises, tandis que l’Europe centrale et orientale émerge avec de nouveaux investissements en capacité. Les réseaux de fibre robustes de la Belgique, le soutien réglementaire et la proximité des grandes économies renforcent sa compétitivité au sein du paysage des centres de données européens.

Moteurs du Marché

Accélération de l’Adoption du Cloud et de la Transformation Numérique au sein des Entreprises

Le marché des centres de données en Belgique progresse avec une forte adoption des plateformes cloud par les entreprises. Les entreprises privilégient une infrastructure évolutive pour soutenir les opérations numériques, améliorer l’efficacité et garantir le stockage sécurisé des données. La montée des plateformes SaaS et de la mobilité des entreprises crée une demande soutenue pour les ressources basées sur le cloud. Cela offre de l’agilité aux entreprises qui étendent leurs opérations et gèrent des charges de travail imprévisibles. Les entreprises utilisent également les centres de données pour réduire les coûts liés à la maintenance des systèmes hérités. Un accent croissant sur la résilience et la souveraineté des données stimule les investissements. Les investisseurs identifient la Belgique comme un hub fiable pour l’infrastructure numérique. Le secteur se positionne comme un facilitateur essentiel de la croissance économique.

Intégration de l’Intelligence Artificielle et des Technologies de Pointe dans l’Infrastructure de Base

L’intelligence artificielle et l’informatique de pointe transforment la manière dont les données sont traitées au sein des installations. Le marché des centres de données en Belgique bénéficie du déploiement d’outils de surveillance et de maintenance prédictive basés sur l’IA. Ces technologies optimisent l’utilisation de l’énergie, réduisent les temps d’arrêt et améliorent l’automatisation. Les centres de données de pointe permettent un traitement plus rapide des données à proximité des utilisateurs et des appareils critiques. Les entreprises les exploitent pour des applications à faible latence dans les secteurs de la santé, de la fabrication et des télécommunications. Cela soutient des écosystèmes IoT avancés nécessitant une prise de décision en temps réel. Les investisseurs considèrent l’intégration de l’IA comme un moteur d’avantage concurrentiel. La connectivité stratégique de la Belgique soutient le déploiement rapide de telles installations high-tech à travers les secteurs.

- Par exemple, Digital Realty a lancé sa plateforme Apollo AI dans les centres de données européens au début de 2024, identifiant 18 gigawattheures d’économies d’énergie, y compris des solutions ciblées telles que le remplacement d’un seul filtre à eau glacée obstrué, ce qui a immédiatement réduit la consommation d’énergie de 75 mégawattheures par mois pendant l’été dans une installation.

Accent croissant sur la durabilité et l’intégration des énergies renouvelables

La durabilité façonne les décisions d’investissement et d’exploitation dans les centres de données modernes. Le marché des centres de données en Belgique intègre de plus en plus des sources d’énergie renouvelable pour s’aligner sur les objectifs de réduction de carbone. Les opérateurs adoptent des technologies de refroidissement innovantes pour réduire la consommation d’énergie. La demande des entreprises soucieuses de l’environnement encourage les fournisseurs à mettre l’accent sur les certifications vertes. Le soutien gouvernemental à l’énergie propre crée des conditions favorables pour les projets verts. Cela renforce l’attrait de la Belgique pour les entreprises multinationales ayant des mandats ESG stricts. Les investisseurs à long terme privilégient les régions avec un alignement réglementaire fort et un accès à l’énergie propre. La durabilité agit à la fois comme une nécessité du marché et un catalyseur de croissance.

Importance stratégique de la Belgique en tant que hub de connectivité européen

La position géographique de la Belgique en fait une porte d’entrée vers les principales économies européennes. Le marché des centres de données en Belgique prospère grâce à la proximité de l’Allemagne, de la France et des Pays-Bas. De solides connexions par câbles sous-marins améliorent la latence et renforcent son rôle dans le flux mondial de données. Les entreprises utilisent les installations belges pour étendre leur portée à travers l’Europe avec une connectivité sécurisée. Cela aide les investisseurs à accéder à la fois aux marchés numériques matures et émergents. La stabilité politique de la région et une réglementation favorable attirent les fournisseurs internationaux. Le rôle de la Belgique en tant que hub transfrontalier renforce son importance dans les écosystèmes axés sur les données. Ce positionnement unique crée des opportunités durables pour les entreprises et les investisseurs.

- Par exemple, en juillet 2025, EXA Infrastructure a déployé une nouvelle route de fibre optique haute capacité de 1 200 km, comprenant un segment de câble sous-marin de 115 km en mer du Nord qui connecte Londres, Francfort, Amsterdam et Bruxelles, offrant une connectivité à ultra-faible perte et renforçant le rôle de Bruxelles en tant que hub de données européen.

Tendances du marché

Expansion de l’infrastructure des centres de données hyperscale et modulaires

Les solutions hyperscale et modulaires gagnent en importance sur le marché des centres de données en Belgique. Les entreprises exigent des architectures évolutives permettant des ajustements de capacité sans heurts. Les configurations modulaires offrent une flexibilité dans la construction et le déploiement, réduisant le temps de mise sur le marché. Les installations hyperscale servent les fournisseurs de cloud mondiaux gérant des charges de travail massives. Cela crée des opportunités pour une allocation rapide des ressources et des prix compétitifs. Les opérateurs investissent dans des composants modulaires standardisés pour prendre en charge des charges de travail diversifiées. Cette tendance s’aligne sur les besoins en constante évolution des entreprises. L’accent est mis sur l’efficacité, l’adaptabilité et la facilitation des services numériques de nouvelle génération à travers les secteurs.

Adoption du refroidissement liquide et des solutions avancées de gestion thermique

Les densités croissantes des racks poussent les opérateurs vers des techniques de refroidissement avancées. Le marché des centres de données en Belgique adopte de plus en plus les systèmes de refroidissement liquide pour gérer les charges thermiques élevées. Le refroidissement par air traditionnel s’avère insuffisant pour les serveurs modernes exécutant des applications complexes. Le refroidissement liquide améliore l’efficacité énergétique tout en prenant en charge les charges de travail pilotées par l’IA. Les fournisseurs intègrent le refroidissement direct sur puce pour maintenir la stabilité opérationnelle. Cela attire les utilisateurs de calcul haute performance nécessitant une efficacité constante. Les innovations thermiques soutiennent les objectifs de durabilité et réduisent les coûts. Cette tendance signale une adoption à long terme des technologies de refroidissement avancées dans les installations belges.

Influence croissante des fournisseurs de colocation dans l’expansion des entreprises

Les modèles de colocation deviennent essentiels pour les stratégies informatiques des entreprises. Le marché des centres de données en Belgique voit une demande croissante pour une infrastructure partagée par les petites et moyennes entreprises. La colocation aide les entreprises à réduire les coûts en capital tout en garantissant une haute disponibilité. Elle permet aux entreprises de se concentrer sur leurs compétences de base plutôt que sur la maintenance de l’infrastructure. Les entreprises bénéficient d’un accès à des cadres de connectivité et de sécurité avancés. Les fournisseurs élargissent leurs services pour inclure des solutions hybrides pour plus de flexibilité. Cela renforce le rôle de la Belgique dans le soutien aux startups et aux entreprises établies. Ce changement reflète une acceptation plus large de l’externalisation de l’infrastructure informatique.

Intégration des centres de données définis par logiciel et des plateformes d’automatisation

Les solutions définies par logiciel redéfinissent la gestion et l’évolutivité des installations. Le marché des centres de données en Belgique connaît une intégration constante des plateformes d’automatisation et d’orchestration. L’infrastructure définie par logiciel prend en charge l’allocation dynamique des ressources de stockage, de réseau et de calcul. L’automatisation réduit les erreurs opérationnelles et améliore la fiabilité des services. Les entreprises apprécient la surveillance en temps réel pour une optimisation fluide des charges de travail. Cela s’aligne sur le besoin d’opérations efficaces, réactives et rentables. Les fournisseurs déploient des outils d’orchestration basés sur l’IA pour maximiser le temps de fonctionnement. La tendance établit les bases pour des écosystèmes de centres de données autonomes.

Défis du marché

Consommation énergétique élevée et pressions croissantes sur la durabilité des opérateurs

La consommation d’énergie reste un défi majeur pour les opérateurs. Le marché des centres de données en Belgique fait face à une pression croissante pour réduire la consommation d’énergie tout en gérant des demandes computationnelles élevées. Les installations traditionnelles ont souvent du mal avec l’efficacité à grande échelle. Les organismes de réglementation exigent le respect des objectifs de neutralité carbone, créant des charges financières. Cela pousse à investir dans des sources renouvelables et des systèmes de refroidissement avancés. Les améliorations de l’efficacité énergétique nécessitent des coûts initiaux importants, ralentissant l’adoption pour les plus petits acteurs. Maintenir des opérations compétitives tout en respectant les engagements environnementaux s’avère complexe. Atteindre les normes de durabilité tout en maintenant la rentabilité reste un problème constant.

Paysage réglementaire complexe et préoccupations croissantes concernant la souveraineté des données

La régulation pose des défis opérationnels et de conformité sur l’ensemble du marché. Le marché des centres de données en Belgique fonctionne selon des normes strictes de l’UE en matière de protection des données et de confidentialité. Les fournisseurs doivent garantir la conformité au RGPD tout en permettant les flux de données transfrontaliers. Cela crée des défis pour les entreprises multinationales gérant des données sensibles. Des exigences strictes en matière de souveraineté influencent les décisions d’investissement et la conception des installations. Les entreprises doivent équilibrer les réglementations locales avec les attentes des clients mondiaux. S’adapter aux mises à jour fréquentes des politiques ajoute des coûts et de la complexité. L’incertitude concernant les nouvelles réglementations augmente les risques pour les investisseurs et les fournisseurs. Cet environnement réglementaire nécessite une vigilance constante et une planification stratégique.

Opportunités de Marché

Croissance de l’Edge Computing et Solutions Spécifiques à l’Industrie à Travers les Secteurs

L’edge computing crée de nouvelles opportunités pour des services sur mesure. Le marché des centres de données en Belgique soutient des cas d’utilisation à faible latence dans la santé, la fabrication et le commerce de détail. Les entreprises nécessitent une infrastructure localisée pour traiter efficacement les charges de travail critiques. Les installations edge réduisent les délais dans les applications IoT et IA. Cela permet aux industries de prendre des décisions plus rapides et d’améliorer l’expérience client. Les fournisseurs développant des solutions spécifiques à un secteur gagnent un avantage. La tendance ouvre des flux de revenus pour les opérateurs répondant à des besoins spécialisés. La connectivité de la Belgique accélère l’adoption dans de multiples industries.

Expansion des Modèles Hybrides et Demande des PME pour des Solutions Abordables

Le déploiement hybride devient une approche privilégiée pour les entreprises. Le marché des centres de données en Belgique permet une intégration transparente des environnements cloud et sur site. Les PME recherchent une infrastructure abordable avec évolutivité et résilience. Les modèles hybrides offrent flexibilité pour les applications sensibles aux données tout en réduisant les coûts. Cela soutient une adoption plus large parmi les entreprises avec des budgets limités. Les fournisseurs proposant des services gérés attirent une demande croissante des PME. Les écosystèmes hybrides encouragent l’innovation en combinant plateformes traditionnelles et modernes. Cette opportunité renforce le potentiel du marché belge à travers toutes les tailles d’entreprises.

Segmentation du Marché

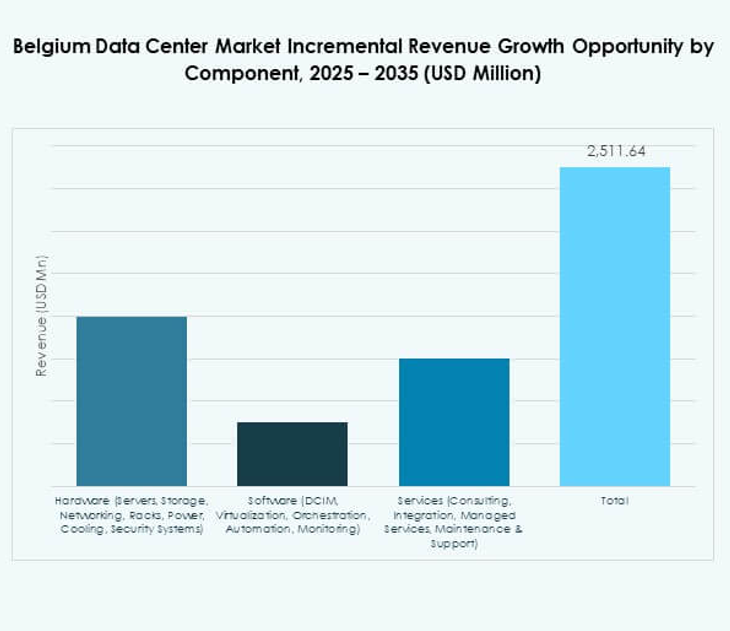

Par Composant

Le matériel domine le marché des centres de données en Belgique en raison de la forte demande pour les serveurs, le stockage et les équipements de réseau. Il détient la plus grande part alors que les entreprises modernisent leur infrastructure pour prendre en charge des charges de travail avancées. Les solutions de refroidissement et d’alimentation contribuent également de manière significative aux coûts et à l’efficacité globaux. L’adoption de logiciels croît avec la gestion de l’infrastructure des centres de données et les outils de virtualisation améliorant l’automatisation. Les services s’étendent à travers le conseil, les services gérés et les offres d’intégration. Cela reflète le besoin croissant d’un support fiable dans les entreprises. Le matériel reste la base qui stimule la croissance continue du marché.

Par Type de Centre de Données

Les installations hyperscale dominent le marché des centres de données en Belgique, poussées par les investissements à grande échelle des fournisseurs de services cloud. La colocation contribue également fortement, offrant une infrastructure partagée aux entreprises réduisant les dépenses en capital. Les configurations edge et modulaires gagnent en pertinence pour soutenir les cas d’utilisation IoT et 5G. Les installations d’entreprise conservent leur importance pour les industries sensibles aux données comme la BFSI et le gouvernement. Les centres de données cloud et internet voient une adoption rapide par les entreprises numériques. Les méga-centres restent moins nombreux mais jouent un rôle dans l’hébergement des fournisseurs mondiaux. Cette segmentation montre une adoption diversifiée selon les besoins de l’industrie.

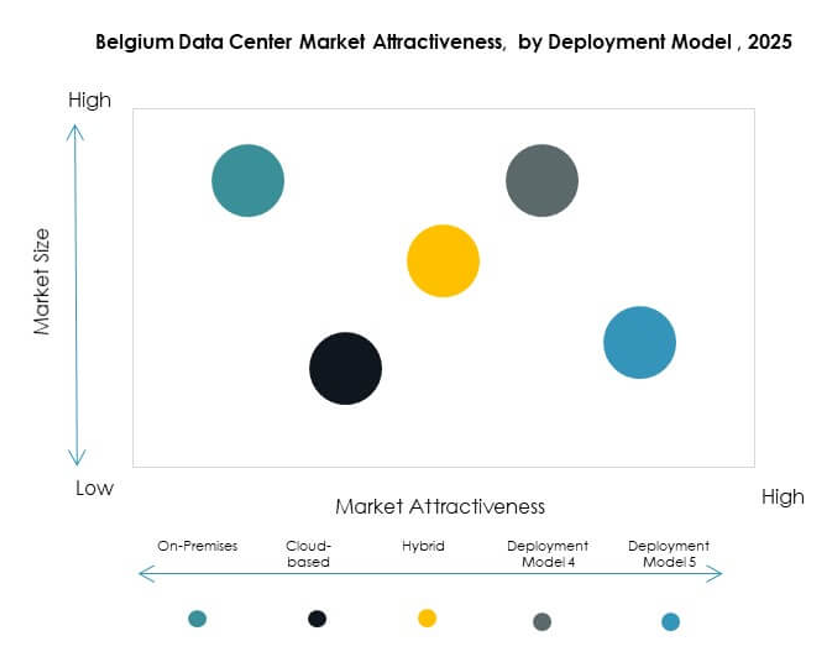

Par Modèle de Déploiement

Les déploiements basés sur le cloud dominent le marché des centres de données en Belgique, car les entreprises privilégient l’évolutivité et la flexibilité. Les modèles sur site conservent leur valeur dans les industries réglementées où la sécurité est cruciale. Les approches hybrides gagnent du terrain en combinant l’efficacité des coûts avec le contrôle des données sensibles. Les entreprises préfèrent l’hybride pour équilibrer la performance avec les exigences de conformité. Les fournisseurs adaptent de plus en plus leurs solutions pour les industries adoptant des stratégies hybrides. Cela crée des opportunités d’innovation dans les modèles de prestation de services. Les stratégies axées sur le cloud continuent d’accélérer l’expansion à travers l’écosystème numérique de la Belgique.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données en Belgique grâce à des budgets informatiques plus importants et à la demande pour des infrastructures avancées. Ces entreprises adoptent des modèles hyperscale et hybrides pour gérer de vastes volumes de données en toute sécurité. Les PME, bien que plus petites en part, montrent une adoption croissante grâce à des services de colocation et de cloud abordables. Cela reflète une reconnaissance croissante de l’importance de l’infrastructure informatique pour la compétitivité. Les offres de services gérés adaptées aux PME stimulent encore l’adoption. Cette segmentation met en évidence des priorités différentes selon la taille des entreprises. Les grandes entreprises continuent de définir la direction générale du marché.

Par application / cas d’utilisation

Les secteurs de l’informatique et des télécommunications dominent le marché des centres de données en Belgique avec une forte demande pour la connectivité et les services numériques. Le secteur BFSI contribue également de manière significative, poussé par les exigences de sécurité des transactions et de conformité. Les établissements de santé augmentent la demande pour des infrastructures localisées et en périphérie soutenant les solutions de santé numérique. Le commerce de détail et le commerce électronique s’appuient sur des systèmes évolutifs pour l’analyse client et les plateformes en ligne. Les médias et le divertissement nécessitent un stockage à haute capacité pour le streaming numérique. L’industrie manufacturière bénéficie de l’automatisation pilotée par l’IoT nécessitant une gestion des données en temps réel. L’éducation et les services publics adoptent également des installations pour l’innovation. Cette diversité reflète les nombreuses applications qui stimulent la croissance.

Par secteur utilisateur final

Les fournisseurs de services cloud dominent le marché des centres de données en Belgique avec de lourds investissements dans l’infrastructure hyperscale. Les entreprises comptent sur les centres de données pour l’évolutivité et l’efficacité dans tous les secteurs. Les fournisseurs de colocation gagnent des parts en soutenant les entreprises sensibles aux coûts. Les agences gouvernementales investissent dans des installations sécurisées et souveraines pour les données publiques. D’autres industries contribuent à la diversification avec des cas d’utilisation spécialisés. Cela démontre une croissance équilibrée entre la demande du secteur privé et public. Les fournisseurs de cloud restent centraux pour l’expansion et l’innovation du marché.

Aperçus régionaux

L’Europe du Nord en tête avec une infrastructure avancée et de forts investissements

L’Europe du Nord domine le marché des centres de données en Belgique, détenant 39 % de la part en 2024. Son leadership découle d’une infrastructure numérique avancée, de lourds investissements et d’installations hyperscale établies. Une forte adoption des plateformes cloud et des solutions alimentées par l’IA renforce la croissance. La proximité de la Belgique avec les Pays-Bas et l’Allemagne améliore la connectivité et la résilience. Cela positionne l’Europe du Nord comme un hub pour les fournisseurs de cloud mondiaux. La région continue d’attirer les investisseurs recherchant stabilité et innovation dans les écosystèmes numériques.

- Par exemple, le centre de données de Google à Saint-Ghislain en Belgique fonctionne entièrement sans refroidisseurs mécaniques, s’appuyant sur une technologie avancée de refroidissement libre. Il a atteint une efficacité d’utilisation de l’énergie (PUE) de 1,09, se classant parmi les installations les plus efficaces de Google dans le monde.

L’Europe de l’Ouest renforce sa position grâce au soutien réglementaire et à l’expansion du cloud

L’Europe de l’Ouest représente 32 % du marché des centres de données en Belgique, soutenue par des réglementations favorables et l’expansion des services cloud. Une forte emphase gouvernementale sur la souveraineté des données et la conformité encourage la croissance régionale. Les entreprises demandent des solutions hybrides équilibrant flexibilité et besoins réglementaires. Cela attire les fournisseurs développant des services alignés sur les normes légales en évolution. La connectivité transfrontalière renforce l’avantage concurrentiel de l’Europe de l’Ouest. La sous-région joue un rôle central dans la définition du cadre réglementaire et opérationnel des installations européennes.

- Par exemple, en novembre 2023, Equinix a ouvert son centre de données FR13 à Francfort avec une capacité de 1 125 armoires et desservant plus de 1 040 entreprises, conçu avec des températures optimisées pour améliorer l’efficacité énergétique.

L’Europe centrale et orientale émerge avec des développements d’infrastructure croissants

L’Europe centrale et orientale détient 29 % du marché des centres de données en Belgique, reflétant des opportunités émergentes de croissance. Les investissements croissants dans l’infrastructure modulaire et edge soutiennent l’expansion régionale. Les entreprises utilisent des installations localisées pour répondre aux besoins croissants de connectivité. Cela aide les entreprises à gérer les charges de travail plus près des consommateurs dans les marchés en développement. Les gouvernements investissent dans des initiatives de numérisation pour attirer les acteurs internationaux. Cette sous-région émerge comme une frontière de croissance vitale, diversifiant l’écosystème des centres de données européens.

Concurrence et perspectives:

- LCL Data Centers

- Interxion

- Cegeka

- ENGIE Data Centers

- Equinix Belgium

- NTT Belgium

- Digital Realty Trust, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Belgique présente un mélange d’opérateurs hyperscale mondiaux et de fournisseurs régionaux en concurrence sur l’échelle des infrastructures, la diversité des services et l’innovation technologique. Les leaders mondiaux tels qu’AWS, Google, Microsoft, Equinix et Digital Realty augmentent leur capacité pour servir les entreprises axées sur le cloud et assurer une connectivité transfrontalière fiable. Les acteurs régionaux comme LCL Data Centers, Interxion, Cegeka et ENGIE se concentrent sur la colocation personnalisée, les services gérés et les engagements en matière de durabilité. Cela encourage la concurrence à travers les modèles de prestation de services, des déploiements hyperscale aux solutions edge et modulaires. Une forte emphase sur l’intégration des énergies renouvelables et le refroidissement avancé stimule la différenciation entre les fournisseurs. Les acteurs du marché investissent dans l’automatisation, les solutions hybrides et les systèmes pilotés par l’IA pour soutenir les charges de travail des entreprises. L’écosystème reste compétitif, avec des collaborations et des acquisitions façonnant les stratégies à long terme.

Développements récents :

- En septembre 2025, le marché des centres de données en Belgique a connu un développement majeur lorsque Datacenter United a finalisé l’acquisition de trois centres de données de Proximus pour une valeur d’entreprise de 128 millions d’euros. Avec cette opération, Datacenter United, soutenu par des actionnaires existants et nouveaux, a élargi sa présence à travers la Belgique, notamment dans la région de Bruxelles, et exploite désormais un total de 13 centres de données dans le pays.

- En mai 2025, LCL Data Centers a avancé sa stratégie d’énergie renouvelable en mettant en ligne un nouveau portefeuille solaire de 3,4 MW sur les toits en Belgique grâce à un partenariat avec Nett Energie et Elindus. L’énergie solaire produite est intégrée dans leurs opérations et soutient les agriculteurs locaux via des PPA à petite échelle, marquant une étape significative vers la durabilité sur le marché belge des centres de données.

- En mars 2025, Microsoft Corporation a confirmé que ses trois centres de données Azure belges, représentant un investissement de plus d’un milliard d’euros, seront opérationnels d’ici l’automne 2025. Ces installations visent à accélérer la transformation numérique sur le marché belge en fournissant des technologies avancées de cloud et d’IA, soutenant à la fois les clients commerciaux et gouvernementaux avec des solutions d’infrastructure localisées.