Résumé exécutif :

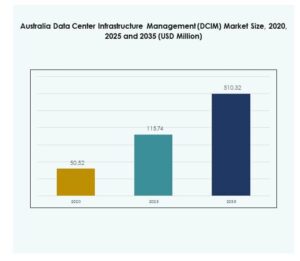

La taille du marché de la gestion des infrastructures de centres de données (DCIM) en Australie était évaluée à 50,52 millions USD en 2020, a augmenté à 115,74 millions USD en 2025, et devrait atteindre 510,32 millions USD d’ici 2035, avec un TCAC de 17,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Australie 2025 |

115,74 millions USD |

| Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Australie, TCAC |

17,77% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Australie 2035 |

510,32 millions USD |

Le marché se développe en raison de l’adoption croissante du cloud, du edge computing et de l’intégration de systèmes de surveillance alimentés par l’IA. Les entreprises adoptent des outils DCIM pour améliorer l’efficacité opérationnelle, la durabilité et la prise de décision basée sur les données. La transition vers l’automatisation et l’infrastructure modulaire soutient une utilisation plus intelligente de l’énergie et réduit les temps d’arrêt. Cela est devenu stratégiquement important pour les investisseurs et les entreprises se concentrant sur la transformation numérique, l’évolutivité de l’infrastructure et la fiabilité opérationnelle à long terme.

La Nouvelle-Galles du Sud et le Victoria dominent le marché en raison de la forte densité de centres de données et de l’infrastructure numérique avancée. Sydney et Melbourne servent de hubs clés pour les investissements hyperscale et de colocation. Le Queensland et l’Australie-Occidentale sont des régions émergentes bénéficiant de déploiements croissants de cloud, de l’intégration des énergies renouvelables et des initiatives de villes intelligentes. Ces développements renforcent la connectivité nationale et améliorent la position de l’Australie dans l’écosystème numérique Asie-Pacifique.

Moteurs du Marché

Transformation Numérique Rapide Stimulant l’Efficacité et l’Automatisation des Centres de Données

Le marché de la gestion des infrastructures de centres de données (DCIM) en Australie se développe grâce à une transformation numérique généralisée et à l’adoption du cloud. Les organisations investissent dans des outils de surveillance avancés pour gérer des centres de données distribués et réduire les coûts opérationnels. Les systèmes automatisés améliorent l’efficacité énergétique et réduisent les temps d’arrêt. Les entreprises utilisent l’analyse en temps réel pour gérer les actifs informatiques et améliorer la fiabilité des services. La demande de surveillance intelligente s’aligne sur les objectifs de durabilité. L’intégration de l’IA et de l’IoT améliore la maintenance prédictive. Les entreprises modernisent l’infrastructure héritée pour prendre en charge de nouvelles charges de travail. Cela devient un facilitateur critique de la résilience et de l’évolutivité des entreprises numériques.

Intégration des Technologies IA et IoT Améliorant la Gestion Prédictive et Adaptative

L’adoption de l’IA et de l’IoT dans les plateformes DCIM transforme le fonctionnement des installations. Les capteurs intelligents et les outils d’analyse fournissent des informations sur la température, l’énergie et l’utilisation de la capacité. Les modèles prédictifs permettent aux opérateurs de prévenir les défaillances du système avant qu’elles ne se produisent. L’automatisation pilotée par l’IA réduit l’intervention manuelle et améliore la précision opérationnelle. Les tableaux de bord basés sur le cloud améliorent la prise de décision en consolidant les données de performance. L’optimisation énergétique grâce à l’apprentissage automatique améliore la durabilité. Les entreprises utilisent ces innovations pour s’aligner sur les normes énergétiques mondiales. Cela renforce la compétitivité à long terme dans le paysage des infrastructures numériques.

- Par exemple, en juin 2024, Equinix Australie a annoncé un investissement de 240 millions AUD pour étendre l’infrastructure prête pour l’IA dans ses centres de données de Sydney et Melbourne, améliorant les environnements hybrides haute performance et permettant aux entreprises australiennes de déployer des modèles d’IA privés avec un meilleur contrôle des données, confidentialité et sécurité.

Initiatives de durabilité croissantes et développements de centres de données verts

L’accent mis par l’Australie sur les énergies renouvelables et la neutralité carbone stimule les opérations durables des centres de données. Les organisations adoptent le DCIM pour surveiller l’utilisation de l’énergie et réduire l’impact environnemental. La surveillance en temps réel de l’énergie soutient la conformité aux normes ESG. Les outils DCIM aident à optimiser le refroidissement et à améliorer les indicateurs PUE. L’intégration des énergies vertes améliore la fiabilité du système et l’efficacité des coûts. Les installations alimentées par des énergies renouvelables attirent à la fois les investissements publics et privés. Les stratégies de durabilité améliorent la réputation de l’entreprise et la confiance du marché. Cela positionne les solutions DCIM comme essentielles pour la gestion des infrastructures numériques à faible émission de carbone.

- Par exemple, la plateforme de surveillance électrique en temps réel de Numen a aidé un centre de données australien à réaliser une amélioration de 56 % de l’efficacité de l’utilisation de l’énergie (PUE), économisant 150 000 AU$ en coûts énergétiques annuels et réduisant les émissions de carbone de 980 tonnes, comme documenté dans l’étude de cas publiée par Numen sur la performance durable des centres de données.

Expansion des infrastructures Edge et Cloud à travers le pays

L’expansion des centres de données Edge et Cloud accélère l’adoption du marché. Les entreprises nécessitent des environnements à faible latence pour les applications critiques. Le DCIM offre une visibilité centralisée à travers les architectures hybrides. Les outils de gestion à distance garantissent des performances cohérentes sur les réseaux distribués. La croissance des projets de villes intelligentes et de 5G stimule l’investissement dans les infrastructures. Les entreprises utilisent le DCIM pour maintenir le temps de fonctionnement dans des installations à croissance rapide. La coordination multi-sites renforce la planification de la reprise après sinistre. Cela assure l’agilité opérationnelle pour les entreprises ciblant la prestation de services numériques à l’échelle nationale.

Tendances du marché

Transition vers l’optimisation des infrastructures automatisées et pilotées par l’IA

Les systèmes DCIM pilotés par l’IA révolutionnent la gestion des centres de données en Australie. Les algorithmes intelligents optimisent le refroidissement, l’énergie et l’utilisation de l’espace. L’automatisation permet la détection proactive des pannes et l’allocation des ressources. Les systèmes auto-apprenants analysent les modèles d’utilisation pour réduire la consommation d’énergie. Les opérateurs bénéficient d’une réduction des temps d’arrêt et d’une durée de vie prolongée des équipements. L’intégration de l’IA réduit la dépendance humaine et augmente l’évolutivité. Les insights prédictifs permettent une meilleure planification et prévision des actifs. Cela signale une transition à long terme vers des écosystèmes d’infrastructures numériques auto-régulatrices.

Augmentation de l’adoption du DCIM basé sur le cloud permettant évolutivité et flexibilité

Les plateformes DCIM basées sur le cloud gagnent en popularité pour leur efficacité économique et leur accessibilité. Les entreprises préfèrent le déploiement cloud pour les mises à jour en temps réel et l’évolutivité sans faille. Ces plateformes prennent en charge la surveillance multi-sites via des interfaces centralisées. Les outils basés sur le cloud s’intègrent facilement aux environnements informatiques hybrides. Les entreprises les utilisent pour gérer des charges de travail en forte croissance et des actifs distants. La flexibilité du déploiement soutient la prise de décision basée sur les données. Les fournisseurs de services exploitent le DCIM cloud pour des cycles de mise en œuvre plus rapides. Cela reflète une tendance croissante vers une supervision d’infrastructure adaptative et unifiée.

Concentration sur des Solutions DCIM Modulaires et Évolutives à Travers les Centres de Données

La demande pour une architecture DCIM modulaire augmente pour soutenir les charges de données en évolution. Les systèmes évolutifs permettent une expansion rapide sans perturber les opérations. Les solutions modulaires améliorent la compatibilité avec divers écosystèmes matériels. Les entreprises les adoptent pour pérenniser les investissements dans l’infrastructure. Les modèles évolutifs facilitent l’intégration sans faille avec les technologies IA et IoT. Cette tendance améliore la gestion des performances et l’efficacité du capital. Les entreprises choisissent le DCIM modulaire pour s’aligner sur les modèles de déploiement hybrides. Cela souligne l’importance de l’adaptabilité dans les opérations modernes des centres de données.

Accent Croissant sur la Cybersécurité et la Gouvernance des Données dans la Gestion de l’Infrastructure

La cybersécurité devient centrale dans les stratégies d’adoption du DCIM. Les entreprises intègrent un chiffrement avancé et un contrôle d’accès dans les systèmes de gestion. Les plateformes sécurisées protègent les données sensibles de l’infrastructure contre les violations. La conformité aux normes nationales de cybersécurité renforce la confiance des investisseurs. Les entreprises s’appuient sur la télémétrie chiffrée pour des opérations sûres. Des audits continus garantissent l’alignement des politiques et l’atténuation des menaces. Les cadres de gouvernance des données guident la gestion sécurisée des données de performance. Cela renforce la confiance dans la transformation numérique à travers les secteurs d’infrastructure critique.

Défis du Marché

Coûts Élevés de Mise en Œuvre et Complexité d’Intégration dans les Environnements Hybrides

Le marché australien de la gestion de l’infrastructure des centres de données (DCIM) fait face à des défis liés aux coûts élevés de déploiement et aux barrières d’intégration. La mise en œuvre nécessite un alignement entre les systèmes hérités et modernes, ce qui augmente la complexité. Les petites entreprises ont du mal à justifier les dépenses en capital pour les outils DCIM. L’interopérabilité des fournisseurs reste limitée, créant des écarts de compatibilité entre le matériel et les logiciels. Les exigences de formation ajoutent un fardeau opérationnel supplémentaire. La personnalisation des plateformes pour différents types d’infrastructure augmente les dépenses. Les entreprises rencontrent des retards dans le retour sur investissement en raison de déploiements fragmentés. Cela ralentit l’adoption dans les segments sensibles aux coûts malgré les gains d’efficacité à long terme.

Pénurie de Main-d’Œuvre Qualifiée et Standardisation Limitée à Travers les Centres de Données

Un manque de professionnels qualifiés en DCIM freine la croissance du secteur. Les opérateurs manquent souvent de l’expertise nécessaire pour gérer des outils de surveillance avancés. L’absence de normes opérationnelles uniformes conduit à des résultats de performance incohérents. Les cadres réglementaires fragmentés ajoutent de la complexité pour les opérateurs multinationaux. Les programmes de formation de la main-d’œuvre sont limités en échelle et en portée. Les entreprises dépendent de prestataires de services externes pour combler les lacunes techniques. Les pénuries de compétences augmentent les coûts de maintenance et les risques opérationnels. Cela limite l’évolutivité pour les organisations visant une expansion numérique rapide.

Opportunités de Marché

Expansion des Centres de Données Edge et Investissements Croissants dans l’Infrastructure Numérique

La croissance rapide des centres de données edge crée de nouvelles opportunités pour les fournisseurs de DCIM. Les entreprises ont besoin d’outils qui garantissent la cohérence opérationnelle à travers des réseaux distribués. Les investissements dans les infrastructures 5G, IoT et IA stimulent la demande pour des systèmes de surveillance avancés. Les initiatives numériques soutenues par le gouvernement attirent les investisseurs technologiques mondiaux. La scalabilité dans les environnements hybrides positionne le DCIM comme une solution privilégiée. Les fournisseurs locaux bénéficient des stratégies de diversification régionale. Cela renforce la position de l’Australie en tant que hub numérique clé dans la région Asie-Pacifique.

Innovation dans les Solutions DCIM Durables et Alimentées par l’IA pour les Centres de Données Écologiques

La demande croissante pour des opérations écoénergétiques favorise l’innovation DCIM alimentée par l’IA et respectueuse de l’environnement. Les entreprises développent des systèmes qui optimisent l’utilisation des ressources et réduisent les émissions. Les centres de données écologiques intègrent l’énergie renouvelable avec une automatisation intelligente. L’IA permet des ajustements en temps réel pour une performance énergétique optimale. Les fournisseurs se concentrent sur des outils de rapport de durabilité transparents et de conformité. Les pratiques durables attirent les investisseurs recherchant des portefeuilles alignés sur les critères ESG. Cela renforce le leadership de la nation dans l’innovation d’infrastructure numérique à faible émission de carbone.

Segmentation du Marché

Par Composant

Les solutions dominent le marché de la Gestion de l’Infrastructure des Centres de Données (DCIM) en Australie avec la plus grande part. Celles-ci incluent des plateformes de surveillance, d’analyse et de visualisation qui soutiennent l’optimisation opérationnelle. Le segment des services croît en raison de la demande accrue pour l’intégration et la maintenance. Les entreprises privilégient des solutions évolutives pour les environnements de données hybrides. La compatibilité cloud améliore l’adoption à travers les industries. Les outils avancés fournissent une visibilité complète sur la gestion de l’énergie et des actifs. Les mises à jour continues améliorent l’interopérabilité. Cela renforce les objectifs d’efficacité et de durabilité à long terme pour les utilisateurs finaux.

Par Type de Centre de Données

Les centres de données d’entreprise détiennent la plus grande part de marché en raison de leurs besoins d’infrastructure étendus. Ces installations privilégient l’automatisation et la surveillance centralisée pour améliorer la performance. Les centres de données edge gérés et de colocation connaissent une croissance rapide. Le passage vers des environnements hybrides stimule la demande pour des solutions DCIM flexibles. Les centres cloud et edge soutiennent les applications IA et IoT nécessitant une faible latence. Les fournisseurs se concentrent sur des solutions modulaires et évolutives. Cela assure la fiabilité opérationnelle à travers des réseaux d’infrastructure en expansion.

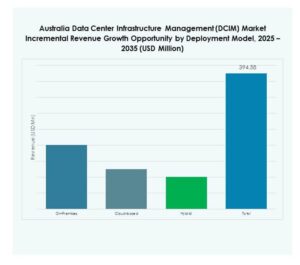

Par Modèle de Déploiement

Le déploiement basé sur le cloud domine le marché en raison de sa scalabilité facile et de ses coûts initiaux réduits. Les entreprises préfèrent des solutions flexibles qui permettent une surveillance à distance et une intégration rapide. Les modèles sur site restent vitaux pour les secteurs priorisant la sécurité des données. Les modèles hybrides gagnent en popularité pour équilibrer contrôle et scalabilité. Les entreprises mettent en œuvre le DCIM pour améliorer la visibilité à travers des environnements diversifiés. Les fournisseurs de services offrent des mises à jour continues via des interfaces cloud. Cela soutient une utilisation efficace des actifs et une résilience opérationnelle pour des charges de travail dynamiques.

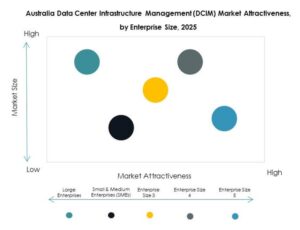

Par Taille d’Entreprise

Les grandes entreprises dominent le segment en raison de leurs écosystèmes d’infrastructure complexes. Ces organisations nécessitent des analyses avancées et un suivi de performance en temps réel. Les PME adoptent rapidement des plateformes DCIM légères pour réduire les coûts. L’intégration cloud permet aux petites entreprises de concurrencer efficacement. Les entreprises investissent dans la formation et une main-d’œuvre qualifiée pour une utilisation optimisée. Une meilleure visibilité des actifs soutient une meilleure planification de la capacité. Cela renforce la compétitivité et la durabilité opérationnelle à travers des tailles d’entreprises variées.

Par Application / Cas d’Utilisation

La surveillance de l’énergie occupe une position dominante, motivée par le besoin d’optimisation énergétique. Les applications de gestion des actifs et des capacités suivent de près avec un déploiement large dans tous les secteurs. La surveillance environnementale assure la conformité aux normes énergétiques. Les outils de BI et d’analytique aident à la maintenance prédictive et au suivi de l’efficacité. Les entreprises déploient le DCIM pour un soutien décisionnel en temps réel. L’intégration entre les applications améliore la productivité et la disponibilité. Cela favorise une gouvernance opérationnelle basée sur les données et un alignement sur la durabilité.

Par Industrie Utilisatrice Finale

Le secteur des technologies de l’information et des télécommunications domine le marché australien du DCIM grâce à un investissement solide dans l’infrastructure. Les secteurs BFSI et de la santé suivent, nécessitant des opérations sécurisées et conformes. Le commerce de détail et le commerce électronique adoptent le DCIM pour améliorer l’efficacité logistique. Les secteurs de l’aérospatiale, de la défense et de l’énergie l’utilisent pour la fiabilité opérationnelle. Les services publics mettent en œuvre la surveillance pour les opérations de données connectées au réseau. Les fournisseurs adaptent des solutions spécifiques à l’industrie pour la conformité et l’automatisation. Cela élargit la pénétration du DCIM dans les secteurs critiques d’importance nationale.

Aperçus Régionaux

La Nouvelle-Galles du Sud en tête du marché avec une forte concentration d’installations hyperscales (41%)

La Nouvelle-Galles du Sud domine le marché australien de la gestion de l’infrastructure des centres de données (DCIM) avec une part de 41%. Sydney accueille plusieurs centres hyperscales et de colocation alimentés par des énergies renouvelables. La proximité stratégique des câbles sous-marins améliore la connectivité. Les fournisseurs de cloud mondiaux préfèrent la région pour sa résilience réseau. Les incitations gouvernementales soutiennent les initiatives de modernisation des données. Les entreprises de la région utilisent le DCIM pour optimiser l’énergie et les opérations. Elle reste le plus grand centre numérique et économique du pays.

- Par exemple, en août 2025, NEXTDC a annoncé des plans pour développer 850 MW de nouvelle capacité de centre de données à Sydney dans le cadre d’une stratégie d’investissement de 15 milliards de dollars australiens sur la prochaine décennie, positionnant Sydney comme un hub hyperscale et cloud mondial avec plusieurs sites stratégiquement connectés aux principaux réseaux de câbles sous-marins pour une connectivité internationale améliorée.

Victoria émerge comme un pôle de croissance secondaire avec une infrastructure cloud en expansion (28%)

Victoria détient une part de marché de 28% soutenue par l’écosystème cloud en expansion de Melbourne. La région se concentre sur la construction axée sur la durabilité et l’intégration des énergies renouvelables. Les opérateurs de centres de données investissent dans des systèmes DCIM activés par l’IA pour améliorer la disponibilité. La forte densité d’entreprises stimule l’adoption des services gérés. Les initiatives numériques soutenues par le gouvernement renforcent la confiance des investisseurs. L’écosystème technologique en croissance renforce son importance régionale. Cela positionne Victoria comme un pôle clé pour la croissance future de l’infrastructure numérique.

- Par exemple, en septembre 2022, Equinix a achevé une expansion de 23 millions de dollars australiens de son centre de données ME2 à Melbourne, augmentant l’espace total de colocation à 4 070 mètres carrés et la capacité de l’armoire à 1 500, avec une connectivité directe aux principaux fournisseurs de cloud tels que Microsoft, Oracle et Google, et prévoit d’étendre encore l’installation à 3 000 armoires.

Le Queensland et l’Australie-Occidentale gagnent en élan grâce aux déploiements Edge et régionaux (19%)

Le Queensland et l’Australie-Occidentale représentent conjointement 19 % de la part de marché. Les deux régions connaissent une demande croissante pour les centres de données de périphérie soutenant les industries éloignées. Les secteurs minier et énergétique investissent dans le DCIM pour garantir des opérations sécurisées et efficaces. Les fournisseurs de services cloud s’étendent dans ces zones pour réduire la latence. Les projets d’infrastructure s’alignent sur les objectifs de développement des villes intelligentes. Les partenariats locaux permettent des cycles de mise en œuvre plus rapides. Cela renforce la résilience régionale et la décentralisation de l’infrastructure à travers l’Australie.

Informations Compétitives :

- NEXTDC Ltd.

- Macquarie Telecom Group

- Vocus Group Ltd.

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Le marché de la gestion d’infrastructure des centres de données en Australie (DCIM) présente une forte concurrence entre les acteurs mondiaux et locaux offrant des plateformes de gestion évolutives, écoénergétiques et dotées d’IA. Il est stimulé par les fournisseurs qui élargissent leurs portefeuilles DCIM basés sur le cloud et hybrides pour répondre à la demande croissante d’automatisation et de durabilité. Des entreprises telles que Schneider Electric, Siemens et ABB se concentrent sur des systèmes intégrés d’optimisation de l’énergie et du refroidissement. Les fournisseurs locaux comme NEXTDC et Macquarie Telecom mettent l’accent sur des installations à haute densité, alimentées par des énergies renouvelables avec des outils de surveillance avancés. Cisco et Eaton proposent des solutions de puissance intelligentes et centrées sur le réseau qui améliorent la visibilité de l’infrastructure. Huawei investit dans l’analyse pilotée par l’IA et l’innovation des centres de données modulaires. Cela reflète un marché évoluant vers des écosystèmes d’infrastructure intelligents, automatisés et orientés vers la durabilité.

Développements Récents :

- En septembre 2025, UCS Group a conclu un partenariat avec Schneider Electric pour déployer des systèmes de micro-réseaux intelligents à travers l’Australie, intégrant le solaire, le stockage par batterie et l’optimisation basée sur l’IA pour soutenir la gestion de l’énergie indépendante du réseau.

- En juin 2025, Schneider Electric a lancé de nouvelles solutions de centres de données à haute densité, y compris un module préfabriqué EcoStruxure Pod et des systèmes de racks EcoStruxure améliorés conçus pour les architectures IA et HPC, améliorant la flexibilité de l’infrastructure et la performance de refroidissement.