Zusammenfassung:

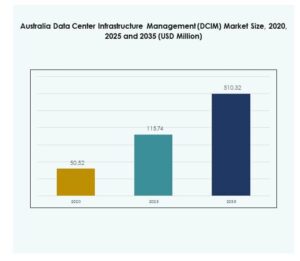

Der Markt für Data Center Infrastructure Management (DCIM) in Australien wurde 2020 mit 50,52 Millionen USD bewertet, stieg 2025 auf 115,74 Millionen USD und wird voraussichtlich bis 2035 510,32 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17,77 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Australien 2025 |

USD 115,74 Millionen |

| Markt für Data Center Infrastructure Management (DCIM) in Australien, CAGR |

17,77% |

| Marktgröße für Data Center Infrastructure Management (DCIM) in Australien 2035 |

USD 510,32 Millionen |

Der Markt wächst aufgrund der steigenden Cloud-Nutzung, Edge-Computing und der Integration von KI-gestützten Überwachungssystemen. Unternehmen setzen DCIM-Tools ein, um die Betriebseffizienz, Nachhaltigkeit und datenbasierte Entscheidungsfindung zu verbessern. Der Trend zu Automatisierung und modularer Infrastruktur unterstützt einen intelligenteren Energieeinsatz und reduzierte Ausfallzeiten. Es ist strategisch wichtig für Investoren und Unternehmen, die sich auf digitale Transformation, Infrastruktur-Skalierbarkeit und langfristige Betriebssicherheit konzentrieren.

New South Wales und Victoria dominieren den Markt aufgrund der hohen Dichte an Rechenzentren und fortschrittlicher digitaler Infrastruktur. Sydney und Melbourne dienen als wichtige Zentren für Hyperscale- und Colocation-Investitionen. Queensland und Westaustralien sind aufstrebende Regionen, die von wachsenden Cloud-Bereitstellungen, erneuerbarer Integration und Smart-City-Initiativen profitieren. Diese Entwicklungen stärken die landesweite Konnektivität und verbessern die Position Australiens im asiatisch-pazifischen digitalen Ökosystem.

Markttreiber

Schnelle digitale Transformation treibt Effizienz und Automatisierung von Rechenzentren voran

Der Markt für Data Center Infrastructure Management (DCIM) in Australien wächst aufgrund der weit verbreiteten digitalen Transformation und Cloud-Nutzung. Organisationen investieren in fortschrittliche Überwachungstools, um verteilte Rechenzentren zu verwalten und Betriebskosten zu senken. Automatisierte Systeme verbessern die Energieeffizienz und reduzieren Ausfallzeiten. Unternehmen nutzen Echtzeitanalysen, um IT-Assets zu verwalten und die Servicezuverlässigkeit zu verbessern. Die Nachfrage nach intelligenter Überwachung steht im Einklang mit Nachhaltigkeitszielen. Die Integration von KI und IoT verbessert die vorausschauende Wartung. Unternehmen modernisieren veraltete Infrastrukturen, um neue Arbeitslasten zu unterstützen. Es wird zu einem entscheidenden Faktor für die Widerstandsfähigkeit und Skalierbarkeit digitaler Unternehmen.

Integration von KI- und IoT-Technologien verbessert vorausschauendes und adaptives Management

Die Einführung von KI und IoT in DCIM-Plattformen verändert die Betriebsweise von Einrichtungen. Intelligente Sensoren und Analysetools liefern Einblicke in Temperatur-, Energie- und Kapazitätsnutzung. Prädiktive Modelle ermöglichen es Betreibern, Systemausfälle zu verhindern, bevor sie auftreten. KI-gesteuerte Automatisierung reduziert manuelle Eingriffe und verbessert die betriebliche Präzision. Cloud-basierte Dashboards verbessern die Entscheidungsfindung, indem sie Leistungsdaten konsolidieren. Energieoptimierung durch maschinelles Lernen verbessert die Nachhaltigkeit. Unternehmen nutzen diese Innovationen, um sich an globale Energiestandards anzupassen. Dies stärkt die langfristige Wettbewerbsfähigkeit in der digitalen Infrastrukturlandschaft.

- Zum Beispiel kündigte Equinix Australia im Juni 2024 eine Investition von 240 Millionen AUD an, um die KI-bereite Infrastruktur in seinen Rechenzentren in Sydney und Melbourne auszubauen, hochleistungsfähige hybride Umgebungen zu verbessern und es australischen Unternehmen zu ermöglichen, private KI-Modelle mit verbesserter Datenkontrolle, Privatsphäre und Sicherheit einzusetzen.

Wachsende Nachhaltigkeitsinitiativen und Entwicklungen von grünen Rechenzentren

Australiens Fokus auf erneuerbare Energien und Kohlenstoffneutralität treibt nachhaltige Rechenzentrumsbetriebe voran. Organisationen übernehmen DCIM, um den Energieverbrauch zu überwachen und die Umweltbelastung zu reduzieren. Echtzeit-Stromüberwachung unterstützt die Einhaltung von ESG-Standards. DCIM-Tools helfen, die Kühlung zu optimieren und PUE-Metriken zu verbessern. Die Integration grüner Energie verbessert die Systemzuverlässigkeit und Kosteneffizienz. Erneuerbare Energien betriebene Einrichtungen ziehen sowohl öffentliche als auch private Investitionen an. Nachhaltigkeitsstrategien verbessern das Unternehmensimage und das Marktvertrauen. Sie positionieren DCIM-Lösungen als entscheidend für das Management kohlenstoffarmer digitaler Infrastrukturen.

- Zum Beispiel half Numens Plattform zur Echtzeit-Überwachung des Stromverbrauchs einem australischen Rechenzentrum, eine Verbesserung der Power Usage Effectiveness (PUE) um 56% zu erreichen, was zu jährlichen Energieeinsparungen von 150.000 AU$ und einer Reduzierung der Kohlenstoffemissionen um 980 Tonnen führte, wie in Numens veröffentlichter Fallstudie zur nachhaltigen Rechenzentrumsleistung dokumentiert.

Steigende Edge-Infrastruktur und Cloud-Erweiterung im ganzen Land

Die Expansion von Edge- und Cloud-Rechenzentren beschleunigt die Marktakzeptanz. Unternehmen benötigen latenzarme Umgebungen für kritische Anwendungen. DCIM bietet zentrale Sichtbarkeit über hybride Architekturen hinweg. Remote-Management-Tools gewährleisten eine konsistente Leistung über verteilte Netzwerke. Das Wachstum von Smart-City- und 5G-Projekten treibt Infrastrukturinvestitionen an. Unternehmen nutzen DCIM, um die Betriebszeit in schnell wachsenden Einrichtungen aufrechtzuerhalten. Die Koordination mehrerer Standorte stärkt die Katastrophenwiederherstellungsplanung. Es gewährleistet die betriebliche Agilität für Unternehmen, die landesweite digitale Dienstleistungen anstreben.

Markttrends

Verschiebung hin zu KI-gesteuerter und automatisierter Infrastruktur-Optimierung

KI-gesteuerte DCIM-Systeme revolutionieren das Rechenzentrumsmanagement in Australien. Intelligente Algorithmen optimieren Kühlung, Strom- und Raumnutzung. Automatisierung ermöglicht proaktive Fehlererkennung und Ressourcenallokation. Selbstlernende Systeme analysieren Nutzungsmuster, um den Energieverbrauch zu senken. Betreiber profitieren von reduzierter Ausfallzeit und verlängerter Lebensdauer der Ausrüstung. KI-Integration verringert die Abhängigkeit von Menschen und erhöht die Skalierbarkeit. Prädiktive Einblicke ermöglichen eine bessere Anlagenplanung und Prognose. Es signalisiert einen langfristigen Übergang zu selbstregulierenden digitalen Infrastrukturökosystemen.

Erhöhte Cloud-basierte DCIM-Adoption ermöglicht Skalierbarkeit und Flexibilität

Cloud-basierte DCIM-Plattformen gewinnen an Bedeutung aufgrund ihrer Kosteneffizienz und Zugänglichkeit. Unternehmen bevorzugen die Cloud-Bereitstellung für Echtzeit-Updates und nahtlose Skalierbarkeit. Diese Plattformen unterstützen die Überwachung an mehreren Standorten über zentrale Schnittstellen. Cloud-basierte Tools integrieren sich leicht in hybride IT-Umgebungen. Unternehmen nutzen sie, um schnell wachsende Arbeitslasten und entfernte Assets zu verwalten. Flexibilität in der Bereitstellung unterstützt datenbasierte Entscheidungsfindung. Dienstleister nutzen Cloud-DCIM für schnellere Implementierungszyklen. Es spiegelt einen wachsenden Trend zu adaptiver und einheitlicher Infrastrukturüberwachung wider.

Fokus auf modulare und skalierbare DCIM-Lösungen in Rechenzentren

Die Nachfrage nach modularer DCIM-Architektur steigt, um sich entwickelnde Datenlasten zu unterstützen. Skalierbare Systeme ermöglichen eine schnelle Expansion, ohne den Betrieb zu stören. Modulare Lösungen verbessern die Kompatibilität mit verschiedenen Hardware-Ökosystemen. Unternehmen übernehmen diese, um Infrastrukturinvestitionen zukunftssicher zu machen. Skalierbare Modelle erleichtern die nahtlose Integration mit KI- und IoT-Technologien. Dieser Trend verbessert das Leistungsmanagement und die Kapitaleffizienz. Unternehmen wählen modulare DCIM, um sich an hybride Bereitstellungsmodelle anzupassen. Es unterstreicht die Bedeutung von Anpassungsfähigkeit in modernen Rechenzentrumsoperationen.

Wachsende Betonung von Cybersicherheit und Daten-Governance im Infrastrukturmanagement

Cybersicherheit wird zentral für DCIM-Einführungsstrategien. Unternehmen integrieren fortschrittliche Verschlüsselung und Zugangskontrolle in Managementsysteme. Sichere Plattformen schützen sensible Infrastrukturdaten vor Verletzungen. Die Einhaltung nationaler Cybersicherheitsstandards stärkt das Vertrauen der Investoren. Unternehmen verlassen sich auf verschlüsselte Telemetrie für sichere Operationen. Kontinuierliche Audits gewährleisten die Einhaltung von Richtlinien und die Minderung von Bedrohungen. Daten-Governance-Rahmenwerke leiten den sicheren Umgang mit Leistungsdaten. Es stärkt das Vertrauen in die digitale Transformation in kritischen Infrastruktursektoren.

Marktherausforderungen

Hohe Implementierungskosten und Integrationskomplexität in hybriden Umgebungen

Der australische Markt für Data Center Infrastructure Management (DCIM) steht vor Herausforderungen durch hohe Bereitstellungskosten und Integrationsbarrieren. Die Implementierung erfordert eine Abstimmung zwischen alten und modernen Systemen, was die Komplexität erhöht. Kleinere Unternehmen kämpfen damit, die Kapitalausgaben für DCIM-Tools zu rechtfertigen. Die Interoperabilität der Anbieter bleibt begrenzt, was Kompatibilitätslücken zwischen Hardware und Software schafft. Schulungsanforderungen erhöhen die betriebliche Belastung. Die Anpassung von Plattformen an verschiedene Infrastrukturetypen erhöht die Kosten. Unternehmen stehen vor Verzögerungen bei der Kapitalrendite aufgrund fragmentierter Bereitstellungen. Dies verlangsamt die Einführung in kostenempfindlichen Segmenten trotz langfristiger Effizienzgewinne.

Mangel an qualifizierten Arbeitskräften und begrenzte Standardisierung in Rechenzentren

Ein Mangel an qualifizierten DCIM-Fachleuten bremst das Wachstum des Sektors. Betreiber verfügen oft nicht über die Expertise, um fortschrittliche Überwachungstools zu verwalten. Das Fehlen einheitlicher Betriebsstandards führt zu inkonsistenten Leistungsergebnissen. Fragmentierte regulatorische Rahmenwerke erhöhen die Komplexität für multinationale Betreiber. Schulungsprogramme für die Belegschaft sind in Umfang und Reichweite begrenzt. Unternehmen sind auf externe Dienstleister angewiesen, um technische Lücken zu schließen. Fachkräftemangel erhöht die Wartungskosten und das Betriebsrisiko. Es schränkt die Skalierbarkeit für Organisationen ein, die eine schnelle digitale Expansion anstreben.

Marktchancen

Erweiterung von Edge-Datenzentren und steigende Investitionen in digitale Infrastruktur

Das schnelle Wachstum von Edge-Datenzentren schafft neue Chancen für DCIM-Anbieter. Unternehmen benötigen Tools, die betriebliche Konsistenz über verteilte Netzwerke hinweg gewährleisten. Investitionen in 5G-, IoT- und KI-Infrastruktur treiben die Nachfrage nach fortschrittlichen Überwachungssystemen an. Von der Regierung unterstützte digitale Initiativen ziehen globale Technologieinvestoren an. Skalierbarkeit in hybriden Umgebungen positioniert DCIM als bevorzugte Lösung. Lokale Anbieter profitieren von regionalen Diversifizierungsstrategien. Es stärkt Australiens Stellung als wichtiger digitaler Knotenpunkt in der Asien-Pazifik-Region.

Innovation in nachhaltigen und KI-gestützten DCIM-Lösungen für grüne Datenzentren

Die steigende Nachfrage nach energieeffizienten Betriebsabläufen fördert KI-gestützte und umweltfreundliche DCIM-Innovationen. Unternehmen entwickeln Systeme, die den Ressourceneinsatz optimieren und Emissionen reduzieren. Grüne Datenzentren integrieren erneuerbare Energien mit intelligenter Automatisierung. KI ermöglicht Echtzeitanpassungen für optimale Energieeffizienz. Anbieter konzentrieren sich auf transparente Nachhaltigkeitsberichte und Compliance-Tools. Nachhaltige Praktiken ziehen Investoren an, die ESG-ausgerichtete Portfolios suchen. Es stärkt die Führungsrolle der Nation in der Innovation kohlenstoffarmer digitaler Infrastrukturen.

Marktsegmentierung

Nach Komponente

Lösungen dominieren den australischen Markt für Data Center Infrastructure Management (DCIM) mit dem größten Anteil. Dazu gehören Überwachungs-, Analyse- und Visualisierungsplattformen, die die betriebliche Optimierung unterstützen. Das Dienstleistungssegment wächst aufgrund der gestiegenen Nachfrage nach Integration und Wartung. Unternehmen priorisieren skalierbare Lösungen für hybride Datenumgebungen. Cloud-Kompatibilität fördert die Akzeptanz in verschiedenen Branchen. Fortschrittliche Tools bieten umfassende Einblicke in das Energie- und Asset-Management. Kontinuierliche Upgrades verbessern die Interoperabilität. Es stärkt die langfristigen Effizienz- und Nachhaltigkeitsziele der Endnutzer.

Nach Datentyp

Unternehmensdatenzentren halten den größten Marktanteil aufgrund ihrer umfangreichen Infrastrukturbedürfnisse. Diese Einrichtungen priorisieren Automatisierung und zentrale Überwachung zur Leistungsverbesserung. Verwaltete und Colocation-Edge-Datenzentren verzeichnen ein schnelles Wachstum. Der Trend zu hybriden Umgebungen treibt die Nachfrage nach flexiblen DCIM-Lösungen an. Cloud- und Edge-Zentren unterstützen KI- und IoT-Anwendungen, die geringe Latenzzeiten erfordern. Anbieter konzentrieren sich auf modulare und skalierbare Lösungen. Es gewährleistet die betriebliche Zuverlässigkeit in wachsenden Infrastrukturnetzwerken.

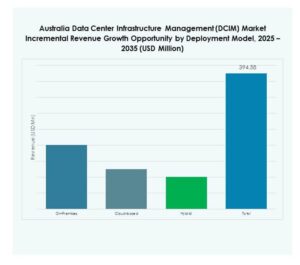

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den Markt an, da sie leicht skalierbar ist und geringere Vorabkosten verursacht. Unternehmen bevorzugen flexible Lösungen, die Fernüberwachung und schnelle Integration ermöglichen. On-Premises-Modelle bleiben für Sektoren, die Datensicherheit priorisieren, unverzichtbar. Hybride Modelle gewinnen an Bedeutung, um Kontrolle und Skalierbarkeit auszubalancieren. Unternehmen implementieren DCIM, um die Sichtbarkeit in unterschiedlichen Umgebungen zu verbessern. Dienstleister liefern kontinuierliche Updates über Cloud-Schnittstellen. Es unterstützt eine effiziente Asset-Nutzung und betriebliche Widerstandsfähigkeit für dynamische Arbeitslasten.

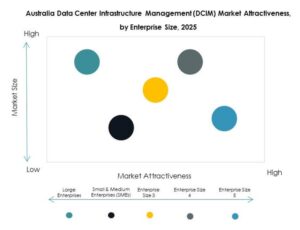

Nach Unternehmensgröße

Große Unternehmen dominieren das Segment aufgrund ihrer komplexen Infrastrukturekosysteme. Diese Organisationen benötigen fortschrittliche Analysen und Echtzeit-Leistungsüberwachung. KMUs übernehmen schnell leichte DCIM-Plattformen, um Kosten zu senken. Cloud-Integration ermöglicht es kleinen Unternehmen, effektiv zu konkurrieren. Unternehmen investieren in Schulungen und qualifizierte Arbeitskräfte für eine optimierte Nutzung. Verbesserte Asset-Sichtbarkeit unterstützt eine bessere Kapazitätsplanung. Es stärkt die Wettbewerbsfähigkeit und betriebliche Nachhaltigkeit in verschiedenen Unternehmensgrößen.

Nach Anwendung / Anwendungsfall

Die Überwachung des Energieverbrauchs nimmt eine dominierende Stellung ein, angetrieben durch die Notwendigkeit der Energieoptimierung. Anwendungen im Bereich Asset- und Kapazitätsmanagement folgen dicht dahinter mit breiter Anwendung in verschiedenen Sektoren. Die Umweltüberwachung stellt die Einhaltung von Energiestandards sicher. BI- und Analysetools unterstützen die vorausschauende Wartung und Effizienzverfolgung. Unternehmen setzen DCIM für Echtzeit-Entscheidungsunterstützung ein. Die Integration über Anwendungen hinweg steigert die Produktivität und Betriebszeit. Sie fördert eine datengesteuerte betriebliche Governance und die Ausrichtung auf Nachhaltigkeit.

Nach Endverbraucherbranche

Der IT- und Telekommunikationssektor führt den australischen DCIM-Markt aufgrund starker Infrastrukturinvestitionen an. BFSI und Gesundheitswesen folgen, da sie sichere und konforme Betriebsabläufe erfordern. Der Einzelhandel und E-Commerce setzen DCIM ein, um die Logistikeffizienz zu verbessern. Luft- und Raumfahrt, Verteidigung und Energiesektoren nutzen es für betriebliche Zuverlässigkeit. Versorgungsunternehmen implementieren Überwachung für netzverbundene Datenoperationen. Anbieter passen branchenspezifische Lösungen für Compliance und Automatisierung an. Dies erweitert die DCIM-Durchdringung in kritischen Sektoren von nationaler Bedeutung.

Regionale Einblicke

New South Wales führt den Markt mit hoher Konzentration an Hyperscale-Einrichtungen (41%) an

New South Wales führt den australischen Markt für Data Center Infrastructure Management (DCIM) mit einem Anteil von 41% an. Sydney beherbergt mehrere Hyperscale- und Colocation-Zentren, die mit erneuerbarer Energie betrieben werden. Die strategische Nähe zu Unterseekabeln verbessert die Konnektivität. Globale Cloud-Anbieter bevorzugen die Region aufgrund ihrer Netzwerkresilienz. Staatliche Anreize unterstützen Datenmodernisierungsinitiativen. Unternehmen in der Region nutzen DCIM, um Energie und Betrieb zu optimieren. Es bleibt das größte digitale und wirtschaftliche Zentrum des Landes.

- Zum Beispiel kündigte NEXTDC im August 2025 Pläne an, 850 MW neue Rechenzentrumskapazität in Sydney im Rahmen einer Investitionsstrategie von 15 Milliarden AUD über das nächste Jahrzehnt zu entwickeln, wodurch Sydney als globaler Hyperscale- und Cloud-Hub mit mehreren Standorten positioniert wird, die strategisch mit wichtigen Unterseekabelnetzwerken für verbesserte internationale Konnektivität verbunden sind.

Victoria entwickelt sich als sekundärer Wachstums-Hub mit wachsender Cloud-Infrastruktur (28%)

Victoria hält einen Marktanteil von 28%, unterstützt durch Melbournes wachsendes Cloud-Ökosystem. Die Region konzentriert sich auf nachhaltigkeitsorientierten Bau und die Integration erneuerbarer Energien. Rechenzentrumsbetreiber investieren in KI-gestützte DCIM-Systeme, um die Betriebszeit zu erhöhen. Hohe Unternehmensdichte treibt die Übernahme von Managed Services voran. Von der Regierung unterstützte digitale Initiativen fördern das Investitionsvertrauen. Das wachsende Technologie-Ökosystem stärkt seine regionale Bedeutung. Es positioniert Victoria als Schlüssel-Hub für zukünftiges Wachstum digitaler Infrastrukturen.

- Zum Beispiel schloss Equinix im September 2022 eine Erweiterung seines ME2-Rechenzentrums in Melbourne im Wert von 23 Millionen AUD ab, wodurch der gesamte Colocation-Bereich auf 4.070 Quadratmeter und die Schrankkapazität auf 1.500 erhöht wurde, mit direkter Konnektivität zu großen Cloud-Anbietern wie Microsoft, Oracle und Google, und plant, die Einrichtung weiter auf 3.000 Schränke auszubauen.

Queensland und Western Australia gewinnen durch Edge- und regionale Implementierungen an Dynamik (19%)

Queensland und Western Australia machen gemeinsam 19 % des Marktanteils aus. Beide Regionen verzeichnen eine steigende Nachfrage nach Edge-Datenzentren, die entlegene Industrien unterstützen. Bergbau- und Energiesektoren investieren in DCIM, um sichere und effiziente Betriebsabläufe zu gewährleisten. Cloud-Dienstleister expandieren in diese Gebiete, um die Latenz zu reduzieren. Infrastrukturprojekte stimmen mit den Entwicklungszielen für intelligente Städte überein. Lokale Partnerschaften ermöglichen schnellere Implementierungszyklen. Dies stärkt die regionale Widerstandsfähigkeit und die Dezentralisierung der Infrastruktur in ganz Australien.

Wettbewerbseinblicke:

- NEXTDC Ltd.

- Macquarie Telecom Group

- Vocus Group Ltd.

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Der australische Markt für Data Center Infrastructure Management (DCIM) zeichnet sich durch starken Wettbewerb zwischen globalen und inländischen Anbietern aus, die skalierbare, energieeffiziente und KI-gestützte Managementplattformen anbieten. Er wird von Anbietern angetrieben, die ihre cloudbasierten und hybriden DCIM-Portfolios erweitern, um der steigenden Nachfrage nach Automatisierung und Nachhaltigkeit gerecht zu werden. Unternehmen wie Schneider Electric, Siemens und ABB konzentrieren sich auf integrierte Systeme zur Optimierung von Stromversorgung und Kühlung. Lokale Anbieter wie NEXTDC und Macquarie Telecom betonen hochdichte, erneuerbare Energieanlagen mit fortschrittlichen Überwachungstools. Cisco und Eaton bieten netzwerkzentrierte und intelligente Stromlösungen, die die Sichtbarkeit der Infrastruktur verbessern. Huawei investiert in KI-gesteuerte Analysen und modulare Rechenzentrumsinnovationen. Dies spiegelt einen Markt wider, der sich in Richtung intelligenter, automatisierter und nachhaltigkeitsorientierter Infrastrukturekosysteme entwickelt.

Neueste Entwicklungen:

- Im September 2025 ging die UCS Group eine Partnerschaft mit Schneider Electric ein, um intelligente Mikronetzsysteme in ganz Australien zu implementieren, die Solarenergie, Batteriespeicherung und KI-basierte Optimierung integrieren, um ein netzunabhängiges Energiemanagement zu unterstützen.

- Im Juni 2025 brachte Schneider Electric neue hochdichte Rechenzentrumslösungen auf den Markt, darunter ein vorgefertigtes modulares EcoStruxure Pod und verbesserte EcoStruxure-Racksysteme, die für KI- und HPC-Architekturen entwickelt wurden und die Flexibilität der Infrastruktur und die Kühlleistung steigern.