Zusammenfassung:

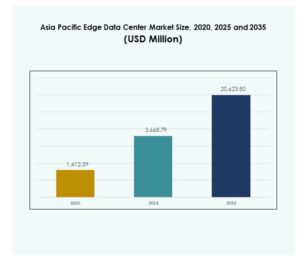

Der Markt für Edge-Datenzentren im asiatisch-pazifischen Raum wurde 2020 auf 1.412,39 Millionen USD geschätzt und soll bis 2025 auf 3.668,79 Millionen USD anwachsen. Bis 2035 wird ein Wert von 20.623,80 Millionen USD erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,67 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Edge-Datenzentren im asiatisch-pazifischen Raum 2025 |

USD 3.668,79 Millionen |

| Markt für Edge-Datenzentren im asiatisch-pazifischen Raum, CAGR |

18,67% |

| Marktgröße für Edge-Datenzentren im asiatisch-pazifischen Raum 2035 |

USD 20.623,80 Millionen |

Schnelle Fortschritte in den Bereichen IoT, Cloud und 5G-Technologien haben robuste Innovationen vorangetrieben und die Einführung von Edge-Computing in verschiedenen Branchen erhöht. Unternehmen investieren in dezentrale Dateninfrastrukturen, um Echtzeitanalysen zu ermöglichen, die Sicherheit zu verbessern und die Betriebseffizienz zu optimieren. Die strategische Bedeutung des Marktes wird durch seine Fähigkeit verstärkt, Anwendungen der nächsten Generation zu unterstützen und neue Wege für Geschäftsfähigkeit und Investorenrenditen zu eröffnen.

Länder wie China, Japan und Südkorea führen die Region aufgrund ihrer robusten digitalen Ökosysteme und aggressiven Technologieinvestitionen an, während Indien, Indonesien und Vietnam als schnell wachsende Märkte mit expandierenden digitalen Volkswirtschaften und staatlichen Anreizen hervortreten. Diese vielfältige Landschaft positioniert den Markt für Edge-Datenzentren im asiatisch-pazifischen Raum als dynamisches Zentrum für regionale Konnektivität und digitale Transformation.

Markttreiber

Schnelle Einführung von IoT und 5G treibt die Expansion der Edge-Infrastruktur voran

Der Markt für Edge-Datenzentren im asiatisch-pazifischen Raum wird durch die großflächige Einführung von IoT-Geräten und die Beschleunigung des 5G-Netzausbaus angetrieben. Unternehmen suchen nach Infrastrukturen mit niedriger Latenz, um die wachsenden Mengen an Echtzeitdaten aus verbundenen Ökosystemen zu verwalten. Es unterstützt geschäftskritische Anwendungen in Branchen wie Telekommunikation, Fertigung und Transport. Die Integration von 5G mit Edge-Computing verbessert die Serviceleistung und die Effizienz der Datenweiterleitung. Die steigende Nachfrage nach Datenverarbeitung in der Nähe der Quelle erhöht die Kapazitätsinvestitionen in regionalen Zentren. Telekommunikationsbetreiber und Hyperscaler konzentrieren sich auf Edge-Knoten, um die Datenproximität und das Bandbreitenmanagement zu verbessern. Die Konvergenz von IoT und 5G fördert die Einführung dezentraler Architekturen. Dieser Treiber etabliert Edge-Einrichtungen als grundlegende Säule der digitalen Infrastruktur der nächsten Generation.

Wachsende Nachfrage nach Echtzeitanalysen und Cloud-Optimierung

Echtzeit-Analysen schaffen erhebliche Wachstumschancen für den Edge Data Center-Markt im asiatisch-pazifischen Raum über Unternehmensnetzwerke hinweg. Organisationen streben an, Daten lokal zu verarbeiten, um Backhaul-Kosten zu senken und die Reaktionszeiten zu verbessern. Dies ermöglicht es Unternehmen, sofortige Einblicke für vorausschauende Wartung, Automatisierung und Kundenbindungsstrategien zu gewinnen. Unternehmen nutzen hybride Cloud-Frameworks, die lokale Verarbeitung mit zentralisierten Cloud-Systemen integrieren. Unternehmensstrategien im digitalen Bereich priorisieren nun verteilte Computerumgebungen gegenüber traditionellen zentralisierten Modellen. Dieser Wandel unterstützt skalierbare, widerstandsfähige und adaptive Infrastrukturen für dynamische Arbeitslasten. Anbieter konzentrieren sich auf modulare Edge-Designs, um die betriebliche Flexibilität zu maximieren. Die Integration von Edge-Analysen transformiert industrielle Leistungsbenchmarks über verschiedene Sektoren hinweg.

- Zum Beispiel integrierte Hitachi Rail die IGX-Plattform von NVIDIA in sein digitales Asset-Management-System, um Echtzeit-KI-Analysen über 2.000 Züge und 8.000 Waggons zu ermöglichen. Die Lösung hat geholfen, die Wartungskosten um bis zu 15 % und die Serviceverzögerungen um bis zu 20 % zu reduzieren, was die betriebliche Effizienz und Zuverlässigkeit verbessert.

Innovation in Künstlicher Intelligenz und Autonomen Systemen

Künstliche Intelligenz und Automatisierung definieren die Wertschöpfung in der Dateninfrastruktur weiterhin neu. KI-gesteuerte Arbeitslasten sind auf lokale Datenverarbeitung angewiesen, um Effizienz und Datenschutzkonformität zu gewährleisten. Der Edge Data Center-Markt im asiatisch-pazifischen Raum erfasst diesen Schwung durch Infrastrukturen, die für KI-Inferenz, Robotik und autonome Operationen maßgeschneidert sind. Er zieht Unternehmensinvestitionen an, die darauf abzielen, Leistung mit Energie-Nachhaltigkeit in Einklang zu bringen. Ständige Innovationen in Edge-fähigen Prozessoren, GPUs und intelligenten Energiemanagementsystemen unterstützen die Skalierbarkeit. Datenzentren integrieren maschinelle Lern-Frameworks, um die Ressourcenallokation und Arbeitslastverteilung zu verfeinern. Unternehmen nutzen KI-gestützte prädiktive Analysen, um Ausfallzeiten zu minimieren und die Ressourcennutzung zu optimieren. Edge-Umgebungen entwickeln sich zu intelligenten Knoten anstelle von passiven Speichersystemen.

- Zum Beispiel präsentierte SK Telecom im August 2024 autonome Roboter, die von Telco Edge AI angetrieben werden, und demonstrierte, wie Edge-Intelligenz und Computer Vision die Echtzeit-Navigation und operative Autonomie für Logistikroboter ermöglichten, die in südkoreanischen Telekommunikationsnetzwerkoperationen eingesetzt werden.

Strategische Bedeutung für Unternehmen und Investoren

Der Edge Data Center-Markt im asiatisch-pazifischen Raum stellt einen zentralen Wachstumsweg für Unternehmen dar, die ihre IT-Ökosysteme modernisieren. Er stärkt die Wettbewerbsposition durch effiziente Datenverarbeitung, schnellere Konnektivität und verbesserte Sicherheit. Dezentralisiertes Computing erschließt Unternehmensagilität über Lieferketten, Telekommunikations- und Einzelhandelsnetzwerke hinweg. Investoren betrachten Edge-Infrastruktur als eine widerstandsfähige Anlageklasse innerhalb von digitalen Transformationsportfolios. Die starke Technologieakzeptanz der Region und unterstützende Richtlinien ziehen institutionelle Finanzierungen und Risikokapital an. Regierungen erkennen seine Rolle bei der Ermöglichung von Smart Cities, E-Governance und KI-gesteuerter Innovation an. Die Zusammenarbeit zwischen Telekommunikationsanbietern, Hyperscalern und Infrastrukturunternehmen treibt integrierte Service-Ökosysteme voran. Strategische Investitionen in Edge-Einrichtungen positionieren die Region als globales Innovationszentrum.

Markttrends

Aufkommen modularer und skalierbarer Edge-Architekturen

Entwickelnde Designmodelle heben einen Trend zu modularen Edge-Rechenzentren im asiatisch-pazifischen Edge-Rechenzentrumsmarkt hervor. Diese Architekturen helfen Unternehmen, Kapazitäten in verteilten Formaten mit schnelleren Installationszeiten bereitzustellen. Sie unterstützen eine schrittweise Erweiterung basierend auf Anwendungsanforderungen und Arbeitslastintensitäten. Dynamische Skalierbarkeit stellt sicher, dass die Ressourcennutzung sich an die sich entwickelnden Konnektivitätsmuster anpasst. Anbieter betonen vorgefertigte Konstruktionen, um die Bereitstellung in abgelegenen Gebieten zu optimieren. Der Designtrend verbessert die Energieeffizienz und reduziert das Risiko von Investitionsausgaben. Regionale Projekte integrieren zunehmend vorgefertigte Edge-Einheiten in Telekommunikationstürme und städtische Cluster. Diese Modularisierung unterstützt das adaptive Netzwerkwachstum im Einklang mit digitalen Infrastrukturinitiativen.

Nachhaltigkeit und Energieeffizienz werden zu zentralen Prioritäten

Nachhaltigkeit hat sich von einer Compliance-Anforderung zu einem strategischen Ziel im asiatisch-pazifischen Edge-Rechenzentrumsmarkt entwickelt. Betreiber konzentrieren sich auf energieeffiziente Kühlung, erneuerbare Energiequellen und reduzierte CO2-Fußabdrücke. Es fördert Technologiepartnerschaften zur Einführung grüner Technologien wie Flüssigkeitskühlung und KI-basierte Wärmemanagementsysteme. Unternehmen bevorzugen Rechenzentrumsanbieter, die kohlenstoffneutrale Praktiken übernehmen, um die ESG-Vorgaben der Unternehmen zu unterstützen. Energieoptimierung wird mit dem starken Anstieg lokalisierter Einrichtungen entscheidend. Anbieter investieren in erneuerbare Mikronetze und die Integration von Solarenergie vor Ort. Regulierungsbehörden drängen auf transparente Nachhaltigkeitsberichte unter Infrastrukturbetreibern. Dieser Trend etabliert ökologische Resilienz als wettbewerbsfähigen Differenzierungsfaktor auf regionalen Märkten.

Steigende Edge-Bereitstellung in industriellen und städtischen Ökosystemen

Edge-Infrastruktur wird umfassend eingesetzt, um die industrielle Automatisierung und intelligente Stadtökosysteme zu unterstützen. Der asiatisch-pazifische Edge-Rechenzentrumsmarkt verzeichnet eine zunehmende Akzeptanz in Fertigungszonen, Verkehrsknotenpunkten und städtischen Verwaltungssystemen. Es spielt eine entscheidende Rolle bei der Verwaltung der Echtzeitkommunikation zwischen verbundenen Geräten und Betriebsnetzwerken. Intelligente Fabriken setzen Edge-Umgebungen ein, um die Genauigkeit der Prozessautomatisierung zu verbessern. Regierungen fördern die Bereitstellung in bevölkerungsdichten Gebieten für nahtlose Konnektivität. Infrastrukturanbieter arbeiten mit lokalen Gemeinden zusammen, um die Standortintegration und Datensicherheitsprotokolle zu gewährleisten. Neue Investitionsmuster bevorzugen die Edge-Kollokation innerhalb dichter Netzwerkkorridore. Der beschleunigte Edge-Fußabdruck stärkt die betriebliche Zuverlässigkeit und Reaktionsfähigkeit im großen Maßstab.

Integration von AIoT und Analytik in Edge-Umgebungen

Künstliche Intelligenz und das Internet der Dinge (AIoT) bilden einen prägenden Trend in den Edge-Ökosystemen der nächsten Generation. Der asiatisch-pazifische Edge-Rechenzentrumsmarkt integriert intelligente Automatisierung für prädiktive und präskriptive Analysen. Es verbessert die Effizienz der Entscheidungsfindung, wo Echtzeit-Datenfluss für adaptive Anwendungen entscheidend ist. Die AIoT-Integration unterstützt Gesundheitswesen, Automobilindustrie und Logistik durch intelligente Überwachungs- und Kontrollsysteme. Unternehmen setzen Inferenzmaschinen in der Nähe von Datenquellen ein, um schnelles betriebliches Feedback zu erzielen. Dynamische Datenverarbeitung verbessert die Effizienz und reduziert die Abhängigkeit von zentralisierten Ressourcen. Unternehmen experimentieren mit leichten KI-Frameworks, um die Rechenkapazitätsgrenzen zu optimieren. Diese Verschmelzung von KI und IoT setzt die transformative Entwicklung für lokalisierte Datenumgebungen.

Marktherausforderungen

Hohe Kapitalanforderungen und komplexes Bereitstellungsökosystem

Der Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum steht vor einer hohen Kapitalintensität, die durch Infrastruktur-, Strom- und Netzwerkintegrationskosten getrieben wird. Es erfordert eine ausgeklügelte Planung, um die Standortauswahl, das Kühlungsdesign und die Interkonnektivitätsstandards in Einklang zu bringen. Viele Unternehmen zögern aufgrund der fragmentierten Natur des Infrastruktur-Eigentums und der regionalen Vorschriften. Unkoordinierte Lizenzierungsrahmen verlangsamen Standortgenehmigungen und Bauzeiten. Herausforderungen in der Stromverteilung bestehen in Entwicklungsländern mit begrenzter Netzzuverlässigkeit fort. Investoren navigieren durch operationelle Risiken aufgrund längerer Amortisationszyklen bei entfernten Einsätzen. Anbieter konzentrieren sich auf strategische Partnerschaften, um Kostenstrukturen zu teilen und finanzielle Risiken zu mindern. Das Gleichgewicht zwischen technischer Raffinesse und kommerzieller Machbarkeit bleibt ein kritisches Hindernis für die großflächige Einführung.

Cybersicherheit, Datenverwaltung und betriebliche Komplexität

Die zunehmende Daten-Dezentralisierung führt zu komplexen Sicherheitsanfälligkeiten über mehrere Edge-Knoten hinweg. Der Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum kämpft mit inkonsistenten Cybersicherheitsrahmen unter Betreibern und Endnutzern. Es erfordert einheitliche Standards für Verschlüsselung, Identitätsmanagement und Richtliniendurchsetzung. Regierungen verhängen strengere Datenlokalisierungsgesetze, die internationale Netzwerkkonfigurationen verkomplizieren. Unternehmen kämpfen mit der Verwaltung fragmentierter Überwachungssysteme über verteilte Knoten hinweg. Die Verantwortung der Anbieter und die Interoperabilität sind wiederkehrende Anliegen unter Unternehmenskunden. Die Aufrechterhaltung der Betriebszeit bei gleichzeitiger Einhaltung der Vorschriften erhöht die Managementkomplexität. Kontinuierliche Überwachung, fortschrittliche Firewalls und KI-gesteuerte Bedrohungserkennung bleiben notwendige, aber ressourcenintensive Gegenmaßnahmen.

Marktchancen

Expansion in unterversorgte und sekundäre urbane Zentren

Der Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum bietet hochpotenzielle Chancen in aufstrebenden städtischen Clustern und sekundären Städten. Er profitiert von steigender mobiler Konnektivität, staatlich geführten Digitalprogrammen und wachsender Unternehmensakzeptanz verteilter Rechenleistungen. Lokale und internationale Investoren erkunden die Edge-Expansion über die Hauptstädte hinaus, um latenzempfindliche Anwendungen zu adressieren. Es passt zu dezentralen Cloud-Strategien und regionalen Datenverarbeitungsanforderungen. Neue Marktteilnehmer entwickeln Joint Ventures, um skalierbare Campus-Modelle in Randregionen zu schaffen. Telekommunikationsbetreiber nutzen Fasererweiterungen für verbesserte letzte Meile-Konnektivität. Kommunale Smart-Projekte beschleunigen die Edge-Integration in die städtische Infrastruktur. Frühe Einsätze bieten erhebliche First-Mover-Vorteile in wettbewerbsintensiven regionalen Segmenten.

Zusammenarbeit in KI-optimierten Edge-Ökosystemen und Managed Services

Die wachsende Zusammenarbeit zwischen Hyperscalern, Telekommunikationsanbietern und Managed Service Providern definiert die Chancenlandschaft des Marktes. Der Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum profitiert von der gemeinsamen Entwicklung von KI-integrierten Edge-Ökosystemen, die verschiedene industrielle Anwendungen unterstützen. Es stimuliert Service-Innovationen in Echtzeitanalysen, Robotik und Konnektivitätsmanagement. Unternehmen suchen nach Managed Edge-Angeboten mit vereinfachter Skalierbarkeit und reduziertem Betriebsaufwand. Anbieter priorisieren offene Architektur-Lösungen, die plattformübergreifende Kompatibilität ermöglichen. Regierungsprogramme, die auf digitale Industrialisierung abzielen, stärken die Partnerschaftsmodelle weiter. Die Service-Diversifizierung über Sektoren von Logistik bis Gesundheitswesen erweitert das adressierbare Marktpotenzial. Diese Allianzen beschleunigen die Reife des Ökosystems in regionalen Technologiekorridoren.

Marktsegmentierung

Nach Komponente

Der Markt für Edge-Rechenzentren im asiatisch-pazifischen Raum ist in Lösungen und Dienstleistungen unterteilt, wobei das Segment der Lösungen derzeit führend ist, da es eine grundlegende Rolle bei der Bereitstellung und dem Betrieb von Edge-Infrastrukturen spielt. Lösungen umfassen Hardware, Netzwerkausrüstung und Managementplattformen und dominieren den gesamten Umsatzanteil, da Unternehmen skalierbare und robuste Architekturen priorisieren. Das Dienstleistungssegment, einschließlich verwalteter und professioneller Dienstleistungen, verzeichnet das schnellste Wachstum und profitiert von der steigenden Nachfrage nach Betriebssupport, Wartung und Beratung, da Unternehmen bestrebt sind, Edge-Bereitstellungen zu optimieren und zu erweitern.

Nach Rechenzentrumstyp

Wichtige Rechenzentrumstypen in diesem Markt umfassen Unternehmens-, Managed-, Colocation-, Cloud- und Edge-Rechenzentren sowie andere spezialisierte Einrichtungen. Colocation-Edge-Rechenzentren haben den größten Marktanteil und ziehen Unternehmen an, die kosteneffiziente, skalierbare und latenzarme Optionen suchen, ohne die Last des vollständigen Eigentums. Cloud- und Edge-Rechenzentren erleben ein schnelles Wachstum und integrieren hybride Architekturen, die lokale Verarbeitung mit Cloud-Ressourcen verbinden. Die Nachfrage nach Managed-Lösungen wächst, angetrieben von KMUs, die schlüsselfertige Bereitstellungen und reduzierte Komplexität in sich schnell verändernden IT-Umgebungen wünschen.

Nach Bereitstellungsmodell

Bereitstellungsmodelle umfassen On-Premises-, Cloud-basierte und hybride Lösungen. Hybride Bereitstellungen dominieren, da sie die Notwendigkeit von Kontrolle und Sicherheit mit Skalierbarkeit und Fernverwaltung in Einklang bringen. Unternehmen übernehmen hybride Modelle, um nahtlos On-Premises-Infrastrukturen mit verteilten Edge- und Cloud-Ressourcen zu verbinden und agiles Workload-Management zu ermöglichen. Cloud-basierte Bereitstellungen gewinnen an Bedeutung dank der zunehmenden digitalen Transformation, während On-Premises-Modelle in Sektoren, die strenge Datenlokalisierung und Compliance erfordern, weiterhin eine wichtige Rolle spielen.

Nach Unternehmensgröße

Sowohl große Unternehmen als auch KMUs nutzen Edge-Rechenzentren, aber große Unternehmen stellen das dominierende Segment nach Marktanteil dar. Diese Organisationen führen die Einführung an, da sie über umfangreiche Netzwerkstrukturen, höhere Ressourcenanforderungen und den Bedarf an Echtzeitanalysen über geografisch verteilte Vermögenswerte verfügen. KMUs zeigen jedoch wachsendes Interesse und nutzen Edge als kostengünstiges, zugängliches Mittel, um digitale Fähigkeiten zu erlangen, die zuvor größeren Wettbewerbern vorbehalten waren, was das kontinuierliche Wachstum in dieser Kategorie vorantreibt.

Nach Anwendung / Anwendungsfall

Der Markt für Edge-Rechenzentren im asiatisch-pazifischen Raum unterstützt vielfältige Anwendungen, wobei Asset-Management, Kapazitätsmanagement, Leistungsüberwachung, Umweltüberwachung sowie BI und Analyse als Kernsegmente gelten. Leistungsüberwachung und Kapazitätsmanagement sind primäre Treiber, die Unternehmen helfen, die Betriebszeit zu optimieren und Ressourcen effizient zu nutzen, während sie die Zuverlässigkeit aufrechterhalten. Umweltüberwachung gewinnt an Bedeutung, da Nachhaltigkeit neue Vorschriften vorantreibt. BI und Analysen ermöglichen schnellere Geschäftseinblicke und transformieren, wie Unternehmen Echtzeitdaten in operativen Umgebungen analysieren und darauf reagieren.

Nach Endbenutzerindustrie

Wichtige Endbenutzerindustrien sind IT und Telekommunikation, BFSI, Gesundheitswesen, Einzelhandel und E-Commerce, Luft- und Raumfahrt & Verteidigung, Energie & Versorgungsunternehmen und andere. IT und Telekommunikation beanspruchen den höchsten Marktanteil, was die Dringlichkeit für latenzarme Netzwerke und hohen Datenverkehr in der digitalen Landschaft der Region widerspiegelt. Gesundheitswesen und BFSI zeigen ein schnelles Wachstum, angetrieben von Telemedizin, Datensicherheit und regulatorischen Anforderungen. Einzelhandel, E-Commerce und Energiesektoren nutzen Edge-Lösungen für nahtlose Kundeninteraktion und Netzüberwachung und unterstützen eine breite sektorale Akzeptanz.

Regionale Einblicke

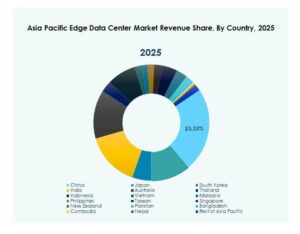

Ostasien: Marktführerschaft und Reife

Ostasien führt den Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum an und erfasst etwa 40 % des regionalen Marktanteils. China, Japan und Südkorea treiben diese Führungsrolle mit erheblichen Investitionen in 5G-Einführungen, robuster IT-Infrastruktur und politischer Unterstützung für die digitale Transformation voran. Die hohe Konzentration von Technologiegiganten und Telekommunikationsanbietern ermöglicht fortschrittliche Edge-Implementierungen zur Unterstützung von Smart Cities, autonomen Systemen und Echtzeit-Industrieautomatisierung. Diese Nationen profitieren von einem etablierten Cloud-Ökosystem, starker regulatorischer Aufsicht und branchenübergreifenden Partnerschaften, die Innovation und großflächige Edge-Integration beschleunigen.

- Zum Beispiel stellte Huawei auf dem Global Data Center Facility Summit 2025 in Dubai seine PowerPOD-Modul-Datenzentrumslösung vor, die 2,4 MW pro Container bietet und auf 3,2 MW erweiterbar ist. Das System ist darauf ausgelegt, KI-Trainingscluster, intelligentes Computing und Edge-Inferenz zu unterstützen und wurde in Zusammenarbeit mit zehn Ökosystempartnern entwickelt.

Südasien und Südostasien: Schnelles Wachstum und aufstrebende Zentren

Südasien und Südostasien machen fast 35 % des regionalen Marktes aus und repräsentieren lebendige, wachstumsstarke Zonen im asiatisch-pazifischen Edge-Datenzentrum-Markt. Indien und Singapur fungieren als primäre regionale Zentren, dank regierungsunterstützter Digitalisierungsinitiativen, Datenlokalisierungsvorschriften und zunehmender Cloud-Nutzung unter Unternehmen. Indonesien, Vietnam und Malaysia sind schnell aufstrebend, gestützt durch ihre junge Demografie, schnelle Urbanisierung und expandierende digitale Wirtschaften. Diese Regionen verzeichnen eine starke Nachfrage nach Edge-Infrastruktur in den Bereichen Fertigung, E-Commerce und Fintech, was erhebliche und nachhaltige Investitionszuflüsse antreibt.

Ozeanien und der Rest von APAC: Nischenexpansion und Infrastrukturmodernisierung

Ozeanien und der Rest von APAC machen etwa 25 % des Marktes aus, wobei Australien aufgrund fortschrittlicher Konnektivität, reifer Cloud-Service-Märkte und gut ausgestatteter Unternehmen, die hochzuverlässige Edge-Dienste verlangen, eine führende regionale Rolle spielt. Neuseeland, Thailand und die Philippinen zeigen ebenfalls stetiges Nischenwachstum, da Investitionen darauf abzielen, Altsysteme zu modernisieren und Edge-Anwendungen in ländliche und abgelegene Gebiete auszudehnen. Diese Volkswirtschaften konzentrieren sich auf die Modernisierung öffentlicher Sektor- und Versorgungsdienste sowie die Verbesserung der letzten Meile der Konnektivität, um den steigenden digitalen Erwartungen von Verbrauchern und Unternehmen gerecht zu werden.

- Zum Beispiel besitzen die Perth-Rechenzentren von NEXTDC (P1 und P2) die NVIDIA DGX-Ready-Zertifizierung für KI-Infrastruktur und flüssigkeitsgekühlte GPU-Workloads. Das Unternehmen meldete einen durchschnittlichen PUE von 1,39 im Geschäftsjahr 23, was den typischen Branchendurchschnitt von 1,7 übertrifft, wobei der P2-Standort darauf ausgelegt ist, einen PUE von bis zu 1,15 zu erreichen.

Wettbewerbseinblicke:

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

Der Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum zeichnet sich durch eine hochkompetitive Landschaft aus, in der Telekommunikationsriesen, Technologieführer und Infrastrukturspezialisten um Marktanteile kämpfen. Unternehmen wie Dell Technologies Inc. und Cisco nutzen starke Technologieportfolios in den Bereichen Netzwerke und Edge-Lösungen, während NTT und China Mobile umfangreiche Telekommunikationsinfrastrukturen nutzen, um Skalierbarkeit und Zuverlässigkeit zu bieten. Eaton Corporation, Schneider Electric SE und Rittal GmbH & Co. Kg differenzieren sich durch Energieeffizienz und fortschrittliche modulare Designs. Der Markt erlebt intensive Zusammenarbeit, strategische Partnerschaften und M&A-Aktivitäten, während die Akteure die regionale Abdeckung erweitern und neue Dienstleistungen anbieten. Es gibt Hyperscaler und lokale Spezialisten, die in skalierbare, nachhaltige und latenzarme Infrastrukturen investieren, um die steigende Nachfrage nach KI-, IoT- und 5G-Anwendungen zu decken.

Aktuelle Entwicklungen:

- Im Oktober 2025 beschleunigte Digital Edge seine Expansion im Edge-Datenzentrum-Markt im asiatisch-pazifischen Raum weiter, indem es eine Unternehmensfazilität in Höhe von IDR 5,5 Billionen (USD 325 Millionen) von der PT Bank Central Asia Tbk (BCA) sicherte, um die kontinuierliche Entwicklung von Datenzentren in Indonesien zu unterstützen. Die Finanzierung wird den Abschluss der letzten Phase der EDGE2-Anlage in Süd-Jakarta ermöglichen und die Vision des Unternehmens für eine hochmoderne, energieeffiziente Infrastruktur im schnell wachsenden indonesischen Edge-Markt vorantreiben.

- Im Mai 2025 kündigte Nippon Telegraph & Telephone (NTT) einen großen Buyout seines IT-Dienstleistungszweigs NTT Data in Höhe von 16,4 Milliarden USD an, zusammen mit einem globalen Expansionsplan für Datenzentren, der den Erwerb von Land für fast ein Gigawatt neuer Datenzentrumskapazität in sieben strategischen Märkten, einschließlich Tochigi, Japan, in der asiatisch-pazifischen Region umfasst. Diese Expansion unterstützt die wachsende Nachfrage nach KI- und Cloud-Infrastruktur.

- Im Juni 2024 eröffnete China Mobile ein neues Rechenzentrum in Peking, das mit 4.000 KI-Beschleunigerkarten ausgestattet ist und eine gesamte KI-Rechenleistung von über 1.000 Petaflops beansprucht, wobei 33 % der KI-Chips im Inland entwickelt wurden. Die Anlage erstreckt sich über 57.000 Quadratmeter und ist Teil des Netzwerks von 12 intelligenten Rechenzentren von China Mobile in ganz China.