Краткое содержание:

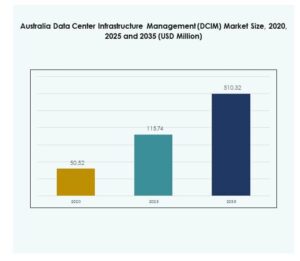

Рынок управления инфраструктурой центров обработки данных (DCIM) в Австралии был оценен в 50,52 миллиона долларов США в 2020 году, увеличился до 115,74 миллиона долларов США в 2025 году и, как ожидается, достигнет 510,32 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 17,77% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Австралии 2025 |

115,74 миллиона долларов США |

| Рынок управления инфраструктурой центров обработки данных (DCIM) в Австралии, CAGR |

17,77% |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в Австралии 2035 |

510,32 миллиона долларов США |

Рынок расширяется благодаря росту использования облачных технологий, периферийных вычислений и интеграции систем мониторинга на базе ИИ. Компании внедряют инструменты DCIM для повышения операционной эффективности, устойчивости и принятия решений на основе данных. Переход к автоматизации и модульной инфраструктуре поддерживает более разумное использование энергии и сокращение времени простоя. Это стало стратегически важным для инвесторов и предприятий, сосредоточенных на цифровой трансформации, масштабируемости инфраструктуры и долгосрочной операционной надежности.

Новый Южный Уэльс и Виктория доминируют на рынке благодаря высокой плотности центров обработки данных и развитой цифровой инфраструктуре. Сидней и Мельбурн служат ключевыми центрами для инвестиций в гипермасштабные и колокационные решения. Квинсленд и Западная Австралия становятся развивающимися регионами, которые выигрывают от растущих облачных развертываний, интеграции возобновляемых источников энергии и инициатив умных городов. Эти разработки укрепляют общенациональную связь и улучшают позицию Австралии в цифровой экосистеме Азиатско-Тихоокеанского региона.

Драйверы рынка

Быстрая цифровая трансформация, стимулирующая эффективность и автоматизацию центров обработки данных

Рынок управления инфраструктурой центров обработки данных (DCIM) в Австралии растет благодаря повсеместной цифровой трансформации и внедрению облачных технологий. Организации инвестируют в передовые инструменты мониторинга для управления распределенными центрами обработки данных и снижения операционных затрат. Автоматизированные системы повышают энергоэффективность и сокращают время простоя. Компании используют аналитику в реальном времени для управления ИТ-активами и повышения надежности обслуживания. Спрос на умный мониторинг соответствует целям устойчивого развития. Интеграция ИИ и Интернета вещей улучшает предиктивное обслуживание. Предприятия модернизируют устаревшую инфраструктуру для поддержки новых рабочих нагрузок. Это становится критически важным фактором устойчивости и масштабируемости цифрового бизнеса.

Интеграция технологий ИИ и Интернета вещей, улучшающая предиктивное и адаптивное управление

Внедрение ИИ и Интернета вещей в платформы управления инфраструктурой центров обработки данных (DCIM) меняет способ работы объектов. Умные датчики и аналитические инструменты предоставляют информацию о температуре, энергопотреблении и использовании емкости. Предсказательные модели позволяют операторам предотвращать сбои в системе до их возникновения. Автоматизация на основе ИИ снижает необходимость ручного вмешательства и повышает точность операций. Облачные панели управления улучшают процесс принятия решений, объединяя данные о производительности. Оптимизация энергопотребления с помощью машинного обучения улучшает устойчивость. Компании используют эти инновации для соответствия мировым энергетическим стандартам. Это укрепляет долгосрочную конкурентоспособность на рынке цифровой инфраструктуры.

- Например, в июне 2024 года компания Equinix Australia объявила о вложении 240 миллионов австралийских долларов в расширение инфраструктуры, готовой к ИИ, в своих центрах обработки данных в Сиднее и Мельбурне, улучшая высокопроизводительные гибридные среды и позволяя австралийским предприятиям развертывать частные модели ИИ с улучшенным контролем данных, конфиденциальностью и безопасностью.

Растущие инициативы по устойчивому развитию и развитие зеленых центров обработки данных

Австралия сосредоточена на возобновляемой энергии и углеродной нейтральности, что стимулирует устойчивую работу центров обработки данных. Организации внедряют DCIM для мониторинга энергопотребления и снижения воздействия на окружающую среду. Мониторинг энергопотребления в реальном времени поддерживает соответствие стандартам ESG. Инструменты DCIM помогают оптимизировать охлаждение и улучшать показатели PUE. Интеграция зеленой энергии повышает надежность системы и экономическую эффективность. Объекты, работающие на возобновляемых источниках энергии, привлекают как государственные, так и частные инвестиции. Стратегии устойчивого развития улучшают корпоративную репутацию и уверенность на рынке. Это позиционирует решения DCIM как жизненно важные для управления низкоуглеродной цифровой инфраструктурой.

- Например, платформа мониторинга электроэнергии в реальном времени компании Numen помогла австралийскому центру обработки данных достичь улучшения эффективности использования энергии (PUE) на 56%, сэкономив 150 000 австралийских долларов на ежегодных затратах на энергию и сократив выбросы углерода на 980 тонн, как задокументировано в опубликованном кейсе Numen о производительности устойчивого центра обработки данных.

Рост инфраструктуры на границе и расширение облачных технологий по всей стране

Расширение центров обработки данных на границе и в облаке ускоряет внедрение на рынке. Бизнесу требуются среды с низкой задержкой для критически важных приложений. DCIM обеспечивает централизованную видимость в гибридных архитектурах. Инструменты удаленного управления обеспечивают стабильную производительность в распределенных сетях. Рост проектов умных городов и 5G стимулирует инвестиции в инфраструктуру. Компании используют DCIM для поддержания времени безотказной работы в быстрорастущих объектах. Координация на нескольких площадках укрепляет планирование восстановления после катастроф. Это обеспечивает оперативную гибкость для бизнеса, нацеленного на предоставление цифровых услуг по всей стране.

Тенденции рынка

Переход к оптимизации инфраструктуры, управляемой ИИ и автоматизированной

Системы DCIM, управляемые ИИ, революционизируют управление центрами обработки данных в Австралии. Интеллектуальные алгоритмы оптимизируют охлаждение, энергопотребление и использование пространства. Автоматизация позволяет проактивно обнаруживать неисправности и распределять ресурсы. Самообучающиеся системы анализируют шаблоны использования для снижения энергопотребления. Операторы получают выгоду от сокращения времени простоя и увеличения срока службы оборудования. Интеграция ИИ снижает зависимость от человека и повышает масштабируемость. Предсказательные инсайты позволяют лучше планировать активы и прогнозировать. Это сигнализирует о долгосрочном переходе к саморегулирующимся экосистемам цифровой инфраструктуры.

Увеличение внедрения облачных DCIM, обеспечивающего масштабируемость и гибкость

Облачные платформы DCIM набирают популярность благодаря своей экономичности и доступности. Предприятия предпочитают облачное развертывание для получения обновлений в реальном времени и беспрепятственной масштабируемости. Эти платформы поддерживают мониторинг в нескольких локациях через централизованные интерфейсы. Облачные инструменты легко интегрируются с гибридными IT-средами. Бизнес использует их для управления быстрорастущими рабочими нагрузками и удаленными активами. Гибкость в развертывании поддерживает принятие решений на основе данных. Поставщики услуг используют облачные DCIM для более быстрых циклов внедрения. Это отражает растущую тенденцию к адаптивному и унифицированному контролю инфраструктуры.

Фокус на модульные и масштабируемые решения DCIM в центрах обработки данных

Спрос на модульную архитектуру DCIM растет для поддержки изменяющихся объемов данных. Масштабируемые системы позволяют быстро расширяться без нарушения операций. Модульные решения улучшают совместимость с разнообразными аппаратными экосистемами. Бизнес принимает их для защиты инвестиций в инфраструктуру на будущее. Масштабируемые модели способствуют бесшовной интеграции с технологиями AI и IoT. Эта тенденция улучшает управление производительностью и капитальную эффективность. Предприятия выбирают модульные DCIM, чтобы соответствовать гибридным моделям развертывания. Это подчеркивает важность адаптивности в современных операциях центров обработки данных.

Растущее внимание к кибербезопасности и управлению данными в управлении инфраструктурой

Кибербезопасность становится центральной в стратегиях внедрения DCIM. Компании интегрируют продвинутые методы шифрования и контроля доступа в системы управления. Безопасные платформы защищают чувствительные данные инфраструктуры от утечек. Соответствие национальным стандартам кибербезопасности укрепляет доверие инвесторов. Бизнес полагается на зашифрованную телеметрию для безопасных операций. Непрерывные аудиты обеспечивают соответствие политике и снижение угроз. Рамки управления данными направляют безопасное обращение с данными о производительности. Это повышает уверенность в цифровой трансформации в критически важных секторах инфраструктуры.

Проблемы рынка

Высокие затраты на внедрение и сложность интеграции в гибридных средах

Рынок управления инфраструктурой центров обработки данных (DCIM) в Австралии сталкивается с проблемами из-за высоких затрат на развертывание и барьеров интеграции. Внедрение требует согласования между устаревшими и современными системами, что увеличивает сложность. Мелкие предприятия испытывают трудности с обоснованием капитальных затрат на инструменты DCIM. Совместимость между поставщиками остается ограниченной, создавая пробелы в совместимости между аппаратным и программным обеспечением. Требования к обучению добавляют дополнительную операционную нагрузку. Настройка платформ для различных типов инфраструктуры увеличивает расходы. Бизнес сталкивается с задержками в возврате инвестиций из-за фрагментированных развертываний. Это замедляет внедрение в сегментах, чувствительных к затратам, несмотря на долгосрочные выгоды в эффективности.

Недостаток квалифицированных кадров и ограниченная стандартизация в центрах обработки данных

Недостаток квалифицированных специалистов по DCIM тормозит рост сектора. Операторы часто не имеют опыта для управления продвинутыми инструментами мониторинга. Отсутствие единых операционных стандартов приводит к непоследовательным результатам производительности. Фрагментированные нормативные рамки добавляют сложности для многонациональных операторов. Программы обучения кадров ограничены по масштабу и охвату. Бизнес полагается на внешних поставщиков услуг для заполнения технических пробелов. Нехватка навыков увеличивает затраты на обслуживание и операционные риски. Это ограничивает масштабируемость для организаций, стремящихся к быстрому цифровому расширению.

Возможности рынка

Расширение периферийных дата-центров и рост инвестиций в цифровую инфраструктуру

Быстрый рост периферийных дата-центров создает новые возможности для поставщиков DCIM. Предприятия нуждаются в инструментах, обеспечивающих операционную согласованность в распределенных сетях. Инвестиции в инфраструктуру 5G, IoT и AI стимулируют спрос на передовые системы мониторинга. Поддерживаемые правительством цифровые инициативы привлекают глобальных технологических инвесторов. Масштабируемость в гибридных средах делает DCIM предпочтительным решением. Местные поставщики выигрывают от стратегий региональной диверсификации. Это укрепляет позицию Австралии как ключевого цифрового центра в Азиатско-Тихоокеанском регионе.

Инновации в устойчивых и AI-управляемых решениях DCIM для зеленых дата-центров

Растущий спрос на энергоэффективные операции стимулирует инновации в области AI-управляемых и экологически чистых решений DCIM. Компании разрабатывают системы, оптимизирующие использование ресурсов и сокращающие выбросы. Зеленые дата-центры интегрируют возобновляемую энергию с умной автоматизацией. AI позволяет вносить изменения в режиме реального времени для оптимальной энергетической эффективности. Поставщики сосредоточены на прозрачной отчетности по устойчивости и инструментах соблюдения норм. Устойчивые практики привлекают инвесторов, ищущих портфели, соответствующие ESG. Это укрепляет лидерство страны в инновациях низкоуглеродной цифровой инфраструктуры.

Сегментация рынка

По компонентам

Решения доминируют на рынке управления инфраструктурой дата-центров (DCIM) в Австралии с наибольшей долей. Они включают платформы мониторинга, аналитики и визуализации, поддерживающие операционную оптимизацию. Сегмент услуг растет из-за увеличения спроса на интеграцию и обслуживание. Бизнес уделяет приоритетное внимание масштабируемым решениям для гибридных дата-сред. Совместимость с облаком повышает принятие в различных отраслях. Продвинутые инструменты обеспечивают всестороннюю видимость управления энергией и активами. Непрерывные обновления улучшают интероперабельность. Это укрепляет долгосрочные цели эффективности и устойчивости для конечных пользователей.

По типу дата-центра

Корпоративные дата-центры занимают наибольшую долю рынка из-за их обширных инфраструктурных потребностей. Эти объекты уделяют приоритетное внимание автоматизации и централизованному мониторингу для улучшения производительности. Управляемые и колокационные периферийные дата-центры демонстрируют быстрый рост. Переход к гибридным средам стимулирует спрос на гибкие решения DCIM. Облачные и периферийные центры поддерживают AI и IoT приложения, требующие низкой задержки. Поставщики сосредоточены на модульных и масштабируемых решениях. Это обеспечивает операционную надежность в расширяющихся инфраструктурных сетях.

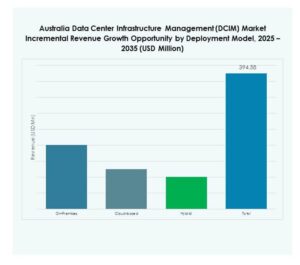

По модели развертывания

Облачное развертывание лидирует на рынке благодаря легкой масштабируемости и низким первоначальным затратам. Бизнес предпочитает гибкие решения, позволяющие удаленный мониторинг и быструю интеграцию. Модели на месте остаются важными для секторов, придающих приоритет безопасности данных. Гибридные модели набирают популярность для балансировки контроля и масштабируемости. Предприятия внедряют DCIM для повышения видимости в различных средах. Поставщики услуг предоставляют непрерывные обновления через облачные интерфейсы. Это поддерживает эффективное использование активов и операционную устойчивость для динамических рабочих нагрузок.

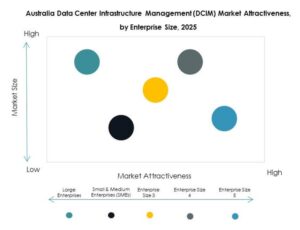

По размеру предприятия

Крупные предприятия доминируют в сегменте из-за их сложных инфраструктурных экосистем. Эти организации требуют продвинутой аналитики и отслеживания производительности в реальном времени. МСП быстро принимают легковесные платформы DCIM для снижения затрат. Интеграция с облаком позволяет малым предприятиям эффективно конкурировать. Предприятия инвестируют в обучение и квалифицированную рабочую силу для оптимального использования. Повышенная видимость активов поддерживает лучшее планирование емкости. Это укрепляет конкурентоспособность и операционную устойчивость в различных размерах бизнеса.

По применению / случаю использования

Мониторинг энергопотребления занимает доминирующую позицию, обусловленную потребностью в оптимизации энергии. Приложения для управления активами и мощностями следуют за ним с широким внедрением в различных секторах. Экологический мониторинг обеспечивает соблюдение энергетических стандартов. Инструменты BI и аналитики помогают в предсказательном обслуживании и отслеживании эффективности. Компании внедряют DCIM для поддержки принятия решений в реальном времени. Интеграция между приложениями повышает продуктивность и время безотказной работы. Это способствует управлению операциями на основе данных и согласованию с принципами устойчивого развития.

По отраслям конечных пользователей

Сектор ИТ и телекоммуникаций лидирует на рынке DCIM в Австралии благодаря значительным инвестициям в инфраструктуру. BFSI и здравоохранение следуют за ним, требуя безопасных и соответствующих операций. Розничная торговля и электронная коммерция внедряют DCIM для повышения эффективности логистики. Аэрокосмический, оборонный и энергетический секторы используют его для обеспечения надежности операций. Коммунальные службы внедряют мониторинг для операций с данными, подключенными к сети. Поставщики адаптируют решения для конкретных отраслей для соблюдения норм и автоматизации. Это расширяет проникновение DCIM в критически важные сектора национального значения.

Региональные инсайты

Новый Южный Уэльс лидирует на рынке с высокой концентрацией гипермасштабных объектов (41%)

Новый Южный Уэльс лидирует на рынке управления инфраструктурой центров обработки данных (DCIM) в Австралии с долей 41%. В Сиднее расположены несколько гипермасштабных и колокационных центров, работающих на возобновляемой энергии. Стратегическая близость к подводным кабелям улучшает подключение. Глобальные провайдеры облачных услуг предпочитают этот регион за его сетевую устойчивость. Государственные стимулы поддерживают инициативы по модернизации данных. Компании в регионе используют DCIM для оптимизации энергии и операций. Он остается крупнейшим цифровым и экономическим центром страны.

- Например, в августе 2025 года компания NEXTDC объявила о планах разработать 850 МВт новой мощности центров обработки данных в Сиднее в рамках инвестиционной стратегии на сумму 15 миллиардов австралийских долларов на следующее десятилетие, позиционируя Сидней как глобальный гипермасштабный и облачный центр с несколькими объектами, стратегически подключенными к основным подводным кабельным сетям для улучшения международной связи.

Виктория становится вторичным центром роста с расширяющейся облачной инфраструктурой (28%)

Виктория занимает 28% рыночной доли благодаря расширяющейся облачной экосистеме Мельбурна. Регион сосредоточен на строительстве, ориентированном на устойчивое развитие, и интеграции возобновляемой энергии. Операторы центров обработки данных инвестируют в системы DCIM с поддержкой ИИ для повышения времени безотказной работы. Высокая плотность предприятий стимулирует внедрение управляемых услуг. Государственные цифровые инициативы поддерживают уверенность в инвестициях. Растущая технологическая экосистема укрепляет его региональное значение. Это позиционирует Викторию как ключевой центр для будущего роста цифровой инфраструктуры.

- Например, в сентябре 2022 года компания Equinix завершила расширение своего центра обработки данных ME2 в Мельбурне на сумму 23 миллиона австралийских долларов, увеличив общую площадь колокации до 4,070 квадратных метров и емкость шкафов до 1,500, с прямым подключением к основным облачным провайдерам, таким как Microsoft, Oracle и Google, и планами дальнейшего расширения объекта до 3,000 шкафов.

Квинсленд и Западная Австралия набирают обороты благодаря развертыванию на периферии и в регионах (19%)

Квинсленд и Западная Австралия совместно составляют 19% рыночной доли. Оба региона испытывают растущий спрос на периферийные дата-центры, поддерживающие удаленные отрасли. Горнодобывающий и энергетический секторы инвестируют в DCIM для обеспечения безопасной и эффективной работы. Поставщики облачных услуг расширяются в этих областях для снижения задержек. Инфраструктурные проекты согласуются с целями развития умных городов. Местные партнерства позволяют ускорить циклы внедрения. Это повышает региональную устойчивость и децентрализацию инфраструктуры по всей Австралии.

Конкурентные инсайты:

- NEXTDC Ltd.

- Macquarie Telecom Group

- Vocus Group Ltd.

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Рынок управления инфраструктурой дата-центров в Австралии (DCIM) характеризуется сильной конкуренцией среди глобальных и местных игроков, предлагающих масштабируемые, энергоэффективные и поддерживаемые ИИ платформы управления. Он движим поставщиками, расширяющими облачные и гибридные портфели DCIM для удовлетворения растущего спроса на автоматизацию и устойчивость. Компании, такие как Schneider Electric, Siemens и ABB, сосредоточены на интегрированных системах оптимизации питания и охлаждения. Местные поставщики, такие как NEXTDC и Macquarie Telecom, делают акцент на высокоплотные, работающие на возобновляемых источниках энергии объекты с передовыми инструментами мониторинга. Cisco и Eaton предлагают сетевые и интеллектуальные решения для управления энергией, которые улучшают видимость инфраструктуры. Huawei инвестирует в аналитические системы на базе ИИ и инновации модульных дата-центров. Это отражает рынок, движущийся к интеллектуальным, автоматизированным и ориентированным на устойчивость инфраструктурным экосистемам.

Последние разработки:

- В сентябре 2025 года UCS Group заключила партнерство с Schneider Electric для развертывания интеллектуальных микросетевых систем по всей Австралии, интегрирующих солнечную энергию, накопление энергии в батареях и оптимизацию на базе ИИ для поддержки автономного управления энергией.

- В июне 2025 года Schneider Electric запустила новые решения для высокоплотных дата-центров, включая предварительно собранный модульный EcoStruxure Pod и обновленные системы стоек EcoStruxure, созданные для архитектур ИИ и ВВП, повышая гибкость инфраструктуры и эффективность охлаждения.