الملخص التنفيذي:

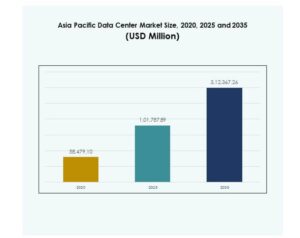

تم تقييم حجم سوق مراكز البيانات في منطقة آسيا والمحيط الهادئ بقيمة 58,479.10 مليون دولار أمريكي في عام 2020 إلى 1,01,787.89 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,12,367.26 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.79% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في آسيا والمحيط الهادئ 2025 |

USD 1,01,787.89 Million |

| سوق مراكز البيانات في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

11.79% |

| حجم سوق مراكز البيانات في آسيا والمحيط الهادئ 2035 |

USD 3,12,367.26 Million |

يتم تحفيز السوق من خلال التبني السريع للخدمات السحابية، والذكاء الاصطناعي، وإنترنت الأشياء، وتقنيات الجيل الخامس. تركز الشركات على المرافق الهجينة والضخمة لإدارة الأعباء المتزايدة وضمان القابلية للتوسع. الابتكار في الأتمتة وكفاءة الطاقة والتصاميم المعيارية يحسن من مرونة العمليات. تدعم الحكومات في جميع أنحاء المنطقة تطوير البنية التحتية الرقمية بنشاط، مما يخلق مناخ استثماري قوي. تستفيد الشركات من الاتصال المتقدم والدعم التنظيمي والطلب المتزايد على الخدمات الآمنة ومنخفضة التأخير، مما يجعل السوق ذو أهمية استراتيجية للاعبين العالميين والإقليميين.

جغرافياً، تهيمن شرق آسيا بسبب الاستثمارات القوية في الصين واليابان وكوريا الجنوبية، مدعومة بالاتصال المتقدم وطلب الشركات. تنمو جنوب آسيا وجنوب شرق آسيا بسرعة، حيث تجذب الهند وإندونيسيا وفيتنام التوسع الضخم ونمو الاستضافة المشتركة من خلال السياسات المواتية واعتماد الخدمات الرقمية المتزايد. تعمل أوقيانوسيا، بقيادة أستراليا، كمركز استراتيجي مع اتصال عالمي قوي ودمج متجدد، مما يعزز النظرة المستقبلية للسوق الإقليمي.

محركات السوق

التبني المتزايد للمنصات السحابية المتقدمة والبنية التحتية الرقمية

يتم تحفيز سوق مراكز البيانات في آسيا والمحيط الهادئ من خلال التبني الواسع للمنصات السحابية المتقدمة والاستراتيجيات الرقمية الأولى عبر الصناعات. تقوم الشركات بنشر مرافق ضخمة وهجينة لتلبية متطلبات تخزين ومعالجة البيانات المتزايدة. يتم دعمها من خلال الاستثمارات العامة والخاصة التي تركز على البنية التحتية القابلة للتوسع وعالية الأداء. يعزز الاستخدام المتزايد للذكاء الاصطناعي وإنترنت الأشياء والجيل الخامس الطلب على النظم البيئية للبيانات الحديثة. تشجع الحكومات المبادرات الرقمية من خلال الدعم السياسي والتمويل، مما يسرع من تطوير البنية التحتية. تجذب الأهداف القوية للتحول الرقمي اللاعبين التكنولوجيين المتعددين الجنسيات. يرى المستثمرون في هذا أساساً لنمو الإيرادات المستدام.

- على سبيل المثال، في سبتمبر 2025، افتتحت Equinix أول مركز بيانات جاهز للذكاء الاصطناعي في تشيناي، الهند (CN1)، باستثمار أولي قدره 69 مليون دولار لدعم 800 خزانة من السعة، وسعة إجمالية تصل إلى 4,250 خزانة. يضمن المرفق وقت تشغيل بنسبة 99.999% واتصال سحابي هجين متقدم.

الابتكار السريع في تصميم مراكز البيانات والعمليات المستدامة

يشكل الطلب المتزايد على العمليات المستدامة وذات الكفاءة في استخدام الطاقة اتجاه تصميم البنية التحتية. يعكس سوق مراكز البيانات في آسيا والمحيط الهادئ الابتكار من خلال أنظمة التبريد المتقدمة، ودمج الطاقة المتجددة، والتصاميم المعيارية. يهدف المشغلون إلى تحقيق قيم أقل لفعالية استخدام الطاقة من خلال الاستفادة من التقنيات الخضراء. تركز الشركات على مرافق مرنة لدعم الأعباء الحرجة. يدفع التركيز القوي على كفاءة التكلفة الأتمتة وأنظمة المراقبة المدعومة بالذكاء الاصطناعي. تنشأ نماذج أعمال جديدة من الأعباء عالية الكثافة والنشر على الحافة. يفضل المستثمرون المشاريع التي تجمع بين الاستدامة والقابلية للتوسع. يعزز هذا الديناميكية الاستقرار التشغيلي على المدى الطويل.

تحول احتياجات الصناعة نحو البنية التحتية المرنة والقابلة للتوسع

توسع الشركات البنية التحتية لدعم نمو التجارة الإلكترونية والتكنولوجيا المالية والخدمات المصرفية الرقمية. يعالج سوق مراكز البيانات في آسيا والمحيط الهادئ هذه الاحتياجات من خلال تقديم حلول آمنة وقابلة للتوسع. يرتفع الطلب على الخدمات الهجينة والاستضافة المشتركة حيث تعطي الشركات الأولوية للمرونة والتحكم في التكاليف. يصمم المشغلون مراكز بيانات مرنة للتعامل مع الأعباء المتقلبة بفعالية. تخلق التدابير الأمنية والامتثال القوية الثقة بين الصناعات ذات البيانات الحساسة. يضمن الاعتماد المتزايد على المرافق الحافة تقليل التأخير في تقديم الخدمات. تسرع الشركات السحابية الأصلية من الاعتماد الإقليمي. يضع هذا التحول السوق كمركز استراتيجي للعمليات العالمية.

- على سبيل المثال، توسعت الاستفادة المتعاقد عليها مع عملاء NEXTDC بمقدار 72.2 ميجاوات خلال السنة المالية 25، لتصل إلى إجمالي قدرة نشر تبلغ 244.8 ميجاوات لدعم التوسع الحرج عبر التجارة الإلكترونية والخدمات الرقمية المالية.

الأهمية الاستراتيجية للمستثمرين الإقليميين والعالميين

يقدم سوق مراكز البيانات في آسيا والمحيط الهادئ فرصاً قوية للمستثمرين العالميين الباحثين عن التوسع السريع. تشجع السياسات المواتية الشراكات الدولية وبناء البنية التحتية. يدعم نظاماً بيئياً متنوعاً من مقدمي الخدمات السحابية والشركات وبائعي التكنولوجيا. يوسع النمو السكاني القوي والاختراق الرقمي من إمكانات السوق. يختار اللاعبون المتعددون الجنسيات مراكز إقليمية مثل سنغافورة والهند وأستراليا للاستثمارات في مراكز البيانات. يصبح مركزياً لمشاريع الاتصال عبر الحدود التي تربط آسيا بأوروبا وأمريكا الشمالية. تعزز التدفقات الرأسمالية طويلة الأجل المزايا التنافسية. يجعل هذا السوق حجر الزاوية لاستراتيجيات النمو الرقمي العالمية.

اتجاهات السوق

توسع مرافق الحافة لدعم التطبيقات منخفضة التأخير

يدفع صعود إنترنت الأشياء والخدمات في الوقت الحقيقي نشر الحافة. يشهد سوق مراكز البيانات في آسيا والمحيط الهادئ نمواً في المرافق الأصغر والموزعة بالقرب من المستخدمين النهائيين. تقلل مراكز بيانات الحافة من التأخير وتحسن جودة الخدمة عبر قطاعات مثل الاتصالات والتجزئة. تستخدمها الشركات لتمكين المركبات الذاتية القيادة والواقع المعزز/الواقع الافتراضي والأتمتة الصناعية. يشتد الطلب الإقليمي في المناطق الحضرية ذات الكثافة السكانية العالية. توفر هذه المرافق توسعاً مرناً للأعباء المحلية. يتبنى المشغلون البناء المعياري للنشر السريع. يعزز هذا أهمية المرافق الصغيرة والمعيارية في المشهد الرقمي.

التكامل المتزايد للذكاء الاصطناعي في إدارة مراكز البيانات

تحول الأتمتة المدفوعة بالذكاء الاصطناعي مستويات الكفاءة عبر البنية التحتية. يتبنى سوق مراكز البيانات في آسيا والمحيط الهادئ الذكاء الاصطناعي للصيانة التنبؤية وتحسين الطاقة وإدارة الأعباء. تكتشف الأنظمة الذكية الشذوذات وتعزز وقت التشغيل للعمليات الحرجة. يحسن المشغلون تخصيص الموارد من خلال نماذج التعلم الآلي. يتطلب التعقيد المتزايد للأعباء أدوات تنسيق متقدمة. يقلل التكامل مع الذكاء الاصطناعي من تكاليف التشغيل ويعزز أهداف الاستدامة. تعطي الشركات الأولوية للمنصات المدعومة بالذكاء الاصطناعي لإدارة البيئات الهجينة. يخلق هذا مزايا تنافسية للمشغلين الذين يتبنون أطر الأتمتة المتقدمة.

اعتماد الطاقة المتجددة والالتزامات المحايدة للكربون

تولي مراكز البيانات الأولوية للاستدامة لتلبية المتطلبات التنظيمية وتوقعات المستثمرين. يعتمد سوق مراكز البيانات في آسيا والمحيط الهادئ بشكل متزايد على مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية والطاقة المائية. يوقع المشغلون اتفاقيات شراء الطاقة طويلة الأجل لتأمين إمدادات الطاقة الخضراء. تتبنى المرافق أنظمة استرداد الحرارة وتقنيات التبريد المتقدمة. تشجع الحكومات الالتزامات المحايدة للكربون من خلال تحديد أهداف واضحة. تفضل الشركات مقدمي الخدمات المتوافقين مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية. يطلق اللاعبون الكبار مشاريع بدمج كامل للطاقة المتجددة. يضع هذا المنطقة كمركز لنمو البنية التحتية المستدامة.

تعزيز الاتصال عبر الحدود من خلال الاستثمارات في الكابلات البحرية

تعزز شبكات الكابلات البحرية المتوسعة الاتصال العالمي. يستفيد سوق مراكز البيانات في آسيا والمحيط الهادئ من تحسين عرض النطاق الترددي عبر المناطق والقدرة الدولية. تربط الاستثمارات جنوب شرق آسيا واليابان وأستراليا بأمريكا الشمالية وأوروبا. تدعم هذه الطرق الطلب المتزايد على الخدمات السحابية والبث. يضمن البنية التحتية القوية للألياف اتصالات أسرع وأكثر موثوقية. تعطي الشركات الضخمة الأولوية لمراكز البيانات بالقرب من محطات هبوط الكابلات. تنشأ الشراكات بين شركات الاتصالات والشركات الضخمة والحكومات. يعزز هذا من مكانة المنطقة كبوابة رقمية تربط الأسواق العالمية.

تحديات السوق

التكاليف العالية للبنية التحتية والاحتياجات المعقدة للطاقة عبر المناطق المتنوعة

يواجه سوق مراكز البيانات في آسيا والمحيط الهادئ تحديات من النفقات الرأسمالية العالية للأراضي والمعدات والتقنيات المستدامة. يدير المشغلون متطلبات الطاقة المتزايدة التي تضغط على الشبكات المحلية في الاقتصادات سريعة النمو. تنشأ التعقيدات من ضمان إمدادات متجددة غير منقطعة في المناطق الأقل تطوراً. يتطلب بناء مرافق كبيرة ومتوافقة استثمارات كبيرة في التبريد والطاقة والأمن. يواجه المستثمرون عدم اليقين بسبب تقلب تكاليف البناء. تفرض الحكومات قواعد تقسيم صارمة، مما يضيف عقبات تنظيمية. يخلق هذا ضغطاً على المشغلين الأصغر الذين يتنافسون ضد مقدمي الخدمات الضخمة العالمية. تظل الاستدامة المالية مصدر قلق للتوسع طويل الأجل.

تهديدات الأمن السيبراني وتعقيد التنظيم عبر الحدود

تشكل التهديدات السيبرانية المتزايدة مخاطر كبيرة على سرية البيانات واستمرارية الخدمة. يجب على سوق مراكز البيانات في آسيا والمحيط الهادئ الامتثال للوائح الوطنية المتنوعة بشأن حماية البيانات والسيادة. يكافح المشغلون مع المعايير المتفاوتة عبر البلدان. يزيد تعزيز الدفاعات ضد هجمات الفدية وDDoS من تكاليف التشغيل. تطلب الشركات الامتثال الصارم، مما يتطلب مراقبة مستمرة وأطر أمنية متقدمة. تعيق القواعد الإقليمية المجزأة التعاون عبر الحدود. تفرض الحكومات سياسات صارمة على مرونة البنية التحتية الحرجة. يبرز هذا التحدي المتمثل في الحفاظ على العمليات الآمنة والامتثال عبر مشهد مجزأ.

فرص السوق

إمكانات قوية في الاقتصادات الناشئة مع برامج التحول الرقمي

توفر الاقتصادات الناشئة مثل الهند وإندونيسيا وفيتنام فرص نمو كبيرة. يستفيد سوق مراكز البيانات في آسيا والمحيط الهادئ من زيادة اعتماد الهواتف الذكية وتوسع التجارة الإلكترونية وأنظمة الدفع الرقمية. تقدم الحكومات أطر دعم لجذب الاستثمار الأجنبي. تطلب الشركات نماذج الاستضافة المشتركة والهجينة لخفض التكاليف وتوسيع النطاق. يطلق مقدمو الخدمات السحابية الإقليميون خدمات مخصصة للشركات المحلية. تركز مشاريع البنية التحتية على سد الفجوات الرقمية. يتيح هذا المشاركة طويلة الأجل من المستثمرين العالميين والمحليين. يسرع النمو السكاني القوي الطلب على الخدمات المحلية.

توسع تطبيقات الذكاء الاصطناعي والجيل الخامس والحافة يخلق طلباً جديداً على البنية التحتية

تسرع الشركات من نشر حلول مدفوعة بالذكاء الاصطناعي والجيل الخامس، مما يتطلب بنية تحتية قابلة للتوسع. يعالج سوق مراكز البيانات في آسيا والمحيط الهادئ هذه الاحتياجات من خلال دعم الأعباء عالية الكثافة. تكتسب مرافق الحافة زخماً للأنظمة الذاتية والأتمتة الصناعية. توسع الشركات التكنولوجية المتعددة الجنسيات مراكز معالجة البيانات لإدارة الأعباء المتزايدة للذكاء الاصطناعي. تتعاون شركات الاتصالات مع مقدمي الخدمات الضخمة لنشر البنية التحتية الموزعة. تخلق الشركات السحابية الأصلية طلباً على التوسع السريع عبر المناطق. تشجع الحكومات اعتماد الذكاء الاصطناعي من خلال السياسات الداعمة. يعزز هذا الآفاق للمستثمرين الذين يستهدفون الأعباء الجيل التالي.

تقسيم السوق

حسب المكون

يمتلك العتاد الحصة الأكبر، مدفوعاً بالطلب على الخوادم والتخزين والشبكات. يستفيد سوق مراكز البيانات في آسيا والمحيط الهادئ من زيادة اعتماد الأرفف والطاقة وأنظمة التبريد والأمن. تعطي الشركات الأولوية للكفاءة والموثوقية، مما يخلق ترقيات مستمرة للبنية التحتية المادية. ينمو اعتماد البرمجيات مع أدوات إدارة البنية التحتية للمراكز الافتراضية وأدوات التنسيق التي تدعم الإدارة. تكمل الخدمات مثل التكامل والخدمات المدارة والاستشارات توسع البنية التحتية. يقود مزيج من هيمنة العتاد والأتمتة البرمجية النمو المتوازن. يعكس هذا نظاماً بيئياً قوياً يمتد عبر البنية التحتية الأساسية والحلول المتقدمة.

حسب نوع مركز البيانات

تهيمن المرافق الضخمة، مدعومة بمقدمي الخدمات السحابية العالميين الذين يتوسعون عبر المنطقة. يشهد سوق مراكز البيانات في آسيا والمحيط الهادئ نمواً في مراكز الاستضافة المشتركة والمراكز المؤسسية جنباً إلى جنب مع النشر المعياري والحافة. تخدم مراكز البيانات السحابية والإنترنت الشركات الرقمية الأولى. ترتفع المرافق الضخمة في المراكز الناضجة، بينما تكتسب المراكز المعيارية زخماً في الاقتصادات الناشئة. diversifies المشغلون المحافظ لتلبية احتياجات العملاء المتنوعة. يعزز الطلب على النماذج المرنة جاذبية الاستثمار. يضع هذا المراكز الضخمة والسحابية كركائز رئيسية للتوسع الإقليمي.

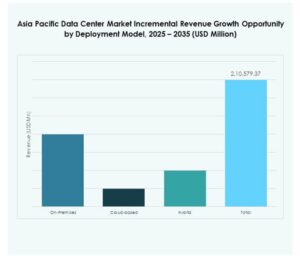

حسب نموذج النشر

يقود النشر الهجين النمو، مما يعكس توازن الشركات بين التحكم والقابلية للتوسع. يشهد سوق مراكز البيانات في آسيا والمحيط الهادئ أيضاً زيادة في اعتماد السحابة في التجارة الإلكترونية والاتصالات. يظل