エグゼクティブサマリー:

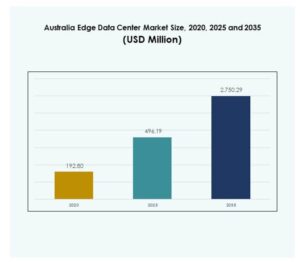

オーストラリアのエッジデータセンターマーケットの規模は、2020年に1億9,280万米ドルと評価され、2025年には4億9,619万米ドルに達し、2035年には27億5,029万米ドルに達すると予測されており、予測期間中のCAGRは18.51%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| オーストラリアエッジデータセンターマーケット規模 2025 |

4億9,619万米ドル |

| オーストラリアエッジデータセンターマーケット、CAGR |

18.51% |

| オーストラリアエッジデータセンターマーケット規模 2035 |

27億5,029万米ドル |

市場は、広範な5G展開、IoT統合、AI駆動のアプリケーションによって急速に拡大しています。企業はデータ処理速度を向上させ、遅延を減らし、ユーザーエクスペリエンスを向上させるためにエッジインフラを採用しています。これは、リアルタイム分析とローカライズされたクラウドソリューションを可能にすることで、通信、金融、医療などの主要産業を支援しています。オーストラリアのエッジデータセンターマーケットは、デジタルトランスフォーメーションとエネルギー効率の高い技術を活用しようとする投資家にとって戦略的な拠点となっています。

ニューサウスウェールズ州とビクトリア州は、先進的な接続インフラと強力な企業プレゼンスにより市場をリードしています。西オーストラリア州とクイーンズランド州は、再生可能エネルギーを利用した施設とスマート産業プロジェクトによって支えられ、地域の成長センターとして浮上しています。データネットワークへの投資の増加と持続可能性を重視した運営が全国的なインフラを強化しています。エッジ展開の地理的広がりにより、オーストラリアはアジア太平洋地域でデジタルおよびクラウド対応経済のリーダーとしての地位を確立しています。

市場の推進要因

5Gインフラの拡大とデータローカライゼーションの取り組み

オーストラリアにおける5Gネットワークの展開は、低遅延コンピューティングの需要を加速させています。通信プロバイダーとクラウドオペレーターは、IoT、AR/VR、AIアプリケーションの接続性を向上させるために分散型エッジノードを拡大しています。オーストラリアのエッジデータセンターマーケットは、政府支援のデジタルトランスフォーメーションプログラムとデータ主権に対する企業の関心の高まりから恩恵を受けています。これは、金融、医療、物流などの産業における重要な運営をサポートしています。エッジ施設は、データ処理をソースに近づけることで、応答時間とネットワークの信頼性を向上させます。企業は、コンプライアンスとパフォーマンスのニーズを満たすためにローカライズされたデータストレージを使用しています。投資家は成長のために高速接続ゾーンに焦点を当てています。5Gエコシステムの拡大は、市場のスケーラビリティを引き続き促進します。

- 例えば、オーストラリア最大の通信事業者であるTelstraは、T25イニシアチブの一環として、2025年末までに人口の95%に5Gカバレッジを拡大する戦略を発表しました。2025年中頃までに、Telstraは全国に2,695の5G基地局を持ち、他のプロバイダーを大きくリードしており、企業向けの低遅延アプリケーションを支え、金融、医療、物流におけるコンプライアンスとパフォーマンスのためのローカライズされたデータソリューションを可能にしています。

人工知能とIoT技術の統合の進展

人工知能とIoTの導入が産業全体で進む中、分散型処理能力への需要が高まっています。エッジセンターは現在、リアルタイム分析、ロボティクス、自律システムをサポートする高度なワークロードをホストしています。オーストラリアのエッジデータセンターマーケットは、スマートシティフレームワークと接続された産業エコシステムのインフラを提供します。これにより、企業は帯域幅コストを削減しながら、大規模なデータの管理と分析が可能になります。AI駆動の自動化は、施設管理、冷却効率、電力最適化も強化します。企業は予測保守とワークロードバランシングのためにセンサーを組み込んでいます。クラウドからエッジへの調整はデータ管理能力を強化します。成長するAI-IoTのシナジーは、企業がデジタル資産を展開・管理する方法を再構築しています。

- 例えば、NEXTDCは2024年にNVIDIA DGX-Ready Data Center認証を取得し、高度なAIワークロードをサポートする準備が整っていることを確認しました。メルボルンに計画されている同社の新しいM4キャンパスは、最大150 MWの容量を持ち、1 MWを超える高密度ラック用に設計されており、オーストラリアの次世代AIおよびデータインフラストラクチャの重要なハブとして位置付けられています。

再生可能で持続可能なエッジオペレーションへのシフト

持続可能性の取り組みがオーストラリア全土のデータセンターの運営方法を変革しています。エッジオペレーターは、太陽光や風力などの再生可能エネルギー源の統合に注力しています。オーストラリアのエッジデータセンターマーケットは、効率的な冷却、モジュラーデザイン、廃熱回収を通じてグリーンオペレーションをサポートするよう進化しています。これは、国家の気候目標とエネルギー効率基準に沿っています。企業は、ESGコミットメントを満たし、炭素排出を削減するために環境に優しい施設を採用しています。オペレーターはまた、持続可能なエネルギー供給のためにユーティリティとのパートナーシップを形成しています。新しいデザインには、液体冷却とバッテリーベースのバックアップシステムが含まれています。この持続可能性への注力は、長期的な投資の信頼性と運用の安定性を生み出します。

クラウドとエッジのシナジーとデジタルレジリエンスの高まり

企業は集中型クラウドモデルからハイブリッドエッジインフラストラクチャへと移行しています。このシフトは、ミッションクリティカルなワークロードに対する機敏性、レジリエンス、継続性を向上させます。オーストラリアのエッジデータセンターマーケットは、ローカライズされたコンピュートとデータセキュリティを備えたハイブリッドクラウド環境をサポートします。これにより、より速いコンテンツ配信、シームレスなスケーラビリティ、アプリケーションの稼働時間の向上が可能になります。eコマースや医療などのセクターの組織は、停電時にビジネスの継続性を維持するためにエッジノードを展開しています。ハイパースケーラーと通信事業者の戦略的な協力がオーストラリアのデジタルバックボーンを再構築しています。データの分散化は、広範な地理的分散にわたるパフォーマンスの一貫性を保証します。成長するエッジとクラウドの融合は、デジタルサービスにおける国家競争力を強化します。

市場動向

モジュラーおよびマイクロデータセンターアーキテクチャの出現

組織は、地域のコンピューティングニーズを満たすために、コンパクトでモジュール式のデザインを採用することが増えています。マイクロデータセンターは、エンドユーザーや産業施設の近くで柔軟かつ迅速な展開を可能にします。オーストラリアのエッジデータセンターマーケットでは、コンテナ化およびプレハブモジュールの採用が増加しています。これらのモデルは、建設時間を最小限に抑え、分散ネットワークのスケーラビリティを向上させます。モジュール構造は運用コストを削減し、メンテナンスを簡素化します。ベンダーは多様なワークロードに効率的に対応するために構成を標準化しています。これは、迅速なデジタルトランスフォーメーションを必要とする産業をサポートします。このトレンドは、地域のデータ処理能力と運用の応答性を強化します。

AI駆動の自動化と予測管理システムの成長

エッジ施設は、AI対応の管理システムを通じてよりインテリジェントになっています。自動化は、エネルギー使用の最適化、リアルタイムモニタリング、故障予測を保証します。オーストラリアのエッジデータセンターマーケットは、機械学習を活用して運用制御と稼働時間を向上させています。AIツールはパフォーマンスデータを分析し、オペレーターが故障を予測し防ぐのを助けます。自動化システムは、ワークロードの割り当てと温度調整を効率化します。予測分析は、リソースの最適化と容量計画をサポートします。スマートアルゴリズムの統合は、人為的なエラーを最小限に抑えます。インテリジェントな自動化は、オーストラリアの施設全体で効率と信頼性の新しい基準を設定しています。

通信およびクラウドサービスプロバイダー間の戦略的協力

通信会社とハイパースケールクラウドプロバイダーは、エッジインフラを拡大するためにパートナーシップを形成しています。これらの提携は、全国的な接続性とデジタルインクルージョンを加速させます。オーストラリアのエッジデータセンターマーケットは、5G、光ファイバー、ハイブリッドネットワークへの投資から利益を得ています。戦略的協力は、プラットフォームとアプリケーション間の相互運用性を向上させます。クラウドとエッジの統合は、企業のコンピューティングの柔軟性とパフォーマンスを向上させます。通信バックのエッジノードは、都市部や遠隔地で出現しています。協力モデルは、データ管理とサイバーセキュリティの革新も促進します。パートナーシップは、オーストラリアの地域データ接続ハブとしての地位を強化しています。

コンテンツ配信およびストリーミングサービスからの需要増加

OTTおよびデジタルメディア消費の増加が、エッジコンピューティングの採用を促進しています。データセンターは現在、ライブストリーミングやゲームなどのレイテンシーに敏感なアプリケーションをホストしています。オーストラリアのエッジデータセンターマーケットは、コンテンツプロバイダーがより速いロード時間とスムーズな体験を求めるのをサポートしています。エッジネットワークは、コンテンツを視聴者に近づけてキャッシュすることで混雑を軽減します。ビデオプラットフォームは、リアルタイムのデータ転送とローカライズされたトラフィック処理から利益を得ています。このトレンドは、エンドユーザーの体験を向上させ、市場の拡大をサポートします。メディアとエンターテインメント企業は、全国的なエッジ展開に投資しています。この勢いは、オーストラリア全土でのデジタルライフスタイルの需要の増加を強調しています。

市場の課題

高い資本支出と複雑なインフラ展開

エッジデータセンターの構築には、電力システム、冷却、ネットワークインフラへの多大な投資が必要です。オーストラリアのエッジデータセンターマーケットは、迅速な展開とコスト効率のバランスを取ることに課題があります。土地の取得や規制の承認は、プロジェクトの複雑さをさらに増します。多くのオペレーターは、初期設定コストが高いため、投資収益率を達成するのに苦労しています。既存の都市部にエッジ施設を統合することは、ゾーニングや建設の制限を伴います。専門的なハードウェアの供給チェーンの混乱が、スケーラビリティを遅らせます。小規模な企業は、市場参入時に資金制約に直面します。これらの財務的および物流的障壁は、一部の地域でのインフラ拡張を遅らせる可能性があります。

熟練労働力の不足とエネルギー信頼性の問題

業界は、エッジネットワーキング、サイバーセキュリティ、施設管理における高度な技術専門知識を必要としています。オーストラリアのエッジデータセンターマーケットは、システムパフォーマンスとイノベーションのペースに影響を与える労働力のギャップを経験しています。訓練を受けたエンジニアの限られた可用性が、複雑な展開における運用リスクを増加させます。エネルギーの信頼性も、遠隔地や地域での課題を引き起こします。電力の変動は稼働時間に影響を与え、ミッションクリティカルなアプリケーションを混乱させる可能性があります。オペレーターは、安定性を維持するためにバックアップおよび再生可能エネルギーソリューションに投資する必要があります。スキル不足と電力信頼性の問題の組み合わせが、運用のボトルネックを生み出します。これらのギャップに対処することは、持続可能な業界成長を達成するために不可欠です。

市場機会

AI、IoT、クラウド統合エッジエコシステムの拡大

AI、IoT、クラウドコンピューティングの成長する融合は、強力な成長の可能性を提供します。オーストラリアのエッジデータセンターマーケットは、リアルタイム分析と自動化を必要とする産業をサポートしています。製造、輸送、小売などのセクターは、デジタル最適化のためにエッジソリューションを展開しています。AI駆動のエッジノードへの投資は、ネットワークの応答性を向上させます。また、予測保守と分析駆動の意思決定を改善します。公共およびプライベートクラウドとの統合が、新しいサービス機会を生み出します。企業は競争力を高めるために低遅延インフラを求めています。産業自動化の拡大は、ハイブリッドエッジソリューションの需要を高めます。

グリーン、モジュラー、地域データ施設の需要増加

投資家は、分散コンピューティングのための持続可能でモジュラーな設計をますます好んでいます。オーストラリアのエッジデータセンターマーケットは、再生可能エネルギーの統合と地域展開から利益を得ています。太陽光や風力発電のセンターが、郊外や農村地域での好みを得ています。これは、国家の持続可能性目標に合致し、運用コストを削減します。モジュラー建設は、迅速なセットアップとスケーラビリティを可能にします。地域施設は、都市圏外への接続性を拡張するのに役立ちます。企業は、効率と回復力のためにこれらのエッジノードを活用しています。この傾向は、オーストラリアをグリーンデジタルインフラのリーダーとしての地位を強化します。

市場セグメンテーション

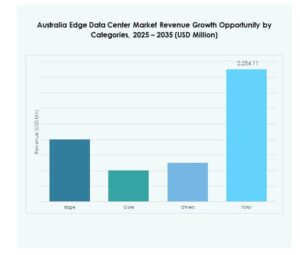

コンポーネント別

ソリューションは、統合された電力、冷却、ネットワークインフラへの高い需要のため、オーストラリアのエッジデータセンターマーケットを支配しています。これらのコンポーネントは、AIおよびIoTワークロードの信頼性の高いパフォーマンスを確保します。サービスプロバイダーは、稼働時間を向上させるための管理および保守サービスの提供に注力しています。ソリューションセグメントは、インフラの近代化とデジタル継続性における役割により、最大のシェアを保持しています。

データセンタータイプ別

コロケーションエッジデータセンターは、費用対効果の高いスケーラビリティと共有リソースモデルにより、最大の市場シェアを持っています。これらのセンターは、ローカライズされたアクセスを必要とする中小企業やクラウドプロバイダーに対応しています。オーストラリアのエッジデータセンターマーケットは、柔軟なスペースとハイブリッド接続の需要増加から利益を得ています。管理されたクラウドエッジセンターは、データセキュリティと運用管理のために注目を集めています。

導入モデル別

ハイブリッド導入は、オンプレミスの管理とクラウドのスケーラビリティのバランスが取れているため、主導しています。データ処理の柔軟性を可能にし、回復力を向上させます。オーストラリアのエッジデータセンターマーケットでは、機密性の高い分散ワークロードを管理する業界でハイブリッド採用が増加しています。オンプレミスのセットアップは規制されたセクターに対応し、クラウドベースのモデルはデジタルアクセスと機敏性を拡大します。

企業規模別

大企業は、より高いIT予算と高度なデジタル戦略を持ち、市場をリードしています。彼らは、運用全体でのレイテンシーとセキュリティを向上させるためにエッジ施設を展開しています。オーストラリアのエッジデータセンターマーケットでは、クラウド移行の増加に伴い、中小企業の採用も増加しています。競争力のある価格設定と管理サービスにより、エッジソリューションは小規模企業にもよりアクセスしやすくなっています。

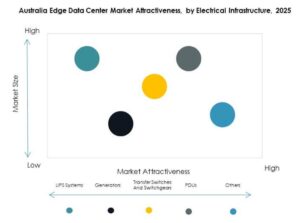

アプリケーション / 使用ケース別

エネルギー効率と持続可能性への関心の高まりにより、電力モニタリングが主要なアプリケーションとなっています。オーストラリアのエッジデータセンターマーケットは、自動化された電力最適化と予測制御をサポートしています。環境モニタリングとBI分析は、IoT統合によって拡大しているセグメントです。データ駆動の可視性は、施設の運用とコスト管理を強化します。

エンドユーザー産業別

ITと通信は市場をリードし、最大のシェアを占めています。彼らは5Gとネットワークの近代化プロジェクトを通じてインフラの成長を推進しています。オーストラリアのエッジデータセンターマーケットは、BFSI、ヘルスケア、小売セクターにも対応し、安全で低レイテンシーのコンピューティングを求めています。エネルギーとユーティリティは、エッジベースの予測分析の強力な採用者として浮上しています。

地域別インサイト

ニューサウスウェールズ州とビクトリア州: コアデジタルインフラストラクチャハブ (48%の市場シェア)

ニューサウスウェールズ州とビクトリア州は、強力な都市接続性と企業の集中により、オーストラリアのエッジデータセンターマーケットを支配しています。シドニーとメルボルンは主要なハイパースケールとコロケーションセンターをホストしています。これらの州は、堅牢なファイバーネットワークと企業本社への近接性から利益を得ています。5Gとグリーンデータセンターへの継続的な投資がそのリーダーシップを維持しています。フィンテック、通信、コンテンツ配信セクターの拡大をサポートしています。政府のインセンティブと好意的な政策が、これらのハブに世界的な投資家を引き付けています。

- 例えば、NEXTDCのS3シドニーキャンパスは、FY25で24 MWの構築済み容量を提供し、20 MWが建設中、8 MWが計画中です。この施設は、Uptime Institute Tier IV Gold認証を取得しており、先進的な生体認証セキュリティシステムを備えており、オーストラリアで最も回復力があり高性能なデータセンターの一つとしての役割を強化しています。

西オーストラリア州とクイーンズランド州: 新興のグリーンおよび産業エッジゾーン (32%の市場シェア)

西オーストラリア州とクイーンズランド州は、再生可能エネルギーを利用したデータセンターと産業オートメーションで注目を集めています。オーストラリアのエッジデータセンターマーケットは、鉱業および資源セクターでの展開が増加しています。施設は、持続可能性とコスト管理を改善するために太陽光と風力エネルギーを統合しています。パースとブリスベンでは、通信およびエネルギーオペレーターによる新しいプロジェクトが進行中です。これにより、リアルタイムの産業分析とリモート操作がサポートされます。接続性に対する強い地域需要が、これらの州全体でのインフラ拡張を促進しています。

- 例えば、DC Twoのパースにあるビブラレイク施設は、3 MWの設計認定容量でステージ1構成で運営されており、Tier III認定を追求しています。コリーのプロジェクトは、最大4 MWの電力をサポートし、最大30 kWのラックで約256のITラックをホストし、再生可能エネルギーを使用して電力を供給するように設計されています。

南オーストラリア、タスマニア、ノーザンテリトリー: 接続回廊の開発 (市場シェア20%)

これらの地域は、デジタルギャップを埋めるために小規模なエッジ展開を進めています。オーストラリアのエッジデータセンターマーケットは、モジュラーおよびモバイル施設を通じて拡大しています。投資は教育、防衛、公共行政セクターを対象としています。タスマニアの再生可能エネルギーの可能性がデータの持続可能性を強化します。戦略的な地理的位置が地域の冗長性と回復力をサポートします。これにより、全国ネットワーク全体でデータ負荷が均等に分散されます。政府主導のデジタルインクルージョンプログラムがこれらの地域イニシアチブを加速させています。

競争力のあるインサイト:

- Telstra Corporation

• Optus (Singtel)

• TPG Telecom

• Equinix

• Digital Realty

• EdgeConneX

• Fujitsu

• Cisco

• Eaton Corporation

• Microsoft

オーストラリアのエッジデータセンターマーケットは、通信事業者、グローバルクラウドプロバイダー、およびインフラ専門家の間で強い競争が繰り広げられています。これは、低遅延サービスとローカライズされたデータホスティングの需要の増加によって推進されています。Telstra、Optus、およびTPG Telecomは、5G統合と地域データゾーンを通じてエッジ接続性の拡大に注力しています。Equinix、Digital Realty、EdgeConneXのようなグローバル企業は、スケーラブルなコロケーションとハイブリッドクラウドソリューションでリードしています。FujitsuとCiscoは、インテリジェントオートメーションとAIベースの管理ツールを強調し、EatonとMicrosoftはエネルギー効率とクラウドエッジの協力に焦点を当てています。この競争環境は、オーストラリアのデジタルインフラの回復力を強化するために、モジュラーデザイン、再生可能エネルギーの利用、および産業間のパートナーシップにおける革新を促進しています。

最近の展開:

- 2025年8月、TelstraはInfosysとの主要な戦略的ジョイントベンチャーを発表し、オーストラリアの企業向けにAIを活用したクラウドとデジタル変革を加速させます。InfosysはTelstraのクラウドおよびデジタル変革子会社であるVersent Groupの75%の株式を取得し、Telstraは25%の少数株式を保持します。この協力は、Infosysの高度なAI、クラウド、およびサイバーセキュリティの能力を活用して、オーストラリアの大規模な組織にデジタルソリューションを提供するVersentの強みを強化することを目的としています。

- 2025年7月、TPG Telecomはそのエンタープライズ、政府、およびホールセール(EGW)固定回線事業と関連するファイバーネットワークをVocus GroupにAU$52.5億の取引で売却を完了しました。この動きにより、Vocusのファイバーの展開はオーストラリア全土で50,000kmを超え、新たな国際ケーブル容量をもたらし、エンタープライズおよび政府の接続性において既存のプロバイダーに直接挑戦するための統合プラットフォームを位置づけます。

- 2025年3月、Optus(Singtel)はMicrosoft、Tech Mahindra、Databricksを含むコンソーシアムと提携し、Microsoft Azureを使用して統合データプラットフォーム(UDP)を立ち上げ、従来のオンプレミスのデータウェアハウスを最新のクラウドネイティブなレイクハウスアーキテクチャに置き換えました。この協力は、この種のアジア太平洋地域での最初の展開を示し、運用効率の向上をもたらし、オーストラリア市場での高度なAIおよびエッジコンピューティング能力の基盤を築きました。

- 2025年7月、Carrier Connect Data Solutions Inc.は、アジア太平洋地域にサービスを提供するオーストラリアのパースにある2 MWのTier II/IIIデータセンターを運営するNexion W1 DC Pty Ltd.の全発行済株式を取得するための株式購入契約を締結しました。買収の条件に基づき、Carrier ConnectはAUD $250万を支払い、前払いおよび長期にわたる償却支払いを含む支払い構造を採用します。