Executive Resumé:

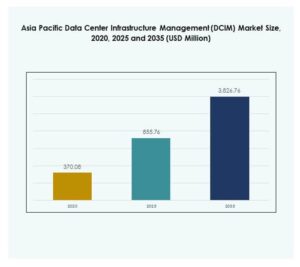

Det Asia-Pacific Data Center Infrastructure Management (DCIM) marked blev vurderet til USD 370,08 millioner i 2020 til USD 855,76 millioner i 2025 og forventes at nå USD 3.826,76 millioner i 2035, med en CAGR på 17,94% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Asia-Pacific Data Center Infrastructure Management (DCIM) Markedsstørrelse 2025 |

USD 855,76 millioner |

| Asia-Pacific Data Center Infrastructure Management (DCIM) Marked, CAGR |

17,94% |

| Asia-Pacific Data Center Infrastructure Management (DCIM) Markedsstørrelse 2035 |

USD 3.826,76 millioner |

Væksten i Asia-Pacific Data Center Infrastructure Management (DCIM) markedet drives af hurtig digital transformation, cloud-udvidelse og efterspørgsel efter effektiv energistyring. Virksomheder adopterer AI-drevne og IoT-aktiverede værktøjer for at optimere driften og forbedre bæredygtigheden. Innovation inden for prædiktiv analyse og hybrid infrastrukturstyring forbedrer modstandsdygtigheden, hvilket gør DCIM-platforme essentielle for at minimere nedetid. Virksomheder og investorer ser det som strategisk vigtigt at understøtte skalerbarhed, konkurrenceevne og operationel ekspertise på tværs af industrier.

Asia-Pacific Data Center Infrastructure Management (DCIM) markedet viser stærk regional diversitet, med Kina, Japan og Sydkorea i spidsen på grund af avancerede IT-økosystemer og hyperscale datacenterprojekter. Indien er hurtigt ved at dukke op med regeringsstøttede digitale initiativer og cloud-adoption. Sydøstasiatiske lande som Singapore, Indonesien og Vietnam vinder betydning som regionale knudepunkter, drevet af vækst i konnektivitet, stigende internetpenetration og gunstige investeringsklimaer.

Markedsdrivere

Stigende behov for avancerede datacenteroperationer gennem integration af smart teknologi

Asia-Pacific Data Center Infrastructure Management (DCIM) markedet drives af den stigende efterspørgsel efter avancerede værktøjer, der sikrer effektivitet og pålidelighed i storskala faciliteter. Virksomheder fokuserer i stigende grad på at overvåge aktiver, strøm og kapacitet med realtidsindsigt. Adoptering af AI og IoT muliggør prædiktiv analyse, forbedrer energiforbrug og reducerer risici for nedetid. Virksomheder ser DCIM-platforme som kritiske for bæredygtighedsmål, der sikrer overholdelse af reguleringsrammer. Investorer anerkender dets potentiale til at reducere driftsomkostninger, samtidig med at infrastrukturens levetid forbedres. Denne driver understreger teknologiens rolle i at omforme operationelle strategier for virksomheder.

- For eksempel lancerede Digital Realty et køletårnsinitiativ på sit SIN10 datacenter i Singapore i 2024 for at forbedre vandeffektiviteten med 15%. Projektet er i overensstemmelse med IMDA’s nye standarder, der tillader driftstemperaturer op til 26 °C, hvilket kan give 2–5% energibesparelser på køling pr. grad stigning.

Udvidelse af cloud-adoption og den voksende strategiske værdi af digital transformation

Adoptionen af cloud- og hybridmodeller accelererer investeringer i DCIM-løsninger. Virksomheder er afhængige af skalerbare værktøjer til at styre spredt infrastruktur og sikre ressourceoptimering. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet drager fordel af cloud-native arkitekturer, der understøtter automatiseret beslutningstagning. Tendensen fremhæver DCIM’s strategiske betydning for at opretholde konkurrencedygtig positionering i den digitale økonomi. Investorer ser værdi i dets evne til at forbedre modstandsdygtighed mod serviceafbrydelser. Cloud-drevet vækst styrker efterspørgslen efter platforme, der tilbyder agilitet og sikker integration. Dette skaber betydelige muligheder for både teknologileverandører og virksomheder.

Innovation i energieffektivitet og voksende fokus på bæredygtighedsmål

Datacenteroperatører er under pres for at reducere energiforbrug og opfylde bæredygtighedsmål. Avancerede DCIM-løsninger med intelligent strømovervågning og kølesystemer muliggør lavere CO2-fodaftryk. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet afspejler stærk tilpasning til grønne datacenterinitiativer. Regeringer og virksomheder prioriterer teknologiinvesteringer, der sikrer overholdelse af bæredygtighedsregler. Virksomheder ser innovation på dette område som afgørende for langsigtet konkurrenceevne. Investorer tiltrækkes af energifokuserede fremskridt, givet de stigende elpriser i regionen. DCIM-platforme forbedrer både omkostningsbesparelser og virksomheders ansvarlighedsforpligtelser.

Ændringer i industrimodeller og strategisk positionering for skalerbarhed og modstandsdygtighed

Virksomheder omstrukturerer IT-infrastrukturmodeller og prioriterer skalerbarhed og modstandsdygtighed i usikre miljøer. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet understøtter dette skift med værktøjer, der forbedrer operationel fleksibilitet. Hybrid- og edge-datacenterudvidelse accelererer efterspørgslen efter dynamiske overvågningsplatforme. Virksomheder værdsætter DCIM i at minimere risici forbundet med nedetid og sikkerhedssårbarheder. Investorer identificerer stærke muligheder på grund af forbindelsen mellem infrastrukturpræstation og digital forretningskontinuitet. Det giver grundlaget for at understøtte e-handel, BFSI og telekommunikationsdrift. Industriændringer styrker DCIM’s rolle som en hjørnesten i IT-strategi.

- For eksempel rapporterede Cushman & Wakefield’s H1 2025 APAC Data Centre Update, at Asia-Pacific-regionen tilføjede næsten 2.300 MW til sin udviklingspipeline i første halvdel af 2025. Rapporten fremhævede også, at nye datacentre designes til at understøtte AI-arbejdsbelastninger.

Markeds Tendenser

Adoption af AI-drevne prædiktive kapabiliteter på tværs af infrastruktur overvågningsplatforme

Asia-Pacific Data Center Infrastructure Management (DCIM) markedet oplever stærk optagelse af AI-drevne prædiktive værktøjer. Operatører bruger maskinlæringsmodeller til at opdage tidlige risici i køle- eller strømsystemer. Prædiktiv vedligeholdelse hjælper med at forlænge aktivernes levetid, mens uventede fejl minimeres. Virksomheder adopterer disse værktøjer for at forbedre nøjagtigheden af kapacitetsplanlægning. Investorer ser skiftet som bevis på avanceret automatisering, der understøtter kritiske operationer. AI-adoption hæver standarderne for datacenterpræstation og sikkerhed. Det signalerer en bevægelse mod mere autonome, selvstyrende infrastrukturmodeller. Denne tendens styrker DCIM’s betydning i teknologiudviklingen.

Fremkomsten af edge computing integration for optimering af distribueret infrastruktur

Edge computing adoption udvider sig på tværs af Asia-Pacific og kræver avancerede DCIM-værktøjer til overvågning. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet understøtter distribuerede aktiver, især i IoT-tunge industrier. Virksomheder kræver realtidsindsigt for at sikre operationel pålidelighed på fjerntliggende steder. Det driver adoption af cloud-integrerede DCIM-platforme med skalerbar funktionalitet. Investorer betragter edge-integration som en højværdi mulighed inden for telekommunikation, detailhandel og industriel automatisering. Virksomheder implementerer DCIM for at strømline styring på tværs af hybride infrastrukturer. Denne tendens afspejler et skift fra centraliserede modeller til distribuerede, agile økosystemer. Fremkomsten af edge computing styrker markedsdemanden.

Øget fokus på cybersikkerhed og robust datastyring i komplekse miljøer

Stigende cybertrusler tvinger virksomheder til at sikre infrastruktur synlighed og styringsplatforme. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet integrerer cybersikkerhedsfunktioner inden for overvågningssystemer. Virksomheder kræver stærkere værktøjer til at beskytte dataflow og kritiske aktiver. Det understøtter forretningskontinuitetsstrategier i industrier som BFSI og sundhedspleje. Investorer ser forbedret sikkerhedsintegration som en driver for kundetillid og overholdelsesparathed. Virksomheder værdsætter DCIM-platforme, der er i stand til at mindske risikoen i multi-tenant faciliteter. Fokus på cybersikkerhed fremhæver konvergensen af IT- og operationelle teknologiprioriteter. Denne tendens omformer langsigtede adoptionsstrategier.

Integration af forretningsintelligens og analyse for smartere beslutningstagning

DCIM-platforme inkorporerer nu avanceret analyse til beslutningsstøtte. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet fremhæver BI-integration som en stor tendens. Virksomheder er afhængige af visuelle dashboards for indsigt i strøm, kapacitet og aktivpræstation. Det giver handlingsrettet intelligens for både operationelle og strategiske teams. Investorer identificerer analyse-drevet innovation som afgørende for at forbedre ROI på IT-infrastruktur. Virksomheder implementerer BI-aktiverede platforme for at reducere ineffektivitet og understøtte prognoser. Konvergensen af DCIM med dataanalyse styrker dens forretningsrelevans. Denne tendens understreger den voksende efterspørgsel efter intelligente digitale økosystemer.

Markedsudfordringer

Kompleks integration på tværs af hybride infrastrukturmodeller og operationelle siloer

Asia-Pacific Data Center Infrastructure Management (DCIM) markedet står over for udfordringer med at integrere løsninger på tværs af hybride økosystemer. Virksomheder opererer ofte ældre systemer sammen med moderne cloud-native platforme, hvilket skaber kompatibilitetsproblemer. Det komplicerer overvågningskonsistens, hvilket fører til ineffektivitet i synlighed og præstationsanalyse. Virksomheder kæmper med at tilpasse DCIM-værktøjer på tværs af forskellige leverandører og geografier. Investorer ser integrationsomkostninger som en barriere for SMV’er, der træder ind på markedet. Manglen på standardiserede protokoller bremser også adoptionen i kritiske industrier. At adressere disse siloer er nødvendigt for at sikre skalerbarhed i digitale infrastrukturstrategier.

Høje indledende investeringsomkostninger og begrænset tilgængelighed af kvalificeret arbejdskraft

Omkostningsintensive implementeringer udgør en stor hindring for bredere markedsindtrængning. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet kræver betydelig kapital til licensering, hardware og træning. Det skaber tøven blandt mellemstore virksomheder med budgetbegrænsninger. Manglen på kvalificerede IT-professionelle begrænser yderligere effektiv systemimplementering. Virksomheder står ofte over for vanskeligheder med at maksimere fordelene ved avancerede funktioner. Investorer anerkender finansielle risici forbundet med lange implementeringscyklusser. Udfordringen med at tilpasse investeringer med målbar ROI bremser adoptionsmomentum. Opkvalificering af arbejdsstyrken forbliver essentiel for at overvinde denne begrænsning.

Markedsmuligheder

Udvidelse af cloud-integrerede platforme og stigende SMV-adoptionspotentiale

Asia-Pacific Data Center Infrastructure Management (DCIM) markedet præsenterer vækstmuligheder med cloud-baserede platforme målrettet mod SMV’er. Det tilbyder skalerbare løsninger, der sænker adgangsbarrierer sammenlignet med traditionelle implementeringer. Virksomheder kan få adgang til overvågningsfunktioner uden store forudgående investeringer. Investorer ser potentiale i SaaS-baserede DCIM-modeller, der udvider sig på tværs af nye økonomier. Det voksende behov for agil infrastruktur blandt mindre virksomheder driver langsigtet efterspørgsel. Teknologileverandører kan fange betydelige indtægter ved at tilbyde modulære abonnementsordninger. Cloud-integreret DCIM åbner døre for hurtig skalerbarhed og geografisk ekspansion.

Bæredygtighedsdrevet innovation og stigende grønne datacenterinvesteringer

Investeringer i bæredygtige operationer skaber stærkt vækstpotentiale for DCIM-leverandører. Asia-Pacific Data Center Infrastructure Management (DCIM) markedet er i overensstemmelse med regionale grønne energinitiativer. Det understøtter operatører i at spore CO2-fodaftryk og optimere køleeffektivitet. Virksomheder adopterer energifokuserede DCIM-platforme for at sikre overholdelse af bæredygtighedsmål. Investorer prioriterer finansiering af løsninger, der direkte reducerer strømomkostninger og miljøpåvirkning. Regeringer forstærker denne mulighed med politikker, der understøtter integration af vedvarende energi. Tendensen sikrer, at DCIM-leverandører opnår konkurrencemæssige fordele gennem øko-centrisk innovation.

Markedssegmentering

Efter komponent

Løsninger dominerer Asia-Pacific Data Center Infrastructure Management (DCIM) markedet med den største andel, drevet af efterspørgsel efter aktiver og strømovervågningsplatforme. Virksomheder er afhængige af softwareværktøjer til effektivt at styre realtidsdrift. Tjenester komplementerer løsninger, men forbliver sekundære, hovedsageligt fokuseret på træning, rådgivning og integration. Vækst i tjenester understøttes af virksomheder, der har brug for ekspertvejledning til at implementere komplekse systemer. Udvidelsen af hybride modeller driver stigende løsning adoption. Leverandører lægger vægt på skalerbare og tilpassede løsninger til forskellige virksomheders behov.

Efter datacentertype

Cloud- og edge-datacentre fører Asia-Pacific Data Center Infrastructure Management (DCIM) markedet på grund af deres voksende rolle i at understøtte digital transformation. Virksomheder kræver agilitet i at styre distribueret infrastruktur på tværs af geografier. Colocation-faciliteter viser også stærk adoption, drevet af stigende multi-tenant operationer. Virksomhedsejede centre opretholder relevans, men står over for skalerbarhedsbegrænsninger. Administrerede centre vokser støt med outsourcet IT-drift. Leverandører målretter hybride modeller, der integrerer både cloud og colocation for maksimal effektivitet.

Efter implementeringsmodel

Cloud-baserede