Zusammenfassung:

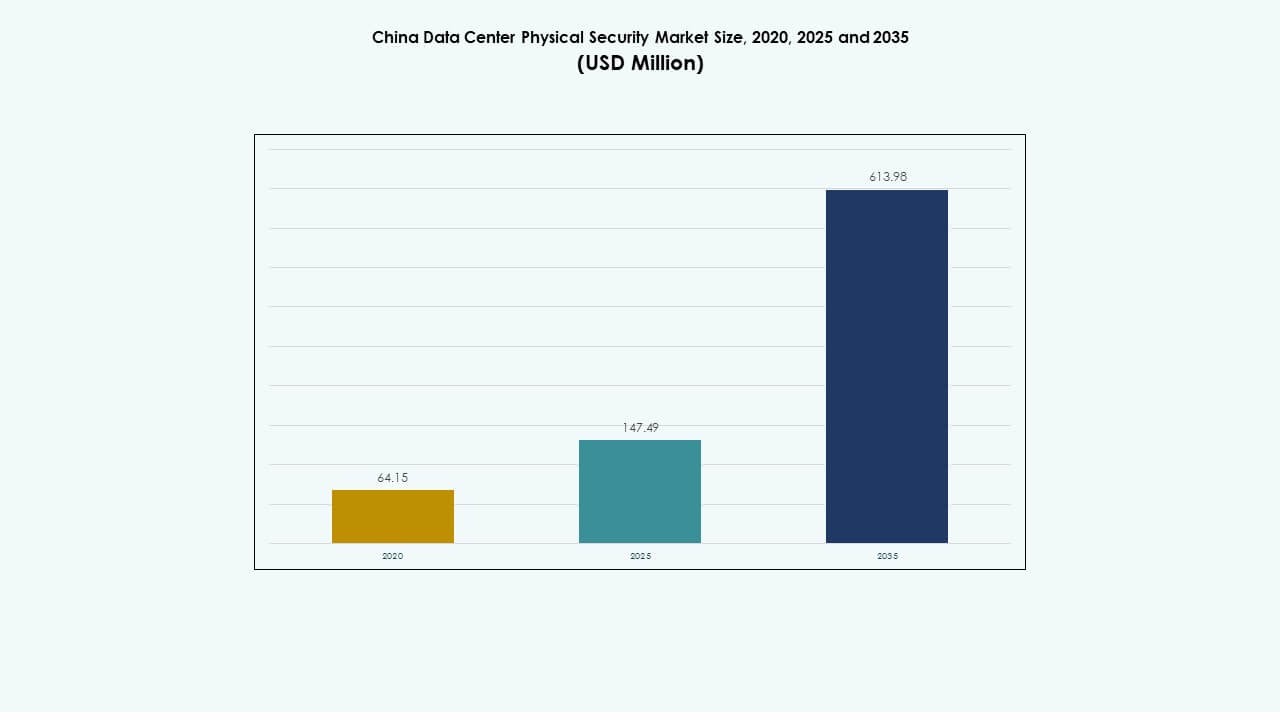

Der Markt für physische Sicherheit von Rechenzentren in China wurde 2020 mit 64,15 Millionen USD bewertet und wuchs bis 2025 auf 147,49 Millionen USD. Es wird erwartet, dass er bis 2035 613,98 Millionen USD erreichen wird, mit einer jährlichen Wachstumsrate (CAGR) von 15,17 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in China 2025 |

USD 147,49 Millionen |

| Markt für physische Sicherheit von Rechenzentren in China, CAGR |

15,17% |

| Marktgröße für physische Sicherheit von Rechenzentren in China 2035 |

USD 613,98 Millionen |

Der Markt für physische Sicherheit von Rechenzentren in China expandiert mit der schnellen Einführung von KI-gesteuerter Überwachung, biometrischer Zugangskontrolle und IoT-gestützter Überwachung. Steigende Investitionen in Hyperscale und staatlich geführte Cybersicherheitsmandate treiben Systemaufrüstungen voran. Innovationen in Automatisierung und Analytik verbessern den Schutz und die Betriebseffizienz. Der Markt hat strategischen Wert für Investoren, die eine sichere digitale Infrastruktur und langfristige Resilienz unterstützen möchten.

Ostchina dominiert den Markt aufgrund der hohen Konzentration von Rechenzentren und starker industrieller Digitalisierung. Nordchina folgt, angetrieben durch staatlich unterstützte Projekte und die Integration von Sicherheit auf Verteidigungsniveau. Südliche Provinzen entwickeln sich zu schnell wachsenden Regionen, unterstützt durch Cloud-Infrastruktur und industrielle Expansion. Regionale Richtlinien stärken weiterhin die Einführung in allen wichtigen Wirtschaftszonen.

Markttreiber

Markttreiber

Erweiterung der Hyperscale-Infrastruktur und steigende Sicherheitspriorisierung

Der Markt für physische Sicherheit von Rechenzentren in China wird durch die Expansion von Hyperscale- und Colocation-Rechenzentren in großen Städten wie Peking, Shanghai und Shenzhen angetrieben. Große Betreiber investieren in mehrschichtige Sicherheitsrahmen, um wachsende digitale Vermögenswerte zu schützen und Betriebsstörungen zu verhindern. Die Nachfrage nach Überwachung, Zugangskontrolle und Einbruchserkennung wächst mit dem schnellen Anstieg datenintensiver Industrien. Starke politische Unterstützung im Rahmen der digitalen Wirtschaftsstrategie Chinas stärkt die Einführung. Sie unterstützt Investoren, die darauf abzielen, kritische Einrichtungen im Zuge der Cloud-Migration und KI-gesteuerter Arbeitslasten zu schützen. Unternehmen priorisieren die Einhaltung nationaler Cybersicherheitsstandards. Der Markt gewinnt an Bedeutung aufgrund seiner Rolle bei der Aufrechterhaltung eines unterbrechungsfreien Dienstes.

- Zum Beispiel nutzt das Alibaba Cloud Security Center maschinelles Lernen und Big-Data-Analysen, um Bedrohungen wie ungewöhnliche Anmeldeversuche und bösartige Prozesse zu erkennen. Es bietet mehrschichtigen Schutz, Compliance-Prüfungen und Echtzeitüberwachung in den Rechenzentren von Alibaba Cloud in China, einschließlich wichtiger Knotenpunkte wie Peking und Shanghai.

Integration von Künstlicher Intelligenz und IoT in Physische Sicherheitssysteme

Die Integration von KI, maschinellem Lernen und IoT verändert die physischen Sicherheitsrahmenwerke in den Rechenzentren Chinas. Intelligente Kameras, biometrische Leser und automatisierte Überwachungstools erkennen ungewöhnliche Aktivitäten und minimieren menschliche Fehler. Der Markt profitiert von Echtzeitanalysen zur Bedrohungsantizipation und Optimierung der Reaktionsfähigkeit. IoT-basierte Umweltsensoren verbessern die Sicherheit von Perimetern und Serverräumen. Dies steht im Einklang mit dem breiteren Trend des intelligenten Facility-Managements. Anbieter nutzen prädiktive Wartung und einheitliche Dashboards zur Optimierung der Kontrolle. Die Integration von Edge-Analysen ermöglicht schnellere lokale Entscheidungsfindung. Unternehmen übernehmen diese Lösungen, um Effizienz und Widerstandsfähigkeit zu verbessern.

Regulatorische Compliance und staatlich geführte Infrastruktur-Schutzrichtlinien

Strenge nationale Vorschriften im Rahmen des chinesischen Cybersecurity-Gesetzes und des Datensicherheitsgesetzes fördern Investitionen in zertifizierte Sicherheitssysteme. Betreiber konzentrieren sich auf den Bau von regierungskonformen Rechenzentren mit fortschrittlicher Zugangsauthentifizierung. Der Markt profitiert von koordinierten öffentlich-privaten Sicherheitsprogrammen, die den sicheren Bau von Einrichtungen fördern. Die lokale Herstellung von Überwachungshardware gewährleistet eine kosteneffiziente Skalierung. Dies unterstützt Chinas Ziel, technologische Eigenständigkeit im Schutz kritischer Infrastrukturen zu erreichen. Multinationale Unternehmen passen ihre Strategien an, um Lokalisierungsregeln zu erfüllen. Unternehmen verbessern die Vor-Ort-Verifizierungsprotokolle, um regulatorische Transparenz zu gewährleisten. Der Fokus auf Compliance beschleunigt die Bereitstellung sicherer Einrichtungen.

- Zum Beispiel entspricht Tencent Cloud dem chinesischen Cybersecurity-Gesetz und dem Datensicherheitsgesetz und verfügt über Zertifizierungen wie ISO 27001 und China Classified Protection (三级等保). Es verwendet mehrstufige biometrische Authentifizierung und Hardware-Sicherheitsmodule (HSM), um den sicheren Zugang zu stärken und nationale Compliance-Standards für den Datenschutz zu erfüllen.

Strategische Investitionen und Partnerschaften treiben die Modernisierung der Infrastruktur voran

Große Technologie- und Telekommunikationsunternehmen bilden Partnerschaften mit Sicherheitsintegratoren, um bestehende Einrichtungen aufzurüsten. Investitionen zielen auf einheitliche Plattformen ab, die mehrere Ebenen physischer und digitaler Sicherheit verbinden. Der Markt entwickelt sich durch die Zusammenarbeit im Ökosystem mit KI-Unternehmen und Anbietern industrieller Automatisierung. Es hilft Unternehmen, standardisierte Sicherheitsprotokolle für stark frequentierte Rechenzentren zu übernehmen. Globale Anbieter, die nach China kommen, arbeiten mit lokalen Integratoren zusammen, um die regulatorische Ausrichtung zu gewährleisten. Dies fördert den Technologietransfer und verbessert das Vertrauen der Endnutzer. Kontinuierliche Investitionen in die Modernisierung der Infrastruktur unterstützen die Schaffung von Arbeitsplätzen und die wirtschaftliche Widerstandsfähigkeit.

Markttrends

Markttrends

Verschiebung hin zu KI-gesteuerten prädiktiven Überwachungssystemen

Der Markt für physische Sicherheit von Rechenzentren in China erlebt einen starken Wandel hin zu KI-basierter prädiktiver Überwachung. Fortschrittliche Analysen ermöglichen automatisierte Vorhersagen von Vorfällen und sofortige Warnmeldungen. Gesichtserkennung und Verhaltensmapping-Tools verbessern die Genauigkeit der Perimeterverteidigung. Der Einsatz von KI reduziert die Abhängigkeit von manueller Überwachung. Anbieter integrieren maschinelles Lernen, um sich an dynamische Umgebungen anzupassen. Intelligente Video-Management-Plattformen verknüpfen sich mit Gebäudeautomationssystemen. Dies ermöglicht datenbasierte Entscheidungsfindung in Kontrollräumen. Der Einsatz prädiktiver Erkenntnisse unterstützt die proaktive Sicherheitswartung.

Aufkommen integrierter Sicherheitsmanagement-Plattformen

Rechenzentrumsbetreiber bevorzugen integrierte Plattformen, die Video-, Zugangs- und Einbruchssysteme in einem Dashboard vereinen. Diese Plattformen verbessern die operative Sichtbarkeit und senken die Wartungskosten. Sie ermöglichen die Echtzeitsynchronisation zwischen IT- und physischen Infrastrukturebenen. Anbieter konzentrieren sich auf cloudbasierte Bereitstellungsmodelle für Skalierbarkeit und Flexibilität. Die Integration verbessert die Kommunikation zwischen Systemen und verkürzt die Reaktionszeit bei kritischen Ereignissen. Sie befähigt Einrichtungen, die Sicherheit mit den Plänen zur Geschäftskontinuität in Einklang zu bringen. Betreiber gewinnen analytische Einblicke in die Systemleistung. Der wachsende Trend zur Konvergenz beschleunigt die Akzeptanz.

Erhöhter Fokus auf grüne und energieeffiziente Sicherheitslösungen

Nachhaltigkeitsziele beeinflussen die Entwicklung der nächsten Generation physischer Sicherheitssysteme. Hersteller entwerfen stromsparende Überwachungskameras und intelligente Sensoren, um den Energieverbrauch zu senken. Der Markt stimmt mit Chinas umfassenderen Zielen zur Kohlenstoffneutralität überein. Betreiber setzen erneuerbare Energiequellen für Zugangskontrolleinheiten ein, um den betrieblichen Fußabdruck zu reduzieren. Dies verbessert die Energieeffizienz bei gleichzeitiger Zuverlässigkeit. Rechenzentren betonen die Öko-Zertifizierung von Sicherheitsausrüstungen. Lieferanten führen recycelbare Materialien in Systemgehäusen ein. Der Trend zieht umweltbewusste Investoren an, die nachhaltiges Infrastrukturwachstum suchen.

Aufstieg von Edge- und modularen Sicherheitsbereitstellungen in Rechenzentren

Die Expansion des Edge-Computings führt zu modularen Sicherheitsinstallationen in verteilten Umgebungen. Kleine und mittlere Rechenzentren setzen skalierbare Zugangs- und Überwachungssysteme ein, die auf kompakte Layouts zugeschnitten sind. Edge-Einrichtungen verlangen autonome Überwachungseinheiten, die zu Ferndiagnosen fähig sind. Der Markt wächst, da Dienstleister Edge-Knoten sichern, die KI- und IoT-Verkehr unterstützen. Dies spiegelt einen Übergang zu dezentralen Schutzmodellen wider. Anbieter entwickeln Plug-and-Play-Systeme für eine schnelle Bereitstellung. Der modulare Ansatz gewährleistet Flexibilität in sich schnell entwickelnden Infrastrukturnetzen.

Marktherausforderungen

Marktherausforderungen

Hohe Bereitstellungskosten und Integrationskomplexität über Altsysteme hinweg

Der Markt für physische Sicherheit in chinesischen Rechenzentren steht unter Kostendruck durch fortschrittliche Ausrüstung und Integrationsherausforderungen. Viele Einrichtungen verlassen sich noch auf veraltete Kontrollsysteme, was die Modernisierung erschwert. Die Integration von KI-basierten Analysen in ältere Frameworks erfordert technisches Fachwissen. Beschaffungskosten für hochwertige biometrische und Sensorsysteme belasten kleinere Betreiber. Der Mangel an qualifiziertem Personal begrenzt die nahtlose Einführung. Dies verlängert die Projektlaufzeiten und erhöht die Gesamtkosten des Eigentums. Unternehmen zögern zu investieren, ohne messbaren ROI. Anbieter müssen die Bereitstellungsprozesse vereinfachen, um die Marktreichweite zu erweitern.

Regulatorische Barrieren und Datenlokalisierungsbeschränkungen für globale Anbieter

Regulatorische Unsicherheiten und Lokalisierungsanforderungen stellen internationale Lösungsanbieter vor Herausforderungen. Anbieter müssen sensible Sicherheitsdaten innerhalb der chinesischen Grenzen speichern. Dies schränkt die grenzüberschreitende Zusammenarbeit ein und verzögert die Einführung neuer Technologien. Inländische Zertifizierungen sind für die Genehmigung von Hardware und Software obligatorisch. Die begrenzte Interoperabilität zwischen inländischen und ausländischen Systemen erschwert Partnerschaften. Unternehmen finden das Compliance-Management ressourcenintensiv. Es verlangsamt die Projektausführung in Multi-Region-Operationen. Das Gleichgewicht zwischen Compliance und Innovation zu halten, bleibt ein zentrales Hindernis für die Marktbeschleunigung.

Marktchancen

Erweiterung von Cloud- und KI-gesteuerter Sicherheitsinfrastruktur

Der Markt für physische Sicherheit in chinesischen Rechenzentren bietet Wachstumspotenzial durch KI-verbesserte und cloudbasierte Systeme. Der steigende Einsatz von Cloud-Diensten treibt neue Installationen in Hyperscale-Campussen an. Anbieter erhalten Chancen bei der Bereitstellung automatisierter Überwachungs- und intelligenter Alarmsysteme. Es fördert Partnerschaften zwischen lokalen Herstellern und Softwarefirmen. Unternehmen nutzen intelligentes Monitoring für prädiktive Analysen. Diese Transformation unterstützt intelligentere, anpassungsfähigere Sicherheitsmodelle. Langfristige Aussichten begünstigen inländische Innovationen und Exportpotenzial in fortschrittlicher Überwachung.

Regierungsgeführte Smart-City- und Digital-Silk-Road-Initiativen

Chinas Smart-City-Programme erweitern den Umfang für die Entwicklung sicherer Dateninfrastrukturen. Diese Projekte verbinden Rechenzentren mit städtischer Überwachung und kritischen Kommunikationsnetzen. Der Markt profitiert von staatlich unterstützten Investitionen in sichere Konnektivitätsnetzwerke. Es unterstützt den globalen Datenaustausch innerhalb der Belt-and-Road-Volkswirtschaften. Unternehmen, die diese Projekte anvisieren, erhalten frühzeitigen Zugang zu Infrastrukturverträgen. Es stärkt die nationale Resilienz und erhöht die industrielle Wettbewerbsfähigkeit. Der Fokus auf strategische digitale Expansion fördert die Zusammenarbeit in mehreren Sektoren.

Marktsegmentierung

Nach Rechenzentrumsgröße

Kleine und mittlere Rechenzentren sorgen für eine stetige Einführung modularer Sicherheitssysteme, während große Einrichtungen aufgrund des breiteren Infrastrukturbereichs den Umsatz dominieren. Der Markt für physische Sicherheit in chinesischen Rechenzentren sieht große Rechenzentren, die fortschrittlichen mehrschichtigen Schutz, einschließlich KI-gestützter Überwachung, einsetzen. Das Wachstum an kleineren Standorten ergibt sich aus regionaler Expansion und lokalisierten Cloud-Knoten. Beide Segmente profitieren von skalierbaren und energieeffizienten Designs, die Compliance und Zuverlässigkeit verbessern.

Nach Komponente

Lösungen führen den Markt an, da Rechenzentren die Integration von Hardware und Software für eine einheitliche Steuerung priorisieren. Dienstleistungen gewinnen an Bedeutung aufgrund der Nachfrage nach kontinuierlicher Überwachung und technischem Support. Der Markt für physische Sicherheit von Rechenzentren in China expandiert durch kombinierte Angebote, die Produktfähigkeit mit Managed Services ausbalancieren. Kontinuierliche Wartung gewährleistet Systemzuverlässigkeit und Betriebszeit in Hochvolumenbetrieben. Dienstleister differenzieren sich durch Ferndiagnosen und Anpassungsfunktionen.

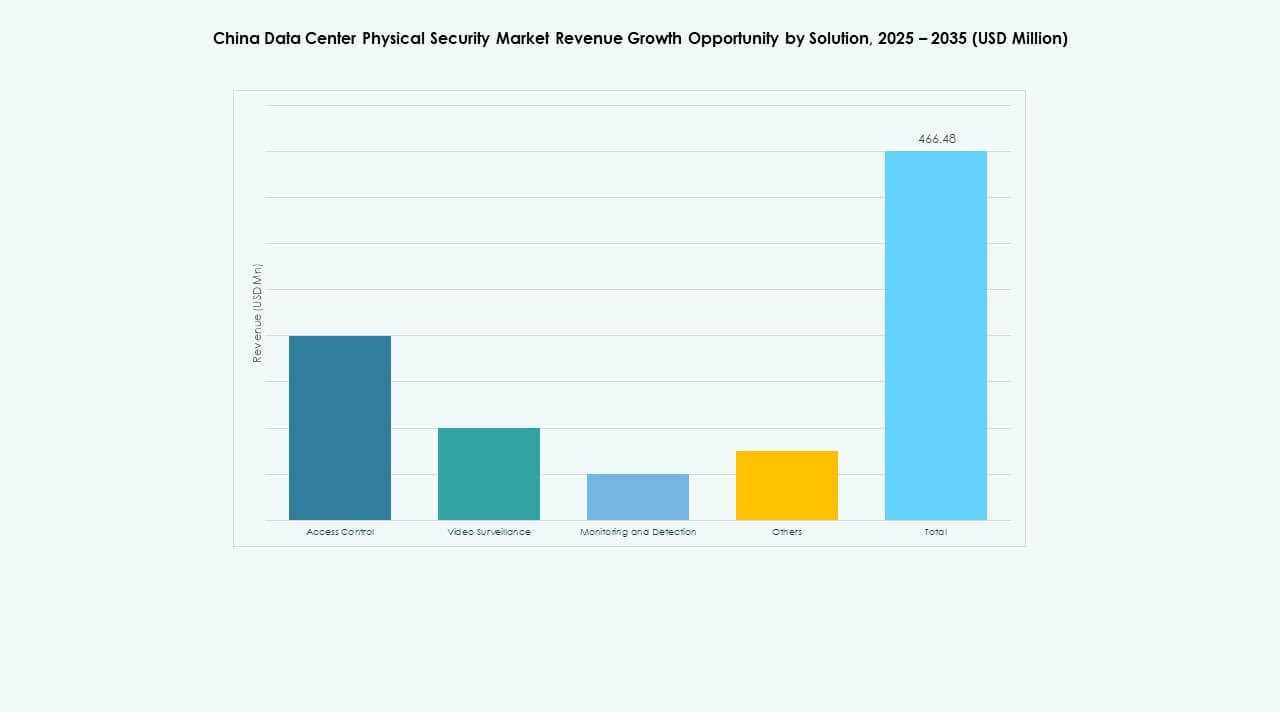

Nach Lösung

Videoüberwachung bleibt dominant, unterstützt durch KI-gestützte Analysen und Echtzeit-Bedrohungserkennung. Zugangskontrollsysteme mit biometrischer Validierung und Schlüsselkarte-Protokollen verstärken den Perimeterschutz. Der Markt für physische Sicherheit von Rechenzentren in China setzt auf Überwachungs- und Erkennungslösungen, die Feuer-, Rauch- und Temperaturwarnungen integrieren. Anbieter innovieren in edge-basierter Videospeicherung und intelligenten Reaktionsalgorithmen. Diese Technologien erhöhen die betriebliche Transparenz und schützen kritische Vermögenswerte.

Nach Dienstleistungen

Systemintegration hält den größten Anteil aufgrund komplexer Infrastruktur-Setups über mehrere Ebenen hinweg. Beratungsdienste expandieren mit neuen regulatorischen und Compliance-Anforderungen. Wartung und Support wachsen, da Rechenzentren 24/7-Betriebsmodelle übernehmen. Der Markt für physische Sicherheit von Rechenzentren in China schätzt zuverlässige technische Partnerschaften für das Lebenszyklusmanagement. Unternehmen, die End-to-End-Integration und Echtzeit-Systemgesundheitsprüfungen anbieten, gewinnen höhere Marktglaubwürdigkeit.

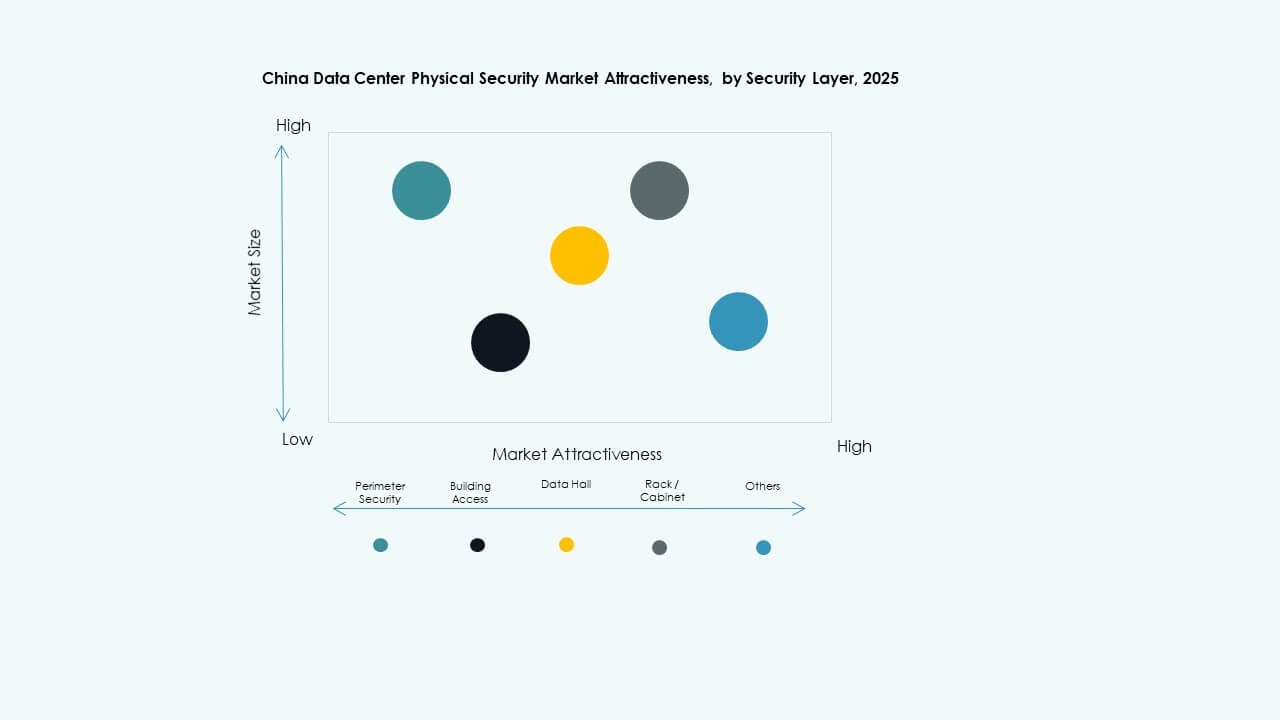

Nach Sicherheitsstufe

Perimetersicherheit führt mit weit verbreiteter Bereitstellung von Sensoren, Zäunen und Überwachungskameras. Gebäudezugangssysteme folgen mit intelligenten biometrischen Zugangspunkten. Der Markt für physische Sicherheit von Rechenzentren in China profitiert von einer mehrzonigen Verteidigung, die sich auf Racks und Schränke erstreckt. Datenhallen verlangen strengere Zugangsprotokolle, um kritische Verarbeitungszonen zu schützen. Umfassende Integration über alle Ebenen hinweg verbessert die Reaktionsgeschwindigkeit und die Datenintegrität.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren das Segment mit kontinuierlichen Investitionen in groß angelegte Sicherheitsinfrastrukturen. Colocation-Zentren folgen, angetrieben durch Mieterdiversifizierung und gemeinsame Sicherheitsstandards. Unternehmens- und Edge-Rechenzentren zeigen hohe Anpassungsfähigkeit an modulare Systeme. Der Markt für physische Sicherheit von Rechenzentren in China gewinnt an Dynamik, da Betreiber Systemdesigns mit Leistungs- und Compliance-Anforderungen in Einklang bringen. Hybride Bereitstellungen verknüpfen zentralisierte und verteilte Architekturen effizient.

Nach Endnutzer

IT- und Telekommunikationssektoren führen die Einführung an, aufgrund des Bedarfs an Schutz kritischer Infrastrukturen. BFSI und Regierungsbehörden folgen mit strengen Sicherheitsrichtlinien. Gesundheits- und Fertigungssektoren zeigen steigende Investitionen in gesicherte Speicherlösungen. Der Markt für physische Sicherheit von Rechenzentren in China wächst, da E-Commerce- und Einzelhandelsunternehmen die Zugangskontrolle stärken. Multisektorale Zusammenarbeit fördert die stetige technologische Einführung über Regionen hinweg.

Regionale Einblicke

Regionale Einblicke

Ostchina dominiert mit 45% Marktanteil

Ostchina, angeführt von Shanghai und Jiangsu, macht etwa 45% des physischen Sicherheitsmarktes für Rechenzentren in China aus. Eine starke Cloud-Infrastruktur und Finanzzentren beschleunigen die Implementierung. Hochdichte Industriecluster erfordern fortschrittliche Perimeter- und Gebäudesicherheitssysteme. Die Konzentration von Hyperscale-Projekten steigert die technologische Innovation. Es bleibt ein Schwerpunktbereich für internationale Partnerschaften und lokale Fertigungsexpansion. Investoren priorisieren diese Region für renditestarke Möglichkeiten.

- Zum Beispiel baut China Telecom ein großes Hyperscale-Rechenzentrum im Lingang-Gebiet von Shanghai mit Plänen für etwa 40.000 Hochleistungsracks. Die Anlage integriert fortschrittliche Flüssigkühltechnologie und zielt auf eine Energieeffizienz (PUE) von etwa 1,3 ab, was den Effizienzstandards Chinas für Rechenzentren der nächsten Generation entspricht.

Nördliches China erfasst 30% mit regierungsunterstützten Projekten

Nördliches China, einschließlich Peking und Tianjin, hält einen Anteil von etwa 30%, unterstützt durch staatseigene digitale Infrastruktur. Regierungs-Rechenzentren und Forschungseinrichtungen integrieren KI-gesteuerte Überwachungsrahmenwerke. Die Region profitiert von politisch getriebener Finanzierung für sicherheitstechnische Technologien auf Verteidigungsniveau. Sie spielt eine strategische Rolle in Cybersecurity- und Cloud-Souveränitätsinitiativen. Das lokale Ökosystem fördert Forschung und Entwicklung in intelligenten Zugangskontrollen. Es behält ein konsistentes Wachstum, angetrieben durch die Nachfrage nach nationaler Sicherheit.

Südliches und westliches China mit 25% Marktanteil aufstrebend

Südliche und westliche Provinzen, einschließlich Guangdong und Sichuan, tragen fast 25% des gesamten Marktwerts bei. Die Expansion von Industrieparks und digitalen Fertigungszonen treibt das Wachstum an. Regionale Regierungen fördern die sichere digitale Transformation durch spezielle Anreize. Es unterstützt die Einführung modularer und energieeffizienter Überwachungssysteme. Der Markt profitiert von der wachsenden Präsenz von Edge- und Colocation-Einrichtungen. Diese Regionen ziehen aufstrebende Anbieter an, die sich auf regionale Servicebereitstellung konzentrieren.

- Zum Beispiel plant die Provinz Guangdong, bis 2025 etwa 1 Million Server-Racks in gebündelten Industrieparks zu installieren. Diese kommenden Einrichtungen konzentrieren sich auf Energieeffizienz mit Energieeffektivität (PUE)-Zielen unter 1,3 und verwenden modulare, flüssigkeitsgekühlte Designs, um die Leistung zu verbessern und Kosten zu senken.

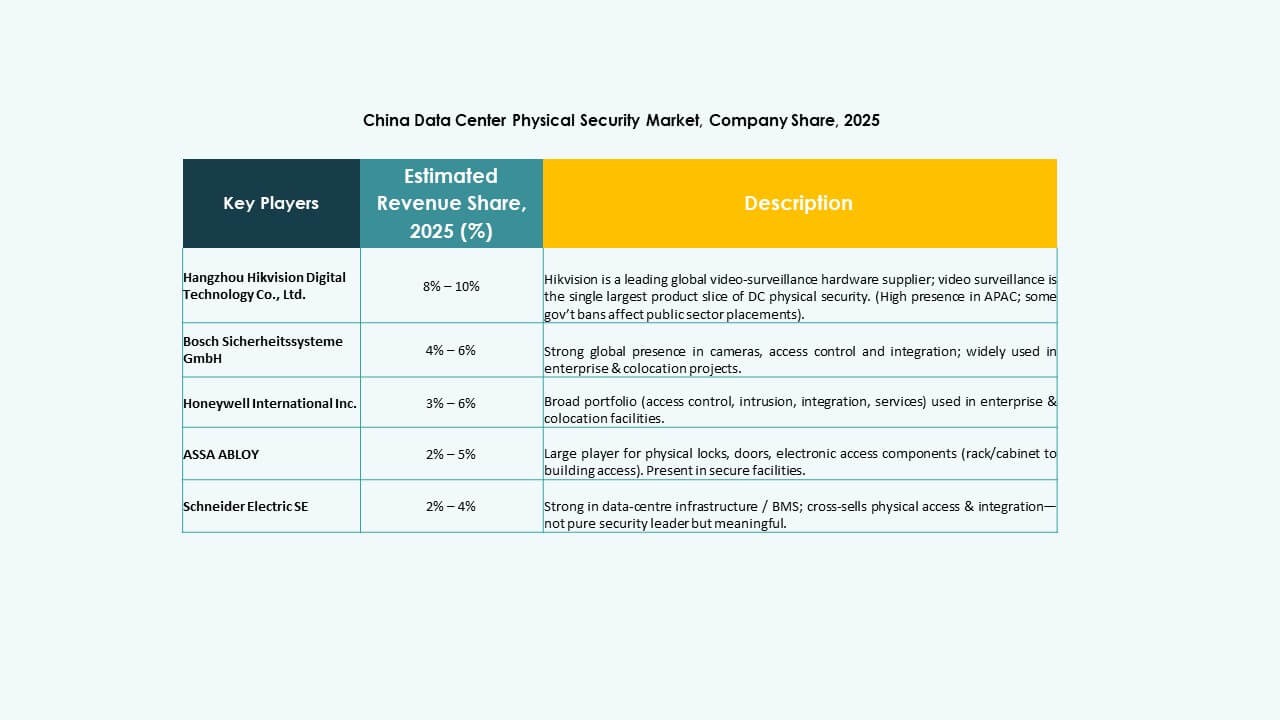

Wettbewerbseinblicke:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

Der physische Sicherheitsmarkt für Rechenzentren in China zeichnet sich durch starken Wettbewerb zwischen globalen und inländischen Akteuren aus, die sich auf integrierte Überwachung, Zugangskontrolle und KI-gesteuerte Überwachungssysteme konzentrieren. Er wird durch Technologie-Konvergenz und regulatorische Compliance geprägt, die die Positionierung der Anbieter beeinflussen. Bosch, Honeywell und Schneider Electric führen mit umfassenden End-to-End-Sicherheitsportfolios, während Dahua und Axis die regionale Dominanz durch Kamera- und Analyselösungen stärken. Johnson Controls und Siemens expandieren durch Automatisierung und intelligente Infrastrukturintegration. Fortinet und Genetec konzentrieren sich auf die cyber-physische Konvergenz, um die Systemresilienz zu verbessern. Strategische Kooperationen, lokale Fertigung und Compliance-Ausrichtung definieren den Erfolg in diesem wachsenden Markt.

Neueste Entwicklungen:

- Im Oktober 2025 erwarb ASSA ABLOY die Kentix GmbH, ein deutsches Unternehmen, das sich auf Überwachungs- und Zugangskontrollprodukte für Rechenzentren spezialisiert hat, und erweiterte damit ihre Fähigkeiten im Bereich physische Sicherheit für diesen Sektor.

- Im Januar 2025 erwarb ASSA ABLOY ebenfalls InVue, einen in Charlotte ansässigen Anbieter von Vermögensschutz- und Zugangskontrolllösungen, im Einklang mit ihrer Strategie, global im Bereich Zugangskontrolle und Vermögensschutz zu expandieren.

- Im Juni 2024 schloss Honeywell International Inc. die Übernahme des Geschäftsbereichs Global Access Solutions von Carrier Global Corporation für 4,95 Milliarden US-Dollar ab und erweiterte sein Gebäudeautomationsportfolio mit fortschrittlichen Zugangskontrolllösungen wie LenelS2, Onity und Supra, die Sicherheitsanforderungen in Rechenzentren, einschließlich der in Spanien, unterstützen.

- Im Dezember 2024 verkaufte Bosch Sicherheitssysteme GmbH ihr Geschäft mit Sicherheits- und Kommunikationstechnologieprodukten an die europäische Investmentfirma Triton. Die Transaktion umfasste drei Geschäftsbereiche: Video, Zugang und Einbruch sowie Kommunikation, da Bosch sich stärker auf das Systemintegrationsgeschäft konzentrieren möchte.