Zusammenfassung:

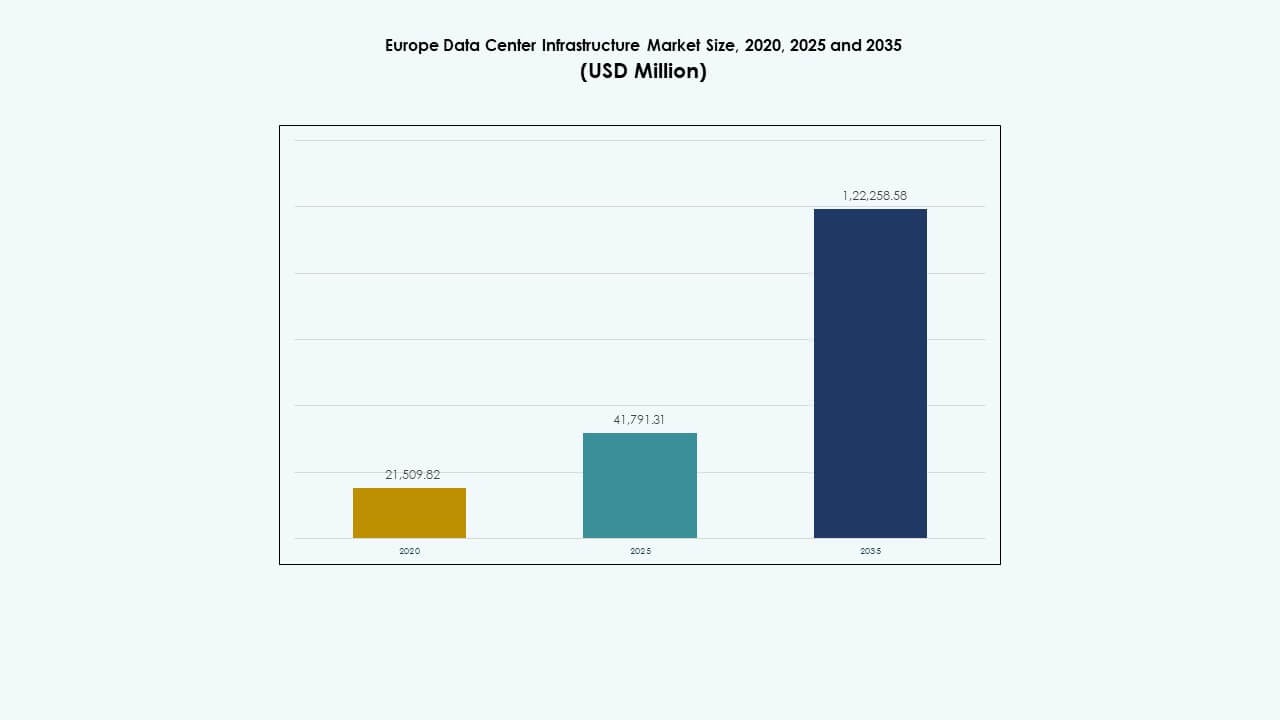

Der Markt für Rechenzentrumsinfrastruktur in Europa wurde im Jahr 2020 mit 21.509,82 Millionen USD bewertet, erreichte 2025 41.791,31 Millionen USD und wird voraussichtlich bis 2035 122.258,58 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,25 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Europa 2025 |

41.791,31 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur in Europa, CAGR |

11,25% |

| Marktgröße der Rechenzentrumsinfrastruktur in Europa 2035 |

122.258,58 Millionen USD |

Die steigende Nachfrage nach KI und Cloud-Computing treibt die schnelle Expansion der Infrastruktur in der Region voran. Unternehmen modernisieren Rechenzentren mit fortschrittlichen Kühl-, Energiemanagement- und Automatisierungslösungen, um die Betriebszeit und Nachhaltigkeit zu verbessern. Es dient als strategisches Investitionszentrum für Unternehmen und Investoren, die sich auf digitale Transformation, Integration erneuerbarer Energien und betriebliche Effizienz in vernetzten Ökosystemen konzentrieren.

Westeuropa bleibt dominant, angeführt von Großbritannien, Deutschland und Frankreich aufgrund fortschrittlicher Konnektivität und ausgereifter digitaler Infrastruktur. Die nordischen Länder gewinnen an Bedeutung durch erneuerbare Energien und Klimaeffizienz. Unterdessen entwickeln sich süd- und osteuropäische Länder, einschließlich Spanien und Polen, zu attraktiven Wachstumszonen, angetrieben durch politische Unterstützung, grüne Energie und expandierende Edge-Deployments.

Markttreiber

Markttreiber

Beschleunigte Cloud- und KI-Adoption treibt die Expansion von Rechenzentren voran

Die rasche Expansion von Cloud- und KI-Workloads treibt die starke Nachfrage nach neuer Rechenzentrumskapazität an. Unternehmen setzen fortschrittliche Computerinfrastruktur ein, um Analysen, Automatisierung und generative KI-Workloads zu unterstützen. Hyperscaler erhöhen Investitionen in skalierbare und energieeffiziente Rechenzentren, um der steigenden regionalen Cloud-Nachfrage gerecht zu werden. Hybrid-Cloud-Strategien schaffen stetige Anforderungen an Colocation- und Edge-Setups. Viele Regierungen fördern die digitale Souveränität und stärken lokale Infrastrukturverpflichtungen. Die zunehmende Nutzung von KI-basierten Management-Tools verbessert die Leistung und reduziert Ausfallzeiten. Der Markt für Rechenzentrumsinfrastruktur in Europa profitiert von dieser wachsenden Integration intelligenter Technologien in zentrale Systeme.

Steigender Fokus auf Energieeffizienz und grüne Rechenzentrumsinfrastruktur

Betreiber priorisieren effiziente Designs, um Nachhaltigkeitsziele zu erreichen und Betriebskosten zu senken. Die Ziele für die Energieeffizienz werden in der gesamten Region unter den EU-Vorschriften weiter verschärft. Einrichtungen übernehmen Flüssigkeitskühlung und Wärmerückgewinnungssysteme, um Emissionen zu reduzieren. Die Beschaffung erneuerbarer Energien wird für große Betreiber zu einem wichtigen Investitionsschwerpunkt. Unternehmen verlangen auch CO2-neutrale IT-Dienstleistungen, die mit ESG-Zielen übereinstimmen. Energieeffiziente Hardware und modulare Systeme reduzieren Abfall und vereinfachen die Skalierbarkeit. Dies treibt langfristige Nachhaltigkeitsvorteile für Betreiber voran. Investoren sehen solche Infrastrukturen als Eckpfeiler des grünen digitalen Wandels in Europa.

- Zum Beispiel hält Google einen branchenführenden durchschnittlichen Power Usage Effectiveness (PUE) von etwa 1,1 in seinen globalen Rechenzentren aufrecht. Das Unternehmen nutzt fortschrittliche Flüssigkeitskühlung und Wärmerückgewinnungssysteme, um Emissionen um etwa 40 % zu reduzieren, und arbeitet mit 100 % erneuerbarer Energie, was mit seinen langfristigen globalen und europäischen Nachhaltigkeitszielen übereinstimmt.

Technologischer Wandel durch modulare und vorgefertigte Infrastrukturmodelle

Die Einführung modularer Bauweise verkürzt die Bereitstellungszyklen und verbessert die Flexibilität in den Anlagendesigns. Vorgefertigte Module vereinfachen Upgrades und reduzieren Risiken vor Ort für große Campus. Anbieter führen standardisierte Bausteine ein, die eine schnelle Skalierbarkeit unterstützen. Dieser Wandel hilft Betreibern, Edge- und Kernnetzwerke gleichzeitig zu erweitern. Integrierte Design-Build-Ansätze verbessern die Koordination zwischen Auftragnehmern und Lieferanten. Der Ansatz ermöglicht eine vorhersehbare Projektabwicklung und Kosteneinsparungen für Investoren. Der europäische Markt für Rechenzentrumsinfrastruktur erlebt durch modulare Skalierbarkeit schnellere Rollouts. Es unterstützt die schnelle Anpassung an das Cloud-Wachstum und die regionalen Rechenanforderungen.

- Zum Beispiel hat Equinix eine modulare Architektur übernommen, um die Bereitstellung von Rechenzentren weltweit und in Europa zu beschleunigen. Bis 2025 hatte es über 50 modulare Einrichtungen weltweit bereitgestellt, die Bauzeit um bis zu 70 % verkürzt und eine schnelle Skalierbarkeit ermöglicht, um die wachsende Nachfrage nach Cloud- und Colocation-Diensten zu decken.

Strategische Investitionen zur Stärkung der Konnektivität und digitalen Souveränität

Die Konsolidierung von Telekommunikation und der Ausbau von Glasfasernetzen verbessern die Interkonnektivität zwischen Hubs und Edge-Zonen. Regierungen finanzieren souveräne Cloud- und Datenresidenzprogramme, um sensible Daten zu schützen. Unterseekabel und terrestrische Verbindungen verbessern die grenzüberschreitende Netzwerkkapazität. Colocation-Anbieter rüsten Einrichtungen auf, um latenzarme Finanz- und KI-Anwendungen zu unterstützen. Strategische Investitionen von Hyperscalern vertiefen Europas Rolle im globalen digitalen Austausch. Investoren sehen stabiles Wachstum durch langfristige Leasingverträge und starke Unternehmensnachfrage. Dies stärkt Europas Position als globaler Führer in sicherer und vernetzter Dateninfrastruktur.

Markttrends

Markttrends

Integration erneuerbarer Energien in den Betrieb von Rechenzentren

Betreiber verknüpfen zunehmend Einrichtungen mit Wind-, Solar- und Wasserkraftquellen, um Emissionen zu reduzieren. Viele schließen direkte Stromabnahmeverträge ab, um eine langfristige Versorgung mit erneuerbarer Energie zu sichern. Energiespeichersysteme stabilisieren den Betrieb und minimieren die Abhängigkeit vom Stromnetz. Fernwärmeprojekte nutzen Abwärme für nahegelegene Gemeinden. Diese Initiativen positionieren Rechenzentren als nachhaltige Beiträge zu regionalen Energieökosystemen. Der europäische Markt für Rechenzentrumsinfrastruktur verzeichnet eine zunehmende Akzeptanz kohlenstofffreier Energierahmenwerke. Er verbindet Energie-Resilienz mit den klimaneutralen Zielen des Kontinents.

Steigende Akzeptanz von KI und Automatisierung im Facility Management

KI-Systeme überwachen Kühlung, Strom und Arbeitslasten für vorausschauende Wartung. Automatisierte Ressourcenallokation reduziert menschliche Fehler und verbessert die Effizienz der Betriebszeit. Anbieter setzen KI ein, um Luftstrom, Temperatur und Energieverbrauch zu optimieren. Prädiktive Analysen prognostizieren Systembelastungen, um ungeplante Ausfälle zu verhindern. Automatisierung verbessert die Servicequalität sowohl in Hyperscale- als auch in Edge-Einrichtungen. Der Trend stärkt die operative Kontrolle über komplexe Netzwerke. Er hilft Rechenzentren, eine höhere Auslastung und niedrigere Betriebskosten in wettbewerbsintensiven Märkten zu erreichen.

Wachstum von Edge-Rechenzentren zur Unterstützung der 5G- und IoT-Expansion

Edge-Standorte entstehen, um Latenzzeiten zu reduzieren und den Echtzeit-Datentransfer zu unterstützen. Telekommunikations- und Cloud-Anbieter erweitern Mikroeinrichtungen in der Nähe von städtischen Zonen für schnelleren Zugriff. Die Nachfrage nach lokaler Datenverarbeitung steigt, um Smart-City- und autonome Mobilitätsanwendungen zu ermöglichen. Kompakte und modulare Infrastrukturen unterstützen eine schnellere Bereitstellung in der Nähe von Bevölkerungszentren. Dieser Trend ergänzt Hyperscale-Netzwerke, indem er Rechenleistung effizient verteilt. Der europäische Markt für Rechenzentrumsinfrastruktur wächst mit der Integration von Edge-Technologien, die die digitale Zugänglichkeit verbessern. Er schafft ausgewogene Datenökosysteme in städtischen und abgelegenen Regionen.

Erhöhte Investitionen in Hochdichte- und Flüssigkühlungstechnologien

Hochleistungsrechnen treibt den Wandel hin zu höheren Rack-Dichten an. Einrichtungen setzen auf Immersions- und Direkt-Chip-Kühlung, um thermische Lasten zu bewältigen. Diese Technologien verbessern die Betriebseffizienz und Systemzuverlässigkeit in dichten Serverumgebungen. Betreiber integrieren hybride Kühlsysteme, um gemischte Arbeitslasten zu unterstützen. Anbieter konzentrieren sich auf kompakte Flüssigkeitssysteme für neue KI- und GPU-Cluster. Es verbessert die Skalierbarkeit bei gleichzeitiger Beibehaltung niedriger Stromverbrauchsverhältnisse. Der Akzeptanztrend markiert einen wichtigen Schritt in Europas Übergang zu einer hochdichten digitalen Infrastruktur.

Marktherausforderungen

Marktherausforderungen

Hoher Energieverbrauch und Netzbeschränkungen begrenzen die Expansion

Die steigende Nachfrage nach Einrichtungen erhöht die regionale Stromlast und belastet die Stromnetze in dicht besiedelten städtischen Gebieten. Betreiber stehen vor Herausforderungen, nachhaltige und erschwingliche Energiequellen zu sichern. Steigende Versorgungskosten beeinflussen die Wirtschaftlichkeit von Projekten und verlangsamen Bauzeiten. Regulatorische Hürden und Verzögerungen bei Netzanschlüssen verlängern die Inbetriebnahmezyklen. Die Integration erneuerbarer Energien bleibt in bestimmten Regionen aufgrund von Netzbeschränkungen ungleichmäßig. Der europäische Markt für Rechenzentrumsinfrastruktur steht unter Druck, den Energieverbrauch mit der Leistungseffizienz in Einklang zu bringen. Er drängt Betreiber dazu, langfristige Netzpartnerschaften und Modelle zur Vor-Ort-Erzeugung zu priorisieren.

Komplexe regulatorische Landschaft und Einschränkungen bei der Landverfügbarkeit

Betreiber navigieren durch unterschiedliche Vorschriften zu Datenschutz, Umweltauswirkungen und Bauvorschriften. Landknappheit in der Nähe großer Metropolen begrenzt die großflächige Entwicklung. Planungsfreigaben dauern länger, was die Kapitalkosten für Investoren erhöht. Die Einhaltung von ESG-Vorgaben erfordert umfangreiche Berichterstattung und Zertifizierung. Die grenzüberschreitende Koordination fügt der Netzwerkplanung zusätzliche Komplexität hinzu. Kleinere Märkte haben begrenzten Zugang zu qualifizierten Arbeitskräften und Bauressourcen. Dies erhöht die Projektdurchführungsrisiken und verlangsamt das regionale Expansionsmomentum.

Marktchancen

Aufstrebende Edge- und Sekundärmärkte bieten neues Investitionspotenzial

Die rasche Digitalisierung in Mittel- und Osteuropa schafft neue Wachstumswege. Edge-Einrichtungen in der Nähe von Logistikzentren und Smart-City-Projekten ziehen neue Finanzierungen an. Niedrigere Grundstückskosten und erneuerbare Potenziale treiben Investitionen in Polen, Ungarn und den baltischen Staaten voran. Regionale Regierungen fördern digitale Infrastruktur durch Anreize und Steuerreformen. Der europäische Markt für Rechenzentrumsinfrastruktur profitiert von dieser geografischen Diversifizierung. Es erweitert die Netzwerkabdeckung und schafft eine ausgewogene Lastverteilung über den Kontinent.

Fortschritte in modularen, KI- und nachhaltigen Baupraktiken

Modulare Rechenzentren mit vorgefertigten Komponenten ermöglichen eine schnelle Installation und Erweiterung. KI-gestützte Design-Tools optimieren den Luftstrom und reduzieren den Energieverbrauch während der Planung. Nachhaltige Baumaterialien verbessern die Kohlenstoffeffizienz und die Langlebigkeit der Standorte. Anbieter arbeiten mit erneuerbaren Lieferanten zusammen, um emissionsfreie Campus zu errichten. Dies fördert Innovationen und stimmt das Wachstum der Infrastruktur mit den EU-Nachhaltigkeitszielen ab. Diese Fortschritte stärken das Investitionsvertrauen in zukunftssichere digitale Campus.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert aufgrund der kontinuierlichen Nachfrage nach zuverlässiger Stromversorgung. Betreiber priorisieren redundante und effiziente Systeme, um eine 24/7-Verfügbarkeit zu gewährleisten. Mechanische Systeme, einschließlich Kühlgeräte und Chiller, gewinnen an Bedeutung für die thermische Kontrolle. Zivile und architektonische Komponenten sichern die Stabilität der Einrichtungen und die modulare Anpassungsfähigkeit. IT- und Netzwerkinfrastruktur verbessern Geschwindigkeit, Konnektivität und Datendurchsatz. Der europäische Markt für Rechenzentrumsinfrastruktur verzeichnet ein ausgewogenes Wachstum in diesen Kernkategorien, was die Entwicklung integrierter Systeme widerspiegelt.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) führt dieses Segment an, da sie Datenverlust verhindert. Stromverteilungseinheiten (PDUs) und Schaltanlagen folgen dicht dahinter und unterstützen die kontinuierliche Stromübertragung. Batteriespeichersysteme werden für die Integration erneuerbarer Energien zunehmend übernommen. Versorgungsanschlüsse gewährleisten die Betriebssicherheit. Betreiber konzentrieren sich auf hybride Stromketten, die Netz- und Backup-Lösungen kombinieren. Dies stärkt die Stromstabilität in Hyperscale- und Unternehmensanlagen.

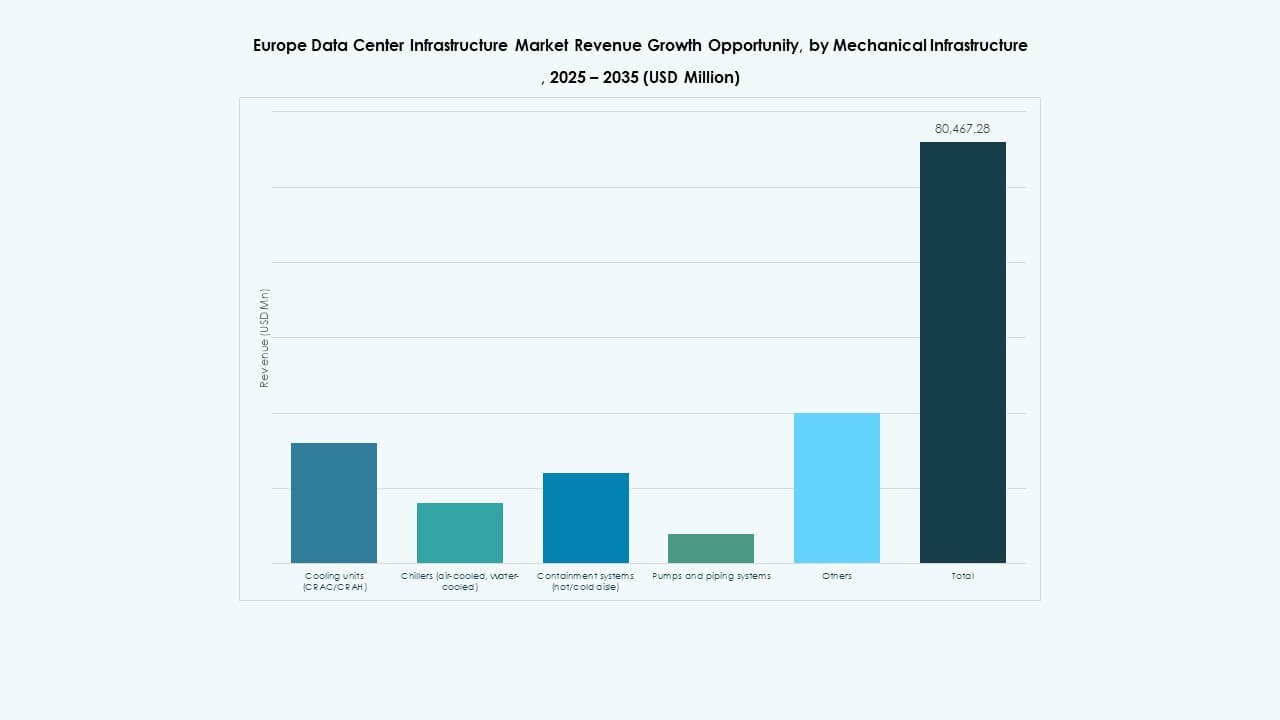

Nach mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen bilden den größten Anteil, da sich KI- und HPC-Workloads intensivieren. Eindämmungssysteme verbessern den Luftstrom und die Energieeinsparungen. Pumpen und Rohrleitungssysteme unterstützen fortschrittliche flüssigkeitsbasierte Lösungen. Heiße und kalte Gangsysteme verbessern die Präzisionskühlung. Betreiber verbessern mechanische Designs, um optimale thermische Effizienz zu erreichen. Das Segment untermauert die betriebliche Nachhaltigkeit und die Langlebigkeit der Hardware auf expandierenden Campus.

Durch Bauwesen / Struktur & Architektur

Superstrukturen und modulare Bausysteme dominieren in Bezug auf Geschwindigkeit und Haltbarkeit. Erhöhte Böden unterstützen flexible Kabelverlegungen für skalierbare Operationen. Materialien der Gebäudehülle verbessern die Isolierung und die Umweltkontrolle. Vorgefertigte Einheiten reduzieren die Bauzeit und den Abfall vor Ort. Der europäische Markt für Rechenzentrumsinfrastruktur nutzt diese Elemente, um die Projektausführung zu optimieren. Es ermöglicht eine schnellere Inbetriebnahme und eine größere architektonische Widerstandsfähigkeit.

Durch IT- & Netzwerkinfrastruktur

Server und Speichereinheiten halten einen großen Anteil aufgrund des gestiegenen Rechenbedarfs. Netzwerkausrüstung sorgt für hohe Bandbreite und geringe Latenzverbindungen. Racks und Gehäuse standardisieren Layouts für betriebliche Effizienz. Glasfaser und strukturierte Verkabelung verbessern die Zuverlässigkeit der Datenübertragung. Das Segment entwickelt sich mit Upgrades der nächsten Generation der Konnektivität weiter. Es bildet das technologische Rückgrat des digitalen Transformationsrahmens Europas.

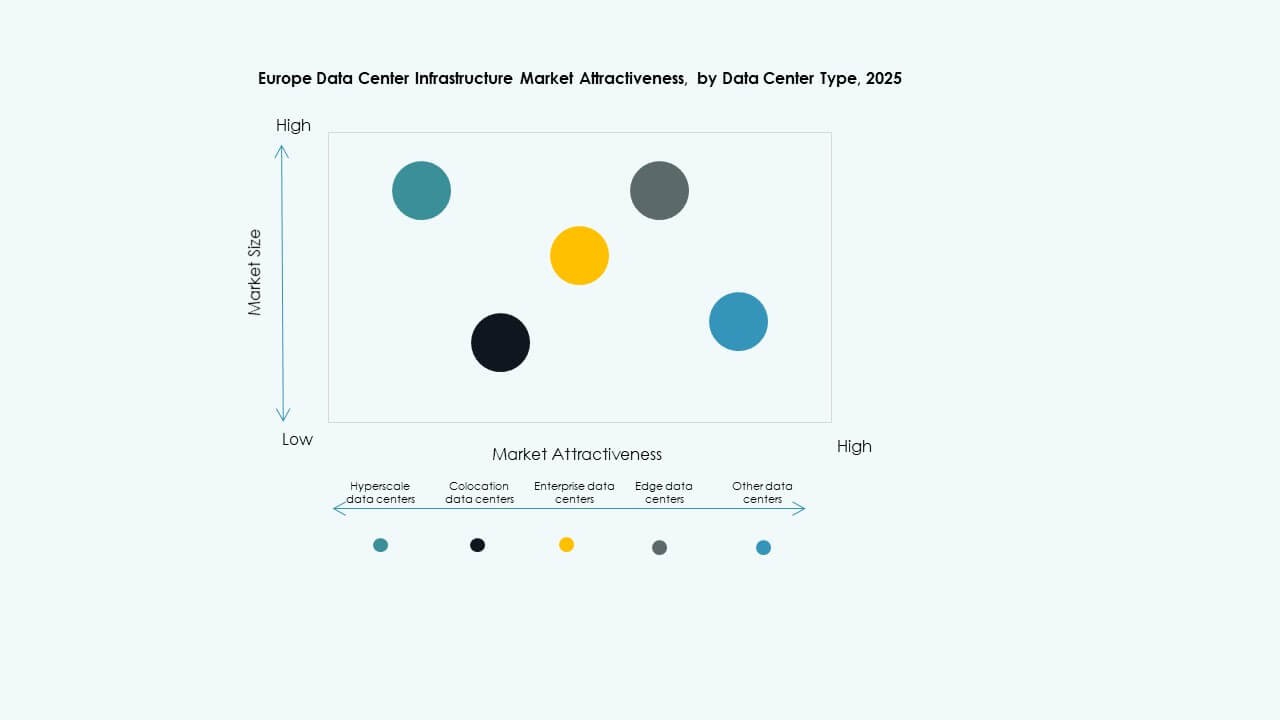

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund wachsender Cloud- und KI-Anwendungen. Colocation-Einrichtungen gewinnen an Boden durch die Nachfrage nach Unternehmensoutsourcing. Edge-Rechenzentren wachsen schnell, um die Latenz in dicht besiedelten Regionen zu reduzieren. Unternehmensstandorte erfüllen spezifische Anforderungen an die Arbeitslastkontrolle. Der europäische Markt für Rechenzentrumsinfrastruktur balanciert diese Segmente, um diversifizierte Benutzeranforderungen zu erfüllen. Es spiegelt die mehrstufige Struktur des regionalen Ökosystems wider.

Nach Liefermodell

Design-Build/EPC führt mit effizienter Projektausführung und integrierten Workflows. Schlüsselfertige und modulare fabrikgefertigte Lösungen ziehen Hyperscale-Akteure an. Retrofit-Projekte erweitern sich, da Betreiber veraltete Standorte modernisieren. Bauleitungsmodelle verbessern die Verantwortlichkeit und Koordination. Es demonstriert die Verschiebung des Marktes hin zu effizienzgetriebenen Lieferrahmen.

Nach Tier-Typ

Tier-3-Einrichtungen dominieren aufgrund ihres Gleichgewichts zwischen Redundanz und Betriebszeit. Tier-4-Designs wachsen mit geschäftskritischen Workloads, die Fehlertoleranz erfordern. Tier 1 und 2 bedienen kleinere Unternehmen mit begrenzter Redundanz. Investoren konzentrieren sich auf Projekte höherer Tier-Stufen zur Sicherstellung der Zuverlässigkeit. Es stärkt die regionale Wettbewerbsfähigkeit und die Standards für Datenresilienz.

Regionale Einblicke

Regionale Einblicke

Westeuropa hält Dominanz durch ausgereifte Infrastruktur

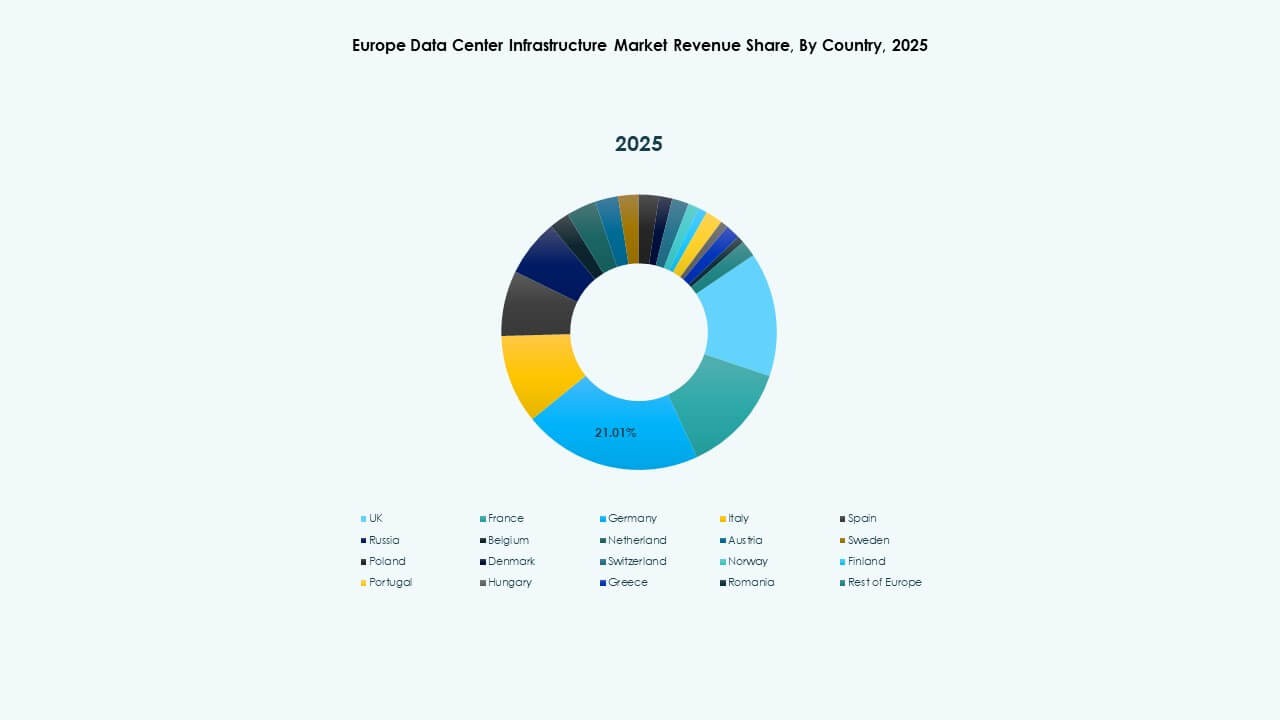

Westeuropa hält einen Marktanteil von fast 55 %, angeführt von Großbritannien, Deutschland und Frankreich. Starke Konnektivität, Cloud-Dichte und Kapitalfluss sichern seine Führungsposition. Etablierte Colocation-Hubs ziehen sowohl Unternehmen als auch Hyperscale-Betreiber an. Hohe Compliance-Standards gewährleisten betriebliche Stabilität und das Vertrauen der Investoren. Der europäische Markt für Rechenzentrumsinfrastruktur weist hier aufgrund des fortschrittlichen Netzzugangs und der politischen Unterstützung eine hohe Konzentration auf. Es bleibt das Epizentrum für Innovation und Netzwerkwachstum.

- Beispielsweise erstreckt sich das FR13-Rechenzentrum von Equinix in Frankfurt über etwa 5.295 qm und bietet eine IT-Lastkapazität von 7,75 MW. Digital Realty eröffnete 2025 seine FRA18-Anlage in Frankfurt, die 8.200 qm Fläche und 16 MW Leistungskapazität bietet und die Rolle der Stadt als wichtiger europäischer Rechenzentrumsknotenpunkt stärkt.

Nördliche und nordische Regionen entwickeln sich zu nachhaltigen Kraftzentren

Die nordische Region macht etwa 20 % des Marktanteils aus, unterstützt durch die Fülle an erneuerbarer Energie. Schweden, Norwegen und Finnland bieten kostengünstigen grünen Strom und stabile Klimabedingungen. Rechenzentren in diesen Gebieten erreichen starke Energieeffizienzkennzahlen. Regierungen fördern Investitionen durch Vorteile bei der grünen Besteuerung. Es fördert großflächige Einsätze von Hyperscalern, die nachhaltige Operationen anstreben. Die Region zeichnet sich als Europas modellhafte Infrastruktur mit erneuerbaren Energien aus.

- Zum Beispiel betreibt EcoDataCenter in der nordischen Region CO2-positive Einrichtungen, die vollständig mit erneuerbarer Energie betrieben werden. Googles Rechenzentrum in Hamina, Finnland, eines der größten in Europa, erreicht eine Energieeffizienzkennzahl (PUE) von etwa 1,1 und demonstriert damit erstklassige Energieeffizienz, ermöglicht durch das kalte Klima der Region und die Versorgung mit grünem Strom.

Süd- und Osteuropa werden zur nächsten Wachstumsgrenze

Süd- und Osteuropa repräsentieren zusammen etwa 25 % des Marktes. Spanien, Italien und Polen führen die aufstrebende Entwicklung aufgrund strategischer Lage und niedrigerer Kosten an. Infrastrukturprojekte expandieren in der Nähe von Unterseekabel-Landungen und Logistikkorridoren. Regierungen setzen digitale Richtlinien und regionale Cloud-Frameworks um, um Investitionen anzuziehen. Die steigende Zuverlässigkeit des Stromnetzes in der Region unterstützt den großflächigen Bau. Es positioniert diese Länder als das nächste Cluster für datengetriebenes Wachstum in Europa.

Wettbewerbseinblicke:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Große Infrastrukturanbieter konkurrieren intensiv in den Bereichen Stromversorgung, Kühlung und Gebäudeautomation. Schneider Electric nimmt eine führende Position bei Strom- und Energiemanagementlösungen für Rechenzentren ein und bietet USV, PDUs und integrierte Kühlsysteme an. ABB und Vertiv fordern mit modularen Strom- und HVAC-Systemen heraus, die für skalierbare Einsätze geeignet sind. Cisco, Fujitsu, Dell, Huawei und Rittal bieten ergänzende IT-, Verkabelungs- und Gehäusekomponenten an. Eaton und Legrand erweitern die Tiefe in Stromverteilungs- und Backup-Systemen und stärken die Robustheit der Lieferkette. Diese wettbewerbsfähige Mischung stellt sicher, dass Betreiber vollständige Lösungen zusammenstellen können. Der europäische Markt für Rechenzentrumsinfrastruktur profitiert von dieser Anbietervielfalt, die maßgeschneiderte Bauten ermöglicht und das Lieferantenrisiko reduziert. Starker Wettbewerb treibt Innovation, Kosteneffizienz und schnellere Implementierung voran — ein klarer Vorteil für Investoren, Betreiber und Endnutzer.

Neueste Entwicklungen:

- Im September 2025 brachte Schneider Electric seine AI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server mit NVIDIA GPU-basierten Workloads ausgelegt sind und einen bedeutenden Produktstart in der Rechenzentrumsinfrastruktur markieren.

- Im Mai 2025 kündigte NTT DATA die beschleunigte Expansion seiner Global Data Centers-Division mit Grundstückserwerbungen in Nordamerika, Europa und Asien an, um fast ein Gigawatt geplanter Rechenzentrumskapazität als Teil einer Investition von 10 Milliarden Dollar bis 2027 zu unterstützen.

Im Februar 2025 gaben Brookfield Infrastructure Partners und Data4 Pläne bekannt, über 20,7 Milliarden USD in die Entwicklung von KI-gesteuerter Rechenzentrumsinfrastruktur in Frankreich in den nächsten fünf Jahren zu investieren, mit dem Ziel, die Betriebseffizienz zu steigern und verschiedene Branchen, einschließlich Finanzdienstleistungen und Gesundheitswesen, zu unterstützen.