エグゼクティブサマリー:

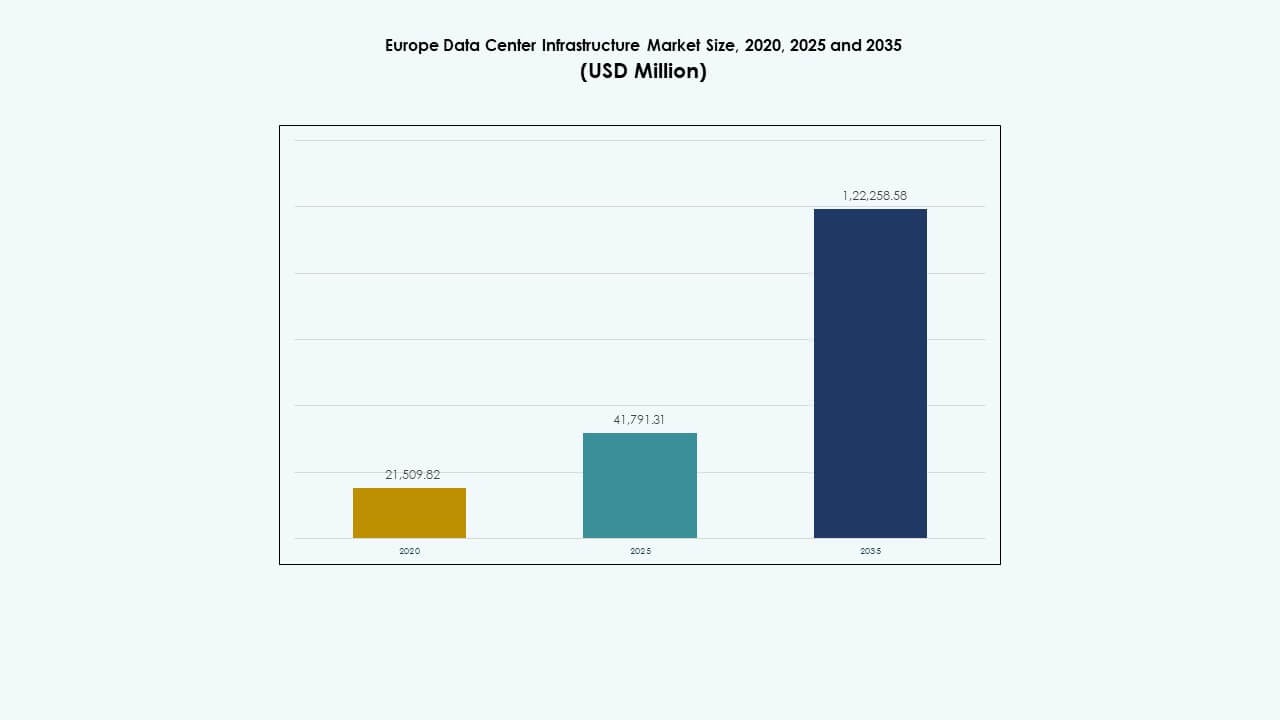

ヨーロッパのデータセンターインフラ市場の規模は2020年に215億982万ドルと評価され、2025年には417億9131万ドルに達し、2035年には1222億5858万ドルに達すると予測されており、予測期間中のCAGRは11.25%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のヨーロッパデータセンターインフラ市場規模 |

USD 41,791.31 Million |

| ヨーロッパデータセンターインフラ市場、CAGR |

11.25% |

| 2035年のヨーロッパデータセンターインフラ市場規模 |

USD 122,258.58 Million |

AIとクラウドコンピューティングの需要の高まりが、地域全体でのインフラの急速な拡大を促進しています。企業は、稼働時間と持続可能性を向上させるために、先進的な冷却、電力管理、自動化ソリューションを備えたデータセンターを近代化しています。デジタルトランスフォーメーション、再生可能エネルギーの統合、接続されたエコシステムでの運用効率に焦点を当てた企業や投資家にとって、戦略的な投資拠点として機能しています。

西ヨーロッパは、先進的な接続性と成熟したデジタルインフラにより、英国、ドイツ、フランスが主導して支配的な地位を維持しています。北欧諸国は再生可能エネルギーと気候効率で注目を集めています。一方、スペインやポーランドを含む南欧および東欧諸国は、政策支援、グリーンエネルギー、エッジ展開の拡大により、魅力的な成長ゾーンとして浮上しています。

市場の推進要因

市場の推進要因

クラウドとAIの採用の加速がデータセンターの拡張を推進

クラウドとAIのワークロードの急速な拡大が、新しいデータセンター容量への強い需要を促進しています。企業は、分析、自動化、生成AIワークロードをサポートするために先進的なコンピューティングインフラを展開しています。ハイパースケーラーは、地域のクラウド需要の増加に対応するために、スケーラブルでエネルギー効率の高いデータセンターへの投資を増やしています。ハイブリッドクラウド戦略は、コロケーションとエッジセットアップの安定した要件を生み出します。多くの政府がデジタル主権を促進し、地域インフラへのコミットメントを強化しています。AIベースの管理ツールの採用が進むことで、パフォーマンスが向上し、ダウンタイムが減少します。ヨーロッパのデータセンターインフラ市場は、コアシステム全体でのインテリジェント技術の統合の進展から恩恵を受けています。

エネルギー効率とグリーンデータインフラへの関心の高まり

オペレーターは、持続可能性の目標を達成し、運用コストを削減するために効率的な設計を優先しています。EUの規制の下で、地域全体で電力使用効率の目標が厳しくなっています。施設は排出量を削減するために液体冷却と熱再利用システムを採用しています。再生可能エネルギーの調達は、大手オペレーターにとって主要な投資の焦点となっています。企業もまた、ESG目標に合致したカーボンニュートラルなITサービスを求めています。エネルギー効率の高いハードウェアとモジュラーシステムは、廃棄物を削減し、スケーラビリティを簡素化します。これにより、オペレーターにとって長期的な持続可能性の利点が生まれます。投資家は、そのようなインフラをヨーロッパのグリーンデジタルトランジションの基盤と見なしています。

- 例えば、Googleは、世界中のデータセンターで業界をリードする平均電力使用効率(PUE)約1.1を維持しています。同社は、排出量を約40%削減するために高度な液体冷却と熱再利用システムを使用し、100%再生可能エネルギーで運営し、長期的なグローバルおよびヨーロッパの持続可能性目標に合致しています。

モジュラーおよびプレハブインフラモデルによる技術変革

モジュラー建設の採用は、展開サイクルを短縮し、施設設計全体の柔軟性を向上させます。プレハブモジュールは、アップグレードを簡素化し、大規模キャンパスでの現場リスクを軽減します。ベンダーは、迅速なスケーラビリティをサポートする標準化されたビルディングブロックを立ち上げています。このシフトは、オペレーターがエッジとコアネットワークを同時に拡張するのを助けます。統合されたデザインビルドアプローチは、契約者とサプライヤー間の調整を改善します。このアプローチにより、投資家にとって予測可能なプロジェクトの納品とコスト削減が可能になります。ヨーロッパのデータセンターインフラ市場は、モジュラーなスケーラビリティを通じて迅速な展開を経験しています。これは、クラウドの成長と地域のコンピュート需要に迅速に対応することをサポートします。

- 例えば、Equinixは、グローバルおよびヨーロッパのデータセンター展開を加速するためにモジュラーアーキテクチャを採用しています。2025年までに、世界中で50以上のモジュラー施設を展開し、建設時間を最大70%短縮し、増大するクラウドとコロケーションの需要に迅速に対応できるようにしています。

接続性とデジタル主権を強化する戦略的投資

通信の統合とファイバーネットワークの拡張は、ハブとエッジゾーン間の相互接続性を向上させます。政府は、機密データを保護するために主権クラウドとデータ居住プログラムに資金を提供しています。海底ケーブルと陸上リンクは、国境を越えたネットワーク容量を強化します。コロケーションプロバイダーは、低遅延の金融およびAIアプリケーションをサポートするために施設をアップグレードしています。ハイパースケーラーによる戦略的投資は、ヨーロッパのグローバルデジタル交換における役割を深めます。投資家は、長期リース契約と強い企業需要を通じて安定した成長を見込んでいます。これは、ヨーロッパの安全で接続されたデータインフラのグローバルリーダーとしての地位を強化します。

市場動向

市場動向

データセンター運用への再生可能エネルギーの統合

オペレーターは、排出量を削減するために施設を風力、太陽光、水力発電源にますますリンクさせています。多くの企業が長期的な再生可能エネルギー供給を確保するために直接電力購入契約を採用しています。エネルギー貯蔵システムは運用を安定させ、グリッドへの依存を最小限に抑えます。地域暖房プロジェクトは、近隣のコミュニティに廃熱を回収します。これらの取り組みにより、データセンターは地域のエネルギーエコシステムへの持続可能な貢献者としての地位を確立しています。ヨーロッパのデータセンターインフラ市場は、カーボンフリーパワーフレームワークの採用が増加しています。これは、エネルギーの回復力を大陸の気候中立目標と一致させます。

施設管理におけるAIと自動化の採用の増加

AIシステムは、予測保守のために冷却、電力、ワークロードを監視します。自動化されたリソース配分は、人為的なエラーを減らし、稼働時間の効率を向上させます。ベンダーは、空気の流れ、温度、エネルギー使用を最適化するためにAIを展開します。予測分析は、計画外の停止を防ぐためにシステムの負荷を予測します。自動化は、ハイパースケールおよびエッジ施設の両方でサービスレベルを向上させます。このトレンドは、複雑なネットワーク全体の運用管理を強化します。競争の激しい市場でデータセンターがより高い利用率と低い運用コストを達成するのに役立ちます。

5GとIoTの拡大を支えるエッジデータセンターの成長

エッジサイトは、レイテンシを減少させ、リアルタイムのデータ転送をサポートするために登場しています。通信およびクラウドプロバイダーは、都市部近くにマイクロ施設を拡大し、より迅速なアクセスを提供します。スマートシティや自動運転モビリティアプリケーションを可能にするために、ローカライズされた処理の需要が高まっています。コンパクトでモジュール式のインフラストラクチャは、人口密集地近くでの迅速な展開をサポートします。このトレンドは、処理能力を効率的に分散させることでハイパースケールネットワークを補完します。ヨーロッパのデータセンターインフラ市場は、エッジ統合によりデジタルアクセスが向上し、拡大しています。それは、都市部と遠隔地域全体でバランスの取れたデータエコシステムを創出します。

高密度および液体冷却技術への投資の増加

高性能コンピューティングは、より高いラック密度へのシフトを促進しています。施設は、熱負荷を処理するために浸漬およびダイレクトチップ冷却を採用しています。これらの技術は、密集したサーバ環境での運用効率とシステムの信頼性を向上させます。オペレーターは、混合ワークロードをサポートするためにハイブリッド冷却システムを統合しています。ベンダーは、新しいAIおよびGPUクラスターのためにコンパクトな液体システムに焦点を当てています。それは、低い電力使用率を維持しながらスケーラビリティを向上させます。この採用トレンドは、ヨーロッパの高密度デジタルインフラへの移行における重要なステップを示しています。

市場の課題

市場の課題

高いエネルギー消費とグリッドの制約が拡張を制限

施設の需要の増加は、地域の電力負荷を増加させ、密集した都市部の電力ネットワークに負担をかけています。オペレーターは、持続可能で手頃な電力源を確保する課題に直面しています。ユーティリティコストの上昇は、プロジェクトの経済性に影響を与え、建設のタイムラインを遅らせます。規制上の障壁とグリッド接続の遅延は、稼働開始サイクルを延長します。再生可能エネルギーの統合は、グリッドの制約により特定の地域で不均一に進んでいます。ヨーロッパのデータセンターインフラ市場は、エネルギー使用とパフォーマンス効率のバランスを取る圧力に直面しています。それは、オペレーターに長期的なグリッドパートナーシップとオンサイト発電モデルを優先するよう促しています。

複雑な規制環境と土地利用制約

オペレーターは、データプライバシー、環境影響、建築基準をカバーするさまざまな規制をナビゲートします。主要都市圏近くの土地不足は、大規模な開発を制限します。計画承認には時間がかかり、投資家の資本コストを引き上げます。ESG(環境・社会・ガバナンス)規制への準拠には、重要な報告と認証が必要です。国境を越えた調整は、ネットワーク計画にさらなる複雑さを加えます。小規模市場では、熟練労働力や建設資源へのアクセスが限られており、プロジェクトの納期リスクを増大させ、地域拡大の勢いを鈍化させます。

市場機会

新興のエッジおよびセカンダリ市場が新たな投資可能性を提供

中央および東ヨーロッパでの急速なデジタル化が新たな成長の道を開きます。物流拠点やスマートシティプロジェクト近くのエッジ施設が新たな資金を引き付けます。ポーランド、ハンガリー、バルト諸国では、低い土地コストと再生可能エネルギーの可能性が投資を促進します。地域政府は、インセンティブや税制改革を通じてデジタルインフラを奨励しています。ヨーロッパのデータセンターインフラ市場は、この地理的多様化から恩恵を受けます。ネットワークカバレッジを広げ、大陸全体でバランスの取れた負荷分散を実現します。

モジュラー、AI、持続可能な建設手法の進展

事前に設計されたコンポーネントを備えたモジュラーデータセンターは、迅速な設置と拡張を可能にします。AIを活用した設計ツールは、空気の流れを最適化し、計画段階でのエネルギー使用を削減します。持続可能な建設材料は、炭素効率とサイトの長寿命を向上させます。ベンダーは再生可能エネルギー供給者と協力して、ゼロエミッションキャンパスを構築します。これにより、イノベーションが促進され、インフラの成長がEUの持続可能性目標と一致します。これらの進展は、将来に備えたデジタルキャンパス全体で強力な投資信頼を構築します。

市場セグメンテーション

市場セグメンテーション

インフラタイプ別

信頼性のある電力供給の継続的な需要により、電気インフラが主導しています。オペレーターは、24時間365日の稼働時間を維持するために冗長で効率的なシステムを優先します。冷却ユニットやチラーを含む機械システムは、熱制御のために注目を集めています。土木および建築コンポーネントは、施設の安定性とモジュラー適応性を確保します。ITおよびネットワークインフラは、速度、接続性、データスループットを向上させます。ヨーロッパのデータセンターインフラ市場は、これらの主要カテゴリ全体でバランスの取れた成長を遂げており、統合されたシステム開発を反映しています。

電気インフラ別

無停電電源装置(UPS)は、データ損失を防ぐ役割からこのセグメントをリードしています。電源分配ユニット(PDU)とスイッチギアが続き、継続的な電力供給をサポートします。バッテリーエネルギー貯蔵システムは、再生可能エネルギーの統合のために採用が進んでいます。ユーティリティサービス接続は、運用の信頼性を確保します。オペレーターは、グリッドとバックアップソリューションを組み合わせたハイブリッド電力チェーンに注力しています。これにより、ハイパースケールおよびエンタープライズ施設全体で電力の安定性が強化されます。

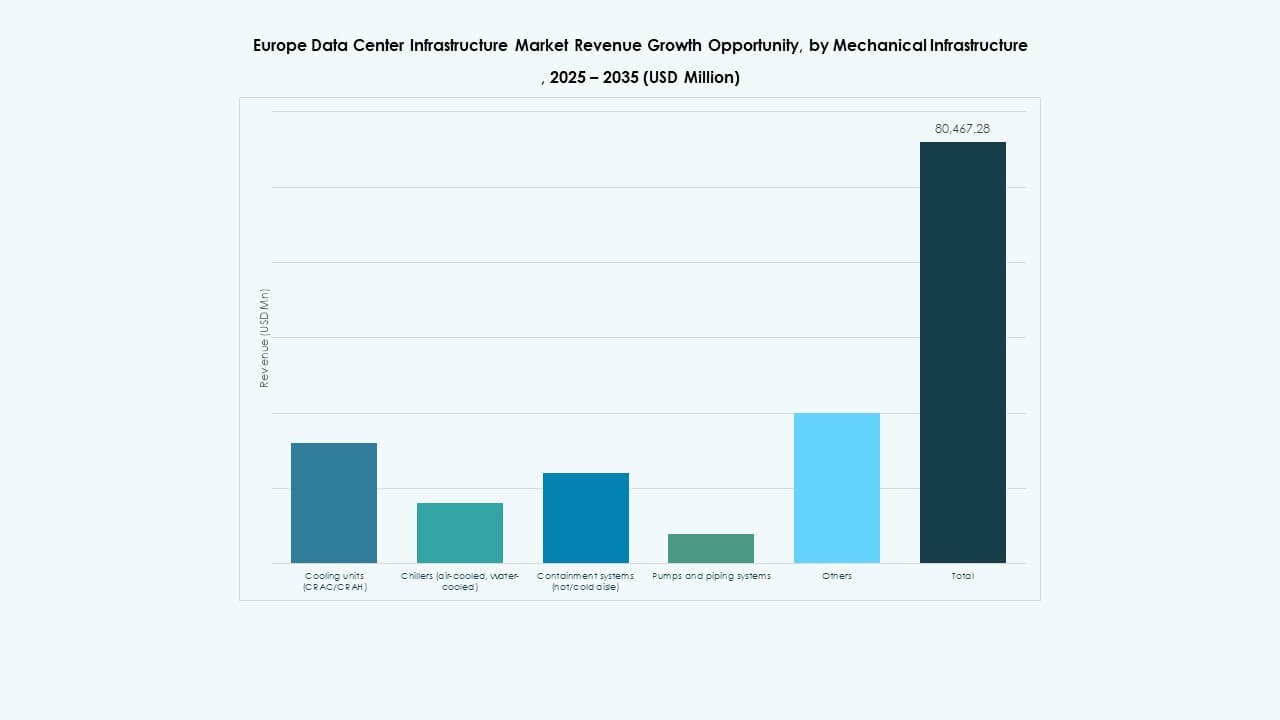

機械インフラ別

AIとHPCのワークロードが強化される中、冷却ユニットとチラーが最大のシェアを占めています。コンテインメントシステムは、気流とエネルギーの節約を向上させます。ポンプと配管ネットワークは、先進的な液体ベースのソリューションをサポートします。ホットアイルとコールドアイルシステムは、精密冷却を強化します。オペレーターは、最適な熱効率を達成するために機械設計をアップグレードします。このセグメントは、拡大するキャンパス全体での運用の持続可能性とハードウェアの長寿命を支えています。

土木/構造 & 建築による

スーパーストラクチャーとモジュラービルディングシステムは、速度と耐久性のために支配的です。高床式フローリングは、スケーラブルな運用のための柔軟なケーブリングレイアウトをサポートします。建物の外装材は、断熱性と環境制御を改善します。プレハブユニットは、現場での建設時間と廃棄物を削減します。ヨーロッパのデータセンターインフラ市場は、これらの要素を活用してプロジェクトの納品を効率化します。これにより、より迅速な試運転とより高い建築的耐性が可能になります。

IT & ネットワークインフラによる

サーバーとストレージユニットは、コンピューティングニーズの増加により大部分を占めています。ネットワーク機器は、高帯域幅と低遅延の接続を保証します。ラックとエンクロージャーは、運用効率のためにレイアウトを標準化します。光ファイバーと構造化ケーブリングは、データ伝送の信頼性を向上させます。このセグメントは、次世代の接続性のアップグレードと共に進化し続けています。ヨーロッパのデジタルトランスフォーメーションフレームワークの技術的なバックボーンを形成します。

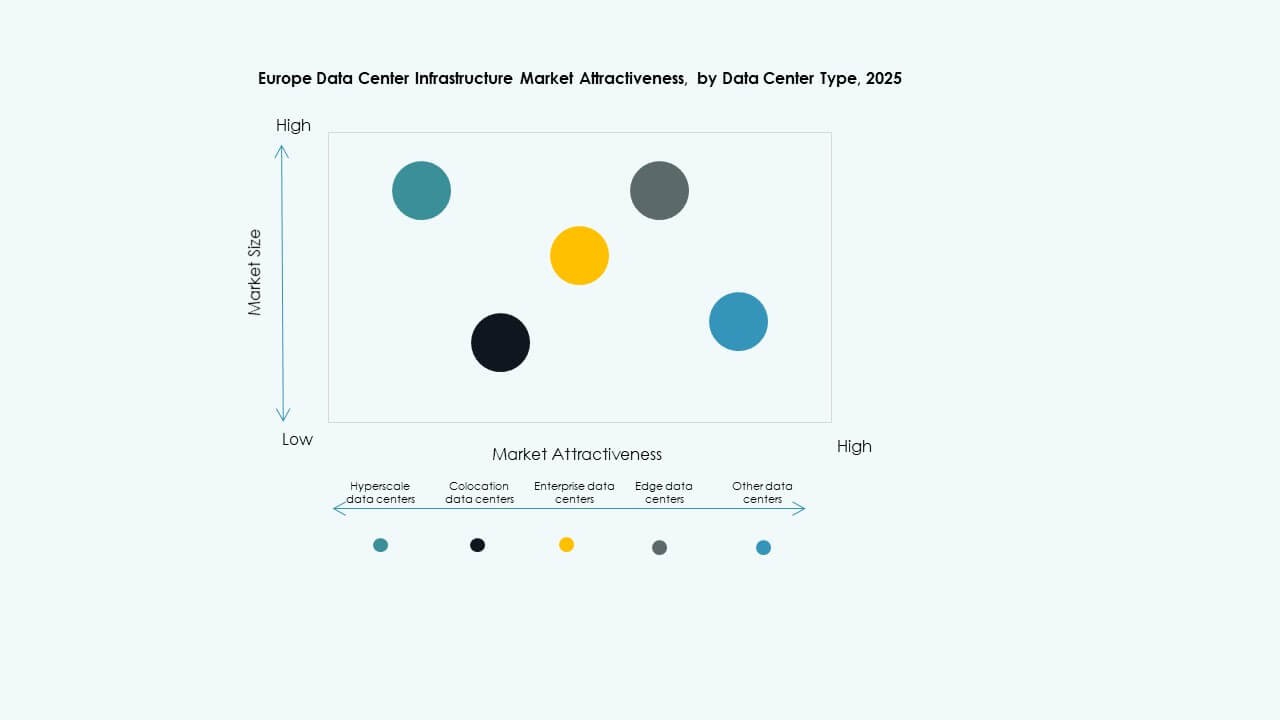

データセンタータイプによる

クラウドとAIアプリケーションの増加により、ハイパースケールデータセンターが支配的です。エンタープライズのアウトソーシング需要により、コロケーション施設が地位を獲得しています。エッジデータセンターは、密集地域での遅延を削減するために急速に成長しています。エンタープライズサイトは、特定のワークロード制御ニーズを維持します。ヨーロッパのデータセンターインフラ市場は、これらのセグメントをバランスさせ、さまざまなユーザーの要件を満たしています。地域エコシステムの多層構造を反映しています。

デリバリーモデルによる

設計・施工/EPCは、効率的なプロジェクト実行と統合ワークフローでリードしています。ターンキーおよびモジュラーファクトリービルトソリューションは、ハイパースケールプレーヤーを引き付けます。オペレーターがレガシーサイトを近代化するにつれて、レトロフィットプロジェクトが拡大しています。建設管理モデルは、説明責任と調整を改善します。市場の効率性重視のデリバリーフレームワークへのシフトを示しています。

ティアタイプによる

ティア3施設は、冗長性と稼働時間のバランスで支配的です。ミッションクリティカルなワークロードがフォールトトレランスを必要とするため、ティア4の設計が成長しています。ティア1と2は、冗長性が限られた小規模企業にサービスを提供します。投資家は、信頼性保証のために高ティアプロジェクトに焦点を当てています。地域の競争力とデータの回復力基準を強化します。

地域の洞察

地域の洞察

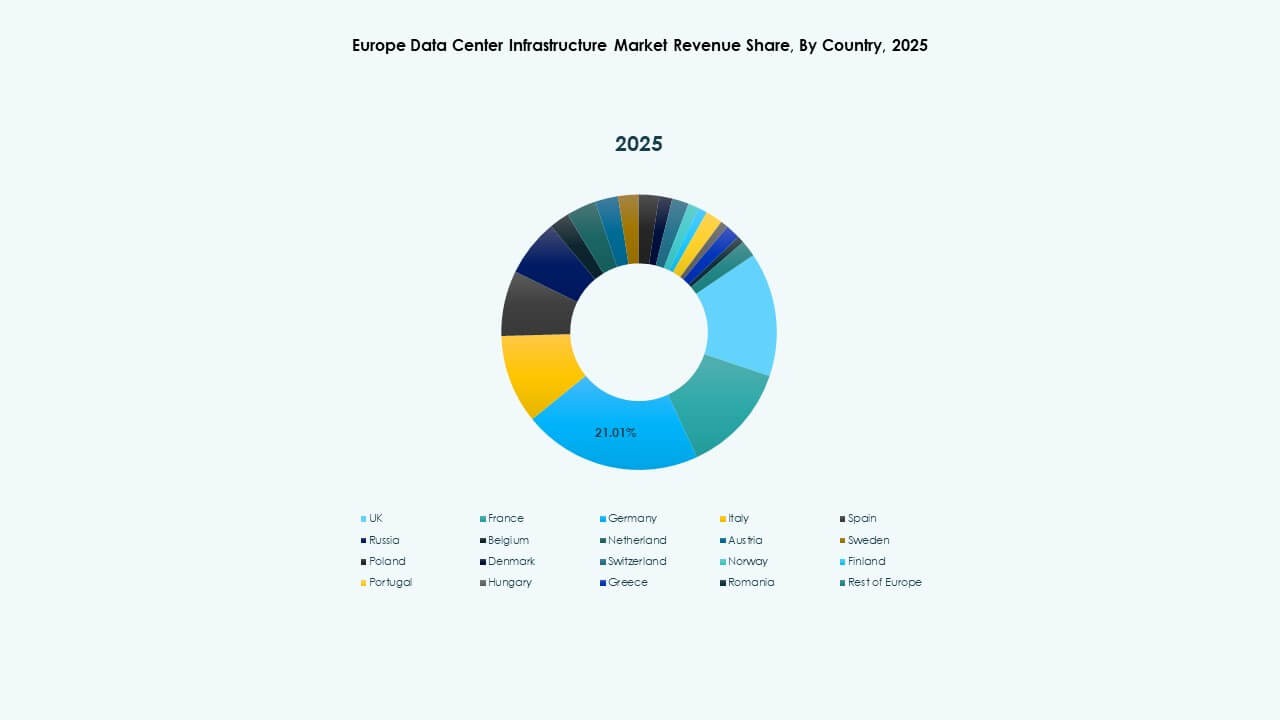

成熟したインフラを通じて西ヨーロッパが支配を維持

西ヨーロッパは、英国、ドイツ、フランスが主導し、市場シェアの約55%を占めています。強力な接続性、クラウド密度、資本の流れがそのリーダーシップを支えています。確立されたコロケーションハブは、企業とハイパースケールオペレーターの両方を引き付けます。高いコンプライアンス基準が運用の安定性と投資家の信頼を確保します。ヨーロッパのデータセンターインフラストラクチャ市場は、高度なグリッドアクセスと政策支援により、ここで高い集中度を維持しています。それは革新とネットワークの成長の中心地であり続けます。

- 例えば、フランクフルトにあるEquinixのFR13データセンターは約5,295平方メートルに広がり、7.75 MWのIT負荷容量を提供します。Digital Realtyは2025年にフランクフルトでFRA18施設を開設し、8,200平方メートルのスペースと16 MWの電力容量を提供し、同市のヨーロッパにおける主要なデータセンターハブとしての役割を強化しています。

北部および北欧地域が持続可能な強国として浮上

北欧地域は、再生可能エネルギーの豊富さに支えられ、市場シェアの約20%を占めています。スウェーデン、ノルウェー、フィンランドは、低コストのグリーン電力と安定した気候を提供します。これらの地域のデータセンターは、強力なエネルギー効率指標を達成しています。政府はグリーン課税の利益を通じて投資を促進します。持続可能な運用を求めるハイパースケーラーによる大規模な展開を促進します。この地域は、ヨーロッパの再生可能エネルギー駆動のインフラストラクチャモデルとして際立っています。

- 例えば、北欧地域では、EcoDataCenterが完全に再生可能エネルギーで運営されるカーボンポジティブ施設を運営しています。フィンランドのGoogleのハミナデータセンターは、ヨーロッパ最大級のもので、約1.1の電力使用効率(PUE)を達成しており、地域の寒冷な気候とグリーン電力供給によって可能となる世界クラスのエネルギー効率を示しています。

南部および東ヨーロッパが次の成長フロンティアに

南部および東ヨーロッパは、戦略的な位置と低コストにより、スペイン、イタリア、ポーランドが主導して市場の約25%を占めています。インフラプロジェクトは、海底ケーブルの上陸地点や物流回廊の近くで拡大しています。政府はデジタル政策と地域クラウドフレームワークを実施して投資を引き付けています。地域の電力グリッドの信頼性の向上が大規模な建設を支えています。これにより、これらの国々はヨーロッパにおけるデータ駆動型成長の次のクラスターとして位置づけられています。

競争力のあるインサイト:

- シュナイダーエレクトリックSE

- ABB Ltd.

- Vertiv Group Corp.

- イートンコーポレーションplc

- シスコシステムズ株式会社

- 富士通株式会社

- デル株式会社

- ファーウェイテクノロジーズ株式会社

- リッタルGmbH & Co. KG

- ルグランSA

主要なインフラベンダーは、電力供給、冷却、施設の自動化において激しく競争しています。シュナイダーエレクトリックは、UPS、PDU、統合冷却システムを提供し、データセンター向けの電力およびエネルギー管理ソリューションでリーダーの地位を占めています。ABBとVertivは、スケーラブルな展開に適したモジュラー電力およびHVACシステムで挑戦しています。シスコ、富士通、デル、ファーウェイ、リッタルは、補完的なIT、配線、エンクロージャコンポーネントを提供しています。イートンとルグランは、電力分配とバックアップシステムに深みを加え、サプライチェーンの堅牢性を強化しています。この競争の組み合わせにより、オペレーターはフルスタックソリューションを組み立てることができます。ヨーロッパのデータセンターインフラストラクチャ市場は、このベンダーの多様性から利益を得ており、カスタマイズされた構築を可能にし、サプライヤーリスクを軽減しています。強力な競争が革新、コスト効率、迅速な展開を促進し、投資家、オペレーター、エンドユーザーに明確な利益をもたらします。

最近の展開:

- 2025年9月、シュナイダーエレクトリックは、NVIDIA GPUベースのワークロードをサポートする高密度サーバー向けに設計されたAI対応の液冷EcoStruxureソリューションを発表し、データセンターインフラストラクチャにおける重要な製品の発売を行いました。

- 2025年5月、NTTデータは、2027年までに100億ドルの投資の一環として、北米、ヨーロッパ、アジア全域での土地取得を伴うグローバルデータセンター部門の拡大を加速し、ほぼ1ギガワットの計画されたデータセンター容量をサポートすると発表しました。

2025年2月、ブルックフィールド・インフラストラクチャー・パートナーズとData4は、今後5年間でフランス全土にAI駆動のデータセンターインフラストラクチャを開発するために207億米ドル以上を投資する計画を発表し、運用効率を向上させ、金融サービスやヘルスケアを含むさまざまな産業を支援することを目指しています。