Краткое содержание:

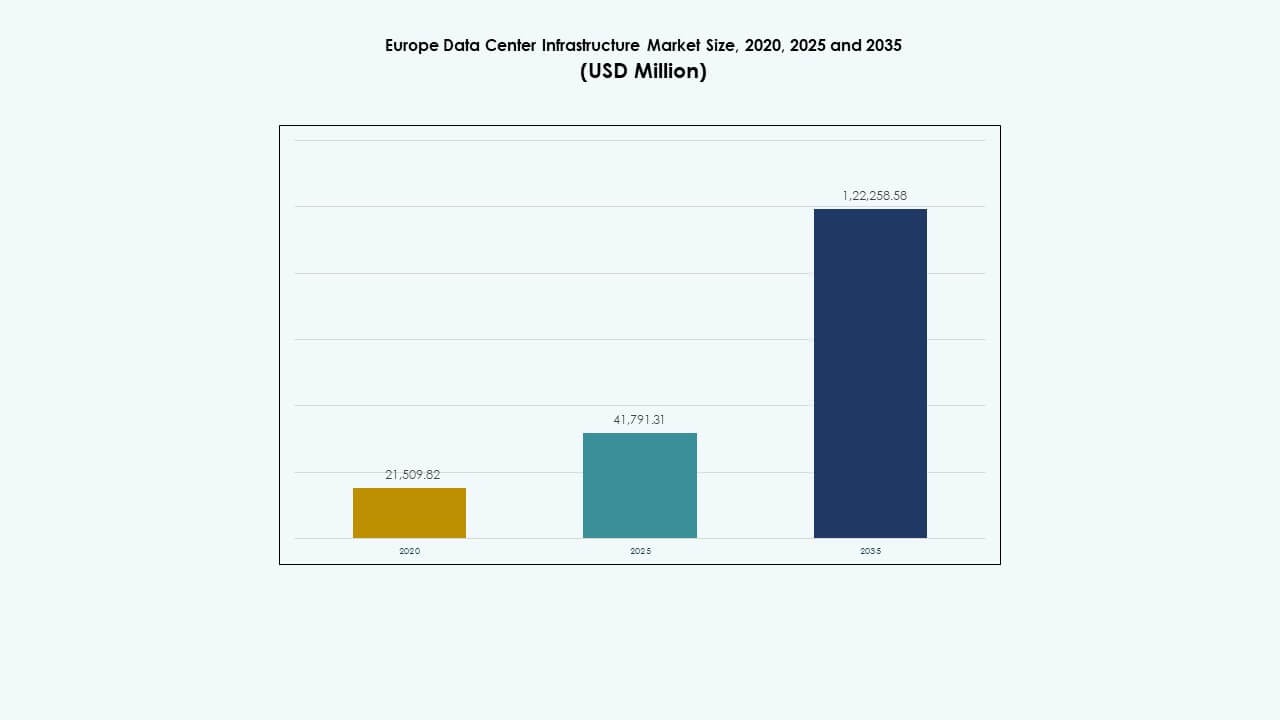

Размер рынка инфраструктуры центров обработки данных в Европе оценивался в 21 509,82 млн долларов США в 2020 году, достиг 41 791,31 млн долларов США в 2025 году и, как ожидается, достигнет 122 258,58 млн долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 11,25% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Европе 2025 |

41 791,31 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Европе, CAGR |

11,25% |

| Размер рынка инфраструктуры центров обработки данных в Европе 2035 |

122 258,58 млн долларов США |

Растущий спрос на ИИ и облачные вычисления стимулирует быстрое расширение инфраструктуры по всему региону. Компании модернизируют центры обработки данных с помощью передовых решений для охлаждения, управления энергией и автоматизации, чтобы повысить время безотказной работы и устойчивость. Это служит стратегическим инвестиционным центром для предприятий и инвесторов, сосредоточенных на цифровой трансформации, интеграции возобновляемой энергии и операционной эффективности в подключенных экосистемах.

Западная Европа остается доминирующей, возглавляемая Великобританией, Германией и Францией благодаря передовой связности и зрелой цифровой инфраструктуре. Страны Северной Европы приобретают значимость благодаря возобновляемой энергии и климатической эффективности. Между тем, страны Южной и Восточной Европы, включая Испанию и Польшу, становятся привлекательными зонами роста благодаря поддержке политики, зеленой энергии и расширяющимся развертываниям на периферии.

Драйверы рынка

Драйверы рынка

Ускоренное внедрение облачных технологий и ИИ стимулирует расширение центров обработки данных

Быстрое расширение облачных и ИИ-нагрузок вызывает сильный спрос на новые мощности центров обработки данных. Предприятия внедряют передовую вычислительную инфраструктуру для поддержки аналитики, автоматизации и генеративных ИИ-нагрузок. Гипермасштабные компании увеличивают инвестиции в масштабируемые и энергоэффективные центры обработки данных для удовлетворения растущего регионального спроса на облачные технологии. Гибридные облачные стратегии создают стабильные требования к колокации и периферийным установкам. Многие правительства продвигают цифровой суверенитет, укрепляя обязательства по местной инфраструктуре. Растущее использование инструментов управления на основе ИИ повышает производительность и снижает время простоя. Рынок инфраструктуры центров обработки данных в Европе выигрывает от этой растущей интеграции интеллектуальных технологий в основные системы.

Растущее внимание к энергоэффективности и зеленой инфраструктуре данных

Операторы уделяют приоритетное внимание эффективным проектам для достижения целей устойчивого развития и снижения операционных затрат. Цели по эффективности использования энергии продолжают ужесточаться по всему региону в соответствии с регламентами ЕС. Объекты внедряют системы жидкостного охлаждения и повторного использования тепла для сокращения выбросов. Использование возобновляемых источников энергии становится основным направлением инвестиций для крупных операторов. Предприятия также требуют углеродно-нейтральные ИТ-услуги, соответствующие целям ESG. Энергоэффективное оборудование и модульные системы сокращают отходы и упрощают масштабирование. Это обеспечивает операторам долгосрочные преимущества в области устойчивого развития. Инвесторы рассматривают такую инфраструктуру как краеугольный камень зеленого цифрового перехода Европы.

- Например, Google поддерживает передовой в отрасли средний показатель эффективности использования энергии (PUE) около 1.1 в своих глобальных центрах обработки данных. Компания использует передовые системы жидкостного охлаждения и повторного использования тепла, чтобы сократить выбросы примерно на 40% и работает на 100% возобновляемой энергии, что соответствует ее долгосрочным глобальным и европейским целям устойчивого развития.

Технологическая трансформация через модульные и сборные инфраструктурные модели

Внедрение модульного строительства сокращает циклы развертывания и улучшает гибкость в проектировании объектов. Сборные модули упрощают обновления и снижают риски на месте для крупных кампусов. Поставщики запускают стандартизированные строительные блоки, поддерживающие быстрое масштабирование. Этот сдвиг помогает операторам одновременно расширять периферийные и основные сети. Интегрированные подходы к проектированию и строительству улучшают координацию между подрядчиками и поставщиками. Подход позволяет предсказуемую реализацию проектов и экономию затрат для инвесторов. Рынок инфраструктуры центров обработки данных в Европе ускоряет развертывание благодаря модульному масштабированию. Это поддерживает быстрое соответствие росту облачных технологий и региональным вычислительным требованиям.

- Например, Equinix приняла модульную архитектуру для ускорения развертывания центров обработки данных в глобальном и европейском масштабе. К 2025 году она развернула более 50 модульных объектов по всему миру, сократив время строительства до 70% и обеспечив быстрое масштабирование для удовлетворения растущего спроса на облачные и колокационные услуги.

Стратегические инвестиции, укрепляющие подключенность и цифровой суверенитет

Консолидация телекоммуникаций и расширение волоконных сетей улучшают межсоединение между узлами и периферийными зонами. Правительства финансируют программы суверенного облака и резидентства данных для защиты конфиденциальных данных. Подводные кабели и наземные соединения увеличивают пропускную способность сетей между странами. Поставщики колокации модернизируют объекты для поддержки низколатентных финансовых и ИИ приложений. Стратегические инвестиции гипермасштабных компаний углубляют роль Европы в глобальном цифровом обмене. Инвесторы видят стабильный рост через долгосрочные договоры аренды и сильный спрос со стороны предприятий. Это укрепляет позицию Европы как мирового лидера в области безопасной и подключенной инфраструктуры данных.

Тенденции рынка

Тенденции рынка

Интеграция возобновляемой энергии в операции центров обработки данных

Операторы все чаще связывают объекты с источниками энергии ветра, солнца и гидроэнергии для сокращения выбросов. Многие заключают прямые соглашения о покупке электроэнергии для обеспечения долгосрочных поставок возобновляемой энергии. Системы хранения энергии стабилизируют операции и минимизируют зависимость от сети. Проекты централизованного теплоснабжения восстанавливают отходящее тепло для близлежащих сообществ. Эти инициативы позиционируют дата-центры как устойчивых участников региональных энергетических экосистем. Рынок инфраструктуры дата-центров в Европе наблюдает рост внедрения безуглеродных энергетических структур. Это согласуется с устойчивостью энергетики и климатически нейтральными целями континента.

Рост внедрения ИИ и автоматизации в управлении объектами

Системы ИИ мониторят охлаждение, энергоснабжение и рабочие нагрузки для предиктивного обслуживания. Автоматизированное распределение ресурсов снижает человеческие ошибки и повышает эффективность времени безотказной работы. Поставщики внедряют ИИ для оптимизации воздушного потока, температуры и энергопотребления. Предиктивная аналитика прогнозирует нагрузку на систему, чтобы предотвратить незапланированные простои. Автоматизация улучшает уровень обслуживания как в гипермасштабных, так и в периферийных объектах. Тренд укрепляет оперативный контроль в сложных сетях. Это помогает дата-центрам достигать более высокой утилизации и снижать эксплуатационные затраты в условиях конкурентных рынков.

Рост периферийных дата-центров, поддерживающих расширение 5G и IoT

Периферийные площадки появляются для снижения задержек и поддержки передачи данных в реальном времени. Телекоммуникационные и облачные провайдеры расширяют микрообъекты вблизи городских зон для более быстрого доступа. Спрос на локализованную обработку данных растет для обеспечения приложений умных городов и автономной мобильности. Компактная и модульная инфраструктура поддерживает более быстрое развертывание вблизи населенных пунктов. Этот тренд дополняет гипермасштабные сети, эффективно распределяя вычислительные мощности. Рынок инфраструктуры дата-центров в Европе расширяется с интеграцией периферии, улучшая цифровую доступность. Это создает сбалансированные экосистемы данных в городских и удаленных регионах.

Увеличение инвестиций в технологии высокой плотности и жидкостного охлаждения

Высокопроизводительные вычисления стимулируют переход к более высоким плотностям стоек. Объекты внедряют погружное и прямое чиповое охлаждение для управления тепловыми нагрузками. Эти технологии повышают операционную эффективность и надежность систем в средах с высокой плотностью серверов. Операторы интегрируют гибридные системы охлаждения для поддержки смешанных рабочих нагрузок. Поставщики сосредотачиваются на компактных жидкостных системах для новых кластеров ИИ и GPU. Это улучшает масштабируемость при сохранении низких коэффициентов энергопотребления. Тренд внедрения отмечает важный шаг в переходе Европы к цифровой инфраструктуре высокой плотности.

Проблемы рынка

Проблемы рынка

Высокое энергопотребление и ограничения сети, ограничивающие расширение

Растущий спрос на объекты увеличивает региональную нагрузку на электроэнергию, напрягая энергетические сети в густонаселенных городских зонах. Операторы сталкиваются с трудностями в обеспечении устойчивых и доступных источников энергии. Рост коммунальных затрат влияет на экономику проектов и замедляет сроки строительства. Регуляторные барьеры и задержки подключения к сети удлиняют циклы ввода в эксплуатацию. Интеграция возобновляемых источников остается неравномерной в некоторых регионах из-за ограничений сети. Рынок инфраструктуры дата-центров в Европе сталкивается с давлением, чтобы сбалансировать энергопотребление с эффективностью работы. Это побуждает операторов уделять приоритетное внимание долгосрочным партнерствам с сетями и моделям генерации на месте.

Сложный нормативно-правовой ландшафт и ограничения доступности земли

Операторы ориентируются в различных правилах, касающихся конфиденциальности данных, воздействия на окружающую среду и строительных норм. Дефицит земли вблизи крупных мегаполисов ограничивает развитие в крупных масштабах. Одобрение планов занимает больше времени, увеличивая капитальные затраты для инвесторов. Соответствие требованиям ESG требует значительной отчетности и сертификации. Координация между странами добавляет сложности в планирование сети. Меньшие рынки сталкиваются с ограниченным доступом к квалифицированной рабочей силе и строительным ресурсам. Это увеличивает риски реализации проектов и замедляет темпы регионального расширения.

Возможности рынка

Новые инвестиционные возможности в развивающихся периферийных и вторичных рынках

Быстрая цифровизация в Центральной и Восточной Европе открывает новые пути роста. Периферийные объекты рядом с логистическими центрами и проектами умных городов привлекают новое финансирование. Низкие затраты на землю и потенциал возобновляемых источников энергии стимулируют инвестиции в Польшу, Венгрию и страны Балтии. Региональные правительства поощряют цифровую инфраструктуру через стимулы и налоговые реформы. Рынок инфраструктуры центров обработки данных в Европе выигрывает от этого географического разнообразия. Это расширяет покрытие сети и создает сбалансированное распределение нагрузки по всему континенту.

Продвижение модульных, ИИ и устойчивых строительных практик

Модульные центры обработки данных с предварительно спроектированными компонентами позволяют быстро устанавливать и расширять объекты. Инструменты проектирования на основе ИИ оптимизируют воздушный поток и снижают энергопотребление на этапе планирования. Устойчивые строительные материалы улучшают углеродную эффективность и долговечность объектов. Поставщики сотрудничают с возобновляемыми источниками для создания кампусов с нулевыми выбросами. Это способствует инновациям и согласует рост инфраструктуры с целями устойчивого развития ЕС. Эти достижения укрепляют инвестиционную уверенность в цифровых кампусах, готовых к будущему.

Сегментация рынка

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует из-за постоянного спроса на надежное электроснабжение. Операторы отдают приоритет избыточным и эффективным системам для поддержания круглосуточной работы. Механические системы, включая охлаждающие установки и чиллеры, набирают популярность для термического контроля. Гражданские и архитектурные компоненты обеспечивают стабильность объектов и модульную адаптивность. ИТ и сетевая инфраструктура улучшают скорость, подключение и пропускную способность данных. Рынок инфраструктуры центров обработки данных в Европе демонстрирует сбалансированный рост в этих основных категориях, отражая развитие интегрированных систем.

По электрической инфраструктуре

Источник бесперебойного питания (UPS) лидирует в этом сегменте благодаря своей роли в предотвращении потери данных. Блоки распределения питания (PDU) и распределительные устройства следуют за ним, поддерживая непрерывную передачу энергии. Системы хранения энергии в батареях получают распространение для интеграции возобновляемых источников. Подключения к коммунальным услугам обеспечивают надежность работы. Операторы сосредотачиваются на гибридных цепочках питания, объединяющих сетевые и резервные решения. Это укрепляет стабильность электроснабжения в гипермасштабных и корпоративных объектах.

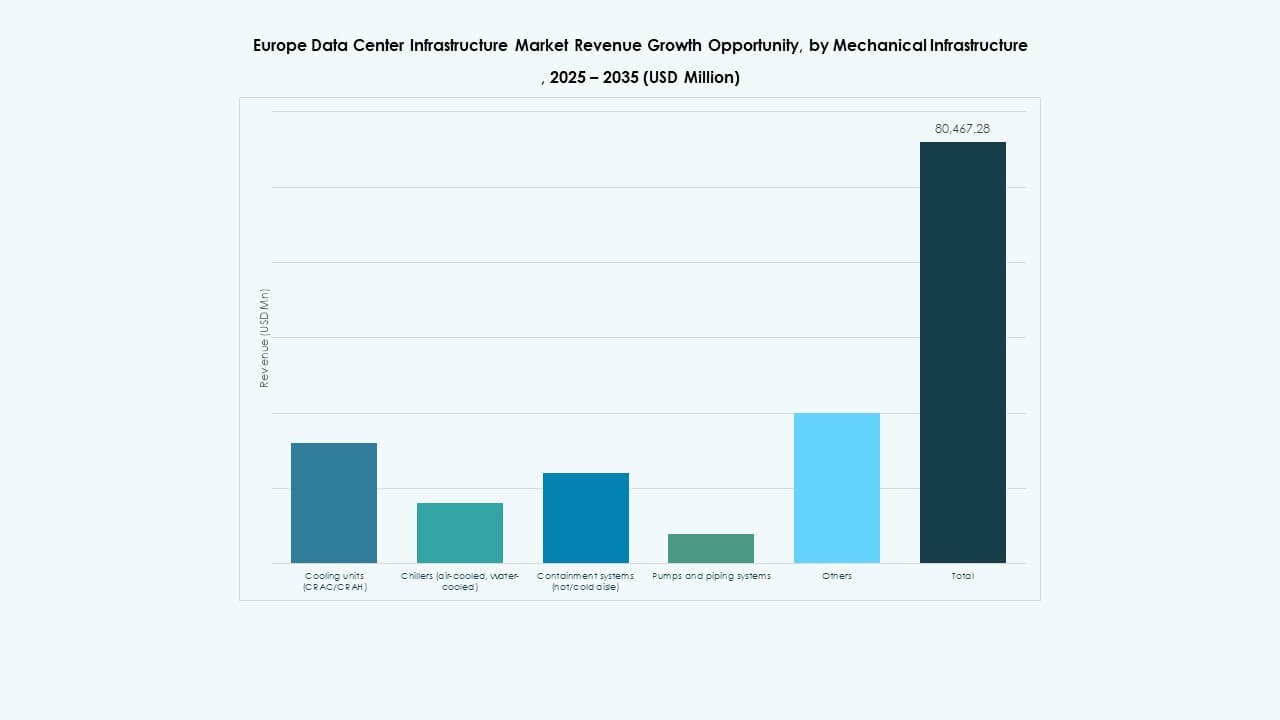

По механической инфраструктуре

Охлаждающие установки и чиллеры занимают наибольшую долю по мере усиления рабочих нагрузок ИИ и ВВП. Системы изоляции улучшают поток воздуха и экономию энергии. Насосы и трубопроводные сети поддерживают передовые решения на основе жидкостей. Системы горячих и холодных коридоров улучшают точность охлаждения. Операторы модернизируют механические конструкции для достижения оптимальной тепловой эффективности. Этот сегмент поддерживает эксплуатационную устойчивость и долговечность оборудования на расширяющихся кампусах.

По гражданскому / строительному и архитектурному направлениям

Суперструктуры и модульные строительные системы доминируют благодаря скорости и долговечности. Поднятые полы поддерживают гибкие схемы прокладки кабелей для масштабируемых операций. Материалы оболочки здания улучшают изоляцию и контроль окружающей среды. Сборные блоки сокращают время строительства на месте и отходы. Рынок инфраструктуры центров обработки данных Европы использует эти элементы для оптимизации доставки проектов. Это позволяет ускорить ввод в эксплуатацию и повысить архитектурную устойчивость.

По ИТ и сетевой инфраструктуре

Серверы и устройства хранения занимают значительную часть из-за увеличения потребностей в вычислениях. Сетевое оборудование обеспечивает высокую пропускную способность и низкую задержку соединений. Стойки и корпуса стандартизируют планировки для операционной эффективности. Оптоволокно и структурированная кабельная система повышают надежность передачи данных. Сегмент продолжает развиваться с обновлениями подключения следующего поколения. Он формирует технологическую основу европейской цифровой трансформации.

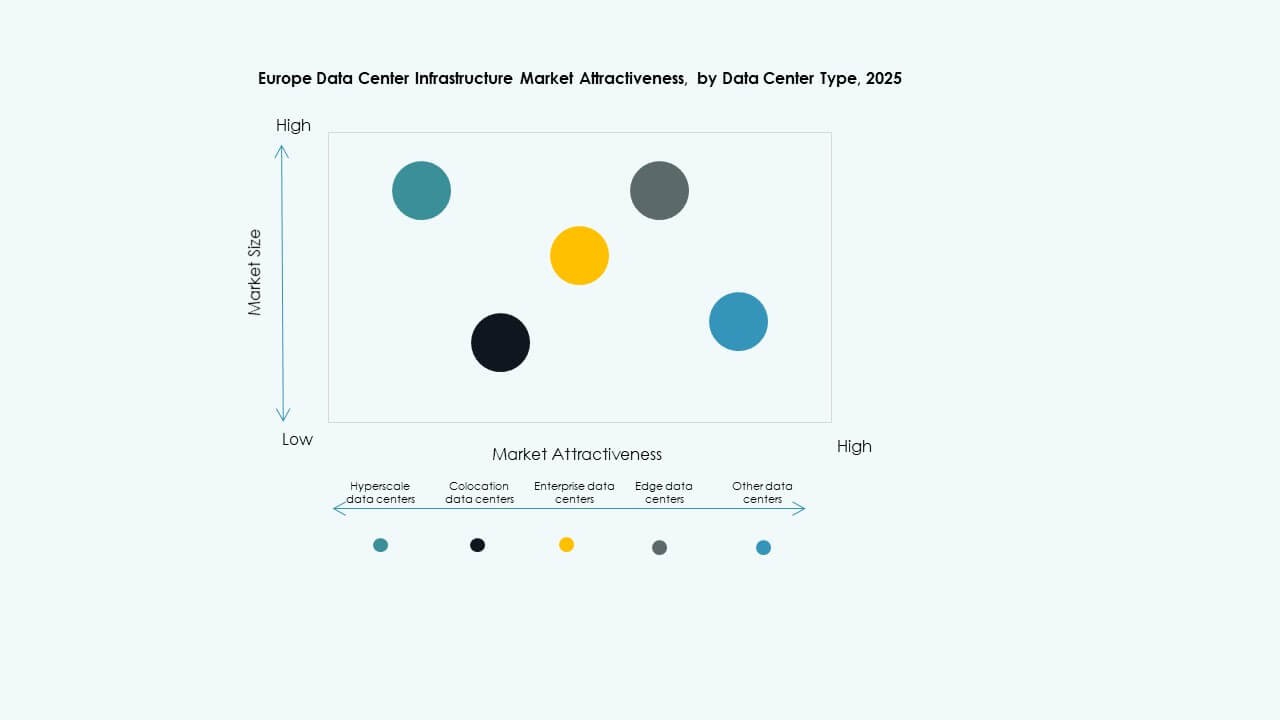

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют благодаря растущим облачным и ИИ приложениям. Колокационные объекты набирают популярность с ростом спроса на аутсорсинг в предприятиях. Периферийные центры обработки данных быстро растут, чтобы снизить задержку в густонаселенных регионах. Корпоративные площадки поддерживают специфические потребности в управлении рабочими нагрузками. Рынок инфраструктуры центров обработки данных Европы балансирует эти сегменты для удовлетворения разнообразных требований пользователей. Это отражает многоуровневую структуру региональной экосистемы.

По модели доставки

Проектирование-строительство/EPC лидирует благодаря эффективному выполнению проектов и интегрированным рабочим процессам. Готовые и модульные заводские решения привлекают гипермасштабных игроков. Проекты модернизации расширяются по мере модернизации операторами устаревших объектов. Модели управления строительством улучшают подотчетность и координацию. Это демонстрирует переход рынка к структурам доставки, ориентированным на эффективность.

По типу уровня

Объекты уровня 3 доминируют благодаря балансу отказоустойчивости и времени безотказной работы. Проекты уровня 4 растут с критически важными рабочими нагрузками, требующими отказоустойчивости. Уровни 1 и 2 обслуживают малые предприятия с ограниченной отказоустойчивостью. Инвесторы сосредотачиваются на проектах более высокого уровня для обеспечения надежности. Это укрепляет региональную конкурентоспособность и стандарты устойчивости данных.

Региональные перспективы

Региональные перспективы

Западная Европа сохраняет доминирование благодаря зрелой инфраструктуре

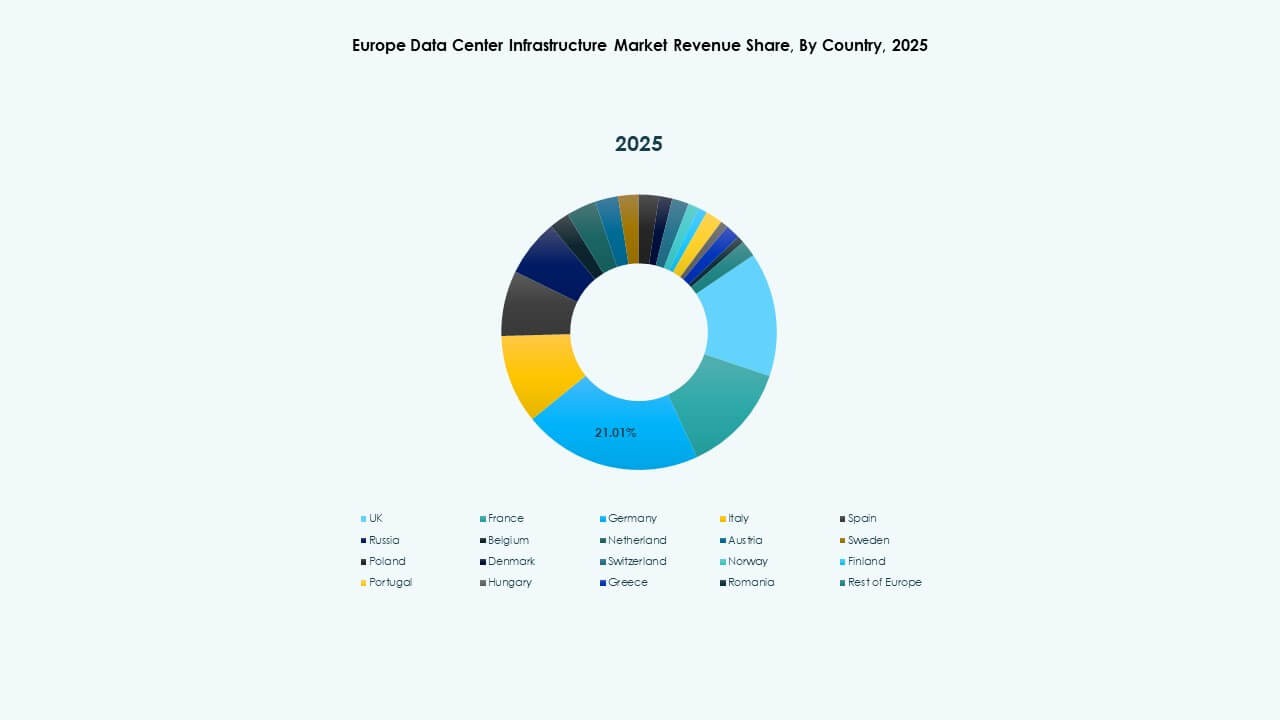

Западная Европа занимает почти 55% доли рынка, возглавляемая Великобританией, Германией и Францией. Сильная связь, плотность облачных технологий и поток капитала поддерживают её лидерство. Установленные центры колокации привлекают как корпоративных, так и гипермасштабных операторов. Высокие стандарты соответствия обеспечивают стабильность работы и доверие инвесторов. Рынок инфраструктуры центров обработки данных в Европе сохраняет высокую концентрацию здесь благодаря продвинутому доступу к сетям и поддержке политики. Он остаётся эпицентром инноваций и роста сети.

- Например, центр обработки данных Equinix FR13 во Франкфурте занимает около 5 295 кв.м и обеспечивает мощность IT-нагрузки в 7,75 МВт. Digital Realty открыло своё учреждение FRA18 во Франкфурте в 2025 году, предлагая 8 200 кв.м пространства и 16 МВт мощности, укрепляя роль города как ключевого европейского центра обработки данных.

Северные и нордические регионы становятся устойчивыми лидерами

Нордический регион составляет около 20% доли рынка, поддерживаемый изобилием возобновляемой энергии. Швеция, Норвегия и Финляндия предлагают недорогую зелёную электроэнергию и стабильный климат. Центры обработки данных в этих областях достигают высоких показателей энергоэффективности. Правительства способствуют инвестициям через льготы на зелёное налогообложение. Это способствует крупномасштабным развертываниям гипермасштабных операторов, стремящихся к устойчивым операциям. Регион выделяется как модель инфраструктуры Европы, основанной на возобновляемых источниках энергии.

- Например, в нордическом регионе EcoDataCenter управляет углеродно-положительными объектами, полностью работающими на возобновляемой энергии. Центр обработки данных Google в Хамине, Финляндия, один из крупнейших в Европе, достигает коэффициента эффективности использования энергии (PUE) около 1.1, демонстрируя мирового уровня энергоэффективность, обеспеченную холодным климатом региона и поставкой зелёной электроэнергии.

Южная и Восточная Европа становятся следующей границей роста

Южная и Восточная Европа в совокупности представляют около 25% рынка. Испания, Италия и Польша возглавляют развивающееся развитие благодаря стратегическому расположению и более низким затратам. Инфраструктурные проекты расширяются вблизи мест высадки подводных кабелей и логистических коридоров. Правительства внедряют цифровые политики и региональные облачные рамки для привлечения инвестиций. Повышенная надёжность энергосетей в регионе поддерживает крупномасштабное строительство. Это позиционирует эти страны как следующий кластер роста, основанного на данных, в Европе.

Конкурентные инсайты:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Крупные поставщики инфраструктуры ведут ожесточённую конкуренцию в области поставки электроэнергии, охлаждения и автоматизации объектов. Schneider Electric занимает лидирующую позицию в решениях по управлению энергией и энергопотреблением для центров обработки данных, предлагая ИБП, распределительные устройства и интегрированные системы охлаждения. ABB и Vertiv бросают вызов с модульными системами электроснабжения и HVAC, подходящими для масштабируемых развертываний. Cisco, Fujitsu, Dell, Huawei и Rittal предоставляют дополнительные компоненты IT, кабельной системы и корпусов. Eaton и Legrand добавляют глубину в системы распределения и резервного питания, укрепляя надёжность цепочки поставок. Эта конкурентная смесь обеспечивает возможность операторам собирать полные решения. Рынок инфраструктуры центров обработки данных в Европе выигрывает от этого разнообразия поставщиков, позволяя создавать индивидуальные проекты и снижая риски поставщиков. Сильная конкуренция стимулирует инновации, экономическую эффективность и более быстрое развертывание — явное преимущество для инвесторов, операторов и конечных пользователей.

Последние события:

- В сентябре 2025 года компания Schneider Electric представила свои решения EcoStruxure с жидкостным охлаждением, готовые к использованию ИИ, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе графических процессоров NVIDIA, что стало значительным запуском продукта в инфраструктуре центров обработки данных.

- В мае 2025 года компания NTT DATA объявила об ускоренном расширении своего подразделения Global Data Centers с приобретением земельных участков в Северной Америке, Европе и Азии, поддерживающих почти гигабайт планируемой мощности центров обработки данных в рамках инвестиций в размере 10 миллиардов долларов США до 2027 года.

В феврале 2025 года компании Brookfield Infrastructure Partners и Data4 объявили о планах инвестировать более 20,7 миллиарда долларов США в развитие инфраструктуры центров обработки данных с поддержкой ИИ во Франции в течение следующих пяти лет, с целью повышения операционной эффективности и поддержки различных отраслей, включая финансовые услуги и здравоохранение.