Resumo executivo:

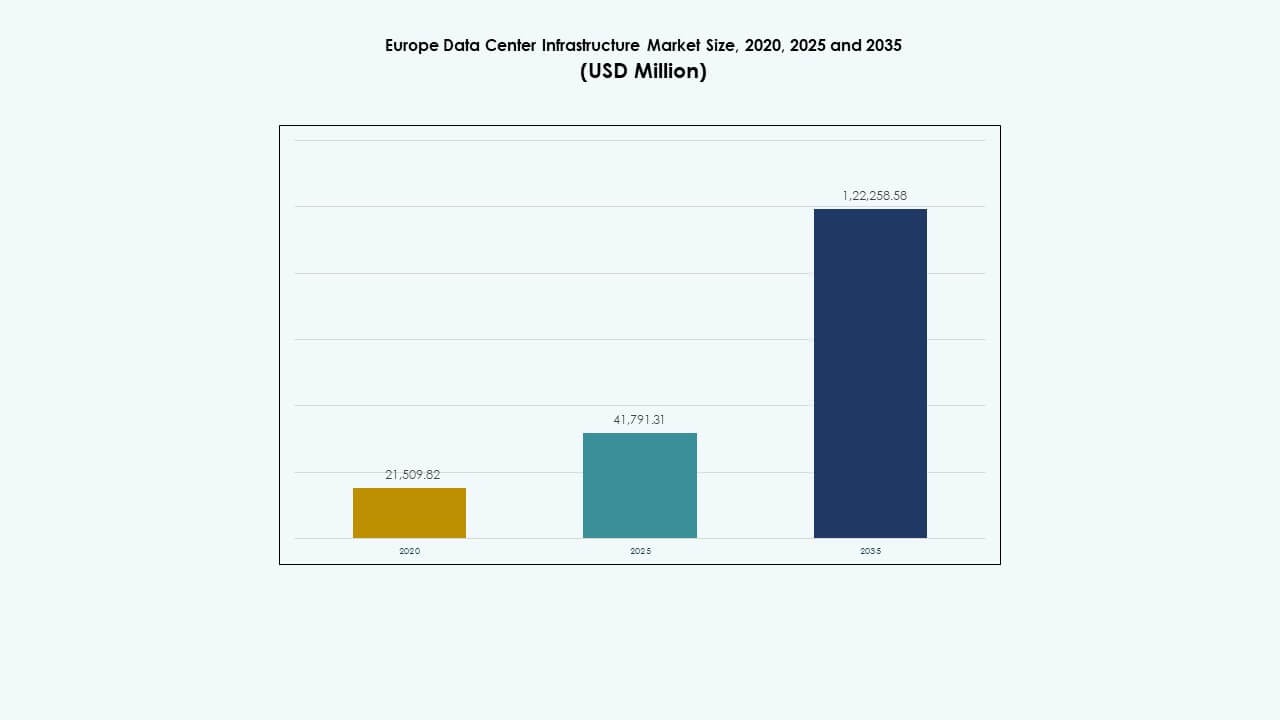

O tamanho do Mercado de Infraestrutura de Data Centers na Europa foi avaliado em USD 21.509,82 milhões em 2020, atingiu USD 41.791,31 milhões em 2025 e espera-se que alcance USD 122.258,58 milhões até 2035, com um CAGR de 11,25% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Europa 2025 |

USD 41.791,31 Milhões |

| Mercado de Infraestrutura de Data Centers na Europa, CAGR |

11,25% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Europa 2035 |

USD 122.258,58 Milhões |

A crescente demanda por IA e computação em nuvem impulsiona a rápida expansão da infraestrutura em toda a região. As empresas modernizam data centers com soluções avançadas de resfriamento, gerenciamento de energia e automação para melhorar o tempo de atividade e a sustentabilidade. Serve como um centro estratégico de investimento para empresas e investidores focados em transformação digital, integração de energia renovável e eficiência operacional em ecossistemas conectados.

A Europa Ocidental permanece dominante, liderada pelo Reino Unido, Alemanha e França devido à conectividade avançada e infraestrutura digital madura. Os países nórdicos ganham destaque pela energia renovável e eficiência climática. Enquanto isso, as nações do sul e leste da Europa, incluindo Espanha e Polônia, emergem como zonas de crescimento atraentes impulsionadas pelo apoio político, energia verde e expansão de implantações de borda.

Motores de Mercado

Motores de Mercado

Aceleração da Adoção de Nuvem e IA Impulsionando a Expansão de Data Centers

A rápida expansão das cargas de trabalho de nuvem e IA alimenta uma forte demanda por nova capacidade de data centers. As empresas implantam infraestrutura de computação avançada para suportar análises, automação e cargas de trabalho de IA generativa. Os hyperscalers aumentam os investimentos em data centers escaláveis e eficientes em energia para atender à crescente demanda regional por nuvem. Estratégias de nuvem híbrida criam requisitos constantes para colocation e configurações de borda. Muitos governos promovem a soberania digital, fortalecendo os compromissos de infraestrutura local. A crescente adoção de ferramentas de gerenciamento baseadas em IA melhora o desempenho e reduz o tempo de inatividade. O Mercado de Infraestrutura de Data Centers na Europa se beneficia dessa crescente integração de tecnologias inteligentes em sistemas centrais.

Crescente Foco na Eficiência Energética e Infraestrutura de Dados Verdes

Os operadores priorizam designs eficientes para atender às metas de sustentabilidade e reduzir os custos operacionais. As metas de eficácia no uso de energia continuam a se tornar mais rigorosas em toda a região sob as regulamentações da UE. As instalações adotam sistemas de resfriamento líquido e reutilização de calor para reduzir as emissões. A obtenção de energia renovável torna-se um foco de investimento importante para grandes operadores. As empresas também exigem serviços de TI neutros em carbono que estejam alinhados com as metas ESG. Hardware energeticamente eficiente e sistemas modulares reduzem o desperdício e simplificam a escalabilidade. Isso impulsiona vantagens de sustentabilidade a longo prazo para os operadores. Os investidores veem essa infraestrutura como uma pedra angular da transição digital verde da Europa.

- Por exemplo, o Google mantém uma média de Eficiência no Uso de Energia (PUE) líder na indústria de cerca de 1,1 em seus data centers globais. A empresa utiliza sistemas avançados de resfriamento líquido e reutilização de calor para reduzir as emissões em cerca de 40% e opera com 100% de energia renovável, alinhando-se com suas metas de sustentabilidade globais e europeias a longo prazo.

Transformação Tecnológica Através de Modelos de Infraestrutura Modular e Pré-fabricada

A adoção da construção modular encurta os ciclos de implantação e melhora a flexibilidade nos designs das instalações. Módulos pré-fabricados simplificam as atualizações e reduzem os riscos no local para grandes campi. Os fornecedores lançam blocos de construção padronizados que suportam escalabilidade rápida. Essa mudança ajuda os operadores a expandir redes de borda e núcleo simultaneamente. Abordagens integradas de design-construção melhoram a coordenação entre empreiteiros e fornecedores. A abordagem permite entrega previsível de projetos e economia de custos para investidores. O Mercado de Infraestrutura de Data Center na Europa experimenta implantações mais rápidas através da escalabilidade modular. Isso apoia o alinhamento rápido com o crescimento da nuvem e as demandas regionais de computação.

- Por exemplo, a Equinix adotou arquitetura modular para acelerar as implantações de data centers globais e europeus. Até 2025, havia implantado mais de 50 instalações modulares em todo o mundo, reduzindo o tempo de construção em até 70% e permitindo escalabilidade rápida para atender à crescente demanda de nuvem e colocation.

Investimentos Estratégicos Fortalecendo a Conectividade e a Soberania Digital

A consolidação das telecomunicações e a expansão da rede de fibra melhoram a interconectividade entre hubs e zonas de borda. Os governos financiam programas de nuvem soberana e residência de dados para proteger dados sensíveis. Cabos submarinos e links terrestres aumentam a capacidade da rede transfronteiriça. Provedores de colocation atualizam instalações para suportar aplicações financeiras e de IA de baixa latência. Investimentos estratégicos por hyperscalers aprofundam o papel da Europa na troca digital global. Os investidores veem crescimento estável por meio de contratos de leasing de longo prazo e forte demanda empresarial. Isso reforça a posição da Europa como líder global em infraestrutura de dados segura e conectada.

Tendências de Mercado

Tendências de Mercado

Integração de Energia Renovável nas Operações de Data Center

Os operadores estão cada vez mais conectando instalações a fontes de energia eólica, solar e hidroelétrica para reduzir as emissões. Muitos adotam acordos diretos de compra de energia para garantir um fornecimento renovável a longo prazo. Sistemas de armazenamento de energia estabilizam as operações e minimizam a dependência da rede. Projetos de aquecimento distrital recuperam calor residual para comunidades próximas. Essas iniciativas posicionam os data centers como contribuintes sustentáveis para os ecossistemas energéticos regionais. O mercado de infraestrutura de data centers na Europa testemunha a crescente adoção de estruturas de energia sem carbono. Isso alinha a resiliência energética com os objetivos climáticos neutros do continente.

Crescente Adoção de IA e Automação na Gestão de Instalações

Sistemas de IA monitoram resfriamento, energia e cargas de trabalho para manutenção preditiva. A alocação automatizada de recursos reduz erros humanos e melhora a eficiência do tempo de atividade. Fornecedores implantam IA para otimizar fluxo de ar, temperatura e uso de energia. Análises preditivas preveem tensões no sistema para evitar interrupções não planejadas. A automação melhora os níveis de serviço em instalações de hiperescala e de borda. A tendência fortalece o controle operacional em redes complexas. Ajuda os data centers a alcançarem maior utilização e menores custos operacionais em mercados competitivos.

Crescimento de Data Centers de Borda Apoia Expansão de 5G e IoT

Sites de borda surgem para reduzir a latência e apoiar a transferência de dados em tempo real. Provedores de telecomunicações e nuvem expandem microinstalações próximas a zonas urbanas para acesso mais rápido. A demanda aumenta por processamento localizado para habilitar aplicações de cidades inteligentes e mobilidade autônoma. Infraestruturas compactas e modulares suportam implantação mais rápida perto de centros populacionais. Essa tendência complementa redes de hiperescala distribuindo eficientemente o poder de processamento. O mercado de infraestrutura de data centers na Europa se expande com a integração de borda melhorando a acessibilidade digital. Cria ecossistemas de dados equilibrados em regiões metropolitanas e remotas.

Aumentos nos Investimentos em Tecnologias de Resfriamento de Alta Densidade e Líquido

A computação de alto desempenho impulsiona a mudança para densidades de rack mais altas. Instalações adotam resfriamento por imersão e direto no chip para lidar com cargas térmicas. Essas tecnologias aumentam a eficiência operacional e a confiabilidade do sistema em ambientes de servidores densos. Operadores integram sistemas de resfriamento híbridos para suportar cargas de trabalho mistas. Fornecedores focam em sistemas líquidos compactos para novos clusters de IA e GPU. Isso melhora a escalabilidade enquanto mantém baixas proporções de uso de energia. A tendência de adoção marca um passo vital na transição da Europa para uma infraestrutura digital de alta densidade.

Desafios do Mercado

Desafios do Mercado

Alto Consumo de Energia e Limitações da Rede Restrigem Expansão

A crescente demanda por instalações aumenta a carga elétrica regional, sobrecarregando redes de energia em zonas urbanas densas. Operadores enfrentam desafios para garantir fontes de energia sustentáveis e acessíveis. O aumento dos custos de utilidade impacta a economia dos projetos e desacelera os cronogramas de construção. Barreiras regulatórias e atrasos na conexão à rede prolongam os ciclos de comissionamento. A integração de renováveis permanece desigual em certas regiões devido a limitações da rede. O mercado de infraestrutura de data centers na Europa enfrenta pressão para equilibrar o uso de energia com a eficiência de desempenho. Isso impulsiona os operadores a priorizarem parcerias de rede a longo prazo e modelos de geração no local.

Paisagem Reguladora Complexa e Restrições de Disponibilidade de Terreno

Os operadores navegam por diversas regulamentações que cobrem privacidade de dados, impacto ambiental e códigos de construção. A escassez de terra perto de grandes metrópoles limita o desenvolvimento em grande escala. As aprovações de planejamento demoram mais, aumentando os custos de capital para investidores. A conformidade com mandatos ESG exige relatórios e certificações significativas. A coordenação transfronteiriça adiciona mais complexidade ao planejamento de rede. Mercados menores enfrentam acesso limitado a mão de obra qualificada e recursos de construção. Isso aumenta os riscos de entrega de projetos e desacelera o impulso de expansão regional.

Oportunidades de Mercado

Mercados Emergentes de Borda e Secundários Oferecendo Novo Potencial de Investimento

A rápida digitalização na Europa Central e Oriental cria novas avenidas de crescimento. Instalações de borda próximas a centros logísticos e projetos de cidades inteligentes atraem novos financiamentos. Custos de terra mais baixos e potencial renovável impulsionam investimentos na Polônia, Hungria e nos estados bálticos. Governos regionais incentivam a infraestrutura digital por meio de incentivos e reformas fiscais. O Mercado de Infraestrutura de Data Center na Europa se beneficia dessa diversificação geográfica. Isso amplia a cobertura da rede e cria uma distribuição de carga equilibrada em todo o continente.

Avanços em Práticas de Construção Modulares, de IA e Sustentáveis

Data centers modulares com componentes pré-fabricados permitem instalação e expansão rápidas. Ferramentas de design movidas por IA otimizam o fluxo de ar e reduzem o uso de energia durante o planejamento. Materiais de construção sustentáveis melhoram a eficiência de carbono e a longevidade do local. Fornecedores colaboram com fornecedores de energia renovável para construir campi de emissão zero. Isso promove a inovação e alinha o crescimento da infraestrutura com as metas de sustentabilidade da UE. Esses avanços constroem forte confiança de investimento em campi digitais preparados para o futuro.

Segmentação de Mercado

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica domina devido à demanda contínua por fornecimento de energia confiável. Os operadores priorizam sistemas redundantes e eficientes para manter o tempo de atividade 24/7. Sistemas mecânicos, incluindo unidades de resfriamento e chillers, ganham destaque para controle térmico. Componentes civis e arquitetônicos garantem estabilidade da instalação e adaptabilidade modular. Infraestrutura de TI e rede melhoram a velocidade, conectividade e throughput de dados. O Mercado de Infraestrutura de Data Center na Europa ganha crescimento equilibrado nessas categorias principais, refletindo o desenvolvimento de sistemas integrados.

Por Infraestrutura Elétrica

O Sistema de Alimentação Ininterrupta (UPS) lidera este segmento devido ao seu papel na prevenção de perda de dados. Unidades de Distribuição de Energia (PDUs) e Comutadores seguem de perto, apoiando a transferência contínua de energia. Sistemas de Armazenamento de Energia em Bateria ganham adoção para integração renovável. Conexões de serviço de utilidade garantem confiabilidade operacional. Os operadores focam em cadeias de energia híbridas que combinam soluções de rede e backup. Isso fortalece a estabilidade de energia em instalações de hiperescala e empresariais.

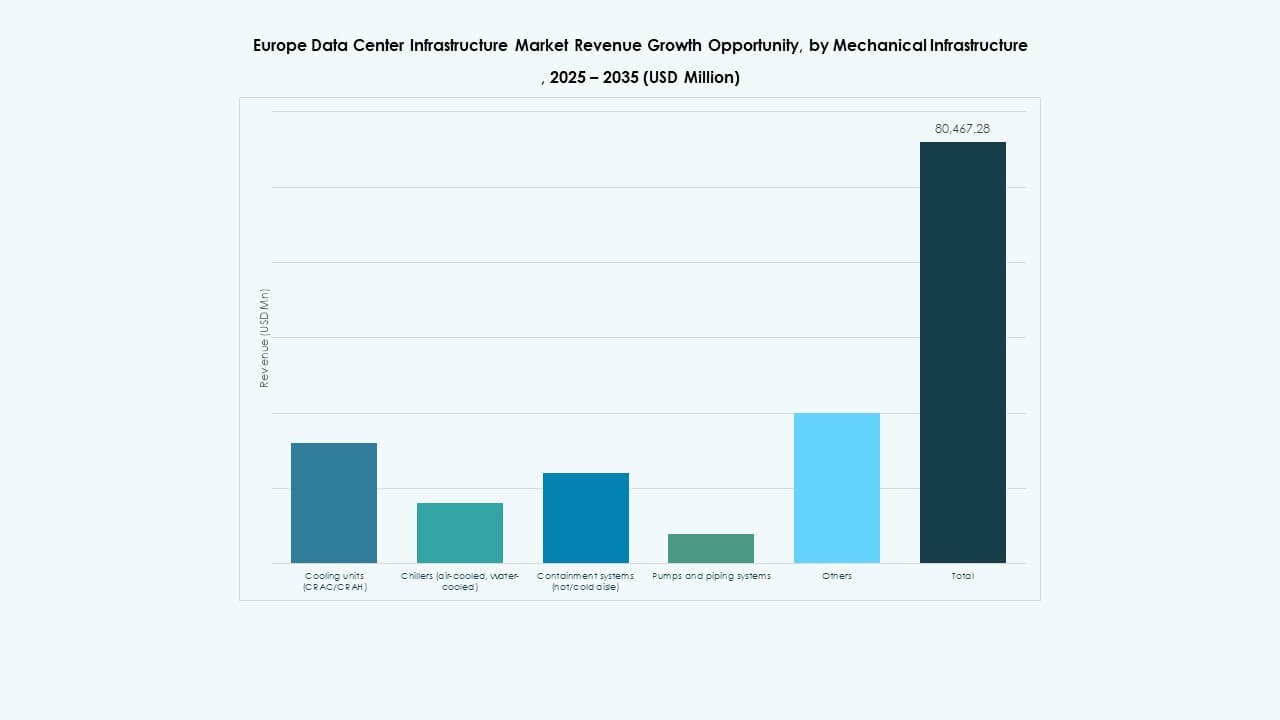

Por Infraestrutura Mecânica

Unidades de refrigeração e chillers representam a maior parte à medida que as cargas de trabalho de IA e HPC se intensificam. Sistemas de contenção melhoram o fluxo de ar e economias de energia. Bombas e redes de tubulação suportam soluções avançadas baseadas em líquidos. Sistemas de corredores quentes e frios aprimoram o resfriamento de precisão. Operadores atualizam designs mecânicos para alcançar eficiência térmica ideal. O segmento sustenta a sustentabilidade operacional e a longevidade do hardware em campi em expansão.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modular dominam pela velocidade e durabilidade. Pisos elevados suportam layouts de cablagem flexíveis para operações escaláveis. Materiais de envelope de construção melhoram o isolamento e o controle ambiental. Unidades pré-fabricadas reduzem o tempo de construção no local e o desperdício. O Mercado de Infraestrutura de Data Centers da Europa aproveita esses elementos para agilizar a entrega de projetos. Isso permite uma comissionamento mais rápido e maior resiliência arquitetônica.

Por Infraestrutura de TI & Rede

Servidores e unidades de armazenamento detêm uma parte significativa devido ao aumento das necessidades de computação. Equipamentos de rede garantem conexões de alta largura de banda e baixa latência. Racks e gabinetes padronizam layouts para eficiência operacional. Fibra óptica e cablagem estruturada melhoram a confiabilidade da transmissão de dados. O segmento continua a evoluir com atualizações de conectividade de próxima geração. Forma a espinha dorsal tecnológica do quadro de transformação digital da Europa.

Por Tipo de Data Center

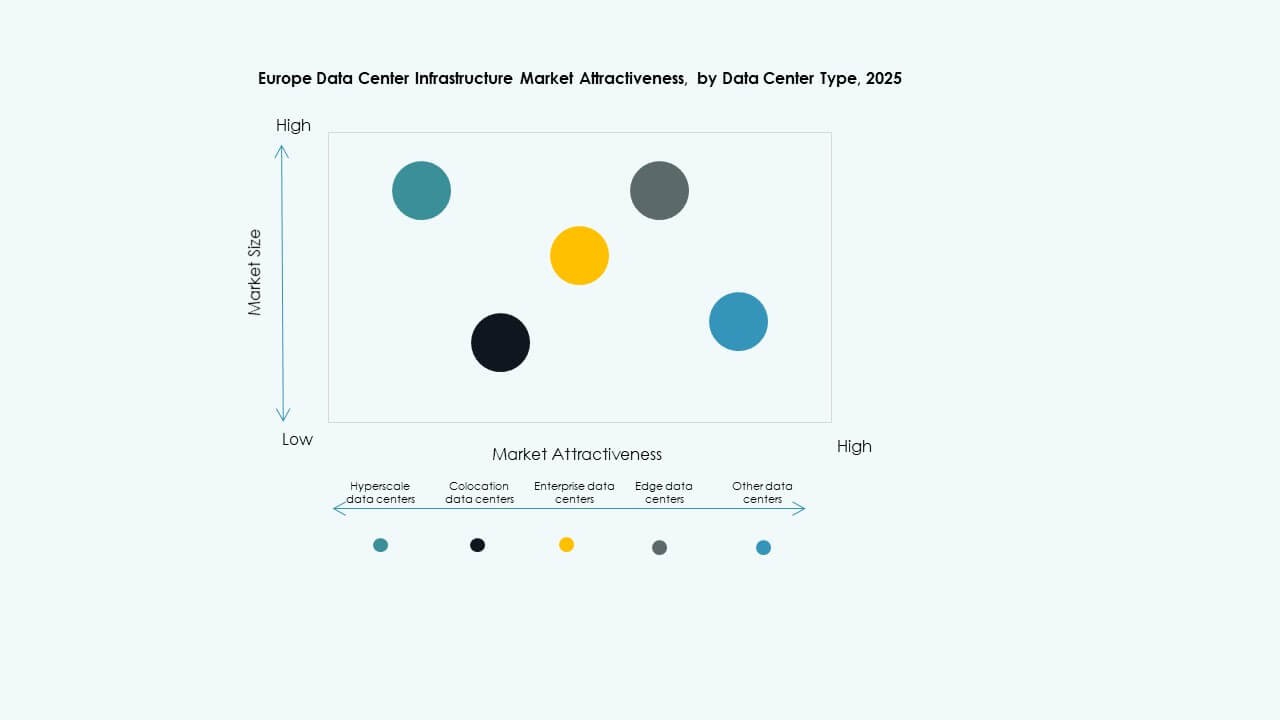

Data centers hiperescaláveis dominam devido ao crescimento das aplicações em nuvem e IA. Instalações de colocation ganham terreno com a demanda de terceirização empresarial. Data centers de borda crescem rapidamente para reduzir a latência em regiões densas. Sites empresariais sustentam necessidades específicas de controle de carga de trabalho. O Mercado de Infraestrutura de Data Centers da Europa equilibra esses segmentos para atender a requisitos diversificados dos usuários. Reflete a estrutura em múltiplos níveis do ecossistema regional.

Por Modelo de Entrega

Design-Build/EPC lidera com execução eficiente de projetos e fluxos de trabalho integrados. Soluções turnkey e modulares construídas em fábrica atraem jogadores hiperescaláveis. Projetos de retrofit se expandem à medida que operadores modernizam sites legados. Modelos de gestão de construção melhoram a responsabilidade e a coordenação. Demonstra a mudança do mercado em direção a estruturas de entrega orientadas pela eficiência.

Por Tipo de Nível

Instalações de Nível 3 dominam por seu equilíbrio de redundância e tempo de atividade. Designs de Nível 4 crescem com cargas de trabalho críticas que necessitam de tolerância a falhas. Níveis 1 e 2 atendem a pequenas empresas com redundância limitada. Investidores focam em projetos de níveis mais altos para garantia de confiabilidade. Isso fortalece a competitividade regional e os padrões de resiliência de dados.

Insights Regionais

Insights Regionais

Europa Ocidental Mantendo a Dominância Através de Infraestrutura Madura

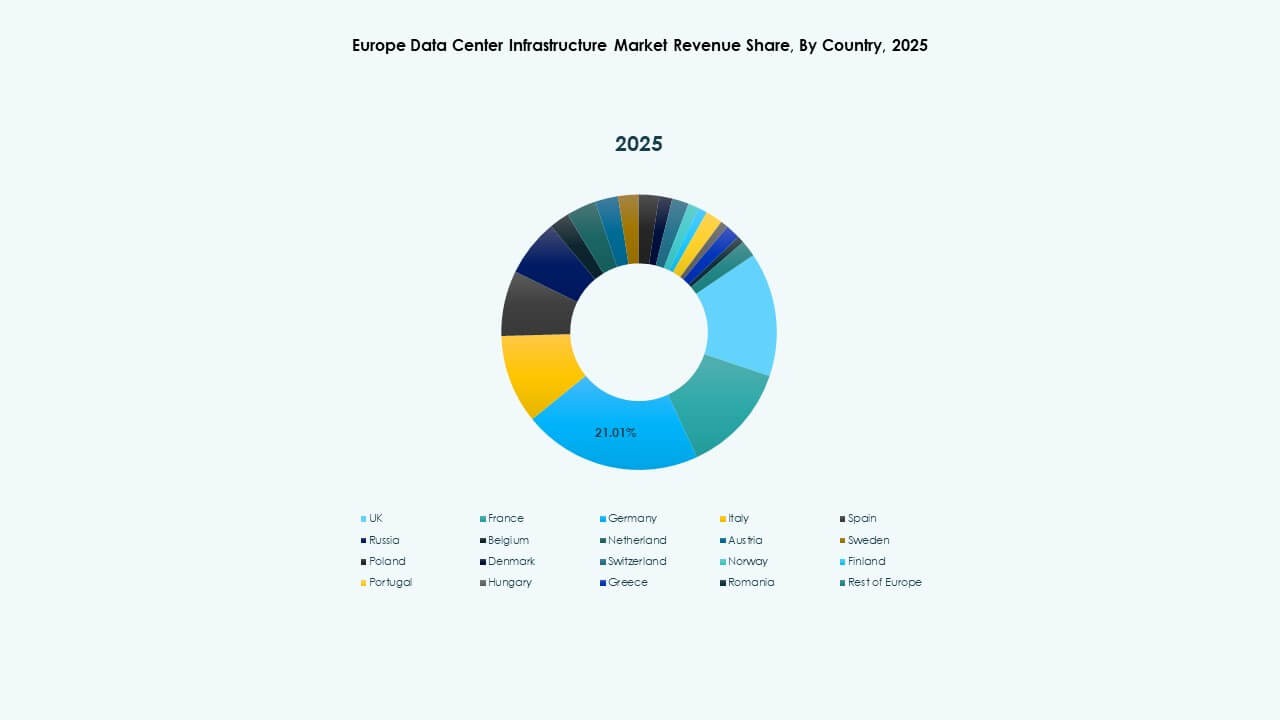

A Europa Ocidental detém quase 55% de participação de mercado, liderada pelo Reino Unido, Alemanha e França. Conectividade forte, densidade de nuvem e fluxo de capital sustentam sua liderança. Hubs de colocation estabelecidos atraem tanto operadores empresariais quanto hiperescaláveis. Altos padrões de conformidade garantem estabilidade operacional e confiança dos investidores. O Mercado de Infraestrutura de Data Centers da Europa mantém alta concentração aqui devido ao acesso avançado à rede e suporte de políticas. Permanece o epicentro da inovação e crescimento de rede.

- Por exemplo, o data center FR13 da Equinix em Frankfurt abrange aproximadamente 5.295 m² e oferece 7,75 MW de capacidade de carga de TI. A Digital Realty inaugurou sua instalação FRA18 em Frankfurt em 2025, oferecendo 8.200 m² de espaço e 16 MW de capacidade de energia, fortalecendo o papel da cidade como um importante hub de data centers na Europa.

Regiões do Norte e Nórdicas Emergindo como Potências Sustentáveis

A região nórdica representa cerca de 20% de participação de mercado, apoiada pela abundância de energia renovável. Suécia, Noruega e Finlândia oferecem eletricidade verde de baixo custo e climas estáveis. Data centers nessas áreas alcançam fortes métricas de eficiência energética. Governos promovem investimentos através de benefícios fiscais verdes. Isso fomenta implantações em larga escala por hiperescaláveis que buscam operações sustentáveis. A região destaca-se como o modelo de infraestrutura impulsionada por renováveis na Europa.

- Por exemplo, na região nórdica, a EcoDataCenter opera instalações com carbono positivo alimentadas inteiramente por energia renovável. O data center Hamina do Google na Finlândia, um dos maiores da Europa, alcança uma Eficiência no Uso de Energia (PUE) de cerca de 1,1, demonstrando eficiência energética de classe mundial possibilitada pelo clima frio da região e fornecimento de eletricidade verde.

Europa do Sul e Leste Tornando-se a Próxima Fronteira de Crescimento

A Europa do Sul e Leste representam coletivamente cerca de 25% do mercado. Espanha, Itália e Polônia lideram o desenvolvimento emergente devido à localização estratégica e custos mais baixos. Projetos de infraestrutura se expandem próximos a desembarques de cabos submarinos e corredores logísticos. Governos implementam políticas digitais e estruturas de nuvem regionais para atrair investimentos. A crescente confiabilidade da rede elétrica da região apoia construções em larga escala. Isso posiciona esses países como o próximo cluster de crescimento orientado por dados na Europa.

Insights Competitivos:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Principais fornecedores de infraestrutura competem intensamente em entrega de energia, refrigeração e automação de instalações. A Schneider Electric mantém uma posição de liderança em soluções de gerenciamento de energia para data centers, oferecendo UPS, PDUs e sistemas de refrigeração integrados. ABB e Vertiv desafiam com sistemas modulares de energia e HVAC adequados para implantações escaláveis. Cisco, Fujitsu, Dell, Huawei e Rittal fornecem componentes complementares de TI, cabeamento e gabinetes. Eaton e Legrand adicionam profundidade em sistemas de distribuição de energia e backup, fortalecendo a robustez da cadeia de suprimentos. Essa mistura competitiva garante que os operadores possam montar soluções completas. O Mercado de Infraestrutura de Data Centers da Europa se beneficia dessa diversidade de fornecedores, permitindo construções personalizadas e reduzindo o risco de fornecedores. A forte competição impulsiona a inovação, eficiência de custos e implantação mais rápida — um claro benefício para investidores, operadores e usuários finais.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Schneider Electric lançou suas soluções EcoStruxure refrigeradas a líquido e prontas para IA, projetadas para servidores de alta densidade que suportam cargas de trabalho baseadas em GPU da NVIDIA, marcando um lançamento significativo de produto na infraestrutura de data centers.

- Em maio de 2025, a NTT DATA anunciou a expansão acelerada de sua divisão de Data Centers Globais com aquisições de terrenos na América do Norte, Europa e Ásia, apoiando quase um gigawatt de capacidade planejada de data centers como parte de um investimento de $10 bilhões até 2027.

Em fevereiro de 2025, a Brookfield Infrastructure Partners e a Data4 anunciaram planos de investir mais de USD 20,7 bilhões no desenvolvimento de infraestrutura de data centers impulsionada por IA em toda a França nos próximos cinco anos, visando aumentar a eficiência operacional e apoiar várias indústrias, incluindo serviços financeiros e saúde.