Resumé:

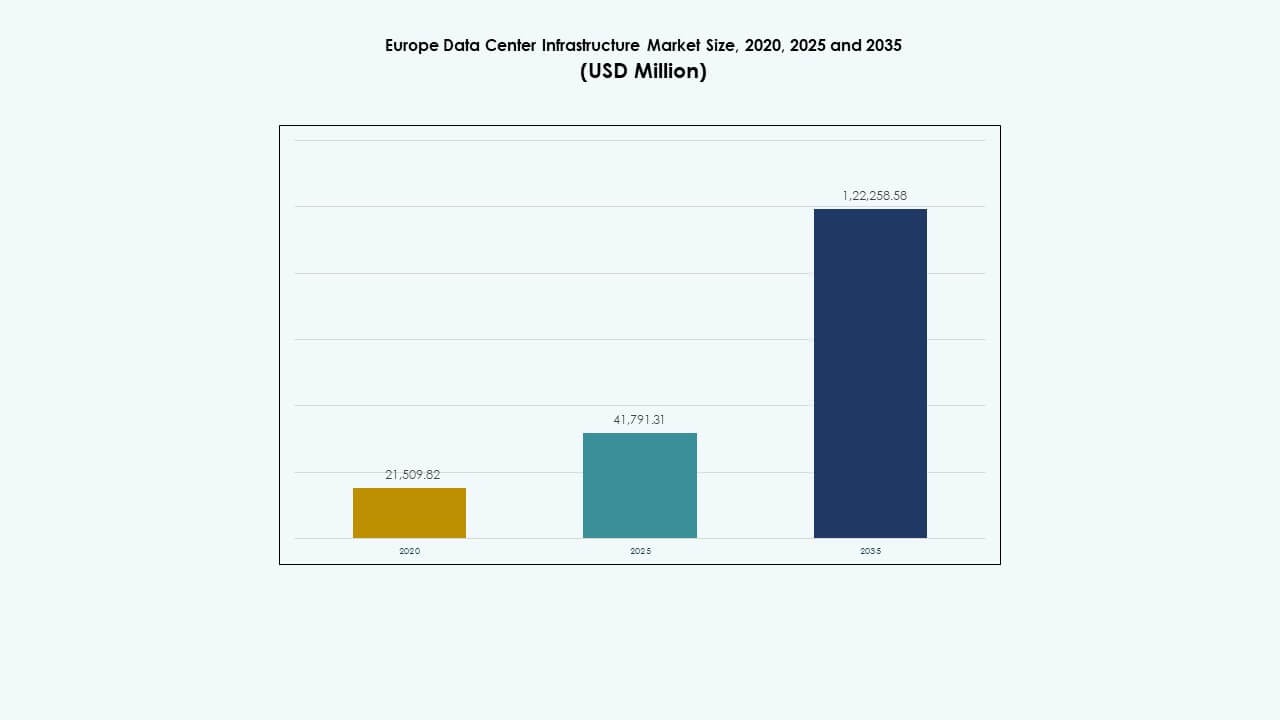

Størrelsen på det europæiske datacenterinfrastrukturmarked blev vurderet til USD 21.509,82 millioner i 2020, nåede USD 41.791,31 millioner i 2025 og forventes at nå USD 122.258,58 millioner i 2035, med en CAGR på 11,25% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Europæisk Datacenterinfrastrukturmarked 2025 |

USD 41.791,31 Millioner |

| Europæisk Datacenterinfrastrukturmarked, CAGR |

11,25% |

| Størrelse på Europæisk Datacenterinfrastrukturmarked 2035 |

USD 122.258,58 Millioner |

Den stigende efterspørgsel efter AI og cloud computing driver en hurtig udvidelse af infrastrukturen i hele regionen. Virksomheder moderniserer datacentre med avancerede køle-, strømstyrings- og automatiseringsløsninger for at forbedre oppetid og bæredygtighed. Det fungerer som et strategisk investeringscenter for virksomheder og investorer med fokus på digital transformation, integration af vedvarende energi og operationel effektivitet i forbundne økosystemer.

Vesteuropa forbliver dominerende, ledet af Storbritannien, Tyskland og Frankrig på grund af avanceret konnektivitet og moden digital infrastruktur. De nordiske lande får fremtrædende plads for vedvarende energi og klimaeffektivitet. I mellemtiden fremstår syd- og østeuropæiske nationer, herunder Spanien og Polen, som attraktive vækstzoner drevet af politisk støtte, grøn energi og udvidede edge-implementeringer.

Markedsdrivere

Markedsdrivere

Accelererende Cloud- og AI-adoption driver datacenterudvidelse

Den hurtige udvidelse af cloud- og AI-arbejdsbelastninger skaber en stærk efterspørgsel efter ny datacenterkapacitet. Virksomheder implementerer avanceret computerinfrastruktur for at understøtte analyser, automatisering og generative AI-arbejdsbelastninger. Hyperscalers øger investeringerne i skalerbare og energieffektive datacentre for at imødekomme den stigende regionale cloudefterspørgsel. Hybrid cloud-strategier skaber stabile krav til colocation og edge-opsætninger. Mange regeringer fremmer digital suverænitet, hvilket styrker lokale infrastrukturforpligtelser. Den voksende anvendelse af AI-baserede styringsværktøjer forbedrer ydeevnen og reducerer nedetid. Det europæiske datacenterinfrastrukturmarked drager fordel af denne voksende integration af intelligente teknologier på tværs af kerne-systemer.

Stigende fokus på energieffektivitet og grøn datainfrastruktur

Operatører prioriterer effektive design for at opfylde bæredygtighedsmål og reducere driftsomkostninger. Effektivitetsmål for strømforbrug fortsætter med at stramme over hele regionen under EU-reguleringer. Faciliteterne adopterer væskekøling og varmegenvindingssystemer for at reducere emissioner. Vedvarende energikilder bliver et stort investeringsfokus for store operatører. Virksomheder kræver også CO2-neutrale IT-tjenester, der er i overensstemmelse med ESG-mål. Energieffektivt hardware og modulære systemer reducerer spild og forenkler skalerbarhed. Det driver langsigtede bæredygtighedsfordele for operatører. Investorer ser sådan infrastruktur som en hjørnesten i Europas grønne digitale overgang.

- For eksempel opretholder Google en brancheførende gennemsnitlig Power Usage Effectiveness (PUE) på omkring 1,1 på tværs af sine globale datacentre. Virksomheden bruger avancerede væskekølings- og varmegenvindingssystemer til at reducere emissioner med cirka 40% og opererer på 100% vedvarende energi, i overensstemmelse med sine langsigtede globale og europæiske bæredygtighedsmål.

Teknologisk Transformation Gennem Modulære og Præfabrikerede Infrastrukturmodeller

Adoption af modulær konstruktion forkorter implementeringscyklusser og forbedrer fleksibiliteten på tværs af faciliteternes design. Præfabrikerede moduler forenkler opgraderinger og reducerer risici på stedet for store campusser. Leverandører lancerer standardiserede byggesten, der understøtter hurtig skalerbarhed. Dette skift hjælper operatører med at udvide edge- og kernenetværk samtidig. Integrerede design-build-tilgange forbedrer koordineringen mellem entreprenører og leverandører. Tilgangen tillader forudsigelig projektlevering og omkostningsbesparelser for investorer. Det europæiske datacenter-infrastrukturmarked oplever hurtigere udrulninger gennem modulær skalerbarhed. Det understøtter hurtig tilpasning til cloud-vækst og regionale computerkrav.

- For eksempel har Equinix adopteret modulær arkitektur for at accelerere globale og europæiske datacenter-implementeringer. I 2025 havde de implementeret over 50 modulære faciliteter verden over, hvilket reducerede byggetiden med op til 70% og muliggjorde hurtig skalerbarhed for at imødekomme den voksende efterspørgsel efter cloud og colocation.

Strategiske Investeringer Styrker Forbindelse og Digital Suverænitet

Telekomkonsolidering og udvidelse af fibernetværk forbedrer sammenkoblingen mellem knudepunkter og edge-zoner. Regeringer finansierer suveræne cloud- og dataresidensprogrammer for at beskytte følsomme data. Undersøiske kabler og landforbindelser forbedrer netværkskapaciteten på tværs af grænser. Colocation-udbydere opgraderer faciliteter for at understøtte lav-latens finansielle og AI-applikationer. Strategiske investeringer fra hyperscalers uddyber Europas rolle i den globale digitale udveksling. Investorer ser stabil vækst gennem langsigtede leasingkontrakter og stærk efterspørgsel fra virksomheder. Det styrker Europas position som en global leder inden for sikker og forbundet datainfrastruktur.

Markeds Tendenser

Markeds Tendenser

Integration af Vedvarende Energi i Datacenterdrift

Operatører forbinder i stigende grad faciliteter med vind-, sol- og vandkraftkilder for at reducere emissioner. Mange indgår direkte elindkøbsaftaler for at sikre en langsigtet vedvarende forsyning. Energilagringssystemer stabiliserer driften og minimerer afhængigheden af elnettet. Fjernvarmeprojekter genvinder spildvarme til nærliggende samfund. Disse initiativer positionerer datacentre som bæredygtige bidragydere til regionale energisystemer. Det europæiske marked for datacenterinfrastruktur oplever en stigende anvendelse af kulstoffrie energirammer. Det tilpasser energimodstandsdygtighed med kontinentets klimaneutrale mål.

Stigende Anvendelse af AI og Automatisering i Facilitetsstyring

AI-systemer overvåger køling, strøm og arbejdsbelastninger for prædiktivt vedligehold. Automatiseret ressourceallokering reducerer menneskelige fejl og forbedrer oppetidseffektiviteten. Leverandører implementerer AI for at optimere luftstrøm, temperatur og energiforbrug. Prædiktiv analyse forudsiger systembelastning for at forhindre uplanlagte nedbrud. Automatisering forbedrer serviceniveauer på tværs af både hyperscale- og edge-faciliteter. Trenden styrker operationel kontrol på tværs af komplekse netværk. Det hjælper datacentre med at opnå højere udnyttelse og lavere driftsomkostninger på konkurrencemarkeder.

Vækst af Edge Datacentre, der Understøtter 5G og IoT Udvidelse

Edge-steder opstår for at reducere latens og understøtte realtidsdataoverførsel. Telekommunikations- og cloud-udbydere udvider mikro-faciliteter nær byområder for hurtigere adgang. Efterspørgslen stiger efter lokaliseret behandling for at muliggøre smarte by- og autonome mobilitetsapplikationer. Kompakt og modulær infrastruktur understøtter hurtigere implementering nær befolkningscentre. Denne trend supplerer hyperscale-netværk ved effektivt at distribuere processorkraft. Det europæiske marked for datacenterinfrastruktur udvides med edge-integration, der forbedrer digital tilgængelighed. Det skaber balancerede dataøkosystemer på tværs af metropol- og fjerntliggende regioner.

Øgede Investeringer i Høj-Densitets og Væskekølingsteknologier

Højtydende computing driver skiftet mod højere rack-densiteter. Faciliteter anvender nedsænkning og direkte-til-chip køling for at håndtere termiske belastninger. Disse teknologier forbedrer operationel effektivitet og systempålidelighed i tætte servermiljøer. Operatører integrerer hybride kølesystemer for at understøtte blandede arbejdsbelastninger. Leverandører fokuserer på kompakte væskesystemer til nye AI- og GPU-klynger. Det forbedrer skalerbarhed, mens det opretholder lave strømforbrugsforhold. Adoptions-trenden markerer et vigtigt skridt i Europas overgang mod høj-densitets digital infrastruktur.

Markedsudfordringer

Markedsudfordringer

Højt Energiforbrug og Netbegrænsninger Begrænser Udvidelse

Voksende facilitetsefterspørgsel øger den regionale elbelastning, hvilket belaster elnetværk i tætte byområder. Operatører står over for udfordringer med at sikre bæredygtige og overkommelige energikilder. Stigende forsyningsomkostninger påvirker projektøkonomien og forsinker byggetidslinjer. Reguleringsbarrierer og nettilslutningsforsinkelser forlænger idriftsættelsescyklusser. Vedvarende integration forbliver ujævn på tværs af visse regioner på grund af netbegrænsninger. Det europæiske marked for datacenterinfrastruktur står over for pres for at balancere energiforbrug med ydeevneeffektivitet. Det presser operatører til at prioritere langsigtede netpartnerskaber og on-site genereringsmodeller.

Komplekst Reguleringslandskab og Begrænsninger i Jordtilgængelighed

Operatører navigerer gennem forskellige regler, der dækker databeskyttelse, miljøpåvirkning og bygningsreglementer. Jordknaphed nær større metroområder begrænser storskalaudvikling. Planlægningstilladelser tager længere tid, hvilket øger kapitalomkostningerne for investorer. Overholdelse af ESG-mandater kræver betydelig rapportering og certificering. Koordinering på tværs af grænser tilføjer yderligere kompleksitet til netværksplanlægning. Mindre markeder står over for begrænset adgang til kvalificeret arbejdskraft og konstruktionsressourcer. Det øger risici for projektlevering og bremser den regionale ekspansionsmomentum.

Markedsmuligheder

Fremvoksende Edge- og Sekundære Markeder Tilbyder Ny Investeringsevne

Hurtig digitalisering i Centraleuropa og Østeuropa skaber nye vækstmuligheder. Edge-faciliteter nær logistikknudepunkter og smarte byprojekter tiltrækker ny finansiering. Lavere jordomkostninger og vedvarende potentiale driver investeringer i Polen, Ungarn og de baltiske lande. Regionale regeringer fremmer digital infrastruktur gennem incitamenter og skattereformer. Det europæiske datacenterinfrastrukturmarked drager fordel af denne geografiske diversificering. Det udvider netværksdækningen og skaber en balanceret belastningsfordeling over kontinentet.

Fremskridt inden for Modulære, AI og Bæredygtige Byggepraksisser

Modulære datacentre med præfabrikerede komponenter muliggør hurtig installation og udvidelse. AI-drevne designværktøjer optimerer luftstrømmen og reducerer energiforbruget under planlægningen. Bæredygtige byggematerialer forbedrer kulstofeffektiviteten og stedets levetid. Leverandører samarbejder med vedvarende leverandører for at bygge nul-emissionscampusser. Det fremmer innovation og tilpasser infrastrukturvækst til EU’s bæredygtighedsmål. Disse fremskridt skaber stærk investeringssikkerhed på fremtidssikrede digitale campusser.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer på grund af den kontinuerlige efterspørgsel efter pålidelig strømlevering. Operatører prioriterer redundante og effektive systemer for at opretholde 24/7 oppetid. Mekaniske systemer, herunder køleenheder og chillers, vinder frem for termisk kontrol. Civile og arkitektoniske komponenter sikrer anlægsstabilitet og modulær tilpasningsevne. IT- og netværksinfrastruktur forbedrer hastighed, tilslutning og datagennemstrømning. Det europæiske datacenterinfrastrukturmarked opnår balanceret vækst på tværs af disse kernekategorier, hvilket afspejler integreret systemudvikling.

Efter Elektrisk Infrastruktur

Uafbrydelig Strømforsyning (UPS) leder dette segment på grund af dens rolle i at forhindre datatab. Strømfordelingsenheder (PDUs) og koblingsudstyr følger tæt, og understøtter kontinuerlig strømoverførsel. Batteri Energilagringssystemer vinder indpas for vedvarende integration. Forsyningstjenesteforbindelser sikrer operationel pålidelighed. Operatører fokuserer på hybride strømkæder, der kombinerer net- og backup-løsninger. Det styrker strømstabiliteten på tværs af hyperscale og virksomhedsfaciliteter.

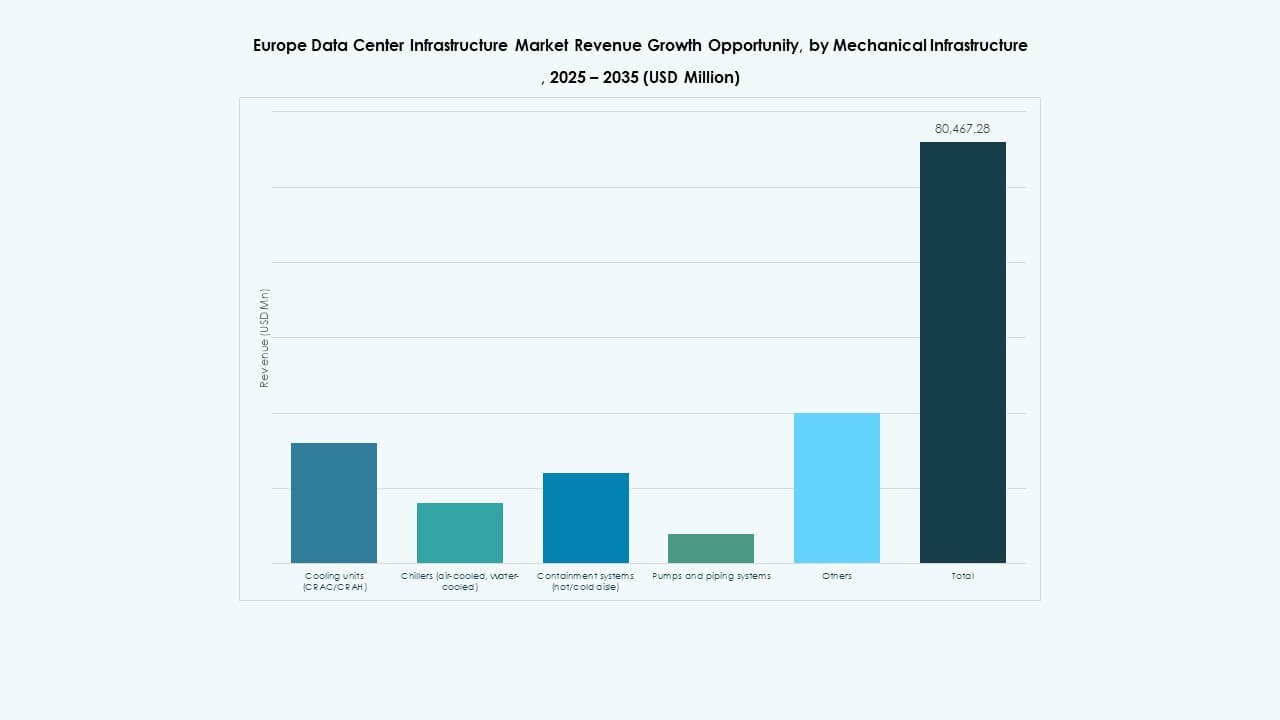

Efter Mekanisk Infrastruktur

Køleenheder og kølere udgør den største andel, da AI og HPC arbejdsbelastninger intensiveres. Indeslutningssystemer forbedrer luftstrøm og energibesparelser. Pumper og rørsystemer understøtter avancerede væskebaserede løsninger. Varme- og kolde gangsystemer forbedrer præcisionskøling. Operatører opgraderer mekaniske designs for at opnå optimal termisk effektivitet. Segmentet understøtter operationel bæredygtighed og hardware levetid på tværs af ekspanderende campusser.

Af Civil / Strukturel & Arkitektonisk

Superstruktur og modulære byggesystemer dominerer for hastighed og holdbarhed. Hævede gulve understøtter fleksible kabellayouts for skalerbare operationer. Bygningskuvertmaterialer forbedrer isolering og miljøkontrol. Præfabrikerede enheder reducerer byggetid og affald på stedet. Det europæiske datacenterinfrastrukturmarked udnytter disse elementer til at strømline projektlevering. Det muliggør hurtigere idriftsættelse og større arkitektonisk modstandsdygtighed.

Af IT & Netværksinfrastruktur

Servere og lagerenheder udgør en stor del på grund af øgede computerbehov. Netværksudstyr sikrer høj båndbredde og lav latensforbindelser. Racks og kabinetter standardiserer layout for operationel effektivitet. Optisk fiber og struktureret kabling forbedrer datatransmissionspålidelighed. Segmentet fortsætter med at udvikle sig med næste generations opgraderinger af konnektivitet. Det udgør den teknologiske rygrad i Europas digitale transformationsramme.

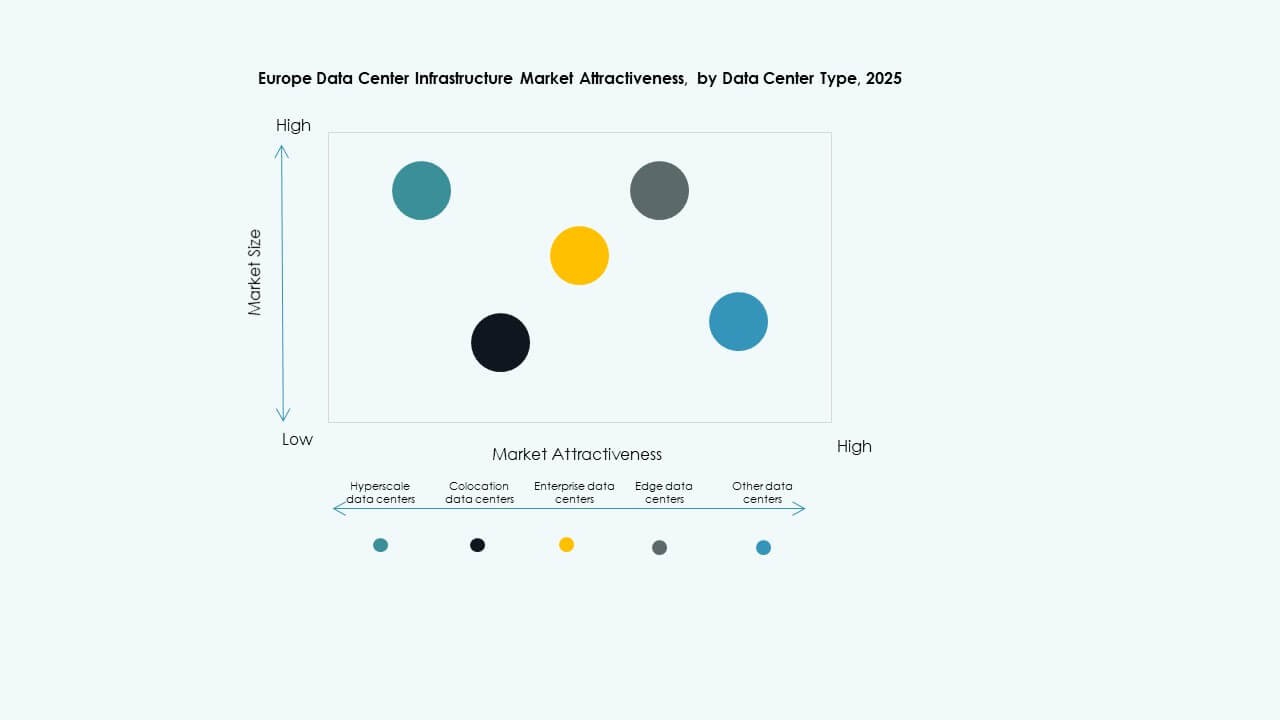

Af Datacentertype

Hyperscale datacentre dominerer på grund af voksende cloud- og AI-applikationer. Colocation faciliteter vinder frem med efterspørgsel på virksomheders outsourcing. Edge datacentre vokser hurtigt for at reducere latens i tætte regioner. Virksomhedssites opretholder specifikke arbejdsbelastningskontrolbehov. Det europæiske datacenterinfrastrukturmarked balancerer disse segmenter for at imødekomme diversificerede brugerkrav. Det afspejler den flerlagsstruktur i det regionale økosystem.

Af Leveringsmodel

Design-Build/EPC fører med effektiv projektudførelse og integrerede arbejdsgange. Nøglefærdige og modulære fabrikbyggede løsninger tiltrækker hyperscale aktører. Retrofit-projekter udvides, da operatører moderniserer ældre sites. Byggeledelsesmodeller forbedrer ansvarlighed og koordinering. Det demonstrerer markedets skift mod effektivitetsdrevne leveringsrammer.

Af Tier Type

Tier 3 faciliteter dominerer for deres redundans og oppetidsbalance. Tier 4 designs vokser med missionkritiske arbejdsbelastninger, der kræver fejltolerance. Tier 1 og 2 betjener mindre virksomheder med begrænset redundans. Investorer fokuserer på højere-tier projekter for pålidelighedssikring. Det styrker regional konkurrenceevne og datamodstandsdygtighedsstandarder.

Regionale Indsigter

Regionale Indsigter

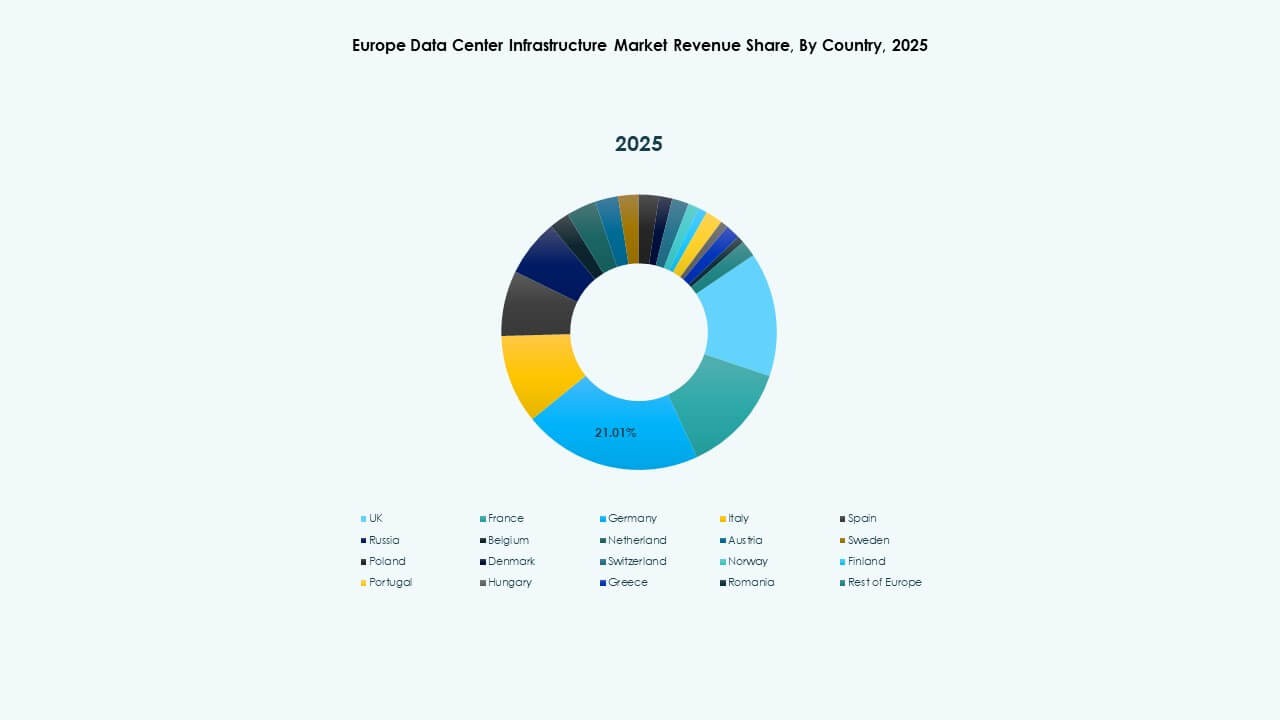

Vesteuropa Opretholder Dominans Gennem Moden Infrastruktur

Vesteuropa har næsten 55% markedsandel, ledet af Storbritannien, Tyskland og Frankrig. Stærk konnektivitet, cloud-tæthed og kapitalstrøm opretholder dens lederskab. Etablerede colocation-hubs tiltrækker både virksomheder og hyperscale-operatører. Høje overholdelsesstandarder sikrer operationel stabilitet og investorernes tillid. Det europæiske datacenter-infrastrukturmarked opretholder høj koncentration her på grund af avanceret netadgang og politisk støtte. Det forbliver epicentret for innovation og netværksvækst.

- For eksempel strækker Equinix’s FR13 datacenter i Frankfurt sig over cirka 5.295 kvm og leverer 7,75 MW IT-belastningskapacitet. Digital Realty indviede sin FRA18 facilitet i Frankfurt i 2025, der tilbyder 8.200 kvm plads og 16 MW strømkapacitet, hvilket styrker byens rolle som et vigtigt europæisk datacenter-knudepunkt.

Norden og de nordiske regioner fremstår som bæredygtige kraftcentre

Den nordiske region står for omkring 20% markedsandel, understøttet af en overflod af vedvarende energi. Sverige, Norge og Finland tilbyder lavpris grøn elektricitet og stabile klimaer. Datacentre i disse områder opnår stærke energieffektivitetsmålinger. Regeringer fremmer investeringer gennem grønne skattefordele. Det fremmer storskala udrulninger af hyperscalers, der søger bæredygtige operationer. Regionen skiller sig ud som Europas vedvarende drevne infrastrukturmodel.

- For eksempel driver EcoDataCenter i den nordiske region kulstofpositive faciliteter, der udelukkende er drevet af vedvarende energi. Googles Hamina datacenter i Finland, et af Europas største, opnår en Power Usage Effectiveness (PUE) på omkring 1,1, hvilket demonstrerer verdensklasse energieffektivitet muliggjort af regionens kolde klima og grønne el-forsyning.

Syd- og Østeuropa bliver den næste vækstfront

Syd- og Østeuropa repræsenterer tilsammen omkring 25% af markedet. Spanien, Italien og Polen leder den fremvoksende udvikling på grund af strategisk beliggenhed og lavere omkostninger. Infrastrukturprojekter udvides nær undersøiske kabel-landinger og logistikkorridorer. Regeringer implementerer digitale politikker og regionale cloud-rammer for at tiltrække investeringer. Regionens stigende pålidelighed af elnettet understøtter storskalakonstruktion. Det positionerer disse lande som den næste klynge af datadrevet vækst i Europa.

Konkurrenceindsigt:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

Store infrastrukturleverandører konkurrerer hårdt på tværs af strømlevering, køling og facilitet-automatisering. Schneider Electric har en førende position inden for strøm- og energistyringsløsninger til datacentre, der tilbyder UPS, PDU’er og integrerede kølesystemer. ABB og Vertiv udfordrer med modulære strøm- og HVAC-systemer, der er velegnede til skalerbare udrulninger. Cisco, Fujitsu, Dell, Huawei og Rittal leverer komplementære IT-, kablings- og indkapslingskomponenter. Eaton og Legrand tilføjer dybde i strømfordeling og backupsystemer, hvilket styrker forsyningskædens robusthed. Denne konkurrenceblanding sikrer, at operatører kan samle fuld-stack-løsninger. Det europæiske datacenter-infrastrukturmarked drager fordel af denne leverandørdiversitet, hvilket muliggør skræddersyede byggerier og reducerer leverandørrisiko. Stærk konkurrence driver innovation, omkostningseffektivitet og hurtigere udrulning — en klar fordel for investorer, operatører og slutbrugere.

Seneste udviklinger:

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitetsservere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerede en betydelig produktlancering inden for datacenterinfrastruktur.

- I maj 2025 annoncerede NTT DATA den accelererede udvidelse af sin Global Data Centers-division med jordopkøb på tværs af Nordamerika, Europa og Asien, der understøtter næsten en gigawatt planlagt datacenterkapacitet som en del af en investering på 10 milliarder dollars frem til 2027.

I februar 2025 annoncerede Brookfield Infrastructure Partners og Data4 planer om at investere over 20,7 milliarder USD i udviklingen af AI-drevet datacenterinfrastruktur på tværs af Frankrig over de næste fem år med det formål at øge operationel effektivitet og støtte forskellige industrier, herunder finansielle tjenester og sundhedspleje.