エグゼクティブサマリー:

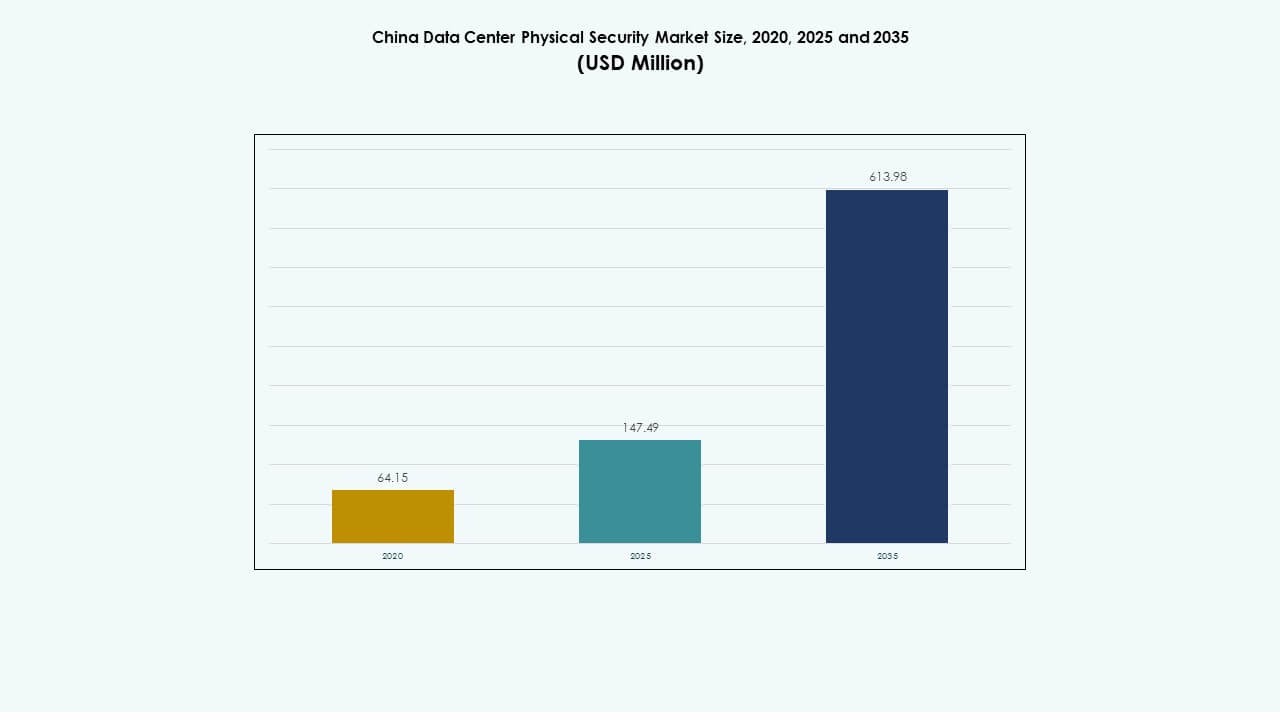

中国データセンター物理セキュリティ市場の規模は2020年に6,415万米ドルと評価され、2025年には1億4,749万米ドルに成長しました。予測期間中に年平均成長率15.17%で、2035年には6億1,398万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 中国データセンター物理セキュリティ市場規模 2025 |

1億4,749万米ドル |

| 中国データセンター物理セキュリティ市場、CAGR |

15.17% |

| 中国データセンター物理セキュリティ市場規模 2035 |

6億1,398万米ドル |

中国データセンター物理セキュリティ市場は、AI駆動の監視、生体認証アクセス制御、IoT対応のモニタリングの急速な採用により拡大しています。ハイパースケール投資の増加と政府主導のサイバーセキュリティ規制がシステムのアップグレードを促進しています。自動化と分析の革新が保護と運用効率を向上させます。この市場は、安全なデジタルインフラと長期的なレジリエンスを支援しようとする投資家にとって戦略的価値を持っています。

東部中国はデータセンターの集中度が高く、産業のデジタル化が進んでいるため、市場を支配しています。北部中国は、政府支援のプロジェクトと防衛級のセキュリティ統合によって続いています。南部の省は、クラウドインフラと産業拡大によって支えられ、急成長する地域として浮上しています。地域政策は主要な経済圏全体での採用を強化し続けています。

市場の推進要因

市場の推進要因

ハイパースケールインフラの拡大とセキュリティ優先度の上昇

中国データセンター物理セキュリティ市場は、北京、上海、深圳などの主要都市におけるハイパースケールおよびコロケーションデータセンターの拡大によって推進されています。大手オペレーターは、増加するデジタル資産を保護し、運用の中断を防ぐために多層的なセキュリティフレームワークに投資しています。データ集約型産業の急速な増加に伴い、監視、アクセス制御、侵入検知の需要が高まっています。中国のデジタル経済ロードマップの下での強力な政策支援が採用を強化しています。クラウド移行とAI駆動のワークロードの中でミッションクリティカルな施設を保護しようとする投資家を支援します。企業は国家サイバーセキュリティ基準への準拠を優先しています。市場は、途切れないサービスを維持する役割のために重要性を増しています。

- 例えば、Alibaba Cloud Security Centerは、機械学習とビッグデータ分析を使用して、異常なログイン試行や悪意のあるプロセスなどの脅威を検出します。北京や上海などの主要拠点を含む中国のAlibaba Cloudデータセンター全体で、多層保護、コンプライアンスチェック、リアルタイム監視を提供します。

人工知能とIoTの物理的セキュリティシステムへの統合

AI、機械学習、IoTの統合は、中国のデータセンター全体で物理的セキュリティフレームワークを再構築します。スマートカメラ、生体認証リーダー、自動監視ツールが異常な活動を検出し、人為的ミスを最小限に抑えます。市場は脅威予測と対応最適化のためのリアルタイム分析から利益を得ます。IoTベースの環境センサーは、周辺およびサーバールームの安全性を向上させます。これは、インテリジェント施設管理の広範なトレンドと一致しています。ベンダーは予測保守と統一ダッシュボードを活用して制御を合理化します。エッジ分析の統合により、より迅速な現地での意思決定が可能になります。企業は効率と回復力を向上させるためにこれらのソリューションを採用しています。

規制遵守と政府主導のインフラ保護政策

中国のサイバーセキュリティ法とデータセキュリティ法の下での厳格な国家規制は、認定されたセキュリティシステムへの投資を促進します。オペレーターは、政府に準拠したデータセンターを構築し、高度なアクセス認証を提供することに重点を置いています。市場は、安全な施設建設を奨励する協調的な官民セキュリティプログラムから利益を得ます。監視ハードウェアの国内製造は、コスト効率の良いスケーリングを保証します。これは、重要なインフラ保護における技術的自立を達成するという中国の目標をサポートします。多国籍企業は、ローカリゼーションルールに適応した戦略を採用します。企業は、規制の透明性を維持するために現地での検証プロトコルを強化します。コンプライアンスへの重視が、安全な施設の展開を加速させます。

- 例えば、Tencent Cloudは、中国のサイバーセキュリティ法とデータセキュリティ法に準拠し、ISO 27001や中国等級保護(三级等保)などの認証を保持しています。多要素生体認証やハードウェアセキュリティモジュール(HSM)を使用して、安全なアクセスを強化し、データ保護のための国家コンプライアンス基準を満たしています。

インフラの近代化を推進する戦略的投資とパートナーシップ

主要な技術および通信企業は、既存施設をアップグレードするためにセキュリティインテグレーターと提携しています。投資は、物理的およびデジタルセキュリティの複数のレイヤーを接続する統一プラットフォームを対象としています。市場は、AI企業や産業オートメーションプロバイダーを含むエコシステムのコラボレーションを通じて進展します。これにより、企業は高トラフィックデータセンターの標準化された安全プロトコルを採用することができます。中国に参入するグローバルベンダーは、規制の整合性を図るために地元のインテグレーターと提携しています。これにより、技術移転が促進され、エンドユーザーの信頼が向上します。インフラの近代化への継続的な資金提供は、雇用創出と経済の回復力をサポートします。

市場動向

市場動向

AI駆動の予測監視システムへのシフト

中国のデータセンター物理セキュリティ市場は、AIベースの予測監視への強いシフトを経験しています。高度な分析により、自動化されたインシデント予測と即時アラートが可能になります。顔認識と行動マッピングツールは、周辺防御の精度を向上させます。AIの採用により、手動監視への依存が減少します。ベンダーは動的な環境に適応するために機械学習を統合します。スマートビデオ管理プラットフォームは建物の自動化システムと連携します。これにより、制御室でのデータ駆動型の意思決定が可能になります。予測インサイトの使用は、積極的なセキュリティメンテナンスをサポートします。

統合セキュリティ管理プラットフォームの出現

データセンター運営者は、ビデオ、アクセス、侵入システムを1つのダッシュボードに統合するプラットフォームを好みます。これらのプラットフォームは運用の可視性を向上させ、メンテナンスコストを削減します。それらはITと物理的インフラストラクチャ層間のリアルタイム同期を可能にします。ベンダーはスケーラビリティと柔軟性のためにクラウドベースの展開モデルに注力しています。統合はシステム間のコミュニケーションを強化し、重要なイベント時の応答時間を短縮します。それは施設がセキュリティを事業継続計画と整合させることを可能にします。運営者はシステムパフォーマンスに関する分析インサイトを得ます。統合へのシフトの加速は採用を促進します。

グリーンでエネルギー効率の高いセキュリティソリューションへの注目の増加

持続可能性の目標は次世代の物理セキュリティシステムの開発に影響を与えます。メーカーはエネルギー使用を削減するために低消費電力の監視カメラとスマートセンサーを設計します。市場は中国の広範なカーボンニュートラル目標と一致します。運営者は再生可能エネルギーで動くアクセス制御ユニットを展開して運用のフットプリントを削減します。これにより信頼性を維持しながらエネルギーパフォーマンスが向上します。データセンターはセキュリティ機器のエコ認証を重視します。サプライヤーはシステムエンクロージャーにリサイクル可能な材料を導入します。このトレンドは持続可能なインフラ成長を求めるエコ意識の高い投資家を引き付けます。

エッジおよびモジュラー型データセンターセキュリティ展開の増加

エッジコンピューティングの拡大は分散環境でのモジュラー型セキュリティ設置をもたらします。小規模および中規模のデータセンターは、コンパクトなレイアウトに合わせたスケーラブルなアクセスおよび監視システムを展開します。エッジ施設はリモート診断が可能な自律監視ユニットを要求します。市場はAIおよびIoTトラフィックをサポートするエッジノードを保護するサービスプロバイダーの増加に伴い成長します。これは分散型保護モデルへの移行を反映しています。ベンダーは迅速な展開のためのプラグアンドプレイシステムを開発します。モジュラーアプローチは急速に進化するインフラネットワークにおける柔軟性を確保します。

市場の課題

市場の課題

高い展開コストとレガシーシステム全体での統合の複雑さ

中国データセンター物理セキュリティ市場は、高度な機器によるコスト圧力と統合の課題に直面しています。多くの施設は依然として旧式の制御システムに依存しており、近代化が困難です。AIベースの分析を古いフレームワークに統合するには技術的な専門知識が必要です。高級なバイオメトリクスやセンサーシステムの調達コストは、小規模な運営者に負担をかけます。熟練した人材の不足がスムーズな導入を制限しています。これによりプロジェクトのタイムラインと所有総コストが増加します。企業は測定可能なROIがない限り投資をためらいます。ベンダーは市場の拡大のために導入プロセスを簡素化する必要があります。

規制の障壁とグローバルベンダーへのデータローカライゼーションの制約

規制の不確実性とローカライゼーションの要件が国際的なソリューションプロバイダーに挑戦を与えています。ベンダーは中国の国境内に機密のセキュリティデータを保存しなければなりません。これにより国境を越えた協力が制限され、新技術の展開が遅れます。ハードウェアとソフトウェアの承認には国内認証が必須です。国内外のシステム間の互換性の制限がパートナーシップを複雑にします。企業はコンプライアンス管理が資源集約的であると感じています。これにより多地域でのプロジェクト実行が遅れます。コンプライアンスとイノベーションのバランスを維持することが市場の加速における主要な障壁となっています。

市場機会

クラウドとAI駆動のセキュリティインフラの拡大

中国データセンター物理セキュリティ市場は、AI強化およびクラウドベースのシステムを通じて成長の可能性を提供します。クラウドサービスの採用が増加し、ハイパースケールキャンパスでの新しいインストールを促進します。ベンダーは自動監視やスマートアラームネットワークの展開で機会を得ます。これにより地元の製造業者とソフトウェア企業の間のパートナーシップが奨励されます。企業は予測分析のためにインテリジェントな監視を活用します。この変革はよりスマートで適応性のあるセキュリティモデルをサポートします。長期的な見通しは、先進的な監視における国内のイノベーションと輸出の可能性を支持します。

政府主導のスマートシティとデジタルシルクロードのイニシアティブ

中国のスマートシティプログラムは、安全なデータインフラ開発の範囲を拡大します。これらのプロジェクトは、データセンターを都市監視および重要な通信グリッドと結びつけます。市場は、安全な接続ネットワークへの政府支援の投資から利益を得ます。これにより、一帯一路経済圏内でのグローバルデータ交換がサポートされます。これらのプロジェクトをターゲットにする企業は、インフラ契約への早期アクセスを得ます。これにより国家のレジリエンスが強化され、産業競争力が強化されます。戦略的なデジタル拡張への焦点が多部門の協力を強化します。

市場セグメンテーション

データセンターのサイズ別

小規模および中規模のデータセンターは、モジュラーセキュリティシステムの安定した採用を占める一方、大規模施設はより広範なインフラ範囲により収益を支配しています。中国データセンター物理セキュリティ市場は、AI対応の監視を含む高度な多層保護を展開する大規模データセンターを見ています。小規模サイトの成長は地域の拡大とローカライズされたクラウドノードから生じます。両セグメントは、コンプライアンスと信頼性を向上させるスケーラブルでエネルギー効率の高い設計から利益を得ます。

コンポーネント別

ソリューションは、データセンターがハードウェアとソフトウェアの統合を優先して統一された制御を目指す中、市場をリードしています。継続的な監視と技術サポートの需要により、サービスは勢いを増しています。中国のデータセンター物理セキュリティ市場は、製品の能力と管理サービスをバランスよく組み合わせた提供により拡大しています。継続的なメンテナンスは、高ボリュームの運用におけるシステムの信頼性と稼働時間を確保します。サービスプロバイダーは、リモート診断とカスタマイズ機能を通じて差別化を図っています。

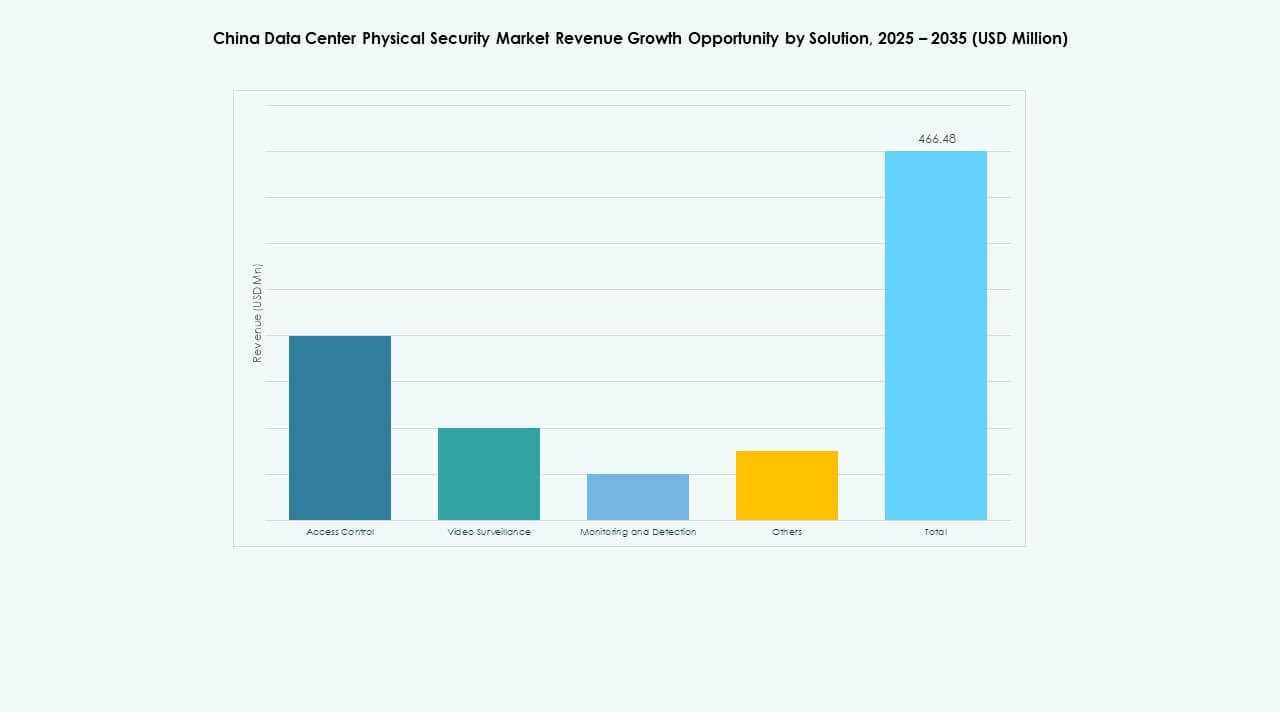

ソリューション別

ビデオ監視は、AI駆動の分析とリアルタイムの脅威検出に支えられ、依然として優位を保っています。バイオメトリック認証とキーカードプロトコルを備えたアクセス制御システムは、周辺保護を強化します。中国のデータセンター物理セキュリティ市場は、火災、煙、温度アラートを統合した監視および検出ソリューションを採用しています。ベンダーは、エッジベースのビデオストレージとスマート応答アルゴリズムで革新を進めています。これらの技術は、運用の透明性を高め、重要な資産を保護します。

サービス別

システム統合は、複数のレイヤーにわたる複雑なインフラセットアップのため、最大のシェアを占めています。コンサルティングサービスは、新たな規制およびコンプライアンス要件に伴い拡大しています。メンテナンスとサポートは、データセンターが24時間365日運用モデルを採用する中で成長しています。中国のデータセンター物理セキュリティ市場は、ライフサイクル管理のための信頼できる技術パートナーシップを重視しています。エンドツーエンドの統合とリアルタイムのシステムヘルスチェックを提供する企業は、市場での信頼性を高めています。

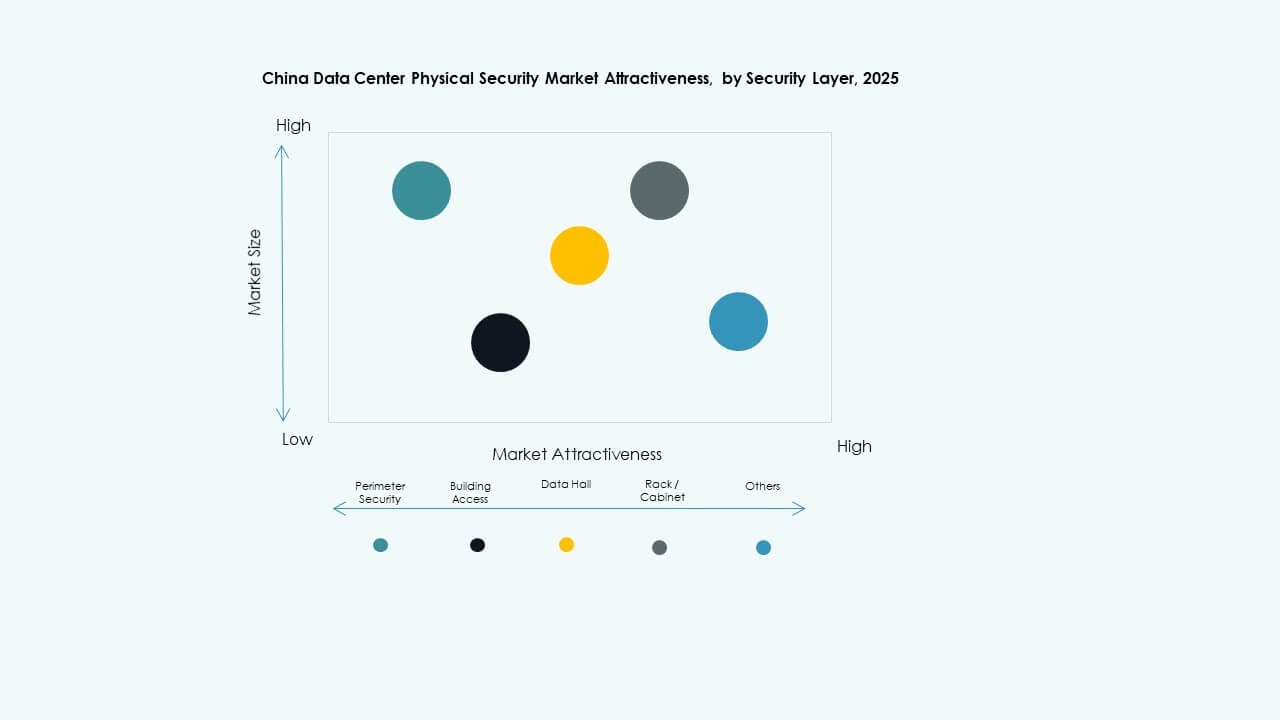

セキュリティレイヤー別

周辺セキュリティは、センサー、フェンシング、監視カメラの広範な展開でリードしています。ビルアクセスシステムは、スマートバイオメトリックエントリーポイントで続きます。中国のデータセンター物理セキュリティ市場は、ラックやキャビネットにまで及ぶマルチゾーン防御から利益を得ています。データホールは、重要な処理ゾーンを保護するために、より厳格なアクセスプロトコルを要求します。レイヤー全体の包括的な統合は、応答速度とデータの整合性を向上させます。

データセンタータイプ別

ハイパースケール施設は、大規模なセキュリティインフラへの継続的な投資でセグメントを支配しています。テナントの多様化と共有セキュリティ基準により、コロケーションセンターが続きます。エンタープライズおよびエッジデータセンターは、モジュラーシステムへの高い適応性を示しています。中国のデータセンター物理セキュリティ市場は、オペレーターがシステム設計をパフォーマンスとコンプライアンスのニーズに合わせる中で勢いを増しています。ハイブリッド展開は、集中型および分散型アーキテクチャを効率的にリンクします。

エンドユーザー別

ITおよび通信セクターは、重要なインフラ保護の必要性から採用をリードしています。BFSIおよび政府機関は、厳格なセキュリティポリシーで続きます。医療および製造セクターは、安全なストレージへの投資を増やしています。中国のデータセンター物理セキュリティ市場は、eコマースおよび小売業者がアクセス制御を強化する中で成長しています。マルチセクターの協力は、地域全体での技術採用を着実に促進します。

地域別インサイト

地域別インサイト

東部中国が45%の市場シェアで支配

上海と江蘇を中心とした中国東部は、中国データセンター物理的セキュリティ市場の約45%を占めています。強力なクラウドインフラと金融ハブが展開を加速させています。高密度の産業クラスターは、先進的な周辺および建物のセキュリティシステムを必要としています。ハイパースケールプロジェクトの集中は技術革新を促進します。国際的なパートナーシップと地元の製造拡大の焦点となっています。投資家は高リターンの機会を求めてこの地域を優先しています。

- 例えば、中国電信は上海の臨港地区に大規模なハイパースケールデータセンターを建設しており、約40,000の高出力ラックを計画しています。この施設は先進的な液体冷却技術を取り入れ、次世代データセンターの効率基準に合わせて、約1.3の電力使用効率(PUE)を目指しています。

政府支援プロジェクトで30%を占める中国北部

北京と天津を含む中国北部は、国有のデジタルインフラに支えられ、約30%のシェアを持っています。政府のデータセンターと研究施設はAI駆動の監視フレームワークを統合しています。この地域は、防衛グレードのセキュリティ技術のための政策主導の資金提供から恩恵を受けています。サイバーセキュリティとクラウド主権イニシアチブにおいて戦略的な役割を果たしています。地域のエコシステムはスマートアクセス制御の研究開発を奨励しています。国家安全保障の需要によって一貫した成長を維持しています。

25%の市場シェアで台頭する中国南部と西部

広東省と四川省を含む南部と西部の省は、総市場価値の約25%を占めています。産業パークとデジタル製造ゾーンの拡大が成長を促進しています。地域政府は特別なインセンティブを通じて安全なデジタル変革を奨励しています。モジュラーでエネルギー効率の高い監視システムの採用を支援しています。エッジとコロケーション施設の存在が増加することで市場は利益を得ています。これらの地域は地域サービス提供に焦点を当てる新興ベンダーを引き付けています。

- 例えば、広東省は2025年までにクラスター化された産業パーク内に約100万のサーバーラックを展開する計画です。これらの新施設は、1.3以下の電力使用効率(PUE)目標を持ち、性能を向上させコストを削減するためにモジュラーで液体冷却されたデザインを採用しています。

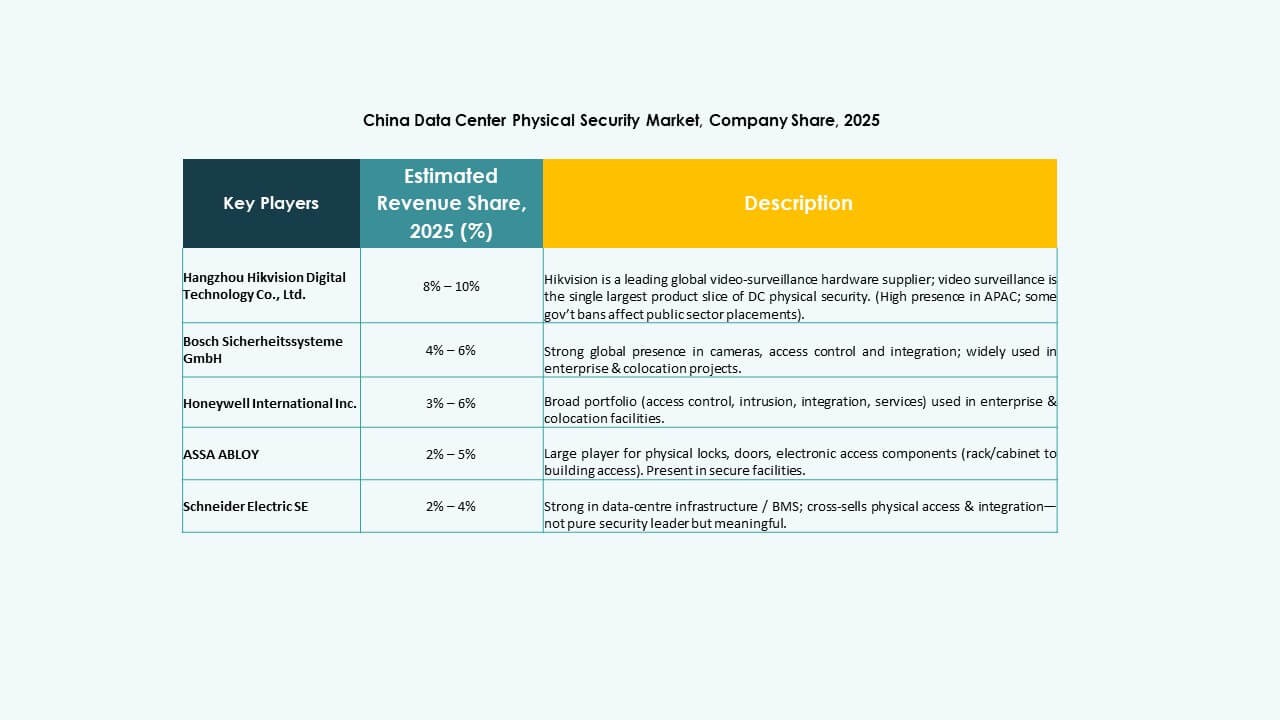

競争力のある洞察:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

中国データセンター物理的セキュリティ市場は、統合監視、アクセス制御、AI駆動の監視システムに焦点を当てたグローバルおよび国内プレーヤー間の激しい競争が特徴です。技術の融合と規制の遵守がベンダーの位置付けに影響を与えています。Bosch、Honeywell、Schneider Electricは包括的なエンドツーエンドのセキュリティポートフォリオでリードしており、DahuaとAxisはカメラと分析ソリューションを通じて地域の優位性を強化しています。Johnson ControlsとSiemensはオートメーションとスマートインフラ統合を通じて拡大しています。FortinetとGenetecはシステムの回復力を高めるためにサイバー物理的融合に焦点を当てています。戦略的なコラボレーション、地元の製造、コンプライアンスの整合がこの成長市場での成功を定義しています。

最近の展開:

- 2025年10月、ASSA ABLOYはデータセンター向けに設計された監視およびアクセス制御製品を専門とするドイツの企業Kentix GmbHを買収し、この分野の物理的セキュリティ能力を強化しました。

- 2025年1月、ASSA ABLOYはまた、資産保護およびアクセス制御ソリューションを提供するシャーロットを拠点とするInVueを買収し、アクセス制御と資産保護の分野でのグローバルな拡大戦略に沿っています。

- 2024年6月、Honeywell International Inc.はCarrier Global Corporationのグローバルアクセスソリューション事業を49億5,000万ドルで買収を完了し、LenelS2、Onity、Supraのような高度なアクセス制御ソリューションで建物の自動化ポートフォリオを強化しました。これらはスペインを含むデータセンターのセキュリティニーズをサポートします。

- 2024年12月、Bosch Sicherheitssysteme GmbHはセキュリティおよび通信技術製品事業をヨーロッパの投資会社Tritonに売却しました。この取引には、Boschがシステムインテグレーション事業により注力するために、ビデオ、アクセスと侵入、通信の3つの事業部門が含まれていました。