الملخص التنفيذي:

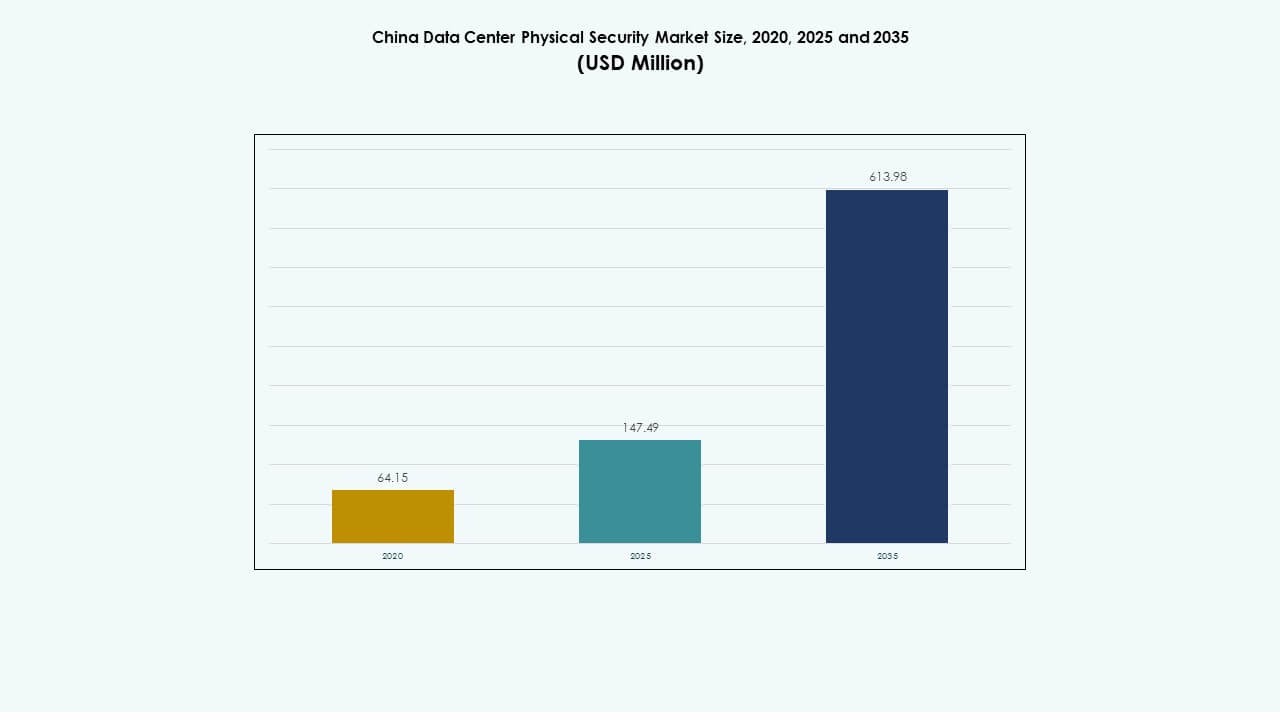

تم تقييم حجم سوق الأمن المادي لمراكز البيانات في الصين بمبلغ 64.15 مليون دولار أمريكي في عام 2020 ونما ليصل إلى 147.49 مليون دولار أمريكي في عام 2025. ومن المتوقع أن يصل إلى 613.98 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.17% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق الأمن المادي لمراكز البيانات في الصين 2025 |

147.49 مليون دولار أمريكي |

| سوق الأمن المادي لمراكز البيانات في الصين، معدل النمو السنوي المركب |

15.17% |

| حجم سوق الأمن المادي لمراكز البيانات في الصين 2035 |

613.98 مليون دولار أمريكي |

يتوسع سوق الأمن المادي لمراكز البيانات في الصين مع التبني السريع للمراقبة المعتمدة على الذكاء الاصطناعي، والتحكم في الوصول البيومتري، والمراقبة المدعومة بإنترنت الأشياء. الاستثمارات الضخمة المتزايدة والتفويضات الحكومية المتعلقة بالأمن السيبراني تدفع إلى ترقية الأنظمة. الابتكار في الأتمتة والتحليلات يعزز الحماية والكفاءة التشغيلية. السوق يحمل قيمة استراتيجية للمستثمرين الذين يهدفون إلى دعم البنية التحتية الرقمية الآمنة والمرونة طويلة الأمد.

تسيطر شرق الصين على السوق بسبب التركيز العالي لمراكز البيانات والرقمنة الصناعية القوية. تليها شمال الصين، مدفوعة بالمشاريع المدعومة من الحكومة ودمج الأمن من الدرجة الدفاعية. تظهر المقاطعات الجنوبية كمناطق سريعة النمو مدعومة بالبنية التحتية السحابية والتوسع الصناعي. تستمر السياسات الإقليمية في تعزيز التبني عبر جميع المناطق الاقتصادية الرئيسية.

محركات السوق

محركات السوق

توسيع البنية التحتية الضخمة وزيادة الأولوية للأمن

يتم تحفيز سوق الأمن المادي لمراكز البيانات في الصين من خلال توسع مراكز البيانات الضخمة والمشتركة عبر المدن الكبرى مثل بكين وشنغهاي وشنتشن. يستثمر المشغلون الكبار في أطر أمنية متعددة الطبقات لحماية الأصول الرقمية المتزايدة ومنع الاضطرابات التشغيلية. يزداد الطلب على المراقبة والتحكم في الوصول والكشف عن التسلل مع الارتفاع السريع في الصناعات المكثفة للبيانات. الدعم السياسي القوي ضمن خارطة طريق الاقتصاد الرقمي للصين يعزز التبني. يدعم المستثمرين الذين يهدفون إلى حماية المرافق الحيوية وسط الهجرة السحابية وأعباء العمل المعتمدة على الذكاء الاصطناعي. تضع الشركات الأولوية للامتثال للمعايير الوطنية للأمن السيبراني. يكتسب السوق أهمية بسبب دوره في الحفاظ على الخدمة المستمرة.

- على سبيل المثال، يستخدم مركز أمان Alibaba Cloud التعلم الآلي وتحليلات البيانات الضخمة لاكتشاف التهديدات مثل محاولات تسجيل الدخول غير المعتادة والعمليات الخبيثة. يوفر حماية متعددة الطبقات، وفحوصات الامتثال، ومراقبة في الوقت الحقيقي عبر مراكز بيانات Alibaba Cloud في الصين، بما في ذلك المراكز الرئيسية مثل بكين وشنغهاي.

دمج الذكاء الاصطناعي وإنترنت الأشياء في أنظمة الأمن المادي

يعيد دمج الذكاء الاصطناعي والتعلم الآلي وإنترنت الأشياء تشكيل أطر الأمن المادي عبر مراكز البيانات في الصين. تكتشف الكاميرات الذكية، وقارئات القياسات الحيوية، وأدوات المراقبة الآلية النشاط غير الطبيعي وتقلل من الأخطاء البشرية. يستفيد السوق من التحليلات في الوقت الحقيقي لتوقع التهديدات وتحسين الاستجابة. تعزز أجهزة الاستشعار البيئية القائمة على إنترنت الأشياء سلامة المحيط وغرف الخوادم. يتماشى ذلك مع الاتجاه الأوسع لإدارة المرافق الذكية. يستفيد البائعون من الصيانة التنبؤية ولوحات التحكم الموحدة لتبسيط التحكم. يسمح دمج التحليلات الحافة باتخاذ قرارات محلية أسرع. تتبنى الشركات هذه الحلول لتحسين الكفاءة والمرونة.

الامتثال التنظيمي وسياسات حماية البنية التحتية بقيادة الحكومة

تعزز اللوائح الوطنية الصارمة بموجب قانون الأمن السيبراني وقانون أمن البيانات في الصين الاستثمارات في أنظمة الأمان المعتمدة. يركز المشغلون على بناء مراكز بيانات متوافقة مع الحكومة مع مصادقة وصول متقدمة. يستفيد السوق من برامج الأمن العامة والخاصة المنسقة التي تشجع على بناء مرافق آمنة. يضمن التصنيع المحلي لأجهزة المراقبة التوسع بتكلفة فعالة. يدعم ذلك هدف الصين في تحقيق الاعتماد التكنولوجي الذاتي في حماية البنية التحتية الحيوية. تتكيف الشركات متعددة الجنسيات مع استراتيجياتها لتلبية قواعد التوطين. تعزز الشركات بروتوكولات التحقق في الموقع للحفاظ على الشفافية التنظيمية. يسرع التركيز على الامتثال من نشر المرافق الآمنة.

- على سبيل المثال، تلتزم Tencent Cloud بقانون الأمن السيبراني وقانون أمن البيانات في الصين، وتحمل شهادات مثل ISO 27001 وحماية التصنيف الصيني (三级等保). تستخدم المصادقة البيومترية متعددة العوامل ووحدات أمان الأجهزة (HSM) لتعزيز الوصول الآمن وتلبية معايير الامتثال الوطنية لحماية البيانات.

الاستثمارات الاستراتيجية والشراكات التي تدفع تحديث البنية التحتية

تشكل شركات التكنولوجيا والاتصالات الكبرى شراكات مع مدمجي الأمان لترقية المرافق الحالية. تستهدف الاستثمارات منصات موحدة تربط بين طبقات متعددة من الأمان المادي والرقمي. يتقدم السوق من خلال التعاون في النظام البيئي الذي يشمل شركات الذكاء الاصطناعي ومزودي الأتمتة الصناعية. يساعد ذلك الشركات على تبني بروتوكولات أمان موحدة لمراكز البيانات ذات الحركة العالية. تدخل البائعون العالميون إلى الصين بالشراكة مع المدمجين المحليين لتحقيق التوافق التنظيمي. يعزز ذلك نقل التكنولوجيا ويحسن ثقة المستخدم النهائي. يدعم التمويل المستمر في تحديث البنية التحتية خلق فرص العمل والمرونة الاقتصادية.

اتجاهات السوق

اتجاهات السوق

التحول نحو أنظمة المراقبة التنبؤية المدفوعة بالذكاء الاصطناعي

يشهد سوق الأمن المادي لمراكز البيانات في الصين تحولاً قوياً نحو المراقبة التنبؤية المعتمدة على الذكاء الاصطناعي. تتيح التحليلات المتقدمة التنبؤ التلقائي بالحوادث وإرسال التنبيهات الفورية. تعمل أدوات التعرف على الوجه ورسم الخرائط السلوكية على تحسين دقة الدفاع عن المحيط. يقلل اعتماد الذكاء الاصطناعي من الاعتماد على الإشراف اليدوي. يدمج البائعون التعلم الآلي للتكيف مع البيئات الديناميكية. ترتبط منصات إدارة الفيديو الذكية بأنظمة أتمتة المباني. يسمح ذلك باتخاذ قرارات مدفوعة بالبيانات في غرف التحكم. يدعم استخدام الرؤى التنبؤية الصيانة الأمنية الاستباقية.

ظهور منصات إدارة الأمن المتكاملة

يفضل مشغلو مراكز البيانات المنصات المتكاملة التي توحد أنظمة الفيديو والوصول والاقتحام في لوحة تحكم واحدة. تحسن هذه المنصات الرؤية التشغيلية وتقلل من تكاليف الصيانة. تتيح التزامن في الوقت الحقيقي بين طبقات البنية التحتية لتكنولوجيا المعلومات والفيزيائية. يركز البائعون على نماذج النشر المستندة إلى السحابة من أجل التوسع والمرونة. تعزز التكامل من التواصل بين الأنظمة وتقلل من وقت الاستجابة خلال الأحداث الحرجة. تمكن المرافق من مواءمة الأمن مع خطط استمرارية الأعمال. يكتسب المشغلون رؤى تحليلية حول أداء النظام. يسرع التحول المتزايد نحو التقارب من التبني.

زيادة التركيز على الحلول الأمنية الخضراء وذات الكفاءة في استخدام الطاقة

تؤثر أهداف الاستدامة على تطوير أنظمة الأمن المادي من الجيل التالي. يصمم المصنعون كاميرات مراقبة منخفضة الطاقة وأجهزة استشعار ذكية لتقليل استخدام الطاقة. يتماشى السوق مع أهداف الصين الأوسع لتحقيق الحياد الكربوني. ينشر المشغلون وحدات تحكم في الوصول تعمل بالطاقة المتجددة لتقليل البصمة التشغيلية. يحسن ذلك الأداء الطاقوي مع الحفاظ على الموثوقية. تركز مراكز البيانات على الحصول على شهادات بيئية لمعدات الأمن. يقدم الموردون مواد قابلة لإعادة التدوير في حاويات الأنظمة. يجذب الاتجاه المستثمرين المهتمين بالبيئة الذين يسعون إلى نمو البنية التحتية المستدامة.

صعود نشر الأمن في مراكز البيانات الطرفية والمودولية

يؤدي توسع الحوسبة الطرفية إلى تركيبات أمنية مودولية في البيئات الموزعة. تنشر مراكز البيانات الصغيرة والمتوسطة أنظمة وصول ومراقبة قابلة للتوسع ومصممة لتناسب التخطيطات المدمجة. تتطلب المرافق الطرفية وحدات مراقبة ذاتية قادرة على التشخيص عن بعد. ينمو السوق مع قيام مزودي الخدمة بتأمين العقد الطرفية التي تدعم حركة المرور الخاصة بالذكاء الاصطناعي وإنترنت الأشياء. يعكس ذلك انتقالًا نحو نماذج الحماية اللامركزية. يطور البائعون أنظمة قابلة للتوصيل والتشغيل للنشر السريع. يضمن النهج المودولي المرونة في شبكات البنية التحتية سريعة التطور.

تحديات السوق

تحديات السوق

تكاليف النشر العالية وتعقيد التكامل عبر الأنظمة القديمة

يواجه سوق الأمن المادي لمراكز البيانات في الصين ضغوطًا من حيث التكلفة بسبب المعدات المتقدمة وتحديات التكامل. لا تزال العديد من المنشآت تعتمد على أنظمة التحكم القديمة، مما يجعل التحديث صعبًا. يتطلب دمج التحليلات القائمة على الذكاء الاصطناعي مع الأطر القديمة خبرة تقنية. تكاليف الشراء للأنظمة البيومترية وأجهزة الاستشعار المتطورة تثقل كاهل المشغلين الأصغر. نقص الأفراد المهرة يحد من التبني السلس. يزيد ذلك من جداول زمنية للمشاريع والتكلفة الإجمالية للملكية. تتردد الشركات في الاستثمار دون عائد استثمار قابل للقياس. يجب على البائعين تبسيط عمليات النشر لتوسيع نطاق السوق.

الحواجز التنظيمية وقيود توطين البيانات على البائعين العالميين

تحد حالة عدم اليقين التنظيمي ومتطلبات التوطين من مقدمي الحلول الدوليين. يجب على البائعين تخزين بيانات الأمان الحساسة داخل حدود الصين. يحد ذلك من التعاون عبر الحدود ويؤخر طرح التكنولوجيا الجديدة. الشهادات المحلية إلزامية لاعتماد الأجهزة والبرامج. يعيق التوافق المحدود بين الأنظمة المحلية والأجنبية الشراكات. تجد الشركات أن إدارة الامتثال تستهلك الكثير من الموارد. يبطئ ذلك تنفيذ المشاريع في العمليات متعددة المناطق. يظل الحفاظ على التوازن بين الامتثال والابتكار حاجزًا رئيسيًا لتسريع السوق.

فرص السوق

توسع البنية التحتية الأمنية المدفوعة بالسحابة والذكاء الاصطناعي

يوفر سوق الأمن المادي لمراكز البيانات في الصين إمكانات نمو من خلال الأنظمة المعززة بالذكاء الاصطناعي والمستندة إلى السحابة. يعزز اعتماد خدمات السحابة المتزايد عمليات التثبيت الجديدة في الحرم الجامعي الضخم. يحصل البائعون على فرص في نشر المراقبة الآلية وشبكات الإنذار الذكية. يشجع ذلك الشراكات بين المصنعين المحليين وشركات البرمجيات. تستفيد الشركات من المراقبة الذكية للتحليلات التنبؤية. يدعم هذا التحول نماذج أمنية أكثر ذكاءً وتكيفًا. تفضل الآفاق طويلة الأجل الابتكار المحلي وإمكانات التصدير في المراقبة المتقدمة.

المبادرات الحكومية للمدن الذكية وطريق الحرير الرقمي

توسع برامج المدن الذكية في الصين نطاق تطوير البنية التحتية للبيانات الآمنة. تربط هذه المشاريع مراكز البيانات بمراقبة المدن وشبكات الاتصال الحيوية. يستفيد السوق من الاستثمارات المدعومة من الحكومة في شبكات الاتصال الآمنة. يدعم ذلك تبادل البيانات العالمي داخل اقتصادات الحزام والطريق. تحصل الشركات التي تستهدف هذه المشاريع على وصول مبكر لعقود البنية التحتية. يعزز ذلك من المرونة الوطنية ويقوي التنافسية الصناعية. يركز التوسع الرقمي الاستراتيجي على تعزيز التعاون متعدد القطاعات.

تجزئة السوق

حسب حجم مركز البيانات

تمثل مراكز البيانات الصغيرة والمتوسطة اعتمادًا ثابتًا لأنظمة الأمان المعيارية، بينما تهيمن المرافق الكبيرة على الإيرادات بسبب نطاق البنية التحتية الأوسع. يشهد سوق الأمن المادي لمراكز البيانات في الصين نشر مراكز البيانات الكبيرة حماية متعددة الطبقات متقدمة، بما في ذلك المراقبة المدعومة بالذكاء الاصطناعي. ينشأ النمو في المواقع الأصغر من التوسع الإقليمي والعقد السحابية المحلية. تستفيد كلا القطاعين من التصاميم القابلة للتطوير والموفرة للطاقة التي تعزز الامتثال والموثوقية.

حسب المكونات

تتصدر الحلول السوق حيث تعطي مراكز البيانات الأولوية لتكامل الأجهزة والبرمجيات من أجل التحكم الموحد. تكتسب الخدمات زخماً بسبب الطلب على المراقبة المستمرة والدعم الفني. يتوسع سوق الأمن المادي لمراكز البيانات في الصين من خلال العروض المشتركة التي توازن بين قدرة المنتج والخدمات المدارة. يضمن الصيانة المستمرة موثوقية النظام ووقت التشغيل في العمليات ذات الحجم الكبير. يتميز مقدمو الخدمات من خلال التشخيص عن بُعد وميزات التخصيص.

حسب الحلول

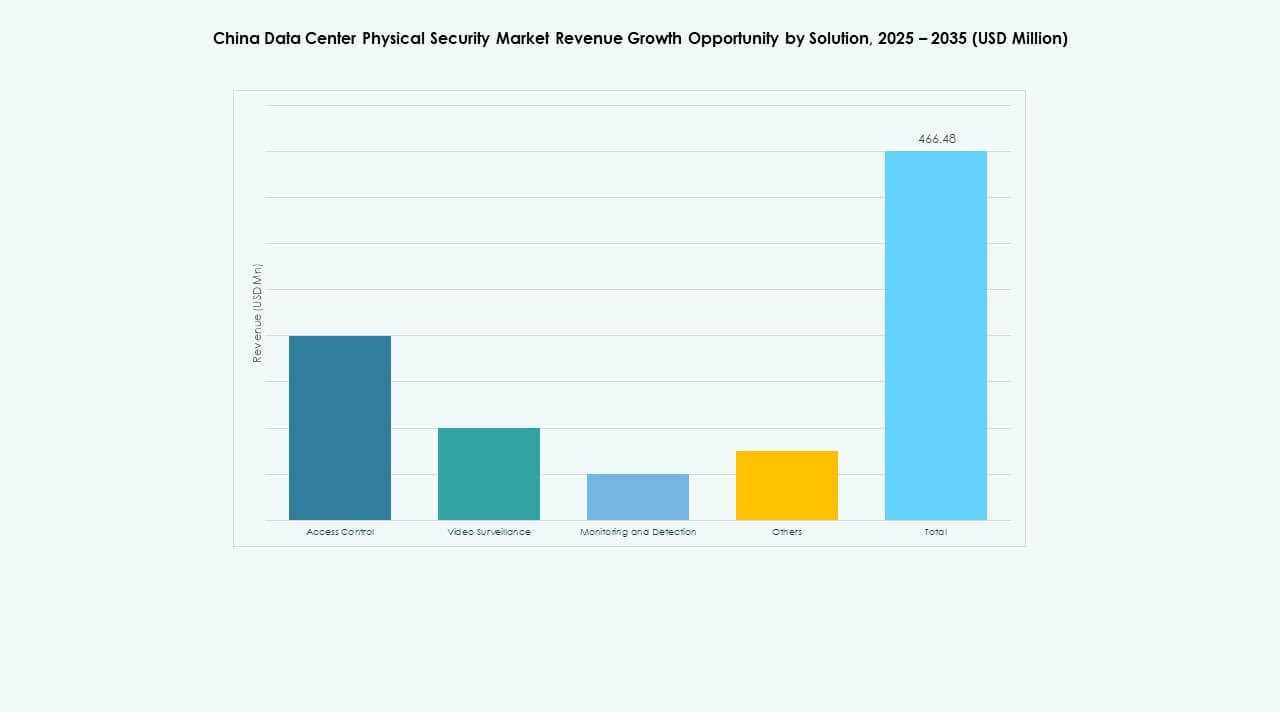

تظل المراقبة بالفيديو مهيمنة، مدعومة بتحليلات تعتمد على الذكاء الاصطناعي واكتشاف التهديدات في الوقت الحقيقي. تعزز أنظمة التحكم في الوصول مع التحقق البيومتري وبروتوكولات البطاقات الذكية حماية المحيط. يتبنى سوق الأمن المادي لمراكز البيانات في الصين حلول المراقبة والكشف التي تدمج التنبيهات الخاصة بالحريق والدخان ودرجة الحرارة. يبتكر البائعون في تخزين الفيديو المستند إلى الحافة وخوارزميات الاستجابة الذكية. تزيد هذه التقنيات من شفافية العمليات وتحمي الأصول الحيوية.

حسب الخدمات

يحتل تكامل النظام الحصة الأكبر بسبب إعدادات البنية التحتية المعقدة عبر طبقات متعددة. تتوسع خدمات الاستشارات مع المتطلبات التنظيمية والامتثال الجديدة. تنمو الصيانة والدعم مع تبني مراكز البيانات لنماذج التشغيل على مدار الساعة. يقدر سوق الأمن المادي لمراكز البيانات في الصين الشراكات التقنية الموثوقة لإدارة دورة الحياة. الشركات التي تقدم تكاملًا شاملاً وفحوصات صحة النظام في الوقت الحقيقي تكتسب مصداقية أعلى في السوق.

حسب طبقة الأمان

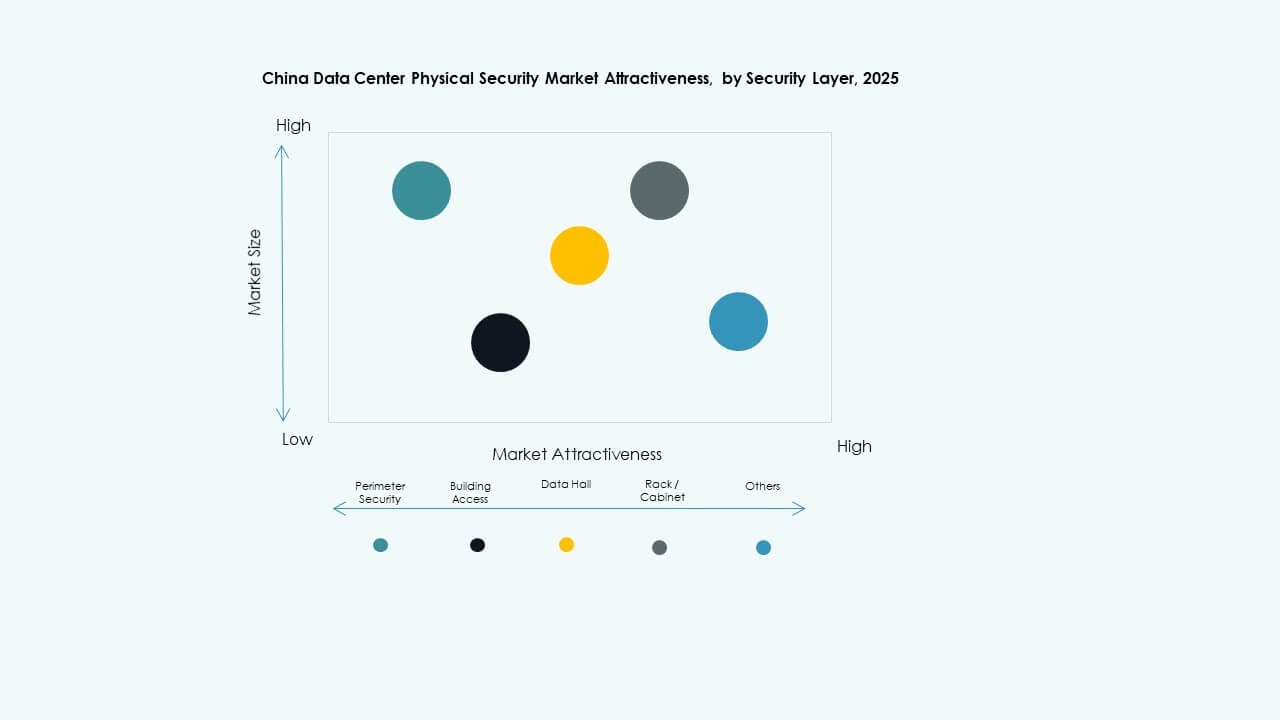

تتصدر أمن المحيطات مع الانتشار الواسع لأجهزة الاستشعار والأسوار وكاميرات المراقبة. تليها أنظمة دخول المباني مع نقاط دخول بيومترية ذكية. يستفيد سوق الأمن المادي لمراكز البيانات في الصين من الدفاع متعدد المناطق الذي يمتد إلى الأرفف والخزائن. تتطلب قاعات البيانات بروتوكولات وصول أكثر صرامة لحماية مناطق المعالجة الحيوية. يعزز التكامل الشامل عبر الطبقات سرعة الاستجابة وسلامة البيانات.

حسب نوع مركز البيانات

تهيمن المرافق الضخمة على القطاع مع الاستثمارات المستمرة في البنية التحتية الأمنية واسعة النطاق. تليها مراكز الاستضافة المشتركة، مدفوعة بتنوع المستأجرين والمعايير الأمنية المشتركة. تظهر مراكز البيانات المؤسسية والطرفية قدرة عالية على التكيف مع الأنظمة المعيارية. يكتسب سوق الأمن المادي لمراكز البيانات في الصين زخماً حيث يقوم المشغلون بمواءمة تصميمات الأنظمة مع احتياجات الأداء والامتثال. ترتبط النشرات الهجينة بين البنى التحتية المركزية والموزعة بكفاءة.

حسب المستخدم النهائي

يتصدر قطاعا تكنولوجيا المعلومات والاتصالات تبني الحلول بسبب احتياجات حماية البنية التحتية الحيوية. تليها الوكالات الحكومية وقطاع البنوك والخدمات المالية مع سياسات أمنية صارمة. يظهر قطاعا الرعاية الصحية والتصنيع استثمارات متزايدة في التخزين الآمن. ينمو سوق الأمن المادي لمراكز البيانات في الصين مع تعزيز لاعبي التجارة الإلكترونية والتجزئة التحكم في الوصول. يعزز التعاون متعدد القطاعات التبني التكنولوجي الثابت عبر المناطق.

رؤى إقليمية

رؤى إقليمية

شرق الصين يهيمن بحصة سوقية تبلغ 45%

تشكل شرق الصين، بقيادة شنغهاي وجيانغسو، حوالي 45% من سوق أمن مراكز البيانات المادية في الصين. تسرع البنية التحتية القوية للسحابة والمراكز المالية من عملية النشر. تتطلب التجمعات الصناعية عالية الكثافة أنظمة أمن محيطية وبنائية متقدمة. يزيد تركيز المشاريع الضخمة من الابتكار التكنولوجي. تظل منطقة محورية للشراكات الدولية وتوسيع التصنيع المحلي. يولي المستثمرون الأولوية لهذه المنطقة للحصول على فرص عالية العائد.

- على سبيل المثال، تقوم شركة تشاينا تليكوم ببناء مركز بيانات ضخم في منطقة لينغانغ في شنغهاي مع خطط لحوالي 40,000 رف عالي الطاقة. يدمج المرفق تقنية التبريد السائل المتقدمة ويستهدف فعالية استخدام الطاقة (PUE) بحوالي 1.3، بما يتماشى مع معايير الكفاءة في الصين لمراكز البيانات من الجيل التالي.

شمال الصين يستحوذ على 30% من المشاريع المدعومة من الحكومة

يشمل شمال الصين، بما في ذلك بكين وتيانجين، حوالي 30% من الحصة مدعومة بالبنية التحتية الرقمية المملوكة للدولة. تدمج مراكز البيانات الحكومية والمرافق البحثية أطر مراقبة مدفوعة بالذكاء الاصطناعي. تستفيد المنطقة من التمويل المدفوع بالسياسات لتقنيات الأمن من الدرجة الدفاعية. تلعب دورًا استراتيجيًا في مبادرات الأمن السيبراني والسيادة السحابية. يشجع النظام البيئي المحلي البحث والتطوير في التحكم الذكي في الوصول. يحافظ على نمو مستمر مدفوعًا بالطلب على الأمن الوطني.

جنوب وغرب الصين يبرزون بحصة سوقية تبلغ 25%

تساهم المقاطعات الجنوبية والغربية، بما في ذلك قوانغدونغ وسيتشوان، بنحو 25% من إجمالي قيمة السوق. يغذي توسع الحدائق الصناعية ومناطق التصنيع الرقمي النمو. تشجع الحكومات الإقليمية التحول الرقمي الآمن من خلال حوافز خاصة. يدعم اعتماد أنظمة المراقبة المعيارية والموفرة للطاقة. يستفيد السوق من الوجود المتزايد لمرافق الحافة والتواجد المشترك. تجذب هذه المناطق البائعين الناشئين الذين يركزون على تقديم الخدمات الإقليمية.

- على سبيل المثال، تخطط مقاطعة قوانغدونغ لنشر حوالي مليون رف خادم بحلول عام 2025 داخل الحدائق الصناعية المتجمعة. تركز هذه المرافق القادمة على كفاءة الطاقة مع أهداف فعالية استخدام الطاقة (PUE) أقل من 1.3 وتستخدم تصاميم معيارية ومبردة بالسائل لتحسين الأداء وتقليل التكاليف.

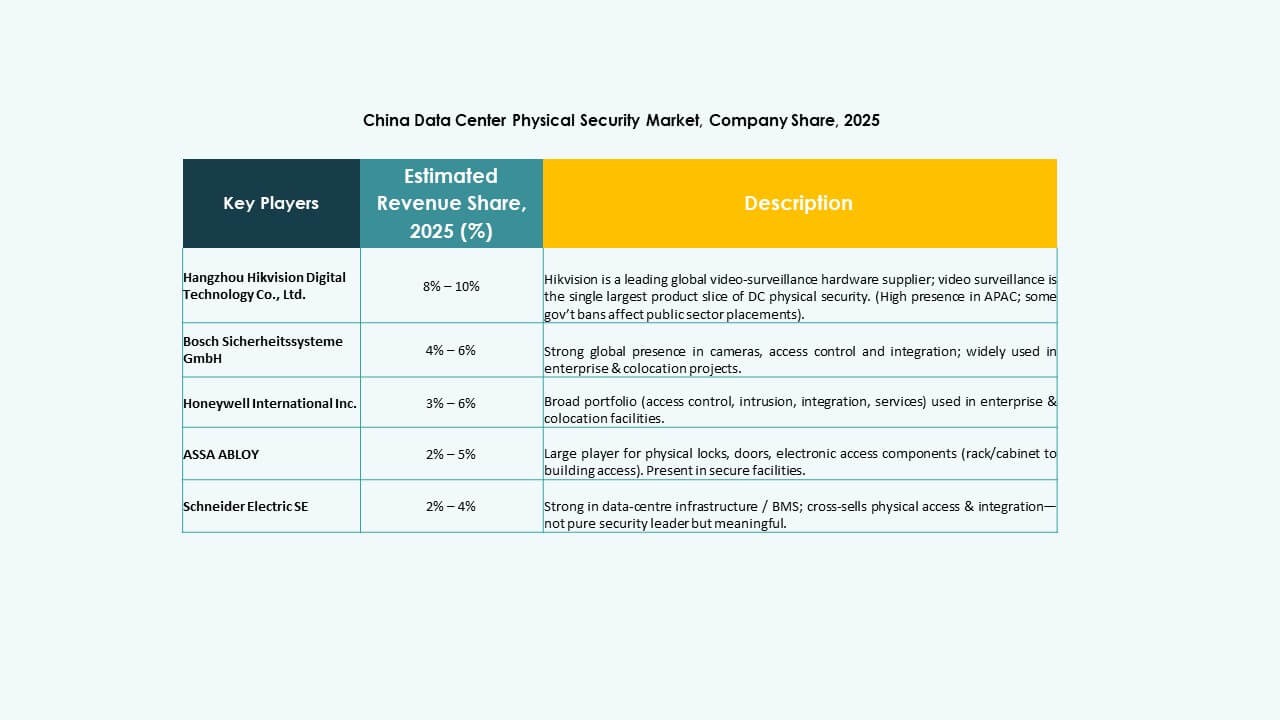

رؤى تنافسية:

- بوش سيكيوريتيسستيمي جي إم بي إتش

- هانيويل إنترناشونال إنك.

- جونسون كنترولز

- شنايدر إلكتريك إس إي

- أكسيس كوميونيكيشنز إيه بي

- داهوا تكنولوجي كو. المحدودة

- سيمنز إيه جي

- فورتينيت

- جينيتك

- سيكيوريتاس إيه بي

يتميز سوق أمن مراكز البيانات المادية في الصين بمنافسة قوية بين اللاعبين العالميين والمحليين الذين يركزون على المراقبة المتكاملة والتحكم في الوصول وأنظمة المراقبة المدفوعة بالذكاء الاصطناعي. يتشكل السوق من خلال تقارب التكنولوجيا والامتثال التنظيمي الذي يؤثر على تموضع البائعين. تقود بوش، هانيويل، وشنايدر إلكتريك السوق بمحافظ أمنية شاملة من البداية إلى النهاية، بينما تعزز داهوا وأكسيس الهيمنة الإقليمية من خلال حلول الكاميرا والتحليلات. توسع جونسون كنترولز وسيمنز من خلال التكامل التلقائي والبنية التحتية الذكية. تركز فورتينيت وجينيتك على التقارب السيبراني-المادي لتعزيز مرونة النظام. تحدد التعاونات الاستراتيجية، والتصنيع المحلي، والامتثال النجاح في هذا السوق المتنامي.

التطورات الأخيرة:

- في أكتوبر 2025، استحوذت ASSA ABLOY على شركة Kentix GmbH، وهي شركة ألمانية متخصصة في منتجات المراقبة والتحكم في الوصول المصممة لمراكز البيانات، مما يعزز قدراتها في الأمن المادي لهذا القطاع.

- في يناير 2025، استحوذت ASSA ABLOY أيضًا على شركة InVue، وهي مزود للحلول حماية الأصول والتحكم في الوصول ومقرها شارلوت، بما يتماشى مع استراتيجيتها للتوسع العالمي في مجال التحكم في الوصول وحماية الأصول.

- في يونيو 2024، أكملت شركة Honeywell International Inc. عملية الاستحواذ على أعمال حلول الوصول العالمية لشركة Carrier Global Corporation مقابل 4.95 مليار دولار، مما يعزز محفظتها في أتمتة المباني بحلول متقدمة للتحكم في الوصول مثل LenelS2 وOnity وSupra، والتي تدعم احتياجات الأمن في مراكز البيانات بما في ذلك تلك الموجودة في إسبانيا.

- في ديسمبر 2024، باعت شركة Bosch Sicherheitssysteme GmbH أعمالها في منتجات تكنولوجيا الأمن والاتصالات لشركة الاستثمار الأوروبية Triton. وشملت الصفقة ثلاث وحدات أعمال هي الفيديو والوصول والاقتحام والاتصالات حيث تهدف Bosch إلى التركيز أكثر على أعمال تكامل الأنظمة.