Riassunto esecutivo:

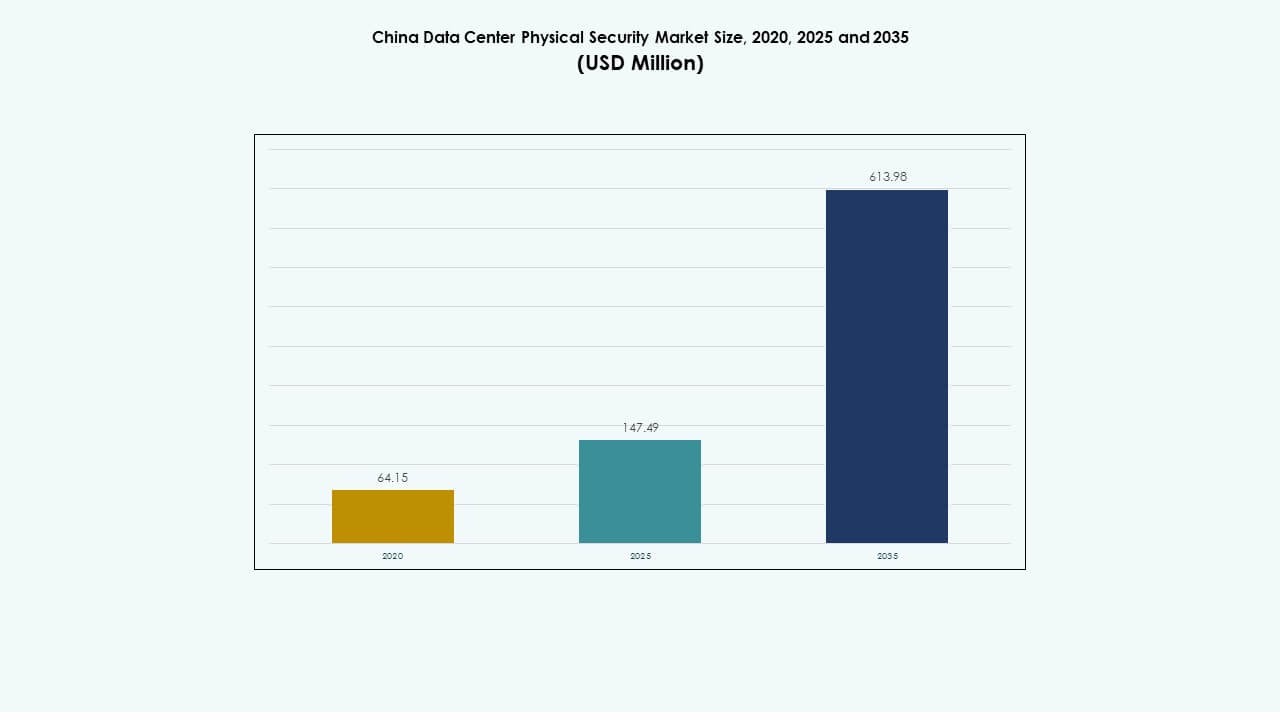

Il mercato della sicurezza fisica dei data center in Cina è stato valutato a 64,15 milioni di USD nel 2020 ed è cresciuto fino a 147,49 milioni di USD nel 2025. Si prevede che raggiungerà i 613,98 milioni di USD entro il 2035, con un CAGR del 15,17% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Cina 2025 |

USD 147,49 Milioni |

| Mercato della Sicurezza Fisica dei Data Center in Cina, CAGR |

15,17% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Cina 2035 |

USD 613,98 Milioni |

Il mercato della sicurezza fisica dei data center in Cina si espande con l’adozione rapida di sorveglianza basata su AI, controllo accessi biometrici e monitoraggio abilitato da IoT. Gli investimenti in hyperscale in aumento e i mandati di cybersicurezza guidati dal governo stimolano l’aggiornamento dei sistemi. L’innovazione nell’automazione e nell’analisi migliora la protezione e l’efficienza operativa. Il mercato detiene un valore strategico per gli investitori che mirano a supportare infrastrutture digitali sicure e resilienza a lungo termine.

La Cina orientale domina il mercato grazie all’alta concentrazione di data center e alla forte digitalizzazione industriale. La Cina settentrionale segue, guidata da progetti sostenuti dal governo e dall’integrazione di sicurezza a livello di difesa. Le province meridionali emergono come regioni in rapida crescita supportate da infrastrutture cloud ed espansione industriale. Le politiche regionali continuano a rafforzare l’adozione in tutte le principali zone economiche.

Fattori di Mercato

Fattori di Mercato

Espansione delle Infrastrutture Hyperscale e Crescente Priorità alla Sicurezza

Il mercato della sicurezza fisica dei data center in Cina è guidato dall’espansione dei data center hyperscale e di colocation nelle principali città come Pechino, Shanghai e Shenzhen. I grandi operatori investono in strutture di sicurezza multilivello per proteggere i crescenti asset digitali e prevenire interruzioni operative. La domanda di sorveglianza, controllo accessi e rilevamento delle intrusioni è in crescita con l’aumento rapido delle industrie ad alta intensità di dati. Il forte supporto politico nell’ambito della roadmap dell’economia digitale cinese rafforza l’adozione. Supporta gli investitori che mirano a proteggere strutture mission-critical in mezzo alla migrazione verso il cloud e ai carichi di lavoro guidati dall’AI. Le aziende danno priorità alla conformità con gli standard nazionali di cybersicurezza. Il mercato acquisisce importanza per il suo ruolo nel sostenere un servizio ininterrotto.

- Ad esempio, Alibaba Cloud Security Center utilizza l’apprendimento automatico e l’analisi dei big data per rilevare minacce come tentativi di accesso insoliti e processi dannosi. Fornisce protezione a più livelli, controlli di conformità e monitoraggio in tempo reale nei data center di Alibaba Cloud in Cina, inclusi i principali hub come Pechino e Shanghai.

Integrazione di Intelligenza Artificiale e IoT nei Sistemi di Sicurezza Fisica

L’integrazione di IA, apprendimento automatico e IoT ridefinisce i framework di sicurezza fisica nei data center cinesi. Telecamere intelligenti, lettori biometrici e strumenti di monitoraggio automatizzati rilevano attività anomale e riducono gli errori umani. Il mercato beneficia di analisi in tempo reale per l’anticipazione delle minacce e l’ottimizzazione delle risposte. I sensori ambientali basati su IoT migliorano la sicurezza del perimetro e delle sale server. Si allinea con la tendenza più ampia della gestione intelligente delle strutture. I fornitori sfruttano la manutenzione predittiva e le dashboard unificate per semplificare il controllo. L’integrazione delle analisi edge consente decisioni locali più rapide. Le aziende adottano queste soluzioni per migliorare l’efficienza e la resilienza.

Conformità Normativa e Politiche di Protezione delle Infrastrutture Guidate dal Governo

Regolamenti nazionali rigorosi sotto la Legge sulla Cybersecurity e la Legge sulla Sicurezza dei Dati della Cina aumentano gli investimenti in sistemi di sicurezza certificati. Gli operatori si concentrano sulla costruzione di data center conformi alle normative governative con autenticazione avanzata degli accessi. Il mercato beneficia di programmi di sicurezza pubblico-privati coordinati che incoraggiano la costruzione sicura delle strutture. La produzione locale di hardware di sorveglianza garantisce una scalabilità economica. Supporta l’obiettivo della Cina di raggiungere l’autosufficienza tecnologica nella protezione delle infrastrutture critiche. Le aziende multinazionali adattano le loro strategie per rispettare le regole di localizzazione. Le aziende migliorano i protocolli di verifica in loco per mantenere la trasparenza normativa. L’enfasi sulla conformità accelera il dispiegamento di strutture sicure.

- Ad esempio, Tencent Cloud rispetta la Legge sulla Cybersecurity e la Legge sulla Sicurezza dei Dati della Cina, possedendo certificazioni come ISO 27001 e Protezione Classificata Cinese (三级等保). Utilizza l’autenticazione biometrica multifattoriale e moduli di sicurezza hardware (HSM) per rafforzare l’accesso sicuro e soddisfare gli standard nazionali di conformità per la protezione dei dati.

Investimenti Strategici e Partnership che Guidano la Modernizzazione delle Infrastrutture

Le principali aziende tecnologiche e di telecomunicazioni formano partnership con integratori di sicurezza per aggiornare le strutture esistenti. Gli investimenti mirano a piattaforme unificate che connettono più livelli di sicurezza fisica e digitale. Il mercato avanza attraverso la collaborazione dell’ecosistema che coinvolge aziende di IA e fornitori di automazione industriale. Aiuta le imprese ad adottare protocolli di sicurezza standardizzati per i data center ad alto traffico. I fornitori globali che entrano in Cina collaborano con integratori locali per l’allineamento normativo. Aumenta il trasferimento tecnologico e migliora la fiducia degli utenti finali. Il finanziamento continuo nella modernizzazione delle infrastrutture supporta la creazione di posti di lavoro e la resilienza economica.

Tendenze di Mercato

Tendenze di Mercato

Spostamento verso Sistemi di Sorveglianza Predittiva Basati su AI

Il mercato della sicurezza fisica dei data center in Cina sta vivendo un forte spostamento verso la sorveglianza predittiva basata sull’intelligenza artificiale. Le analisi avanzate consentono la previsione automatica degli incidenti e avvisi istantanei. Gli strumenti di riconoscimento facciale e mappatura comportamentale migliorano l’accuratezza della difesa perimetrale. L’adozione dell’IA riduce la dipendenza dalla supervisione manuale. I fornitori integrano l’apprendimento automatico per adattarsi a ambienti dinamici. Le piattaforme di gestione video intelligenti si collegano ai sistemi di automazione degli edifici. Ciò consente decisioni basate sui dati nelle sale di controllo. L’uso di intuizioni predittive supporta la manutenzione proattiva della sicurezza.

Emergenza di Piattaforme di Gestione della Sicurezza Integrate

Gli operatori dei data center preferiscono piattaforme integrate che unificano video, accesso e sistemi di intrusione in un’unica dashboard. Queste piattaforme migliorano la visibilità operativa e riducono i costi di manutenzione. Consentono la sincronizzazione in tempo reale tra i livelli di infrastruttura IT e fisica. I fornitori si concentrano su modelli di distribuzione basati su cloud per scalabilità e flessibilità. L’integrazione migliora la comunicazione tra i sistemi e riduce i tempi di risposta durante eventi critici. Consente alle strutture di allineare la sicurezza con i piani di continuità aziendale. Gli operatori ottengono intuizioni analitiche sulle prestazioni del sistema. Il crescente spostamento verso la convergenza accelera l’adozione.

Aumento dell’Attenzione su Soluzioni di Sicurezza Verdi ed Efficienti dal Punto di Vista Energetico

Gli obiettivi di sostenibilità influenzano lo sviluppo di sistemi di sicurezza fisica di nuova generazione. I produttori progettano telecamere di sorveglianza a basso consumo e sensori intelligenti per ridurre l’uso di energia. Il mercato si allinea con gli obiettivi più ampi di neutralità carbonica della Cina. Gli operatori implementano unità di controllo accessi alimentate da fonti rinnovabili per ridurre l’impronta operativa. Migliora le prestazioni energetiche mantenendo l’affidabilità. I data center enfatizzano la certificazione ecologica delle apparecchiature di sicurezza. I fornitori introducono materiali riciclabili negli involucri dei sistemi. La tendenza attira investitori ecologicamente consapevoli in cerca di crescita infrastrutturale sostenibile.

Aumento delle Implementazioni di Sicurezza nei Data Center Edge e Modulari

L’espansione del calcolo edge porta a installazioni di sicurezza modulari in ambienti distribuiti. I data center piccoli e medi implementano sistemi di accesso e monitoraggio scalabili su misura per layout compatti. Le strutture edge richiedono unità di sorveglianza autonome capaci di diagnosi a distanza. Il mercato cresce man mano che i fornitori di servizi proteggono i nodi edge che supportano il traffico AI e IoT. Riflette una transizione verso modelli di protezione decentralizzati. I fornitori sviluppano sistemi plug-and-play per una rapida implementazione. L’approccio modulare assicura flessibilità nelle reti infrastrutturali in rapida evoluzione.

Sfide del Mercato

Sfide del Mercato

Alti Costi di Implementazione e Complessità di Integrazione nei Sistemi Legacy

Il mercato della sicurezza fisica dei data center in Cina affronta pressioni sui costi a causa di apparecchiature avanzate e sfide di integrazione. Molte strutture si affidano ancora a sistemi di controllo obsoleti, rendendo difficile la modernizzazione. Integrare analisi basate su AI con strutture più vecchie richiede competenze tecniche. I costi di approvvigionamento per sistemi biometrici e sensori di fascia alta mettono a dura prova gli operatori più piccoli. La carenza di personale qualificato limita un’adozione senza intoppi. Ciò aumenta i tempi dei progetti e il costo totale di proprietà. Le imprese esitano a investire senza un ROI misurabile. I fornitori devono semplificare i processi di implementazione per ampliare la portata del mercato.

Barriere regolatorie e vincoli di localizzazione dei dati per i fornitori globali

L’incertezza regolatoria e i requisiti di localizzazione sfidano i fornitori di soluzioni internazionali. I fornitori devono memorizzare i dati di sicurezza sensibili entro i confini della Cina. Ciò limita la collaborazione transfrontaliera e ritarda il lancio di nuove tecnologie. Le certificazioni nazionali sono obbligatorie per l’approvazione di hardware e software. La limitata interoperabilità tra sistemi nazionali e stranieri complica le partnership. Le aziende trovano la gestione della conformità intensiva in termini di risorse. Rallenta l’esecuzione dei progetti in operazioni multi-regione. Mantenere l’equilibrio tra conformità e innovazione rimane una barriera chiave all’accelerazione del mercato.

Opportunità di mercato

Espansione dell’infrastruttura di sicurezza basata su cloud e AI

Il mercato della sicurezza fisica dei data center in Cina offre potenziale di crescita attraverso sistemi potenziati dall’AI e basati su cloud. L’aumento dell’adozione dei servizi cloud alimenta nuove installazioni nei campus su larga scala. I fornitori ottengono opportunità nel distribuire reti di sorveglianza automatizzate e allarmi intelligenti. Ciò incoraggia partnership tra produttori locali e aziende software. Le imprese sfruttano il monitoraggio intelligente per analisi predittive. Questa trasformazione supporta modelli di sicurezza più intelligenti e adattivi. Le prospettive a lungo termine favoriscono l’innovazione domestica e il potenziale di esportazione nella sorveglianza avanzata.

Iniziative governative per città intelligenti e Via della Seta digitale

I programmi di città intelligenti della Cina ampliano l’ambito per lo sviluppo di infrastrutture dati sicure. Questi progetti collegano i data center con la sorveglianza urbana e le reti di comunicazione critiche. Il mercato beneficia degli investimenti sostenuti dal governo in reti di connettività sicura. Supporta lo scambio globale di dati all’interno delle economie della Belt and Road. Le aziende che puntano a questi progetti ottengono un accesso anticipato ai contratti infrastrutturali. Rafforza la resilienza nazionale e potenzia la competitività industriale. L’attenzione all’espansione digitale strategica migliora la collaborazione multisettoriale.

Segmentazione del mercato

Per dimensione del data center

I piccoli e medi data center rappresentano un’adozione costante di sistemi di sicurezza modulari, mentre le grandi strutture dominano i ricavi grazie a un’infrastruttura più ampia. Il mercato della sicurezza fisica dei data center in Cina vede i grandi data center implementare protezioni avanzate a più livelli, inclusi monitoraggi abilitati dall’AI. La crescita nei siti più piccoli deriva dall’espansione regionale e dai nodi cloud localizzati. Entrambi i segmenti beneficiano di design scalabili ed efficienti dal punto di vista energetico che migliorano la conformità e l’affidabilità.

Per componente

Le soluzioni guidano il mercato poiché i data center danno priorità all’integrazione di hardware e software per un controllo unificato. I servizi guadagnano terreno a causa della domanda di monitoraggio continuo e supporto tecnico. Il mercato della sicurezza fisica dei data center in Cina si espande attraverso offerte combinate che bilanciano la capacità del prodotto con i servizi gestiti. La manutenzione continua garantisce l’affidabilità del sistema e il tempo di attività nelle operazioni ad alto volume. I fornitori di servizi si differenziano attraverso la diagnostica remota e le funzionalità di personalizzazione.

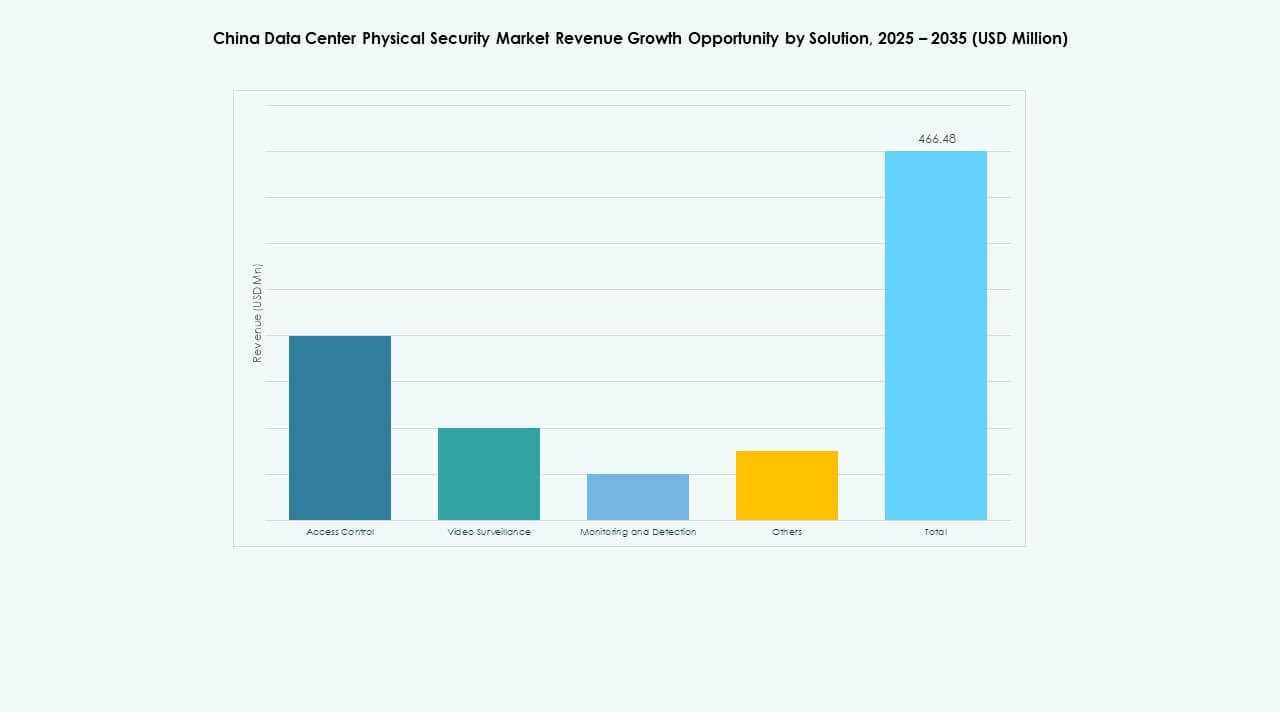

Per Soluzione

La videosorveglianza rimane dominante, supportata da analisi basate sull’intelligenza artificiale e rilevamento delle minacce in tempo reale. I sistemi di controllo accessi con validazione biometrica e protocolli a scheda magnetica rafforzano la protezione perimetrale. Il mercato della sicurezza fisica dei data center in Cina abbraccia soluzioni di monitoraggio e rilevamento che integrano allarmi antincendio, fumo e temperatura. I fornitori innovano nello storage video basato su edge e negli algoritmi di risposta intelligente. Queste tecnologie aumentano la trasparenza operativa e proteggono i beni critici.

Per Servizi

L’integrazione di sistema detiene la quota maggiore a causa delle configurazioni infrastrutturali complesse su più livelli. I servizi di consulenza si espandono con nuovi requisiti normativi e di conformità. La manutenzione e il supporto crescono man mano che i data center adottano modelli operativi 24/7. Il mercato della sicurezza fisica dei data center in Cina valorizza partnership tecniche affidabili per la gestione del ciclo di vita. Le aziende che offrono integrazione end-to-end e controlli in tempo reale della salute del sistema ottengono una maggiore credibilità sul mercato.

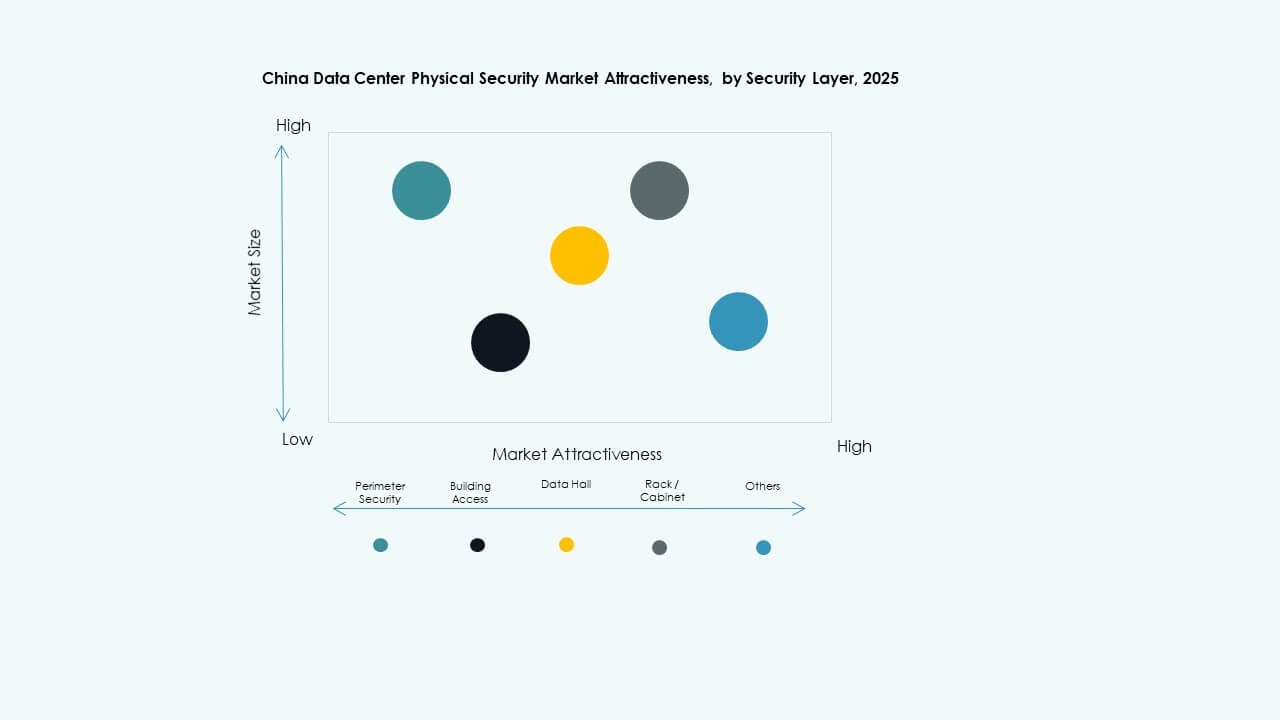

Per Livello di Sicurezza

La sicurezza perimetrale guida con l’ampia diffusione di sensori, recinzioni e telecamere di sorveglianza. I sistemi di accesso agli edifici seguono con punti di ingresso biometrici intelligenti. Il mercato della sicurezza fisica dei data center in Cina beneficia di una difesa multi-zona che si estende a rack e armadi. Le sale dati richiedono protocolli di accesso più rigorosi per proteggere le zone di elaborazione critiche. L’integrazione completa tra i livelli migliora la velocità di risposta e l’integrità dei dati.

Per Tipo di Data Center

Le strutture hyperscale dominano il segmento con investimenti continui in infrastrutture di sicurezza su larga scala. I centri di colocation seguono, guidati dalla diversificazione degli inquilini e dagli standard di sicurezza condivisi. I data center aziendali e edge mostrano un’elevata adattabilità ai sistemi modulari. Il mercato della sicurezza fisica dei data center in Cina guadagna slancio mentre gli operatori allineano i progetti di sistema con le esigenze di prestazioni e conformità. Le implementazioni ibride collegano in modo efficiente architetture centralizzate e distribuite.

Per Utente Finale

I settori IT e telecom guidano l’adozione a causa delle esigenze di protezione delle infrastrutture critiche. Seguono i settori BFSI e le agenzie governative con politiche di sicurezza rigorose. I settori sanitario e manifatturiero mostrano un aumento degli investimenti nello storage sicuro. Il mercato della sicurezza fisica dei data center in Cina cresce mentre i player dell’e-commerce e del retail rafforzano il controllo degli accessi. La collaborazione multisettoriale favorisce un’adozione tecnologica costante nelle regioni.

Approfondimenti Regionali

Approfondimenti Regionali

La Cina Orientale domina con il 45% della quota di mercato

La Cina orientale, guidata da Shanghai e Jiangsu, rappresenta circa il 45% del mercato della sicurezza fisica dei data center in Cina. Una forte infrastruttura cloud e hub finanziari accelerano la distribuzione. I cluster industriali ad alta densità richiedono sistemi avanzati di sicurezza perimetrale e degli edifici. La concentrazione di progetti hyperscale aumenta l’innovazione tecnologica. Rimane un’area focale per partnership internazionali e l’espansione della produzione locale. Gli investitori danno priorità a questa regione per opportunità ad alto rendimento.

- Ad esempio, China Telecom sta costruendo un grande data center hyperscale nell’area di Lingang a Shanghai con piani per circa 40.000 rack ad alta potenza. La struttura incorpora tecnologia avanzata di raffreddamento a liquido e mira a un’efficacia dell’uso dell’energia (PUE) di circa 1,3, in linea con gli standard di efficienza della Cina per i data center di nuova generazione.

La Cina settentrionale cattura il 30% con progetti supportati dal governo

La Cina settentrionale, inclusi Pechino e Tianjin, detiene circa il 30% della quota supportata da infrastrutture digitali statali. I data center governativi e le strutture di ricerca integrano framework di sorveglianza basati sull’IA. La regione beneficia di finanziamenti guidati da politiche per tecnologie di sicurezza di livello difensivo. Gioca un ruolo strategico nelle iniziative di sovranità informatica e cloud. L’ecosistema locale incoraggia la R&S nel controllo degli accessi intelligenti. Mantiene una crescita costante guidata dalla domanda di sicurezza nazionale.

La Cina meridionale e occidentale emergono con una quota di mercato del 25%

Le province meridionali e occidentali, inclusi Guangdong e Sichuan, contribuiscono a quasi il 25% del valore totale del mercato. L’espansione dei parchi industriali e delle zone di produzione digitale alimenta la crescita. I governi regionali incoraggiano la trasformazione digitale sicura attraverso incentivi speciali. Supporta l’adozione di sistemi di sorveglianza modulari ed efficienti dal punto di vista energetico. Il mercato beneficia della crescente presenza di strutture edge e di colocation. Queste regioni attraggono nuovi fornitori focalizzati sulla fornitura di servizi regionali.

- Ad esempio, la provincia di Guangdong prevede di distribuire circa 1 milione di rack server entro il 2025 all’interno di parchi industriali raggruppati. Queste strutture in arrivo si concentrano sull’efficienza energetica con obiettivi di efficacia dell’uso dell’energia (PUE) inferiori a 1,3 e utilizzano design modulari e raffreddati a liquido per migliorare le prestazioni e ridurre i costi.

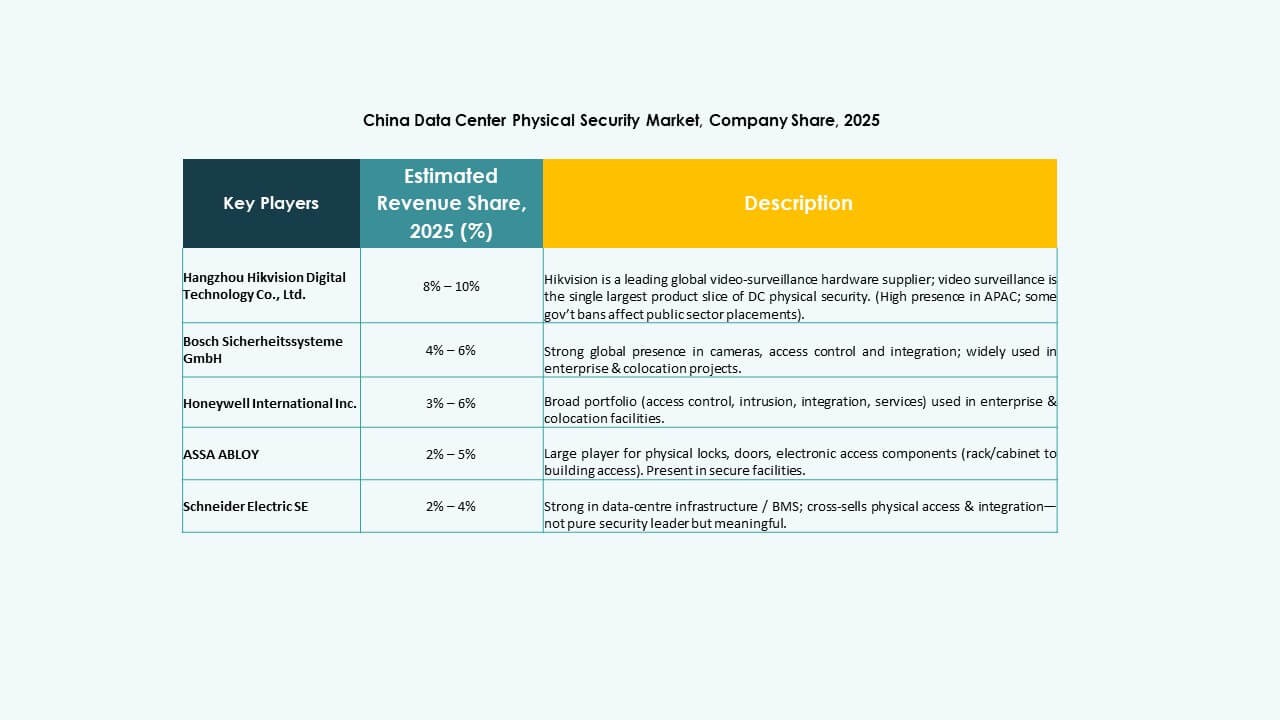

Approfondimenti Competitivi:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

Il mercato della sicurezza fisica dei data center in Cina presenta una forte competizione tra attori globali e locali focalizzati su sistemi di sorveglianza integrati, controllo degli accessi e monitoraggio basato sull’IA. È modellato dalla convergenza tecnologica e dalla conformità normativa che influenzano il posizionamento dei fornitori. Bosch, Honeywell e Schneider Electric guidano con portafogli di sicurezza end-to-end completi, mentre Dahua e Axis rafforzano il dominio regionale attraverso soluzioni di telecamere e analisi. Johnson Controls e Siemens si espandono attraverso l’automazione e l’integrazione di infrastrutture intelligenti. Fortinet e Genetec si concentrano sulla convergenza cibernetica-fisica per migliorare la resilienza del sistema. Collaborazioni strategiche, produzione locale e allineamento alla conformità definiscono il successo in questo mercato in crescita.

Sviluppi Recenti:

- Nell’ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo accessi progettati per data center, potenziando le loro capacità nella sicurezza fisica per questo settore.

- Nel gennaio 2025, ASSA ABLOY ha anche acquisito InVue, un fornitore con sede a Charlotte di soluzioni per la protezione dei beni e il controllo degli accessi, in linea con la loro strategia di espansione globale nel controllo degli accessi e nella protezione dei beni.

- Nel giugno 2024, Honeywell International Inc. ha completato l’acquisizione del business Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, potenziando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.

- Nel dicembre 2024, Bosch Sicherheitssysteme GmbH ha venduto la sua attività di prodotti tecnologici per la sicurezza e le comunicazioni alla società di investimento europea Triton. La transazione ha incluso tre unità aziendali: Video, Accesso e Intrusione, e Comunicazione, poiché Bosch mira a concentrarsi maggiormente sul business dell’integrazione di sistemi.