الملخص التنفيذي:

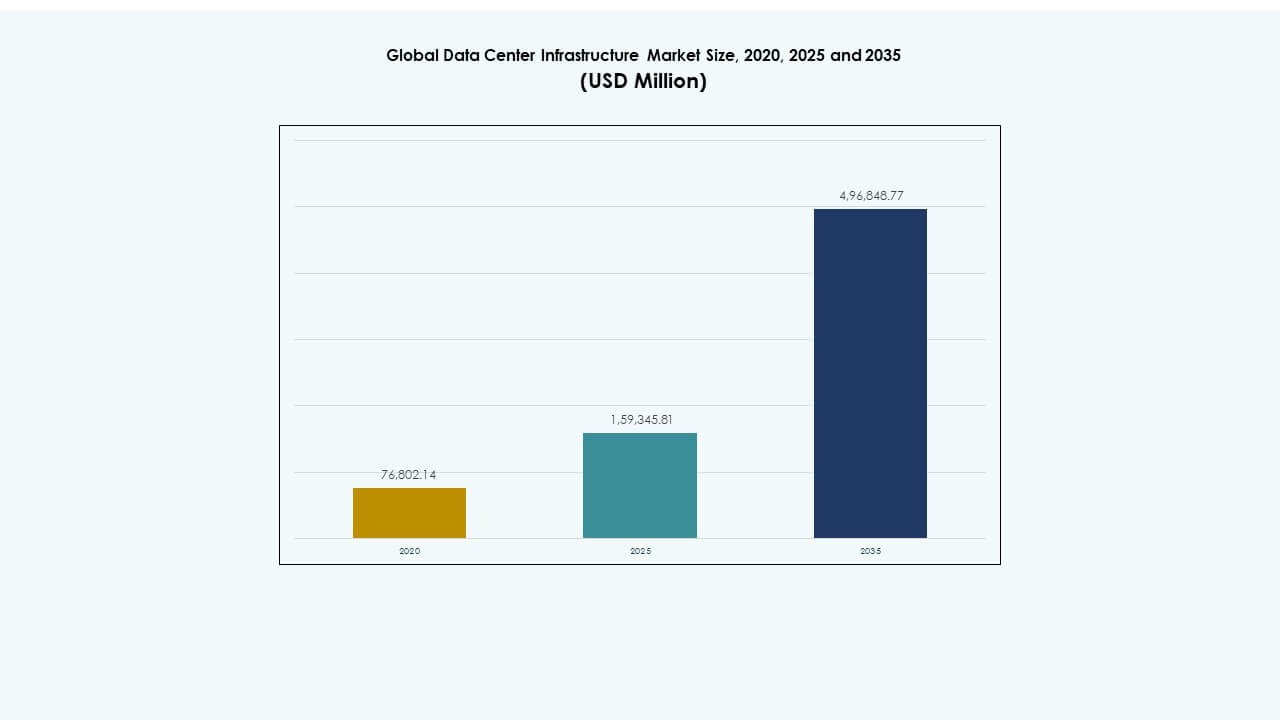

تم تقييم حجم سوق البنية التحتية لمراكز البيانات العالمية بقيمة 76,802.14 مليون دولار أمريكي في عام 2020 ليصل إلى 159,345.81 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 496,848.77 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب قدره 11.96% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات 2025 |

159,345.81 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات، معدل النمو السنوي المركب |

11.96% |

| حجم سوق البنية التحتية لمراكز البيانات 2035 |

496,848.77 مليون دولار أمريكي |

يدفع الطلب المتزايد على الحوسبة السحابية ومعالجة الذكاء الاصطناعي وتحليل البيانات إلى ترقية البنية التحتية في جميع أنحاء العالم. تستثمر الشركات بشكل كبير في الأنظمة المعيارية والقابلة للتوسع والموفرة للطاقة للتعامل مع النمو الهائل في البيانات. تعمل التطورات في تقنيات التبريد وأنظمة الطاقة والأتمتة على تحسين مرونة العمليات وتقليل التكلفة الإجمالية للملكية. يلعب سوق البنية التحتية لمراكز البيانات العالمية دورًا استراتيجيًا في تمكين التحول الرقمي، مما يجعله أولوية للمشغلين الكبار والمستثمرين والحكومات الساعية إلى تحقيق نظم بيئية تكنولوجية مستدامة.

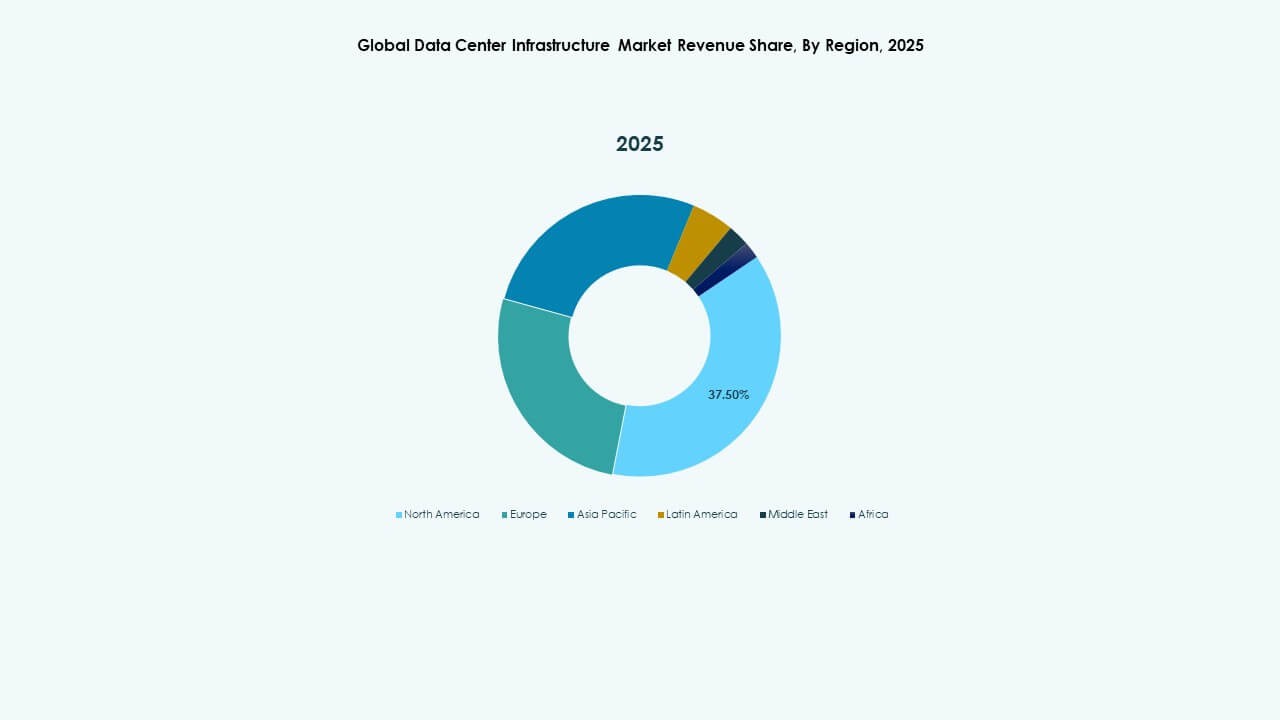

تقود أمريكا الشمالية السوق بفضل وجود قوي للمراكز الكبرى والتوسع السريع في عبء العمل المدفوع بالذكاء الاصطناعي. تليها أوروبا بمعايير صارمة لكفاءة الطاقة وتطورات كبيرة في الاستضافة المشتركة. تظهر منطقة آسيا والمحيط الهادئ كأسرع المناطق نموًا بدعم من زيادة الرقمنة عبر الصين والهند وجنوب شرق آسيا. تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا إمكانات متزايدة مدفوعة باعتماد السحابة وتوطين البيانات وتحديث البنية التحتية.

محركات السوق

محركات السوق

توسع معالجة البيانات عالية الكثافة والافتراضية المؤسسية

ينمو سوق البنية التحتية لمراكز البيانات العالمية من خلال الطلب المتزايد على بيئات الحوسبة الكثيفة. تقوم الشركات بنقل أعباء العمل نحو البنية التحتية السحابية والطرفية لتحقيق تحليلات أسرع وتقليل زمن الانتقال. تُمكّن الافتراضية من تحسين استخدام الأجهزة وتحسين الموارد. تنشر فرق تكنولوجيا المعلومات هياكل قابلة للتوسع لتلبية الزيادة في حجم البيانات من تطبيقات الذكاء الاصطناعي وإنترنت الأشياء. يتماشى تحديث الأجهزة مع الأهداف المؤسسية للاستدامة من خلال تقليل استخدام الطاقة. تدمج مراكز البيانات بشكل متزايد تقنيات التبريد المتقدمة والأتمتة للحفاظ على وقت التشغيل. ترى الشركات أن ترقيات البنية التحتية ضرورية لنجاح التحول الرقمي. إنها توفر مرونة تشغيلية أقوى وقابلية للتوسع على المدى الطويل.

- على سبيل المثال، أظهرت شركة Equinix نموًا قويًا في البنية التحتية السحابية الهجينة والذكاء الاصطناعي في عام 2025، كما يتضح من إبرامها 4,100 صفقة وإضافة 6,200 اتصال جديد، ليصل إجمالي الاتصالات إلى أكثر من 492,000 اتصال عالميًا.

اعتماد البنية التحتية الموفرة للطاقة وأنظمة التبريد

تسعى المؤسسات إلى عمليات مراكز بيانات أكثر خضرة للتحكم في تكاليف الطاقة وتلبية متطلبات الاستدامة. يتكامل البنية التحتية الحديثة مع التبريد السائل، والمراقبة المدفوعة بالذكاء الاصطناعي، وأنظمة إعادة استخدام الطاقة. يصمم المشغلون مرافق ذات معامل كفاءة استخدام الطاقة (PUE) منخفضة لتقليل هدر الطاقة. يستفيد سوق البنية التحتية لمراكز البيانات العالمية من مواد التبريد المتقدمة وإدارة تدفق الهواء الذكية. يزداد الطلب على المراكز التي تعمل بالطاقة المتجددة مع توجيه الطاقة بكفاءة. يولي المستثمرون الأولوية للبصمات الكربونية المنخفضة كجزء من استراتيجيات التخفيف من المخاطر. يقوم بائعو البنية التحتية بتطوير حلول معيارية لتحسين التبريد عبر البيئات الهجينة. يعزز التقدم العالمي نحو أنظمة إدارة بيانات فعالة ومقاومة للمناخ.

التحول نحو مراكز البيانات الطرفية ونماذج الحوسبة الموزعة

يحول النشر الطرفي تصميم البنية التحتية عبر قطاعات الاتصالات والمؤسسات. تسعى الشركات إلى عقد أصغر ومحلية لدعم 5G، والتحليلات في الوقت الفعلي، وأعباء العمل الحساسة للكمون. توسع المواقع الطرفية المعيارية قدرة المعالجة إلى ما وراء المحاور التقليدية. يتطور سوق البنية التحتية لمراكز البيانات العالمية مع البنى اللامركزية التي تربط العمليات البعيدة بالشبكات الأساسية. يقدم المصنعون وحدات مدمجة ومهندسة مسبقًا لتقصير جداول النشر. يدعم تحسين الطاقة الأداء المستقر في المساحات المحدودة. يوفر ذلك للشركات المرونة واستمرارية الخدمة في البيئات الموزعة. تعزز أوقات الاستجابة الأسرع تجربة المستخدم عبر المنصات الرقمية.

دمج أدوات الأتمتة والذكاء الاصطناعي والإدارة التنبؤية

تعيد الأتمتة تعريف كيفية تعامل مراكز البيانات مع الصيانة والأداء والأمان. يدمج المشغلون أنظمة مدفوعة بالذكاء الاصطناعي تتنبأ بالأعطال قبل حدوث التوقف. تُمكّن البنية التحتية المعرفة بالبرمجيات تخصيص الموارد التكيفي. يستفيد سوق البنية التحتية لمراكز البيانات العالمية من المنصات التي تجمع بين التحليلات في الوقت الفعلي وسير العمل الآلي. تقلل الإدارة التنبؤية التكاليف مع تحسين التوافر. تقلل المؤسسات من الإشراف اليدوي وتعزز شفافية البنية التحتية. تمتد الآن منصات الأتمتة عبر مجالات الشبكات والتخزين والطاقة. يعزز ذلك الموثوقية على المدى الطويل والتميز التشغيلي داخل البيئات المعقدة متعددة المستأجرين.

- على سبيل المثال، في عام 2025، أطلقت شركة سيسكو حلول البنية التحتية لمراكز البيانات الجاهزة للذكاء الاصطناعي، بما في ذلك بنية Cisco Data Fabric المصممة لتعزيز المرونة التشغيلية وأتمتة التحليلات. تدعم هذه الابتكارات الإدارة التنبؤية، وتحسين الموارد، والموثوقية الأقوى عبر مراكز البيانات الضخمة والمؤسسات.

اتجاهات السوق

اتجاهات السوق

الاستثمارات المتزايدة في التوسع في البنية التحتية الضخمة والسحابية الأصلية

يسيطر مشغلو المقاييس الضخمة على خطط الاستثمار مع تسارع أعباء العمل الرقمية. تتطلب عمليات النشر السحابية الأصلية بنية تحتية مادية واسعة لدعم تدريب الذكاء الاصطناعي والاتصال العالمي. يشهد سوق البنية التحتية لمراكز البيانات العالمية توسعًا سريعًا في المقاييس الضخمة عبر مناطق التكنولوجيا الرائدة. توسع المشاريع التي تبلغ قيمتها مليارات الدولارات كثافات الأرفف وسرعة التخزين. يقوم مقدمو الخدمات ببناء منشآت مترابطة لدعم نماذج السحابة الهجينة. يتيح التوسع عبر المنشآت المتدرجة توسيع السعة بشكل مرن. تتوافق المؤسسات مع أنظمة المقاييس الضخمة من أجل الأداء والتكرار. إنه يدفع دورات الابتكار عبر أنظمة الطاقة والكابلات وتقنيات الأتمتة.

اعتماد حلول البنية التحتية المعيارية والمسبقة الصنع

يختار المشغلون بشكل متزايد البنية التحتية المعيارية للنشر الأسرع والتحكم في التكاليف. تقلل القاعات المسبقة الصنع والوحدات المعبأة في حاويات من جداول البناء بشكل كبير. يشهد سوق البنية التحتية لمراكز البيانات العالمية زخمًا قويًا للتوسع القابل للتوصيل والتشغيل. تقلل هذه الإعدادات من مخاطر الاستثمار الأولية مع تحسين المرونة. يقوم البائعون بتحسين تكوينات الوحدات لتناسب معايير الطاقة الإقليمية وقيود المساحة. تقدر المؤسسات التصميم المتسق والصيانة المبسطة. تسمح النمذجة للمشغلين بتوسيع السعة وفقًا لطلب السوق. يضمن ذلك الموثوقية دون تأخيرات طويلة في المشاريع أو تكاليف تكامل عالية.

التركيز المتزايد على تكامل الأمان ونماذج التصميم المرنة

تعتمد مراكز البيانات تكامل الأمان المادي والسيبراني المتقدم لحماية الأصول. تجمع الأنظمة متعددة الطبقات بين المصادقة البيومترية والمراقبة القائمة على الذكاء الاصطناعي والرصد التنبؤي. يتماشى سوق البنية التحتية لمراكز البيانات العالمية مع أطر الامتثال التنظيمي لأمن المنشآت. يدمج المشغلون آليات استعادة الكوارث في التصميم المادي لضمان المرونة. تعالج استثمارات الأمان مخاطر التسلل المادي والتخريب السيبراني. تفرض الحكومات قوانين حماية البيانات التي تشكل تصميمات المنشآت على مستوى العالم. يتيح التصميم المرن التشغيل المستمر أثناء فشل الشبكة. يعزز الثقة بين العملاء الذين يديرون البنية التحتية الرقمية الحيوية.

اعتماد واسع النطاق لمنصات إدارة البنية التحتية القائمة على الذكاء الاصطناعي

تعمل منصات الإدارة القائمة على الذكاء الاصطناعي على تحويل الإشراف على البنية التحتية والتحكم في الأداء. تمكن هذه الأنظمة من اتخاذ القرارات في الوقت الفعلي عبر أنظمة الطاقة والتبريد والشبكة. ينمو سوق البنية التحتية لمراكز البيانات العالمية مع أتمتة الذكاء الاصطناعي لاكتشاف الأعطال وتوزيع الموارد. توفر لوحات التحكم الذكية تحليلات تنبؤية توجه تخطيط الصيانة. تقدم النماذج المعرفة بالبرمجيات الشفافية وتقلل من التوقفات غير المخطط لها. تحسن المؤسسات موثوقية الخدمة من خلال التحكم الذاتي في البنية التحتية. يضمن تكامل الذكاء الاصطناعي توسيع السعة التكيفية بناءً على كثافة العمل. يعزز العمليات الاستباقية عبر بيئات البيانات المتصلة عالميًا.

تحديات السوق

ارتفاع النفقات الرأسمالية وتعقيد العمليات عبر المنشآت

يتطلب إنشاء مراكز كبيرة النطاق استثمارات رأسمالية كبيرة وهندسة متقدمة. يؤدي التكامل المعقد لمكونات الطاقة والتبريد وتكنولوجيا المعلومات إلى زيادة تكاليف المشروع. يواجه سوق البنية التحتية لمراكز البيانات العالمية عقبات من عمليات الموافقة الطويلة ونقص الأراضي. تؤدي اضطرابات سلسلة التوريد إلى تأخير نشر الأجهزة الحيوية. تضيف نقص العمالة الماهرة ضغطًا على الجداول الزمنية والتكاليف. يؤدي إدارة أنظمة البائعين المتعددة إلى تقديم تناقضات فنية. الامتثال لقوانين البيانات الإقليمية يزيد من النفقات الإضافية. إنه يواجه تحديات الربحية عبر العمليات المتعددة الجنسيات المتوسعة.

ضغوط الاستدامة وقيود إمدادات الطاقة

يظل استهلاك الطاقة قيدًا رئيسيًا عبر مراكز البيانات المتوسعة. يواجه المشغلون تدقيقًا متزايدًا بشأن استخدام الطاقة وانبعاثات الكربون. يجب على سوق البنية التحتية لمراكز البيانات العالمية تحقيق التوازن بين الكفاءة والموثوقية تحت قيود الشبكة. تواجه المناطق ذات البنية التحتية للطاقة غير المستقرة مخاطر الأداء. يظل دمج الطاقة المتجددة محدودًا في الأسواق النامية. تحديات تبديد الحرارة تضغط على طرق التبريد التقليدية. تفرض الحكومات لوائح طاقة أكثر صرامة تؤثر على استراتيجيات التوسع. يجبر الشركات على ابتكار تصاميم مستدامة لضمان الجدوى طويلة الأجل.

فرص السوق

فرص السوق

التوسع في الاقتصادات الناشئة مع البنية التحتية الرقمية المتنامية

تقدم الأسواق الناشئة فرصًا قوية للمشاريع الجديدة وزيادة السعة. يغذي التبني السريع للإنترنت الاستثمار في المرافق المحلية. يكتسب سوق البنية التحتية لمراكز البيانات العالمية زخمًا في آسيا وأفريقيا وأمريكا اللاتينية. تطلق الحكومات مبادرات لجذب مقدمي الخدمات الضخمة والمشتركة. تعزز الأراضي الميسورة والحوافز التنافسية الإقليمية. يدفع تبني السحابة المحلية الحاجة إلى بنية تحتية متوافقة وقابلة للتوسع. يسمح للمستثمرين بالتقاط النمو من الاقتصادات الرقمية غير المخدومة.

الطلب المتزايد على مراكز البيانات الخضراء والمدعومة بالطاقة المتجددة

تخلق اتجاهات الاستدامة إمكانات قوية لنماذج البنية التحتية المدعومة بالطاقة المتجددة. يولي المشغلون الأولوية لدمج الطاقة الشمسية والرياح والمياه في الشبكات القائمة. يستفيد سوق البنية التحتية لمراكز البيانات العالمية من الطلب على المرافق منخفضة الانبعاثات. يقدم البائعون مكونات معتمدة بيئيًا وأنظمة استعادة الحرارة المهدرة. تسعى الشركات إلى شركاء يحققون أهداف الحوكمة البيئية والاجتماعية والمؤسسية للتعاون طويل الأجل. تعزز التقنيات الفعالة سمعة العلامة التجارية وثقة المستثمرين. إنها تضع المشغلين كقادة في تحديث البنية التحتية المسؤولة.

تقسيم السوق:

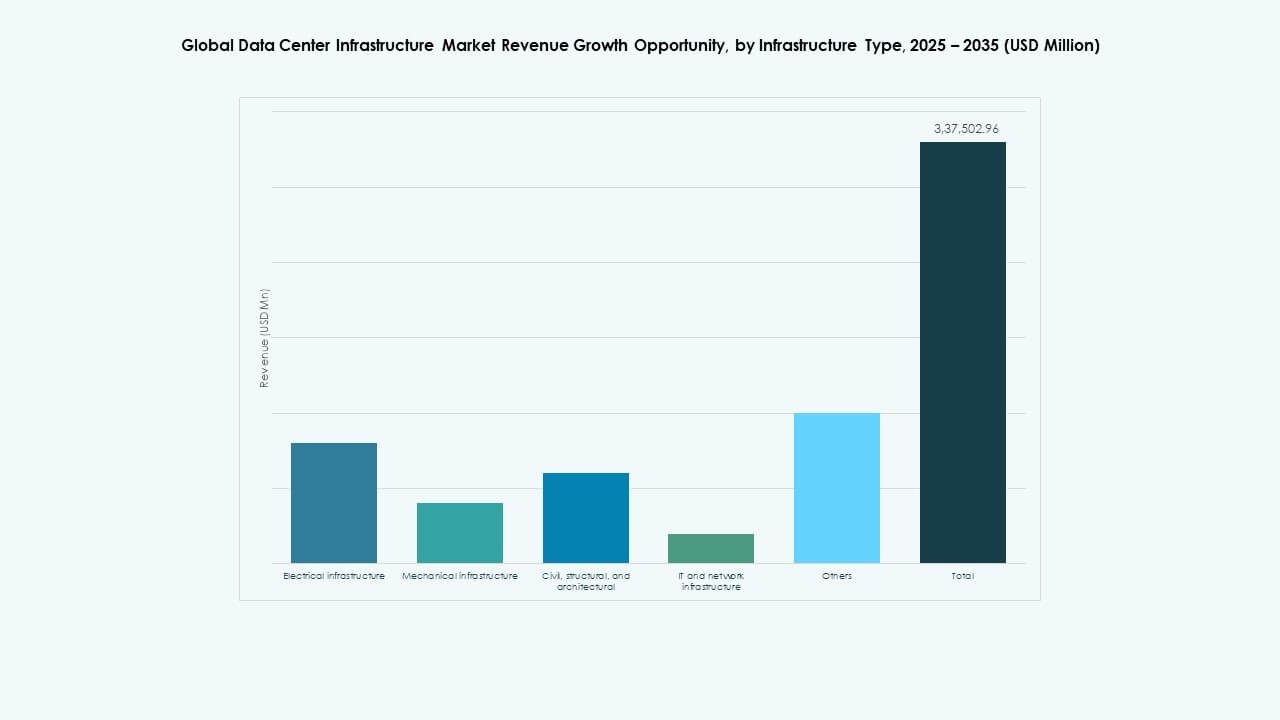

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات العالمية بسبب دورها الحاسم في ضمان إمدادات الطاقة المستمرة والموثوقية التشغيلية. تشكل أنظمة UPS وPDUs والمفاتيح الكهربائية العمود الفقري لاستمرارية المرافق. تساهم البنى التحتية الميكانيكية وشبكات تكنولوجيا المعلومات بشكل كبير أيضًا، مدفوعة بزيادة احتياجات التبريد والحوسبة عالية الأداء. تدعم المكونات المدنية والمعمارية الاتجاهات في التصميمات المعيارية والمسبقة الصنع. يظل الطلب على الإعدادات المتكاملة والقابلة للتوسع وذات الكفاءة في استخدام الطاقة قويًا عبر المرافق الضخمة والمؤسسية.

حسب البنية التحتية الكهربائية

تقود أنظمة إمداد الطاقة غير المنقطعة (UPS) هذا القطاع بسبب دورها الأساسي في الحفاظ على وقت التشغيل أثناء فشل الشبكة. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) زخماً من خلال التكامل مع الطاقة المتجددة وتحسين الحمل الأقصى. تعزز وحدات توزيع الطاقة (PDUs) والمفاتيح الكفاءة في البيئات عالية الكثافة. يستفيد السوق العالمي للبنية التحتية لمراكز البيانات من الاستثمارات في اتصالات الشبكة المتقدمة وتكرار الطاقة. يدفع الطلب المتزايد على الطاقة الابتكار في تخزين الليثيوم أيون، وتنظيم الجهد الديناميكي، وأطر التوزيع الذكية.

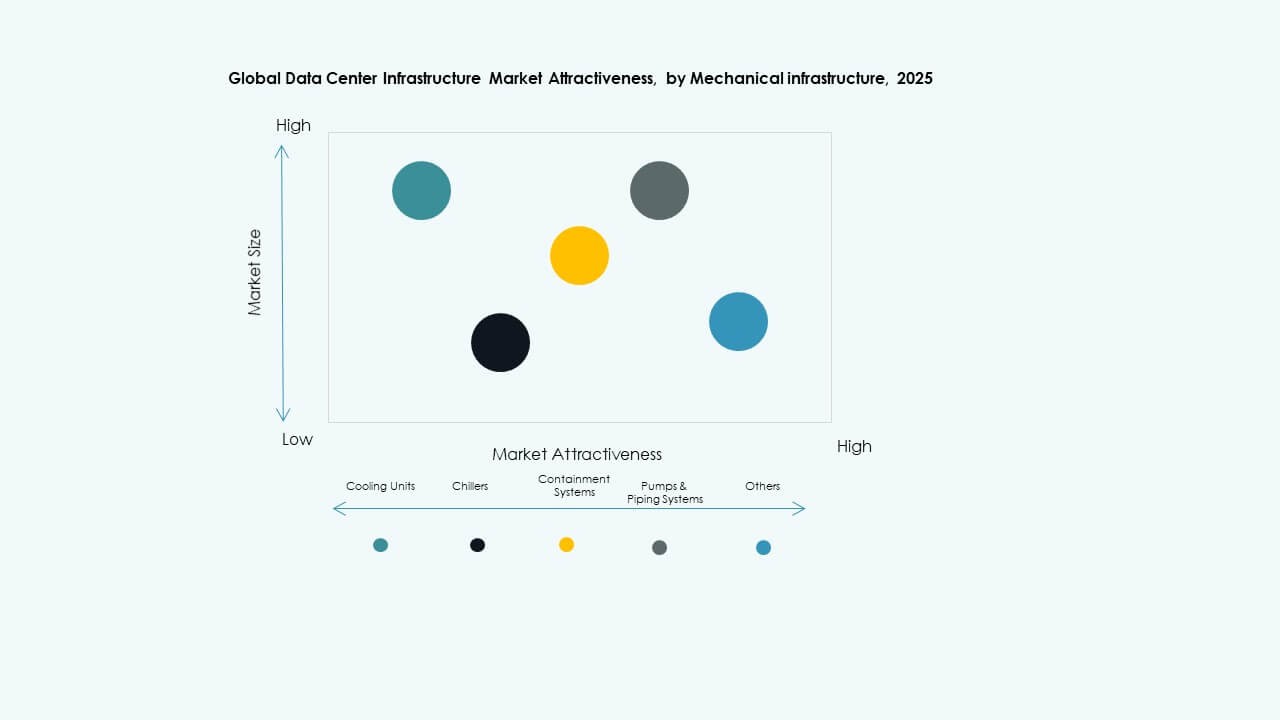

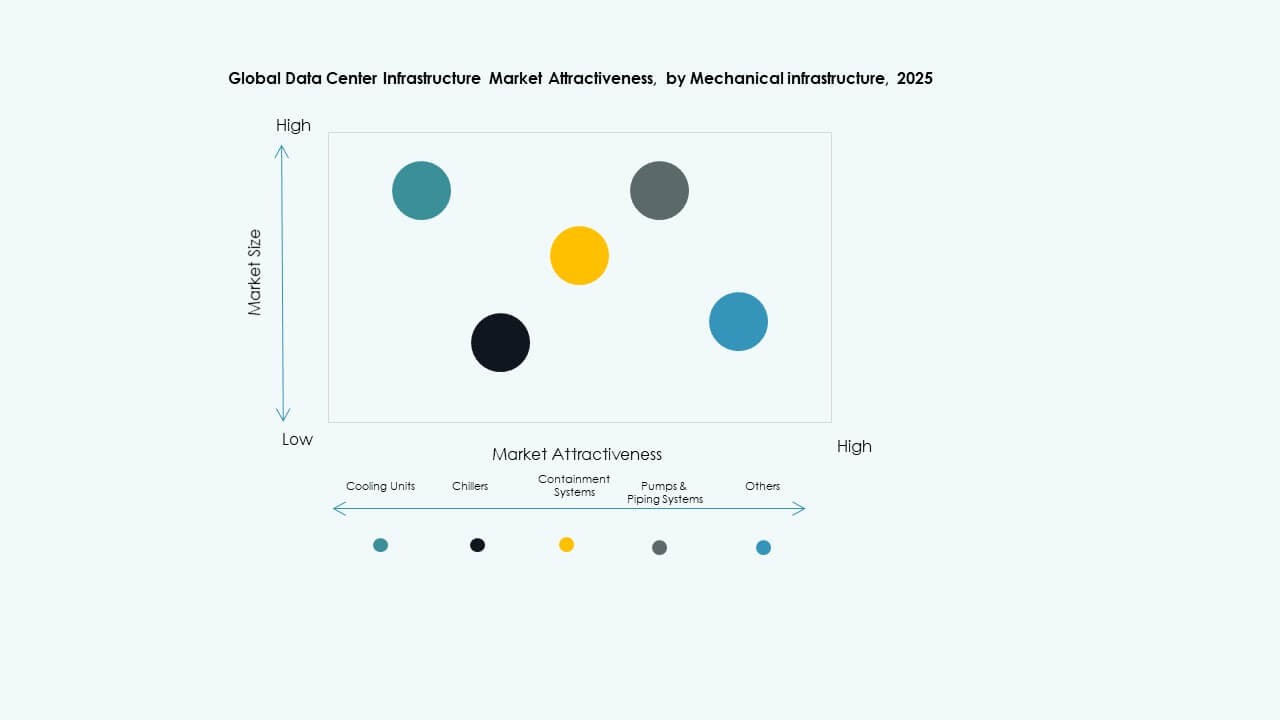

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد، وخاصة أنظمة CRAC وCRAH، على البنية التحتية الميكانيكية بسبب دورها الحيوي في إدارة الحرارة. تتوسع المبردات وأنظمة الاحتواء بسرعة مع التحول إلى الأرفف عالية الكثافة وحلول التبريد السائل. تحسن تصاميم التبريد المعيارية والمحسّنة بالذكاء الاصطناعي كفاءة الطاقة. يشهد السوق العالمي للبنية التحتية لمراكز البيانات نمواً من الأهداف المستدامة وتحسين نسبة كفاءة استخدام الطاقة (PUE). تعزز ترقيات المضخات والأنابيب الموثوقية وتتكيف مع الظروف المناخية المتغيرة.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تشكل الأنظمة البنائية المعيارية والمسبقة الصنع جزءاً كبيراً من النمو في البنية التحتية المدنية. تقصر هذه الأساليب جداول البناء وتقلل من الحاجة إلى العمالة في الموقع. تركز تصاميم الهيكل الفوقي الآن على المرونة، ومقاومة الزلازل، وتحسين تدفق الهواء. يستفيد السوق العالمي للبنية التحتية لمراكز البيانات من الاستثمارات في مواد البناء المستدامة وعقود التصميم والبناء. تحسن الأرضيات المرتفعة وتحسينات الغلاف الأداء الحراري. تظل الكفاءة في التكلفة والقدرة على التكيف من العوامل الرئيسية في اتخاذ قرارات الشراء.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم ومعدات الشبكات على إنفاق البنية التحتية لتكنولوجيا المعلومات مع تزايد الطلب على أحمال العمل المتعلقة بالذكاء الاصطناعي والسحابة. يتبع التوسع في التخزين مع زيادة اعتماد أنظمة SSD وNVMe عالية السرعة. ينمو السوق العالمي للبنية التحتية لمراكز البيانات مع النشر السريع لكابلات الألياف البصرية وشبكات 400G. تتطور الأرفف والحاويات نحو كثافة أعلى وكفاءة في تدفق الهواء. يركز البائعون على المنصات القابلة للتوسع والمُؤتمتة التي تدعم تدفق البيانات في الوقت الفعلي والتحليلات.

حسب نوع مركز البيانات

تقود مراكز البيانات الضخمة في حصة السوق بسبب الاستثمار المستمر من قبل عمالقة السحابة. تنمو مراكز الاستضافة المشتركة بثبات، مدفوعة بالشركات التي تسعى إلى بيئات مشتركة وآمنة ومتوافقة. تظهر مراكز البيانات الطرفية تبنيًا متزايدًا عبر حالات استخدام الاتصالات وإنترنت الأشياء. يتوسع السوق العالمي للبنية التحتية لمراكز البيانات مع تحديث مراكز البيانات المؤسسية للأنظمة القديمة. تدفع القابلية للتوسع، والترابط، وتقليل التأخير الإقليمي تطور القطاع عالميًا.

حسب نموذج التسليم

تهيمن نماذج التصميم والبناء ونماذج EPC على تنفيذ المشاريع بسبب فوائد التخطيط المتكامل والتحكم في التكاليف. تكتسب الحلول الجاهزة زخماً بين مشغلي المراكز الضخمة الذين يسعون إلى النشر السريع. تشهد النماذج المعيارية المبنية في المصانع نمواً سريعاً من أجل القابلية للتوسع والاستدامة. يدعم السوق العالمي للبنية التحتية لمراكز البيانات أطر التعاقد المتنوعة لتلبية متطلبات الامتثال الإقليمية والجداول الزمنية. ترتفع خدمات التحديث والترقية مع تحديث المرافق القديمة.

حسب نوع المستوى

تستحوذ مراكز البيانات من المستوى 3 على أكبر حصة لتوازنها بين التكرار والكفاءة والمرونة التشغيلية. تتوسع مرافق المستوى 4 في القطاعات المنظمة التي تتطلب تحمل الأخطاء ووقت تشغيل بنسبة 100%. تخدم مراكز المستوى 1 و2 الشركات الصغيرة والتطبيقات الإقليمية. تتجه سوق البنية التحتية لمراكز البيانات العالمية نحو اعتماد مستويات هجينة لتلبية أعباء العمل المختلطة. توجه كفاءة الطاقة والامتثال لاتفاقيات مستوى الخدمة تفضيلات تصميم المستويات الجديدة.

رؤى إقليمية:

رؤى إقليمية:

أمريكا الشمالية

تم تقييم حجم سوق البنية التحتية لمراكز البيانات العالمية في أمريكا الشمالية بمبلغ 29,607.99 مليون دولار في عام 2020 ليصل إلى 59,756.27 مليون دولار في عام 2025 ومن المتوقع أن يصل إلى 185,205.35 مليون دولار بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.89% خلال فترة التوقعات. تمتلك أمريكا الشمالية حوالي 37% من الحصة العالمية. تقود المنطقة بسبب التبني العالي للسحابة، والبنية التحتية القوية للإنترنت، ووجود مشغلي السعة الكبيرة. تهيمن الولايات المتحدة على الاستثمارات، تليها كندا، مدفوعة بالتجميع وترقيات المؤسسات. تدعم كفاءة الطاقة ونشر مراكز البيانات المعيارية زخم السوق. تستفيد من النظم البيئية الرقمية الناضجة وزيادة أعباء العمل المدفوعة بالذكاء الاصطناعي. تسرع التمويل الحكومي والخاص في بناء المرافق من المستوى 3 و4. يظل دمج الطاقة المستدامة محورًا رئيسيًا بين المشغلين الرئيسيين.

- على سبيل المثال، في النصف الأول من عام 2025، سجلت فرجينيا الشمالية، أكبر مركز بيانات في الولايات المتحدة، زيادة بنسبة 80% في السعة قيد الإنشاء لتصل إلى 2,078.2 ميجاوات، مع امتصاص صافٍ يبلغ 538.6 ميجاوات. يبرز هذا الارتفاع استمرار القيادة الإقليمية في تطوير مراكز البيانات الكبيرة وتوسيع البنية التحتية.

أوروبا

تم تقييم حجم سوق البنية التحتية لمراكز البيانات العالمية في أوروبا بمبلغ 21,509.82 مليون دولار في عام 2020 ليصل إلى 41,791.31 مليون دولار في عام 2025 ومن المتوقع أن يصل إلى 122,258.58 مليون دولار بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.25% خلال فترة التوقعات. تمثل أوروبا حوالي 24% من الحصة السوقية العالمية. يقود النمو الامتثال للائحة العامة لحماية البيانات (GDPR)، وسياسات توطين البيانات، والتفويضات المتعلقة بالبنية التحتية الخضراء. تجذب المراكز الرئيسية مثل المملكة المتحدة وألمانيا وهولندا توسعًا مستمرًا في السعة الكبيرة. يشكل التبريد الفعال للطاقة والحرم الجامعي المدعوم بالطاقة المتجددة الاستراتيجية الإقليمية. يركز سوق البنية التحتية لمراكز البيانات العالمية في أوروبا على البنيات المعيارية والمستدامة. يتبنى المشغلون الإقليميون نماذج هجينة لتحقيق التوازن بين التكلفة والقدرة. تظل منطقة حيوية للمرونة الرقمية وعمليات البيانات السيادية.

آسيا والمحيط الهادئ

تم تقييم حجم سوق البنية التحتية لمراكز البيانات العالمية في آسيا والمحيط الهادئ بمبلغ 18,327.99 مليون دولار في عام 2020 ليصل إلى 42,965.84 مليون دولار في عام 2025 ومن المتوقع أن يصل إلى 149,844.12 مليون دولار بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.20% خلال فترة التوقعات. تسيطر المنطقة على ما يقرب من 30% من الحصة العالمية، مما يظهر أسرع مسار نمو. تعد الصين والهند واليابان وأستراليا من المساهمين الرئيسيين بدعم من التحول الرقمي السريع. يعزز الطلب القوي من مقدمي الخدمات السحابية والسعة الكبيرة توسع المرافق. يتماشى تحديث البنية التحتية مع إطلاق 5G ونشر الحافة. يستفيد سوق البنية التحتية لمراكز البيانات العالمية من التصنيع المحلي والاستثمارات المدعومة من الحكومة. تكتسب مراكز البيانات الجاهزة للتجميع والذكاء الاصطناعي شعبية. تضع آسيا والمحيط الهادئ كقوة عالمية قادمة في البنية التحتية الرقمية.

- على سبيل المثال، في عام 2025، أعلنت الشركات الصينية التي تركز على السحابة والذكاء الاصطناعي عن زيادات كبيرة في النفقات الرأسمالية بهدف توسيع قدرة مراكز البيانات لدعم الطلب المتزايد على الذكاء الاصطناعي. يتوقع المحللون أن تنمو قدرة الكهرباء لمراكز البيانات في الصين بشكل كبير هذا العام لمواجهة الزيادة.

أمريكا اللاتينية

تم تقدير حجم سوق البنية التحتية لمراكز البيانات العالمية في أمريكا اللاتينية بقيمة 3,812.06 مليون دولار أمريكي في عام 2020 إلى 7,781.61 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22,027.67 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.89% خلال فترة التوقعات. تستحوذ أمريكا اللاتينية على ما يقرب من 4% من إجمالي حصة السوق. تقود البرازيل التوسع الإقليمي بمشاريع البنية التحتية الضخمة والاتصالات الجارية. تليها تشيلي وكولومبيا والمكسيك بتحسين الاتصال واستخدام الطاقة المتجددة. ينمو سوق البنية التحتية لمراكز البيانات العالمية من خلال زيادة اعتماد السحابة من قبل المؤسسات. تدفع موثوقية الطاقة والترابط الإقليمي الطلب على المراكز المعيارية. تدعم الحكومات التحول الرقمي من خلال الحوافز الضريبية. يثبت ذلك أن أمريكا اللاتينية منطقة ناشئة رئيسية للبنية التحتية القابلة للتوسع.

الشرق الأوسط

تم تقدير حجم سوق البنية التحتية لمراكز البيانات العالمية في الشرق الأوسط بقيمة 2,004.54 مليون دولار أمريكي في عام 2020 إلى 3,967.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10,359.30 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.00% خلال فترة التوقعات. تمتلك المنطقة حوالي 3% من الحصة العالمية. تقود الإمارات العربية المتحدة والمملكة العربية السعودية الاستثمارات الكبيرة في مراكز البيانات بما يتماشى مع الأجندات الرقمية الوطنية. يسرع توسع المناطق الضخمة ومبادرات الحكومة السحابية من النمو. يستفيد سوق البنية التحتية لمراكز البيانات العالمية من اعتماد الذكاء الاصطناعي وإنترنت الأشياء وتطبيقات المدن الذكية. تدفع درجات الحرارة العالية الابتكار في أنظمة التبريد المتقدمة. تتوسع مراكز البيانات المدعومة من الاتصالات والتواجد المشترك عبر التجمعات الحضرية الرئيسية. يعزز ذلك السيادة الإقليمية للبيانات والترابط عبر الحدود.

أفريقيا

تم تقدير حجم سوق البنية التحتية لمراكز البيانات العالمية في أفريقيا بقيمة 1,539.75 مليون دولار أمريكي في عام 2020 إلى 3,083.06 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7,153.75 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.69% خلال فترة التوقعات. تمثل أفريقيا ما يقرب من 2% من الحصة العالمية. تهيمن جنوب أفريقيا على السوق، تليها نيجيريا ومصر، مدفوعة بالمبادرات الرقمية التي تقودها الاتصالات. يحفز اعتماد السحابة المتزايد والاتصال الدولي عبر الكابلات البحرية الاستثمار. يكتسب سوق البنية التحتية لمراكز البيانات العالمية زخماً من خلال محاور الابتكار الإقليمية. تحد العجز في البنية التحتية ونقص الطاقة من القابلية للتوسع في بعض المناطق. تظهر المراكز المعيارية والمراكز التي تعمل بالطاقة الشمسية كبدائل فعالة. يمثل ذلك فرصة قوية طويلة الأمد لنمو النظام البيئي الرقمي.

رؤى تنافسية:

رؤى تنافسية:

- شنايدر إلكتريك

- إيه بي بي

- ديل تكنولوجيز

- هيوليت باكارد إنتربرايز (HPE)

- سيسكو سيستمز، إنك.

- إيتون كوربوريشن بي إل سي

- فيرتيف جروب كورب.

- هواوي تكنولوجيز كو.، المحدودة.

- آي بي إم

- فوجيتسو

يقوم قادة الصناعة بنشر حلول واسعة النطاق عبر الطاقة، التبريد، الشبكات، والبنية التحتية لتكنولوجيا المعلومات. تحافظ شنايدر إلكتريك وإيه بي بي على قوتها في توزيع الطاقة وإدارة الطاقة، مما يجعلهما مزودين مفضلين للمرافق الحيوية. تقود ديل، HPE، سيسكو، هواوي، وآي بي إم في الخوادم، الشبكات، التخزين، والبنية التحتية لتكنولوجيا المعلومات الكاملة. توفر إيتون وفيرتيف حلول الطاقة الاحتياطية، التبريد، والحلول الرفية التي تدعم النشر عالي الكثافة. يشجع التنافس في السوق الشركات على دمج البنية التحتية الكهربائية، الميكانيكية، وتكنولوجيا المعلومات لتقديم حلول متكاملة. يكافئ سوق البنية التحتية لمراكز البيانات العالمية الموردين الذين يقدمون الموثوقية، القابلية للتوسع، وكفاءة الطاقة. تميل الشركات التي تقدم حلولاً معيارية ومسبقة الصنع إلى الفوز بالعقود للبناء الجديد والتحديثات. يدفع هذا البيئة التنافسية للابتكار ويفضل الشركات ذات المحافظ الواسعة والوصول العالمي.

التطورات الأخيرة:

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت فيرتيف عن استحواذها على شركة خدمات HVAC بورجرايت مقابل حوالي مليار دولار أمريكي. يهدف الاستحواذ إلى توسيع قدرات فيرتيف في التبريد السائل وإدارة الحرارة لتلبية الطلب المتزايد من مراكز البيانات عالية الطاقة المدفوعة بالذكاء الاصطناعي. يعزز هذا عروض البنية التحتية الميكانيكية لفيرتيف في خدمات التبريد وHVAC

- في نوفمبر 2025، حصلت شنايدر إلكتريك على عقود جديدة لمراكز البيانات في الولايات المتحدة بقيمة تقارب 2.3 مليار دولار أمريكي. تشمل الصفقات اتفاقيات توريد رئيسية مع مشغل واسع النطاق ومزود استضافة رائد لتوريد وحدات الطاقة، أنظمة التبريد، وحدات UPS والمفاتيح الكهربائية خلال 2025-2026.

- في أكتوبر 2025، وقعت هيتاشي شراكة استراتيجية مع OpenAI لتوسيع البنية التحتية لمراكز البيانات العالمية للذكاء الاصطناعي. بموجب هذه الاتفاقية، ستقوم الشركات بتطوير تصاميم مراكز بيانات معيارية ومسبقة الصنع، وبنى تحتية للتبريد والتخزين موفرة للطاقة، وتخطيط استراتيجيات سلسلة التوريد للنشر الموثوق. تستهدف الصفقة عمليات مراكز البيانات المستدامة والتوسع السريع للبنية التحتية للذكاء الاصطناعي عالمياً

- في سبتمبر 2025، أطلقت شنايدر إلكتريك حلول EcoStruxure المبردة بالسائل الجاهزة للذكاء الاصطناعي المصممة للخوادم عالية الكثافة التي تدعم عبء العمل المستند إلى وحدة معالجة الرسومات من NVIDIA، مما يمثل إطلاق منتج كبير في البنية التحتية لمراكز البيانات.

- في مايو 2025، أعلنت NTT DATA عن تسريع توسع قسم مراكز البيانات العالمية الخاص بها مع عمليات استحواذ على الأراضي عبر أمريكا الشمالية وأوروبا وآسيا، لدعم ما يقرب من جيجاوات من سعة مراكز البيانات المخطط لها كجزء من استثمار بقيمة 10 مليارات دولار حتى عام 2027.