Résumé exécutif :

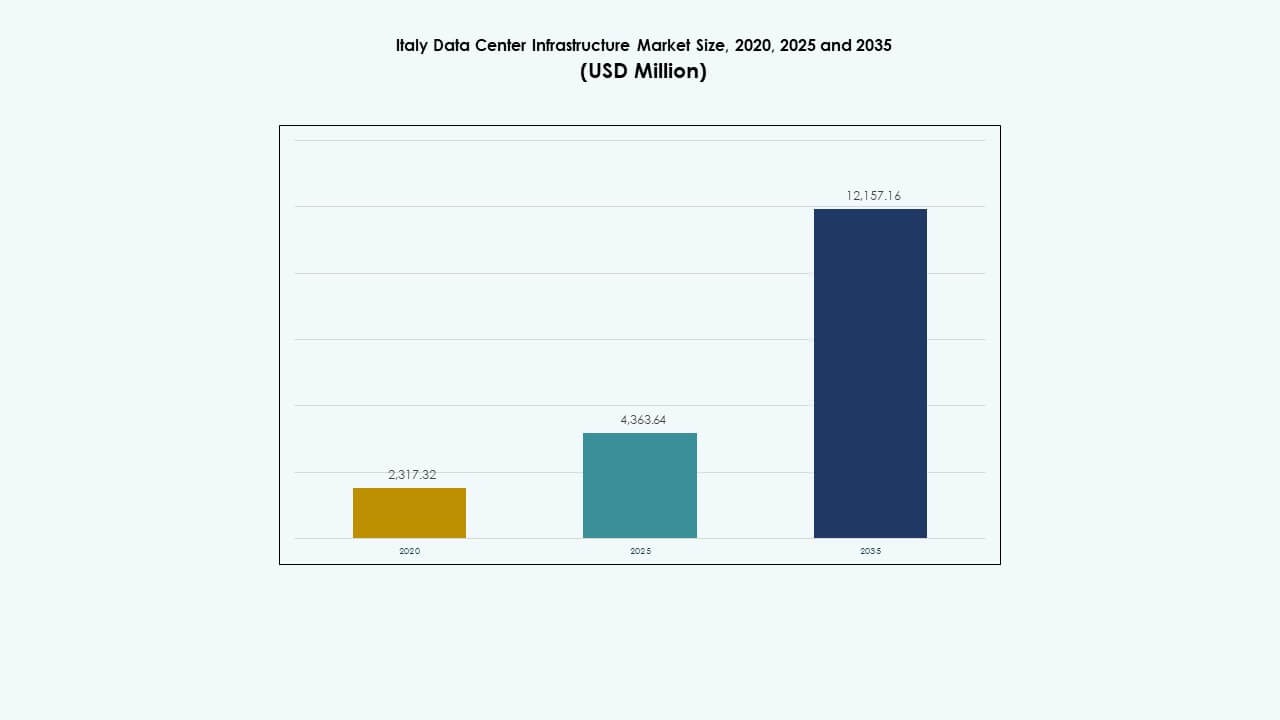

La taille du marché de l’infrastructure des centres de données en Italie était évaluée à 2 317,32 millions USD en 2020, à 4 363,64 millions USD en 2025 et devrait atteindre 12 157,16 millions USD d’ici 2035, avec un TCAC de 10,72 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Italie 2025 |

4 363,64 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Italie, TCAC |

10,72 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Italie 2035 |

12 157,16 Millions USD |

Le marché se développe grâce à une forte adoption du cloud, à l’intégration de l’IA et à la numérisation rapide des entreprises. Les entreprises investissent dans des infrastructures informatiques, mécaniques et électriques avancées pour améliorer la fiabilité et l’efficacité. L’innovation dans les systèmes modulaires et refroidis par liquide stimule une croissance durable. Cela revêt une importance stratégique pour les investisseurs cherchant des rendements à long terme grâce à des installations à haute densité et alimentées par des énergies renouvelables qui soutiennent l’économie numérique en expansion de l’Italie et la transformation réglementaire.

Le nord de l’Italie est en tête des déploiements, soutenu par des hubs majeurs à Milan et Turin, où une forte connectivité et des réseaux industriels favorisent des projets à grande échelle. Les régions centrales comme Rome montrent une croissance régulière grâce à la modernisation des entreprises. Le sud de l’Italie et les régions insulaires émergent progressivement avec l’intégration des énergies renouvelables et la nouvelle connectivité par câbles sous-marins améliorant l’échange de données transfrontalières et l’équilibre de la capacité régionale.

Moteurs du Marché

Moteurs du Marché

Demande Croissante pour les Services Cloud et la Transformation Numérique

Le marché de l’infrastructure des centres de données en Italie croît fortement grâce à l’adoption rapide du cloud et à la transformation numérique dans tous les secteurs. Les entreprises migrent leurs charges de travail vers des environnements hybrides et multi-cloud pour plus d’agilité et d’évolutivité. Les projets gouvernementaux promouvant l’innovation numérique renforcent encore la demande. Les entreprises des secteurs financier, de la santé et du commerce de détail intègrent des applications d’IA et d’IoT nécessitant un stockage à faible latence. Cela soutient la modernisation grâce à une architecture évolutive et des systèmes économes en énergie. Les fournisseurs de télécommunications étendent la connectivité en fibre pour prendre en charge les charges de travail de nouvelle génération. L’investissement des opérateurs hyperscale mondiaux renforce la compétitivité de l’infrastructure de l’Italie. Cette transformation renforce le rôle de l’Italie en tant que hub numérique en Europe du Sud.

- Par exemple, Equinix a considérablement élargi sa présence de centres de données à Milan, en Italie, avec l’installation ML5 International Business Exchange (IBX). Ouvert début 2021, ML5 a initialement fourni l’équivalent de 500 armoires et 15 000 pieds carrés d’espace de colocation, avec des plans pour s’étendre à plus de 1 450 armoires et 45 000 pieds carrés.

Expansion des centres de données Edge pour soutenir l’informatique localisée

Les centres de données Edge gagnent en importance avec la montée des applications sensibles à la latence. Ces installations plus petites offrent un traitement plus proche des utilisateurs finaux, soutenant l’analyse en temps réel, la 5G et l’IoT. Le marché de l’infrastructure des centres de données en Italie bénéficie des partenariats télécoms et informatiques qui promeuvent les réseaux décentralisés. Cela réduit la congestion dans les installations centrales et améliore l’expérience utilisateur. Les outils d’automatisation optimisent les charges de travail à travers les centres distribués. Le traitement localisé des données améliore également la conformité réglementaire en gardant les données à l’intérieur des frontières nationales. Les systèmes de refroidissement écoénergétiques améliorent encore les performances dans les installations régionales. Cette approche permet le développement de villes intelligentes et l’automatisation industrielle. Les investisseurs privilégient ces centres compacts pour des cycles de déploiement plus rapides.

Durabilité et adoption des énergies renouvelables stimulant les mises à niveau de l’infrastructure

L’efficacité énergétique devient un moteur critique pour les opérateurs cherchant une durabilité à long terme. Le marché de l’infrastructure des centres de données en Italie met l’accent sur l’approvisionnement en énergies renouvelables pour réduire les empreintes carbone. Les opérateurs investissent dans des centres de données alimentés par l’énergie solaire, éolienne et hydroélectrique. Les systèmes de refroidissement avancés utilisant l’air libre et des solutions liquides améliorent l’efficacité de l’utilisation de l’énergie. Les centres de données adoptent les certifications ISO 50001 et EN 50600 pour la gestion de l’énergie. Cela s’aligne sur les objectifs du Green Deal de l’Union européenne pour la durabilité numérique. Les systèmes UPS écoénergétiques et l’infrastructure modulaire minimisent encore l’impact environnemental. Les grandes entreprises mettent en œuvre des stratégies vertes pour attirer les clients soucieux de l’environnement. Cette tendance aide également à réduire les coûts opérationnels et à améliorer la fiabilité.

- Par exemple, Aruba S.p.A., l’un des principaux opérateurs de centres de données en Italie, a atteint des indicateurs avancés de durabilité en alimentant ses installations principalement avec des sources d’énergie renouvelables telles que l’énergie solaire et hydroélectrique. Aruba rapporte avoir atteint un ratio d’efficacité de l’utilisation de l’énergie (PUE) d’environ 1,3 dans ses centres de données, grâce à des technologies innovantes de refroidissement par air libre et de refroidissement liquide.

Intégration de l’intelligence artificielle et de l’automatisation dans les opérations

Les outils d’automatisation alimentés par l’IA transforment la façon dont fonctionnent les centres de données. L’analyse prédictive améliore le temps de disponibilité, la détection des pannes et la gestion de l’énergie. Le marché de l’infrastructure des centres de données en Italie bénéficie d’outils de surveillance intelligents qui optimisent le refroidissement et l’efficacité énergétique. Les opérateurs intègrent la robotique pour la maintenance du matériel et le déplacement des équipements. Les modèles d’apprentissage automatique analysent la répartition des charges de travail pour une meilleure planification de la capacité. Cela améliore la sécurité grâce à la surveillance automatisée et à la détection des anomalies. Les entreprises adoptent des jumeaux numériques pour simuler les performances sous des charges variables. Ces innovations garantissent la stabilité opérationnelle tout en réduisant l’erreur humaine. L’automatisation pilotée par l’IA accélère également l’évolutivité pour les charges de travail futures.

Tendances du Marché

Tendances du Marché

Croissance des Installations Hyperscales et de Colocation dans les Villes Clés

Le marché de l’infrastructure des centres de données en Italie connaît une forte expansion des installations hyperscales et de colocation. Les principaux opérateurs établissent de grands campus près de Milan et Rome, ciblant les entreprises et les clients cloud. Ces installations offrent une capacité évolutive et des systèmes d’alimentation redondants. L’externalisation croissante des entreprises stimule les contrats de colocation parmi les PME. Cela soutient les entreprises recherchant de la flexibilité sans investissement en capital élevé. Les opérateurs hyperscales collaborent avec des partenaires locaux de construction pour accélérer le déploiement. Cette augmentation reflète la confiance croissante des entreprises technologiques mondiales dans l’écosystème numérique italien. Des prix compétitifs et des routes de fibre avancées renforcent l’attractivité. Ces centres forment l’épine dorsale des industries intensives en données.

Émergence de la Construction de Centres de Données Modulaires et Préfabriqués

La demande pour des structures modulaires et préfabriquées s’accélère en raison de délais de déploiement plus courts. Les modules préfabriqués permettent une capacité évolutive tout en maintenant les normes de qualité. Le marché de l’infrastructure des centres de données en Italie se tourne vers des systèmes construits en usine qui réduisent la dépendance à la main-d’œuvre sur site. Les unités modulaires améliorent la livraison des projets sous des limites strictes d’espace ou de zonage. Cela assure une mise en service plus rapide et une meilleure prévisibilité des coûts. Les entreprises utilisent des blocs modulaires d’alimentation et de refroidissement pour répondre aux besoins variés des clients. L’adoption de ces conceptions améliore la flexibilité pour une expansion future. Les parcs industriels dans les régions du nord deviennent des foyers d’assemblage modulaire. Cette approche s’aligne sur des pratiques de construction durables et reproductibles.

Intégration du Refroidissement Liquide et de la Gestion Thermique Avancée

L’innovation thermique redéfinit les normes d’infrastructure dans les centres de données italiens. Les opérateurs se dirigent vers le refroidissement liquide pour les charges de travail à haute densité comme l’IA et la blockchain. Le marché de l’infrastructure des centres de données en Italie adopte des systèmes d’immersion et de direct-to-chip pour une meilleure efficacité énergétique. Le refroidissement par air libre et hybride aide à réduire la consommation d’énergie dans les climats tempérés. Cela entraîne de nouveaux designs soutenant une régulation avancée de la température. Les opérateurs mettent en œuvre des contrôles de refroidissement intelligents liés aux systèmes d’IA. La tendance permet une performance stable même pendant les conditions de charge maximale. La collaboration avec les fabricants d’équipements apporte des solutions thermiques sur mesure aux marchés locaux. Cet accent renforce la compétitivité dans le calcul haute performance.

Transition vers des Écosystèmes Neutres en Transporteur et Interconnectés

Les écosystèmes neutres en transporteur redéfinissent l’échange de données en Italie. Les installations offrent un accès direct à de nombreux fournisseurs de cloud et de télécommunications. Le marché de l’infrastructure des centres de données en Italie favorise l’interconnectivité entre les utilisateurs d’entreprise, les FAI et les réseaux de contenu. Cela permet un routage flexible et des opérations plus rapides sensibles à la latence. Les entreprises bénéficient de diverses options de connectivité réduisant la dépendance aux fournisseurs. La demande croissante pour les services de cross-connect améliore la diversité des revenus pour les opérateurs. La tendance soutient l’adoption du cloud hybride et la redondance multi-sites. Les hubs d’échange neutres renforcent également le flux de données international entre la Méditerranée et l’Europe centrale. Cet environnement interconnecté améliore l’évolutivité et la résilience du réseau.

Défis du Marché

Défis du Marché

Consommation Énergétique Élevée et Pression sur l’Infrastructure Électrique

La demande en électricité continue d’augmenter dans les grandes installations de données. Le marché de l’infrastructure des centres de données en Italie fait face à des défis pour répondre aux exigences élevées en électricité des opérations hyperscale et de colocation. La capacité limitée du réseau dans certaines régions limite l’expansion. Les opérateurs rencontrent des retards pour obtenir de nouvelles connexions au réseau. La hausse des coûts de l’électricité réduit les marges opérationnelles et décourage les nouveaux entrants plus petits. Cela crée une pression sur les réseaux nationaux qui desservent déjà les charges manufacturières et résidentielles. La transition vers les énergies renouvelables exige une modernisation de l’infrastructure. La stabilité du réseau devient critique lors des pics d’utilisation. Pour y remédier, une planification coordonnée entre les services publics et les développeurs est nécessaire.

Contraintes Réglementaires et Retards de Construction dans les Zones Urbaines

Les restrictions de zonage et les longs cycles d’approbation ralentissent les nouveaux développements. Le marché de l’infrastructure des centres de données en Italie rencontre des obstacles liés à l’utilisation des terres, au bruit et aux permis énergétiques. Les autorités locales imposent des codes de construction stricts affectant les délais des projets. Cela impacte les rendements des investissements et la confiance des développeurs. La densité urbaine à Milan et Rome limite les constructions à grande échelle. La conformité aux règles de durabilité et de souveraineté des données de l’UE ajoute de la complexité. Les entreprises investissent davantage dans les évaluations juridiques et environnementales avant l’exécution des projets. La lenteur des permis augmente également les coûts des projets. La simplification des politiques pourrait débloquer des investissements étrangers plus importants dans la croissance de l’infrastructure.

Opportunités du Marché

Expansion de l’IA, de l’IoT et de l’Infrastructure 5G Générant une Nouvelle Demande

Les technologies émergentes créent de fortes opportunités dans les écosystèmes informatiques. Le marché de l’infrastructure des centres de données en Italie bénéficie du déploiement de la 5G, de l’adoption de l’IoT et des charges de travail de l’IA nécessitant un traitement en temps réel. Les investissements dans le edge computing s’étendent près des pôles industriels et urbains. Cela permet une gestion plus rapide des données pour la fabrication, la logistique et la santé. L’intégration avec l’IA soutient la maintenance prédictive et l’automatisation. Les partenariats télécoms accélèrent la préparation de l’infrastructure. L’alignement du secteur avec les politiques d’innovation numérique crée un élan de croissance à long terme.

Rôle Stratégique de l’Italie en tant que Hub de Connectivité de l’Europe du Sud

La position géographique de l’Italie renforce son rôle dans les routes de données transcontinentales. Le marché de l’infrastructure des centres de données en Italie bénéficie des atterrissages de câbles sous-marins reliant l’Europe, l’Afrique et le Moyen-Orient. Les régions côtières accueillent de nouvelles installations desservant le trafic de données transfrontalier. Cela attire les investisseurs hyperscale mondiaux cherchant à se rapprocher des marchés émergents africains et balkaniques. Une meilleure stabilité du réseau et un potentiel renouvelable soutiennent la compétitivité régionale. Les investissements continus dans l’infrastructure renforcent la position stratégique de l’Italie dans la connectivité numérique européenne.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données en Italie en raison de l’accent mis par le pays sur des systèmes énergétiques fiables. Les systèmes mécaniques montrent également une forte demande, stimulée par des technologies de refroidissement avancées. Les composants civils et architecturaux gagnent en traction avec des constructions modulaires et résistantes aux séismes. L’infrastructure IT et réseau reste essentielle pour soutenir la connectivité cloud. L’intégration de serveurs et de câblage efficaces améliore la performance globale. Ce segment assure collectivement la résilience opérationnelle et l’optimisation énergétique.

Par Infrastructure Électrique

Les alimentations sans interruption (ASI) et les unités de distribution électrique (PDU) dominent les taux d’adoption. Le marché de l’infrastructure des centres de données en Italie valorise ces composants pour maintenir le temps de fonctionnement et une distribution de tension stable. Les systèmes de stockage d’énergie par batterie (BESS) étendent leur utilisation pour la capacité de secours. Les appareillages intelligents améliorent l’automatisation du contrôle énergétique. Les mises à niveau des services publics renforcent la résilience du réseau. L’investissement dans les systèmes alimentés par des énergies renouvelables continue de croître. Ces innovations garantissent des opérations durables et ininterrompues dans les principaux hubs.

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs représentent les systèmes mécaniques les plus critiques. Le marché de l’infrastructure des centres de données en Italie adopte des solutions de refroidissement efficaces à base d’air et de liquide pour réduire la consommation d’énergie. Les systèmes de confinement optimisent la gestion du flux d’air. Les mises à niveau des pompes et des tuyauteries améliorent la fiabilité globale du refroidissement. Les systèmes à air libre dominent dans les climats tempérés, réduisant les coûts opérationnels. Les opérateurs mettent l’accent sur des conceptions à faible PUE pour la conformité environnementale. La croissance découle de l’augmentation des charges de travail à haute densité et des déploiements en périphérie. L’innovation mécanique reste essentielle à la performance opérationnelle.

Par Infrastructure Civile / Structurelle & Architecturale

Les superstructures et les systèmes modulaires dominent en raison de l’assemblage plus rapide et des avantages en termes de coûts. Le marché de l’infrastructure des centres de données en Italie s’appuie sur des cadres robustes en acier et en béton pour respecter les normes de sécurité. Les planchers surélevés et les plafonds suspendus améliorent le flux d’air et le routage des câbles. Les enveloppes de bâtiment adoptent des panneaux isolés pour améliorer le contrôle de la température. La stabilité sismique influence les normes de conception dans les zones sensibles. La préparation du site s’aligne sur les initiatives de construction écologique. Les composants préfabriqués raccourcissent les délais de projet et améliorent la cohérence.

Par Infrastructure IT & Réseau

Les équipements de réseau, serveurs et stockages sont en forte demande. Le marché de l’infrastructure des centres de données en Italie connaît des mises à niveau régulières pour soutenir le traitement à haute vitesse et les applications gourmandes en données. Le câblage en fibre et les racks avancés améliorent l’évolutivité. L’optimisation de la densité des serveurs favorise des opérations écoénergétiques. Les enceintes modernes améliorent l’utilisation de l’espace. Les entreprises intègrent des technologies SDN pour un contrôle dynamique du trafic. Les systèmes IT restent la colonne vertébrale de la transformation numérique et de la connectivité cloud à travers les secteurs.

Par Type de Centre de Données

Les centres de données de colocation dominent en raison de l’externalisation croissante des entreprises. Le marché de l’infrastructure des centres de données en Italie voit une expansion rapide des centres hyperscale desservant les fournisseurs de cloud. Les centres de données en périphérie soutiennent le calcul régional à proximité des zones utilisateurs. Les installations d’entreprise maintiennent leur présence pour les opérations sensibles à la sécurité. Des modèles hybrides émergent, combinant évolutivité et contrôle. Chaque catégorie s’adapte aux besoins spécifiques de latence et de conformité de l’industrie. La diversification de la demande soutient l’investissement dans une infrastructure résiliente à travers l’Italie.

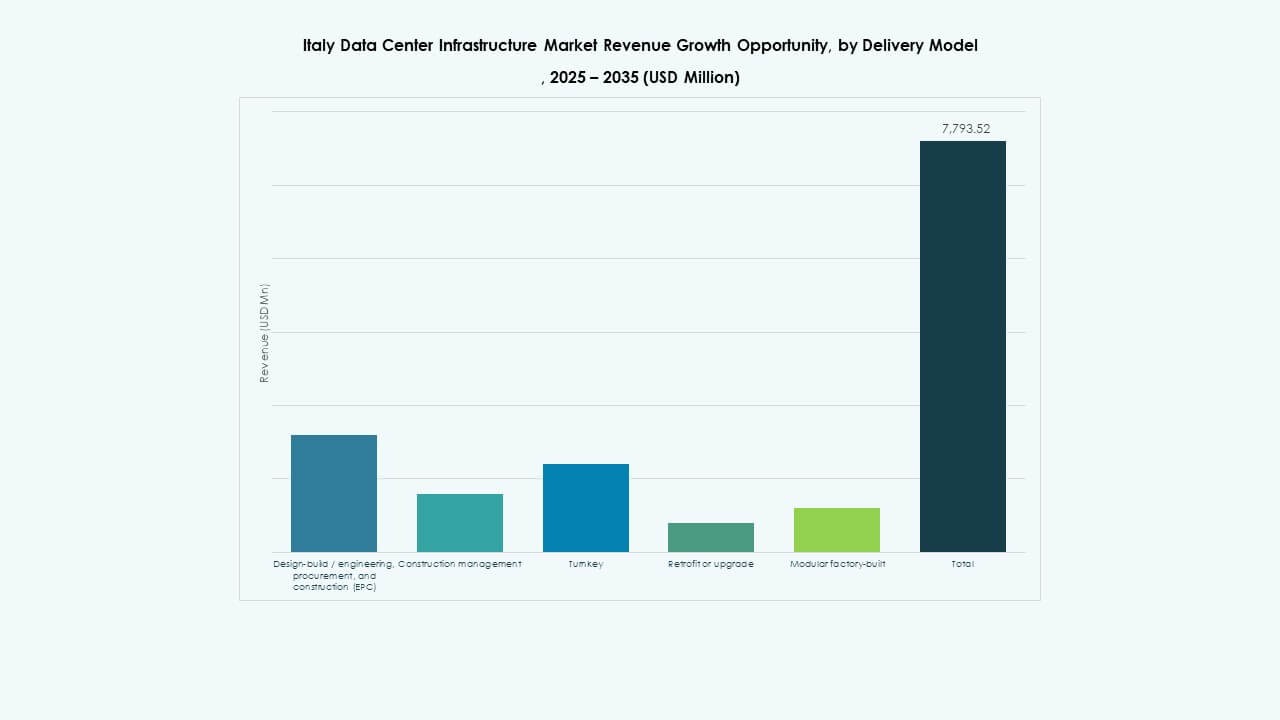

Par Modèle de Livraison

Les modèles de conception-construction et clés en main dominent grâce aux avantages de la gestion de projet intégrée. Le marché de l’infrastructure des centres de données en Italie préfère l’exécution clés en main pour une livraison plus rapide et un contrôle des coûts. Les projets de rénovation augmentent à mesure que les anciens centres modernisent les systèmes d’alimentation et de refroidissement. Les solutions modulaires préfabriquées en usine attirent l’attention pour une construction reproductible. Les entreprises EPC dominent les cycles de développement à grande échelle. La gestion de la construction reste essentielle pour équilibrer le coût, la rapidité et la durabilité.

Par Type de Niveau

Les centres de données de niveau 3 dominent les installations à travers l’Italie pour équilibrer fiabilité et efficacité des coûts. Les installations de niveau 4 émergent dans les projets hyperscale recherchant la redondance et la tolérance aux pannes. Les structures de niveau 1 et 2 servent les applications régionales et d’entreprise. Le marché de l’infrastructure des centres de données en Italie bénéficie de la conformité croissante avec les normes mondiales de disponibilité. La demande pour des conceptions de haut niveau croît parallèlement aux opérations critiques. La classification par niveau continue de façonner la stratégie d’investissement et d’exploitation.

Aperçus Régionaux

Aperçus Régionaux

Italie du Nord – Marché Leader avec 52% de Part

L’Italie du Nord domine le marché de l’infrastructure des centres de données en Italie, accueillant des pôles clés à Milan, Turin et Bologne. Sa forte connectivité, sa base industrielle et son accès aux énergies renouvelables favorisent la concentration. Milan à elle seule ancre plusieurs projets hyperscale et installations neutres vis-à-vis des opérateurs. Les investisseurs privilégient cette région pour son réseau de fibre avancé et sa main-d’œuvre qualifiée. La position stratégique de l’Italie du Nord améliore l’échange numérique transfrontalier. Les politiques gouvernementales soutenant les parcs technologiques renforcent la domination continue.

- Par exemple, Milan accueille des hyperscalers comme Equinix et Digital Realty, bénéficiant de connexions doubles au réseau de 220 kV et de la proximité de l’énergie hydroélectrique suisse.

Italie Centrale – Corridor de Croissance Émergent avec 28% de Part

L’Italie centrale se développe grâce à une adoption régulière par les entreprises et des investissements régionaux. Rome et Florence ancrent des centres de données desservant les secteurs gouvernemental, financier et des télécommunications. Le marché de l’infrastructure des centres de données en Italie bénéficie de l’amélioration de la fiabilité du réseau dans ces zones. Les campus modernes intègrent des systèmes d’énergie verte pour réduire les coûts opérationnels. L’alignement de l’infrastructure avec la stratégie numérique de l’UE favorise l’expansion. La position centrale du corridor assure une latence équilibrée entre les régions nord et sud.

- Un exemple majeur est Telecom Italia (TIM), qui investit environ 130 millions d’euros dans un centre de données de 25 MW près de Rome à Pomezia, prévu pour être opérationnel d’ici fin 2026.

Italie du Sud et Îles – Frontières en Expansion avec 20% de Part

L’Italie du Sud gagne en traction grâce au potentiel des énergies renouvelables et aux nouveaux débarquements de câbles. Palerme et Bari émergent comme sites stratégiques pour la connectivité méditerranéenne. Le marché de l’infrastructure des centres de données en Italie attire les investissements grâce à des coûts fonciers plus bas et des incitations énergétiques. Les gouvernements locaux encouragent l’infrastructure technologique par le biais de subventions. L’expansion soutient la redondance des données et les fonctions de reprise après sinistre. La région renforce la résilience globale de l’Italie et l’équilibre de la capacité de données internationale.

Informations Concurentielles:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Entreprise (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

Le paysage concurrentiel montre un mélange d’opérateurs de colocation mondiaux, de fournisseurs d’équipements et de vendeurs d’infrastructures en compétition pour la capacité et les services. Equinix et Digital Realty dominent avec de grandes empreintes de centres de données et de solides écosystèmes d’interconnexion à travers l’Europe. Les fournisseurs d’infrastructures d’alimentation et de refroidissement tels que Schneider Electric, Vertiv et ABB capturent une part significative en offrant des solutions UPS, de gestion thermique et modulaires. Les vendeurs IT et réseaux comme Cisco, HPE, Dell et Huawei défient avec des piles intégrées de serveurs, de stockage et de réseaux. Fujitsu soutient une infrastructure personnalisée de qualité entreprise. La concurrence reste intense sur les critères de fiabilité, d’efficacité énergétique, de scalabilité et de durabilité. Les investisseurs privilégient les entreprises qui offrent des conceptions modulaires, une alimentation redondante et une neutralité inter-opérateurs. Cela entraîne des mises à niveau rapides et une expansion dans les principales métropoles.

Développements Récents :

- En novembre 2025, Vertiv a annoncé l’acquisition de l’entreprise de services CVC PurgeRite pour environ 1 milliard USD. L’acquisition vise à étendre les capacités de refroidissement liquide et de gestion thermique de Vertiv pour répondre à la demande croissante des centres de données à haute puissance et pilotés par l’IA. Cela améliore les offres d’infrastructure mécanique de Vertiv dans les services de refroidissement et de CVC

- En octobre 2025, Hitachi a signé un partenariat stratégique avec OpenAI pour étendre l’infrastructure mondiale des centres de données AI. Dans le cadre de cet accord, les entreprises co-développeront des conceptions de centres de données modulaires et préfabriquées, des infrastructures de refroidissement et de stockage écoénergétiques, et planifieront des stratégies de chaîne d’approvisionnement pour un déploiement fiable. L’accord vise des opérations de centres de données durables et une expansion rapide de l’infrastructure AI à l’échelle mondiale

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour des serveurs à haute densité prenant en charge les charges de travail basées sur les GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.