الملخص التنفيذي:

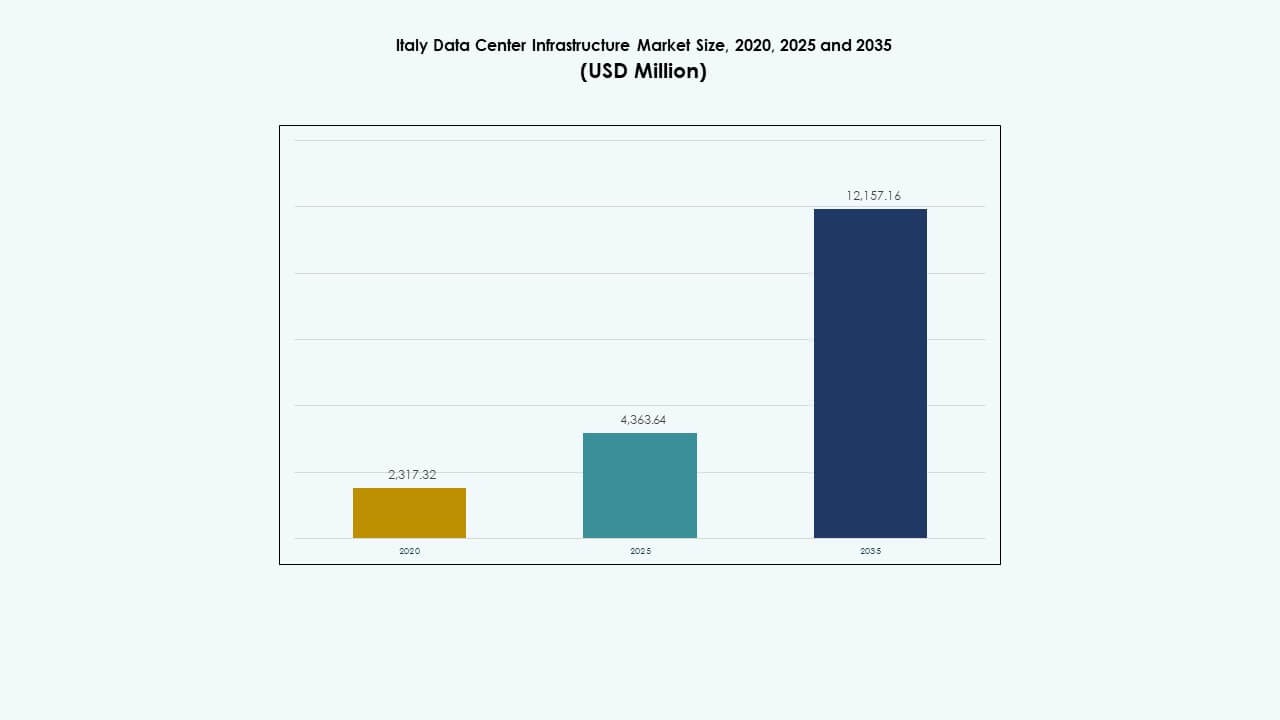

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في إيطاليا بقيمة 2,317.32 مليون دولار أمريكي في عام 2020 ليصل إلى 4,363.64 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12,157.16 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.72% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في إيطاليا 2025 |

4,363.64 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في إيطاليا، معدل النمو السنوي المركب |

10.72% |

| حجم سوق البنية التحتية لمراكز البيانات في إيطاليا 2035 |

12,157.16 مليون دولار أمريكي |

يتوسع السوق بسبب الاعتماد القوي على السحابة، ودمج الذكاء الاصطناعي، والتحول الرقمي السريع للأعمال. تستثمر الشركات في البنية التحتية المتقدمة لتكنولوجيا المعلومات والميكانيكا والطاقة لتعزيز الموثوقية والكفاءة. يدفع الابتكار في الأنظمة المعيارية والمبردة بالسائل النمو المستدام. يحتل أهمية استراتيجية للمستثمرين الذين يسعون إلى عوائد طويلة الأجل من خلال المنشآت عالية الكثافة والمزودة بالطاقة المتجددة التي تدعم الاقتصاد الرقمي المتنامي في إيطاليا والتحول التنظيمي.

تقود شمال إيطاليا عمليات النشر، مدعومة بمراكز رئيسية في ميلانو وتورينو، حيث تعزز الشبكات الصناعية والاتصال القوي المشاريع واسعة النطاق. تظهر المناطق الوسطى مثل روما نموًا مستقرًا بسبب تحديث الشركات. تظهر جنوب إيطاليا والمناطق الجزرية تدريجيًا مع دمج الطاقة المتجددة وتحسين الاتصال بالكابلات البحرية الجديدة لتحسين تبادل البيانات عبر الحدود وتوازن القدرة الإقليمية.

محركات السوق

محركات السوق

زيادة الطلب على الخدمات السحابية والتحول الرقمي

ينمو سوق البنية التحتية لمراكز البيانات في إيطاليا بقوة بسبب الاعتماد السريع على السحابة والتحول الرقمي عبر القطاعات. تنتقل الشركات إلى بيئات السحابة الهجينة والمتعددة للحصول على المرونة والقدرة على التوسع. تعزز المشاريع الحكومية التي تروج للابتكار الرقمي الطلب بشكل أكبر. تدمج الشركات في مجالات المالية والرعاية الصحية والتجزئة تطبيقات الذكاء الاصطناعي وإنترنت الأشياء التي تتطلب تخزينًا منخفض الكمون. يدعم التحديث من خلال بنية قابلة للتوسع وأنظمة موفرة للطاقة. توسع مزودو الاتصالات الاتصال بالألياف لدعم أعباء العمل من الجيل التالي. يعزز الاستثمار من المشغلين العالميين ذوي النطاق الواسع تنافسية البنية التحتية في إيطاليا. يعزز هذا التحول دور إيطاليا كمركز رقمي في جنوب أوروبا.

- على سبيل المثال، قامت شركة Equinix بتوسيع وجودها بشكل كبير في مراكز البيانات في ميلانو، إيطاليا، مع منشأة ML5 International Business Exchange (IBX). افتتحت في أوائل عام 2021، وقدمت ML5 في البداية ما يعادل 500 خزانة و15,000 قدم مربع من مساحة التواجد المشترك، مع خطط للتوسع إلى أكثر من 1,450 خزانة و45,000 قدم مربع.

توسيع مراكز البيانات الطرفية لدعم الحوسبة المحلية

تكتسب مراكز البيانات الطرفية أهمية مع ارتفاع التطبيقات الحساسة للزمن. توفر هذه المنشآت الأصغر معالجة أقرب إلى المستخدمين النهائيين، مما يدعم التحليلات في الوقت الحقيقي، و5G، وإنترنت الأشياء. تستفيد سوق بنية تحتية مراكز البيانات في إيطاليا من الشراكات بين الاتصالات وتكنولوجيا المعلومات التي تعزز الشبكات اللامركزية. يقلل ذلك من الازدحام في المنشآت الأساسية ويحسن تجربة المستخدم. تعمل أدوات الأتمتة على تحسين أعباء العمل عبر المراكز الموزعة. كما أن معالجة البيانات المحلية تحسن الامتثال التنظيمي من خلال الحفاظ على البيانات داخل الحدود الوطنية. أنظمة التبريد الموفرة للطاقة تحسن الأداء في المنشآت الإقليمية. يتيح هذا النهج تطوير المدن الذكية والأتمتة الصناعية. يفضل المستثمرون هذه المراكز المدمجة لدورات النشر الأسرع.

الاستدامة واعتماد الطاقة المتجددة تدفع ترقيات البنية التحتية

تصبح كفاءة الطاقة دافعًا حاسمًا للمشغلين الذين يسعون إلى الاستدامة طويلة الأجل. تركز سوق بنية تحتية مراكز البيانات في إيطاليا على مصادر الطاقة المتجددة لتقليل البصمة الكربونية. يستثمر المشغلون في مراكز البيانات التي تعمل بالطاقة الشمسية والرياح والمائية. تعزز أنظمة التبريد المتقدمة التي تستخدم الهواء الحر والحلول السائلة فعالية استخدام الطاقة. تعتمد مراكز البيانات شهادات ISO 50001 وEN 50600 لإدارة الطاقة. يتماشى ذلك مع أهداف الصفقة الخضراء للاتحاد الأوروبي للاستدامة الرقمية. تقلل أنظمة UPS الموفرة للطاقة والبنية التحتية المعيارية من التأثير البيئي. تنفذ الشركات الكبرى استراتيجيات خضراء لجذب العملاء المهتمين بالبيئة. يساعد الاتجاه أيضًا في خفض تكاليف التشغيل وتحسين الموثوقية.

- على سبيل المثال، حققت شركة Aruba S.p.A، وهي واحدة من أبرز مشغلي مراكز البيانات في إيطاليا، مقاييس استدامة متقدمة من خلال تشغيل منشآتها بشكل رئيسي بمصادر الطاقة المتجددة مثل الطاقة الشمسية والكهرومائية. وتفيد Aruba بتحقيق نسبة فعالية استخدام الطاقة (PUE) تبلغ حوالي 1.3 عبر مراكز بياناتها، بفضل تقنيات التبريد بالهواء الحر والتبريد السائل المبتكرة.

دمج الذكاء الاصطناعي والأتمتة في العمليات

تعيد أدوات الأتمتة المدعومة بالذكاء الاصطناعي تشكيل طريقة عمل مراكز البيانات. تحسن التحليلات التنبؤية من وقت التشغيل، واكتشاف الأعطال، وإدارة الطاقة. تستفيد سوق بنية تحتية مراكز البيانات في إيطاليا من أدوات المراقبة الذكية التي تحسن كفاءة التبريد والطاقة. يدمج المشغلون الروبوتات لصيانة الأجهزة وتحريك المعدات. تحلل نماذج التعلم الآلي توزيع أعباء العمل لتحسين تخطيط السعة. يعزز ذلك الأمن من خلال المراقبة الآلية واكتشاف الشذوذ. تتبنى الشركات التوائم الرقمية لمحاكاة الأداء تحت الأحمال المتغيرة. تضمن هذه الابتكارات استقرار العمليات مع تقليل الخطأ البشري. تسرع الأتمتة المدفوعة بالذكاء الاصطناعي أيضًا من قابلية التوسع لأعباء العمل المستقبلية.

اتجاهات السوق

اتجاهات السوق

نمو مرافق هايبرسكيل وكولوكيشن عبر المدن الرئيسية

يشهد سوق البنية التحتية لمراكز البيانات في إيطاليا توسعًا قويًا في مرافق هايبرسكيل وكولوكيشن. يقوم المشغلون الرئيسيون بإنشاء حرم جامعية كبيرة بالقرب من ميلانو وروما، مستهدفين العملاء من الشركات والسحابة. توفر هذه المرافق سعة قابلة للتوسع وأنظمة طاقة احتياطية. يدفع ارتفاع الاستعانة بمصادر خارجية من قبل الشركات عقود الكولوكيشن بين الشركات الصغيرة والمتوسطة. يدعم ذلك الشركات التي تسعى إلى المرونة دون استثمارات رأسمالية عالية. يتعاون مشغلو هايبرسكيل مع شركاء البناء المحليين لتسريع النشر. يعكس هذا الارتفاع ثقة الشركات التقنية العالمية المتزايدة في النظام البيئي الرقمي لإيطاليا. تعزز الأسعار التنافسية ومسارات الألياف المتقدمة من الجاذبية. تشكل هذه المراكز العمود الفقري للصناعات الكثيفة البيانات.

ظهور بناء مراكز البيانات المعيارية والمسبقة الصنع

يتسارع الطلب على الهياكل المعيارية والمسبقة الصنع بسبب تقليل جداول النشر. تمكن الوحدات المسبقة الصنع من توفير سعة قابلة للتوسع مع الحفاظ على معايير الجودة. يتحول سوق البنية التحتية لمراكز البيانات في إيطاليا نحو الأنظمة المصنعة في المصانع التي تقلل من الاعتماد على العمالة في الموقع. تحسن الوحدات المعيارية من تسليم المشاريع تحت قيود المساحة أو التخطيط الصارمة. يضمن ذلك تكليفًا أسرع وتنبؤًا أفضل بالتكاليف. تستخدم الشركات وحدات الطاقة والتبريد المعيارية لدعم احتياجات العملاء المتنوعة. يعزز تبني هذه التصاميم من المرونة للتوسع المستقبلي. تصبح الحدائق الصناعية عبر المناطق الشمالية مراكز لتجميع الوحدات المعيارية. يتماشى هذا النهج مع ممارسات البناء المستدامة والقابلة للتكرار.

دمج التبريد السائل وإدارة الحرارة المتقدمة

تعيد الابتكارات الحرارية تشكيل معايير البنية التحتية عبر مراكز البيانات الإيطالية. يتجه المشغلون نحو التبريد السائل للأحمال العالية الكثافة مثل الذكاء الاصطناعي والبلوكشين. يتبنى سوق البنية التحتية لمراكز البيانات في إيطاليا أنظمة الغمر والتبريد المباشر للرقاقة لتحقيق كفاءة طاقة أفضل. يساعد التبريد بالهواء الحر والهجين في تقليل استهلاك الطاقة في المناخات المعتدلة. يدفع ذلك إلى تصاميم جديدة تدعم تنظيم درجات الحرارة المتقدمة. ينفذ المشغلون ضوابط تبريد ذكية مرتبطة بأنظمة الذكاء الاصطناعي. يتيح الاتجاه أداءً مستقرًا حتى أثناء ظروف الحمل القصوى. يعزز التعاون مع مصنعي المعدات من حلول حرارية مخصصة للأسواق المحلية. يركز هذا الاتجاه على تعزيز التنافسية في الحوسبة عالية الأداء.

التحول نحو النظم البيئية المحايدة للناقل والمتصلة

تعيد النظم البيئية المحايدة للناقل تعريف تبادل البيانات في إيطاليا. توفر المرافق وصولًا مباشرًا إلى العديد من مزودي السحابة والاتصالات. يعزز سوق البنية التحتية لمراكز البيانات في إيطاليا من الترابط بين مستخدمي الشركات ومزودي خدمة الإنترنت وشبكات المحتوى. يتيح ذلك توجيهًا مرنًا وعمليات حساسة للزمن بشكل أسرع. تستفيد الشركات من خيارات الاتصال المتنوعة التي تقلل من الاعتماد على مزود واحد. يعزز الطلب المتزايد على خدمات الربط المتقاطع من تنوع الإيرادات للمشغلين. يدعم الاتجاه تبني السحابة الهجينة والاعتمادية المتعددة المواقع. تعزز محاور التبادل المحايدة أيضًا تدفق البيانات الدولي بين البحر الأبيض المتوسط وأوروبا الوسطى. يحسن هذا البيئة المتصلة من قابلية التوسع ومرونة الشبكة.

تحديات السوق

تحديات السوق

استهلاك الطاقة العالي والضغط على البنية التحتية للطاقة

يستمر الطلب على الطاقة في الارتفاع عبر مرافق البيانات الكبيرة. يواجه سوق البنية التحتية لمراكز البيانات في إيطاليا تحديات في تلبية متطلبات الكهرباء العالية لعمليات الهايبرسكيل والكولوكيشن. القدرة المحدودة للشبكة في بعض المناطق تقيد التوسع. يواجه المشغلون تأخيرات في الحصول على اتصالات جديدة بالشبكة. ارتفاع تكاليف الكهرباء يقلل من هوامش التشغيل ويثني الداخلين الأصغر. يخلق ضغطًا على الشبكات الوطنية التي تخدم بالفعل الأحمال الصناعية والسكنية. يتطلب التحول نحو الطاقة المتجددة تحديث البنية التحتية. تصبح استقرار الشبكة أمرًا حاسمًا خلال فترات الاستخدام القصوى. يتطلب معالجة هذا الأمر تخطيطًا منسقًا بين المرافق والمطورين.

القيود التنظيمية وتأخيرات البناء في المناطق الحضرية

تؤدي قيود تقسيم المناطق ودورات الموافقة الطويلة إلى تباطؤ التطورات الجديدة. يواجه سوق البنية التحتية لمراكز البيانات في إيطاليا عقبات تتعلق باستخدام الأراضي والضوضاء وتصاريح الطاقة. تفرض السلطات المحلية قوانين بناء صارمة تؤثر على جداول المشاريع الزمنية. يؤثر ذلك على عوائد الاستثمار وثقة المطورين. الكثافة الحضرية في ميلانو وروما تحد من البناء واسع النطاق. الامتثال لقواعد الاستدامة والسيادة على البيانات في الاتحاد الأوروبي يضيف تعقيدًا. تستثمر الشركات أكثر في التقييمات القانونية والبيئية قبل تنفيذ المشاريع. يؤدي بطء إصدار التصاريح أيضًا إلى زيادة تكاليف المشاريع. يمكن أن يؤدي تبسيط السياسات إلى فتح استثمارات أجنبية أعلى في نمو البنية التحتية.

فرص السوق

توسع البنية التحتية للذكاء الاصطناعي وإنترنت الأشياء و5G يدفع الطلب الجديد

تخلق التقنيات الناشئة فرصًا قوية عبر أنظمة الحوسبة. يستفيد سوق البنية التحتية لمراكز البيانات في إيطاليا من طرح 5G واعتماد إنترنت الأشياء وأعباء عمل الذكاء الاصطناعي التي تتطلب معالجة في الوقت الفعلي. توسع استثمارات الحوسبة الطرفية بالقرب من المراكز الصناعية والحضرية. يتيح التعامل الأسرع مع البيانات للتصنيع واللوجستيات والرعاية الصحية. يدعم التكامل مع الذكاء الاصطناعي الصيانة التنبؤية والأتمتة. تسرع الشراكات مع شركات الاتصالات من جاهزية البنية التحتية. يخلق توافق القطاع مع سياسات الابتكار الرقمي زخم نمو طويل الأجل.

الدور الاستراتيجي لإيطاليا كمركز اتصال في جنوب أوروبا

تعزز الموقع الجغرافي لإيطاليا دورها في طرق البيانات العابرة للقارات. يستفيد سوق البنية التحتية لمراكز البيانات في إيطاليا من هبوط الكابلات البحرية التي تربط أوروبا وأفريقيا والشرق الأوسط. تستضيف المناطق الساحلية مرافق جديدة تخدم حركة البيانات عبر الحدود. يجذب المستثمرين العالميين في الهايبرسكيل الذين يسعون للقرب من الأسواق الأفريقية والبلقانية الناشئة. يدعم استقرار الشبكة المحسن والإمكانات المتجددة القدرة التنافسية الإقليمية. تعزز الاستثمارات المستمرة في البنية التحتية من المكانة الاستراتيجية لإيطاليا في الاتصال الرقمي الأوروبي.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في إيطاليا بسبب تركيز البلاد على أنظمة الطاقة الموثوقة. كما تظهر الأنظمة الميكانيكية طلبًا قويًا مدفوعًا بتقنيات التبريد المتقدمة. تكتسب المكونات المدنية والمعمارية زخمًا مع البناء المعياري والمقاوم للزلازل. تظل البنية التحتية لتكنولوجيا المعلومات والشبكات حيوية لدعم الاتصال السحابي. يساهم دمج الخوادم والكابلات الفعالة في تحسين الأداء العام. يضمن هذا القطاع بشكل جماعي مرونة التشغيل وتحسين الطاقة.

حسب البنية التحتية الكهربائية

تقود وحدات إمداد الطاقة غير المنقطعة (UPS) ووحدات توزيع الطاقة (PDUs) معدلات التبني. يقدر سوق البنية التحتية لمراكز البيانات في إيطاليا هذه المكونات للحفاظ على وقت التشغيل وتوصيل الجهد المستقر. تتوسع أنظمة تخزين الطاقة بالبطاريات (BESS) للاستخدام في سعة النسخ الاحتياطي. تعزز مفاتيح التبديل الذكية الأتمتة في التحكم في الطاقة. تعزز ترقيات خدمات المرافق مرونة الشبكة. يستمر الاستثمار في الأنظمة المدعومة بالطاقة المتجددة في النمو. تضمن هذه الابتكارات عمليات مستدامة وغير منقطعة عبر المراكز الرئيسية.

حسب البنية التحتية الميكانيكية

تمثل وحدات التبريد والمبردات الأنظمة الميكانيكية الأكثر أهمية. يتبنى سوق البنية التحتية لمراكز البيانات في إيطاليا حلول التبريد الفعالة القائمة على الهواء والسوائل لتقليل استهلاك الطاقة. تعمل أنظمة الاحتواء على تحسين إدارة تدفق الهواء. تعمل ترقيات المضخات والأنابيب على تحسين موثوقية التبريد بشكل عام. تهيمن أنظمة الهواء الحر في المناخات المعتدلة، مما يقلل من تكاليف التشغيل. يركز المشغلون على تصميمات PUE المنخفضة للامتثال البيئي. ينشأ النمو من زيادة كثافة أحمال العمل ونشر الحافة. تظل الابتكارات الميكانيكية ضرورية لأداء العمليات.

حسب البنية المدنية / الهيكلية والمعمارية

تهيمن الأنظمة الفوقية والمودولية بسبب سرعة التجميع وفوائد التكلفة. يعتمد سوق البنية التحتية لمراكز البيانات في إيطاليا على إطارات فولاذية وخرسانية قوية لتلبية معايير السلامة. تعزز الأرضيات المرتفعة والأسقف المعلقة تدفق الهواء وتوجيه الكابلات. تتبنى أغلفة المباني الألواح المعزولة لتحسين التحكم في درجة الحرارة. تؤثر الاستقرار الزلزالي على معايير التصميم في المناطق الحساسة. يتماشى إعداد الموقع مع المبادرات الخضراء للبناء. تقصر المكونات الجاهزة جداول المشاريع وتعزز الاتساق.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تقود معدات الشبكات والخوادم والتخزين الطلب. يشهد سوق البنية التحتية لمراكز البيانات في إيطاليا ترقيات مستمرة لدعم المعالجة عالية السرعة والتطبيقات الثقيلة بالبيانات. تعزز كابلات الألياف والرفوف المتقدمة القابلية للتوسع. يدفع تحسين كثافة الخوادم العمليات الموفرة للطاقة. تحسن الأغطية الحديثة من استخدام المساحة. تدمج المؤسسات تقنيات SDN للتحكم الديناميكي في حركة المرور. تظل أنظمة تكنولوجيا المعلومات العمود الفقري للتحول الرقمي والاتصال السحابي عبر القطاعات.

حسب نوع مركز البيانات

تهيمن مراكز البيانات المشتركة بسبب زيادة الاستعانة بمصادر خارجية للمؤسسات. يشهد سوق البنية التحتية لمراكز البيانات في إيطاليا توسعًا سريعًا في مراكز الضخامة التي تخدم مزودي السحابة. تدعم مراكز البيانات الحافة الحوسبة الإقليمية بالقرب من مناطق المستخدمين. تحافظ المنشآت المؤسسية على وجودها للعمليات الحساسة للأمن. تظهر النماذج الهجينة التي تجمع بين القابلية للتوسع والتحكم. يتكيف كل فئة مع احتياجات الكمون والامتثال الخاصة بالصناعة. يدعم تنويع الطلب الاستثمار في البنية التحتية المرنة عبر إيطاليا.

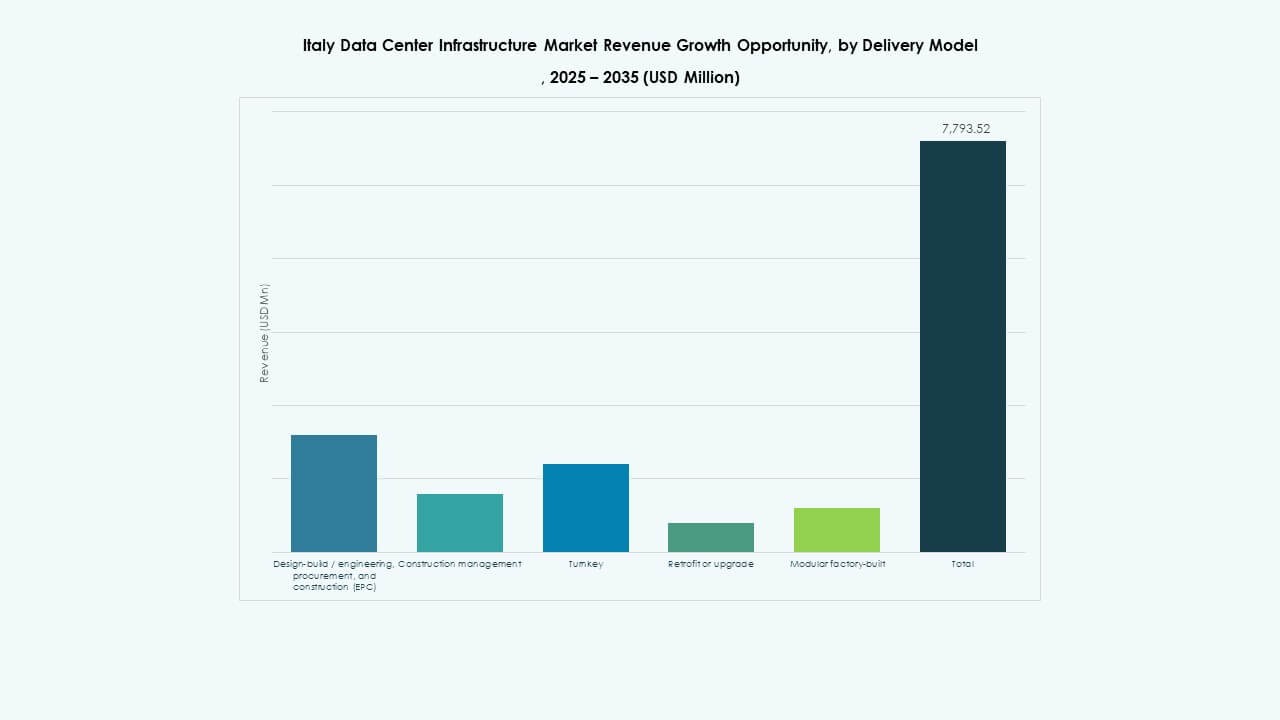

حسب نموذج التسليم

تتقدم نماذج التصميم والبناء والتسليم الجاهز بسبب فوائد الإدارة المتكاملة للمشاريع. يفضل سوق البنية التحتية لمراكز البيانات في إيطاليا التنفيذ الجاهز للتسليم الأسرع والتحكم في التكلفة. ترتفع مشاريع التحديث مع تحديث المراكز القديمة لأنظمة الطاقة والتبريد. تحظى الحلول المعيارية المصنوعة في المصانع باهتمام متزايد للبناء المتكرر. تهيمن شركات EPC على دورات التطوير واسعة النطاق. تظل إدارة البناء مفتاحًا لتحقيق التوازن بين التكلفة والسرعة والاستدامة.

حسب نوع الفئة

تهيمن مراكز البيانات من الفئة 3 على التركيبات في جميع أنحاء إيطاليا لتحقيق التوازن بين الموثوقية وكفاءة التكلفة. تظهر مرافق الفئة 4 في مشاريع واسعة النطاق تسعى إلى التكرار وتحمل الأخطاء. تخدم هياكل الفئة 1 و 2 التطبيقات الإقليمية والمؤسسية. يستفيد سوق البنية التحتية لمراكز البيانات في إيطاليا من الامتثال المتزايد لمعايير الجهوزية العالمية. يزداد الطلب على التصاميم ذات الفئات العالية جنبًا إلى جنب مع العمليات الحرجة. تستمر التصنيفات القائمة على الفئات في تشكيل استراتيجيات الاستثمار والتشغيل.

رؤى إقليمية

رؤى إقليمية

شمال إيطاليا – السوق الرائد بحصة 52%

يتصدر شمال إيطاليا سوق البنية التحتية لمراكز البيانات في إيطاليا، حيث يستضيف مراكز رئيسية في ميلانو وتورينو وبولونيا. يقود التركيز الاتصال القوي والقاعدة الصناعية والوصول إلى الطاقة المتجددة. تستضيف ميلانو وحدها العديد من المشاريع واسعة النطاق والمرافق المحايدة للناقلات. يفضل المستثمرون هذه المنطقة لشبكتها المتقدمة من الألياف والقوى العاملة الماهرة. يعزز الموقع الاستراتيجي لشمال إيطاليا التبادل الرقمي عبر الحدود. تدعم السياسات الحكومية التي تدعم حدائق التكنولوجيا الهيمنة المستمرة.

- على سبيل المثال، تستضيف ميلانو شركات كبيرة مثل Equinix وDigital Realty، مستفيدة من اتصالات شبكة مزدوجة بقدرة 220 كيلو فولت وقربها من الطاقة الكهرومائية السويسرية.

وسط إيطاليا – ممر نمو ناشئ بحصة 28%

ينمو وسط إيطاليا من خلال تبني المؤسسات بشكل مستمر والاستثمارات الإقليمية. تعتبر روما وفلورنسا مراكز بيانات تخدم القطاعات الحكومية والمالية والاتصالات. يستفيد سوق البنية التحتية لمراكز البيانات في إيطاليا من تحسين موثوقية الشبكة في هذه المناطق. تدمج الحرم الجامعية الحديثة أنظمة الطاقة الخضراء لتقليل تكاليف التشغيل. يعزز التوافق مع استراتيجية الاتحاد الأوروبي الرقمية التوسع. يضمن الموقع المركزي للممر توازن زمن الوصول بين المناطق الشمالية والجنوبية.

- مثال رئيسي هو شركة تليكوم إيطاليا (TIM)، التي تستثمر حوالي 130 مليون يورو في مركز بيانات بقدرة 25 ميجاوات بالقرب من روما في بوميزيا، ومن المتوقع أن يصبح جاهزًا للعمل بحلول أواخر عام 2026.

جنوب إيطاليا والجزر – توسيع الحدود بحصة 20%

يكتسب جنوب إيطاليا زخماً بسبب إمكانات الطاقة المتجددة والهبوط الجديد للكابلات. تظهر باليرمو وباري كمواقع استراتيجية للاتصال بالبحر الأبيض المتوسط. يجذب سوق البنية التحتية لمراكز البيانات في إيطاليا الاستثمار من خلال انخفاض تكاليف الأراضي والحوافز الطاقوية. تشجع الحكومات المحلية البنية التحتية التكنولوجية من خلال الإعانات. يدعم التوسع وظائف التكرار واستعادة البيانات بعد الكوارث. تعزز المنطقة من مرونة إيطاليا الشاملة وتوازن قدرة البيانات الدولية.

رؤى تنافسية:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard المؤسسة (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

يظهر المشهد التنافسي مزيجًا من مشغلي المواقع المشتركة العالميين وموردي المعدات وموردي البنية التحتية الذين يتنافسون على السعة والخدمات. تهيمن Equinix وDigital Realty على السوق بفضل بصماتهما الكبيرة في مراكز البيانات وأنظمة الربط القوية عبر أوروبا. يستحوذ مزودو البنية التحتية للطاقة والتبريد مثل Schneider Electric وVertiv وABB على حصة كبيرة من خلال تقديم حلول UPS وإدارة حرارية وحلول معيارية. يتحدى بائعو تكنولوجيا المعلومات والشبكات مثل Cisco وHPE وDell وHuawei من خلال تقديم حزم متكاملة من الخوادم والتخزين والشبكات. تدعم Fujitsu البنية التحتية المخصصة للمؤسسات. تظل المنافسة شديدة فيما يتعلق بالموثوقية وكفاءة الطاقة وقابلية التوسع ومقاييس الاستدامة. يفضل المستثمرون الشركات التي تقدم تصاميم معيارية، وطاقة احتياطية، وحيادية بين الناقلين. وهذا يدفع إلى ترقيات سريعة وتوسع في المدن الرئيسية.

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت Vertiv عن استحواذها على شركة خدمات التدفئة والتهوية وتكييف الهواء PurgeRite مقابل حوالي مليار دولار أمريكي. يهدف الاستحواذ إلى توسيع قدرات Vertiv في التبريد السائل وإدارة الحرارة لتلبية الطلب المتزايد من مراكز البيانات ذات الطاقة العالية والمدفوعة بالذكاء الاصطناعي. يعزز هذا من عروض Vertiv في البنية التحتية الميكانيكية في خدمات التبريد والتدفئة والتهوية وتكييف الهواء

- في أكتوبر 2025، وقعت Hitachi شراكة استراتيجية مع OpenAI لتوسيع البنية التحتية لمراكز البيانات العالمية للذكاء الاصطناعي. بموجب هذه الاتفاقية، ستقوم الشركتان بتطوير تصاميم مراكز بيانات معيارية ومسبقة الصنع، وبنى تحتية للتبريد والتخزين موفرة للطاقة، وتخطيط استراتيجيات سلسلة التوريد لنشر موثوق. تستهدف الصفقة عمليات مراكز البيانات المستدامة والتوسع العالمي السريع للبنية التحتية للذكاء الاصطناعي

- في سبتمبر 2025، أطلقت Schneider Electric حلول EcoStruxure المبردة بالسائل والمجهزة للذكاء الاصطناعي والمصممة للخوادم ذات الكثافة العالية التي تدعم أحمال العمل المستندة إلى وحدات معالجة الرسوميات من NVIDIA، مما يمثل إطلاق منتج مهم في بنية تحتية لمراكز البيانات.