Резюме:

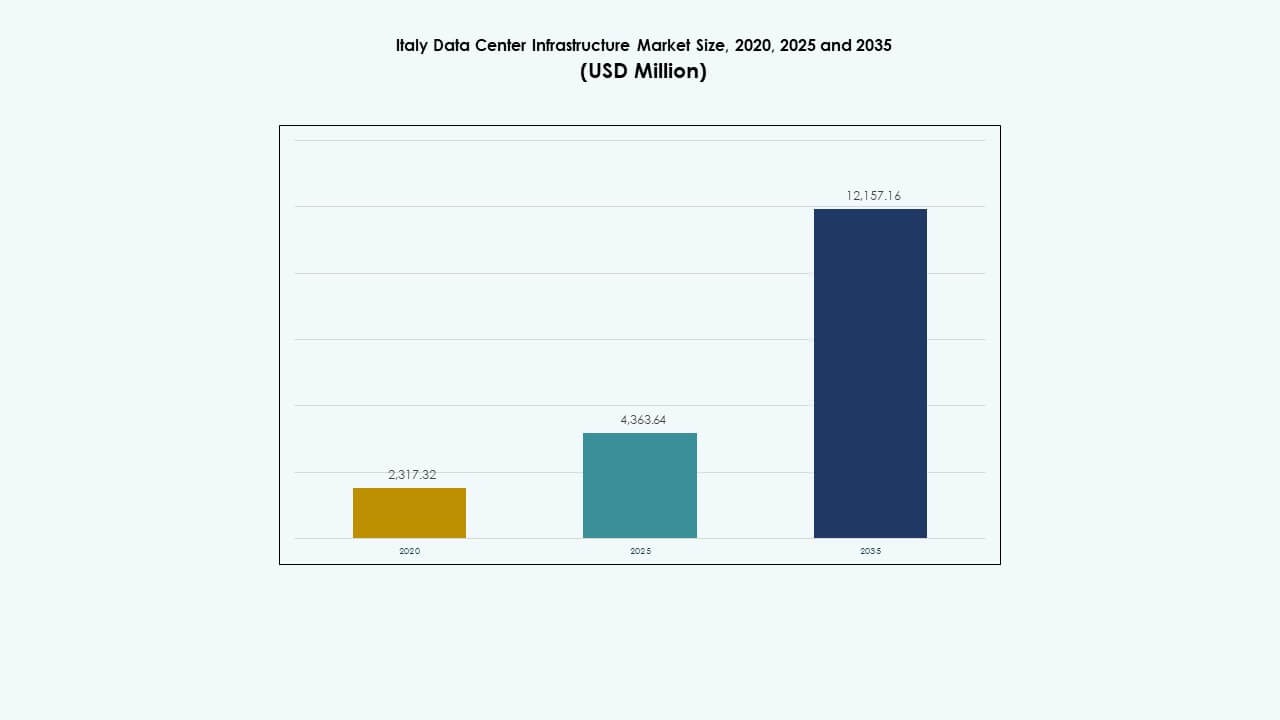

Размер рынка инфраструктуры центров обработки данных в Италии оценивался в 2,317.32 млн долларов США в 2020 году, до 4,363.64 млн долларов США в 2025 году и, как ожидается, достигнет 12,157.16 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10.72% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Италии 2025 |

4,363.64 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Италии, CAGR |

10.72% |

| Размер рынка инфраструктуры центров обработки данных в Италии 2035 |

12,157.16 млн долларов США |

Рынок расширяется благодаря активному внедрению облачных технологий, интеграции ИИ и быстрой цифровизации бизнеса. Предприятия инвестируют в передовую ИТ, механическую и энергетическую инфраструктуру для повышения надежности и эффективности. Инновации в модульных и жидкостно-охлаждаемых системах стимулируют устойчивый рост. Это имеет стратегическое значение для инвесторов, ищущих долгосрочную прибыль через высокоплотные и возобновляемые энергетические объекты, поддерживающие растущую цифровую экономику Италии и регуляторные преобразования.

Северная Италия лидирует по внедрению, поддерживаемая крупными центрами в Милане и Турине, где сильная связь и промышленные сети способствуют реализации крупных проектов. Центральные регионы, такие как Рим, демонстрируют стабильный рост благодаря модернизации предприятий. Южная Италия и островные регионы постепенно развиваются благодаря интеграции возобновляемых источников энергии и новой подводной кабельной связи, улучшая трансграничный обмен данными и баланс региональной мощности.

Драйверы рынка

Драйверы рынка

Растущий спрос на облачные услуги и цифровую трансформацию

Рынок инфраструктуры центров обработки данных в Италии активно растет благодаря быстрому внедрению облачных технологий и цифровой трансформации в различных секторах. Предприятия переносят рабочие нагрузки в гибридные и мультиоблачные среды для повышения гибкости и масштабируемости. Государственные проекты, продвигающие цифровые инновации, еще больше укрепляют спрос. Компании в сферах финансов, здравоохранения и розничной торговли интегрируют приложения ИИ и Интернета вещей, требующие низкой задержки хранения. Это поддерживает модернизацию через масштабируемую архитектуру и энергоэффективные системы. Телекоммуникационные провайдеры расширяют волоконную связь для поддержки рабочих нагрузок следующего поколения. Инвестиции от глобальных гипермасштабных операторов повышают конкурентоспособность инфраструктуры Италии. Эта трансформация укрепляет роль Италии как цифрового центра в Южной Европе.

- Например, Equinix значительно расширяет свое присутствие в области дата-центров в Милане, Италия, с помощью объекта ML5 International Business Exchange (IBX). Открытый в начале 2021 года, ML5 первоначально предоставлял эквиваленты 500 шкафов и 15 000 квадратных футов пространства для колокации, с планами расширения до более чем 1 450 шкафов и 45 000 квадратных футов.

Расширение периферийных дата-центров для поддержки локализованных вычислений

Периферийные дата-центры приобретают важность с ростом приложений, чувствительных к задержкам. Эти небольшие объекты обеспечивают обработку ближе к конечным пользователям, поддерживая аналитику в реальном времени, 5G и IoT. Рынок инфраструктуры дата-центров в Италии выигрывает от партнерств в области телекоммуникаций и ИТ, продвигающих децентрализованные сети. Это снижает перегрузку в основных объектах и улучшает пользовательский опыт. Инструменты автоматизации оптимизируют рабочие нагрузки по распределенным центрам. Локализованная обработка данных также улучшает соблюдение нормативных требований, удерживая данные в пределах национальных границ. Энергоэффективные системы охлаждения дополнительно улучшают производительность в региональных объектах. Этот подход способствует развитию умных городов и промышленной автоматизации. Инвесторы отдают приоритет этим компактным центрам для более быстрых циклов развертывания.

Устойчивость и внедрение возобновляемой энергии как движущие силы модернизации инфраструктуры

Энергоэффективность становится критическим фактором для операторов, стремящихся к долгосрочной устойчивости. Рынок инфраструктуры дата-центров в Италии делает акцент на использовании возобновляемых источников энергии для снижения углеродного следа. Операторы инвестируют в дата-центры, работающие на солнечной, ветровой и гидроэнергии. Передовые системы охлаждения, использующие свободный воздух и жидкостные решения, повышают эффективность использования энергии. Дата-центры принимают сертификации ISO 50001 и EN 50600 для управления энергией. Это соответствует целям Европейского зеленого соглашения по цифровой устойчивости. Энергоэффективные ИБП и модульная инфраструктура дополнительно минимизируют воздействие на окружающую среду. Крупные корпорации внедряют зеленые стратегии для привлечения экологически сознательных клиентов. Эта тенденция также помогает снизить операционные затраты и повысить надежность.

- Например, Aruba S.p.A., один из ведущих операторов дата-центров в Италии, достигла передовых показателей устойчивости, обеспечивая свои объекты преимущественно возобновляемыми источниками энергии, такими как солнечная и гидроэлектрическая энергия. Aruba сообщает о достижении коэффициента эффективности использования энергии (PUE) около 1,3 в своих дата-центрах благодаря инновационным технологиям свободного воздушного и жидкостного охлаждения.

Интеграция искусственного интеллекта и автоматизации в операциях

Инструменты автоматизации на базе ИИ меняют способ функционирования дата-центров. Прогностическая аналитика улучшает время безотказной работы, обнаружение неисправностей и управление энергией. Рынок инфраструктуры дата-центров в Италии выигрывает от интеллектуальных инструментов мониторинга, которые оптимизируют охлаждение и эффективность использования энергии. Операторы интегрируют робототехнику для обслуживания оборудования и перемещения техники. Модели машинного обучения анализируют распределение рабочей нагрузки для лучшего планирования емкости. Это повышает безопасность благодаря автоматизированному наблюдению и обнаружению аномалий. Компании используют цифровые двойники для моделирования производительности при различных нагрузках. Эти инновации обеспечивают стабильность работы, снижая человеческие ошибки. Автоматизация на базе ИИ также ускоряет масштабируемость для будущих рабочих нагрузок.

Тенденции рынка

Тенденции рынка

Рост гипермасштабных и колокационных объектов в ключевых городах

Рынок инфраструктуры центров обработки данных в Италии демонстрирует сильное расширение гипермасштабных и колокационных объектов. Основные операторы создают крупные кампусы рядом с Миланом и Римом, ориентируясь на корпоративных и облачных клиентов. Эти объекты обеспечивают масштабируемую емкость и резервные системы электропитания. Растущий аутсорсинг со стороны предприятий стимулирует заключение колокационных контрактов среди малых и средних предприятий. Это поддерживает бизнес, стремящийся к гибкости без крупных капитальных вложений. Операторы гипермасштабов сотрудничают с местными строительными партнерами для ускорения развертывания. Этот всплеск отражает растущее доверие глобальных технологических компаний к цифровой экосистеме Италии. Конкурентные цены и передовые волоконные маршруты повышают привлекательность. Эти центры образуют основу для отраслей, интенсивно использующих данные.

Появление модульного и сборного строительства центров обработки данных

Спрос на модульные и сборные конструкции ускоряется из-за сокращения сроков развертывания. Сборные модули обеспечивают масштабируемую емкость при соблюдении стандартов качества. Рынок инфраструктуры центров обработки данных в Италии смещается в сторону заводских систем, которые уменьшают зависимость от труда на месте. Модульные блоки улучшают выполнение проектов в условиях строгих ограничений по пространству или зонированию. Это обеспечивает более быстрое введение в эксплуатацию и лучшую предсказуемость затрат. Компании используют модульные блоки питания и охлаждения для поддержки различных нужд клиентов. Принятие этих конструкций повышает гибкость для будущего расширения. Промышленные парки в северных регионах становятся центрами модульной сборки. Этот подход соответствует устойчивым и повторяемым строительным практикам.

Интеграция жидкостного охлаждения и передового теплового управления

Тепловые инновации изменяют стандарты инфраструктуры в итальянских центрах обработки данных. Операторы переходят к жидкостному охлаждению для высокоплотных рабочих нагрузок, таких как ИИ и блокчейн. Рынок инфраструктуры центров обработки данных в Италии принимает системы погружения и прямого охлаждения чипов для повышения энергоэффективности. Свободное и гибридное охлаждение помогает снизить потребление энергии в умеренном климате. Это стимулирует новые конструкции, поддерживающие передовое регулирование температуры. Операторы внедряют интеллектуальные системы охлаждения, связанные с ИИ. Эта тенденция обеспечивает стабильную производительность даже в условиях пиковых нагрузок. Сотрудничество с производителями оборудования приносит индивидуальные тепловые решения на местные рынки. Этот акцент укрепляет конкурентоспособность в высокопроизводительных вычислениях.

Переход к экосистемам, независимым от операторов связи и взаимосвязанным

Экосистемы, независимые от операторов связи, переопределяют обмен данными в Италии. Объекты предоставляют прямой доступ к нескольким облачным и телекоммуникационным провайдерам. Рынок инфраструктуры центров обработки данных в Италии способствует взаимосвязанности между корпоративными пользователями, интернет-провайдерами и контентными сетями. Это позволяет гибко маршрутизировать и ускорять операции, чувствительные к задержкам. Бизнес получает выгоду от разнообразных вариантов подключения, уменьшая зависимость от поставщиков. Растущий спрос на услуги перекрестного подключения увеличивает разнообразие доходов операторов. Эта тенденция поддерживает внедрение гибридных облаков и многосайтовую избыточность. Нейтральные обменные узлы также укрепляют международный поток данных между Средиземноморьем и Центральной Европой. Эта взаимосвязанная среда улучшает масштабируемость и устойчивость сети.

Проблемы рынка

Проблемы рынка

Высокое энергопотребление и нагрузка на энергетическую инфраструктуру

Спрос на электроэнергию продолжает расти в крупных центрах обработки данных. Рынок инфраструктуры центров обработки данных в Италии сталкивается с проблемами удовлетворения высоких требований к электроэнергии для гипермасштабных и колокационных операций. Ограниченная пропускная способность сетей в некоторых регионах сдерживает расширение. Операторы сталкиваются с задержками в получении новых подключений к сетям. Рост стоимости электроэнергии снижает операционные маржи и отпугивает мелких участников. Это создает нагрузку на национальные сети, уже обслуживающие производственные и жилые нагрузки. Переход к возобновляемым источникам энергии требует модернизации инфраструктуры. Стабильность сети становится критической в периоды пикового использования. Решение этой проблемы требует координированного планирования между коммунальными службами и застройщиками.

Регуляторные ограничения и задержки строительства в городских районах

Ограничения по зонированию и длительные циклы утверждения замедляют новые разработки. Рынок инфраструктуры центров обработки данных в Италии сталкивается с трудностями, связанными с использованием земель, шумом и разрешениями на энергопотребление. Местные власти вводят строгие строительные нормы, влияющие на сроки реализации проектов. Это влияет на доходность инвестиций и уверенность застройщиков. Городская плотность в Милане и Риме ограничивает крупномасштабное строительство. Соответствие правилам ЕС по устойчивости и суверенитету данных добавляет сложности. Компании больше инвестируют в юридические и экологические оценки перед выполнением проектов. Медленное получение разрешений также увеличивает стоимость проектов. Упрощение политик может открыть доступ к более высоким иностранным инвестициям в рост инфраструктуры.

Возможности рынка

Расширение инфраструктуры AI, IoT и 5G стимулирует новый спрос

Появляющиеся технологии создают значительные возможности в экосистемах вычислений. Рынок инфраструктуры центров обработки данных в Италии выигрывает от внедрения 5G, принятия IoT и рабочих нагрузок AI, требующих обработки в реальном времени. Инвестиции в периферийные вычисления расширяются вблизи промышленных и городских центров. Это позволяет быстрее обрабатывать данные для производства, логистики и здравоохранения. Интеграция с AI поддерживает предиктивное обслуживание и автоматизацию. Партнерства с телекоммуникационными компаниями ускоряют готовность инфраструктуры. Соответствие сектора с политиками цифровых инноваций создает долгосрочный импульс для роста.

Стратегическая роль Италии как южноевропейского центра соединений

Географическое положение Италии укрепляет ее роль в транснациональных маршрутах передачи данных. Рынок инфраструктуры центров обработки данных в Италии выигрывает от подводных кабельных соединений, связывающих Европу, Африку и Ближний Восток. Прибрежные регионы принимают новые объекты, обслуживающие трансграничный трафик данных. Это привлекает глобальных инвесторов гипермасштабных центров, стремящихся к близости к развивающимся рынкам Африки и Балкан. Улучшенная стабильность сетей и потенциал возобновляемых источников энергии поддерживают региональную конкурентоспособность. Продолжение инвестиций в инфраструктуру усиливает стратегическое положение Италии в европейской цифровой связности.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в Италии из-за акцента страны на надежные энергетические системы. Механические системы также демонстрируют высокий спрос благодаря передовым технологиям охлаждения. Гражданские и архитектурные компоненты набирают популярность благодаря модульному и сейсмостойкому строительству. Инфраструктура ИТ и сетей остается жизненно важной для поддержки облачной связи. Интеграция эффективных серверов и кабелей улучшает общую производительность. Этот сегмент в совокупности обеспечивает операционную устойчивость и оптимизацию энергопотребления.

По электрической инфраструктуре

Источники бесперебойного питания (ИБП) и блоки распределения питания (БРП) лидируют по уровню внедрения. Рынок инфраструктуры центров обработки данных в Италии ценит эти компоненты за поддержание времени работы и стабильную подачу напряжения. Системы хранения энергии на батареях (BESS) расширяют использование для резервной мощности. Умные распределительные устройства улучшают автоматизацию в управлении энергией. Обновления коммунальных услуг укрепляют устойчивость сети. Инвестиции в системы на возобновляемых источниках энергии продолжают расти. Эти инновации обеспечивают устойчивую и бесперебойную работу крупных узлов.

По механической инфраструктуре

Охлаждающие устройства и чиллеры представляют собой наиболее критичные механические системы. Рынок инфраструктуры центров обработки данных в Италии внедряет эффективные решения для воздушного и жидкостного охлаждения для снижения энергопотребления. Системы изоляции оптимизируют управление воздушными потоками. Обновления насосов и трубопроводов улучшают общую надежность охлаждения. Системы с использованием свободного воздуха доминируют в умеренном климате, снижая эксплуатационные расходы. Операторы подчеркивают низкие показатели PUE для соблюдения экологических норм. Рост обусловлен увеличением плотности рабочих нагрузок и развертыванием на периферии. Механические инновации остаются ключевыми для операционной производительности.

По гражданской / структурной и архитектурной инфраструктуре

Надстройки и модульные системы доминируют благодаря быстрой сборке и экономической выгоде. Рынок инфраструктуры центров обработки данных в Италии полагается на прочные стальные и бетонные конструкции для соблюдения норм безопасности. Поднятые полы и подвесные потолки улучшают воздушные потоки и прокладку кабелей. Оболочки зданий используют изолированные панели для улучшения контроля температуры. Сейсмическая устойчивость влияет на стандарты проектирования в чувствительных зонах. Подготовка площадки соответствует инициативам зеленого строительства. Сборные компоненты сокращают сроки реализации проектов и повышают их согласованность.

По ИТ и сетевой инфраструктуре

Сетевое оборудование, серверы и хранилища лидируют по спросу. Рынок инфраструктуры центров обработки данных в Италии испытывает стабильные обновления для поддержки высокоскоростной обработки и приложений с большими объемами данных. Волоконно-оптические кабели и передовые стойки улучшают масштабируемость. Оптимизация плотности серверов способствует энергоэффективной работе. Современные корпуса улучшают использование пространства. Предприятия интегрируют технологии SDN для динамического управления трафиком. ИТ-системы остаются основой цифровой трансформации и облачной связи в различных секторах.

По типу центра обработки данных

ЦОДы колокации доминируют из-за растущего аутсорсинга предприятий. Рынок инфраструктуры центров обработки данных в Италии наблюдает быстрое расширение гипермасштабных центров, обслуживающих облачных провайдеров. Периферийные центры обработки данных поддерживают региональные вычисления вблизи зон пользователей. Корпоративные объекты сохраняют присутствие для операций, требующих повышенной безопасности. Появляются гибридные модели, сочетающие масштабируемость и контроль. Каждая категория адаптируется к специфическим требованиям по задержке и соблюдению норм. Диверсификация спроса поддерживает инвестиции в устойчивую инфраструктуру по всей Италии.

По модели доставки

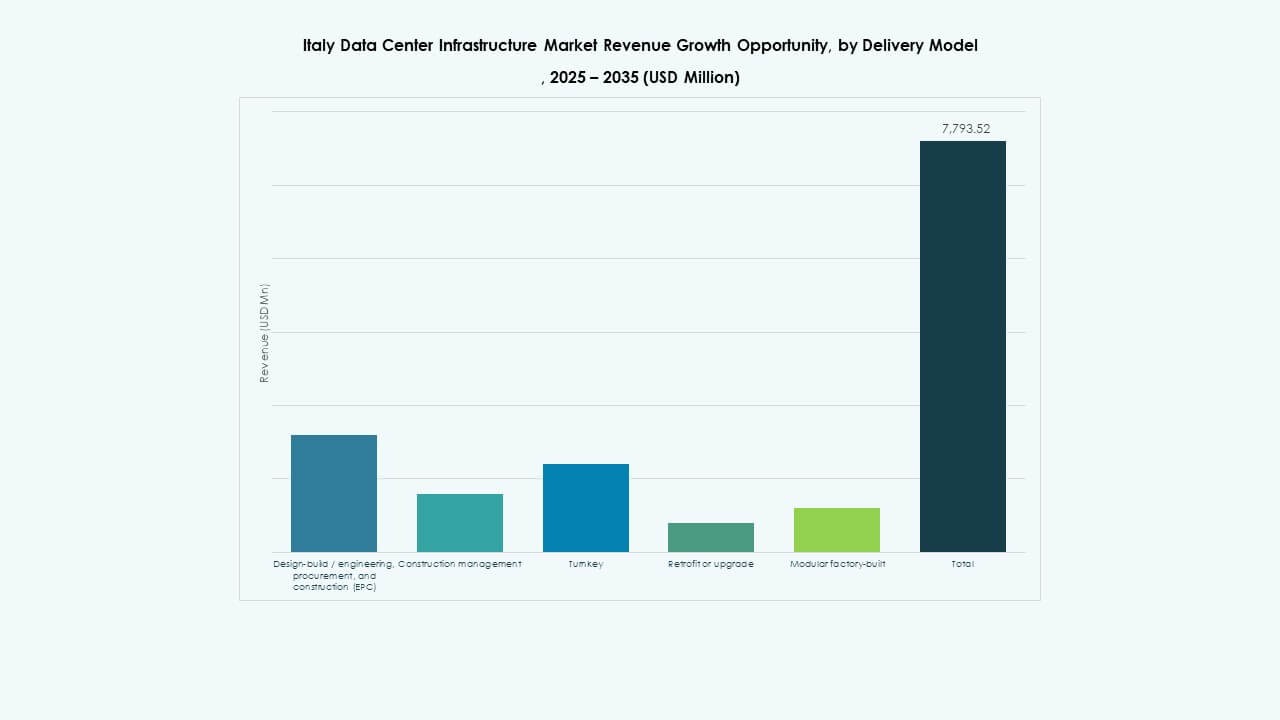

Модели проектирования-строительства и под ключ лидируют благодаря преимуществам интегрированного управления проектами. Рынок инфраструктуры дата-центров в Италии предпочитает выполнение проектов под ключ для более быстрой доставки и контроля затрат. Число проектов по модернизации растет, так как старые центры обновляют системы электроснабжения и охлаждения. Модульные решения заводского производства привлекают внимание благодаря возможности повторяемого строительства. EPC фирмы доминируют в циклах крупномасштабного развития. Управление строительством остается ключевым для балансировки затрат, скорости и устойчивости.

По типу уровня

Дата-центры уровня 3 доминируют в установках по всей Италии, обеспечивая баланс надежности и эффективности затрат. Объекты уровня 4 появляются в гипермасштабных проектах, стремящихся к избыточности и отказоустойчивости. Структуры уровней 1 и 2 обслуживают региональные и корпоративные приложения. Рынок инфраструктуры дата-центров в Италии выигрывает от растущего соответствия мировым стандартам времени безотказной работы. Спрос на высокоуровневые конструкции растет вместе с операциями, критически важными для бизнеса. Классификация по уровням продолжает формировать инвестиционную и операционную стратегию.

Региональные перспективы

Региональные перспективы

Северная Италия – ведущий рынок с долей 52%

Северная Италия лидирует на рынке инфраструктуры дата-центров в Италии, размещая ключевые хабы в Милане, Турине и Болонье. Ее сильная связность, промышленная база и доступ к возобновляемой энергии способствуют концентрации. Только в Милане размещены несколько гипермасштабных проектов и нейтральных к операторам объектов. Инвесторы предпочитают этот регион за его развитую волоконно-оптическую сеть и квалифицированную рабочую силу. Стратегическое положение Северной Италии усиливает трансграничный цифровой обмен. Государственная политика, поддерживающая технологические парки, укрепляет продолжающееся доминирование.

- Например, в Милане размещены гипермасштабные компании, такие как Equinix и Digital Realty, которые получают выгоду от двойных подключений к сети 220 кВ и близости к швейцарской гидроэлектростанции.

Центральная Италия – растущий коридор с долей 28%

Центральная Италия растет благодаря стабильному принятию на предприятиях и региональным инвестициям. Рим и Флоренция являются центрами дата-центров, обслуживающих правительственные, финансовые и телекоммуникационные секторы. Рынок инфраструктуры дата-центров в Италии выигрывает от улучшения надежности электросетей в этих зонах. Современные кампусы интегрируют системы зеленой энергии для снижения эксплуатационных затрат. Соответствие инфраструктуры цифровой стратегии ЕС способствует расширению. Центральное положение коридора обеспечивает сбалансированную задержку между северными и южными регионами.

- Основным примером является Telecom Italia (TIM), которая инвестирует около 130 миллионов евро в дата-центр мощностью 25 МВт недалеко от Рима в Помеции, который, как ожидается, начнет работу к концу 2026 года.

Южная Италия и острова – расширяющиеся границы с долей 20%

Южная Италия набирает обороты благодаря потенциалу возобновляемой энергии и новым кабельным соединениям. Палермо и Бари становятся стратегическими площадками для средиземноморской связности. Рынок инфраструктуры дата-центров в Италии привлекает инвестиции благодаря более низким затратам на землю и энергетическим стимулам. Местные власти поощряют развитие технологической инфраструктуры через субсидии. Расширение поддерживает функции избыточности данных и восстановления после катастроф. Регион укрепляет общую устойчивость Италии и баланс международной емкости данных.

Конкурентные Инсайты:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Предприятие (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

Конкурентная среда показывает сочетание глобальных операторов колокации, поставщиков оборудования и инфраструктурных вендоров, конкурирующих за мощности и услуги. Equinix и Digital Realty доминируют благодаря крупным дата-центрам и сильным экосистемам межсоединений по всей Европе. Поставщики инфраструктуры питания и охлаждения, такие как Schneider Electric, Vertiv и ABB, занимают значительную долю, предлагая ИБП, решения для термоуправления и модульные решения. Поставщики ИТ и сетевого оборудования, такие как Cisco, HPE, Dell и Huawei, конкурируют с интегрированными серверами, хранилищами и сетевыми стеками. Fujitsu поддерживает индивидуализированную инфраструктуру корпоративного уровня. Конкуренция остается интенсивной по показателям надежности, энергоэффективности, масштабируемости и устойчивости. Инвесторы отдают предпочтение компаниям, предлагающим модульные конструкции, резервное питание и нейтральность между операторами. Это стимулирует быстрые обновления и расширение в ключевых мегаполисах.

Последние События:

- В ноябре 2025 года Vertiv объявила о приобретении компании PurgeRite, предоставляющей услуги HVAC, приблизительно за 1 миллиард долларов США. Целью приобретения является расширение возможностей Vertiv в области жидкостного охлаждения и термоуправления для удовлетворения растущего спроса со стороны высокомощных, управляемых ИИ дата-центров. Это улучшает механические инфраструктурные предложения Vertiv в области охлаждения и услуг HVAC

- В октябре 2025 года Hitachi подписала стратегическое партнерство с OpenAI для расширения глобальной инфраструктуры AI дата-центров. В рамках этого соглашения компании будут совместно разрабатывать модульные и сборные конструкции дата-центров, энергоэффективные системы охлаждения и хранения, а также планировать стратегии цепочки поставок для надежного развертывания. Сделка нацелена на устойчивую работу дата-центров и быстрое глобальное расширение инфраструктуры AI

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые к использованию ИИ, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе GPU от NVIDIA, что стало значительным запуском продукта в инфраструктуре дата-центров.