Riassunto esecutivo:

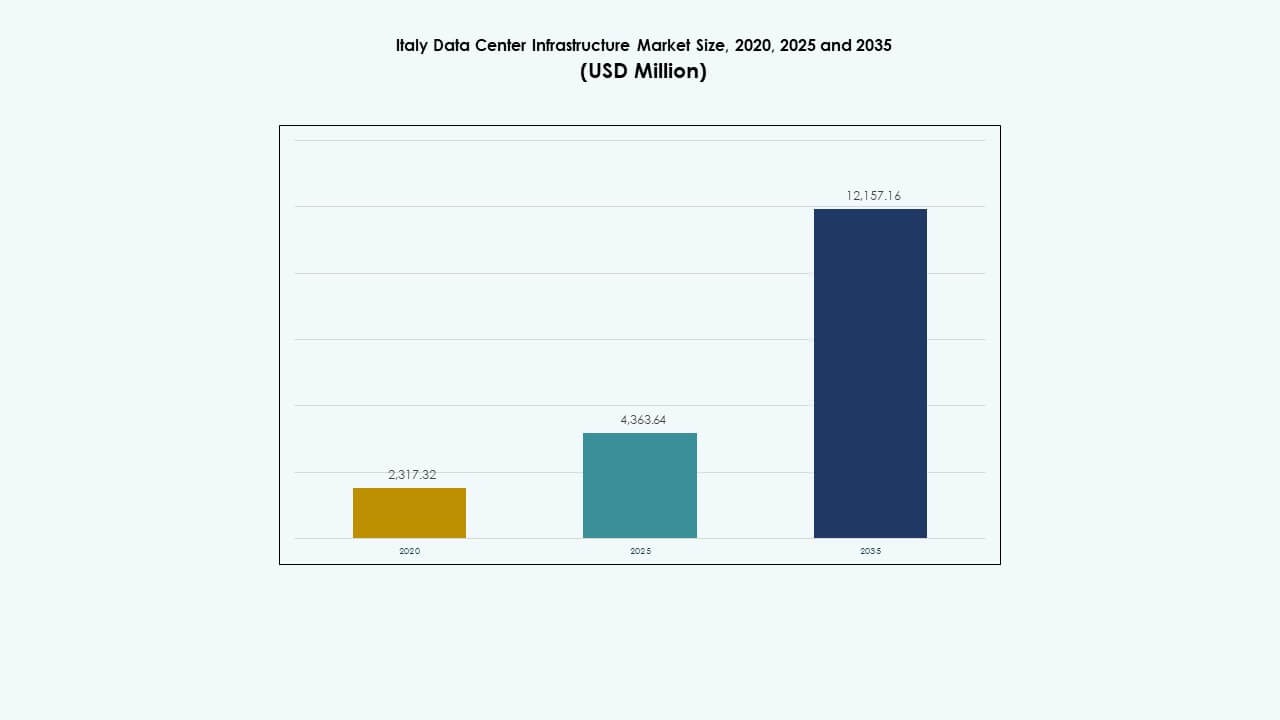

La dimensione del mercato delle infrastrutture dei data center in Italia è stata valutata a 2.317,32 milioni di USD nel 2020, fino a 4.363,64 milioni di USD nel 2025 ed è previsto che raggiunga 12.157,16 milioni di USD entro il 2035, con un CAGR del 10,72% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Italia 2025 |

USD 4.363,64 Milioni |

| Mercato delle Infrastrutture dei Data Center in Italia, CAGR |

10,72% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Italia 2035 |

USD 12.157,16 Milioni |

Il mercato si espande grazie alla forte adozione del cloud, all’integrazione dell’IA e alla rapida digitalizzazione delle imprese. Le aziende investono in infrastrutture IT, meccaniche e di potenza avanzate per migliorare affidabilità ed efficienza. L’innovazione nei sistemi modulari e raffreddati a liquido guida una crescita sostenibile. Ha un’importanza strategica per gli investitori che cercano rendimenti a lungo termine attraverso strutture ad alta densità e alimentate da fonti rinnovabili che supportano l’espansione dell’economia digitale italiana e la trasformazione normativa.

Il Nord Italia è leader nelle implementazioni, supportato da importanti hub a Milano e Torino, dove la forte connettività e le reti industriali favoriscono progetti su larga scala. Le regioni centrali come Roma mostrano una crescita costante grazie alla modernizzazione delle imprese. Il Sud Italia e le regioni insulari emergono gradualmente con l’integrazione delle energie rinnovabili e la nuova connettività via cavo sottomarino che migliora lo scambio di dati transfrontaliero e l’equilibrio della capacità regionale.

Fattori di Mercato

Fattori di Mercato

Aumento della Domanda di Servizi Cloud e Trasformazione Digitale

Il mercato delle infrastrutture dei data center in Italia cresce fortemente grazie alla rapida adozione del cloud e alla trasformazione digitale nei vari settori. Le aziende migrano i carichi di lavoro verso ambienti ibridi e multi-cloud per agilità e scalabilità. I progetti governativi che promuovono l’innovazione digitale rafforzano ulteriormente la domanda. Le imprese nei settori finanziario, sanitario e retail integrano applicazioni AI e IoT che richiedono archiviazione a bassa latenza. Supporta la modernizzazione attraverso architetture scalabili e sistemi energeticamente efficienti. I fornitori di telecomunicazioni espandono la connettività in fibra per supportare i carichi di lavoro di nuova generazione. Gli investimenti da parte di operatori globali di iperscala migliorano la competitività delle infrastrutture italiane. Questa trasformazione rafforza il ruolo dell’Italia come hub digitale nel Sud Europa.

- Ad esempio, Equinix ha ampliato significativamente la sua presenza nei data center a Milano, Italia, con la struttura ML5 International Business Exchange (IBX). Aperto all’inizio del 2021, ML5 ha inizialmente fornito l’equivalente di 500 armadi e 15.000 piedi quadrati di spazio di colocation, con piani per espandersi a oltre 1.450 armadi e 45.000 piedi quadrati.

Espansione dei Data Center Edge per Supportare il Calcolo Localizzato

I data center edge acquistano importanza con l’aumento delle applicazioni sensibili alla latenza. Queste strutture più piccole offrono elaborazione più vicina agli utenti finali, supportando analisi in tempo reale, 5G e IoT. Il mercato delle infrastrutture dei data center in Italia beneficia di partnership tra telecomunicazioni e IT che promuovono reti decentralizzate. Riduce la congestione nelle strutture principali e migliora l’esperienza utente. Gli strumenti di automazione ottimizzano i carichi di lavoro tra i centri distribuiti. L’elaborazione dei dati localizzata migliora anche la conformità normativa mantenendo i dati entro i confini nazionali. I sistemi di raffreddamento efficienti dal punto di vista energetico migliorano ulteriormente le prestazioni nelle strutture regionali. L’approccio consente lo sviluppo di città intelligenti e l’automazione industriale. Gli investitori danno priorità a questi centri compatti per cicli di implementazione più rapidi.

Sostenibilità e Adozione di Energie Rinnovabili che Guidano gli Aggiornamenti delle Infrastrutture

L’efficienza energetica diventa un fattore critico per gli operatori che cercano una sostenibilità a lungo termine. Il mercato delle infrastrutture dei data center in Italia enfatizza l’approvvigionamento di energie rinnovabili per ridurre le impronte di carbonio. Gli operatori investono in data center alimentati da energia solare, eolica e idroelettrica. I sistemi di raffreddamento avanzati che utilizzano soluzioni ad aria libera e liquidi migliorano l’efficacia dell’uso dell’energia. I data center adottano le certificazioni ISO 50001 ed EN 50600 per la gestione energetica. Si allinea con gli obiettivi del Green Deal dell’Unione Europea per la sostenibilità digitale. I sistemi UPS efficienti dal punto di vista energetico e le infrastrutture modulari riducono ulteriormente l’impatto ambientale. Le grandi aziende implementano strategie verdi per attrarre clienti attenti all’ecologia. La tendenza aiuta anche a ridurre i costi operativi e migliorare l’affidabilità.

- Ad esempio, Aruba S.p.A., uno dei principali operatori di data center in Italia, ha raggiunto metriche avanzate di sostenibilità alimentando le sue strutture prevalentemente con fonti di energia rinnovabile come l’energia solare e idroelettrica. Aruba segnala di aver raggiunto un rapporto di efficacia dell’uso dell’energia (PUE) di circa 1,3 nei suoi data center, grazie a tecnologie innovative di raffreddamento ad aria libera e a liquido.

Integrazione dell’Intelligenza Artificiale e Automazione nelle Operazioni

Gli strumenti di automazione alimentati dall’IA rimodellano il funzionamento dei data center. L’analisi predittiva migliora il tempo di attività, il rilevamento dei guasti e la gestione energetica. Il mercato delle infrastrutture dei data center in Italia beneficia di strumenti di monitoraggio intelligenti che ottimizzano l’efficienza del raffreddamento e dell’energia. Gli operatori integrano la robotica per la manutenzione dell’hardware e il movimento delle apparecchiature. I modelli di apprendimento automatico analizzano la distribuzione dei carichi di lavoro per una migliore pianificazione della capacità. Migliora la sicurezza attraverso la sorveglianza automatizzata e il rilevamento delle anomalie. Le aziende adottano gemelli digitali per simulare le prestazioni sotto carichi variabili. Queste innovazioni garantiscono stabilità operativa riducendo l’errore umano. L’automazione guidata dall’IA accelera anche la scalabilità per i carichi di lavoro futuri.

Tendenze di Mercato

Tendenze di Mercato

Crescita di Strutture Iperscalabili e di Colocation nelle Principali Città

Il mercato delle infrastrutture dei data center in Italia assiste a una forte espansione delle strutture iperscalabili e di colocation. I principali operatori stabiliscono grandi campus vicino a Milano e Roma, rivolgendosi a clienti aziendali e cloud. Queste strutture offrono capacità scalabile e sistemi di alimentazione ridondanti. L’aumento dell’outsourcing aziendale guida i contratti di colocation tra le PMI. Supporta le imprese che cercano flessibilità senza un elevato investimento di capitale. Gli operatori iperscalabili collaborano con partner locali di costruzione per accelerare la distribuzione. L’aumento riflette la crescente fiducia delle aziende tecnologiche globali nell’ecosistema digitale italiano. Prezzi competitivi e percorsi in fibra avanzati aumentano l’attrattiva. Questi centri formano la spina dorsale per le industrie ad alta intensità di dati.

Emergenza della Costruzione di Data Center Modulari e Prefabbricati

La domanda di strutture modulari e prefabbricate accelera a causa di tempi di distribuzione più brevi. I moduli prefabbricati consentono capacità scalabile mantenendo standard di qualità. Il mercato delle infrastrutture dei data center in Italia si sposta verso sistemi costruiti in fabbrica che riducono la dipendenza dal lavoro in loco. Le unità modulari migliorano la consegna del progetto sotto limiti di spazio o zonizzazione rigorosi. Garantisce una messa in servizio più rapida e una migliore prevedibilità dei costi. Le aziende utilizzano blocchi modulari di alimentazione e raffreddamento per supportare le diverse esigenze dei clienti. L’adozione di questi design migliora la flessibilità per future espansioni. I parchi industriali nelle regioni settentrionali diventano focolai per l’assemblaggio modulare. L’approccio si allinea con pratiche di costruzione sostenibili e ripetibili.

Integrazione del Raffreddamento a Liquido e Gestione Termica Avanzata

L’innovazione termica ridefinisce gli standard infrastrutturali nei data center italiani. Gli operatori si spostano verso il raffreddamento a liquido per carichi di lavoro ad alta densità come AI e blockchain. Il mercato delle infrastrutture dei data center in Italia adotta sistemi di immersione e direct-to-chip per una migliore efficienza energetica. Il raffreddamento ad aria libera e ibrido aiuta a ridurre il consumo di energia in climi temperati. Guida nuovi design che supportano una regolazione avanzata della temperatura. Gli operatori implementano controlli di raffreddamento intelligenti collegati a sistemi AI. La tendenza consente prestazioni stabili anche durante condizioni di carico massimo. La collaborazione con i produttori di apparecchiature porta soluzioni termiche personalizzate ai mercati locali. Questo focus rafforza la competitività nel calcolo ad alte prestazioni.

Passaggio Verso Ecosistemi Neutri per i Carrier e Interconnessi

Gli ecosistemi neutrali per i carrier ridefiniscono lo scambio di dati in Italia. Le strutture offrono accesso diretto a più fornitori di cloud e telecomunicazioni. Il mercato delle infrastrutture dei data center in Italia promuove l’interconnettività tra utenti aziendali, ISP e reti di contenuti. Consente un instradamento flessibile e operazioni più rapide sensibili alla latenza. Le aziende beneficiano di opzioni di connettività diversificate riducendo il lock-in dei fornitori. La crescente domanda di servizi di cross-connect aumenta la diversità delle entrate per gli operatori. La tendenza supporta l’adozione del cloud ibrido e la ridondanza multi-sito. Gli hub di scambio neutrali rafforzano anche il flusso di dati internazionale tra il Mediterraneo e l’Europa centrale. Questo ambiente interconnesso migliora la scalabilità e la resilienza della rete.

Sfide del Mercato

Sfide del Mercato

Alto Consumo Energetico e Pressione sull’Infrastruttura Elettrica

La domanda di energia continua a crescere nei grandi centri dati. Il mercato dell’infrastruttura dei data center in Italia affronta sfide nel soddisfare i requisiti elettrici elevati delle operazioni hyperscale e di colocation. La capacità limitata della rete in alcune regioni limita l’espansione. Gli operatori incontrano ritardi nell’ottenere nuove connessioni alla rete. L’aumento dei costi dell’elettricità riduce i margini operativi e scoraggia i nuovi entranti più piccoli. Ciò crea pressione sulle reti nazionali che già servono carichi industriali e residenziali. La spinta verso le energie rinnovabili richiede la modernizzazione dell’infrastruttura. La stabilità della rete diventa critica durante i picchi di utilizzo. Affrontare questo richiede una pianificazione coordinata tra le utility e gli sviluppatori.

Vincoli Normativi e Ritardi nella Costruzione nelle Aree Urbane

Le restrizioni urbanistiche e i lunghi cicli di approvazione rallentano i nuovi sviluppi. Il mercato dell’infrastruttura dei data center in Italia affronta ostacoli legati all’uso del suolo, al rumore e ai permessi energetici. Le autorità locali impongono codici edilizi rigorosi che influenzano i tempi dei progetti. Ciò impatta sui ritorni sugli investimenti e sulla fiducia degli sviluppatori. La densità urbana a Milano e Roma limita le costruzioni su larga scala. La conformità alle norme UE sulla sostenibilità e la sovranità dei dati aggiunge complessità. Le aziende investono di più in valutazioni legali e ambientali prima dell’esecuzione dei progetti. I permessi lenti aumentano anche i costi dei progetti. Snellire le politiche potrebbe sbloccare maggiori investimenti esteri nella crescita delle infrastrutture.

Opportunità di Mercato

Espansione dell’Infrastruttura AI, IoT e 5G che Guida Nuova Domanda

Le tecnologie emergenti creano forti opportunità in tutto l’ecosistema informatico. Il mercato dell’infrastruttura dei data center in Italia beneficia del lancio del 5G, dell’adozione dell’IoT e dei carichi di lavoro AI che richiedono elaborazione in tempo reale. Gli investimenti nel edge computing si espandono vicino a poli industriali e urbani. Ciò consente una gestione più rapida dei dati per la produzione, la logistica e la sanità. L’integrazione con l’AI supporta la manutenzione predittiva e l’automazione. Le partnership con le telecomunicazioni accelerano la prontezza infrastrutturale. L’allineamento del settore con le politiche di innovazione digitale crea un impulso di crescita a lungo termine.

Ruolo Strategico dell’Italia come Hub di Connettività nel Sud Europa

La posizione geografica dell’Italia rafforza il suo ruolo nelle rotte dati transcontinentali. Il mercato dell’infrastruttura dei data center in Italia beneficia degli sbarchi di cavi sottomarini che collegano Europa, Africa e Medio Oriente. Le regioni costiere ospitano nuove strutture che servono il traffico dati transfrontaliero. Attira investitori globali hyperscale in cerca di vicinanza ai mercati emergenti africani e balcanici. Una migliore stabilità della rete e il potenziale delle rinnovabili supportano la competitività regionale. Continui investimenti infrastrutturali migliorano la posizione strategica dell’Italia nella connettività digitale europea.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il mercato dell’infrastruttura dei data center in Italia a causa dell’attenzione del paese sui sistemi energetici affidabili. I sistemi meccanici mostrano una forte domanda guidata da tecnologie di raffreddamento avanzate. I componenti civili e architettonici guadagnano terreno con costruzioni modulari e resistenti ai sismi. L’infrastruttura IT e di rete rimane vitale per supportare la connettività cloud. L’integrazione di server e cablaggi efficienti migliora le prestazioni complessive. Questo segmento garantisce collettivamente resilienza operativa e ottimizzazione energetica.

Per Infrastruttura Elettrica

Gli alimentatori di continuità (UPS) e le unità di distribuzione dell’energia (PDU) guidano i tassi di adozione. Il mercato dell’infrastruttura dei data center in Italia valuta questi componenti per mantenere il tempo di attività e la consegna stabile della tensione. I sistemi di accumulo di energia a batteria (BESS) ampliano l’uso per la capacità di backup. Gli interruttori intelligenti migliorano l’automazione nel controllo energetico. Gli aggiornamenti dei servizi di utilità rafforzano la resilienza della rete. Gli investimenti in sistemi alimentati da energie rinnovabili continuano a crescere. Queste innovazioni garantiscono operazioni sostenibili e ininterrotte nei principali hub.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori rappresentano i sistemi meccanici più critici. Il mercato dell’infrastruttura dei data center in Italia adotta soluzioni di raffreddamento efficienti ad aria e a liquido per ridurre il consumo energetico. I sistemi di contenimento ottimizzano la gestione del flusso d’aria. Gli aggiornamenti di pompe e tubazioni migliorano l’affidabilità complessiva del raffreddamento. I sistemi ad aria libera dominano nei climi temperati, riducendo i costi operativi. Gli operatori enfatizzano i design a basso PUE per la conformità ambientale. La crescita deriva dall’aumento dei carichi di lavoro ad alta densità e dalle implementazioni edge. L’innovazione meccanica rimane essenziale per le prestazioni operative.

Per Civile / Strutturale & Architettonico

I sistemi di sovrastruttura e modulari dominano grazie a un’assemblaggio più rapido e ai benefici sui costi. Il mercato dell’infrastruttura dei data center in Italia si affida a strutture robuste in acciaio e cemento per rispettare le norme di sicurezza. I pavimenti sopraelevati e i soffitti sospesi migliorano il flusso d’aria e l’instradamento dei cavi. Gli involucri degli edifici adottano pannelli isolati per migliorare il controllo della temperatura. La stabilità sismica influenza gli standard di progettazione nelle zone sensibili. La preparazione del sito si allinea con le iniziative di edifici verdi. I componenti prefabbricati riducono i tempi di progetto e migliorano la coerenza.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete, i server e lo storage sono in testa alla domanda. Il mercato dell’infrastruttura dei data center in Italia sperimenta aggiornamenti costanti per supportare l’elaborazione ad alta velocità e le applicazioni ad alta intensità di dati. Il cablaggio in fibra e i rack avanzati migliorano la scalabilità. L’ottimizzazione della densità dei server guida operazioni energeticamente efficienti. Gli involucri moderni migliorano l’utilizzo dello spazio. Le imprese integrano tecnologie SDN per il controllo dinamico del traffico. I sistemi IT rimangono la spina dorsale per la trasformazione digitale e la connettività cloud in tutti i settori.

Per Tipo di Data Center

I data center in colocation dominano a causa della crescente esternalizzazione delle imprese. Il mercato dell’infrastruttura dei data center in Italia vede una rapida espansione dei centri hyperscale al servizio dei fornitori di cloud. I data center edge supportano il calcolo regionale vicino alle zone degli utenti. Le strutture aziendali mantengono la presenza per operazioni sensibili alla sicurezza. Emergono modelli ibridi che combinano scalabilità e controllo. Ogni categoria si adatta alle esigenze specifiche del settore in termini di latenza e conformità. La diversificazione della domanda supporta l’investimento in infrastrutture resilienti in tutta Italia.

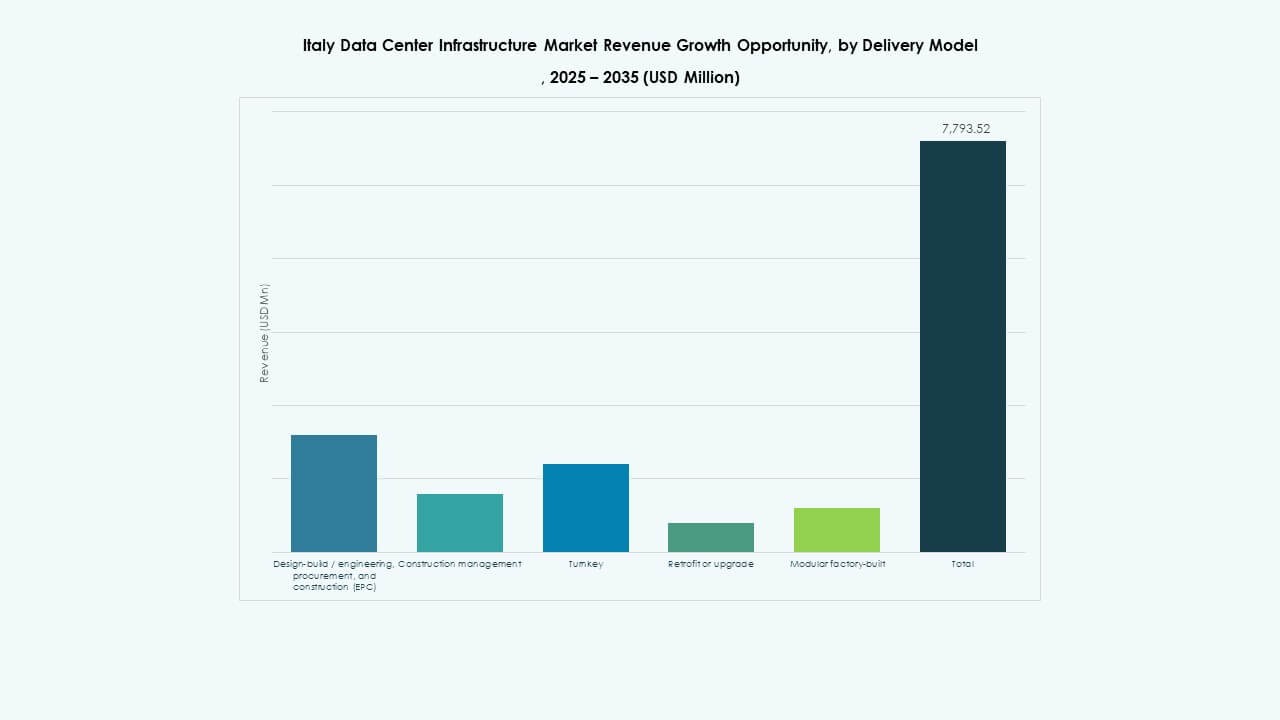

Per Modello di Consegna

I modelli design-build e chiavi in mano sono preferiti grazie ai benefici della gestione integrata dei progetti. Il mercato delle infrastrutture dei data center in Italia preferisce l’esecuzione chiavi in mano per una consegna più rapida e un controllo dei costi. I progetti di retrofit aumentano man mano che i centri più vecchi modernizzano i sistemi di alimentazione e raffreddamento. Le soluzioni modulari prefabbricate attirano l’attenzione per la costruzione ripetibile. Le aziende EPC dominano i cicli di sviluppo su larga scala. La gestione della costruzione rimane fondamentale per bilanciare costo, velocità e sostenibilità.

Per Tipo di Tier

I data center di Tier 3 dominano le installazioni in tutta Italia per bilanciare affidabilità ed efficienza dei costi. Le strutture di Tier 4 emergono nei progetti hyperscale che cercano ridondanza e tolleranza ai guasti. Le strutture di Tier 1 e 2 servono applicazioni regionali e aziendali. Il mercato delle infrastrutture dei data center in Italia beneficia dell’aumento della conformità agli standard globali di uptime. La domanda di design di alto livello cresce insieme alle operazioni mission-critical. La classificazione basata sui tier continua a plasmare la strategia di investimento e operativa.

Approfondimenti Regionali

Approfondimenti Regionali

Italia Settentrionale – Mercato Leader con il 52% di Quota

L’Italia settentrionale guida il mercato delle infrastrutture dei data center in Italia, ospitando hub chiave a Milano, Torino e Bologna. La sua forte connettività, base industriale e accesso all’energia rinnovabile guidano la concentrazione. Milano da sola è il fulcro di diversi progetti hyperscale e strutture carrier-neutral. Gli investitori favoriscono questa regione per la sua rete avanzata in fibra e la forza lavoro qualificata. La posizione strategica dell’Italia settentrionale migliora lo scambio digitale transfrontaliero. Le politiche governative a sostegno dei parchi tecnologici rafforzano il dominio continuo.

- Ad esempio, Milano ospita hyperscaler come Equinix e Digital Realty, beneficiando di connessioni alla rete a doppio 220 kV e della vicinanza all’energia idroelettrica svizzera.

Italia Centrale – Corridoio di Crescita Emergente con il 28% di Quota

L’Italia centrale cresce attraverso l’adozione costante da parte delle imprese e investimenti regionali. Roma e Firenze ancorano i data center che servono i settori governativo, finanziario e delle telecomunicazioni. Il mercato delle infrastrutture dei data center in Italia beneficia del miglioramento dell’affidabilità della rete in queste zone. I campus moderni integrano sistemi di energia verde per ridurre i costi operativi. L’allineamento delle infrastrutture con la strategia digitale dell’UE favorisce l’espansione. La posizione centrale del corridoio garantisce una latenza bilanciata tra le regioni nord e sud.

- Un esempio importante è Telecom Italia (TIM), che sta investendo circa €130 milioni in un data center da 25 MW vicino a Roma a Pomezia, previsto per diventare operativo entro la fine del 2026.

Italia Meridionale e Isole – Frontiere in Espansione con il 20% di Quota

L’Italia meridionale guadagna terreno grazie al potenziale di energia rinnovabile e ai nuovi approdi di cavi. Palermo e Bari emergono come siti strategici per la connettività mediterranea. Il mercato delle infrastrutture dei data center in Italia attira investimenti grazie a costi di terreno inferiori e incentivi energetici. I governi locali incoraggiano le infrastrutture tecnologiche attraverso sussidi. L’espansione supporta la ridondanza dei dati e le funzioni di recupero in caso di disastro. La regione rafforza la resilienza complessiva dell’Italia e l’equilibrio della capacità dei dati internazionali.

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Impresa (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

Il panorama competitivo mostra un mix di operatori di colocation globali, fornitori di attrezzature e venditori di infrastrutture che competono per capacità e servizi. Equinix e Digital Realty dominano con ampie impronte di data center e forti ecosistemi di interconnessione in tutta Europa. I fornitori di infrastrutture di alimentazione e raffreddamento come Schneider Electric, Vertiv e ABB catturano una quota significativa offrendo soluzioni UPS, di gestione termica e modulari. I fornitori di IT e networking come Cisco, HPE, Dell e Huawei sfidano con stack integrati di server, storage e rete. Fujitsu supporta infrastrutture personalizzate di livello Impresa. La competizione rimane intensa su metriche di affidabilità, efficienza energetica, scalabilità e sostenibilità. Gli investitori favoriscono aziende che offrono design modulari, alimentazione ridondante e neutralità tra operatori. Questo guida rapidi aggiornamenti ed espansioni nelle principali aree metropolitane.

Sviluppi Recenti:

- A novembre 2025, Vertiv ha annunciato l’acquisizione della società di servizi HVAC PurgeRite per circa 1 miliardo di USD. L’acquisizione mira ad espandere le capacità di raffreddamento a liquido e gestione termica di Vertiv per soddisfare la crescente domanda di data center ad alta potenza guidati dall’AI. Questo migliora le offerte di infrastrutture meccaniche di Vertiv nei servizi di raffreddamento e HVAC

- A ottobre 2025, Hitachi ha firmato una partnership strategica con OpenAI per espandere l’infrastruttura globale dei data center AI. In base a questo accordo, le aziende co-svilupperanno design di data center modulari e prefabbricati, infrastrutture di raffreddamento e storage efficienti dal punto di vista energetico, e pianificheranno strategie di supply chain per un deployment affidabile. L’accordo punta a operazioni sostenibili dei data center e una rapida espansione globale dell’infrastruttura AI

- A settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure pronte per l’AI, raffreddate a liquido, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un significativo lancio di prodotto nell’infrastruttura dei data center.