Resumé:

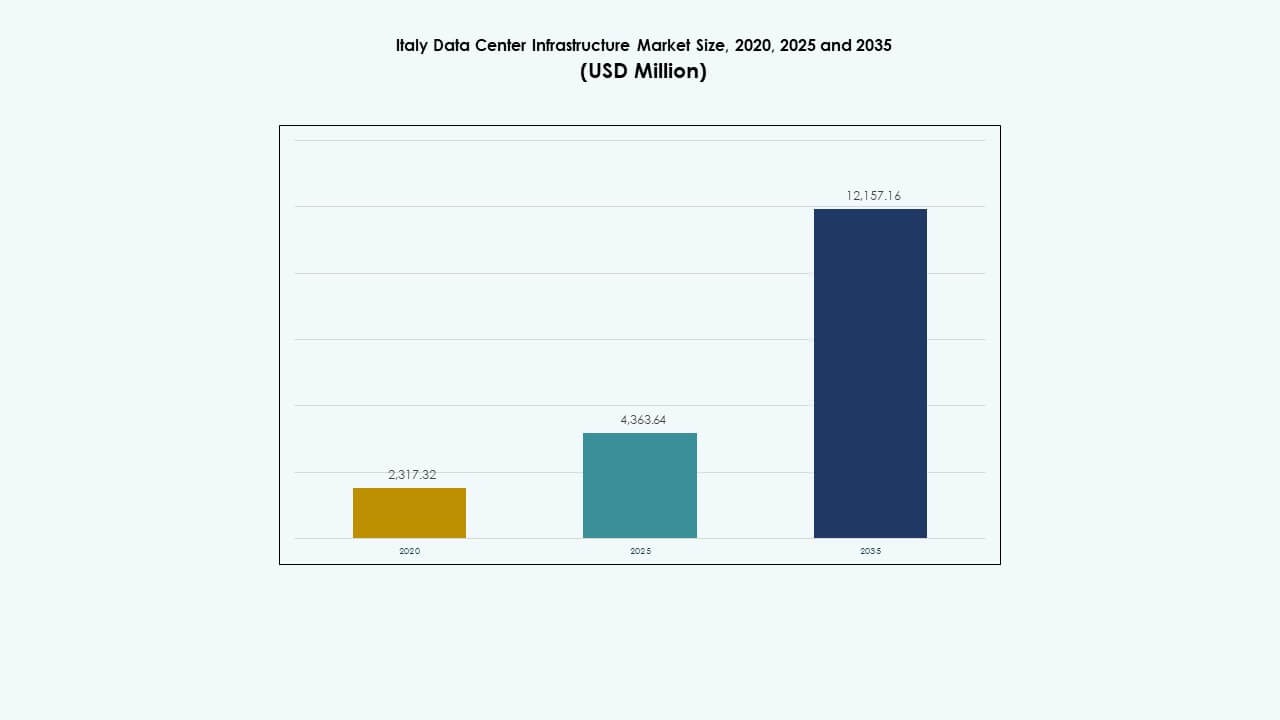

Markedet for datacenterinfrastruktur i Italien blev vurderet til USD 2.317,32 millioner i 2020 til USD 4.363,64 millioner i 2025 og forventes at nå USD 12.157,16 millioner i 2035, med en CAGR på 10,72% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Italien Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 4.363,64 Millioner |

| Italien Datacenter Infrastruktur Marked, CAGR |

10,72% |

| Italien Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 12.157,16 Millioner |

Markedet udvider sig på grund af stærk cloud-adoption, AI-integration og den hurtige digitalisering af virksomheder. Virksomheder investerer i avanceret IT, mekanisk og strøm-infrastruktur for at forbedre pålidelighed og effektivitet. Innovation inden for modulære og væskekølede systemer driver bæredygtig vækst. Det har strategisk betydning for investorer, der søger langsigtede afkast gennem høj-densitets og vedvarende energidrevne faciliteter, der understøtter Italiens voksende digitale økonomi og regulatoriske transformation.

Norditalien leder inden for implementeringer, støttet af store knudepunkter i Milano og Torino, hvor stærk konnektivitet og industrielle netværk fremmer storskala projekter. Centrale regioner som Rom viser stabil vækst på grund af virksomheders modernisering. Syditalien og ø-regioner dukker gradvist op med integration af vedvarende energi og ny undervandskabel-konnektivitet, der forbedrer grænseoverskridende dataudveksling og regional kapacitetsbalance.

Markedsdrivere

Markedsdrivere

Stigende Efterspørgsel efter Cloud-tjenester og Digital Transformation

Markedet for datacenterinfrastruktur i Italien vokser stærkt på grund af hurtig cloud-adoption og digital transformation på tværs af sektorer. Virksomheder migrerer arbejdsbelastninger til hybride og multi-cloud miljøer for smidighed og skalerbarhed. Regeringsprojekter, der fremmer digital innovation, styrker yderligere efterspørgslen. Virksomheder inden for finans, sundhed og detailhandel integrerer AI og IoT-applikationer, der kræver lav-latens lager. Det understøtter modernisering gennem skalerbar arkitektur og energieffektive systemer. Telekomudbydere udvider fiberforbindelser for at understøtte næste generations arbejdsbelastninger. Investering fra globale hyperscale-operatører forbedrer Italiens infrastrukturkonkurrenceevne. Denne transformation forstærker Italiens rolle som et digitalt knudepunkt i Sydeuropa.

- For eksempel har Equinix udvidet sin datacenter tilstedeværelse betydeligt i Milano, Italien, med ML5 International Business Exchange (IBX) faciliteten. Åbnet i begyndelsen af 2021, tilbød ML5 oprindeligt 500 skabsekvivalenter og 15.000 kvadratfod colocation-plads, med planer om at udvide til over 1.450 skabe og 45.000 kvadratfod.

Udvidelse af Edge-datacentre til at understøtte lokaliseret computing

Edge-datacentre får betydning med fremkomsten af latency-følsomme applikationer. Disse mindre faciliteter leverer behandling tættere på slutbrugerne, hvilket understøtter realtidsanalyse, 5G og IoT. Det italienske datacenterinfrastrukturmarked drager fordel af telekom- og IT-partnerskaber, der fremmer decentraliserede netværk. Det reducerer trængsel i kernefaciliteterne og forbedrer brugeroplevelsen. Automatiseringsværktøjer optimerer arbejdsbelastninger på tværs af distribuerede centre. Lokaliseret databehandling forbedrer også overholdelse af regler ved at holde data inden for nationale grænser. Energieffektive kølesystemer forbedrer yderligere ydeevnen i regionale faciliteter. Tilgangen muliggør udvikling af smarte byer og industriel automatisering. Investorer prioriterer disse kompakte centre for hurtigere implementeringscyklusser.

Bæredygtighed og vedvarende energianvendelse driver infrastrukturforbedringer

Energieffektivitet bliver en kritisk drivkraft for operatører, der søger langsigtet bæredygtighed. Det italienske datacenterinfrastrukturmarked lægger vægt på vedvarende energikilder for at reducere CO2-aftryk. Operatører investerer i sol-, vind- og vandkraftdrevne datacentre. Avancerede kølesystemer, der bruger fri luft og væskeløsninger, forbedrer strømforbrugseffektiviteten. Datacentre adopterer ISO 50001 og EN 50600 certificeringer for energistyring. Det stemmer overens med EU’s Green Deal-mål for digital bæredygtighed. Energieffektive UPS-systemer og modulær infrastruktur minimerer yderligere miljøpåvirkningen. Store virksomheder implementerer grønne strategier for at tiltrække miljøbevidste kunder. Tendensen hjælper også med at sænke driftsomkostningerne og forbedre pålideligheden.

- For eksempel har Aruba S.p.A., en af Italiens førende datacenteroperatører, opnået avancerede bæredygtighedsmetrikker ved at drive sine faciliteter overvejende med vedvarende energikilder som sol- og vandkraft. Aruba rapporterer at have opnået et power usage effectiveness (PUE) forhold på cirka 1,3 på tværs af sine datacentre, takket være innovative fri-luft køling og væskekølingsteknologier.

Integration af kunstig intelligens og automatisering i driften

Automatiseringsværktøjer drevet af AI omformer måden, datacentre fungerer på. Prædiktiv analyse forbedrer oppetid, fejldetektion og energistyring. Det italienske datacenterinfrastrukturmarked drager fordel af intelligente overvågningsværktøjer, der optimerer køling og strømforbrugseffektivitet. Operatører integrerer robotteknologi til hardwarevedligeholdelse og udstyrsflytning. Maskinlæringsmodeller analyserer arbejdsbelastningsfordeling for bedre kapacitetsplanlægning. Det forbedrer sikkerheden gennem automatiseret overvågning og anomali-detektion. Virksomheder anvender digitale tvillinger til at simulere ydeevne under varierende belastninger. Disse innovationer sikrer operationel stabilitet, mens de reducerer menneskelige fejl. AI-drevet automatisering fremskynder også skalerbarhed for fremtidige arbejdsbelastninger.

Markedsudviklinger

Markedsudviklinger

Vækst af Hyperscale og Colocation Faciliteter i Nøglebyer

Det italienske marked for datacenterinfrastruktur oplever stærk ekspansion i hyperscale og colocation faciliteter. Store operatører etablerer store campusser nær Milano og Rom, målrettet mod virksomhedskunder og cloud-klienter. Disse faciliteter tilbyder skalerbar kapacitet og redundante strømsystemer. Stigende outsourcing blandt virksomheder driver colocation-kontrakter blandt SMV’er. Det støtter virksomheder, der søger fleksibilitet uden store kapitalinvesteringer. Hyperscale-operatører samarbejder med lokale byggepartnere for at fremskynde implementeringen. Stigningen afspejler globale teknologivirksomheders voksende tillid til Italiens digitale økosystem. Konkurrencedygtige priser og avancerede fiberruter øger attraktiviteten. Disse centre danner rygraden for dataintensive industrier.

Fremkomsten af Modulær og Præfabrikeret Datacenterkonstruktion

Efterspørgslen efter modulære og præfabrikerede strukturer accelererer på grund af kortere implementeringstider. Præfabrikerede moduler muliggør skalerbar kapacitet, mens de opretholder kvalitetsstandarder. Det italienske marked for datacenterinfrastruktur skifter mod fabrikbyggede systemer, der reducerer afhængigheden af arbejdskraft på stedet. Modulære enheder forbedrer projektlevering under strenge plads- eller zonebegrænsninger. Det sikrer hurtigere idriftsættelse og bedre omkostningsforudsigelighed. Virksomheder bruger modulære strøm- og køleblokke til at understøtte forskellige kundebehov. Anvendelsen af disse designs forbedrer fleksibiliteten for fremtidig udvidelse. Industriparker i de nordlige regioner bliver arnesteder for modulær samling. Tilgangen er i tråd med bæredygtige og gentagelige byggepraksisser.

Integration af Væskekøling og Avanceret Termisk Styring

Termisk innovation omformer infrastrukturstandarder i italienske datacentre. Operatører bevæger sig mod væskekøling til høj-densitets arbejdsbelastninger som AI og blockchain. Det italienske marked for datacenterinfrastruktur adopterer nedsænknings- og direkte-til-chip-systemer for bedre energieffektivitet. Fri luft og hybridkøling hjælper med at reducere strømforbruget i tempererede klimaer. Det driver nye designs, der understøtter avanceret temperaturregulering. Operatører implementerer intelligente kølekontroller forbundet med AI-systemer. Trenden muliggør stabil ydeevne selv under spidsbelastningsforhold. Samarbejde med udstyrsproducenter bringer skræddersyede termiske løsninger til lokale markeder. Dette fokus styrker konkurrenceevnen inden for højtydende computing.

Skift Mod Carrier-Neutrale og Sammenkoblede Økosystemer

Carrier-neutrale økosystemer redefinerer dataudveksling i Italien. Faciliteter giver direkte adgang til flere cloud- og telekomudbydere. Det italienske marked for datacenterinfrastruktur fremmer sammenkobling mellem virksomhedsbrugere, internetudbydere og indholdsnetværk. Det muliggør fleksibel routing og hurtigere operationer, der er følsomme over for latenstid. Virksomheder drager fordel af forskellige forbindelsesmuligheder, der reducerer afhængigheden af en enkelt leverandør. Den voksende efterspørgsel efter krydsforbindelsestjenester øger indtægtsdiversiteten for operatører. Trenden understøtter hybrid cloud-adoption og multi-site redundans. Neutrale udvekslingsknudepunkter styrker også den internationale dataflow mellem Middelhavet og Centraleuropa. Dette sammenkoblede miljø forbedrer skalerbarhed og netværksrobusthed.

Markedsudfordringer

Markedsudfordringer

Højt energiforbrug og belastning på elinfrastruktur

Efterspørgslen efter strøm fortsætter med at stige på tværs af store datacentre. Det italienske datacenterinfrastrukturmarked står over for udfordringer med at opfylde de høje elkrav fra hyperscale- og colocation-operationer. Begrænset netkapacitet i visse regioner begrænser udvidelsen. Operatører oplever forsinkelser i at få nye netforbindelser. Stigende elpriser reducerer driftsmargener og afskrækker mindre aktører. Det skaber pres på nationale net, der allerede betjener fremstillings- og boligbelastninger. Overgangen til vedvarende energi kræver modernisering af infrastrukturen. Netstabilitet bliver kritisk under spidsbelastning. At imødegå dette kræver koordineret planlægning mellem forsyningsselskaber og udviklere.

Reguleringsmæssige begrænsninger og byggeforsinkelser i byområder

Zoneringsrestriktioner og lange godkendelsescyklusser forsinker nye udviklinger. Det italienske datacenterinfrastrukturmarked oplever forhindringer relateret til arealanvendelse, støj og energitilladelser. Lokale myndigheder indfører strenge bygningsregler, der påvirker projektets tidslinjer. Det påvirker investeringsafkast og udviklernes tillid. Bytæthed i Milano og Rom begrænser store byggeprojekter. Overholdelse af EU’s bæredygtigheds- og datasuverænitetregler tilføjer kompleksitet. Virksomheder investerer mere i juridiske og miljømæssige vurderinger før projektgennemførelse. Langsomme tilladelser øger også projektomkostningerne. Forenkling af politikker kunne frigøre højere udenlandske investeringer i infrastrukturvækst.

Markedsmuligheder

Udvidelse af AI, IoT og 5G-infrastruktur driver ny efterspørgsel

Fremvoksende teknologier skaber stærke muligheder på tværs af computermiljøer. Det italienske datacenterinfrastrukturmarked drager fordel af 5G-udrulning, IoT-adoption og AI-arbejdsbelastninger, der kræver realtidsbehandling. Investeringer i edge computing udvides nær industrielle og urbane knudepunkter. Det muliggør hurtigere datahåndtering for fremstilling, logistik og sundhedspleje. Integration med AI understøtter prædiktivt vedligehold og automatisering. Telekompartnerskaber fremskynder infrastrukturberedskab. Sektorens tilpasning til digitale innovationspolitikker skaber langsigtet vækstmomentum.

Italiens strategiske rolle som et sydligt europæisk forbindelsesknudepunkt

Italiens geografiske position styrker dens rolle i transkontinentale dataruter. Det italienske datacenterinfrastrukturmarked drager fordel af undersøiske kabeltilslutninger, der forbinder Europa, Afrika og Mellemøsten. Kystregioner huser nye faciliteter, der betjener grænseoverskridende datatrafik. Det tiltrækker globale hyperscale-investorer, der søger nærhed til fremvoksende afrikanske og balkanske markeder. Forbedret netstabilitet og vedvarende potentiale understøtter regional konkurrenceevne. Fortsatte infrastrukturinvesteringer forbedrer Italiens strategiske position i europæisk digital konnektivitet.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur dominerer det italienske datacenterinfrastrukturmarked på grund af landets fokus på pålidelige energisystemer. Mekaniske systemer viser også stærk efterspørgsel drevet af avancerede køleteknologier. Civile og arkitektoniske komponenter vinder indpas med modulær og seismisk-resistent konstruktion. IT- og netværksinfrastruktur forbliver vital for at understøtte cloud-forbindelse. Integration af effektive servere og kabler forbedrer den samlede ydeevne. Dette segment sikrer samlet operationel modstandsdygtighed og energioptimering.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyninger (UPS) og strømfordelingsenheder (PDU’er) fører adoptionsraterne. Det italienske datacenterinfrastrukturmarked værdsætter disse komponenter for at opretholde oppetid og stabil spændingslevering. Batteri-energilagringssystemer (BESS) udvider brugen til backupkapacitet. Smarte koblingsanlæg forbedrer automatisering i energikontrol. Opgraderinger af forsyningstjenester styrker netværkets modstandsdygtighed. Investering i vedvarende energisystemer fortsætter med at vokse. Disse innovationer sikrer bæredygtige og uafbrudte operationer på tværs af store knudepunkter.

Efter Mekanisk Infrastruktur

Køleenheder og kølere repræsenterer de mest kritiske mekaniske systemer. Det italienske datacenterinfrastrukturmarked adopterer effektive luft- og væskebaserede køleløsninger for at reducere energiforbruget. Indeslutningssystemer optimerer luftstrømsstyring. Opgraderinger af pumper og rør forbedrer den samlede kølepålidelighed. Friluftssystemer dominerer i tempererede klimaer, hvilket reducerer driftsomkostningerne. Operatører lægger vægt på lave PUE-designs for miljømæssig overholdelse. Væksten stammer fra stigende tætheder i arbejdsbyrder og edge-implementeringer. Mekanisk innovation forbliver essentiel for operationel ydeevne.

Efter Civil / Strukturel & Arkitektonisk

Overbygning og modulære systemer dominerer på grund af hurtigere samling og omkostningsfordele. Det italienske datacenterinfrastrukturmarked er afhængig af robuste stål- og betonrammer for at opfylde sikkerhedsnormer. Hævede gulve og nedhængte lofter forbedrer luftstrøm og kabelføring. Bygningers klimaskærme anvender isolerede paneler for at forbedre temperaturkontrollen. Seismisk stabilitet påvirker designstandarder i følsomme zoner. Forberedelse af stedet er i overensstemmelse med grønne byggeinitiativer. Præfabrikerede komponenter forkorter projektets tidslinjer og forbedrer konsistensen.

Efter IT & Netværksinfrastruktur

Netværksudstyr, servere og lager fører i efterspørgsel. Det italienske datacenterinfrastrukturmarked oplever stabile opgraderinger for at understøtte højhastighedsbehandling og dataintensive applikationer. Fiberkabler og avancerede racke forbedrer skalerbarhed. Optimering af servertæthed driver energieffektive operationer. Moderne kabinetter forbedrer pladsudnyttelsen. Virksomheder integrerer SDN-teknologier for dynamisk trafikstyring. IT-systemer forbliver rygraden for digital transformation og cloud-forbindelse på tværs af sektorer.

Efter Datacentertype

Colocation-datacentre dominerer på grund af voksende virksomheders outsourcing. Det italienske datacenterinfrastrukturmarked ser hurtig ekspansion af hyperscale-centre, der betjener cloud-udbydere. Edge-datacentre understøtter regional computing nær brugerzoner. Virksomhedsfaciliteter opretholder tilstedeværelse for sikkerhedsfølsomme operationer. Hybridmodeller opstår, der kombinerer skalerbarhed og kontrol. Hver kategori tilpasser sig branchespecifikke latenstids- og overholdelsesbehov. Efterspørgselsdiversificering understøtter modstandsdygtige infrastrukturinvesteringer på tværs af Italien.

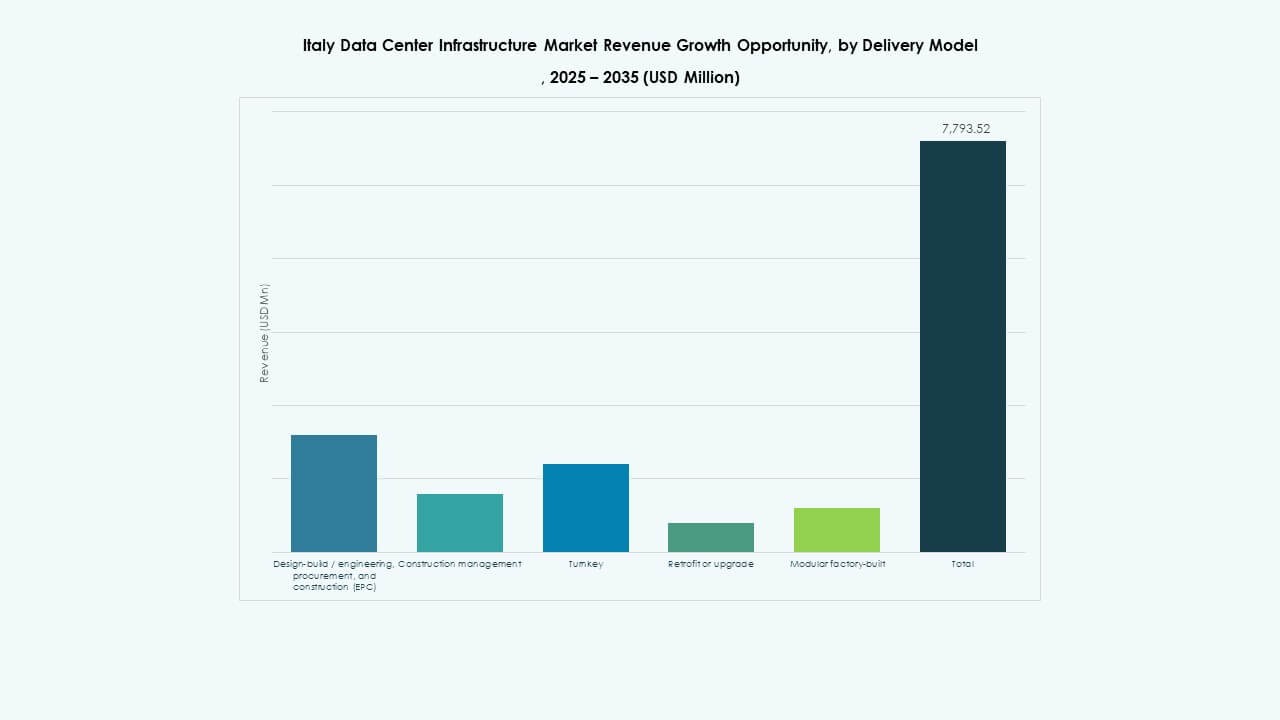

Efter Leveringsmodel

Design-build og turnkey-modeller fører an på grund af fordele ved integreret projektstyring. Det italienske datacenterinfrastrukturmarked foretrækker turnkey-udførelse for hurtigere levering og omkostningskontrol. Retrofit-projekter stiger, da ældre centre moderniserer strøm- og kølesystemer. Modulære fabriksbyggede løsninger får opmærksomhed for gentagelig konstruktion. EPC-firmaer dominerer store udviklingscyklusser. Byggestyring forbliver nøglen til at balancere omkostninger, hastighed og bæredygtighed.

Efter Tier-type

Tier 3-datacentre dominerer installationer over hele Italien for at balancere pålidelighed og omkostningseffektivitet. Tier 4-faciliteter opstår i hyperscale-projekter, der søger redundans og fejltolerance. Tier 1- og 2-strukturer tjener regionale og virksomhedsapplikationer. Det italienske datacenterinfrastrukturmarked drager fordel af stigende overholdelse af globale oppetidsstandarder. Efterspørgslen efter højt-tier-designs vokser sammen med missionkritiske operationer. Tier-baseret klassificering fortsætter med at forme investerings- og driftsstrategi.

Regionale Indsigter

Regionale Indsigter

Norditalien – Førende Marked med 52% Andel

Norditalien fører det italienske datacenterinfrastrukturmarked, med vigtige knudepunkter i Milano, Torino og Bologna. Dets stærke konnektivitet, industrielle base og adgang til vedvarende energi driver koncentrationen. Milano alene forankrer flere hyperscale-projekter og carrier-neutrale faciliteter. Investorer foretrækker denne region for dens avancerede fibernetværk og kvalificerede arbejdsstyrke. Norditaliens strategiske position forbedrer grænseoverskridende digital udveksling. Regeringspolitikker, der støtter teknologiparker, styrker den fortsatte dominans.

- For eksempel er Milano vært for hyperscalers som Equinix og Digital Realty, der drager fordel af dobbelte 220 kV netforbindelser og nærhed til schweizisk vandkraft.

Centralitalien – Fremvoksende Vækstkorridor med 28% Andel

Centralitalien vokser gennem stabil virksomhedsadoption og regionale investeringer. Rom og Firenze forankrer datacentre, der betjener regerings-, finans- og telekomsektorer. Det italienske datacenterinfrastrukturmarked drager fordel af forbedret netværkspålidelighed i disse zoner. Moderne campusser integrerer grønne energisystemer for at reducere driftsomkostninger. Infrastrukturtilpasning med EU’s digitale strategi fremmer ekspansion. Korridorens centrale position sikrer balanceret latenstid mellem nord- og sydregioner.

- Et stort eksempel er Telecom Italia (TIM), der investerer omkring €130 millioner i et 25 MW datacenter nær Rom i Pomezia, forventet at blive operationelt i slutningen af 2026.

Syditalien og Øerne – Udvidende Grænser med 20% Andel

Syditalien får momentum på grund af potentialet for vedvarende energi og nye kabelanlæg. Palermo og Bari fremstår som strategiske steder for middelhavskonnektivitet. Det italienske datacenterinfrastrukturmarked tiltrækker investeringer gennem lavere jordomkostninger og energitilskud. Lokale regeringer opmuntrer til teknologisk infrastruktur gennem subsidier. Udvidelsen understøtter dataredundans og katastrofeberedskabsfunktioner. Regionen styrker Italiens samlede modstandsdygtighed og internationale datakapacitetsbalance.

Konkurrenceindsigt:

- Equinix, Inc.

- Digital Realty

- Schneider Electric

- Vertiv

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed (HPE)

- Dell Technologies

- Huawei Technologies Co., Ltd.

- Fujitsu

Det konkurrenceprægede landskab viser en blanding af globale colocation-operatører, udstyrsleverandører og infrastruktursælgere, der konkurrerer om kapacitet og tjenester. Equinix og Digital Realty dominerer med store datacenter-fodaftryk og stærke sammenkoblingsøkosystemer på tværs af Europa. Leverandører af strøm- og køleinfrastruktur som Schneider Electric, Vertiv og ABB opnår betydelig markedsandel ved at tilbyde UPS, termisk styring og modulære løsninger. IT- og netværksleverandører som Cisco, HPE, Dell og Huawei udfordrer med integrerede server-, lager- og netværksstakke. Fujitsu understøtter tilpasset virksomhedsinfrastruktur. Konkurrencen forbliver intens på pålidelighed, energieffektivitet, skalerbarhed og bæredygtighedsmetrikker. Investorer foretrækker virksomheder, der tilbyder modulære designs, redundant strøm og inter-carrier neutralitet. Det driver hurtige opgraderinger og udvidelser på tværs af nøglemetropoler.

Seneste udviklinger:

- I november 2025 annoncerede Vertiv opkøbet af HVAC-tjenestefirmaet PurgeRite for cirka 1 milliard USD. Opkøbet sigter mod at udvide Vertivs kapaciteter inden for væskekøling og termisk styring for at imødekomme den stigende efterspørgsel fra højstrøms, AI-drevne datacentre. Dette forbedrer Vertivs mekaniske infrastrukturløsninger inden for køling og HVAC-tjenester

- I oktober 2025 indgik Hitachi et strategisk partnerskab med OpenAI for at udvide global AI-datacenterinfrastruktur. Under denne aftale vil virksomhederne sammenudvikle modulære og præfabrikerede datacenterdesigns, energieffektive køle- og lagerinfrastrukturer og planlægge forsyningskædestrategier for pålidelig implementering. Aftalen sigter mod bæredygtig datacenterdrift og hurtig global udvidelse af AI-infrastruktur

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.