Ledelsesresumé:

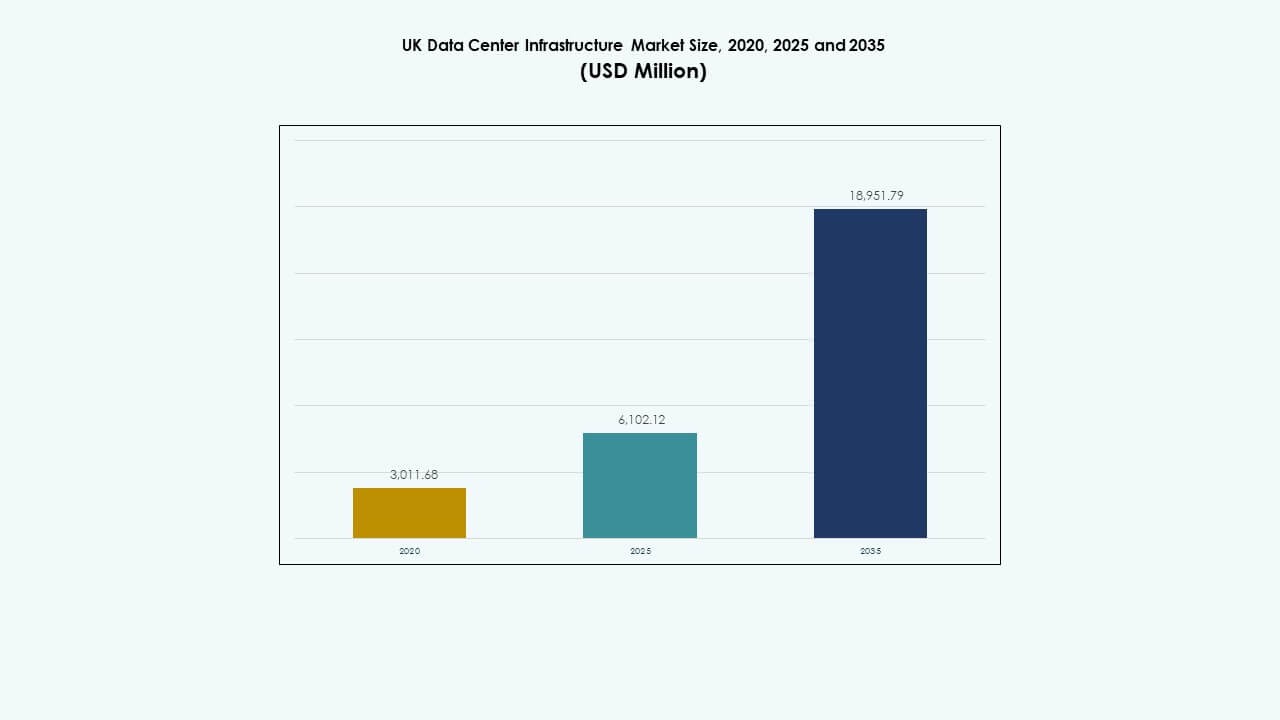

Det britiske marked for datacenterinfrastruktur blev værdisat til 3.011,68 millioner USD i 2020, stigende til 6.102,12 millioner USD i 2025, og forventes at nå 18.951,79 millioner USD i 2035, med en årlig vækstrate (CAGR) på 11,91% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det britiske marked for datacenterinfrastruktur 2025 |

6.102,12 millioner USD |

| Det britiske marked for datacenterinfrastruktur, CAGR |

11,91% |

| Størrelse på det britiske marked for datacenterinfrastruktur 2035 |

18.951,79 millioner USD |

Den stigende efterspørgsel efter cloud computing, AI-arbejdsbelastninger og edge-implementeringer driver moderniseringen af infrastrukturen. Virksomheder investerer i avancerede strøm-, køle- og netværkssystemer for at forbedre skalerbarhed og bæredygtighed. Det britiske marked for datacenterinfrastruktur drager fordel af øget digital transformation i virksomheder og regulatorisk støtte til datalokalisering. Det fungerer som et strategisk knudepunkt for investorer, der søger stabile afkast fra digital infrastruktur, drevet af den hurtige vækst i forbundne tjenester og automatiseringsteknologier.

London og Sydøst forbliver dominerende på grund af robust konnektivitet og koncentration af virksomheder. Nordengland viser hurtig ekspansion gennem nye hyperscale- og colocation-projekter understøttet af lavere jordomkostninger. Skotland og Wales tiltrækker opmærksomhed for tilgængeligheden af vedvarende energi og regeringsstøttede grønne incitamenter. Det britiske marked for datacenterinfrastruktur opnår balanceret vækst på tværs af regioner, hvilket styrker national modstandsdygtighed og diversificerer datakapacitetsfordelingen ud over traditionelle metropolområder.

Markedsdrivere

Markedsdrivere

Hurtig vækst i digital transformation og udvidelse af cloud-infrastruktur

Det britiske marked for datacenterinfrastruktur oplever stærkt momentum fra udbredt digital transformation. Virksomheder på tværs af industrier migrerer arbejdsbelastninger til skyen for at forbedre fleksibilitet og omkostningseffektivitet. Vedtagelsen af hybride og multi-cloud strategier øger efterspørgslen efter infrastruktur. Cloud-udbydere investerer i store campusser nær London for at imødekomme servicekrav. Markedet drager også fordel af nationale digitale politikker, der understøtter sikker cloud-udvidelse. Det fortsætter med at tiltrække hyperscale-investeringer fra globale aktører. Den hurtige stigning i AI-arbejdsbelastninger accelererer yderligere infrastrukturforbedringer. Organisationer forfølger robust arkitektur for at understøtte drift døgnet rundt. Stærk regeringsstøtte sikrer langsigtet digital parathed.

- For eksempel udvider Latos Data Centres, en britisk operatør, autentisk sin tilstedeværelse med planer om at bygge 40 AI-klare datacentre over hele Storbritannien inden 2030, startende med en stor hyperskala facilitet nær Cardiff, der leverer 90MVA over 50.400 kvadratmeter gulvareal. Denne udvidelse afspejler stærk momentum drevet af AI-arbejdsbelastninger og cloud-adoption.

Stigende Anvendelse af Edge Computing og Krav til Data Lokalisering

Edge computing spiller en kritisk rolle i at forme det britiske datacenterinfrastrukturmarked. Virksomheder kræver lav-latens computing til realtidsapplikationer inden for logistik, finans og detailhandel. Distribuerede edge-sites reducerer overbelastning på kernefaciliteter og forbedrer svartider. Telekomoperatører implementerer mikrodatacentre integreret med 5G-netværk. Disse edge-implementeringer forbedrer forbrugeroplevelser og operationel ydeevne. Strenge datalokalisationsregler under britisk lovgivning presser virksomheder til at hoste data lokalt. Det fremmer nye regionale faciliteter uden for London. Virksomheder lægger vægt på sikre og lovmæssigt overholdende lokale lagringsløsninger. Sådanne skift styrker distribueret infrastruktur og national modstandsdygtighed.

Innovation inden for Energieffektivitet og Bæredygtighedspraksis

Det voksende fokus på bæredygtige operationer driver infrastrukturinnovation på det britiske datacenterinfrastrukturmarked. Operatører adopterer avancerede køleteknologier og integration af vedvarende energi for at reducere emissioner. Mange faciliteter bruger væskekøling og AI-baseret optimering af energiforbrug. Nye byggerier sigter mod PUE-niveauer nær 1,2 eller lavere, i overensstemmelse med globale grønne standarder. Sol- og vindkraft leverer en stor del af den operationelle energi. Investorer prioriterer ESG-tilpassede porteføljer i digital infrastruktur. Energi-genbrug og varmegenvindingsprojekter forbedrer effektiviteten. Skiftet mod bæredygtighed tiltrækker langsigtet institutionel finansiering. Det omdanner datacentre til lav-karbon digitale forsyningsværker.

- For eksempel har Equinix udvidet væskekøling og AI-drevne effektivitetsforanstaltninger på tværs af sine globale datacentre, inklusive faciliteter i London. Virksomheden sigter mod PUE-niveauer nær 1,2 i nye byggerier og fortsætter med at investere i bæredygtige operationer gennem avanceret køling og optimerede strømhåndteringssystemer.

Integration af Kunstig Intelligens og Automatisering i Datacenteroperationer

Automatisering omformer operationer på tværs af det britiske datacenterinfrastrukturmarked. AI-værktøjer forbedrer prædiktivt vedligehold, arbejdsbelastningsstyring og sikkerhedsovervågning. Datacentre bruger autonome systemer til at opdage fejl før svigt. Automatisering hjælper med at reducere menneskelige fejl og operationel nedetid. AI-drevne kølesystemer optimerer luftstrøm og strømfordeling i realtid. Robotinspektion og vedligeholdelse understøtter 24/7 pålidelighed. Presset for intelligent infrastruktur øger produktiviteten og ressourceeffektiviteten. Det reducerer vedligeholdelsesomkostninger og forbedrer oppetidsydelse. Sådan transformation gør britiske faciliteter globalt konkurrencedygtige i smarte operationer.

Markedstendenser

Markedstendenser

Skift Mod Modulær og Præfabrikeret Datacenterkonstruktion

En stor trend i det britiske datacenterinfrastrukturmarked er modulær konstruktion. Udviklere foretrækker præfabrikerede moduler for hurtigere levering og reducerede omkostninger. Disse moduler tillader fleksibel skalering baseret på arbejdsbyrdevækst. Præfabrikation understøtter energieffektive designs og forenklet vedligeholdelse. Hyperscalers implementerer sådanne systemer for at fremskynde nye byggerier. Kortere implementeringscyklusser styrker time-to-market-fordele. Det gør det muligt for datacentre at tilpasse kapacitet til udviklende AI- og cloud-behov. Skiftet fremmer standardisering og ensartethed på tværs af steder. Modulære systemer opfylder også bæredygtighedsmål ved at minimere spild.

Den voksende rolle for vedvarende energi og Power Purchase Agreements (PPA’er)

Energibæredygtighed fremstår som en nøgletrend inden for det britiske datacenterinfrastrukturmarked. Operatører sikrer langsigtede vedvarende PPA’er for at stabilisere energipriserne. Mange faciliteter er afhængige af vindmølleparker og solcelleanlæg for at opnå CO2-neutralitet. Strømforsyningens pålidelighed bliver essentiel, da netbelastningen øges. Integration af energilagring understøtter stabil forsyning under spidsbelastning. Datacenteroperatører investerer i batterisystemer for modstandsdygtighed. Grønne energikredentialer tiltrækker miljøbevidste kunder. Denne trend er i overensstemmelse med nationale netto-nul-emissionsmål. Det styrker investorernes tillid til bæredygtige infrastrukturmodeller.

Adoption af høj-densitets computing og væskekølingssystemer

Høj-densitets computing former den tekniske udvikling af det britiske datacenterinfrastrukturmarked. AI-arbejdsbyrder, GPU-klynger og analyser driver højere rack-strøm-densitet. Traditionel luftkøling kæmper med at håndtere varmebelastninger effektivt. Operatører vender sig mod væske- og nedsænkningskøling for bedre termisk kontrol. Disse systemer reducerer energiforbrug og forlænger udstyrets levetid. Faciliteternes design udvikler sig for at imødekomme væskecirkulationssystemer. Trenden understøtter avanceret hardwareydelse og reduceret gulvarealforbrug. Datacentre, der adopterer denne teknologi, oplever bedre effektivitet og pålidelighed. Det positionerer Storbritannien som et førende knudepunkt for højtydende computerinfrastruktur.

Øgede investeringer i colocation og interconnection økosystemer

Colocation forbliver en stærk trend inden for det britiske datacenterinfrastrukturmarked. Virksomheder foretrækker tredjepartsfaciliteter for omkostnings- og skaleringsfordele. Londons forbindelsestæthed tiltrækker globale operatører og cloud-udvekslinger. Interconnection-hubs forbedrer dataudvekslingshastigheden mellem netværk. Operatører udvider regionale faciliteter for at reducere afhængigheden af hovedstaden. Hybridmodeller, der kombinerer privat og delt infrastruktur, vinder indpas. Udvidelsen af internetudvekslinger øger datafloweffektiviteten. Den voksende efterspørgsel fra virksomheder efter sikker forbindelse understøtter colocation-investeringer. Det hjælper markedet med at opretholde langsigtet konkurrenceevne.

Markedsudfordringer

Markedsudfordringer

Stigende energipriser og begrænset tilgængelighed af strøm i nøgleområder

Volatilitet i energipriser skaber pres på det britiske marked for datacenterinfrastruktur. Stigende elpriser øger driftsomkostningerne for store faciliteter. London og de omkringliggende områder står over for netværksbelastning og strømmangel. Projekter oplever forsinkelser på grund af godkendelser af forbindelser. Operatører kæmper for at balancere kapacitetsudvidelse med bæredygtig strømkilde. Begrænset adgang til vedvarende energi komplicerer yderligere planlægningen. Opgraderinger af energieffektivitet bliver afgørende for at opretholde marginer. Det tvinger operatører til at innovere med avancerede køle- og mikronetværkssystemer. Langsigtede energistrategier definerer fremtidig konkurrenceevne på dette marked.

Strenge overholdelseskrav og begrænsninger i jordtilgængelighed

Regulatorisk kompleksitet udfordrer det britiske marked for datacenterinfrastruktur. Miljø-, bygge- og cybersikkerhedsstandarder pålægger lange godkendelsestider. Mangel på byjord begrænser hyperskalaudvikling nær London. Udviklere skal finde egnede sekundære steder uden at gå på kompromis med forbindelsen. Overholdelse af energieffektivitetsregler tilføjer design- og omkostningsmæssige udfordringer. Operatører skal også opfylde de skiftende krav til databeskyttelse under britisk lovgivning. Disse forhold forsinker projektudførelse og øger de samlede omkostninger. Det presser virksomheder til at balancere overholdelse, ydeevne og ekspansionsmål. Lokale partnerskaber bliver afgørende for at overvinde godkendelsesbarrierer.

Markedsmuligheder

Fremkomsten af AI og Edge-klar infrastruktur til næste generations arbejdsbelastninger

AI og edge computing åbner stærke muligheder for det britiske marked for datacenterinfrastruktur. Virksomheder søger lav-latens noder til realtidsanalyse og automatisering. Telekommunikationsfirmaer integrerer edge-mikrodatacentre i 5G-udrulninger. AI-klar infrastruktur understøtter hurtigere modeltræning og inferens. Lokaliseret beregning reducerer datatransportomkostninger og forsinkelser. Operatører, der tilbyder AI-optimerede faciliteter, opnår høj efterspørgsel. Det positionerer Storbritannien som et strategisk knudepunkt for intelligente digitale tjenester.

Voksende investeringer i grønne datacentre og cirkulære energisystemer

Bæredygtighed præsenterer langsigtede muligheder for det britiske marked for datacenterinfrastruktur. Investorer finansierer vedvarende energidrevne og kulstofneutrale faciliteter. Operatører implementerer varmegenvinding og lukkede kølesystemer. Byer integrerer datacentre som en del af byernes bæredygtighedsplaner. Grønne certificeringer forbedrer brandets omdømme og tiltrækker globale kunder. Integration med fjernvarmenetværk forbedrer energigenbrug. Det driver øko-effektiv ekspansion i overensstemmelse med nationale klimamål.

Markedssegmentering

Efter infrastrukturtype

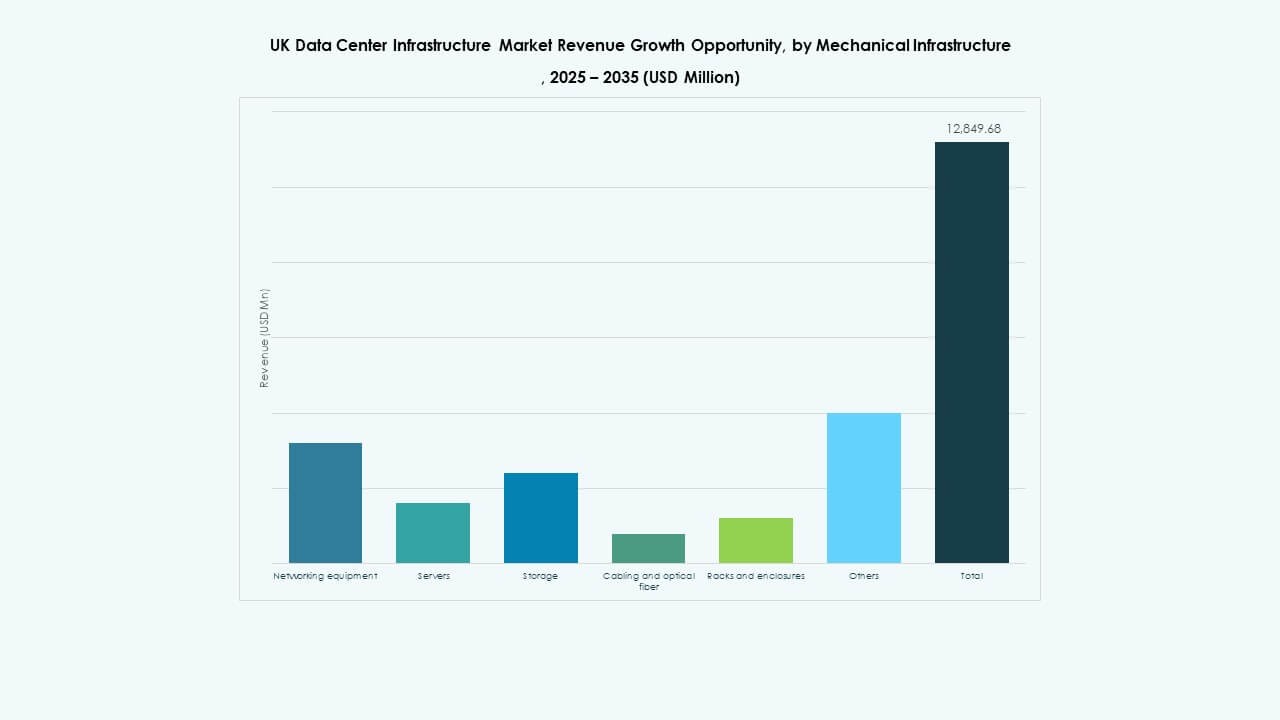

Elektrisk infrastruktur dominerer det britiske marked for datacenterinfrastruktur på grund af den vedvarende efterspørgsel efter pålidelige strømsystemer. Mekaniske komponenter som køling og indeslutning følger tæt i andel. Civile og arkitektoniske opgraderinger understøtter storskalaudvidelser. IT- og netværksinfrastruktur oplever hurtige opgraderinger drevet af AI og cloud-integration. Avanceret kabling og racks muliggør højere densitetsudrulninger. Væksten forbliver stabil på tværs af modulære og traditionelle opsætninger, der understøtter multi-lejer faciliteter.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning (UPS) har den største andel i det britiske datacenterinfrastrukturmarked. Pålidelige UPS-systemer sikrer uafbrudt service under netfluktuationer. Batteri-energilagringssystemer (BESS) vinder popularitet for integration af vedvarende energi. PDU’er og overføringskontakter understøtter effektiv strømfordeling. Tilslutninger til forsyningsnettet forbedrer redundans og skalerbarhed. Efterspørgslen stiger efter avanceret effektelektronik, der reducerer risikoen for nedetid.

Ved Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer den mekaniske del af det britiske datacenterinfrastrukturmarked. Operatører investerer i luft- og væskekølere for at opretholde serverpålidelighed. Indeslutningssystemer forbedrer termisk isolation og energieffektivitet. Pumper og rørsystemer sikrer kontinuerlig kølemiddelstrøm. Bæredygtigt design reducerer kulstofudledning. Faciliteter implementerer hybridsystemer, der kombinerer luft- og vandløsninger.

Ved Civil / Strukturel & Arkitektonisk

Overbygning og bygningsskalsystemer fører denne del af det britiske datacenterinfrastrukturmarked. Modulære bygningsdesign forbedrer implementeringshastigheden. Stål- og betonrammer understøtter højbelastningsinstallationer. Hævede gulve og nedhængte lofter forbedrer luftstrømseffektiviteten. Præfabrikerede moduler minimerer byggeaffald. Stærke fundamenter sikrer seismisk og vibrationsmodstand for stabil drift.

Ved IT & Netværksinfrastruktur

Servere og lagringsenheder udgør kernen i IT-infrastruktursegmentet i det britiske datacenterinfrastrukturmarked. Netværksudstyr og optiske kabler understøtter højhastighedsdataoverførsel. Racks og kabinetter optimerer rumlig organisering. Voksende AI- og analysearbejdsbelastninger kræver skalerbar beregningskapacitet. Opgraderede systemer reducerer latens og forbedrer digital serviceydelse.

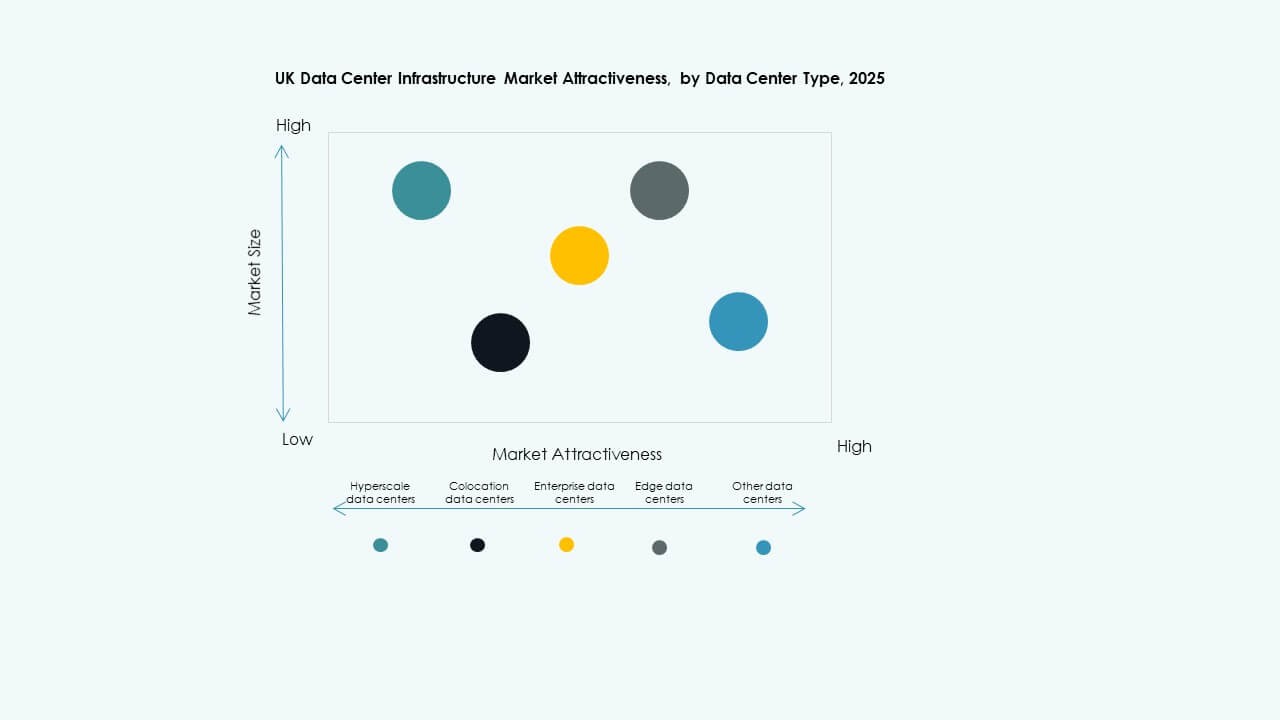

Ved Datacentertype

Hyperscale-datacentre fører det britiske datacenterinfrastrukturmarked med dominerende kapacitetsandel. Colocation-faciliteter udvider sig hurtigt for at betjene virksomhedskunder. Edge-centre opstår for at understøtte distribuerede computerbehov. Virksomhedsdatasentre opretholder stabil efterspørgsel efter interne applikationer. Modulære faciliteter vinder indpas for hurtig implementering.

Ved Leveringsmodel

Nøglefærdige og design-build-modeller dominerer det britiske datacenterinfrastrukturmarked på grund af omkostnings- og tidsmæssig effektivitet. Retrofit- og modulære fabrikbyggede systemer følger med fleksibel tilpasning. Byggeledelsestjenester henvender sig til store virksomheders projekter. EPC-modeller vinder præference for komplekse flerfaseudviklinger.

Ved Tier Type

Tier 3-faciliteter har den største andel i det britiske datacenterinfrastrukturmarked og tilbyder balanceret redundans og omkostninger. Tier 4-centre stiger i anvendelse til missionkritiske applikationer. Tier 1 og 2-faciliteter betjener små virksomheder. Kontinuerlige oppetidsforventninger driver opgraderinger til højere tier-designs.

Regionale Indsigter

London og Sydøst – Kerneknudepunkt med 65% Markedsandel

London dominerer det britiske datacenterinfrastrukturmarked med næsten 65% andel. Det er vært for store hyperscale- og colocation-knudepunkter på grund af netværkstæthed og konnektivitet. Virksomheder foretrækker denne region for lav latenstid og nærhed til finanssektoren. Sydøst komplementerer London med stærk infrastruktur og tilgængelig jord. Regionen drager fordel af pålidelig netadgang og stærk vedtagelse af vedvarende energi. Det forbliver den centrale node for internationale cloud-operatører.

- For eksempel åbnede Google i september 2025 sit nye Waltham Cross-datacenter i Hertfordshire som en del af en £5 milliarder britisk investeringsplan. Faciliteterne understøtter AI og cloud-tjenester, mens der lægges vægt på bæredygtighed og integration af vedvarende energi, hvilket bidrager til Googles mål om at opnå næsten CO2-fri drift i Storbritannien inden 2026.

Nordengland – Fremvoksende vækstkorridor med 20% markedsandel

Nordengland står for omkring 20% af det britiske datacenterinfrastrukturmarked. Regionen vinder frem på grund af lavere omkostninger og nye zoner for vedvarende energi. Manchester og Leeds tiltrækker hyperscale- og colocation-projekter. Regionale myndigheder fremmer datainvesteringer for at balancere den økonomiske fordeling. Forbedrede fiberforbindelser og strømforsyning styrker områdets attraktivitet. Det bliver en foretrukken destination for ekspansion uden for det overbelastede syd.

Skotland, Wales og andre – Bæredygtig ekspansion med 15% markedsandel

Skotland og Wales repræsenterer tilsammen omkring 15% af det britiske datacenterinfrastrukturmarked. Disse områder tiltrækker investorer med køligt klima og grønne energikilder. Edinburgh og Cardiff viser stigende datainfrastrukturudbygninger. Landdistrikter tilbyder plads til lavpåvirkningsmodulære centre. Regeringsincitamenter understøtter regional digital vækst. Det bidrager til landsdækkende kapacitetsdiversificering og bæredygtighedstilpasning.

- For eksempel driver Verne Global en 100% vedvarende energidrevet datacentercampus i Keflavík, Island, der udnytter vandkraft og geotermisk energi. Faciliteterne udnytter det kølige nordiske klima til ultra-effektiv køling og understøtter højtydende computing og AI-arbejdsbelastninger med minimal miljøpåvirkning.

Konkurrencemæssige Indsigter:

Konkurrencemæssige Indsigter:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Virksomhed Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

Det britiske datacenterinfrastrukturmarked forbliver meget konkurrencepræget med stærk deltagelse fra globale og regionale aktører. Det er kendetegnet ved kontinuerlige investeringer i strøm, køling og IT-systeminnovation. ABB, Schneider Electric og Vertiv fører inden for elektriske og mekaniske systemer, der understøtter energieffektivitet. HPE, Dell og IBM dominerer IT- og netværksinfrastrukturen. Equinix og Fujitsu styrker colocation- og managed service-området. Huawei udvider tilstedeværelsen gennem modulære og præfabrikerede facilitetløsninger. Virksomheder fokuserer på AI-drevne styringsplatforme, bæredygtige operationer og skalerbare arkitekturer. Fusioner, teknologipartnerskaber og regionale kapacitetsudvidelser forbedrer konkurrencepositionering og markedsindflydelse.

Seneste udviklinger:

- I november 2025 udvidede ABB Ltd. sit partnerskab med Applied Digital for at levere strømforsyningsinfrastruktur til Applied Digitals anden AI-fabriks campus i North Dakota, hvilket understøtter de hurtigt voksende strømbehov for AI-arbejdsbelastninger med avanceret mellemspændings elektrisk infrastruktur. Dette langsigtede partnerskab gør det muligt for ABB at levere lav- og mellemspændings elektrisk arkitektur til store datacentre, der sigter mod høj ydeevne og energieffektivitet.

- I november 2025 sikrede Schneider Electric sig cirka 2,3 milliarder USD i nye amerikanske datacenterkontrakter. Aftalerne inkluderer store leveringsaftaler med en hyperskala-operatør og en førende colocation-udbyder for at levere strømmoduler, kølesystemer, UPS-enheder og koblingsudstyr over 2025–2026.

- I oktober 2025 indgik Hitachi et strategisk partnerskab med OpenAI for at udvide den globale AI-datacenterinfrastruktur. Under denne aftale vil virksomhederne sammen udvikle modulære og præfabrikerede datacenterdesign, energieffektive køle- og lagringsinfrastrukturer og planlægge forsyningskædestrategier for pålidelig implementering. Aftalen sigter mod bæredygtig datacenterdrift og hurtig global ekspansion af AI-infrastruktur.

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.

- I september 2025 annoncerede ABB en investering på 110 millioner dollars i USA for at støtte væksten i datacentre og elnet, herunder en fordobling af størrelsen på deres anlæg i Richmond, Virginia for at imødekomme den stigende efterspørgsel fra nordamerikanske kunder og skabe nye produktions- og ingeniørroller.