Sammanfattning:

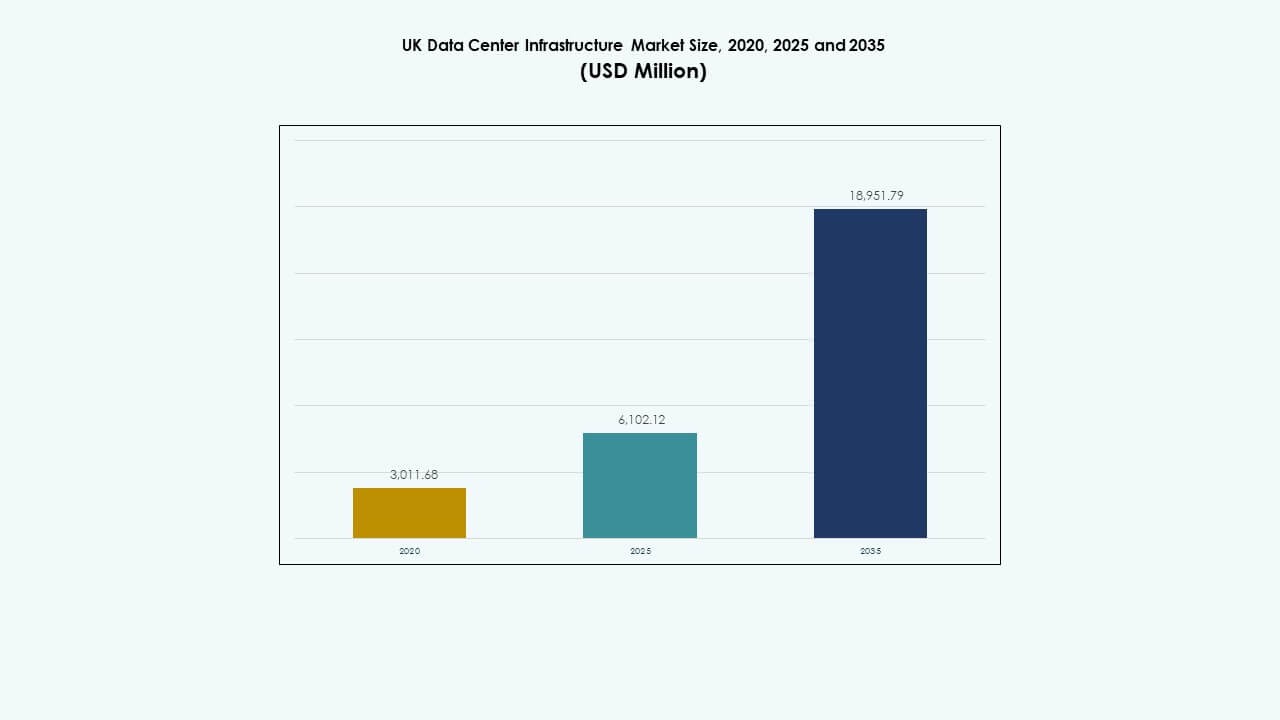

Storbritanniens marknad för datacenterinfrastruktur värderades till 3,011.68 miljoner USD år 2020, ökade till 6,102.12 miljoner USD år 2025, och förväntas nå 18,951.79 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11.91% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storbritanniens marknad för datacenterinfrastruktur 2025 |

6,102.12 miljoner USD |

| Storbritanniens marknad för datacenterinfrastruktur, CAGR |

11.91% |

| Storbritanniens marknad för datacenterinfrastruktur 2035 |

18,951.79 miljoner USD |

Den ökande efterfrågan på molntjänster, AI-arbetsbelastningar och edge-implementeringar driver på moderniseringen av infrastrukturen. Företag investerar i avancerade kraft-, kyl- och nätverkssystem för att förbättra skalbarhet och hållbarhet. Storbritanniens marknad för datacenterinfrastruktur gynnas av ökad digital transformation inom företag och regulatoriskt stöd för datalokalisering. Den fungerar som en strategisk knutpunkt för investerare som söker stabil avkastning från digital infrastruktur, driven av den snabba tillväxten av uppkopplade tjänster och automationsteknologier.

London och sydöstra England förblir dominerande på grund av robust anslutning och företagskoncentration. Norra England visar snabb expansion genom nya hyperscale- och colocation-projekt som stöds av lägre markkostnader. Skottland och Wales drar till sig uppmärksamhet för tillgången på förnybar energi och statligt stödda gröna incitament. Storbritanniens marknad för datacenterinfrastruktur uppnår balanserad tillväxt över regioner, vilket stärker nationell motståndskraft och diversifierar datakapacitetsfördelningen bortom traditionella storstadsområden.

Marknadsdrivkrafter

Marknadsdrivkrafter

Snabb tillväxt inom digital transformation och expansion av molninfrastruktur

Storbritanniens marknad för datacenterinfrastruktur upplever starkt momentum från omfattande digital transformation. Företag inom olika branscher migrerar arbetsbelastningar till molnet för att förbättra flexibilitet och kostnadseffektivitet. Antagandet av hybrid- och multicloud-strategier ökar efterfrågan på infrastruktur. Molnleverantörer investerar i stora campus nära London för att möta tjänstebehov. Marknaden gynnas också av nationella digitala policyer som stöder säker molnexpansion. Den fortsätter att locka hyperscale-investeringar från globala aktörer. Den snabba ökningen av AI-arbetsbelastningar påskyndar ytterligare infrastrukturuppgraderingar. Organisationer strävar efter en motståndskraftig arkitektur för att stödja dygnet runt-verksamhet. Stark statlig uppbackning säkerställer långsiktig digital beredskap.

- Till exempel expanderar Latos Data Centres, en operatör baserad i Storbritannien, autentiskt sitt fotavtryck med planer på att bygga 40 AI-redo datacenter över hela Storbritannien till 2030, med start med en stor hyperskalig anläggning nära Cardiff som levererar 90 MVA över 50 400 kvadratmeter golvyta. Denna expansion återspeglar starkt momentum drivet av AI-arbetsbelastningar och molnanvändning.

Ökad Användning av Edge Computing och Krav på Data Lokalisering

Edge computing spelar en kritisk roll i att forma den brittiska datacenterinfrastrukturmarknaden. Företag kräver låg latens för realtidsapplikationer inom logistik, finans och detaljhandel. Distribuerade edge-platser minskar trängsel vid kärnanläggningar och förbättrar svarstider. Telekomoperatörer distribuerar mikrodatacenter integrerade med 5G-nätverk. Dessa edge-distributioner förbättrar konsumentupplevelser och operativ prestanda. Strikta regler för datalokalisering enligt brittisk lag tvingar företag att lagra data inhemskt. Det främjar nya regionala anläggningar utanför London. Företag betonar säkra och efterlevande lokala lagringslösningar. Sådana förändringar stärker distribuerad infrastruktur och nationell motståndskraft.

Innovation inom Energieffektivitet och Hållbarhetspraxis

Det växande fokuset på hållbara operationer driver infrastrukturinnovation på den brittiska datacenterinfrastrukturmarknaden. Operatörer antar avancerade kylteknologier och integration av förnybar energi för att minska utsläppen. Många anläggningar använder vätskekylning och AI-baserad optimering för energianvändning. Nya byggnader siktar på PUE-nivåer nära 1,2 eller lägre, i linje med globala gröna standarder. Sol- och vindkraft levererar en stor del av den operativa energin. Investerare prioriterar ESG-anpassade portföljer inom digital infrastruktur. Energiåteranvändning och återvinning av spillvärmeprojekt förbättrar effektiviteten. Skiftet mot hållbarhet lockar långsiktig institutionell finansiering. Det omvandlar datacenter till låga koldioxidutsläpps digitala verktyg.

- Till exempel har Equinix expanderat vätskekylning och AI-drivna effektivitetsåtgärder över sina globala datacenter, inklusive anläggningar i London. Företaget siktar på PUE-nivåer nära 1,2 i nya byggnader och fortsätter att investera i hållbara operationer genom avancerad kylning och optimerade strömhanteringssystem.

Integration av Artificiell Intelligens och Automation i Datacenteroperationer

Automation omformar operationer över den brittiska datacenterinfrastrukturmarknaden. AI-verktyg förbättrar prediktivt underhåll, arbetsbelastningshantering och säkerhetsövervakning. Datacenter använder autonoma system för att upptäcka fel innan de uppstår. Automation hjälper till att minska mänskliga fel och driftstopp. AI-drivna kylsystem optimerar luftflöde och strömfördelning i realtid. Robotinspektion och underhåll stödjer tillförlitlighet dygnet runt. Drivet mot intelligent infrastruktur ökar produktiviteten och resurseffektiviteten. Det minskar underhållskostnader och förbättrar drifttidsprestanda. Sådan transformation gör brittiska anläggningar globalt konkurrenskraftiga i smarta operationer.

Marknadstrender

Marknadstrender

Skifte mot Modulär och Prefabricerad Datacenterkonstruktion

En stor trend på den brittiska datacenterinfrastrukturmarknaden är modulär konstruktion. Utvecklare föredrar prefabricerade moduler för snabbare leverans och minskade kostnader. Dessa moduler möjliggör flexibel skalning baserat på arbetsbelastningens tillväxt. Prefabricering stödjer energieffektiva designer och förenklad underhåll. Hyperskalare använder sådana system för att påskynda nya byggen. Kortare distributionscykler stärker fördelen med tid-till-marknad. Det möjliggör för datacenter att anpassa kapaciteten till utvecklande AI- och molnbehov. Skiftet ökar standardisering och enhetlighet över olika platser. Modulära system uppfyller också hållbarhetsmål genom att minimera avfall.

Den växande rollen för förnybar energi och kraftköpsavtal (PPA)

Energihållbarhet framträder som en nyckeltrend inom den brittiska datacenterinfrastrukturmarknaden. Operatörer säkrar långsiktiga förnybara PPA:er för att stabilisera energikostnader. Många anläggningar förlitar sig på vindkraftverk och solpaneler för att nå koldioxidneutralitet. Strömförsörjningens tillförlitlighet blir avgörande när nätbelastningen ökar. Integration av energilagring stödjer stabil leverans under hög efterfrågan. Datacenteroperatörer investerar i batterisystem för motståndskraft. Grön energikredential lockar miljömedvetna kunder. Denna trend stämmer överens med nationella mål för nollutsläpp. Det stärker investerarnas förtroende för hållbara infrastrukturmodeller.

Antagande av högdensitetsdatorer och vätskekylsystem

Högdensitetsdatorer formar den tekniska utvecklingen av den brittiska datacenterinfrastrukturmarknaden. AI-arbetsbelastningar, GPU-kluster och analys driver högre rackeffekttäthet. Traditionell luftkylning har svårt att hantera värmelaster effektivt. Operatörer vänder sig till vätske- och nedsänkningskylning för bättre termisk kontroll. Dessa system minskar energianvändningen och förlänger utrustningens livslängd. Anläggningsdesigner utvecklas för att rymma vätskecirkulationssystem. Trenden stödjer avancerad hårdvaruprestanda och minskad golvyteanvändning. Datacenter som antar denna teknik ser bättre effektivitet och tillförlitlighet. Det positionerar Storbritannien som ett ledande nav för högpresterande datacenterinfrastruktur.

Ökande investeringar i samlokalisering och sammankopplingsekosystem

Samlokalisering förblir en stark trend inom den brittiska datacenterinfrastrukturmarknaden. Företag föredrar tredjepartsanläggningar för kostnads- och skalbarhetsfördelar. Londons anslutningstäthet lockar globala operatörer och molnutbyten. Sammankopplingsnav förbättrar datautbytets hastighet mellan nätverk. Operatörer expanderar regionala anläggningar för att minska beroendet av huvudstaden. Hybridmodeller som kombinerar privat och delad infrastruktur vinner mark. Utvidgningen av internetutbyten ökar dataflödeseffektiviteten. Växande företagsbehov av säker anslutning stödjer investeringar i samlokalisering. Det hjälper marknaden att bibehålla långsiktig konkurrenskraft.

Marknadsutmaningar

Marknadsutmaningar

Stigande energikostnader och begränsad tillgång till kraft i nyckelregioner

Volatilitet i energikostnader skapar press på den brittiska datacenterinfrastrukturmarknaden. Stigande elpriser ökar driftskostnaderna för stora anläggningar. London och omgivande regioner står inför nätöverbelastning och kraftbegränsningar. Projekt försenas på grund av anslutningsgodkännanden. Operatörer kämpar med att balansera kapacitetsutbyggnad med hållbar kraftförsörjning. Begränsad tillgång till förnybar energi komplicerar ytterligare planeringen. Uppgraderingar av energieffektivitet blir avgörande för att upprätthålla marginalerna. Det tvingar operatörer att innovera med avancerade kyl- och mikronätssystem. Långsiktiga kraftstrategier definierar framtida konkurrenskraft på denna marknad.

Strikta regleringskrav och begränsningar i marktillgänglighet

Regleringskomplexitet utmanar den brittiska datacenterinfrastrukturmarknaden. Miljö-, bygg- och cybersäkerhetsstandarder medför långa godkännandeprocesser. Brist på urban mark begränsar hyperskalig utveckling nära London. Utvecklare måste hitta lämpliga sekundära platser utan att kompromissa med anslutningen. Efterlevnad av energieffektivitetsregleringar lägger till design- och kostnadshinder. Operatörer måste också uppfylla föränderliga dataskyddskrav enligt brittisk lag. Dessa förhållanden saktar ner projektutförandet och ökar de totala kostnaderna. Det pressar företag att balansera efterlevnad, prestanda och expansionsmål. Lokala partnerskap blir avgörande för att övervinna godkännandebarriärer.

Marknadsmöjligheter

Framväxt av AI och Edge-Ready Infrastruktur för nästa generations arbetsbelastningar

AI och edge computing öppnar starka möjligheter för den brittiska datacenterinfrastrukturmarknaden. Företag söker efter låg-latensnoder för realtidsanalys och automation. Telekomföretag integrerar edge-mikrodatacenter i 5G-utbyggnader. AI-redo infrastruktur stödjer snabbare modellträning och inferens. Lokaliserad datorkraft minskar kostnader och förseningar i datatransport. Operatörer som erbjuder AI-optimerade anläggningar får premiumefterfrågan. Det positionerar Storbritannien som en strategisk nav för intelligenta digitala tjänster.

Växande investeringar i gröna datacenter och cirkulära energisystem

Hållbarhet presenterar långsiktiga möjligheter för den brittiska datacenterinfrastrukturmarknaden. Investerare finansierar förnybart drivna och koldioxidneutrala anläggningar. Operatörer implementerar värmeåtervinning och slutna kylsystem. Städer antar datacenter som en del av urbana hållbarhetsplaner. Gröna certifieringar förbättrar varumärkesrykte och lockar globala kunder. Integration med fjärrvärmenätverk förbättrar energianvändningen. Det driver ekoeffektiv expansion i linje med nationella klimatmål.

Marknadssegmentering

Efter Infrastrukturtyp

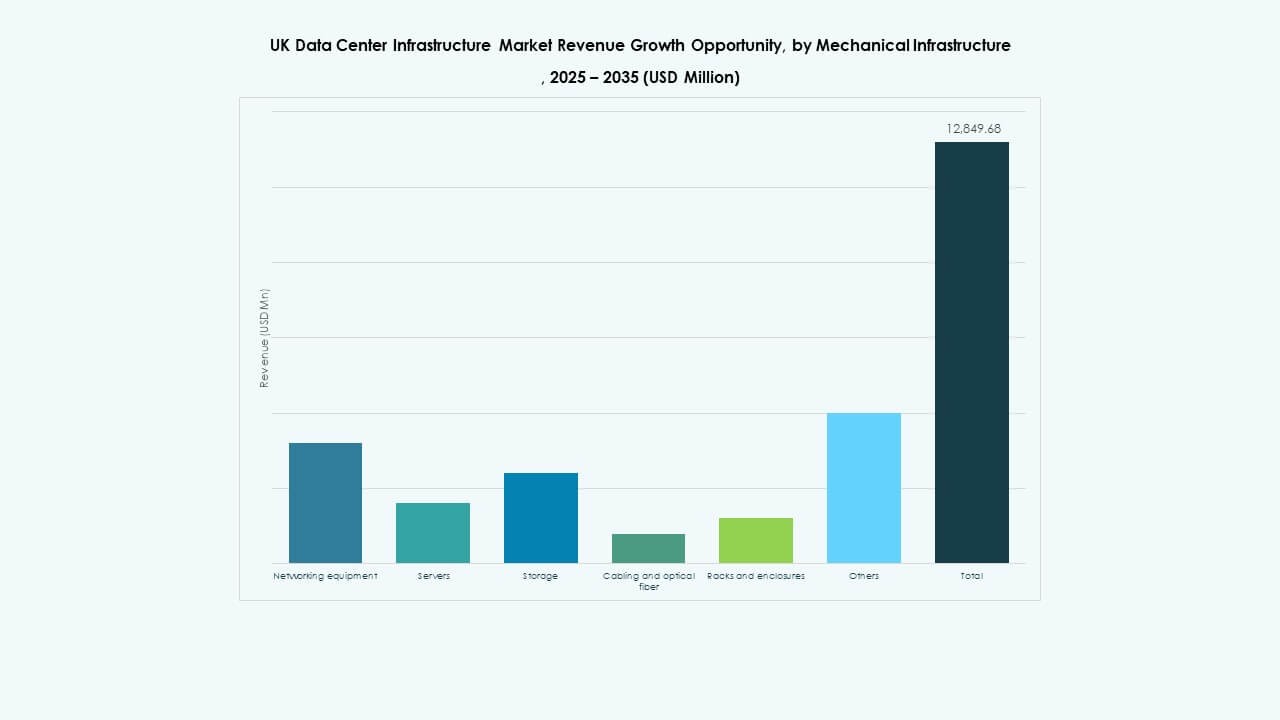

Elektrisk infrastruktur dominerar den brittiska datacenterinfrastrukturmarknaden på grund av kontinuerlig efterfrågan på tillförlitliga kraftsystem. Mekaniska komponenter som kylning och inneslutning följer tätt i andel. Civila och arkitektoniska uppgraderingar stöder storskaliga expansioner. IT- och nätverksinfrastruktur upplever snabba uppgraderingar drivna av AI och molnintegration. Avancerad kabeldragning och rack möjliggör högre täthetsinstallationer. Tillväxten förblir stabil över modulära och traditionella uppsättningar som stödjer multi-tenant-anläggningar.

Efter Elektrisk Infrastruktur

Avbrottsfri strömförsörjning (UPS) har den största andelen på den brittiska marknaden för datacenterinfrastruktur. Tillförlitliga UPS-system säkerställer oavbruten service under nätfluktuationer. Batterienergilagringssystem (BESS) blir populära för integration av förnybar energi. PDU:er och överföringsbrytare stödjer effektiv kraftdistribution. Anslutningar till elnätet förbättrar redundans och skalbarhet. Efterfrågan ökar på avancerad kraftelektronik som minskar risken för driftstopp.

Efter Mekanisk Infrastruktur

Kylaggregat som CRAC och CRAH dominerar den mekaniska delen av den brittiska marknaden för datacenterinfrastruktur. Operatörer investerar i luft- och vätskekylare för att upprätthålla serverpålitlighet. Inneslutningssystem förbättrar termisk isolering och energieffektivitet. Pumpar och rörsystem säkerställer kontinuerligt kylmedelsflöde. Hållbar designanpassning minskar koldioxidutsläpp. Anläggningar implementerar hybridsystem som kombinerar luft- och vattenlösningar.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och byggnadshöljesystem leder detta segment på den brittiska marknaden för datacenterinfrastruktur. Modulära byggnadsdesigner förbättrar implementeringshastigheten. Stål- och betongramar stödjer högbelastningsinstallationer. Upphöjda golv och nedhängda tak förbättrar luftflödeseffektiviteten. Prefabricerade moduler minimerar byggavfall. Starka fundament säkerställer seismisk och vibrationsmotstånd för stabil drift.

Efter IT & Nätverksinfrastruktur

Servrar och lagringsenheter utgör kärnan i IT-infrastruktursektorn på den brittiska marknaden för datacenterinfrastruktur. Nätverksutrustning och optisk kablage stödjer höghastighetsdataöverföring. Rack och kapslingar optimerar rumslig organisation. Växande AI- och analysarbetsbelastningar kräver skalbar beräkningskapacitet. Uppgraderade system minskar latens och förbättrar digital tjänsteprestanda.

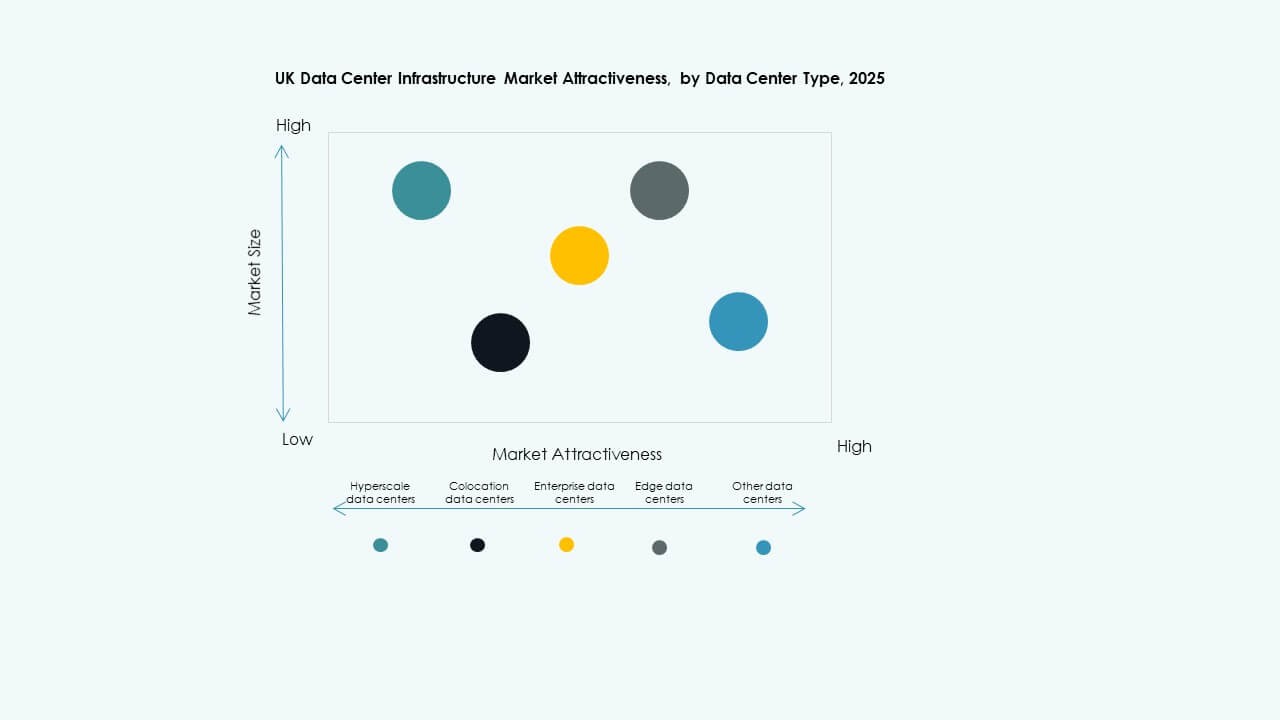

Efter Datacentertyp

Hyperscale-datacenter leder den brittiska marknaden för datacenterinfrastruktur med dominerande kapacitetsandel. Colocation-anläggningar expanderar snabbt för att betjäna företagskunder. Edge-center dyker upp för att stödja distribuerade databehov. Företagsdatacenter upprätthåller stabil efterfrågan för interna applikationer. Modulära anläggningar vinner mark för snabb implementering.

Efter Leveransmodell

Nyckelfärdiga och design-bygg-modeller dominerar den brittiska marknaden för datacenterinfrastruktur på grund av kostnads- och tidseffektivitet. Retrofit och modulära fabriksbyggda system följer med flexibel anpassning. Byggledartjänster tillgodoser storskaliga företagsprojekt. EPC-modeller får företräde för komplexa flerfasutvecklingar.

Efter Tier Typ

Tier 3-anläggningar har den största andelen på den brittiska marknaden för datacenterinfrastruktur och erbjuder balanserad redundans och kostnad. Tier 4-center ökar i användning för verksamhetskritiska applikationer. Tier 1 och 2-anläggningar betjänar småskaliga företag. Kontinuerliga drifttidsförväntningar driver uppgraderingar till högre tier-designs.

Regionala Insikter

London och Sydost – Kärnhubb med 65% marknadsandel

London dominerar den brittiska marknaden för datacenterinfrastruktur med nästan 65% andel. Staden är värd för stora hyperscale- och colocation-nav tack vare nätverkstäthet och anslutningsmöjligheter. Företag föredrar denna region för låg latens och närhet till finanssektorn. Sydöstra England kompletterar London med stark infrastruktur och tillgänglig mark. Regionen drar nytta av pålitlig nätåtkomst och stark förnybar adoption. Den förblir den centrala noden för internationella molnoperatörer.

- Till exempel öppnade Google i september 2025 sitt nya datacenter i Waltham Cross i Hertfordshire som en del av en brittisk investeringsplan på 5 miljarder pund. Anläggningen stöder AI och molntjänster samtidigt som den betonar hållbarhet och integration av förnybar energi, vilket bidrar till Googles mål att uppnå nästan koldioxidfri verksamhet i Storbritannien till 2026.

Norra England – Växande tillväxtkorridor med 20% marknadsandel

Norra England står för cirka 20% av den brittiska marknaden för datacenterinfrastruktur. Regionen vinner mark tack vare lägre kostnader och nya zoner för förnybar energi. Manchester och Leeds lockar hyperscale- och colocation-projekt. Regionala myndigheter främjar datainvesteringar för att balansera ekonomisk fördelning. Förbättrade fiberrutter och elförsörjning stärker platsens attraktivitet. Det blir en föredragen destination för expansion utanför det trånga södra England.

Skottland, Wales och andra – Hållbar expansion med 15% marknadsandel

Skottland och Wales representerar tillsammans omkring 15% av den brittiska marknaden för datacenterinfrastruktur. Dessa områden lockar investerare med svalt klimat och gröna energikällor. Edinburgh och Cardiff visar ökande datainfrastrukturutbyggnader. Landsbygdsområden erbjuder utrymme för lågpåverkande modulära centra. Statliga incitament stödjer regional digital tillväxt. Det bidrar till nationell kapacitetsdiversifiering och hållbarhetsanpassning.

- Till exempel driver Verne Global en 100% förnybart driven datacentercampus i Keflavík, Island, som utnyttjar vattenkraft och geotermisk energi. Anläggningen drar nytta av det svala nordiska klimatet för ultraeffektiv kylning och stöder högpresterande databehandling och AI-arbetsbelastningar med minimal miljöpåverkan.

Konkurrensinsikter:

Konkurrensinsikter:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Företagsversion Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Fujitsu Limited

Den brittiska marknaden för datacenterinfrastruktur förblir mycket konkurrenskraftig med starkt deltagande från globala och regionala aktörer. Den definieras av kontinuerliga investeringar i kraft, kylning och IT-systeminnovation. ABB, Schneider Electric och Vertiv leder inom elektriska och mekaniska system som stöder energieffektivitet. HPE, Dell och IBM dominerar IT- och nätverksinfrastruktur. Equinix och Fujitsu stärker colocation- och hanterade tjänsteutrymmen. Huawei expanderar närvaron genom modulära och prefabricerade anläggningslösningar. Företag fokuserar på AI-drivna hanteringsplattformar, hållbar verksamhet och skalbara arkitekturer. Fusioner, teknologipartnerskap och regionala kapacitetsutbyggnader förbättrar konkurrenspositionering och marknadspåverkan.

Senaste Utvecklingar:

- I november 2025 utökade ABB Ltd. sitt partnerskap med Applied Digital för att leverera kraftinfrastruktur till Applied Digitals andra AI-fabrikscampus i North Dakota, vilket stödjer de snabbt växande kraftbehoven för AI-arbetsbelastningar med avancerad mellanspännings elektrisk infrastruktur. Detta långsiktiga partnerskap gör det möjligt för ABB att leverera låg- och mellanspännings elektrisk arkitektur för storskaliga datacenter med fokus på hög prestanda och energieffektivitet.

- I november 2025 säkrade Schneider Electric ungefär 2,3 miljarder USD i nya amerikanska datacenterkontrakt. Affärerna inkluderar stora leveransavtal med en hyperskala-operatör och en ledande colocation-leverantör för att leverera kraftmoduler, kylsystem, UPS-enheter och ställverk under 2025–2026.

- I oktober 2025 tecknade Hitachi ett strategiskt partnerskap med OpenAI för att expandera den globala AI-datacenterinfrastrukturen. Under detta avtal kommer företagen att gemensamt utveckla modulära och prefabricerade datacenterdesigner, energieffektiva kyl- och lagringsinfrastrukturer samt planera leveranskedjestrategier för tillförlitlig implementering. Avtalet syftar till hållbar datacenterdrift och snabb global expansion av AI-infrastruktur.

- I september 2025 lanserade Schneider Electric sina AI-klara vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stödjer NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.

- I september 2025 tillkännagav ABB en investering på 110 miljoner dollar i USA för att stödja tillväxten inom datacenter och kraftnät, inklusive att fördubbla storleken på sin anläggning i Richmond, Virginia för att möta den ökande efterfrågan från nordamerikanska kunder, vilket skapar nya produktions- och ingenjörsroller.