Resumen ejecutivo:

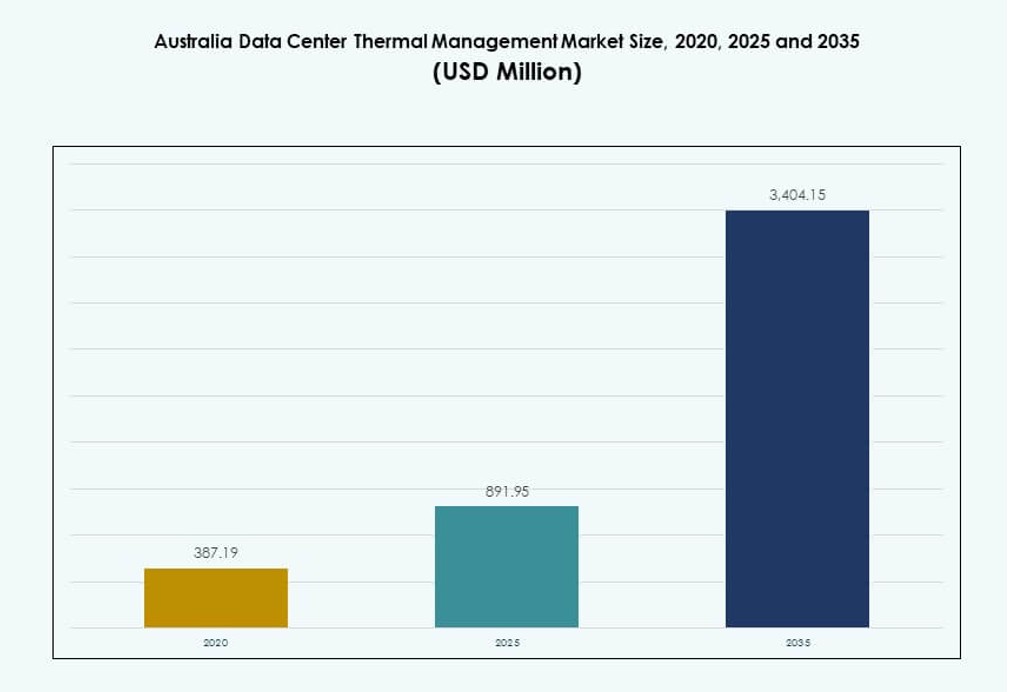

El tamaño del mercado de gestión térmica de centros de datos en Australia fue valorado en USD 387.19 millones en 2020, aumentó a USD 891.95 millones en 2025, y se anticipa que alcanzará USD 3,404.15 millones para 2035, con un CAGR del 14.23% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Australia 2025 |

USD 891.95 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Australia, CAGR |

14.23% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Australia 2035 |

USD 3,404.15 Millones |

El mercado está impulsado por el aumento de cargas de trabajo de IA, computación de alta densidad e iniciativas de infraestructura verde. Los operadores adoptan tecnologías avanzadas como la refrigeración líquida directa al chip, bloques de refrigeración modulares y software predictivo para mejorar la eficiencia. Las innovaciones en sistemas de control térmico se alinean con los objetivos ESG, reduciendo el uso de energía y el consumo de agua. Juega un papel estratégico para empresas e inversores que buscan tiempo de actividad, optimización de costos y sostenibilidad a largo plazo en despliegues a hiperescala y en el borde.

Nueva Gales del Sur lidera el mercado debido a su denso ecosistema de hiperescala y colocación, respaldado por un fuerte acceso a la red y conectividad. Victoria sigue con el crecimiento de infraestructura digital liderado por empresas y el gobierno. Las oportunidades emergentes son visibles en Queensland y Australia Occidental, donde la expansión en el borde y las cargas de trabajo específicas de la industria demandan refrigeración escalable. Estas regiones atraen nuevas inversiones debido a la disponibilidad de tierras, necesidades de adaptación climática e infraestructura energética de apoyo.

Dinámica del Mercado:

Impulsores del Mercado

Cargas de Trabajo de IA y Despliegues de Alta Densidad Redefiniendo las Prioridades de Gestión Térmica en Instalaciones

Las cargas de trabajo de inteligencia artificial y aprendizaje automático han desencadenado la demanda de racks de alta densidad en los centros de datos australianos. Estas cargas de trabajo generan más calor, requiriendo una infraestructura de refrigeración eficiente para mantener la estabilidad del sistema. Los operadores ahora priorizan sistemas de refrigeración de precisión con control específico por zona para manejar la variabilidad térmica. Los intercambiadores de calor de puerta trasera y la refrigeración directa al chip apoyan entornos de computación densa sin sacrificar espacio. La adopción de refrigeración líquida está creciendo, especialmente en instalaciones de hiperescala y orientadas a la IA. El mercado de gestión térmica de centros de datos en Australia se beneficia de inversiones dirigidas a mejorar la eficiencia energética y el tiempo de actividad. La consolidación de la carga de TI aumenta las demandas térmicas, elevando la importancia de los sistemas térmicos adaptativos. Las empresas e inversores ven la gestión térmica como esencial para la fiabilidad de la infraestructura y el control de costos operativos.

- Por ejemplo, S3 Sydney de NEXTDC admite hasta 80MW de capacidad de TI en 10,800 racks con intercambiadores de calor en la puerta trasera y refrigeración de alta densidad.

Mandatos de Sostenibilidad Impulsan la Innovación en Tecnología de Refrigeración y Sistemas Energéticamente Eficientes

Los objetivos de carbono neto cero de Australia impulsan a los operadores a adoptar prácticas térmicas sostenibles. La integración de energía renovable es común, pero los sistemas térmicos aún contribuyen significativamente al uso de energía de los centros de datos. Los sistemas avanzados de aire y líquido, incluidos los modos de economizador y la refrigeración gratuita, reducen el consumo total. Las iniciativas de reutilización de calor están ganando atención en sitios de colocación urbana. Plataformas de software como DCIM y optimización basada en IA permiten el equilibrio dinámico de carga térmica. El Mercado de Gestión Térmica de Centros de Datos en Australia evoluciona para alinearse con los estándares de informes ESG. Este cambio atrae inversiones verdes y apoya el desarrollo de infraestructura eco-céntrica. La refrigeración sostenible impulsa ventajas de costos a largo plazo y asegura el cumplimiento normativo.

Expansión de la Economía Digital y Migración a la Nube Impulsan Necesidades de Modernización de Infraestructura

Las empresas en toda Australia continúan migrando cargas de trabajo a la nube, aumentando la demanda de centros de datos a gran escala y en el borde. La expansión de regiones de nube pública por parte de hiperescalares globales acelera el despliegue de infraestructura de control térmico. El Mercado de Gestión Térmica de Centros de Datos en Australia apoya esta transición asegurando el tiempo de actividad del sistema y la eficiencia energética en diversas configuraciones de infraestructura. Las soluciones de gestión térmica son críticas para prevenir interrupciones, reducir el PUE y mejorar la vida útil del equipo. A medida que las empresas escalan servicios digitales, los proveedores de colocación invierten en refrigeración escalable y modular. Las ubicaciones en el borde requieren sistemas compactos y autorreguladores que aseguren un rendimiento térmico consistente. Los inversores monitorean la innovación térmica para evaluar el ROI y la fiabilidad.

- Por ejemplo, la región de AWS Asia Pacific (Sydney) opera en tres Zonas de Disponibilidad con sistemas de refrigeración redundantes y aislados que respaldan su SLA de tiempo de actividad del 99.99%. Respaldado por una inversión de AU$20 mil millones hasta 2029, AWS está escalando su infraestructura térmica tanto en Sídney como en Melbourne para respaldar la nube soberana y las cargas de trabajo de IA.

Políticas Gubernamentales, Restricciones de Energía y Presión Regulatoria Influyen en Decisiones Térmicas Estratégicas

Australia enfrenta limitaciones de la red energética, particularmente en conglomerados urbanos donde se concentran los centros de datos. Los estándares energéticos gubernamentales impulsan a los operadores a implementar sistemas térmicos que limiten la demanda máxima. Las agencias regulatorias enfatizan la refrigeración eficiente en agua ante preocupaciones de sequía, lo que impulsa soluciones de cero agua y de circuito cerrado. Los eventos de olas de calor ponen a prueba la resiliencia de la infraestructura, destacando la importancia de la redundancia térmica. El Mercado de Gestión Térmica de Centros de Datos en Australia responde integrando herramientas de monitoreo predictivo y automatización. Las instalaciones cada vez más se diseñan en torno al riesgo térmico en lugar de suposiciones de carga estática. Los inversores estratégicos valoran a los operadores con diseño de refrigeración avanzado, especialmente bajo presión climática regional y desafíos de escasez de energía.

Tendencias del Mercado

Aumento de la Adopción de Refrigeración Directa al Chip e Inmersión en Entornos de Computación de Alto Rendimiento

La refrigeración directa al chip y por inmersión se están convirtiendo en componentes clave del diseño térmico en Australia. Estos métodos abordan directamente el calor del procesador, reduciendo la dependencia de grandes sistemas de refrigeración mecánica. El mercado de gestión térmica de centros de datos en Australia ve una fuerte adopción en clústeres de IA y entornos HPC. Los sistemas líquidos ofrecen mayor eficiencia para racks de más de 50 kW, ahora comunes en el entrenamiento de IA. Los OEM y operadores colaboran para permitir la compatibilidad en sistemas densos en GPU. El despliegue sigue concentrado entre los hiperescaladores e instituciones de investigación. Los nuevos diseños permiten la integración modular de la refrigeración líquida directa en espacios reacondicionados. La innovación en líquidos continúa superando a las soluciones tradicionales de flujo de aire.

Aumento de la Integración de IA y Aprendizaje Automático para la Gestión Térmica Predictiva y Autónoma

Las herramientas de IA gestionan cada vez más las operaciones térmicas en los centros de datos australianos, permitiendo estrategias de refrigeración predictiva. Estos sistemas analizan datos térmicos y de energía en tiempo real para optimizar las velocidades de los ventiladores, el flujo de fluidos y las operaciones de los enfriadores. El mercado de gestión térmica de centros de datos en Australia se beneficia de la reducción de la intervención humana y de una mayor eficiencia del sistema. Los proveedores integran IA en los sistemas de gestión de edificios y plataformas DCIM. Los algoritmos térmicos autoajustables se adaptan rápidamente a los picos de carga y reducen el desperdicio. La refrigeración autónoma ayuda a mantener los niveles de PUE objetivo bajo una demanda fluctuante. Los operadores obtienen más visibilidad y control a través de paneles impulsados por IA. Mejora el tiempo de actividad mientras reduce los costos operativos.

Creciente Uso de Simulaciones CFD y Gemelos Digitales en la Planificación y Diseño de Infraestructura Térmica

Las simulaciones de Dinámica de Fluidos Computacional (CFD) son ahora estándar en el diseño de los avanzados sistemas térmicos de Australia. Modelan el flujo de aire, la temperatura y la presión en las instalaciones antes de que comience el despliegue. El mercado de gestión térmica de centros de datos en Australia utiliza estas herramientas para optimizar la disposición y la arquitectura de refrigeración. Los gemelos digitales ayudan a los operadores a visualizar el rendimiento en tiempo real y predecir escenarios futuros. Estas plataformas detectan ineficiencias, permitiendo acciones correctivas preventivas. Las actualizaciones en tiempo real aseguran que el rendimiento del sistema se mantenga alineado con el crecimiento de las instalaciones. Mejora la precisión de la planificación y apoya la escalabilidad operativa. Las herramientas de simulación térmica reducen costosos reacondicionamientos y acortan el tiempo de comercialización.

Emergencia de la Reutilización del Calor y Asociaciones de Calefacción Distrital en Centros de Datos Urbanos

Los operadores en Melbourne y Sídney exploran asociaciones para reutilizar el calor residual de los centros de datos para los edificios circundantes. Estos conceptos de calefacción distrital mejoran la eficiencia térmica y reducen la huella de carbono. El mercado de gestión térmica de centros de datos en Australia ahora incluye la integración de recuperación de calor como un diferenciador competitivo. Los operadores diseñan sistemas con intercambiadores de calor que transfieren el calor residual a infraestructuras externas. Este cambio refleja objetivos más amplios de planificación urbana vinculados a la circularidad energética. Crea oportunidades para la colaboración respaldada por políticas entre las empresas de servicios públicos y los proveedores de colocación. Aunque en etapas iniciales, los proyectos indican un creciente interés en ecosistemas energéticos de bajo desperdicio.

Desafíos del Mercado

Las Restricciones de Energía y las Limitaciones de la Red Restringen la Escalabilidad de la Refrigeración en Clústeres Urbanos

Las áreas urbanas como Sídney enfrentan crecientes dificultades para asegurar la capacidad de la red para la expansión de centros de datos. Los límites en el suministro de energía obstaculizan los despliegues de refrigeración a gran escala que requieren altas cargas iniciales. Esto restringe la flexibilidad del diseño térmico, especialmente para instalaciones que ejecutan cargas de trabajo de IA o HPC. Los operadores deben invertir en tecnologías de refrigeración altamente eficientes y de bajo impacto para operar dentro de los presupuestos energéticos. El mercado de gestión térmica de centros de datos en Australia lucha por equilibrar la capacidad de refrigeración y las limitaciones energéticas. Los retrasos en las aprobaciones de servicios públicos afectan las actualizaciones de sistemas térmicos. Los sistemas de respaldo deben manejar las cargas máximas de verano mientras aseguran el cumplimiento de las regulaciones locales. Los requisitos de redundancia amplían aún más las opciones de diseño.

La escasez de agua y la presión regulatoria socavan la viabilidad de los sistemas de refrigeración convencionales

Los problemas de escasez de agua en Australia desafían el uso de sistemas de refrigeración evaporativa, tradicionalmente preferidos por su eficiencia. Las agencias regulatorias imponen directrices más estrictas sobre el uso del agua para la infraestructura comercial. Esto obliga a los operadores a explorar sistemas de circuito cerrado y refrigeración por aire, que a menudo son más costosos o menos eficientes. El mercado de gestión térmica de centros de datos en Australia debe girar hacia soluciones que aseguren el rendimiento mientras reducen el consumo de agua. Las transiciones tecnológicas implican un alto gasto de capital y riesgo. Los sistemas basados en agua ahora requieren adaptación para cumplir con los objetivos de sostenibilidad. Los desarrolladores deben preparar la infraestructura térmica para el futuro frente a los riesgos climáticos y políticos en evolución.

Oportunidades de Mercado

El crecimiento de los centros de datos de borde y el despliegue remoto impulsan la demanda de sistemas de refrigeración compactos

El auge de la computación de borde en las zonas regionales y remotas de Australia presenta nuevas oportunidades térmicas. Estos sitios demandan sistemas de refrigeración compactos y energéticamente eficientes que operen con un mantenimiento mínimo. El mercado de gestión térmica de centros de datos en Australia se beneficia de soluciones modulares y en contenedores adaptadas a despliegues de baja densidad. Los operadores de telecomunicaciones y las redes empresariales de IoT impulsan esta expansión. Los módulos de refrigeración prefabricados permiten un despliegue rápido y control localizado.

Las inversiones en infraestructura sostenible desbloquean el potencial para tecnologías de refrigeración inteligentes y ecológicas

El enfoque de Australia en la sostenibilidad abre canales de inversión para la innovación térmica. La refrigeración inteligente integrada con fuentes de energía renovable posiciona a los centros de datos como activos ambientalmente responsables. El mercado de gestión térmica de centros de datos en Australia atrae fondos verdes al alinearse con los marcos ESG. Las soluciones emergentes en reutilización de calor, optimización de IA y sistemas sin agua aumentan el atractivo para los inversores. Esta transición apoya la resiliencia de la infraestructura a largo plazo.

Segmentación del Mercado

Por tamaño del centro de datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Australia, impulsados por despliegues en la nube a hiperescala y gubernamentales. Estas instalaciones demandan sistemas de refrigeración sofisticados para manejar cargas de 30–60 kW por rack. Los centros de datos de tamaño mediano siguen en participación, particularmente de los sectores bancario y educativo. Los centros de datos pequeños atienden requisitos localizados o de borde con sistemas térmicos compactos. Los grandes centros lideran el crecimiento del mercado debido a la fuerte expansión de los hiperescalares.

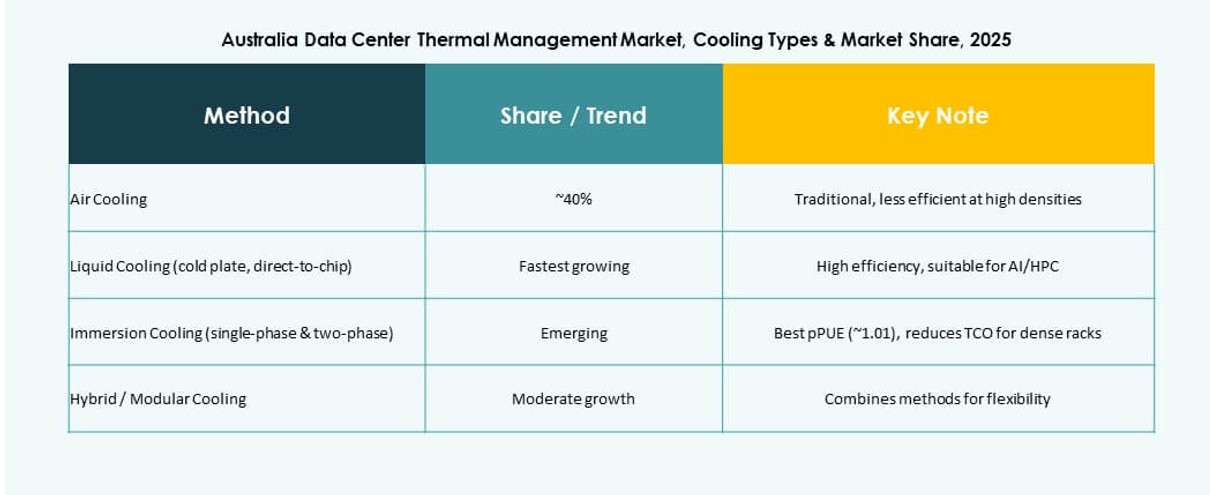

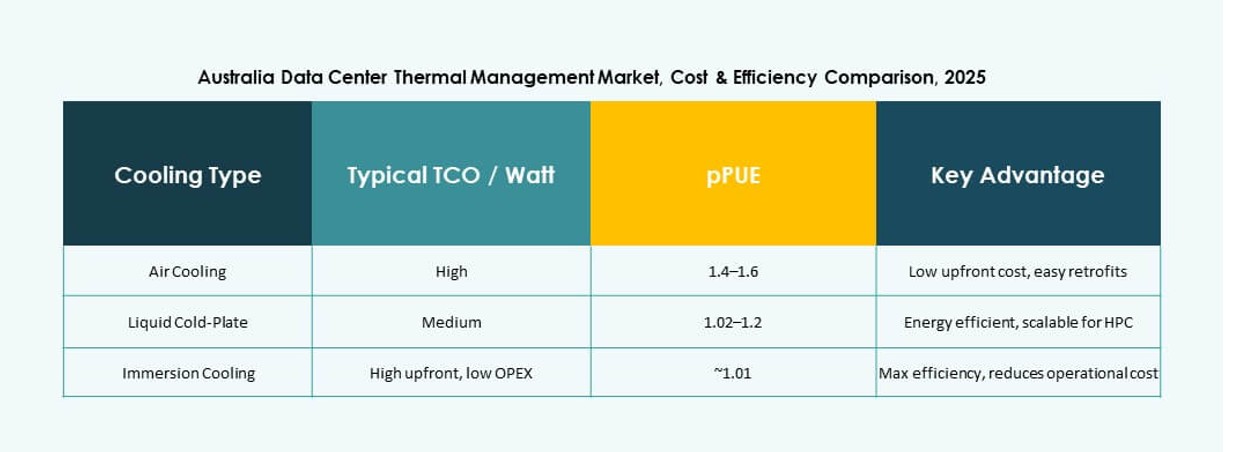

Por Tecnología de Enfriamiento

El enfriamiento basado en aire sigue siendo ampliamente utilizado, especialmente el aire directo y la contención de pasillos fríos/calientes. El enfriamiento basado en líquidos, incluyendo el enfriamiento directo al chip y la inmersión, está ganando rápidamente tracción en entornos de IA de alta densidad. Los métodos híbridos y termoeléctricos apoyan las instalaciones de borde y modulares. El mercado de gestión térmica de centros de datos en Australia ve que los sistemas híbridos conectan la infraestructura heredada y el enfriamiento moderno. El enfriamiento basado en líquidos registra la tasa de crecimiento más rápida.

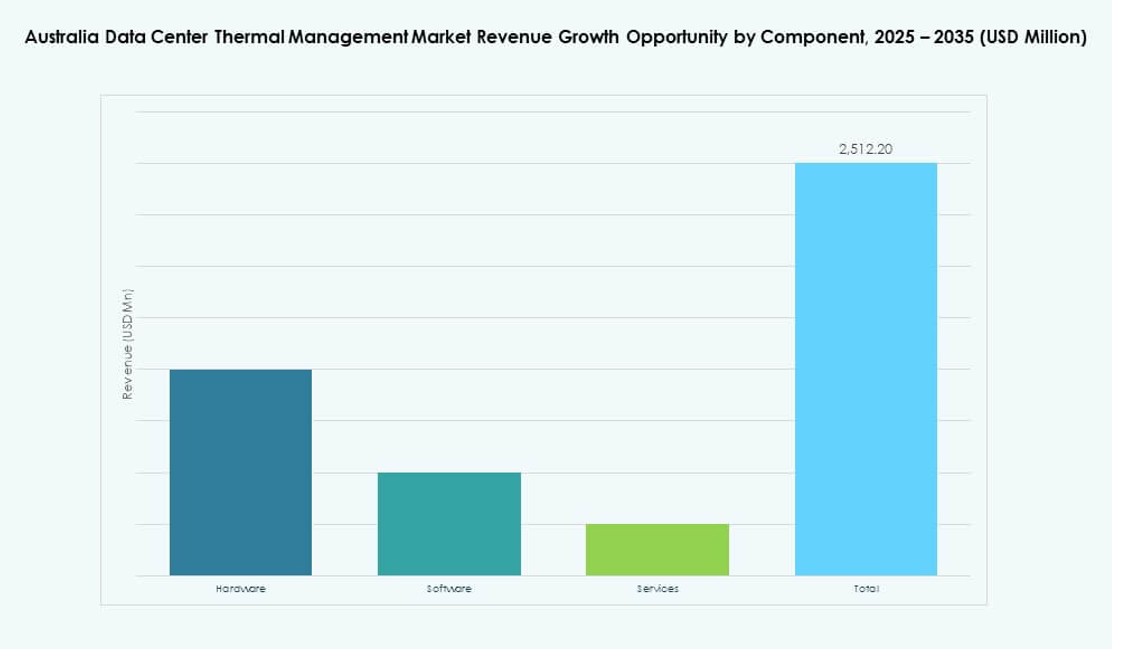

Por Componente

El hardware domina el mercado, representando la mayor parte de la inversión en infraestructura. Los enfriadores, sistemas de distribución y dispositivos de flujo de aire constituyen centros de costos significativos. El software juega un papel creciente en la optimización de la eficiencia. Servicios como renovaciones, actualizaciones y monitoreo son esenciales para la gestión del ciclo de vida. El mercado de gestión térmica de centros de datos en Australia depende del despliegue coordinado de componentes para asegurar el rendimiento.

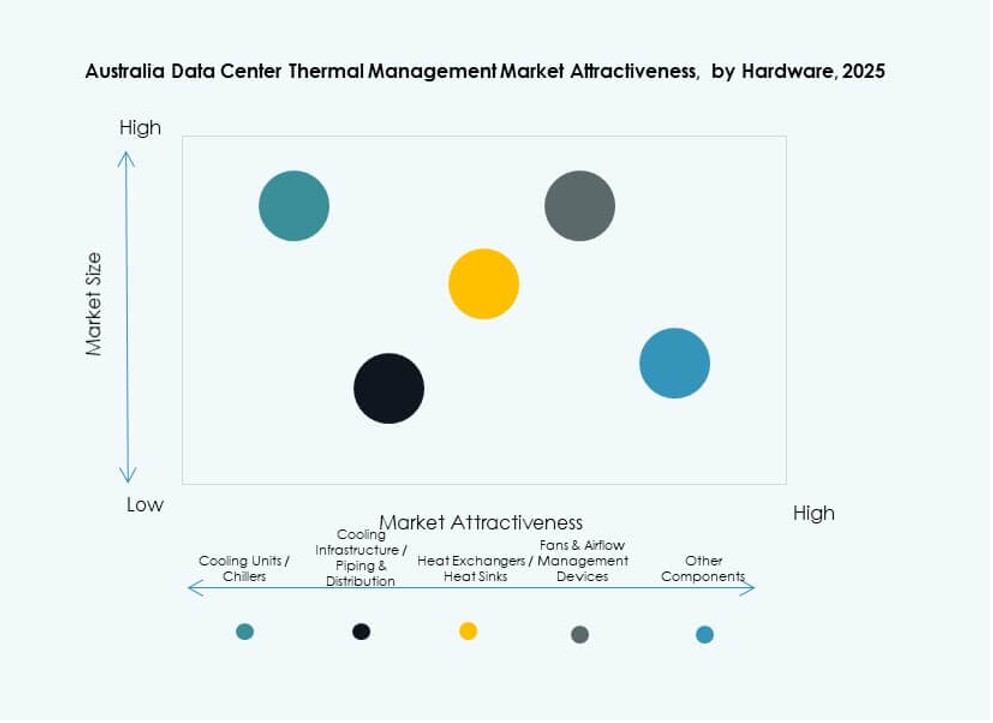

Por Hardware

Las unidades de enfriamiento y los enfriadores forman la columna vertebral de los sistemas térmicos de toda la instalación. Las tuberías, disipadores de calor y dispositivos de flujo de aire apoyan la regulación precisa de la temperatura. Los intercambiadores de calor ganan importancia en los sistemas de reutilización de líquidos y calor. La selección de hardware es crítica para el tiempo de actividad y la eficiencia energética. El mercado de gestión térmica de centros de datos en Australia enfatiza la fiabilidad y la modularidad en la adopción de hardware.

Por Software

Los paneles de control DCIM siguen siendo el tipo de software más adoptado, ayudando en el monitoreo en tiempo real. El software de optimización impulsado por IA está en aumento, especialmente para operaciones a hiperescala. El software de simulación CFD apoya tanto el diseño como las operaciones, mejorando las estrategias de diseño y flujo de aire. Los módulos BMS integran sistemas de toda la instalación bajo un panel de control unificado. La adopción de software mejora el enfriamiento predictivo y automatizado.

Por Servicios

Los servicios de instalación y puesta en marcha dominan debido a las nuevas construcciones y expansiones en curso. El mantenimiento preventivo y las renovaciones aseguran la longevidad del rendimiento térmico. El monitoreo como servicio apoya la supervisión remota de instalaciones de borde. Las actualizaciones se centran en mejoras de sostenibilidad e integración de enfriamiento líquido. El mercado de gestión térmica de centros de datos en Australia depende de una entrega de servicios robusta para operaciones sin problemas.

Por Tipo de Centro de Datos

Las instalaciones a hiperescala lideran la demanda, impulsadas por la expansión de AWS, Microsoft y Google. Los segmentos empresariales y de colocación siguen, apoyados por los servicios financieros y la migración a la nube pública. Los centros de datos de borde y micro muestran un fuerte potencial futuro en regiones remotas. El mercado de gestión térmica de centros de datos en Australia evoluciona con la diversidad de cargas de trabajo en todos los tipos. Los segmentos a hiperescala y de borde crecen al ritmo más rápido.

Por Estructura

El enfriamiento basado en sala sigue siendo dominante en configuraciones heredadas y entornos empresariales. Los sistemas basados en filas ganan tracción para despliegues modulares y renovaciones. El enfriamiento basado en rack apoya entornos de alta densidad, particularmente en clústeres de entrenamiento de IA. El mercado de gestión térmica de centros de datos en Australia avanza hacia la optimización específica de la estructura. Cada estructura se alinea con las necesidades de densidad, potencia y huella.

Perspectivas Regionales

Nueva Gales del Sur lidera el mercado con más del 43% de participación debido a la alta densidad de centros de datos

Nueva Gales del Sur tiene la mayor participación del mercado de gestión térmica de centros de datos de Australia, con más del 43%. El estatus de Sídney como un importante centro digital, zona de disponibilidad de la nube y centro de conectividad impulsa la concentración de infraestructura. La región alberga instalaciones a gran escala de AWS, Microsoft y Google. La demanda de refrigeración aumenta con la adopción de IA y la nube en campus urbanos. Los sistemas térmicos están diseñados para manejar olas de calor y la volatilidad de la red. Nueva Gales del Sur sigue siendo el ancla para la innovación y la inversión.

- Por ejemplo, la región de Asia Pacífico (Sídney) de AWS se ha expandido significativamente en la última década a través de múltiples desarrollos de centros de datos maduros, apoyando la nube soberana y las cargas de trabajo de IA en tres zonas de disponibilidad con infraestructura de refrigeración altamente redundante.

Victoria Representa Aproximadamente el 31% del Mercado con un Enfoque en Cargas de Trabajo Gubernamentales y Financieras

Victoria captura alrededor del 31% del mercado de gestión térmica de centros de datos de Australia, respaldada por una fuerte demanda del sector empresarial y público. Melbourne ve un desarrollo continuo en despliegues de colocación y nube híbrida. El estado promueve la infraestructura verde y fomenta prácticas sostenibles de refrigeración. Los incentivos gubernamentales apoyan las mejoras en la eficiencia energética térmica. Las tecnologías de refrigeración se integran con sistemas de almacenamiento de energía y microredes. El enfoque de Victoria en la alineación regulatoria aumenta la confianza de los operadores.

- Por ejemplo, Melbourne ha surgido como el segundo centro de datos de Australia, con un crecimiento constante de dos dígitos en capacidad de TI impulsado por la expansión de la nube a gran escala y gubernamental. Proveedores líderes como NEXTDC y AirTrunk continúan ampliando la infraestructura térmica para apoyar cargas de trabajo de IA, sector público y empresarial.

Queensland y Australia Occidental Emergen como Mercados en Crecimiento con Expansión Regional y de Borde

Queensland y Australia Occidental representan conjuntamente alrededor del 18% del mercado, mostrando un alto potencial para el crecimiento futuro. La expansión regional de centros de datos de borde en Brisbane y Perth impulsa la demanda de sistemas térmicos compactos. Los sectores de minería, logística y agritech aumentan las necesidades de infraestructura digital en estas áreas. La disponibilidad de energía y los costos de la tierra atraen nuevos desarrollos. El mercado de gestión térmica de centros de datos de Australia crece en estas regiones a través de despliegues prefabricados y escalables. Estos estados ven un aumento de la actividad de operadores nacionales y empresas internacionales.

Perspectivas Competitivas:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

El panorama competitivo en el mercado de gestión térmica de centros de datos en Australia refleja una fuerte participación tanto de líderes tecnológicos globales como de proveedores de refrigeración especializados. Empresas como Schneider Electric, Vertiv y Mitsubishi Electric poseen una participación significativa a través de amplios portafolios de productos y redes de servicios profundas. Operadores de hiperescala como NEXTDC y AirTrunk impulsan la demanda de sistemas de alta eficiencia y soluciones personalizadas. Los proveedores de nivel medio se centran en tecnologías térmicas de nicho que mejoran los resultados energéticos y reducen costos. La colaboración entre proveedores de hardware e innovadores de software mejora los controles térmicos predictivos y las herramientas de gestión remota. La competencia se centra en la eficiencia energética, el diseño modular y el despliegue rápido. Los compradores evalúan a los proveedores basándose en la fiabilidad, el soporte regional y el costo total de propiedad. La presión del mercado empuja a las empresas a refinar sus hojas de ruta de productos y buscar asociaciones que fortalezcan su posición.

Desarrollos Recientes:

- En noviembre de 2025, LG Electronics y Flex anunciaron oficialmente una asociación estratégica global para co-desarrollar soluciones de refrigeración de centros de datos integradas y modulares.

- En abril de 2025, NTT Facilities abrió el banco de pruebas “Products Engineering Hub for Data Center Cooling” en Tokio, asociándose con GF para tuberías pre-aisladas para probar sistemas sin enfriadores como la refrigeración líquida directa.