エグゼクティブサマリー:

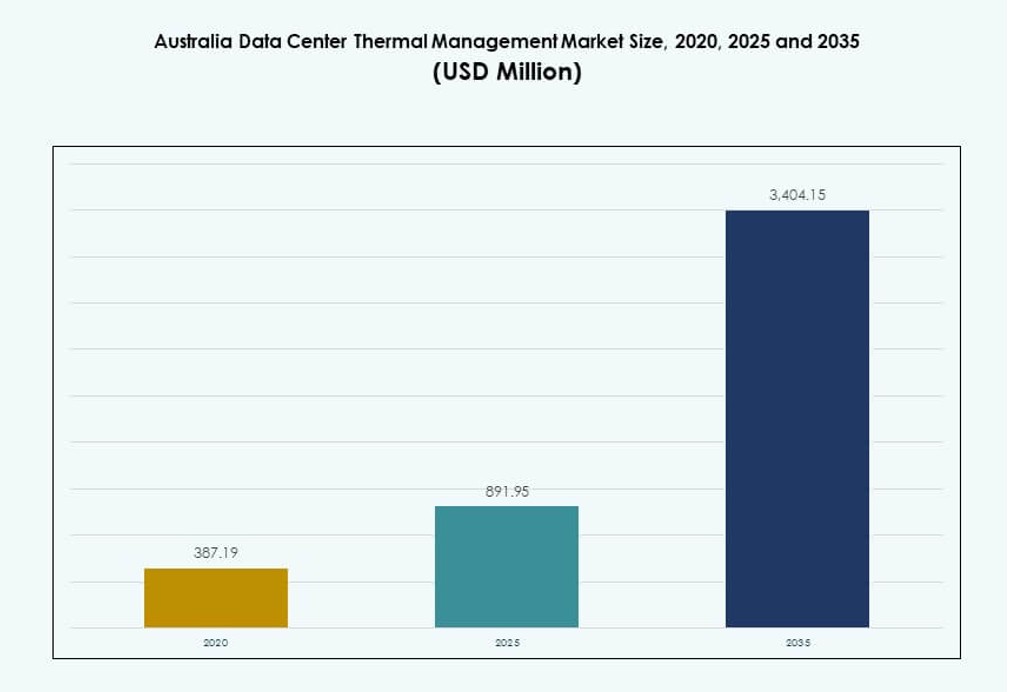

オーストラリアのデータセンター熱管理市場の規模は、2020年に3億8719万米ドルと評価され、2025年には8億9195万米ドルに増加し、2035年までに34億415万米ドルに達すると予測されており、予測期間中のCAGRは14.23%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年オーストラリアデータセンター熱管理市場規模 |

8億9195万米ドル |

| オーストラリアデータセンター熱管理市場、CAGR |

14.23% |

| 2035年オーストラリアデータセンター熱管理市場規模 |

34億415万米ドル |

この市場は、AIワークロードの増加、高密度コンピューティング、グリーンインフラストラクチャの取り組みによって推進されています。オペレーターは、効率を向上させるために、チップ直結液冷、モジュラー冷却ブロック、予測ソフトウェアなどの先進技術を採用しています。熱制御システムの革新は、ESG目標と一致し、電力使用量と水消費量を削減します。これは、ハイパースケールおよびエッジ展開全体で稼働時間、コスト最適化、長期的な持続可能性を求める企業や投資家にとって戦略的な役割を果たします。

ニューサウスウェールズ州は、強力なグリッドアクセスと接続性に支えられた高密度のハイパースケールおよびコロケーションエコシステムにより市場をリードしています。ビクトリア州は、企業および政府主導のデジタルインフラストラクチャの成長に続いています。エッジ拡張と業界特有のワークロードがスケーラブルな冷却を求めるクイーンズランド州と西オーストラリア州では、新たな機会が見えています。これらの地域は、土地の利用可能性、気候適応の必要性、支援的なエネルギーインフラストラクチャにより、新たな投資を引き付けています。

市場のダイナミクス:

市場の推進要因

AIワークロードと高密度展開が施設全体の熱管理の優先順位を再構築

人工知能と機械学習のワークロードは、オーストラリアのデータセンター全体で高密度ラックの需要を引き起こしています。これらのワークロードはより多くの熱を生成し、システムの安定性を維持するために効率的な冷却インフラストラクチャを必要とします。オペレーターは現在、熱変動を処理するためにゾーン特定の制御を備えた精密冷却システムを優先しています。リアドア熱交換器とチップ直結冷却は、スペースを犠牲にすることなく高密度コンピュート環境をサポートします。液体冷却の採用は、特にハイパースケールおよびAI駆動の施設で増加しています。オーストラリアのデータセンター熱管理市場は、エネルギー効率と稼働時間の向上を目指す投資から利益を得ています。IT負荷の統合は熱需要を増加させ、適応型熱システムの重要性を高めています。企業や投資家は、インフラストラクチャの信頼性と運用コスト管理において熱管理を不可欠と見なしています。

- 例えば、NEXTDCのS3シドニーは、リアドア熱交換器と高密度冷却を備えた10,800ラックで最大80MWのIT容量をサポートしています。

冷却技術とエネルギー効率システムの革新を促進する持続可能性の義務

オーストラリアのネットゼロカーボン目標は、オペレーターに持続可能な熱管理の採用を促しています。再生可能エネルギーの統合は一般的ですが、熱システムは依然としてデータセンターのエネルギー使用量に大きく寄与しています。エコノマイザーモードやフリークーリングを含む先進的な空気および液体システムは、全体的な消費を削減します。都市のコロケーションサイトでは、熱再利用の取り組みが注目を集めています。DCIMやAIベースの最適化などのソフトウェアプラットフォームは、動的な熱負荷のバランスを可能にします。オーストラリアのデータセンター熱管理市場は、ESG報告基準に合わせて進化しています。この変化は、グリーン投資を引き付け、エコ中心のインフラ開発を支援します。持続可能な冷却は、長期的なコスト優位性を推進し、規制遵守を確保します。

デジタル経済の拡大とクラウド移行がインフラの近代化ニーズを促進

オーストラリア全土の企業は、クラウドへのワークロード移行を続け、大規模およびエッジデータセンターの需要を増加させています。グローバルハイパースケーラーによるパブリッククラウドリージョンの拡大は、熱制御インフラの展開を加速させます。オーストラリアのデータセンター熱管理市場は、この移行をサポートし、多様なインフラセットアップ全体でのシステム稼働時間とエネルギー効率を確保します。熱管理ソリューションは、停電を防ぎ、PUEを削減し、機器の寿命を向上させる上で重要です。企業がデジタルサービスを拡大するにつれて、コロケーションプロバイダーはスケーラブルでモジュラーな冷却に投資します。エッジロケーションは、一貫した熱性能を確保するコンパクトで自己調整型のシステムを必要とします。投資家は、ROIと信頼性を評価するために熱革新を監視します。

- 例えば、AWSアジア太平洋(シドニー)リージョンは、99.99%の稼働時間SLAをサポートする冗長で独立した冷却システムを備えた3つのアベイラビリティゾーンで運営されています。2029年までに200億豪ドルの投資により、AWSはシドニーとメルボルンの両方で主権クラウドとAIワークロードをサポートするために熱インフラを拡大しています。

政府の政策、電力制約、規制の圧力が戦略的な熱決定に影響を与える

オーストラリアは、特にデータセンターが集中する都市クラスターでエネルギーグリッドの制限に直面しています。政府のエネルギー基準は、オペレーターにピーク需要を制限する熱システムの導入を促しています。規制機関は、干ばつの懸念から水効率の高い冷却を強調し、ゼロウォーターおよびクローズドループソリューションを促進しています。熱波イベントはインフラの回復力を試し、熱の冗長性の重要性を浮き彫りにします。オーストラリアのデータセンター熱管理市場は、予測モニタリングと自動化ツールを統合することで対応しています。施設は、静的な負荷の仮定ではなく、熱リスクに基づいて設計されることが増えています。戦略的な投資家は、地域の気候圧力や電力不足の課題の下で、先進的な冷却設計を持つオペレーターを評価します。

市場動向

高性能コンピューティング環境におけるダイレクト・トゥ・チップおよび浸漬冷却の採用拡大

ダイレクトチップおよび浸漬冷却は、オーストラリアにおける熱設計の重要な要素となりつつあります。これらの方法はプロセッサの熱を直接ターゲットにし、大型の機械冷却システムへの依存を減らします。オーストラリアのデータセンター熱管理市場では、AIクラスターやHPC環境での採用が強まっています。液体システムは、AIトレーニングで一般的になっている50 kW以上のラックに対してより高い効率を提供します。OEMとオペレーターは、GPUが密集したシステム全体での互換性を可能にするために協力しています。導入はハイパースケーラーや研究機関に集中しています。新しい設計は、改装されたスペースに直接液体冷却をモジュール式に統合することを可能にします。液体の革新は、従来のエアフローソリューションを上回り続けています。

予測および自律的な熱管理のためのAIと機械学習の統合の増加

AIツールは、オーストラリアのデータセンターにおける熱操作をますます管理し、予測的な冷却戦略を可能にします。これらのシステムは、リアルタイムの熱および電力データを分析して、ファンの速度、流体の流れ、チラーの操作を最適化します。オーストラリアのデータセンター熱管理市場は、人間の介入を減らし、システム効率を向上させることで利益を得ています。ベンダーはAIをビル管理システムやDCIMプラットフォームに統合しています。自己調整型の熱アルゴリズムは負荷の急増に迅速に適応し、無駄を減らします。自律冷却は、変動する需要の下で目標PUEレベルを維持するのに役立ちます。オペレーターはAI駆動のダッシュボードを通じて、より多くの可視性と制御を得ます。これにより、稼働時間が改善され、運用コストが削減されます。

熱インフラ計画および設計におけるCFDシミュレーションとデジタルツインの利用拡大

計算流体力学(CFD)シミュレーションは、オーストラリアの先進的な熱システムの設計において標準となっています。これらは、導入が始まる前に施設全体のエアフロー、温度、圧力をモデル化します。オーストラリアのデータセンター熱管理市場は、これらのツールを使用してレイアウトと冷却アーキテクチャを最適化しています。デジタルツインは、オペレーターがリアルタイムのパフォーマンスを視覚化し、将来のシナリオを予測するのを助けます。これらのプラットフォームは非効率を検出し、予防的な是正措置を可能にします。リアルタイムの更新により、システムのパフォーマンスが施設の成長と一致し続けます。これにより、計画の精度が向上し、運用のスケーラビリティがサポートされます。熱シミュレーションツールは、コストのかかる改修を減らし、市場投入までの時間を短縮します。

都市型データセンターにおける熱再利用と地域暖房パートナーシップの出現

メルボルンとシドニーのオペレーターは、データセンターからの廃熱を周囲の建物に再利用するためのパートナーシップを模索しています。これらの地域暖房の概念は、熱効率を向上させ、炭素フットプリントを削減します。オーストラリアのデータセンター熱管理市場には、競争力のある差別化要因として熱回収の統合が含まれるようになりました。オペレーターは、廃熱を外部インフラストラクチャに移す熱交換器を備えたシステムを設計しています。この変化は、エネルギーの循環性に関連する広範な都市計画目標を反映しています。これは、ユーティリティとコロケーションプロバイダー間の政策支援による協力の機会を生み出します。初期段階ではありますが、プロジェクトは低廃棄エネルギーエコシステムへの関心の高まりを示しています。

市場の課題

電力制約とグリッドの制限が都市クラスターでの冷却のスケーラビリティを制限

シドニーのような都市部では、データセンターの拡張に伴うグリッド容量の確保がますます困難になっています。電力供給の制限は、初期負荷が高い大規模な冷却展開を妨げます。これは、特にAIやHPCのワークロードを実行する施設において、熱設計の柔軟性を制限します。運営者は、電力予算内で運営するために、高効率でフットプリントの小さい冷却技術に投資する必要があります。オーストラリアのデータセンター熱管理市場は、冷却能力とエネルギー制約のバランスに苦慮しています。ユーティリティの承認の遅れが熱システムのアップグレードに影響を与えます。バックアップシステムは、地元の規制を遵守しながら、夏のピーク負荷に対応する必要があります。冗長性の要件は、設計オプションをさらに広げます。

水不足と規制圧力が従来の冷却システムの実現可能性を損なう

オーストラリアの水不足問題は、効率性で好まれる蒸発冷却システムの使用に挑戦をもたらします。規制機関は商業インフラに対してより厳しい水使用ガイドラインを課しています。これにより、運営者はしばしば高価または効率が低い閉ループおよび空冷システムを模索することを余儀なくされます。オーストラリアのデータセンター熱管理市場は、水消費を削減しながら性能を確保するソリューションに転換する必要があります。技術の移行には高い資本支出とリスクが伴います。水ベースのシステムは今や持続可能性目標を達成するための適応が必要です。開発者は、進化する気候および政策リスクに対して熱インフラを将来にわたって保護する必要があります。

市場機会

エッジデータセンターの成長とリモート展開がコンパクト冷却システムの需要を促進

オーストラリアの地域およびリモートゾーン全体でのエッジコンピューティングの台頭は、新たな熱機会を提供します。これらのサイトは、最小限のメンテナンスで動作するコンパクトでエネルギー効率の高い冷却システムを要求します。オーストラリアのデータセンター熱管理市場は、低密度展開に合わせたモジュラーおよびコンテナ化ソリューションから恩恵を受けます。通信事業者や企業のIoTネットワークがこの拡大を促進します。プレハブ冷却モジュールは迅速な展開と局所的な制御を可能にします。

持続可能なインフラ投資がスマートでグリーンな冷却技術の可能性を解放

オーストラリアの持続可能性への焦点は、熱革新のための投資チャネルを開きます。再生可能エネルギー源と統合されたスマート冷却は、データセンターを環境に責任を持つ資産として位置付けます。オーストラリアのデータセンター熱管理市場は、ESGフレームワークに合わせることでグリーンファンドを引き付けます。熱再利用、AI最適化、ゼロウォーターシステムの新しいソリューションが投資家の魅力を高めます。この移行は、長期的なインフラの回復力をサポートします。

市場セグメンテーション

データセンターのサイズ別

大規模なデータセンターは、ハイパースケールおよび政府のクラウド展開によって推進され、オーストラリアのデータセンター熱管理市場を支配しています。これらの施設は、ラックあたり30〜60 kWの負荷を処理するための高度な冷却システムを要求します。中規模のデータセンターは、特に銀行や教育部門からのシェアで続きます。小規模データセンターは、コンパクトな熱システムで局所的またはエッジの要件に対応します。大規模センターは、強力なハイパースケーラーの拡大により市場成長をリードしています。

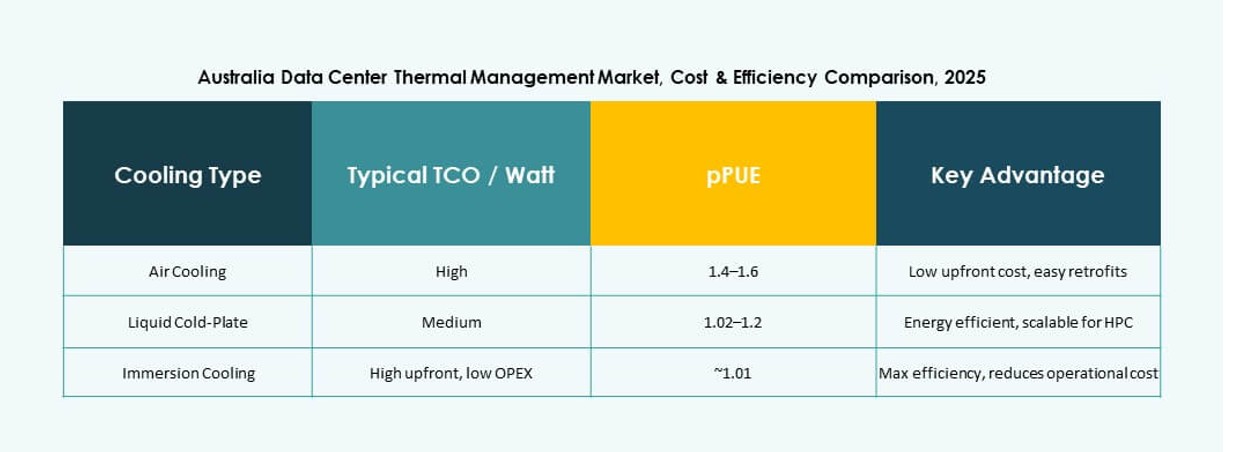

冷却技術別

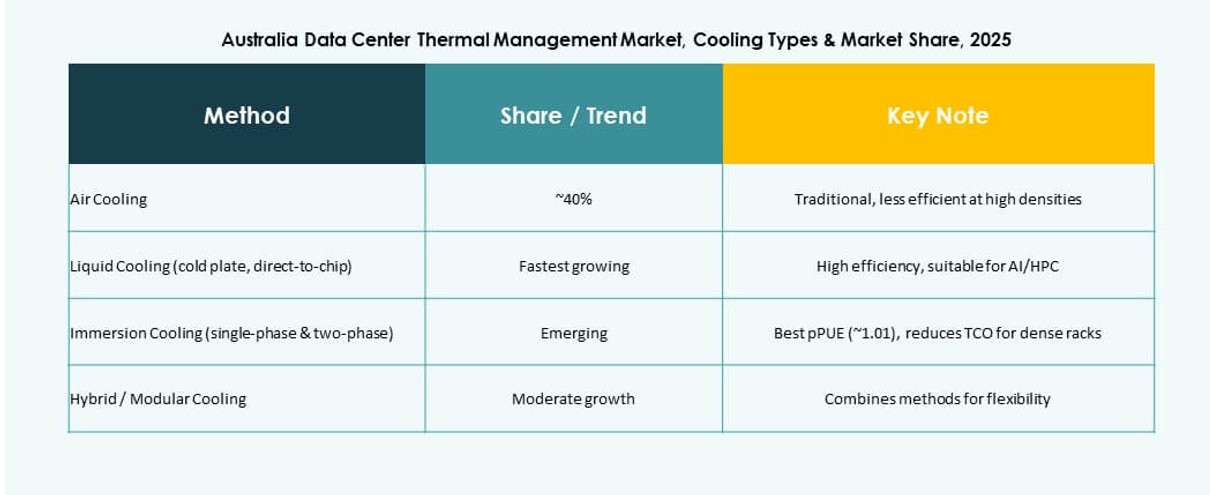

空気ベースの冷却は、特に直接空気およびホット/コールドアイルコンテインメントで広く使用されています。直接チップ冷却や浸漬を含む液体ベースの冷却は、高密度AI環境で急速に普及しています。ハイブリッドおよび熱電方法は、エッジおよびモジュール施設をサポートします。オーストラリアのデータセンター熱管理市場では、ハイブリッドシステムがレガシーインフラと最新の冷却をつなぐ役割を果たしています。液体ベースの冷却は最も速い成長率を記録しています。

コンポーネント別

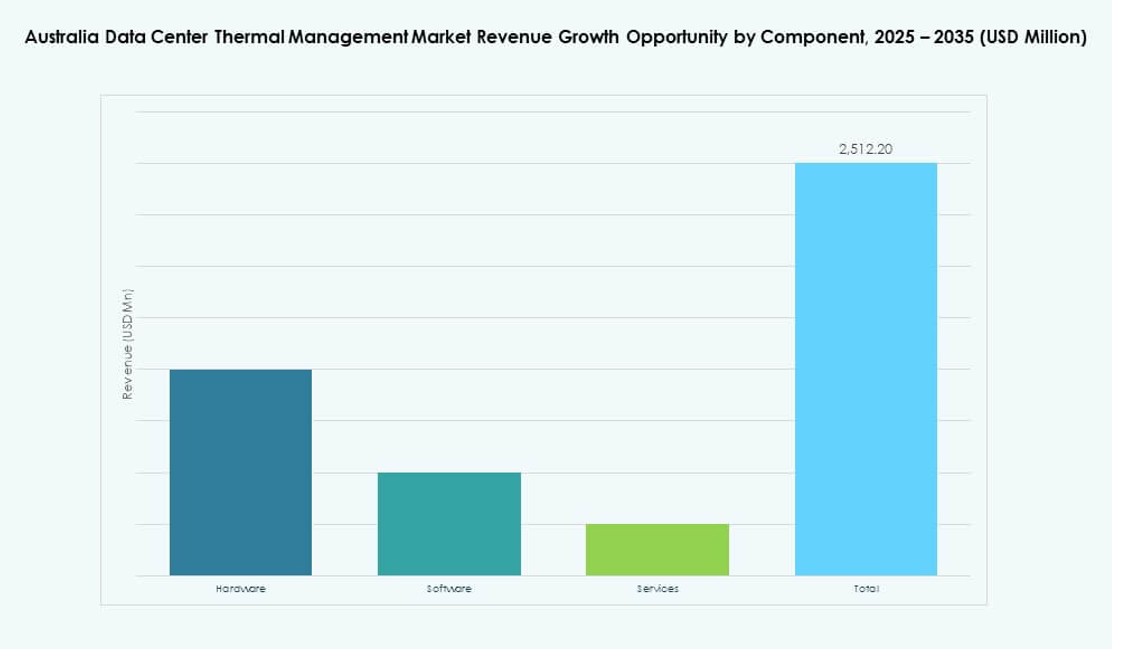

ハードウェアが市場を支配し、インフラ投資の大部分を占めています。チラー、分配システム、気流装置が重要なコストセンターを構成します。ソフトウェアは効率最適化においてますます重要な役割を果たしています。レトロフィット、アップグレード、監視などのサービスはライフサイクル管理に不可欠です。オーストラリアのデータセンター熱管理市場は、性能を確保するために調整されたコンポーネントの展開に依存しています。

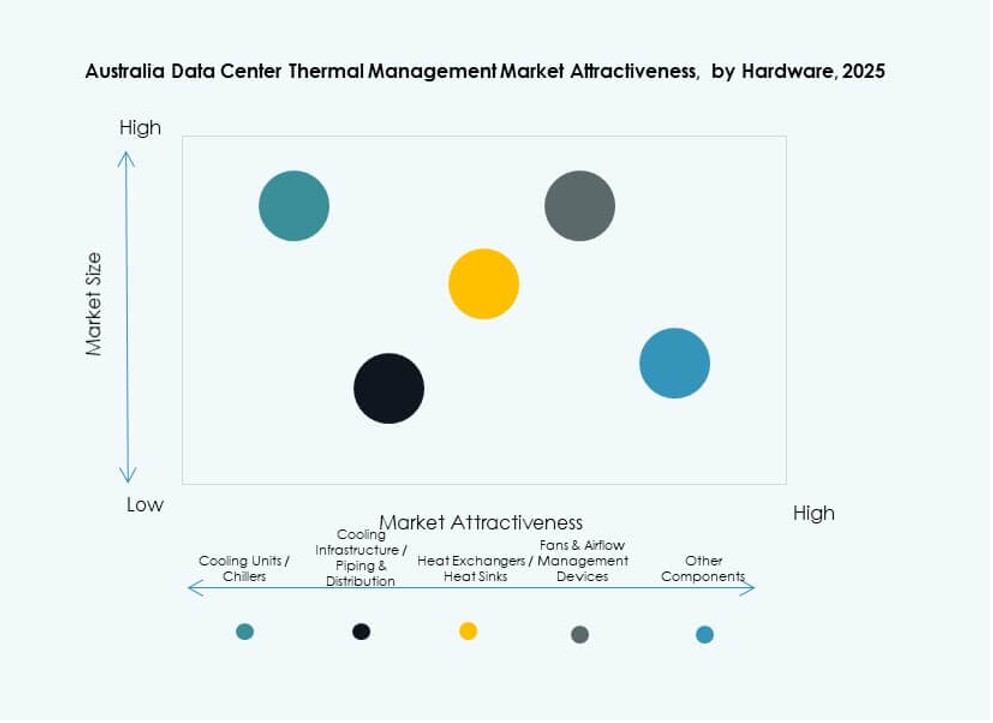

ハードウェア別

冷却ユニットとチラーが施設全体の熱システムの基盤を形成します。配管、ヒートシンク、気流装置が正確な温度調整をサポートします。熱交換器は液体および熱再利用システムで重要性を増しています。ハードウェアの選択は稼働時間とエネルギー効率にとって重要です。オーストラリアのデータセンター熱管理市場は、ハードウェアの採用において信頼性とモジュール性を重視しています。

ソフトウェア別

DCIMダッシュボードは最も広く採用されているソフトウェアタイプで、リアルタイム監視を支援します。AI駆動の最適化ソフトウェアは、特にハイパースケール運用で増加しています。CFDシミュレーションソフトウェアは設計と運用の両方をサポートし、レイアウトと気流戦略を改善します。BMSモジュールは施設全体のシステムを統一された制御パネル下で統合します。ソフトウェアの採用は予測的および自動化された冷却を強化します。

サービス別

設置および試運転サービスは、新築および拡張が続くため支配的です。予防保守およびレトロフィットは熱性能の長寿命化を確保します。監視サービスはエッジ施設のリモート監視をサポートします。アップグレードは持続可能性の向上と液体冷却の統合に焦点を当てています。オーストラリアのデータセンター熱管理市場は、シームレスな運用のために強固なサービス提供に依存しています。

データセンタータイプ別

AWS、Microsoft、Googleの拡張により、ハイパースケール施設が需要を牽引しています。エンタープライズおよびコロケーションセグメントは、金融サービスおよびパブリッククラウド移行に支えられています。エッジおよびマイクロデータセンターは、遠隔地域での強い将来性を示しています。オーストラリアのデータセンター熱管理市場は、すべてのタイプにわたるワークロードの多様性とともに進化しています。ハイパースケールおよびエッジセグメントは最も速いペースで成長しています。

構造別

ルームベースの冷却は、レガシーセットアップおよびエンタープライズ環境で依然として支配的です。ローベースのシステムは、モジュール展開およびレトロフィットでの普及が進んでいます。ラックベースの冷却は、特にAIトレーニングクラスターでの高密度環境をサポートします。オーストラリアのデータセンター熱管理市場は、構造特有の最適化に向かっています。各構造は、密度、電力、およびフットプリントのニーズに合わせています。

地域別インサイト

ニューサウスウェールズ州は高いデータセンター密度により43%以上のシェアで市場をリード

ニューサウスウェールズ州は、オーストラリアのデータセンター熱管理市場で43%以上の最大のシェアを持っています。シドニーは主要なデジタルハブ、クラウドの可用性ゾーン、接続性の中心地としての地位を持ち、インフラの集中を促進しています。この地域には、AWS、マイクロソフト、グーグルのハイパースケール施設があります。AIとクラウドの導入に伴い、都市キャンパスでの冷却需要が増加しています。熱システムは、熱波や電力網の変動に対応するように設計されています。ニューサウスウェールズ州は、イノベーションと投資の拠点としての地位を維持しています。

- 例えば、AWSのアジア太平洋(シドニー)リージョンは、過去10年間で複数の成熟したデータセンター開発を通じて大幅に拡大し、3つの可用性ゾーンで主権クラウドとAIのワークロードをサポートする高度に冗長な冷却インフラを備えています。

ビクトリア州は政府および金融ワークロードに焦点を当て、約31%の市場シェアを占めています

ビクトリア州は、強力な企業および公共部門の需要に支えられ、オーストラリアのデータセンター熱管理市場の約31%を占めています。メルボルンでは、コロケーションとハイブリッドクラウドの展開が継続的に進展しています。州はグリーンインフラを推進し、持続可能な冷却の実践を奨励しています。政府のインセンティブは、熱エネルギー効率の向上をサポートしています。冷却技術はエネルギー貯蔵およびマイクログリッドシステムと統合されています。ビクトリア州の規制整合性への焦点は、オペレーターの信頼を高めます。

- 例えば、メルボルンはオーストラリアの第2のデータセンターハブとして浮上しており、ハイパースケールと政府クラウドの拡大によってIT容量が一貫して二桁成長を遂げています。NEXTDCやAirTrunkのような主要プロバイダーは、AI、公共部門、企業のワークロードをサポートするために熱インフラを拡大し続けています。

クイーンズランド州と西オーストラリア州はエッジおよび地域拡大で成長市場として浮上

クイーンズランド州と西オーストラリア州は共同で市場の約18%を占め、将来の成長の高い可能性を示しています。ブリスベンとパースでのエッジデータセンターの地域拡大が、コンパクトな熱システムの需要を促進しています。これらの地域では、鉱業、物流、アグリテック分野がデジタルインフラのニーズを増加させています。電力の利用可能性と土地コストが新しい開発を引き付けています。オーストラリアのデータセンター熱管理市場は、これらの地域でプレハブ式でスケーラブルな展開を通じて成長しています。これらの州では、国内オペレーターや国際企業の活動が増加しています。

競争力のある洞察:

- NEXTDC

- AirTrunk

- シュナイダーエレクトリック

- Vertiv Group Corp.

- 三菱電機

- ダイキン工業株式会社

- デルタ電子株式会社

- エアデール・インターナショナル・エアコンディショニング株式会社

- ジョンソンコントロールズインターナショナルplc

- ムンターズグループAB

オーストラリアのデータセンター熱管理市場における競争環境は、世界的な技術リーダーと専門的な冷却プロバイダーの強力な参加を反映しています。シュナイダーエレクトリック、Vertiv、三菱電機のような企業は、幅広い製品ポートフォリオと深いサービスネットワークを通じて重要なシェアを持っています。NEXTDCやAirTrunkのようなハイパースケールオペレーターは、高効率システムやカスタムソリューションの需要を促進しています。中堅ベンダーは、エネルギー成果を改善しコストを削減するニッチな熱技術に焦点を当てています。ハードウェアサプライヤーとソフトウェアイノベーターの協力により、予測的な熱制御とリモート管理ツールが強化されています。競争はエネルギー効率、モジュラーデザイン、迅速な展開に集中しています。購入者は信頼性、地域サポート、総所有コストに基づいてベンダーを評価します。市場圧力は企業に製品ロードマップを洗練し、地位を強化するパートナーシップを追求するよう促しています。

最近の開発:

- 2025年11月、LGエレクトロニクスとFlexは、統合されたモジュラー型データセンター冷却ソリューションを共同開発するための戦略的なグローバルパートナーシップを正式に発表しました。

- 2025年4月、NTTファシリティーズは東京に「データセンター冷却用プロダクトエンジニアリングハブ」テストベッドを開設し、GFと提携してプレインシュレーテッド配管を用いたチラー不要システム(直接液体冷却など)をテストしています。