الملخص التنفيذي:

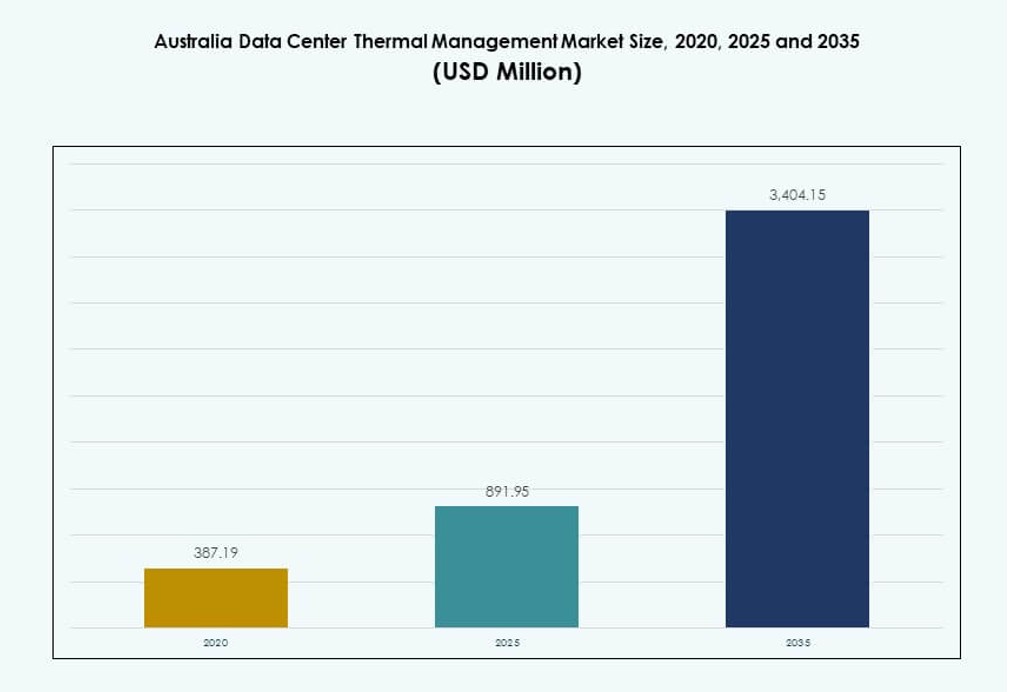

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في أستراليا بقيمة 387.19 مليون دولار أمريكي في عام 2020، وزاد إلى 891.95 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3,404.15 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.23% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في أستراليا 2025 |

891.95 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في أستراليا، معدل النمو السنوي المركب |

14.23% |

| حجم سوق إدارة الحرارة لمراكز البيانات في أستراليا 2035 |

3,404.15 مليون دولار أمريكي |

يتم تحفيز السوق بزيادة أعباء العمل المتعلقة بالذكاء الاصطناعي والحوسبة عالية الكثافة ومبادرات البنية التحتية الخضراء. يعتمد المشغلون على تقنيات متقدمة مثل التبريد السائل المباشر إلى الشريحة، وحدات التبريد المعيارية، والبرمجيات التنبؤية لتحسين الكفاءة. تتماشى الابتكارات في أنظمة التحكم الحراري مع أهداف ESG، مما يقلل من استهلاك الطاقة والمياه. يلعب دورًا استراتيجيًا للشركات والمستثمرين الباحثين عن استمرارية التشغيل، تحسين التكلفة، والاستدامة طويلة الأمد عبر عمليات النشر الضخمة والحافة.

تتصدر نيو ساوث ويلز السوق بسبب نظامها البيئي الكثيف للعمليات الضخمة والمشتركة، مدعومة بوصول قوي إلى الشبكة والاتصال. تليها فيكتوريا بنمو البنية التحتية الرقمية بقيادة الشركات والحكومة. تظهر فرص جديدة في كوينزلاند وغرب أستراليا، حيث تتطلب التوسعات الحافة وأعباء العمل الخاصة بالصناعة تبريدًا قابلاً للتوسع. تجذب هذه المناطق استثمارات جديدة بسبب توفر الأراضي، واحتياجات التكيف مع المناخ، والبنية التحتية الداعمة للطاقة.

ديناميكيات السوق:

محركات السوق

أعباء العمل المتعلقة بالذكاء الاصطناعي والنشر عالي الكثافة يعيدان تشكيل أولويات إدارة الحرارة عبر المرافق

أعباء العمل المتعلقة بالذكاء الاصطناعي وتعلم الآلة قد حفزت الطلب على الأرفف عالية الكثافة عبر مراكز البيانات الأسترالية. تولد هذه الأعباء المزيد من الحرارة، مما يتطلب بنية تحتية تبريدية فعالة للحفاظ على استقرار النظام. يولي المشغلون الآن الأولوية لأنظمة التبريد الدقيقة مع التحكم الخاص بالمناطق للتعامل مع التباين الحراري. تدعم مبادلات الحرارة الخلفية والتبريد المباشر إلى الشريحة بيئات الحوسبة الكثيفة دون التضحية بالمساحة. يزداد اعتماد التبريد السائل، خاصة في المرافق الضخمة والموجهة بالذكاء الاصطناعي. يستفيد سوق إدارة الحرارة لمراكز البيانات في أستراليا من الاستثمارات التي تستهدف تحسين كفاءة الطاقة واستمرارية التشغيل. يزيد دمج الأحمال الحرارية من الطلبات الحرارية، مما يرفع من أهمية الأنظمة الحرارية التكيفية. تعتبر الشركات والمستثمرون إدارة الحرارة ضرورية لموثوقية البنية التحتية والتحكم في تكاليف التشغيل.

- على سبيل المثال، يدعم مركز S3 Sydney من NEXTDC سعة تصل إلى 80 ميجاوات لتكنولوجيا المعلومات عبر 10,800 رف مع مبادلات حرارية خلفية وأجهزة تبريد عالية الكثافة.

التفويضات المستدامة تدفع الابتكار في تكنولوجيا التبريد والأنظمة الموفرة للطاقة

تدفع أهداف أستراليا لتحقيق صافي انبعاثات صفرية المشغلين لاعتماد ممارسات حرارية مستدامة. تكامل الطاقة المتجددة شائع، لكن الأنظمة الحرارية لا تزال تساهم بشكل كبير في استهلاك الطاقة في مراكز البيانات. تقلل الأنظمة المتقدمة للهواء والسوائل، بما في ذلك أوضاع الاقتصاد والتبريد المجاني، من الاستهلاك الإجمالي. تكتسب مبادرات إعادة استخدام الحرارة اهتمامًا في مواقع التواجد المشترك الحضرية. تتيح المنصات البرمجية مثل DCIM والتحسين القائم على الذكاء الاصطناعي توازن الحمل الحراري الديناميكي. يتطور سوق إدارة الحرارة لمراكز البيانات في أستراليا ليتماشى مع معايير تقارير ESG. يجذب هذا التحول الاستثمارات الخضراء ويدعم تطوير البنية التحتية الصديقة للبيئة. يدفع التبريد المستدام المزايا الاقتصادية طويلة الأمد ويضمن الامتثال التنظيمي.

توسع الاقتصاد الرقمي والهجرة إلى السحابة يغذيان احتياجات تحديث البنية التحتية

تواصل الشركات في أستراليا نقل أحمال العمل إلى السحابة، مما يزيد الطلب على مراكز البيانات الكبيرة وعلى الحافة. يسرع توسع مناطق السحابة العامة من قبل الشركات العالمية العملاقة من نشر البنية التحتية للتحكم الحراري. يدعم سوق إدارة الحرارة لمراكز البيانات في أستراليا هذا الانتقال من خلال ضمان وقت التشغيل وكفاءة الطاقة عبر إعدادات البنية التحتية المتنوعة. تعتبر حلول إدارة الحرارة ضرورية لمنع الانقطاعات، وتقليل PUE، وتحسين عمر المعدات. مع توسع الشركات في الخدمات الرقمية، يستثمر مقدمو التواجد المشترك في التبريد القابل للتوسع والمودولاري. تتطلب المواقع الحافة أنظمة مدمجة وذاتية التنظيم تضمن أداء حراري متسق. يراقب المستثمرون الابتكار الحراري لتقييم العائد على الاستثمار والموثوقية.

- على سبيل المثال، تعمل منطقة AWS آسيا والمحيط الهادئ (سيدني) عبر ثلاث مناطق توافر مع أنظمة تبريد زائدة ومعزولة تدعم اتفاقية مستوى الخدمة بنسبة 99.99٪. بدعم من استثمار بقيمة 20 مليار دولار أسترالي حتى عام 2029، تقوم AWS بتوسيع بنيتها التحتية الحرارية في كل من سيدني وملبورن لدعم السحابة السيادية وأحمال العمل الخاصة بالذكاء الاصطناعي.

السياسات الحكومية، قيود الطاقة، والضغط التنظيمي تؤثر على القرارات الحرارية الاستراتيجية

تواجه أستراليا قيودًا في شبكة الطاقة، خاصة في التجمعات الحضرية حيث تتركز مراكز البيانات. تدفع معايير الطاقة الحكومية المشغلين لتنفيذ أنظمة حرارية تحد من الطلب الأقصى. تؤكد الوكالات التنظيمية على التبريد الفعال في استخدام المياه وسط مخاوف الجفاف، مما يدفع نحو حلول بدون ماء وحلول دائرية مغلقة. تختبر أحداث موجات الحر مرونة البنية التحتية، مما يبرز أهمية التكرار الحراري. يستجيب سوق إدارة الحرارة لمراكز البيانات في أستراليا من خلال دمج أدوات المراقبة التنبؤية والأتمتة. تصمم المرافق بشكل متزايد حول المخاطر الحرارية بدلاً من افتراضات الحمل الثابتة. يقدر المستثمرون الاستراتيجيون المشغلين بتصميم تبريد متقدم، خاصة تحت ضغط المناخ الإقليمي وتحديات ندرة الطاقة.

اتجاهات السوق

الاعتماد المتزايد على التبريد المباشر إلى الشريحة والتبريد بالغمر في بيئات الحوسبة عالية الأداء

أصبحت تقنيات التبريد المباشر للرقائق والتبريد بالغمر مكونات رئيسية في تصميم الأنظمة الحرارية في أستراليا. تستهدف هذه الأساليب الحرارة الناتجة عن المعالجات مباشرة، مما يقلل الاعتماد على أنظمة التبريد الميكانيكية الكبيرة. يشهد سوق إدارة الحرارة في مراكز البيانات في أستراليا تبنيًا قويًا في مجموعات الذكاء الاصطناعي وبيئات الحوسبة عالية الأداء. توفر الأنظمة السائلة كفاءة أعلى للأرفف التي تزيد قدرتها عن 50 كيلوواط، والتي أصبحت شائعة الآن في تدريب الذكاء الاصطناعي. يتعاون المصنعون والمشغلون لتمكين التوافق عبر الأنظمة الكثيفة بوحدات معالجة الرسوميات. يظل النشر مركزًا بين مقدمي الخدمات الضخمة والمؤسسات البحثية. تتيح التصميمات الجديدة التكامل المعياري للتبريد السائل المباشر في المساحات المعدلة. تستمر الابتكارات السائلة في التفوق على حلول تدفق الهواء التقليدية.

زيادة دمج الذكاء الاصطناعي والتعلم الآلي لإدارة الحرارة التنبؤية والذاتية

تدير أدوات الذكاء الاصطناعي بشكل متزايد العمليات الحرارية في مراكز البيانات الأسترالية، مما يتيح استراتيجيات تبريد تنبؤية. تقوم هذه الأنظمة بتحليل البيانات الحرارية وبيانات الطاقة في الوقت الفعلي لتحسين سرعات المراوح وتدفق السوائل وعمليات المبردات. يستفيد سوق إدارة الحرارة في مراكز البيانات في أستراليا من تقليل التدخل البشري وزيادة كفاءة النظام. يدمج البائعون الذكاء الاصطناعي في أنظمة إدارة المباني ومنصات إدارة البنية التحتية لمراكز البيانات. تتكيف الخوارزميات الحرارية الذاتية بسرعة مع ارتفاع الأحمال وتقلل من الهدر. يساعد التبريد الذاتي في الحفاظ على مستويات كفاءة استخدام الطاقة المستهدفة تحت الطلب المتقلب. يكتسب المشغلون مزيدًا من الرؤية والتحكم من خلال لوحات المعلومات المدعومة بالذكاء الاصطناعي. يحسن من زمن التشغيل مع خفض تكاليف التشغيل.

الزيادة في استخدام محاكاة الديناميكا الهوائية الحاسوبية والتوائم الرقمية في تخطيط وتصميم البنية التحتية الحرارية

أصبحت محاكاة الديناميكا الهوائية الحاسوبية (CFD) الآن معيارًا في تصميم الأنظمة الحرارية المتقدمة في أستراليا. تقوم هذه المحاكاة بنمذجة تدفق الهواء ودرجة الحرارة والضغط عبر المنشآت قبل بدء النشر. يستخدم سوق إدارة الحرارة في مراكز البيانات في أستراليا هذه الأدوات لتحسين التخطيط والهندسة المعمارية للتبريد. تساعد التوائم الرقمية المشغلين في تصور الأداء في الوقت الفعلي وتوقع السيناريوهات المستقبلية. تكشف هذه المنصات عن الكفاءات، مما يسمح باتخاذ إجراءات تصحيحية استباقية. تضمن التحديثات في الوقت الفعلي بقاء أداء النظام متوافقًا مع نمو المنشأة. يعزز من دقة التخطيط ويدعم قابلية التوسع التشغيلي. تقلل أدوات المحاكاة الحرارية من التعديلات المكلفة وتقصير الوقت للوصول إلى السوق.

ظهور إعادة استخدام الحرارة والشراكات في التدفئة المركزية في مراكز البيانات الحضرية

يستكشف المشغلون في ملبورن وسيدني شراكات لإعادة استخدام الحرارة المهدرة من مراكز البيانات للمباني المحيطة. تحسن هذه المفاهيم في التدفئة المركزية من الكفاءة الحرارية وتقلل من البصمة الكربونية. يشمل سوق إدارة الحرارة في مراكز البيانات في أستراليا الآن تكامل استعادة الحرارة كعامل تمايز تنافسي. يصمم المشغلون أنظمة بمبادلات حرارية تنقل الحرارة المهدرة إلى البنية التحتية الخارجية. يعكس هذا التحول أهداف تخطيط المدن الأوسع المرتبطة بدائرية الطاقة. يخلق فرصًا للتعاون المدعوم بالسياسات بين المرافق ومقدمي الخدمات المشتركة. على الرغم من أنها في مراحلها الأولى، تشير المشاريع إلى اهتمام متزايد بأنظمة الطاقة ذات النفايات المنخفضة.

تحديات السوق

قيود الطاقة وحدود الشبكة تقيد قابلية التوسع في التبريد في التجمعات الحضرية

تواجه المناطق الحضرية مثل سيدني صعوبة متزايدة في تأمين سعة الشبكة لمراكز البيانات المتوسعة. تحد قيود إمدادات الطاقة من عمليات التبريد واسعة النطاق التي تتطلب أحمالًا أولية عالية. يحد هذا من مرونة التصميم الحراري، خاصة للمرافق التي تشغل أحمال الذكاء الاصطناعي أو الحوسبة عالية الأداء. يجب على المشغلين الاستثمار في تقنيات التبريد عالية الكفاءة وصغيرة الحجم للعمل ضمن ميزانيات الطاقة. يكافح سوق إدارة الحرارة لمراكز البيانات في أستراليا لتحقيق التوازن بين سعة التبريد وقيود الطاقة. تؤثر التأخيرات في موافقات المرافق على ترقيات الأنظمة الحرارية. تحتاج أنظمة النسخ الاحتياطي إلى التعامل مع أحمال الصيف القصوى مع ضمان الامتثال للوائح المحلية. تتطلب متطلبات التكرار مزيدًا من الخيارات في التصميم.

ندرة المياه والضغط التنظيمي يقوضان جدوى أنظمة التبريد التقليدية

تحد قضايا ندرة المياه في أستراليا من استخدام أنظمة التبريد التبخيري التي تُفضل تقليديًا لكفاءتها. تفرض الوكالات التنظيمية إرشادات أكثر صرامة لاستخدام المياه للبنية التحتية التجارية. يجبر هذا المشغلين على استكشاف الأنظمة المغلقة والمبردة بالهواء التي غالبًا ما تكون أكثر تكلفة أو أقل كفاءة. يجب على سوق إدارة الحرارة لمراكز البيانات في أستراليا التحول نحو حلول تضمن الأداء مع تقليل استهلاك المياه. تتضمن التحولات التكنولوجية نفقات رأسمالية عالية ومخاطر. تتطلب الأنظمة القائمة على المياه الآن التكيف لتحقيق أهداف الاستدامة. يجب على المطورين تأمين البنية التحتية الحرارية ضد المخاطر المناخية والسياسية المتطورة.

فرص السوق

نمو مراكز البيانات الطرفية والنشر عن بُعد يقود الطلب على أنظمة التبريد المدمجة

يقدم صعود الحوسبة الطرفية عبر المناطق الإقليمية والنائية في أستراليا فرصًا حرارية جديدة. تتطلب هذه المواقع أنظمة تبريد مدمجة وموفرة للطاقة تعمل بأقل قدر من الصيانة. يستفيد سوق إدارة الحرارة لمراكز البيانات في أستراليا من الحلول المعيارية والمعبأة في حاويات المصممة للنشر منخفض الكثافة. يغذي مشغلو الاتصالات وشبكات إنترنت الأشياء المؤسسية هذا التوسع. تمكن الوحدات التبريدية المسبقة الصنع من النشر السريع والتحكم المحلي.

استثمارات البنية التحتية المستدامة تفتح الإمكانيات لتقنيات التبريد الذكية والخضراء

يفتح تركيز أستراليا على الاستدامة قنوات الاستثمار للابتكار الحراري. يضع التبريد الذكي المتكامل مع مصادر الطاقة المتجددة مراكز البيانات كأصول مسؤولة بيئيًا. يجذب سوق إدارة الحرارة لمراكز البيانات في أستراليا الأموال الخضراء من خلال التوافق مع أطر الحوكمة البيئية والاجتماعية والمؤسسية. تعزز الحلول الناشئة في إعادة استخدام الحرارة، وتحسين الذكاء الاصطناعي، والأنظمة الخالية من المياه جاذبية المستثمرين. يدعم هذا التحول مرونة البنية التحتية على المدى الطويل.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في أستراليا، مدفوعة بنشر السحابة الحكومية والضخمة. تتطلب هذه المرافق أنظمة تبريد متطورة للتعامل مع أحمال تصل إلى 30-60 كيلوواط لكل رف. تليها مراكز البيانات المتوسطة في الحصة، خاصة من قطاعات البنوك والتعليم. تخدم مراكز البيانات الصغيرة المتطلبات المحلية أو الطرفية بأنظمة حرارية مدمجة. تقود المراكز الكبيرة نمو السوق بسبب التوسع القوي في الحوسبة الضخمة.

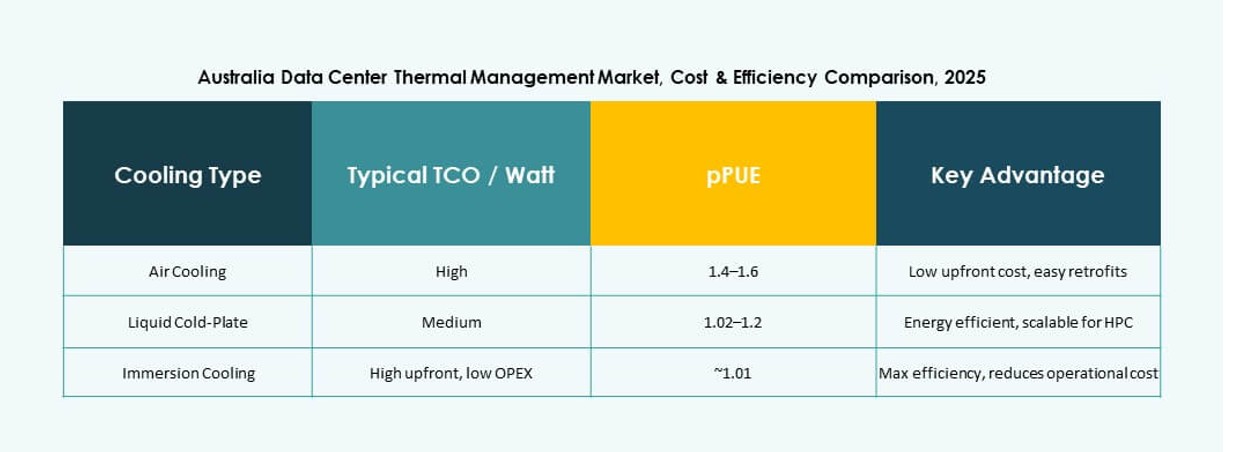

حسب تقنية التبريد

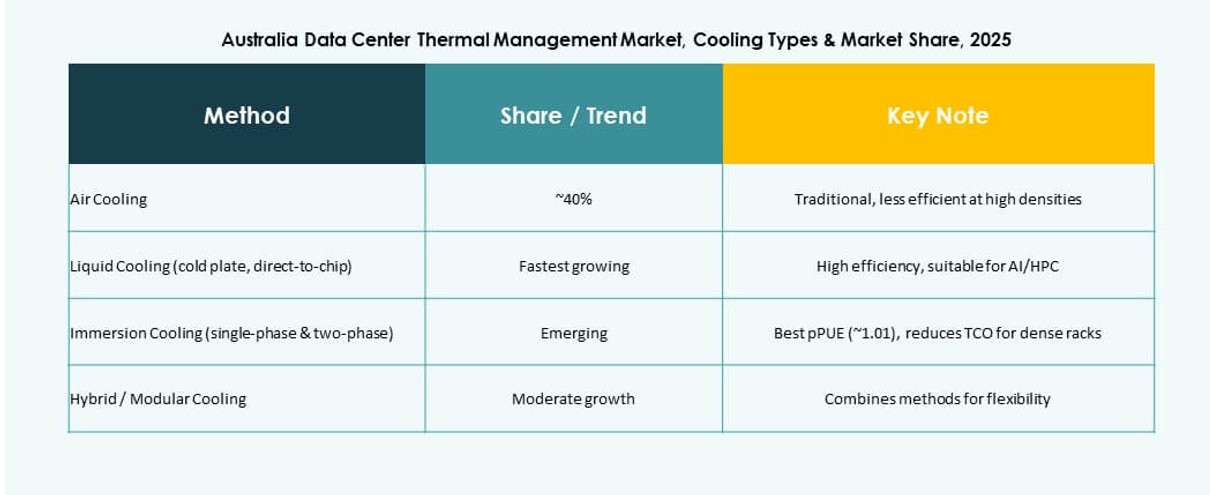

لا يزال التبريد بالهواء مستخدمًا على نطاق واسع، خاصة التبريد المباشر بالهواء واحتواء الممرات الساخنة/الباردة. يكتسب التبريد بالسوائل، بما في ذلك التبريد المباشر إلى الشريحة والانغماس، زخمًا سريعًا في بيئات الذكاء الاصطناعي عالية الكثافة. تدعم الطرق الهجينة والكهربائية الحرارية المرافق الطرفية والوحدات النمطية. يشهد سوق إدارة الحرارة لمراكز البيانات في أستراليا أنظمة هجينة تربط بين البنية التحتية القديمة والتبريد الحديث. يسجل التبريد بالسوائل أسرع معدل نمو.

حسب المكونات

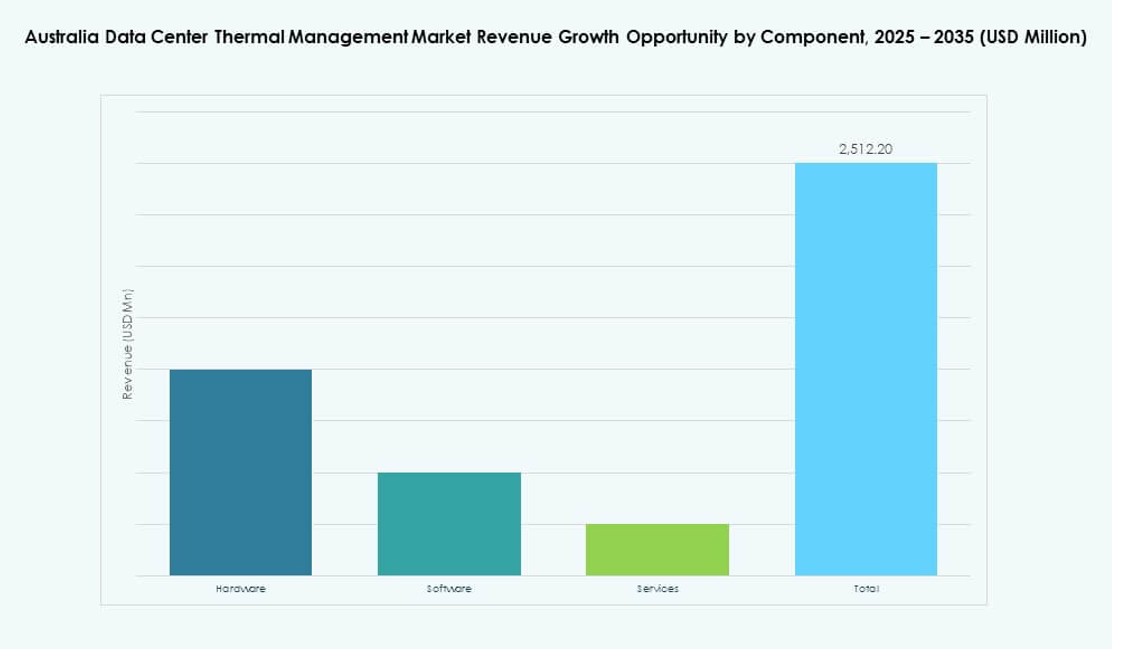

تهيمن الأجهزة على السوق، حيث تشكل الجزء الأكبر من استثمارات البنية التحتية. تشكل المبردات وأنظمة التوزيع وأجهزة تدفق الهواء مراكز تكلفة كبيرة. يلعب البرمجيات دورًا متزايدًا في تحسين الكفاءة. تعتبر الخدمات مثل التحديثات والترقيات والمراقبة ضرورية لإدارة دورة الحياة. يعتمد سوق إدارة الحرارة لمراكز البيانات في أستراليا على نشر المكونات المنسقة لضمان الأداء.

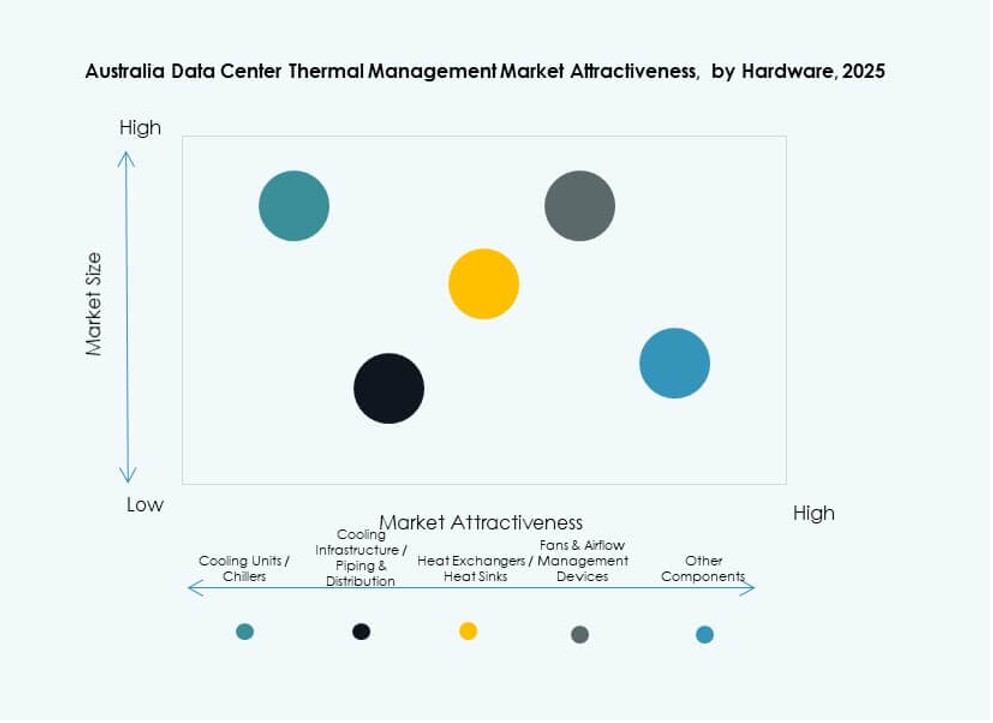

حسب الأجهزة

تشكل وحدات التبريد والمبردات العمود الفقري لأنظمة الحرارة على مستوى المنشأة. تدعم الأنابيب والمصارف الحرارية وأجهزة تدفق الهواء تنظيم درجة الحرارة بدقة. تزداد أهمية المبادلات الحرارية في أنظمة إعادة استخدام السوائل والحرارة. يعد اختيار الأجهزة أمرًا حاسمًا لوقت التشغيل وكفاءة الطاقة. يؤكد سوق إدارة الحرارة لمراكز البيانات في أستراليا على الموثوقية والوحدات النمطية في اعتماد الأجهزة.

حسب البرمجيات

تظل لوحات التحكم في إدارة مراكز البيانات (DCIM) النوع الأكثر اعتمادًا من البرمجيات، حيث تساعد في المراقبة في الوقت الفعلي. يزداد انتشار برمجيات التحسين المدفوعة بالذكاء الاصطناعي، خاصة للعمليات واسعة النطاق. تدعم برمجيات محاكاة ديناميكيات السوائل الحسابية (CFD) كل من التصميم والعمليات، مما يحسن استراتيجيات التخطيط وتدفق الهواء. تدمج وحدات إدارة المباني (BMS) الأنظمة على مستوى المنشأة تحت لوحة تحكم موحدة. يعزز اعتماد البرمجيات التبريد التنبؤي والآلي.

حسب الخدمات

تهيمن خدمات التركيب والتكليف بسبب الإنشاءات الجديدة والتوسعات المستمرة. تضمن الصيانة الوقائية والتحديثات طول عمر الأداء الحراري. تدعم خدمات المراقبة عن بُعد الإشراف على المرافق الطرفية. تركز الترقيات على تحسينات الاستدامة وتكامل التبريد بالسوائل. يعتمد سوق إدارة الحرارة لمراكز البيانات في أستراليا على تقديم خدمات قوية لعمليات سلسة.

حسب نوع مركز البيانات

تقود المرافق واسعة النطاق الطلب، مدفوعة بتوسع AWS وMicrosoft وGoogle. تتبعها قطاعات المؤسسات والتجميع، مدعومة بخدمات مالية وهجرة السحابة العامة. تظهر مراكز البيانات الطرفية والصغيرة إمكانات قوية في المناطق النائية. يتطور سوق إدارة الحرارة لمراكز البيانات في أستراليا مع تنوع أعباء العمل عبر جميع الأنواع. تنمو قطاعات المرافق واسعة النطاق والطرفية بأسرع وتيرة.

حسب الهيكل

لا يزال التبريد القائم على الغرفة مهيمنًا في الإعدادات القديمة وبيئات المؤسسات. تكتسب الأنظمة القائمة على الصفوف زخمًا للنشر النمطي والتحديثات. يدعم التبريد القائم على الرفوف البيئات عالية الكثافة، خاصة في مجموعات تدريب الذكاء الاصطناعي. يتحرك سوق إدارة الحرارة لمراكز البيانات في أستراليا نحو تحسين محدد للهيكل. يتماشى كل هيكل مع احتياجات الكثافة والطاقة والمساحة.

رؤى إقليمية

نيو ساوث ويلز تقود السوق بحصة تزيد عن 43% بسبب كثافة مراكز البيانات العالية

تستحوذ نيو ساوث ويلز على أكبر حصة في سوق إدارة الحرارة لمراكز البيانات في أستراليا بنسبة تزيد عن 43%. مكانة سيدني كمركز رقمي رئيسي ومنطقة توفر سحابي ومركز اتصال تدفع تركيز البنية التحتية. تستضيف المنطقة مرافق ضخمة من قبل AWS ومايكروسوفت وجوجل. يزداد الطلب على التبريد مع تبني الذكاء الاصطناعي والسحابة عبر الحرم الجامعي الحضري. تم تصميم الأنظمة الحرارية للتعامل مع موجات الحرارة وتقلبات الشبكة. تظل نيو ساوث ويلز ركيزة للابتكار والاستثمار.

- على سبيل المثال، توسعت منطقة آسيا والمحيط الهادئ (سيدني) التابعة لـ AWS بشكل كبير على مدى العقد الماضي من خلال تطويرات متعددة لمراكز البيانات الناضجة، مما يدعم السحابة السيادية وأعباء العمل المتعلقة بالذكاء الاصطناعي عبر ثلاث مناطق توفر مع بنية تحتية للتبريد عالية التكرار.

فيكتوريا تمثل حوالي 31% من حصة السوق مع التركيز على أعباء العمل الحكومية والمالية

تستحوذ فيكتوريا على حوالي 31% من سوق إدارة الحرارة لمراكز البيانات في أستراليا، مدعومة بطلب قوي من القطاعين العام والخاص. تشهد ملبورن تطورًا مستمرًا في عمليات النشر المشتركة والسحابة الهجينة. تروج الدولة للبنية التحتية الخضراء وتشجع ممارسات التبريد المستدامة. تدعم الحوافز الحكومية تحسينات كفاءة الطاقة الحرارية. تدمج تقنيات التبريد مع أنظمة تخزين الطاقة والشبكات الصغيرة. تركيز فيكتوريا على التوافق التنظيمي يعزز ثقة المشغلين.

- على سبيل المثال، برزت ملبورن كمركز ثانوي لمراكز البيانات في أستراليا، مع نمو مزدوج الرقم ثابت في سعة تكنولوجيا المعلومات مدفوعًا بتوسع السحابة الحكومية والضخمة. يواصل مقدمو الخدمات الرائدون مثل NEXTDC وAirTrunk توسيع البنية التحتية الحرارية لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي والقطاع العام والشركات.

كوينزلاند وأستراليا الغربية تبرز كسوقين للنمو مع التوسع الإقليمي والحافة

تمثل كوينزلاند وأستراليا الغربية معًا حوالي 18% من السوق، مما يظهر إمكانات عالية للنمو المستقبلي. يدفع التوسع الإقليمي لمراكز البيانات الحافة في بريسبان وبيرث الطلب على الأنظمة الحرارية المدمجة. تزيد قطاعات التعدين واللوجستيات والتكنولوجيا الزراعية من احتياجات البنية التحتية الرقمية في هذه المناطق. توافر الطاقة وتكاليف الأراضي تجذب التطورات الجديدة. ينمو سوق إدارة الحرارة لمراكز البيانات في أستراليا في هذه المناطق من خلال عمليات نشر مسبقة الصنع وقابلة للتوسع. تشهد هذه الولايات نشاطًا متزايدًا من المشغلين المحليين والشركات الدولية.

رؤى تنافسية:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

يعكس المشهد التنافسي في سوق إدارة الحرارة لمراكز البيانات في أستراليا مشاركة قوية من قادة التكنولوجيا العالميين ومزودي التبريد المتخصصين. تمتلك شركات مثل Schneider Electric وVertiv وMitsubishi Electric حصة كبيرة من خلال مجموعة واسعة من المنتجات وشبكات خدمة عميقة. يقوم مشغلو hyperscale مثل NEXTDC وAirTrunk بدفع الطلب على الأنظمة عالية الكفاءة والحلول المخصصة. يركز البائعون من الفئة المتوسطة على تقنيات الحرارة المتخصصة التي تحسن النتائج الطاقية وتخفض التكاليف. يعزز التعاون بين موردي الأجهزة ومبتكري البرمجيات التحكم الحراري التنبؤي وأدوات الإدارة عن بُعد. تركز المنافسة على كفاءة الطاقة، التصميم المعياري، والنشر السريع. يقوم المشترون بتقييم البائعين بناءً على الموثوقية، الدعم الإقليمي، وإجمالي تكلفة الملكية. يدفع الضغط في السوق الشركات إلى تحسين خرائط الطريق للمنتجات والسعي إلى شراكات تعزز من موقفها.

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة LG Electronics وFlex رسميًا عن شراكة عالمية استراتيجية لتطوير حلول تبريد مراكز البيانات المتكاملة والمودولية.

- في أبريل 2025، افتتحت NTT Facilities “مركز هندسة المنتجات لتبريد مراكز البيانات” في طوكيو، بالشراكة مع GF للأنابيب المعزولة مسبقًا لاختبار الأنظمة الخالية من المبردات مثل التبريد السائل المباشر.