Краткое содержание:

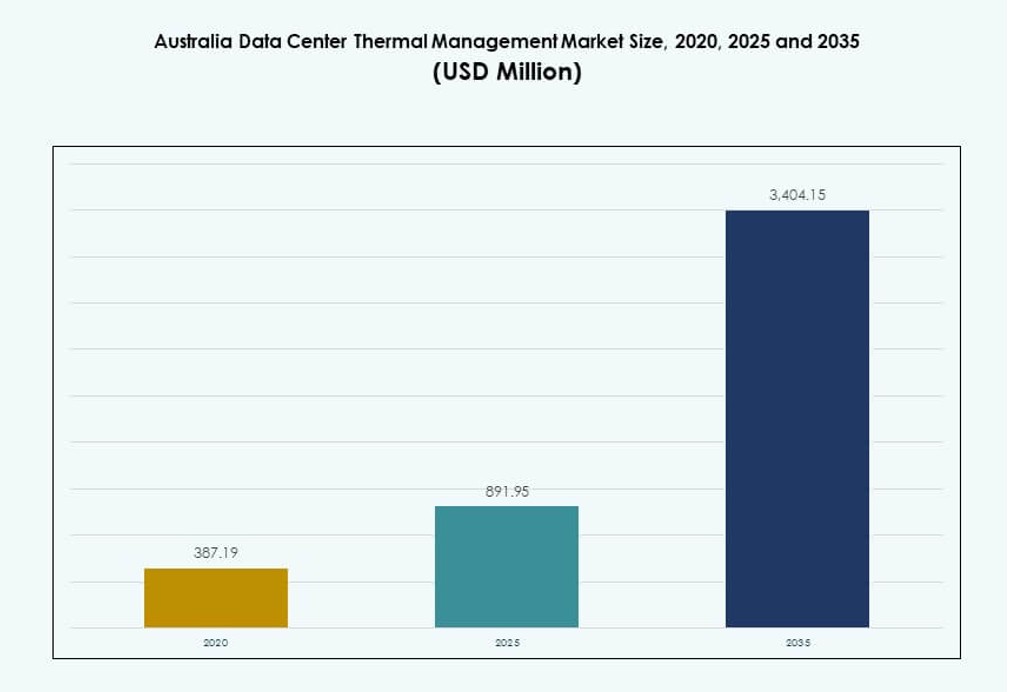

Объем рынка управления тепловыми процессами в центрах обработки данных Австралии оценивался в 387,19 млн долларов США в 2020 году, увеличился до 891,95 млн долларов США в 2025 году и, как ожидается, достигнет 3 404,15 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 14,23% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Австралии 2025 |

891,95 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Австралии, CAGR |

14,23% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Австралии 2035 |

3 404,15 млн долларов США |

Рынок движим ростом рабочих нагрузок ИИ, высокоплотными вычислениями и инициативами по созданию экологически чистой инфраструктуры. Операторы внедряют передовые технологии, такие как жидкостное охлаждение с прямым подключением к чипу, модульные блоки охлаждения и предсказательное программное обеспечение для повышения эффективности. Инновации в системах теплового контроля соответствуют целям ESG, снижая потребление энергии и воды. Это играет стратегическую роль для бизнеса и инвесторов, стремящихся к бесперебойной работе, оптимизации затрат и долгосрочной устойчивости в гипермасштабных и периферийных развертываниях.

Новый Южный Уэльс лидирует на рынке благодаря своей плотной экосистеме гипермасштабных и колокационных центров, поддерживаемой хорошим доступом к электросетям и связью. Виктория следует за ним благодаря росту цифровой инфраструктуры, инициируемому предприятиями и правительством. Новые возможности видны в Квинсленде и Западной Австралии, где расширение периферии и рабочие нагрузки, специфичные для отрасли, требуют масштабируемого охлаждения. Эти регионы привлекают новые инвестиции благодаря доступности земли, необходимости адаптации к климату и поддерживающей энергетической инфраструктуре.

Динамика рынка:

Движущие силы рынка

Рабочие нагрузки ИИ и высокоплотные развертывания изменяют приоритеты управления тепловыми процессами на объектах

Рабочие нагрузки искусственного интеллекта и машинного обучения вызвали спрос на высокоплотные стойки в центрах обработки данных Австралии. Эти рабочие нагрузки генерируют больше тепла, требуя эффективной системы охлаждения для поддержания стабильности системы. Операторы теперь отдают приоритет прецизионным системам охлаждения с зональным управлением для обработки тепловой изменчивости. Теплообменники задней двери и охлаждение с прямым подключением к чипу поддерживают плотные вычислительные среды без ущерба для пространства. Внедрение жидкостного охлаждения растет, особенно в гипермасштабных и управляемых ИИ объектах. Рынок управления тепловыми процессами в центрах обработки данных Австралии выигрывает от инвестиций, направленных на повышение энергоэффективности и бесперебойной работы. Консолидация ИТ-нагрузки увеличивает тепловые требования, повышая важность адаптивных тепловых систем. Бизнес и инвесторы рассматривают управление тепловыми процессами как необходимое условие для надежности инфраструктуры и контроля операционных затрат.

- Например, S3 Sydney от NEXTDC поддерживает до 80 МВт ИТ-мощности на 10 800 стоек с теплообменниками на задних дверях и высокоплотным охлаждением.

Мандаты устойчивого развития стимулируют инновации в технологиях охлаждения и энергоэффективных системах

Цели Австралии по достижению нулевого уровня выбросов углерода побуждают операторов внедрять устойчивые термические практики. Интеграция возобновляемых источников энергии является обычным делом, но термические системы все еще значительно влияют на энергопотребление дата-центров. Передовые воздушные и жидкостные системы, включая режимы экономайзера и свободное охлаждение, снижают общее потребление. Инициативы по повторному использованию тепла привлекают внимание в городских колокационных объектах. Программные платформы, такие как DCIM и оптимизация на основе ИИ, позволяют динамически балансировать тепловую нагрузку. Рынок термического управления дата-центрами в Австралии развивается в соответствии со стандартами отчетности ESG. Этот сдвиг привлекает зеленые инвестиции и поддерживает развитие эко-ориентированной инфраструктуры. Устойчивое охлаждение обеспечивает долгосрочные экономические преимущества и соблюдение нормативных требований.

Расширение цифровой экономики и миграция в облако стимулируют потребности в модернизации инфраструктуры

Предприятия по всей Австралии продолжают переносить рабочие нагрузки в облако, увеличивая спрос на крупномасштабные и периферийные дата-центры. Расширение регионов публичного облака глобальными гиперскейлерами ускоряет развертывание инфраструктуры термического контроля. Рынок термического управления дата-центрами в Австралии поддерживает этот переход, обеспечивая бесперебойную работу систем и энергоэффективность в различных инфраструктурных установках. Решения по термическому управлению критически важны для предотвращения сбоев, снижения PUE и увеличения срока службы оборудования. По мере того как компании расширяют цифровые услуги, провайдеры колокации инвестируют в масштабируемое, модульное охлаждение. Периферийные локации требуют компактных, саморегулируемых систем, обеспечивающих стабильную тепловую производительность. Инвесторы следят за инновациями в области термического управления для оценки рентабельности инвестиций и надежности.

- Например, регион AWS Asia Pacific (Sydney) работает в трех зонах доступности с резервными и изолированными системами охлаждения, поддерживающими его SLA с 99,99% времени безотказной работы. Подкрепленный инвестициями в размере 20 миллиардов австралийских долларов до 2029 года, AWS расширяет свою термическую инфраструктуру как в Сиднее, так и в Мельбурне для поддержки суверенного облака и рабочих нагрузок ИИ.

Политика правительства, ограничения мощности и нормативное давление влияют на стратегические термические решения

Австралия сталкивается с ограничениями энергосети, особенно в городских кластерах, где сосредоточены дата-центры. Государственные энергетические стандарты побуждают операторов внедрять термические системы, ограничивающие пиковый спрос. Регулирующие органы подчеркивают важность водоэффективного охлаждения в условиях засухи, что побуждает к использованию безводных и замкнутых решений. Волны жары проверяют устойчивость инфраструктуры, подчеркивая важность термической избыточности. Рынок термического управления дата-центрами в Австралии реагирует, интегрируя инструменты прогнозируемого мониторинга и автоматизации. Объекты все чаще проектируются с учетом термического риска, а не статических нагрузок. Стратегические инвесторы ценят операторов с продвинутым дизайном охлаждения, особенно в условиях регионального климатического давления и проблем с нехваткой энергии.

Тенденции рынка

Рост внедрения прямого охлаждения чипов и погружного охлаждения в средах высокопроизводительных вычислений

Прямое охлаждение чипов и погружное охлаждение становятся ключевыми компонентами теплового дизайна в Австралии. Эти методы непосредственно воздействуют на тепло процессора, снижая зависимость от крупных механических систем охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Австралии демонстрирует сильное внедрение в кластерах ИИ и средах высокопроизводительных вычислений (HPC). Жидкостные системы предлагают более высокую эффективность для стоек мощностью более 50 кВт, которые сейчас распространены в обучении ИИ. Производители оригинального оборудования (OEM) и операторы сотрудничают для обеспечения совместимости в системах с высокой плотностью графических процессоров. Развертывание остается сосредоточенным среди гипермасштабных компаний и исследовательских учреждений. Новые конструкции позволяют модульную интеграцию прямого жидкостного охлаждения в модернизированные пространства. Жидкостные инновации продолжают опережать традиционные решения воздушного потока.

Увеличенная интеграция ИИ и машинного обучения для предсказуемого и автономного управления теплом

Инструменты ИИ все чаще управляют тепловыми операциями в австралийских центрах обработки данных, позволяя предсказуемые стратегии охлаждения. Эти системы анализируют данные о тепле и мощности в реальном времени для оптимизации скорости вентиляторов, потока жидкости и работы холодильных установок. Рынок управления тепловыми процессами в центрах обработки данных Австралии выигрывает от снижения человеческого вмешательства и повышения эффективности систем. Поставщики интегрируют ИИ в системы управления зданиями и платформы DCIM. Самонастраивающиеся тепловые алгоритмы быстро адаптируются к пиковым нагрузкам и уменьшают потери. Автономное охлаждение помогает поддерживать целевые уровни PUE при колебаниях спроса. Операторы получают больше видимости и контроля через панели управления на базе ИИ. Это улучшает время безотказной работы, снижая эксплуатационные расходы.

Рост использования CFD-симуляций и цифровых двойников в планировании и проектировании тепловой инфраструктуры

Симуляции вычислительной гидродинамики (CFD) теперь являются стандартом при проектировании передовых тепловых систем Австралии. Они моделируют воздушный поток, температуру и давление по всему объекту до начала развертывания. Рынок управления тепловыми процессами в центрах обработки данных Австралии использует эти инструменты для оптимизации планировки и архитектуры охлаждения. Цифровые двойники помогают операторам визуализировать производительность в реальном времени и предсказывать будущие сценарии. Эти платформы обнаруживают неэффективности, позволяя принимать превентивные корректирующие меры. Обновления в реальном времени обеспечивают соответствие производительности системы росту объекта. Это повышает точность планирования и поддерживает масштабируемость операций. Инструменты теплового моделирования сокращают дорогостоящие переделки и сокращают время выхода на рынок.

Появление повторного использования тепла и партнерств в области районного отопления в городских центрах обработки данных

Операторы в Мельбурне и Сиднее исследуют партнерства для повторного использования отходящего тепла из центров обработки данных для окружающих зданий. Эти концепции районного отопления улучшают тепловую эффективность и снижают углеродный след. Рынок управления тепловыми процессами в центрах обработки данных Австралии теперь включает интеграцию утилизации тепла как конкурентное преимущество. Операторы разрабатывают системы с теплообменниками, которые передают отходящее тепло во внешнюю инфраструктуру. Этот сдвиг отражает более широкие цели городского планирования, связанные с энергетической цикличностью. Это создает возможности для сотрудничества, поддерживаемого политикой, между коммунальными предприятиями и провайдерами колокации. Хотя проекты находятся на ранней стадии, они свидетельствуют о растущем интересе к низкоотходным энергетическим экосистемам.

Проблемы рынка

Ограничения мощности и ограничения сети ограничивают масштабируемость охлаждения в городских кластерах

Городские районы, такие как Сидней, сталкиваются с возрастающими трудностями в обеспечении пропускной способности сети для расширяющихся дата-центров. Ограничения в электроснабжении препятствуют крупномасштабным развертываниям систем охлаждения, требующим высоких начальных нагрузок. Это ограничивает гибкость теплового проектирования, особенно для объектов, работающих с нагрузками ИИ или ВВП. Операторам необходимо инвестировать в высокоэффективные технологии охлаждения с малым занимаемым пространством, чтобы работать в рамках энергетических бюджетов. Рынок управления теплом дата-центров в Австралии сталкивается с трудностями в балансировке между охлаждающей мощностью и энергетическими ограничениями. Задержки в утверждении коммунальных услуг влияют на модернизацию тепловых систем. Резервные системы должны справляться с пиковыми летними нагрузками, обеспечивая соблюдение местных нормативов. Требования к резервированию еще больше ограничивают варианты проектирования.

Дефицит воды и регуляторное давление подрывают жизнеспособность традиционных систем охлаждения

Проблемы с нехваткой воды в Австралии ставят под сомнение использование испарительных систем охлаждения, традиционно предпочитаемых за их эффективность. Регулирующие органы вводят более строгие нормы использования воды для коммерческой инфраструктуры. Это вынуждает операторов исследовать замкнутые и воздушные системы охлаждения, которые часто дороже или менее эффективны. Рынок управления теплом дата-центров в Австралии должен перейти к решениям, обеспечивающим производительность при снижении потребления воды. Переход на новые технологии требует больших капитальных затрат и риска. Водные системы теперь нуждаются в адаптации для достижения целей устойчивого развития. Разработчики должны обеспечивать устойчивость тепловой инфраструктуры к изменяющимся климатическим и политическим рискам.

Возможности рынка

Рост периферийных дата-центров и удаленное развертывание стимулируют спрос на компактные системы охлаждения

Рост периферийных вычислений в региональных и удаленных зонах Австралии открывает новые тепловые возможности. Эти объекты требуют компактных, энергоэффективных систем охлаждения, работающих с минимальным обслуживанием. Рынок управления теплом дата-центров в Австралии выигрывает от модульных и контейнерных решений, адаптированных для развертываний с низкой плотностью. Операторы телекоммуникаций и корпоративные сети IoT способствуют этому расширению. Префабрикованные модули охлаждения позволяют быстро развертывать и локально управлять.

Инвестиции в устойчивую инфраструктуру раскрывают потенциал для умных и экологически чистых технологий охлаждения

Фокус Австралии на устойчивом развитии открывает инвестиционные каналы для тепловых инноваций. Умное охлаждение, интегрированное с возобновляемыми источниками энергии, позиционирует дата-центры как экологически ответственные активы. Рынок управления теплом дата-центров в Австралии привлекает зеленые фонды, соответствуя рамкам ESG. Новые решения в области повторного использования тепла, оптимизации ИИ и систем без использования воды повышают привлекательность для инвесторов. Этот переход поддерживает долгосрочную устойчивость инфраструктуры.

Сегментация рынка

По размеру дата-центра

Крупные дата-центры доминируют на рынке управления теплом дата-центров в Австралии, благодаря гипермасштабным и государственным облачным развертываниям. Эти объекты требуют сложных систем охлаждения для обработки нагрузок 30–60 кВт на стойку. Средние дата-центры занимают следующую позицию, особенно в банковском и образовательном секторах. Малые дата-центры обслуживают локализованные или периферийные требования с компактными тепловыми системами. Крупные центры ведут рост рынка благодаря сильному расширению гипермасштабных центров.

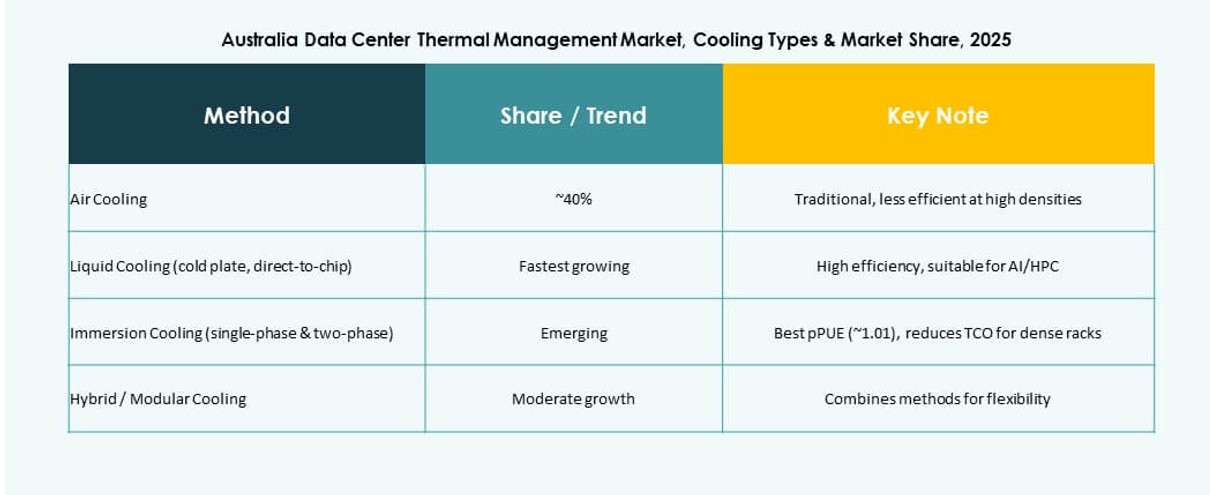

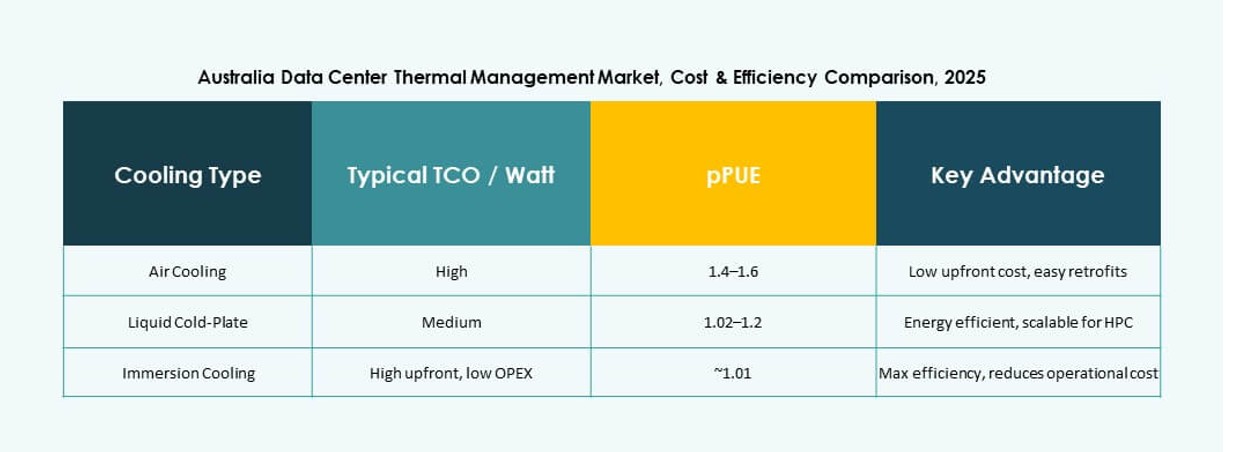

По технологии охлаждения

Охлаждение на основе воздуха остается широко используемым, особенно прямое воздушное охлаждение и изоляция горячих/холодных коридоров. Охлаждение на основе жидкости, включая прямое кристаллическое и погружное, быстро набирает популярность в высокоплотных AI-средах. Гибридные и термоэлектрические методы поддерживают периферийные и модульные объекты. Рынок управления тепловыми процессами в центрах обработки данных Австралии видит, как гибридные системы соединяют устаревшую инфраструктуру и современные методы охлаждения. Охлаждение на основе жидкости демонстрирует самый быстрый темп роста.

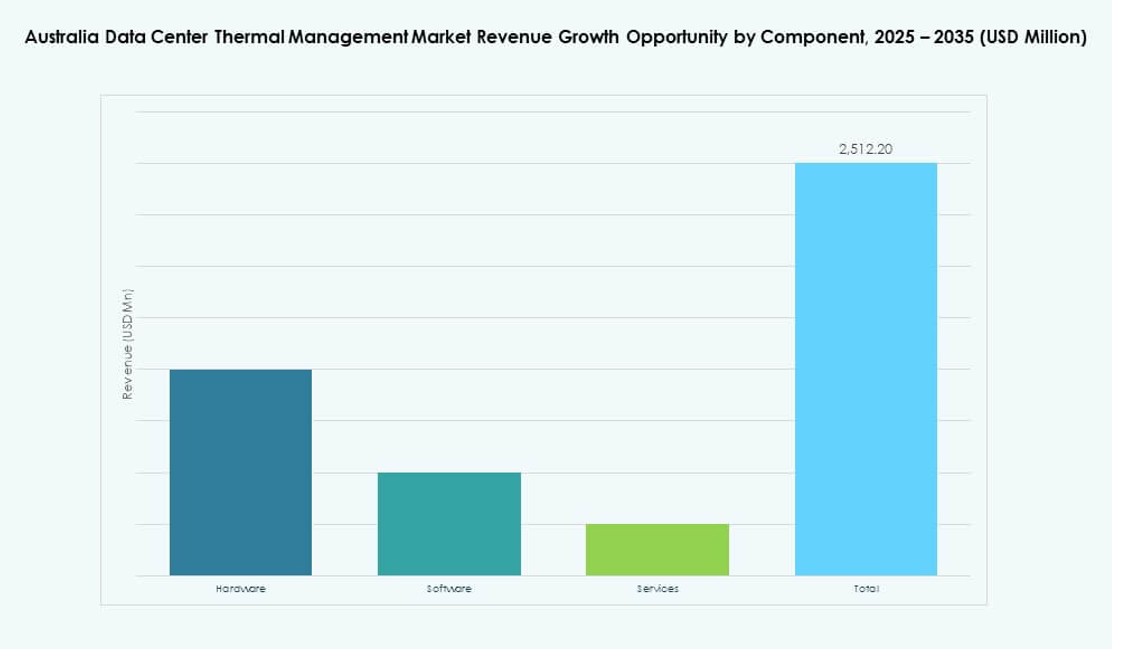

По компонентам

Аппаратное обеспечение доминирует на рынке, составляя основную часть инвестиций в инфраструктуру. Охладители, системы распределения и устройства воздушного потока составляют значительные центры затрат. Программное обеспечение играет растущую роль в оптимизации эффективности. Услуги, такие как модернизация, обновления и мониторинг, необходимы для управления жизненным циклом. Рынок управления тепловыми процессами в центрах обработки данных Австралии полагается на скоординированное развертывание компонентов для обеспечения производительности.

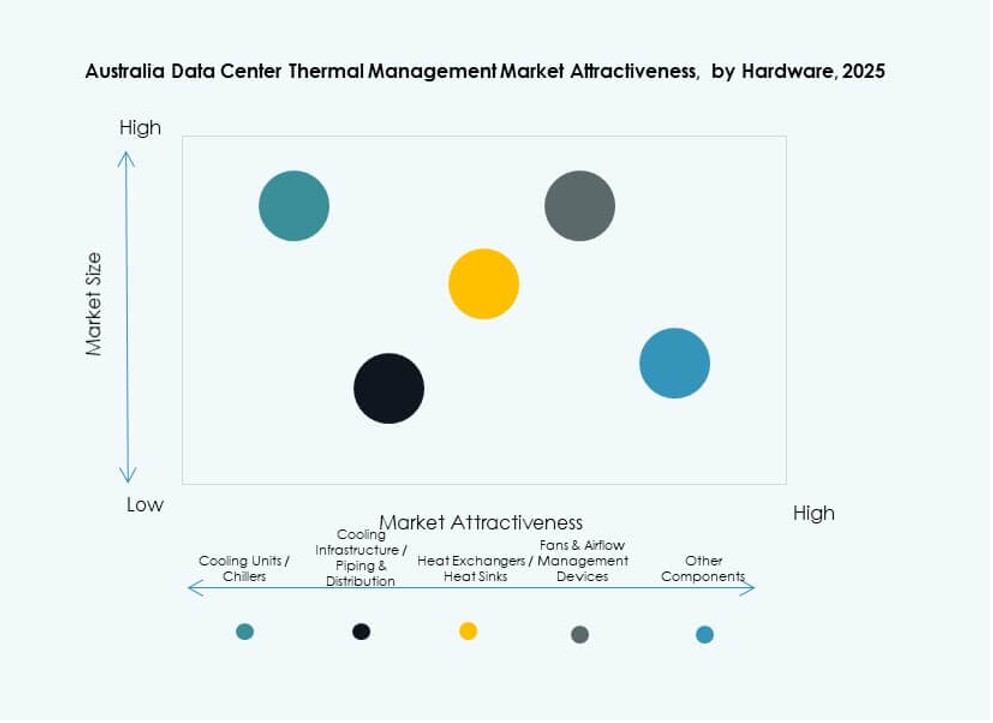

По аппаратному обеспечению

Охлаждающие устройства и охладители составляют основу тепловых систем на уровне всего объекта. Трубопроводы, радиаторы и устройства воздушного потока поддерживают точное регулирование температуры. Теплообменники приобретают важность в системах повторного использования жидкости и тепла. Выбор аппаратного обеспечения критичен для времени безотказной работы и энергоэффективности. Рынок управления тепловыми процессами в центрах обработки данных Австралии подчеркивает надежность и модульность в принятии аппаратного обеспечения.

По программному обеспечению

Панели DCIM остаются самым широко используемым типом программного обеспечения, помогая в мониторинге в реальном времени. Программное обеспечение для оптимизации на основе AI набирает популярность, особенно для гипермасштабных операций. Программное обеспечение для моделирования CFD поддерживает как проектирование, так и операции, улучшая стратегии компоновки и воздушного потока. Модули BMS интегрируют системы на уровне всего объекта под единым контролем. Принятие программного обеспечения улучшает предсказуемое и автоматизированное охлаждение.

По услугам

Услуги по установке и вводу в эксплуатацию доминируют из-за продолжающегося строительства новых объектов и расширений. Профилактическое обслуживание и модернизация обеспечивают долговечность тепловой производительности. Мониторинг как услуга поддерживает удаленный надзор за периферийными объектами. Обновления сосредоточены на улучшении устойчивости и интеграции жидкостного охлаждения. Рынок управления тепловыми процессами в центрах обработки данных Австралии полагается на надежное предоставление услуг для бесперебойной работы.

По типу центра обработки данных

Гипермасштабные объекты ведут спрос, обусловленный расширением AWS, Microsoft и Google. Сегменты корпоративных и колокационных центров следуют за ними, поддерживаемые финансовыми услугами и миграцией в публичное облако. Периферийные и микроцентры обработки данных демонстрируют сильный потенциал в удаленных регионах. Рынок управления тепловыми процессами в центрах обработки данных Австралии развивается с разнообразием рабочих нагрузок во всех типах. Гипермасштабные и периферийные сегменты растут самыми быстрыми темпами.

По структуре

Охлаждение на уровне комнаты остается доминирующим в устаревших установках и корпоративных средах. Системы на уровне ряда набирают популярность для модульных развертываний и модернизаций. Охлаждение на уровне стойки поддерживает высокоплотные среды, особенно в кластерах обучения AI. Рынок управления тепловыми процессами в центрах обработки данных Австралии движется к оптимизации, специфичной для структуры. Каждая структура соответствует потребностям в плотности, мощности и занимаемой площади.

Региональные инсайты

Новый Южный Уэльс лидирует на рынке с долей более 43% благодаря высокой плотности центров обработки данных

Новый Южный Уэльс занимает крупнейшую долю на рынке управления тепловыми процессами в центрах обработки данных Австралии, превышающую 43%. Статус Сиднея как крупного цифрового центра, зоны доступности облачных технологий и центра соединений способствует концентрации инфраструктуры. В регионе размещены гипермасштабные объекты AWS, Microsoft и Google. Спрос на охлаждение растет с внедрением ИИ и облачных технологий в городских кампусах. Тепловые системы разработаны для работы в условиях жары и нестабильности электросети. Новый Южный Уэльс остается опорой для инноваций и инвестиций.

- Например, регион AWS в Азиатско-Тихоокеанском регионе (Сидней) значительно расширился за последнее десятилетие благодаря нескольким зрелым разработкам центров обработки данных, поддерживая облачные и ИИ-нагрузки в трех зонах доступности с высокоизбыточной инфраструктурой охлаждения.

Виктория составляет примерно 31% рыночной доли с акцентом на государственные и финансовые нагрузки

Виктория охватывает около 31% рынка управления тепловыми процессами в центрах обработки данных Австралии, поддерживаемого сильным спросом со стороны предприятий и государственного сектора. В Мельбурне продолжается развитие колокации и гибридных облачных развертываний. Штат продвигает экологичную инфраструктуру и поощряет устойчивые практики охлаждения. Государственные стимулы поддерживают модернизацию в области энергоэффективности тепловых систем. Технологии охлаждения интегрируются с системами хранения энергии и микросетями. Акцент Виктории на регуляторное соответствие повышает уверенность операторов.

- Например, Мельбурн стал вторичным центром обработки данных Австралии с постоянным двузначным ростом ИТ-емкости, обусловленным расширением гипермасштабных и государственных облачных технологий. Ведущие провайдеры, такие как NEXTDC и AirTrunk, продолжают расширять тепловую инфраструктуру для поддержки ИИ, государственного сектора и корпоративных нагрузок.

Квинсленд и Западная Австралия становятся рынками роста с расширением на периферии и в регионах

Квинсленд и Западная Австралия совместно составляют около 18% рынка, демонстрируя высокий потенциал для будущего роста. Региональное расширение периферийных центров обработки данных в Брисбене и Перте увеличивает спрос на компактные тепловые системы. Горнодобывающий, логистический и агротехнологический сектора увеличивают потребности в цифровой инфраструктуре в этих районах. Доступность электроэнергии и стоимость земли привлекают новые разработки. Рынок управления тепловыми процессами в центрах обработки данных Австралии растет в этих регионах благодаря предварительно изготовленным, масштабируемым развертываниям. Эти штаты наблюдают рост активности со стороны отечественных операторов и международных компаний.

Конкурентные Инсайты:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Конкурентная среда на рынке управления тепловыми процессами в центрах обработки данных Австралии отражает активное участие как мировых технологических лидеров, так и специализированных поставщиков систем охлаждения. Компании, такие как Schneider Electric, Vertiv и Mitsubishi Electric, занимают значительную долю благодаря широкому ассортименту продукции и развитым сетям обслуживания. Операторы гипермасштабных центров, такие как NEXTDC и AirTrunk, стимулируют спрос на высокоэффективные системы и индивидуальные решения. Поставщики среднего уровня сосредоточены на нишевых тепловых технологиях, которые улучшают энергетические показатели и снижают затраты. Сотрудничество между поставщиками оборудования и разработчиками программного обеспечения улучшает предсказуемые тепловые контроли и инструменты удаленного управления. Конкуренция сосредоточена на энергоэффективности, модульном дизайне и быстром развертывании. Покупатели оценивают поставщиков по надежности, региональной поддержке и общей стоимости владения. Давление рынка заставляет компании совершенствовать дорожные карты продуктов и искать партнерства, которые укрепляют их позиции.

Последние события:

- В ноябре 2025 года LG Electronics и Flex официально объявили о стратегическом глобальном партнерстве для совместной разработки интегрированных, модульных решений для охлаждения центров обработки данных.

- В апреле 2025 года NTT Facilities открыла тестовую площадку “Products Engineering Hub for Data Center Cooling” в Токио, сотрудничая с GF для тестирования систем без чиллеров, таких как прямое жидкостное охлаждение, с использованием предварительно изолированных труб.