Riassunto esecutivo:

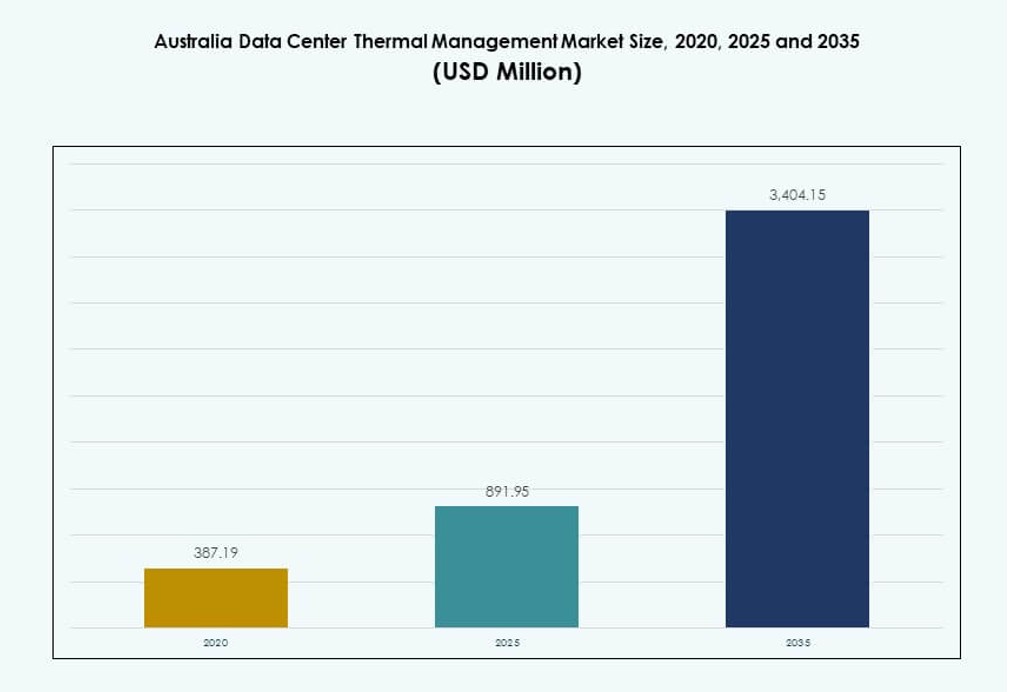

La dimensione del mercato della gestione termica dei data center in Australia è stata valutata a 387,19 milioni di USD nel 2020, aumentata a 891,95 milioni di USD nel 2025, e si prevede che raggiungerà i 3.404,15 milioni di USD entro il 2035, con un CAGR del 14,23% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione Termica dei Data Center in Australia 2025 |

891,95 Milioni di USD |

| Mercato della Gestione Termica dei Data Center in Australia, CAGR |

14,23% |

| Dimensione del Mercato della Gestione Termica dei Data Center in Australia 2035 |

3.404,15 Milioni di USD |

Il mercato è guidato dall’aumento dei carichi di lavoro dell’IA, dal calcolo ad alta densità e dalle iniziative di infrastrutture verdi. Gli operatori adottano tecnologie avanzate come il raffreddamento a liquido diretto al chip, blocchi di raffreddamento modulari e software predittivi per migliorare l’efficienza. Le innovazioni nei sistemi di controllo termico si allineano con gli obiettivi ESG, riducendo l’uso di energia e il consumo di acqua. Gioca un ruolo strategico per le aziende e gli investitori che cercano uptime, ottimizzazione dei costi e sostenibilità a lungo termine attraverso implementazioni hyperscale e edge.

Il Nuovo Galles del Sud guida il mercato grazie al suo denso ecosistema hyperscale e di colocation, supportato da un forte accesso alla rete e connettività. Il Victoria segue con la crescita dell’infrastruttura digitale guidata da imprese e governo. Opportunità emergenti sono visibili nel Queensland e nell’Australia Occidentale, dove l’espansione edge e i carichi di lavoro specifici del settore richiedono un raffreddamento scalabile. Queste regioni attraggono nuovi investimenti grazie alla disponibilità di terreni, alle esigenze di adattamento climatico e all’infrastruttura energetica di supporto.

Dinamiche di Mercato:

Fattori di Mercato

I Carichi di Lavoro dell’IA e le Implementazioni ad Alta Densità Rimodellano le Priorità della Gestione Termica nei Centri

I carichi di lavoro dell’intelligenza artificiale e dell’apprendimento automatico hanno innescato la domanda di rack ad alta densità nei data center australiani. Questi carichi di lavoro generano più calore, richiedendo infrastrutture di raffreddamento efficienti per mantenere la stabilità del sistema. Gli operatori ora danno priorità ai sistemi di raffreddamento di precisione con controllo specifico per zona per gestire la variabilità termica. Gli scambiatori di calore a porta posteriore e il raffreddamento diretto al chip supportano ambienti di calcolo densi senza sacrificare spazio. L’adozione del raffreddamento a liquido sta crescendo, specialmente nelle strutture hyperscale e guidate dall’IA. Il mercato della gestione termica dei data center in Australia beneficia di investimenti mirati a migliorare l’efficienza energetica e l’uptime. La consolidazione del carico IT aumenta le esigenze termiche, aumentando l’importanza dei sistemi termici adattivi. Le aziende e gli investitori vedono la gestione termica come essenziale per l’affidabilità dell’infrastruttura e il controllo dei costi operativi.

- Ad esempio, il S3 Sydney di NEXTDC supporta fino a 80MW di capacità IT su 10.800 rack con scambiatori di calore a porta posteriore e raffreddamento ad alta densità.

I mandati di sostenibilità guidano l’innovazione nella tecnologia di raffreddamento e nei sistemi a risparmio energetico

Gli obiettivi di carbonio netto zero dell’Australia spingono gli operatori ad adottare pratiche termiche sostenibili. L’integrazione delle energie rinnovabili è comune, ma i sistemi termici contribuiscono ancora in modo significativo al consumo energetico dei data center. Sistemi avanzati ad aria e liquidi, inclusi i modelli con economizzatore e il raffreddamento gratuito, riducono il consumo complessivo. Le iniziative di riutilizzo del calore stanno attirando attenzione nei siti di colocation urbani. Piattaforme software come DCIM e l’ottimizzazione basata su AI consentono un bilanciamento dinamico del carico termico. Il mercato australiano della gestione termica dei data center si evolve per allinearsi agli standard di rendicontazione ESG. Questo cambiamento attira investimenti verdi e supporta lo sviluppo di infrastrutture eco-centriche. Il raffreddamento sostenibile offre vantaggi economici a lungo termine e garantisce la conformità normativa.

L’espansione dell’economia digitale e la migrazione al cloud alimentano le esigenze di modernizzazione delle infrastrutture

Le aziende in tutta l’Australia continuano a migrare i carichi di lavoro al cloud, aumentando la domanda di data center su larga scala e edge. L’espansione delle regioni cloud pubbliche da parte di hyperscaler globali accelera il dispiegamento di infrastrutture di controllo termico. Il mercato australiano della gestione termica dei data center supporta questa transizione garantendo il tempo di attività del sistema e l’efficienza energetica in diverse configurazioni infrastrutturali. Le soluzioni di gestione termica sono fondamentali per prevenire interruzioni, ridurre il PUE e migliorare la durata delle apparecchiature. Man mano che le aziende scalano i servizi digitali, i fornitori di colocation investono in raffreddamento scalabile e modulare. Le posizioni edge richiedono sistemi compatti e auto-regolanti che garantiscano prestazioni termiche costanti. Gli investitori monitorano l’innovazione termica per valutare il ROI e l’affidabilità.

- Ad esempio, la regione AWS Asia Pacifico (Sydney) opera su tre zone di disponibilità con sistemi di raffreddamento ridondanti e isolati che supportano il suo SLA di uptime del 99,99%. Supportata da un investimento di 20 miliardi di dollari australiani fino al 2029, AWS sta ampliando la sua infrastruttura termica sia a Sydney che a Melbourne per supportare il cloud sovrano e i carichi di lavoro AI.

Le politiche governative, le limitazioni di potenza e la pressione normativa influenzano le decisioni strategiche termiche

L’Australia affronta limitazioni della rete energetica, in particolare nei cluster urbani dove si concentrano i data center. Gli standard energetici governativi spingono gli operatori a implementare sistemi termici che limitano la domanda di picco. Le agenzie regolatorie enfatizzano il raffreddamento efficiente in termini di acqua a causa delle preoccupazioni per la siccità, promuovendo soluzioni a zero acqua e a circuito chiuso. Gli eventi di ondate di calore mettono alla prova la resilienza delle infrastrutture, evidenziando l’importanza della ridondanza termica. Il mercato australiano della gestione termica dei data center risponde integrando strumenti di monitoraggio predittivo e automazione. Le strutture progettano sempre più attorno al rischio termico piuttosto che alle assunzioni di carico statico. Gli investitori strategici valutano gli operatori con design di raffreddamento avanzato, specialmente sotto la pressione climatica regionale e le sfide di scarsità di potenza.

Tendenze di mercato

Adozione crescente di raffreddamento diretto al chip e ad immersione negli ambienti di calcolo ad alte prestazioni

Il raffreddamento diretto al chip e a immersione stanno diventando componenti chiave del design termico in Australia. Questi metodi mirano direttamente al calore del processore, riducendo la dipendenza da grandi sistemi di raffreddamento meccanico. Il mercato della gestione termica dei data center in Australia vede una forte adozione nei cluster di intelligenza artificiale e negli ambienti HPC. I sistemi a liquido offrono maggiore efficienza per rack da 50 kW+ ora comuni nell’addestramento AI. Gli OEM e gli operatori collaborano per abilitare la compatibilità nei sistemi densi di GPU. Il dispiegamento rimane concentrato tra gli hyperscaler e le istituzioni di ricerca. I nuovi design consentono l’integrazione modulare del raffreddamento a liquido diretto in spazi retrofittati. L’innovazione nel campo dei liquidi continua a superare le soluzioni tradizionali di flusso d’aria.

Aumento dell’Integrazione di AI e Machine Learning per la Gestione Termica Predittiva e Autonoma

Gli strumenti AI gestiscono sempre più le operazioni termiche nei data center australiani, abilitando strategie di raffreddamento predittive. Questi sistemi analizzano i dati termici e di potenza in tempo reale per ottimizzare la velocità delle ventole, il flusso dei fluidi e le operazioni dei refrigeratori. Il mercato della gestione termica dei data center in Australia beneficia di una ridotta intervento umano e di una maggiore efficienza del sistema. I fornitori integrano l’AI nei Sistemi di Gestione degli Edifici e nelle piattaforme DCIM. Gli algoritmi termici auto-regolanti si adattano rapidamente ai picchi di carico e riducono gli sprechi. Il raffreddamento autonomo aiuta a mantenere i livelli di PUE target sotto domanda fluttuante. Gli operatori ottengono maggiore visibilità e controllo tramite dashboard potenziati dall’AI. Migliora il tempo di attività riducendo i costi operativi.

Crescente Uso di Simulazioni CFD e Gemelli Digitali nella Pianificazione e Progettazione delle Infrastrutture Termiche

Le simulazioni di Dinamica dei Fluidi Computazionale (CFD) sono ora standard nella progettazione dei sistemi termici avanzati in Australia. Modellano il flusso d’aria, la temperatura e la pressione attraverso le strutture prima dell’inizio del dispiegamento. Il mercato della gestione termica dei data center in Australia utilizza questi strumenti per ottimizzare il layout e l’architettura di raffreddamento. I gemelli digitali aiutano gli operatori a visualizzare le prestazioni in tempo reale e a prevedere scenari futuri. Queste piattaforme rilevano inefficienze, consentendo azioni correttive preventive. Gli aggiornamenti in tempo reale assicurano che le prestazioni del sistema rimangano allineate con la crescita delle strutture. Migliora l’accuratezza della pianificazione e supporta la scalabilità operativa. Gli strumenti di simulazione termica riducono i costosi retrofit e accorciano il time-to-market.

Emergenza del Riutilizzo del Calore e delle Partnership per il Teleriscaldamento nei Data Center Urbani

Gli operatori a Melbourne e Sydney esplorano partnership per riutilizzare il calore di scarto dai data center per gli edifici circostanti. Questi concetti di teleriscaldamento migliorano l’efficienza termica e riducono l’impronta di carbonio. Il mercato della gestione termica dei data center in Australia ora include l’integrazione del recupero del calore come differenziatore competitivo. Gli operatori progettano sistemi con scambiatori di calore che trasferiscono il calore di scarto a infrastrutture esterne. Questo cambiamento riflette obiettivi più ampi di pianificazione urbana legati alla circolarità energetica. Crea opportunità per collaborazioni supportate da politiche tra utility e fornitori di colocation. Sebbene in fase iniziale, i progetti indicano un crescente interesse per ecosistemi energetici a basso spreco.

Sfide del Mercato

Limitazioni di Potenza e Vincoli della Rete Limitano la Scalabilità del Raffreddamento nei Cluster Urbani

Le aree urbane come Sydney affrontano crescenti difficoltà nel garantire la capacità della rete per l’espansione dei data center. I limiti di fornitura di energia ostacolano le installazioni di raffreddamento su larga scala che richiedono carichi iniziali elevati. Questo limita la flessibilità del design termico, specialmente per le strutture che gestiscono carichi di lavoro AI o HPC. Gli operatori devono investire in tecnologie di raffreddamento altamente efficienti e a basso ingombro per operare entro i budget energetici. Il mercato della gestione termica dei data center in Australia lotta con l’equilibrio tra capacità di raffreddamento e vincoli energetici. I ritardi nelle approvazioni delle utility influenzano gli aggiornamenti dei sistemi termici. I sistemi di backup devono gestire i carichi di picco estivi garantendo la conformità alle normative locali. I requisiti di ridondanza allungano ulteriormente le opzioni di progettazione.

La scarsità d’acqua e la pressione normativa compromettono la fattibilità dei sistemi di raffreddamento convenzionali

I problemi di scarsità d’acqua in Australia sfidano l’uso dei sistemi di raffreddamento evaporativo tradizionalmente preferiti per la loro efficienza. Le agenzie regolatorie impongono linee guida più severe sull’uso dell’acqua per le infrastrutture commerciali. Questo costringe gli operatori a esplorare sistemi a circuito chiuso e raffreddati ad aria che spesso sono più costosi o meno efficienti. Il mercato della gestione termica dei data center in Australia deve orientarsi verso soluzioni che garantiscano prestazioni riducendo il consumo d’acqua. Le transizioni tecnologiche comportano alti costi di capitale e rischi. I sistemi a base d’acqua ora richiedono adattamenti per raggiungere gli obiettivi di sostenibilità. Gli sviluppatori devono rendere le infrastrutture termiche a prova di futuro contro i rischi climatici e politici in evoluzione.

Opportunità di Mercato

Crescita dei Data Center Edge e Distribuzione Remota Guidano la Domanda di Sistemi di Raffreddamento Compatti

L’ascesa del computing edge nelle zone regionali e remote dell’Australia presenta nuove opportunità termiche. Questi siti richiedono sistemi di raffreddamento compatti ed energeticamente efficienti che operano con manutenzione minima. Il mercato della gestione termica dei data center in Australia beneficia di soluzioni modulari e containerizzate su misura per distribuzioni a bassa densità. Gli operatori di telecomunicazioni e le reti IoT aziendali alimentano questa espansione. I moduli di raffreddamento prefabbricati consentono una rapida distribuzione e controllo localizzato.

Investimenti in Infrastrutture Sostenibili Sbloccano il Potenziale per Tecnologie di Raffreddamento Intelligenti e Verdi

L’attenzione dell’Australia alla sostenibilità apre canali di investimento per l’innovazione termica. Il raffreddamento intelligente integrato con fonti di energia rinnovabile posiziona i data center come asset ambientalmente responsabili. Il mercato della gestione termica dei data center in Australia attira fondi verdi allineandosi con i framework ESG. Le soluzioni emergenti nel riutilizzo del calore, nell’ottimizzazione AI e nei sistemi a zero acqua aumentano l’attrattiva per gli investitori. Questa transizione supporta la resilienza a lungo termine delle infrastrutture.

Segmentazione del Mercato

Per Dimensione del Data Center

I grandi data center dominano il mercato della gestione termica dei data center in Australia, guidati dalle distribuzioni cloud iperscalari e governative. Queste strutture richiedono sistemi di raffreddamento sofisticati per gestire carichi di 30–60 kW per rack. I data center di medie dimensioni seguono in quota, in particolare dai settori bancario e dell’istruzione. I piccoli data center servono requisiti localizzati o edge con sistemi termici compatti. I grandi centri guidano la crescita del mercato grazie alla forte espansione degli iperscaler.

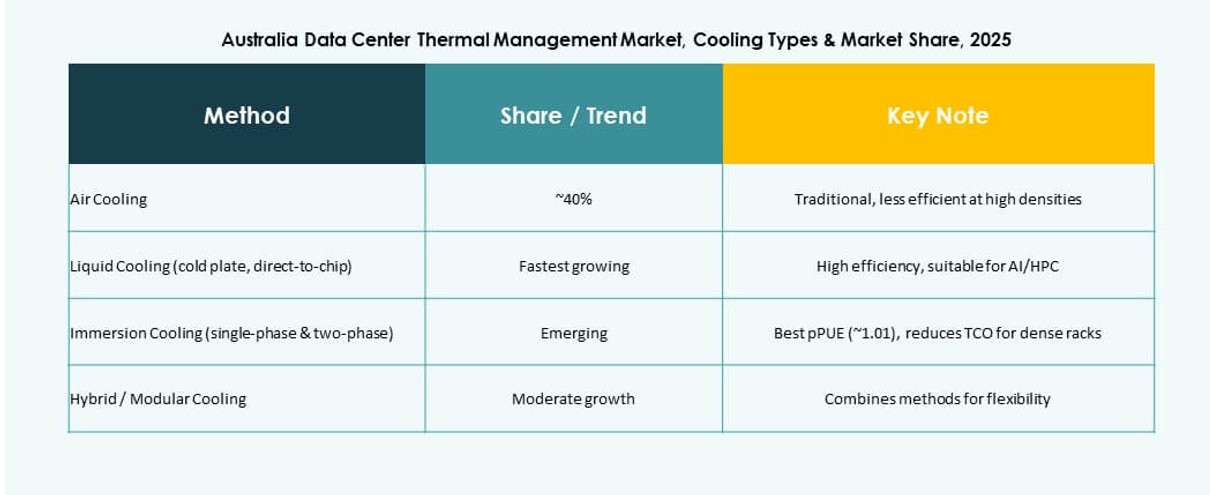

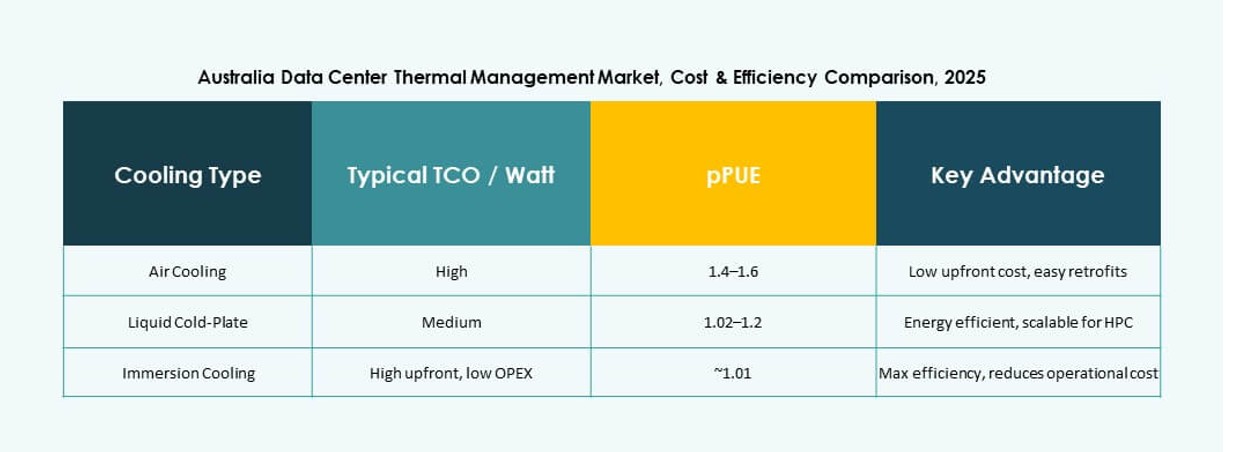

Per Tecnologia di Raffreddamento

Il raffreddamento ad aria rimane ampiamente utilizzato, specialmente il raffreddamento diretto ad aria e il contenimento dei corridoi caldo/freddo. Il raffreddamento a liquido, inclusi il raffreddamento diretto al chip e l’immersione, sta guadagnando rapidamente terreno negli ambienti AI ad alta densità. Metodi ibridi e termoelettrici supportano strutture edge e modulari. Il mercato della gestione termica dei data center in Australia vede i sistemi ibridi come un ponte tra infrastrutture legacy e raffreddamento moderno. Il raffreddamento a liquido registra il tasso di crescita più rapido.

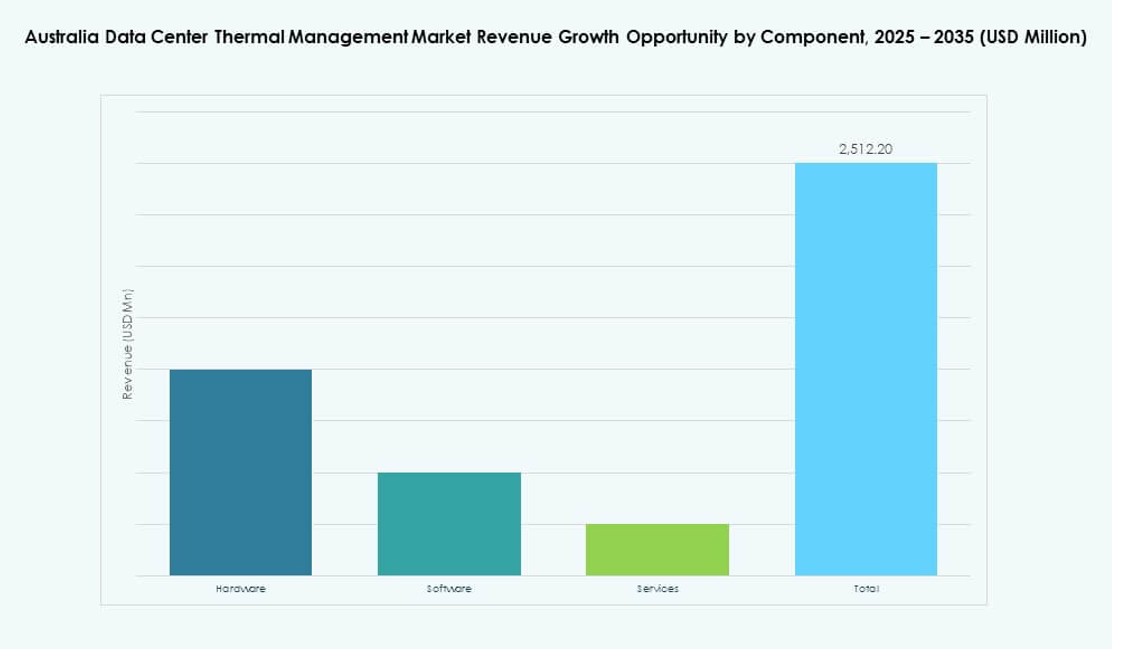

Per Componente

L’hardware domina il mercato, rappresentando la maggior parte degli investimenti in infrastrutture. Refrigeratori, sistemi di distribuzione e dispositivi di flusso d’aria costituiscono centri di costo significativi. Il software gioca un ruolo crescente nell’ottimizzazione dell’efficienza. Servizi come retrofit, aggiornamenti e monitoraggio sono essenziali per la gestione del ciclo di vita. Il mercato della gestione termica dei data center in Australia si basa su un dispiegamento coordinato dei componenti per garantire le prestazioni.

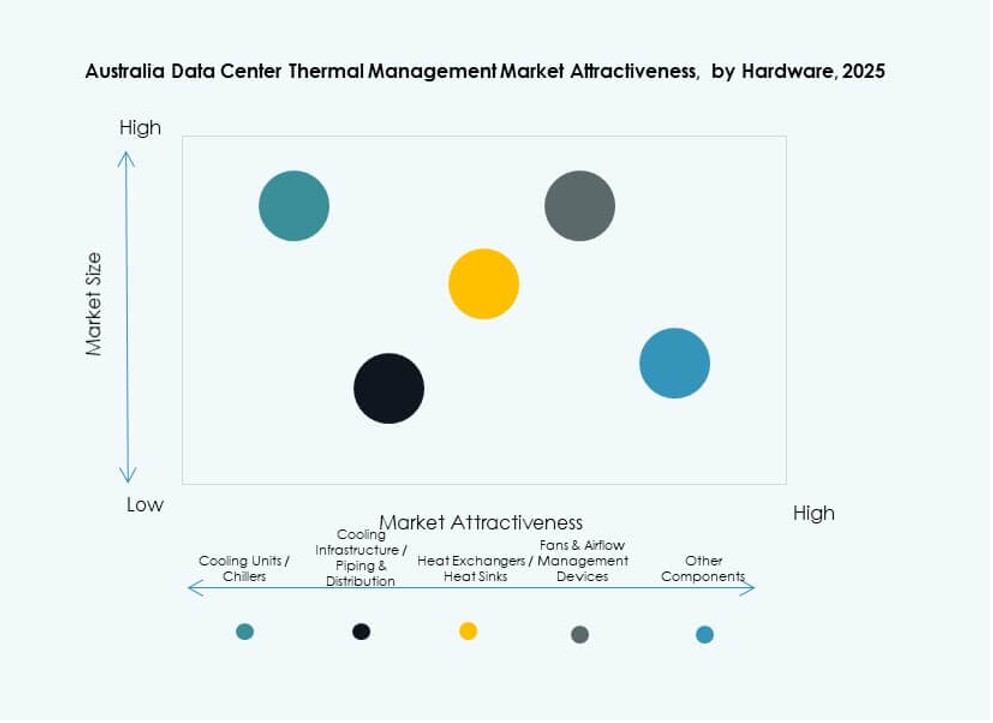

Per Hardware

Unità di raffreddamento e refrigeratori formano la spina dorsale dei sistemi termici a livello di struttura. Tubi, dissipatori di calore e dispositivi di flusso d’aria supportano una regolazione precisa della temperatura. Gli scambiatori di calore acquisiscono importanza nei sistemi a liquido e di riutilizzo del calore. La selezione dell’hardware è critica per il tempo di attività e l’efficienza energetica. Il mercato della gestione termica dei data center in Australia enfatizza l’affidabilità e la modularità nell’adozione dell’hardware.

Per Software

I dashboard DCIM rimangono il tipo di software più ampiamente adottato, aiutando il monitoraggio in tempo reale. Il software di ottimizzazione guidato dall’AI è in aumento, specialmente per le operazioni hyperscale. Il software di simulazione CFD supporta sia la progettazione che le operazioni, migliorando le strategie di layout e flusso d’aria. I moduli BMS integrano i sistemi a livello di struttura sotto un pannello di controllo unificato. L’adozione del software migliora il raffreddamento predittivo e automatizzato.

Per Servizi

I servizi di installazione e messa in servizio dominano a causa delle continue nuove costruzioni ed espansioni. La manutenzione preventiva e i retrofit garantiscono la longevità delle prestazioni termiche. Il monitoraggio come servizio supporta la supervisione remota delle strutture edge. Gli aggiornamenti si concentrano su miglioramenti della sostenibilità e integrazione del raffreddamento a liquido. Il mercato della gestione termica dei data center in Australia si basa su una solida erogazione dei servizi per operazioni senza soluzione di continuità.

Per Tipo di Data Center

Le strutture hyperscale guidano la domanda, trainate dall’espansione di AWS, Microsoft e Google. I segmenti Impresa e colocation seguono, supportati dai servizi finanziari e dalla migrazione al cloud pubblico. I data center edge e micro mostrano un forte potenziale futuro nelle regioni remote. Il mercato della gestione termica dei data center in Australia evolve con la diversità dei carichi di lavoro in tutti i tipi. I segmenti hyperscale ed edge crescono al ritmo più veloce.

Per Struttura

Il raffreddamento basato su stanza rimane dominante nelle configurazioni legacy e negli ambienti Impresa. I sistemi basati su fila guadagnano terreno per le installazioni modulari e i retrofit. Il raffreddamento basato su rack supporta ambienti ad alta densità, particolarmente nei cluster di addestramento AI. Il mercato della gestione termica dei data center in Australia si muove verso l’ottimizzazione specifica della struttura. Ogni struttura si allinea con le esigenze di densità, potenza e ingombro.

Approfondimenti Regionali

Il Nuovo Galles del Sud guida il mercato con oltre il 43% di quota grazie all’alta densità dei data center

Il Nuovo Galles del Sud detiene la quota maggiore del mercato della gestione termica dei data center in Australia, con oltre il 43%. Lo status di Sydney come importante hub digitale, zona di disponibilità cloud e centro di connettività guida la concentrazione delle infrastrutture. La regione ospita strutture hyperscale di AWS, Microsoft e Google. La domanda di raffreddamento aumenta con l’adozione di AI e cloud nei campus urbani. I sistemi termici sono progettati per gestire ondate di calore e volatilità della rete. Il Nuovo Galles del Sud rimane il punto di riferimento per l’innovazione e gli investimenti.

- Ad esempio, la regione Asia Pacifico (Sydney) di AWS si è espansa significativamente nell’ultimo decennio attraverso molteplici sviluppi maturi di data center, supportando carichi di lavoro cloud sovrano e AI in tre zone di disponibilità con infrastrutture di raffreddamento altamente ridondanti.

Victoria rappresenta circa il 31% della quota di mercato con un focus su carichi di lavoro governativi e finanziari

Victoria cattura circa il 31% del mercato della gestione termica dei data center in Australia, supportata da una forte domanda del settore aziendale e pubblico. Melbourne vede uno sviluppo continuo nelle implementazioni di colocation e cloud ibrido. Lo stato promuove infrastrutture verdi e incoraggia pratiche di raffreddamento sostenibili. Gli incentivi governativi supportano gli aggiornamenti nell’efficienza energetica termica. Le tecnologie di raffreddamento si integrano con sistemi di accumulo energetico e microgrid. Il focus di Victoria sull’allineamento normativo aumenta la fiducia degli operatori.

- Ad esempio, Melbourne è emersa come il secondo hub di data center dell’Australia, con una crescita costante a doppia cifra nella capacità IT guidata dall’espansione del cloud hyperscale e governativo. I principali fornitori come NEXTDC e AirTrunk continuano a scalare l’infrastruttura termica per supportare carichi di lavoro AI, del settore pubblico e aziendale.

Queensland e Australia Occidentale emergono come mercati in crescita con espansione edge e regionale

Queensland e Australia Occidentale rappresentano congiuntamente circa il 18% del mercato, mostrando un alto potenziale di crescita futura. L’espansione regionale dei data center edge a Brisbane e Perth guida la domanda di sistemi termici compatti. I settori minerario, logistico e agritech aumentano le necessità di infrastrutture digitali in queste aree. La disponibilità di energia e i costi del terreno attraggono nuovi sviluppi. Il mercato della gestione termica dei data center in Australia cresce in queste regioni attraverso implementazioni prefabbricate e scalabili. Questi stati vedono un aumento delle attività da parte di operatori domestici e aziende internazionali.

Approfondimenti Competitivi:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Il panorama competitivo nel mercato della gestione termica dei data center in Australia riflette una forte partecipazione sia dei leader tecnologici globali che dei fornitori specializzati in raffreddamento. Aziende come Schneider Electric, Vertiv e Mitsubishi Electric detengono una quota significativa grazie a portafogli di prodotti ampi e reti di servizi profonde. Operatori hyperscale come NEXTDC e AirTrunk guidano la domanda di sistemi ad alta efficienza e soluzioni personalizzate. I fornitori di livello medio si concentrano su tecnologie termiche di nicchia che migliorano i risultati energetici e riducono i costi. La collaborazione tra fornitori di hardware e innovatori software migliora i controlli termici predittivi e gli strumenti di gestione remota. La competizione si concentra sull’efficienza energetica, il design modulare e il rapido dispiegamento. Gli acquirenti valutano i fornitori in base all’affidabilità, al supporto regionale e al costo totale di proprietà. La pressione del mercato spinge le aziende a perfezionare le roadmap dei prodotti e a perseguire partnership che rafforzano la loro posizione.

Sviluppi Recenti:

- A novembre 2025, LG Electronics e Flex hanno annunciato ufficialmente una partnership strategica globale per co-sviluppare soluzioni di raffreddamento modulari e integrate per data center.

- Ad aprile 2025, NTT Facilities ha aperto il “Products Engineering Hub for Data Center Cooling” a Tokyo, in collaborazione con GF per tubazioni pre-isolate per testare sistemi senza chiller come il raffreddamento a liquido diretto.