Resumo executivo:

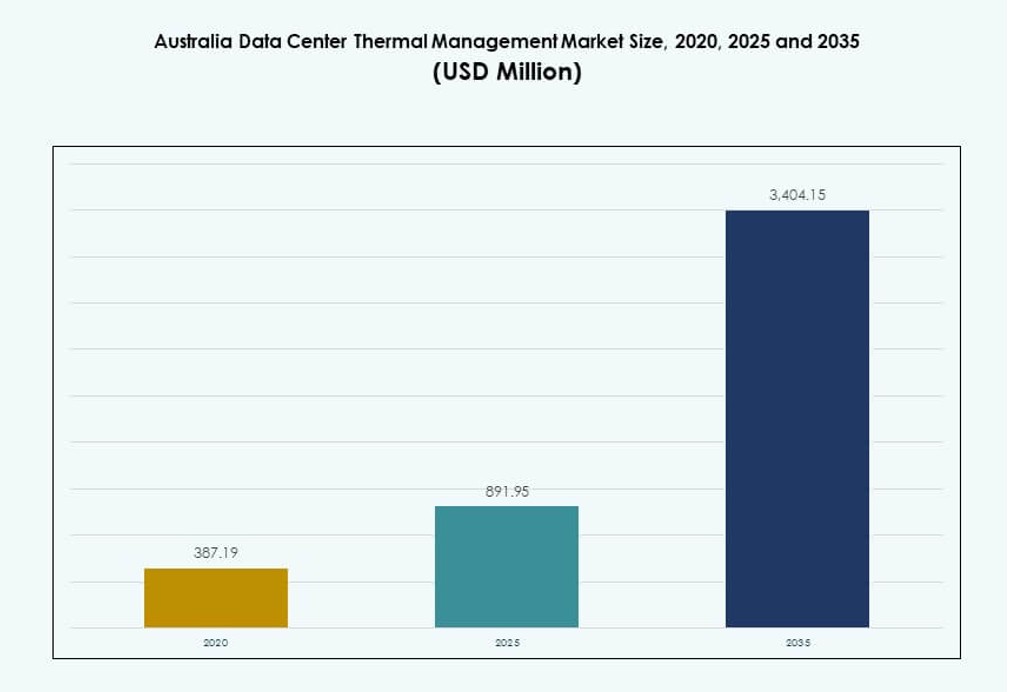

O tamanho do mercado de Gestão Térmica de Data Centers na Austrália foi avaliado em USD 387,19 milhões em 2020, aumentou para USD 891,95 milhões em 2025 e é previsto alcançar USD 3.404,15 milhões até 2035, com um CAGR de 14,23% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Austrália 2025 |

USD 891,95 Milhões |

| Mercado de Gestão Térmica de Data Centers na Austrália, CAGR |

14,23% |

| Tamanho do Mercado de Gestão Térmica de Data Centers na Austrália 2035 |

USD 3.404,15 Milhões |

O mercado é impulsionado pelo aumento das cargas de trabalho de IA, computação de alta densidade e iniciativas de infraestrutura verde. Os operadores adotam tecnologias avançadas, como resfriamento líquido direto ao chip, blocos de resfriamento modulares e software preditivo para melhorar a eficiência. Inovações em sistemas de controle térmico estão alinhadas com metas ESG, reduzindo o uso de energia e o consumo de água. Isso desempenha um papel estratégico para empresas e investidores que buscam tempo de atividade, otimização de custos e sustentabilidade a longo prazo em implantações de hiperescala e de borda.

Nova Gales do Sul lidera o mercado devido ao seu denso ecossistema de hiperescala e colocation, apoiado por forte acesso à rede e conectividade. Victoria segue com o crescimento da infraestrutura digital liderada por empresas e governo. Oportunidades emergentes são visíveis em Queensland e Austrália Ocidental, onde a expansão de borda e cargas de trabalho específicas da indústria exigem resfriamento escalável. Essas regiões atraem novos investimentos devido à disponibilidade de terras, necessidades de adaptação climática e infraestrutura energética de apoio.

Dinâmica do Mercado:

Fatores de Mercado

Cargas de Trabalho de IA e Implantações de Alta Densidade Redefinindo Prioridades de Gestão Térmica em Instalações

As cargas de trabalho de inteligência artificial e aprendizado de máquina desencadearam a demanda por racks de alta densidade em data centers australianos. Essas cargas de trabalho geram mais calor, exigindo infraestrutura de resfriamento eficiente para manter a estabilidade do sistema. Os operadores agora priorizam sistemas de resfriamento de precisão com controle específico por zona para lidar com a variabilidade térmica. Trocadores de calor de porta traseira e resfriamento direto ao chip suportam ambientes de computação densa sem sacrificar espaço. A adoção de resfriamento líquido está crescendo, especialmente em instalações de hiperescala e impulsionadas por IA. O mercado de Gestão Térmica de Data Centers na Austrália se beneficia de investimentos voltados para melhorar a eficiência energética e o tempo de atividade. A consolidação da carga de TI aumenta as demandas térmicas, elevando a importância de sistemas térmicos adaptativos. Empresas e investidores veem a gestão térmica como essencial para a confiabilidade da infraestrutura e controle de custos operacionais.

- Por exemplo, o S3 Sydney da NEXTDC suporta até 80MW de capacidade de TI em 10.800 racks com trocadores de calor de porta traseira e resfriamento de alta densidade.

Mandatos de Sustentabilidade Impulsionando Inovação em Tecnologia de Resfriamento e Sistemas Energeticamente Eficientes

As metas de carbono zero líquido da Austrália incentivam os operadores a adotar práticas térmicas sustentáveis. A integração de energia renovável é comum, mas os sistemas térmicos ainda contribuem significativamente para o consumo de energia dos data centers. Sistemas avançados de ar e líquidos, incluindo modos economizadores e resfriamento gratuito, reduzem o consumo geral. Iniciativas de reutilização de calor estão ganhando atenção em locais de colocation urbanos. Plataformas de software como DCIM e otimização baseada em IA permitem o balanceamento dinâmico da carga térmica. O Mercado de Gestão Térmica de Data Centers na Austrália evolui para se alinhar aos padrões de relatórios ESG. Essa mudança atrai investimentos verdes e apoia o desenvolvimento de infraestrutura ecocêntrica. O resfriamento sustentável impulsiona vantagens de custo a longo prazo e garante conformidade regulatória.

Expansão da Economia Digital e Migração para a Nuvem Alimentam Necessidades de Modernização da Infraestrutura

Empresas em toda a Austrália continuam migrando cargas de trabalho para a nuvem, aumentando a demanda por data centers de grande escala e de borda. A expansão de regiões de nuvem pública por hiperescaladores globais acelera a implantação de infraestrutura de controle térmico. O Mercado de Gestão Térmica de Data Centers na Austrália apoia essa transição garantindo tempo de atividade do sistema e eficiência energética em diversas configurações de infraestrutura. Soluções de gestão térmica são críticas para prevenir interrupções, reduzir o PUE e aumentar a vida útil dos equipamentos. À medida que as empresas ampliam os serviços digitais, os provedores de colocation investem em resfriamento escalável e modular. Locais de borda exigem sistemas compactos e autorreguláveis que garantam desempenho térmico consistente. Investidores monitoram a inovação térmica para avaliar o ROI e a confiabilidade.

- Por exemplo, a região da AWS Ásia-Pacífico (Sydney) opera em três Zonas de Disponibilidade com sistemas de resfriamento redundantes e isolados que suportam seu SLA de 99,99% de tempo de atividade. Apoiada por um investimento de AU$20 bilhões até 2029, a AWS está ampliando sua infraestrutura térmica tanto em Sydney quanto em Melbourne para suportar cargas de trabalho de nuvem soberana e IA.

Políticas Governamentais, Restrições de Energia e Pressão Regulatória Influenciam Decisões Estratégicas Térmicas

A Austrália enfrenta limitações na rede de energia, particularmente em aglomerados urbanos onde os data centers se concentram. Padrões energéticos governamentais incentivam os operadores a implementar sistemas térmicos que limitem a demanda de pico. Agências reguladoras enfatizam o resfriamento eficiente em água em meio a preocupações com a seca, promovendo soluções sem água e de circuito fechado. Eventos de ondas de calor testam a resiliência da infraestrutura, destacando a importância da redundância térmica. O Mercado de Gestão Térmica de Data Centers na Austrália responde integrando ferramentas de monitoramento preditivo e automação. As instalações cada vez mais se projetam em torno do risco térmico em vez de suposições de carga estática. Investidores estratégicos valorizam operadores com design avançado de resfriamento, especialmente sob pressão climática regional e desafios de escassez de energia.

Tendências de Mercado

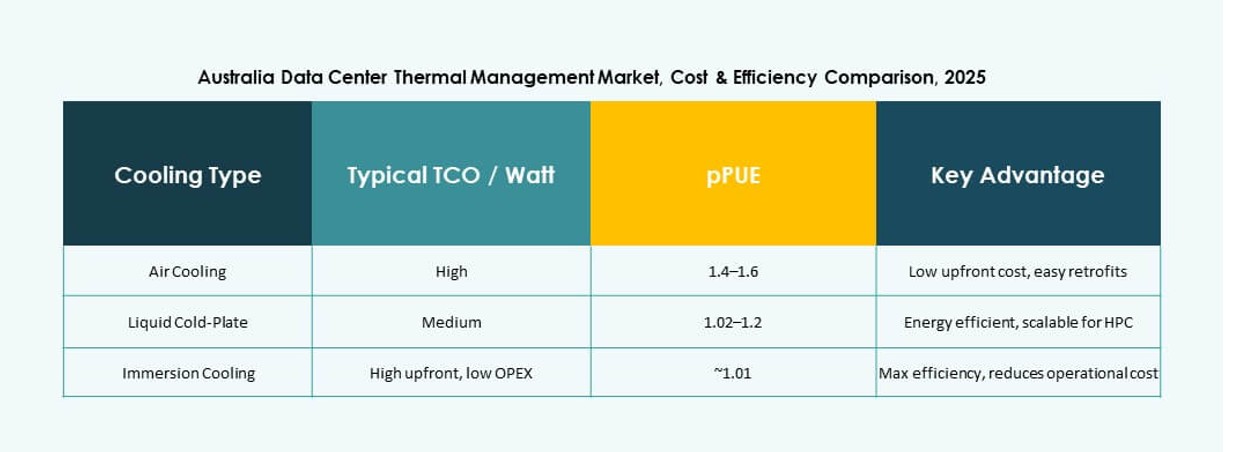

Adoção Crescente de Resfriamento Direto ao Chip e por Imersão em Ambientes de Computação de Alto Desempenho

O resfriamento direto no chip e por imersão estão se tornando componentes chave do design térmico na Austrália. Esses métodos visam diretamente o calor do processador, reduzindo a dependência de grandes sistemas de resfriamento mecânico. O Mercado de Gestão Térmica de Data Centers na Austrália vê uma forte adoção em clusters de IA e ambientes de HPC. Sistemas líquidos oferecem maior eficiência para racks de 50 kW+ agora comuns no treinamento de IA. OEMs e operadores colaboram para permitir compatibilidade em sistemas densos em GPU. A implantação permanece concentrada entre hiperescaladores e instituições de pesquisa. Novos designs permitem a integração modular do resfriamento líquido direto em espaços adaptados. A inovação líquida continua a superar as soluções tradicionais de fluxo de ar.

Aumento da Integração de IA e Aprendizado de Máquina para Gestão Térmica Preditiva e Autônoma

Ferramentas de IA gerenciam cada vez mais operações térmicas em data centers australianos, permitindo estratégias de resfriamento preditivas. Esses sistemas analisam dados térmicos e de energia em tempo real para otimizar velocidades de ventiladores, fluxo de fluidos e operações de chillers. O Mercado de Gestão Térmica de Data Centers na Austrália se beneficia da redução da intervenção humana e do aumento da eficiência do sistema. Fornecedores integram IA em Sistemas de Gestão Predial e plataformas DCIM. Algoritmos térmicos autoajustáveis se adaptam rapidamente a picos de carga e reduzem desperdícios. O resfriamento autônomo ajuda a manter níveis de PUE alvo sob demanda flutuante. Operadores ganham mais visibilidade e controle através de painéis alimentados por IA. Isso melhora o tempo de atividade enquanto reduz custos operacionais.

Crescimento do Uso de Simulações CFD e Gêmeos Digitais no Planejamento e Design de Infraestrutura Térmica

Simulações de Dinâmica de Fluidos Computacional (CFD) são agora padrão no design dos sistemas térmicos avançados da Austrália. Elas modelam fluxo de ar, temperatura e pressão em instalações antes do início da implantação. O Mercado de Gestão Térmica de Data Centers na Austrália utiliza essas ferramentas para otimizar layout e arquitetura de resfriamento. Gêmeos digitais ajudam operadores a visualizar o desempenho em tempo real e prever cenários futuros. Essas plataformas detectam ineficiências, permitindo ações corretivas preventivas. Atualizações em tempo real garantem que o desempenho do sistema permaneça alinhado com o crescimento da instalação. Isso melhora a precisão do planejamento e apoia a escalabilidade operacional. Ferramentas de simulação térmica reduzem reformas caras e encurtam o tempo de lançamento no mercado.

Emergência do Reuso de Calor e Parcerias de Aquecimento Distrital em Data Centers Urbanos

Operadores em Melbourne e Sydney exploram parcerias para reutilizar o calor residual de data centers para edifícios ao redor. Esses conceitos de aquecimento distrital melhoram a eficiência térmica e reduzem pegadas de carbono. O Mercado de Gestão Térmica de Data Centers na Austrália agora inclui a integração de recuperação de calor como um diferencial competitivo. Operadores projetam sistemas com trocadores de calor que transferem calor residual para infraestrutura externa. Essa mudança reflete metas mais amplas de planejamento urbano ligadas à circularidade energética. Cria oportunidades para colaboração apoiada por políticas entre concessionárias e provedores de colocation. Embora em estágio inicial, os projetos indicam crescente interesse em ecossistemas energéticos de baixo desperdício.

Desafios do Mercado

Restrições de Energia e Limitações da Rede Restrigem a Escalabilidade do Resfriamento em Clusters Urbanos

Áreas urbanas como Sydney enfrentam dificuldades crescentes para garantir capacidade de rede para a expansão de data centers. Limites de fornecimento de energia dificultam implantações de resfriamento em larga escala que exigem altas cargas iniciais. Isso restringe a flexibilidade de design térmico, especialmente para instalações que executam cargas de trabalho de IA ou HPC. Operadores devem investir em tecnologias de resfriamento altamente eficientes e de baixo impacto para operar dentro dos orçamentos de energia. O Mercado de Gestão Térmica de Data Centers na Austrália enfrenta dificuldades para equilibrar capacidade de resfriamento e restrições energéticas. Atrasos nas aprovações de concessionárias impactam as atualizações de sistemas térmicos. Sistemas de backup precisam lidar com cargas máximas de verão enquanto garantem conformidade com regulamentos locais. Requisitos de redundância estendem ainda mais as opções de design.

Escassez de Água e Pressão Regulamentar Minam a Viabilidade de Sistemas de Resfriamento Convencionais

Os problemas de escassez de água na Austrália desafiam o uso de sistemas de resfriamento evaporativo tradicionalmente preferidos por sua eficiência. Agências reguladoras impõem diretrizes mais rígidas de uso de água para infraestrutura comercial. Isso força os operadores a explorar sistemas de circuito fechado e resfriamento a ar, que muitas vezes são mais caros ou menos eficientes. O Mercado de Gestão Térmica de Data Centers na Austrália deve se orientar para soluções que garantam desempenho enquanto reduzem o consumo de água. Transições tecnológicas envolvem altos gastos de capital e risco. Sistemas à base de água agora exigem adaptação para atender a metas de sustentabilidade. Desenvolvedores devem preparar a infraestrutura térmica para riscos climáticos e políticos em evolução.

Oportunidades de Mercado

Crescimento de Data Centers de Borda e Implantação Remota Impulsionam a Demanda por Sistemas de Resfriamento Compactos

O aumento da computação de borda nas zonas regionais e remotas da Austrália apresenta novas oportunidades térmicas. Esses locais exigem sistemas de resfriamento compactos e energeticamente eficientes que operem com manutenção mínima. O Mercado de Gestão Térmica de Data Centers na Austrália se beneficia de soluções modulares e conteinerizadas adaptadas para implantações de baixa densidade. Operadoras de telecomunicações e redes IoT empresariais alimentam essa expansão. Módulos de resfriamento pré-fabricados permitem implantação rápida e controle localizado.

Investimentos em Infraestrutura Sustentável Desbloqueiam Potencial para Tecnologias de Resfriamento Inteligentes e Verdes

O foco da Austrália na sustentabilidade abre canais de investimento para inovação térmica. Resfriamento inteligente integrado com fontes de energia renovável posiciona data centers como ativos ambientalmente responsáveis. O Mercado de Gestão Térmica de Data Centers na Austrália atrai fundos verdes ao alinhar-se com estruturas ESG. Soluções emergentes em reutilização de calor, otimização de IA e sistemas sem uso de água aumentam o apelo para investidores. Essa transição apoia a resiliência de infraestrutura a longo prazo.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes data centers dominam o Mercado de Gestão Térmica de Data Centers na Austrália, impulsionados por implantações em nuvem de hiperescala e governamentais. Essas instalações exigem sistemas de resfriamento sofisticados para lidar com cargas de 30–60 kW por rack. Data centers de médio porte seguem em participação, especialmente dos setores bancário e educacional. Pequenos data centers atendem a requisitos localizados ou de borda com sistemas térmicos compactos. Grandes centros lideram o crescimento do mercado devido à forte expansão de hiperescala.

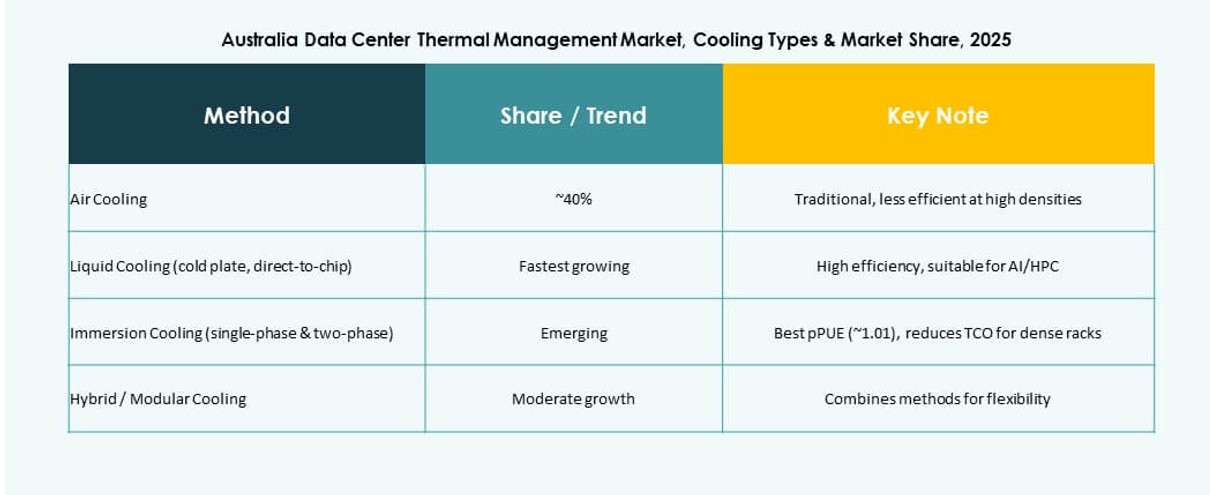

Por Tecnologia de Resfriamento

O resfriamento baseado em ar continua amplamente utilizado, especialmente o ar direto e o confinamento de corredores quente/frio. O resfriamento baseado em líquido, incluindo direto no chip e imersão, está ganhando rápida tração em ambientes de IA de alta densidade. Métodos híbridos e termoelétricos apoiam instalações de borda e modulares. O Mercado de Gestão Térmica de Data Centers na Austrália vê sistemas híbridos como uma ponte entre a infraestrutura legada e o resfriamento moderno. O resfriamento baseado em líquido registra a taxa de crescimento mais rápida.

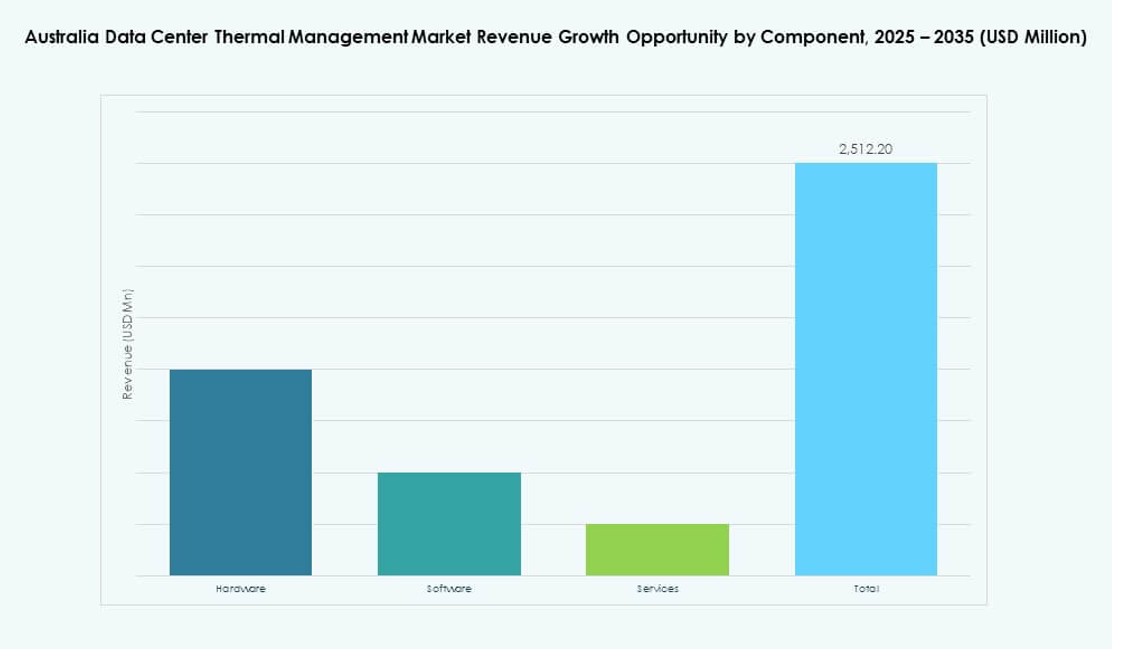

Por Componente

O hardware domina o mercado, representando a maior parte do investimento em infraestrutura. Resfriadores, sistemas de distribuição e dispositivos de fluxo de ar compõem centros de custo significativos. O software desempenha um papel crescente na otimização da eficiência. Serviços como reformas, atualizações e monitoramento são essenciais para a gestão do ciclo de vida. O Mercado de Gestão Térmica de Data Centers na Austrália depende da implantação coordenada de componentes para garantir o desempenho.

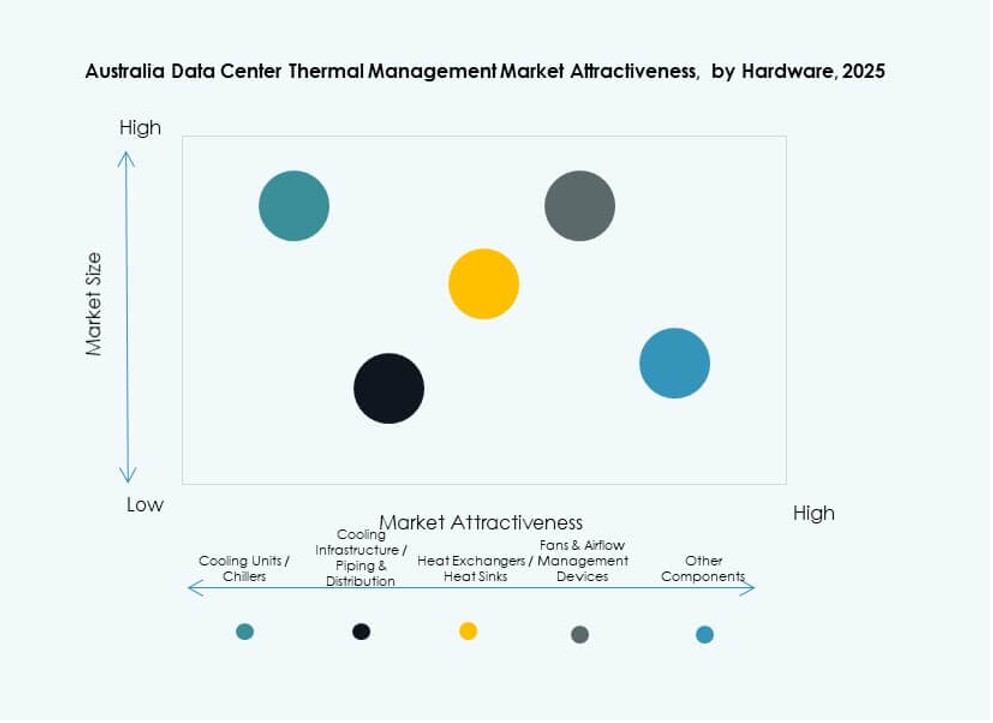

Por Hardware

Unidades de resfriamento e resfriadores formam a espinha dorsal dos sistemas térmicos de toda a instalação. Tubulações, dissipadores de calor e dispositivos de fluxo de ar suportam a regulação precisa da temperatura. Trocadores de calor ganham importância em sistemas de reutilização de líquido e calor. A seleção de hardware é crítica para o tempo de atividade e eficiência energética. O Mercado de Gestão Térmica de Data Centers na Austrália enfatiza a confiabilidade e a modularidade na adoção de hardware.

Por Software

Painéis de controle DCIM permanecem como o tipo de software mais amplamente adotado, auxiliando no monitoramento em tempo real. O software de otimização impulsionado por IA está em ascensão, especialmente para operações em grande escala. O software de simulação CFD apoia tanto o design quanto as operações, melhorando estratégias de layout e fluxo de ar. Módulos BMS integram sistemas de toda a instalação sob um painel de controle unificado. A adoção de software melhora o resfriamento preditivo e automatizado.

Por Serviços

Serviços de instalação e comissionamento dominam devido a novas construções e expansões em andamento. Manutenção preventiva e reformas garantem a longevidade do desempenho térmico. Monitoramento como serviço apoia a supervisão remota de instalações de borda. As atualizações focam em melhorias de sustentabilidade e integração de resfriamento líquido. O Mercado de Gestão Térmica de Data Centers na Austrália depende de uma entrega de serviços robusta para operações sem interrupções.

Por Tipo de Data Center

Instalações em grande escala lideram a demanda, impulsionadas pela expansão da AWS, Microsoft e Google. Os segmentos de empresas e colocation seguem, apoiados por serviços financeiros e migração para a nuvem pública. Data centers de borda e micro mostram forte potencial futuro em regiões remotas. O Mercado de Gestão Térmica de Data Centers na Austrália evolui com a diversidade de cargas de trabalho em todos os tipos. Os segmentos em grande escala e de borda crescem no ritmo mais rápido.

Por Estrutura

O resfriamento baseado em sala permanece dominante em configurações legadas e ambientes empresariais. Sistemas baseados em fileiras ganham tração para implantações modulares e reformas. O resfriamento baseado em rack suporta ambientes de alta densidade, particularmente em clusters de treinamento de IA. O Mercado de Gestão Térmica de Data Centers na Austrália avança em direção à otimização específica da estrutura. Cada estrutura se alinha com as necessidades de densidade, potência e espaço.

Insights Regionais

Nova Gales do Sul Lidera o Mercado com Mais de 43% de Participação Devido à Alta Densidade de Data Centers

New South Wales detém a maior participação do Mercado de Gestão Térmica de Data Centers da Austrália, com mais de 43%. O status de Sydney como um importante centro digital, zona de disponibilidade de nuvem e centro de conectividade impulsiona a concentração de infraestrutura. A região abriga instalações de hiperescala da AWS, Microsoft e Google. A demanda por resfriamento aumenta com a adoção de IA e nuvem em campi urbanos. Os sistemas térmicos são projetados para lidar com ondas de calor e volatilidade da rede. New South Wales permanece como o pilar para inovação e investimento.

- Por exemplo, a região Ásia-Pacífico (Sydney) da AWS expandiu-se significativamente na última década através de múltiplos desenvolvimentos de data centers maduros, apoiando cargas de trabalho de nuvem soberana e IA em três zonas de disponibilidade com infraestrutura de resfriamento altamente redundante.

Victoria Representa Aproximadamente 31% da Participação de Mercado com Foco em Cargas de Trabalho Governamentais e Financeiras

Victoria captura cerca de 31% do Mercado de Gestão Térmica de Data Centers da Austrália, apoiada por uma forte demanda do setor empresarial e público. Melbourne vê um desenvolvimento contínuo em implantações de colocation e nuvem híbrida. O estado promove infraestrutura verde e incentiva práticas de resfriamento sustentáveis. Incentivos governamentais apoiam melhorias na eficiência energética térmica. Tecnologias de resfriamento se integram com sistemas de armazenamento de energia e microgrids. O foco de Victoria na conformidade regulatória aumenta a confiança dos operadores.

- Por exemplo, Melbourne emergiu como o segundo maior centro de data centers da Austrália, com crescimento consistente de dois dígitos na capacidade de TI impulsionado pela expansão de nuvens de hiperescala e governamentais. Provedores líderes como NEXTDC e AirTrunk continuam a expandir a infraestrutura térmica para suportar cargas de trabalho de IA, setor público e empresarial.

Queensland e Austrália Ocidental Emergindo como Mercados de Crescimento com Expansão de Edge e Regional

Queensland e Austrália Ocidental representam conjuntamente cerca de 18% do mercado, mostrando alto potencial para crescimento futuro. A expansão regional de data centers de edge em Brisbane e Perth impulsiona a demanda por sistemas térmicos compactos. Os setores de mineração, logística e agritech aumentam as necessidades de infraestrutura digital nessas áreas. A disponibilidade de energia e os custos de terra atraem novos desenvolvimentos. O Mercado de Gestão Térmica de Data Centers da Austrália cresce nessas regiões através de implantações pré-fabricadas e escaláveis. Esses estados veem uma atividade crescente de operadores domésticos e empresas internacionais.

Insights Competitivos:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

O cenário competitivo no Mercado de Gestão Térmica de Data Centers na Austrália reflete uma forte participação tanto de líderes globais em tecnologia quanto de fornecedores especializados em refrigeração. Empresas como Schneider Electric, Vertiv e Mitsubishi Electric detêm uma participação significativa através de amplos portfólios de produtos e redes de serviços abrangentes. Operadores de hiperescala como NEXTDC e AirTrunk impulsionam a demanda por sistemas de alta eficiência e soluções personalizadas. Fornecedores de médio porte focam em tecnologias térmicas de nicho que melhoram os resultados energéticos e reduzem custos. A colaboração entre fornecedores de hardware e inovadores de software aprimora os controles térmicos preditivos e as ferramentas de gestão remota. A competição se concentra na eficiência energética, design modular e implantação rápida. Os compradores avaliam os fornecedores com base na confiabilidade, suporte regional e custo total de propriedade. A pressão do mercado leva as empresas a refinar roteiros de produtos e buscar parcerias que fortaleçam sua posição.

Desenvolvimentos Recentes:

- Em novembro de 2025, a LG Electronics e a Flex anunciaram oficialmente uma parceria global estratégica para co-desenvolver soluções de refrigeração de data centers integradas e modulares.

- Em abril de 2025, a NTT Facilities inaugurou o “Hub de Engenharia de Produtos para Refrigeração de Data Centers” em Tóquio, em parceria com a GF para tubulações pré-isoladas para testar sistemas sem chillers, como refrigeração líquida direta.