الملخص التنفيذي:

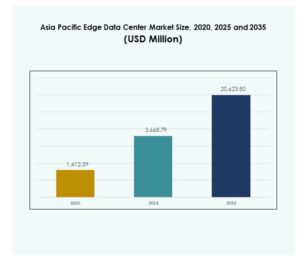

تم تقييم حجم سوق مراكز البيانات الطرفية في منطقة آسيا والمحيط الهادئ بمبلغ 1,412.39 مليون دولار أمريكي في عام 2020 ليصل إلى 3,668.79 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 20,623.80 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.67% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ 2025 |

3,668.79 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

18.67% |

| حجم سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ 2035 |

20,623.80 مليون دولار أمريكي |

دفعت التقدمات السريعة في تقنيات إنترنت الأشياء والسحابة و5G إلى ابتكار قوي وزيادة في اعتماد الحوسبة الطرفية عبر العديد من الصناعات. تستثمر الشركات في البنية التحتية للبيانات اللامركزية لتمكين التحليلات الفورية، وتعزيز الأمان، وتحسين كفاءة العمليات. تتضاعف الأهمية الاستراتيجية للسوق بفضل قدرتها على دعم التطبيقات الجيل القادم وفتح آفاق جديدة للمرونة التجارية وعوائد المستثمرين.

تتصدر دول مثل الصين واليابان وكوريا الجنوبية المنطقة بفضل أنظمتها الرقمية القوية واستثماراتها التكنولوجية العدوانية، بينما تبرز الهند وإندونيسيا وفيتنام كأسواق سريعة النمو مدعومة باقتصادات رقمية متوسعة وحوافز حكومية. يضع هذا المشهد المتنوع سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ كمركز ديناميكي للاتصال الإقليمي والتحول الرقمي.

محركات السوق

التبني السريع لإنترنت الأشياء و5G يدفع لتوسيع البنية التحتية الطرفية

يتم دفع سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ من خلال التبني الواسع النطاق لأجهزة إنترنت الأشياء وتسريع نشر شبكات 5G. تسعى الشركات إلى بنية تحتية منخفضة التأخير لإدارة كميات متزايدة من البيانات الفورية من النظم البيئية المتصلة. يدعم ذلك التطبيقات الحرجة في صناعات مثل الاتصالات والتصنيع والنقل. يعزز دمج 5G مع الحوسبة الطرفية من أداء الخدمة وكفاءة توجيه البيانات. يزيد الطلب المتزايد على معالجة البيانات بالقرب من المصدر من الاستثمارات في القدرات عبر المراكز الإقليمية. يركز مشغلو الاتصالات ومقدمو الخدمات السحابية الكبرى على العقد الطرفية لتحسين قرب البيانات وإدارة النطاق الترددي. يعزز تقارب إنترنت الأشياء و5G اعتماد البنية التحتية اللامركزية. يُنشئ هذا المحرك المرافق الطرفية كركيزة أساسية للبنية التحتية الرقمية للجيل القادم.

الطلب المتزايد على التحليلات الفورية وتحسين السحابة

تحليلات الوقت الفعلي تخلق فرص نمو كبيرة لسوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ عبر شبكات المؤسسات. تهدف المنظمات إلى معالجة البيانات محليًا لتقليل تكاليف النقل الخلفي وتحسين أوقات الاستجابة. يتيح ذلك للشركات الحصول على رؤى فورية للصيانة التنبؤية، والأتمتة، واستراتيجيات تفاعل العملاء. تستفيد المؤسسات من أطر السحابة الهجينة التي تدمج المعالجة المحلية مع الأنظمة السحابية المركزية. تضع الاستراتيجيات الرقمية للشركات الآن أولوية لبيئات الحوسبة الموزعة على النماذج المركزية التقليدية. يدعم هذا التحول بنية تحتية قابلة للتوسع، ومرنة، وقابلة للتكيف مع أحمال العمل الديناميكية. يركز الموردون على تصميمات الحافة المعيارية لتعظيم المرونة التشغيلية. يغير دمج تحليلات الحافة معايير الأداء الصناعي عبر القطاعات.

- على سبيل المثال، قامت شركة هيتاشي ريل بدمج منصة IGX من NVIDIA في نظام إدارة الأصول الرقمية الخاص بها لتمكين التحليل الفوري للذكاء الاصطناعي عبر 2000 قطار و8000 عربة سكة حديد. ساعد الحل في تقليل تكاليف الصيانة بنسبة تصل إلى 15٪ وتأخيرات الخدمة بنسبة تصل إلى 20٪، مما يحسن الكفاءة التشغيلية والموثوقية.

الابتكار في الذكاء الاصطناعي والأنظمة الذاتية

يستمر الذكاء الاصطناعي والأتمتة في إعادة تعريف خلق القيمة في بنية البيانات التحتية. تعتمد أحمال العمل المدفوعة بالذكاء الاصطناعي على معالجة البيانات المحلية للحفاظ على الكفاءة والامتثال للخصوصية. يستحوذ سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ على هذا الزخم من خلال بنية تحتية مصممة للاستدلال الذكي الاصطناعي، والروبوتات، والعمليات الذاتية. يجذب استثمارات الشركات التي تركز على تحقيق التوازن بين الأداء والاستدامة الطاقية. يدعم الابتكار المستمر في المعالجات المجهزة للحافة، ووحدات معالجة الرسومات، وأنظمة إدارة الطاقة الذكية القابلية للتوسع. تدمج مراكز البيانات أطر تعلم الآلة لتحسين تخصيص الموارد وتوزيع أحمال العمل. تستغل المؤسسات التحليلات التنبؤية الممكّنة بالذكاء الاصطناعي لتقليل وقت التوقف وتحسين استخدام الأصول. تتطور بيئات الحافة إلى عقد ذكية بدلاً من أنظمة تخزين سلبية.

- على سبيل المثال، عرضت SK Telecom روبوتات ذاتية التشغيل مدعومة بالذكاء الاصطناعي للحافة في أغسطس 2024، موضحة كيف مكّن الذكاء الحافوي ورؤية الكمبيوتر التنقل الفوري والاستقلالية التشغيلية لروبوتات اللوجستيات المنتشرة في عمليات شبكة الاتصالات الكورية الجنوبية.

الأهمية الاستراتيجية للمؤسسات والمستثمرين

يمثل سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ مسار نمو أساسي للمؤسسات التي تقوم بتحديث أنظمتها البيئية لتكنولوجيا المعلومات. يعزز الموقف التنافسي من خلال التعامل الفعال مع البيانات، والاتصال الأسرع، والأمان المحسن. تفتح الحوسبة اللامركزية مرونة المؤسسات عبر سلاسل التوريد، وشبكات الاتصالات، وشبكات التجزئة. ينظر المستثمرون إلى بنية الحافة التحتية كفئة أصول مرنة ضمن محافظ التحول الرقمي. يجذب تبني التكنولوجيا القوي في المنطقة والسياسات الداعمة التمويل المؤسسي ورأس المال الاستثماري. تدرك الحكومات دورها في تمكين المدن الذكية، والحكومة الإلكترونية، والابتكار المدفوع بالذكاء الاصطناعي. يدفع التعاون الصناعي بين شركات الاتصالات، والشركات الضخمة، وشركات البنية التحتية إلى إنشاء أنظمة خدمات متكاملة. تضع الاستثمارات الاستراتيجية في منشآت الحافة المنطقة كمركز عالمي للابتكار.

اتجاهات السوق

ظهور هياكل الحافة المعيارية والقابلة للتوسع

تسلط نماذج التصميم المتطورة الضوء على اتجاه نحو مراكز البيانات الحافة المعيارية عبر سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ. تساعد هذه البنى الشركات على نشر السعة بتنسيقات موزعة مع أوقات تركيب أسرع. تدعم التوسع التدريجي بناءً على متطلبات التطبيقات وشدة أحمال العمل. يضمن التوسع الديناميكي أن يتوافق استخدام الموارد مع أنماط الاتصال المتطورة. يركز البائعون على البناء المسبق لتبسيط النشر في المناطق النائية. يعزز اتجاه التصميم كفاءة الطاقة مع تقليل مخاطر النفقات الرأسمالية. تدمج المشاريع الإقليمية بشكل متزايد وحدات الحافة المسبقة الصنع داخل أبراج الاتصالات والتجمعات الحضرية. يدعم هذا التوجه المعياري نمو الشبكة التكيفي المتوافق مع مبادرات البنية التحتية الرقمية.

أصبحت الاستدامة وكفاءة الطاقة أولويات مركزية

تحولت الاستدامة من متطلب امتثال إلى هدف استراتيجي داخل سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ. يركز المشغلون على التبريد الفعال للطاقة، ومصادر الطاقة المتجددة، وتقليل البصمة الكربونية. يشجع ذلك الشراكات التكنولوجية لنشر التقنيات الخضراء مثل التبريد السائل وإدارة الحرارة القائمة على الذكاء الاصطناعي. تفضل الشركات مقدمي مراكز البيانات الذين يتبنون ممارسات محايدة للكربون تدعم تفويضات ESG للشركات. يصبح تحسين الطاقة أمرًا حيويًا مع الزيادة الحادة في المرافق المحلية. يستثمر البائعون في الشبكات الصغيرة المتجددة ودمج الطاقة الشمسية في الموقع. تدفع السلطات التنظيمية نحو تقارير شفافة عن الاستدامة بين مشغلي البنية التحتية. يؤسس هذا الاتجاه المرونة البيئية كعامل تمييز تنافسي عبر الأسواق الإقليمية.

زيادة نشر الحافة عبر النظم البيئية الصناعية والحضرية

يتم نشر البنية التحتية للحافة بشكل واسع لدعم الأتمتة الصناعية والنظم البيئية للمدن الذكية. يشهد سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ اعتمادًا متزايدًا عبر مناطق التصنيع، ومراكز النقل، وأنظمة إدارة المدن. يلعب دورًا محوريًا في إدارة الاتصال في الوقت الفعلي بين الأجهزة المتصلة والشبكات التشغيلية. تنشر المصانع الذكية بيئات الحافة لتعزيز دقة أتمتة العمليات. تشجع الحكومات النشر بالقرب من المناطق ذات الكثافة السكانية العالية لتحقيق الاتصال السلس. يتعاون مقدمو البنية التحتية مع البلديات المحلية لدمج المواقع وبروتوكولات أمان البيانات. تفضل أنماط الاستثمار الجديدة التواجد المشترك للحافة داخل ممرات الشبكات الكثيفة. يعزز توسع الحافة المتسارع موثوقية العمليات والاستجابة على نطاق واسع.

دمج الذكاء الاصطناعي وإنترنت الأشياء في بيئات الحافة

يشكل الذكاء الاصطناعي وإنترنت الأشياء (AIoT) اتجاهًا محددًا في النظم البيئية للحافة من الجيل التالي. يدمج سوق مراكز البيانات الحافة في منطقة آسيا والمحيط الهادئ الأتمتة الذكية للتحليلات التنبؤية والوصفية. يحسن كفاءة اتخاذ القرارات حيث يكون تدفق البيانات في الوقت الفعلي أمرًا حاسمًا للتطبيقات التكيفية. يدعم دمج AIoT الرعاية الصحية، والسيارات، واللوجستيات من خلال أنظمة المراقبة والتحكم الذكية. تنشر الشركات محركات الاستدلال بالقرب من مصادر البيانات لتحقيق ردود فعل تشغيلية سريعة. يحسن معالجة البيانات الديناميكية الكفاءة مع تقليل الاعتماد على الموارد المركزية. تجرب الشركات أطر عمل الذكاء الاصطناعي الخفيفة لتحسين حدود الحوسبة. يشكل هذا الدمج بين الذكاء الاصطناعي وإنترنت الأشياء مسار التحول للبيئات المحلية للبيانات.

تحديات السوق

متطلبات رأس المال العالية ونظام نشر معقد

يواجه سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ كثافة رأس المال العالية بسبب تكاليف البنية التحتية والطاقة وتكامل الشبكات. يتطلب تخطيطًا متقدمًا لتنسيق اختيار المواقع وتصميم التبريد ومعايير الاتصال البيني. تتردد العديد من الشركات بسبب الطبيعة المجزأة لملكية البنية التحتية واللوائح الإقليمية. تؤدي أطر الترخيص غير المنسقة إلى تباطؤ في الموافقات على المواقع والجداول الزمنية للبناء. تستمر تحديات توزيع الطاقة في الاقتصادات النامية مع محدودية موثوقية الشبكة. يتنقل المستثمرون في مخاطر التشغيل بسبب دورات الاسترداد الأطول في النشر البعيد. يركز البائعون على الشراكات الاستراتيجية لتقاسم هياكل التكلفة وتخفيف التعرض المالي. يظل تحقيق التوازن بين التعقيد التقني والجدوى التجارية عقبة حاسمة لاعتماد واسع النطاق.

الأمن السيبراني، حوكمة البيانات، وتعقيد العمليات

تقدم اللامركزية المتزايدة للبيانات ثغرات أمنية معقدة عبر العقد المتعددة للحافة. يتعامل سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ مع أطر الأمن السيبراني غير المتسقة بين المشغلين والمستخدمين النهائيين. يتطلب معايير موحدة للتشفير وإدارة الهوية وتطبيق السياسات. تفرض الحكومات قوانين توطين بيانات أكثر صرامة تعقد تكوينات الشبكة الدولية. تكافح الشركات لإدارة أنظمة المراقبة المجزأة عبر العقد الموزعة. تظهر مسؤولية البائع وقابلية التشغيل البيني كقلق متكرر بين العملاء من الشركات. يضيف الحفاظ على وقت التشغيل مع فرض الامتثال إلى تعقيدات الإدارة. تظل المراقبة المستمرة، الجدران النارية المتقدمة، وكشف التهديدات المدعوم بالذكاء الاصطناعي تدابير مضادة ضرورية ولكنها مستهلكة للموارد.

فرص السوق

التوسع في المراكز الحضرية الثانوية وغير المستغلة بالكامل

يقدم سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ فرصًا عالية الإمكانات عبر التجمعات الحضرية الناشئة والمدن الثانوية. يستفيد من زيادة الاتصال المحمول، البرامج الرقمية التي تقودها الحكومة، واعتماد الشركات المتزايد للحوسبة الموزعة. يستكشف المستثمرون المحليون والدوليون التوسع في الحافة خارج المدن الرئيسية لمعالجة التطبيقات الحساسة للزمن. يتماشى مع استراتيجيات السحابة اللامركزية ومتطلبات معالجة البيانات الإقليمية. يطور الوافدون الجدد مشاريع مشتركة لإنشاء نماذج حرم جامعية قابلة للتوسع في المناطق الطرفية. يستفيد مشغلو الاتصالات من توسعات الألياف لتحسين الاتصال في الميل الأخير. تسرع المشاريع الذكية البلدية من تكامل الحافة داخل البنية التحتية الحضرية. يوفر النشر المبكر مزايا كبيرة للمتقدمين الأوائل في القطاعات الإقليمية التنافسية.

التعاون في النظم البيئية للحافة المحسنة بالذكاء الاصطناعي والخدمات المدارة

يحدد التعاون المتزايد بين الشركات الضخمة ومشغلي الاتصالات ومقدمي الخدمات المدارة مشهد الفرص في السوق. يستفيد سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ من التطوير المشترك للنظم البيئية للحافة المتكاملة بالذكاء الاصطناعي التي تدعم التطبيقات الصناعية المتنوعة. يحفز الابتكار في الخدمات في التحليلات في الوقت الفعلي، الروبوتات، وإدارة الاتصال. تسعى الشركات إلى عروض الحافة المدارة مع قابلية التوسع المبسطة وتقليل العبء التشغيلي. يولي البائعون الأولوية لحلول البنية المفتوحة التي تمكن من التوافق عبر المنصات. تعزز البرامج الحكومية التي تركز على التصنيع الرقمي نماذج الشراكة بشكل أكبر. يوسع تنويع الخدمات عبر القطاعات من اللوجستيات إلى الرعاية الصحية الإمكانات السوقية القابلة للتناول. تسرع هذه التحالفات من نضج النظام البيئي عبر ممرات التكنولوجيا الإقليمية.

تقسيم السوق

حسب المكون

يتم تقسيم سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ إلى حلول وخدمات، حيث يتصدر قطاع الحلول حاليًا بسبب دوره الأساسي في تمكين نشر وتشغيل بنية الحافة التحتية. تتكون الحلول من الأجهزة، معدات الشبكات، ومنصات الإدارة، وتسيطر على حصة الإيرادات الإجمالية حيث تعطي الشركات الأولوية للهياكل القابلة للتوسع والقوية. يسجل قطاع الخدمات، بما في ذلك الخدمات المدارة والاحترافية، أسرع نمو، مستفيدًا من الطلب المتزايد على الدعم التشغيلي والصيانة والاستشارات حيث تسعى الشركات إلى تحسين وتوسيع نشر الحافة.

حسب نوع مركز البيانات

تشمل أنواع مراكز البيانات الرئيسية في هذا السوق المؤسسات، المدارة، التشاركية، السحابية والحافة، والمرافق المتخصصة الأخرى. تمثل مراكز بيانات الحافة التشاركية أكبر حصة في السوق، حيث تجذب الشركات التي تبحث عن خيارات فعالة من حيث التكلفة وقابلة للتوسع ومنخفضة التأخير دون عبء الملكية الكاملة. تشهد مراكز البيانات السحابية والحافة نموًا سريعًا، حيث تدمج الهياكل الهجينة التي تمزج بين المعالجة المحلية والموارد السحابية. يزداد الطلب على الحلول المدارة، مدفوعًا بالشركات الصغيرة والمتوسطة التي ترغب في نشر جاهز وتقليل التعقيد في بيئات تكنولوجيا المعلومات المتغيرة بسرعة.

حسب نموذج النشر

تشمل نماذج النشر الحلول المحلية، السحابية، والهجينة. يهيمن النشر الهجين لأنه يوازن بين الحاجة إلى التحكم والأمان مع القابلية للتوسع والإدارة عن بُعد. تعتمد الشركات النماذج الهجينة لربط البنية التحتية المحلية بسلاسة مع موارد الحافة والسحابة الموزعة، مما يسهل إدارة الأحمال بمرونة. تكتسب النشر السحابي زخمًا بفضل التحول الرقمي المتزايد، بينما تظل النماذج المحلية مهمة في القطاعات التي تتطلب توطين البيانات والامتثال الصارم.

حسب حجم المؤسسة

تستخدم كل من الشركات الكبيرة والصغيرة والمتوسطة مراكز بيانات الحافة، لكن الشركات الكبيرة تمثل القطاع المهيمن من حيث حصة السوق. تقود هذه المنظمات التبني بسبب بصماتها الشبكية الواسعة، ومتطلبات الموارد الأعلى، والحاجة إلى التحليلات الفورية عبر الأصول المنتشرة جغرافيًا. ومع ذلك، تظهر الشركات الصغيرة والمتوسطة اهتمامًا متزايدًا، مستفيدة من الحافة كوسيلة فعالة من حيث التكلفة وسهلة الوصول للحصول على القدرات الرقمية التي كانت محجوزة سابقًا للمنافسين الأكبر، مما يدفع النمو المستمر في هذه الفئة.

حسب التطبيق / حالة الاستخدام

يدعم سوق مراكز بيانات الحافة في منطقة آسيا والمحيط الهادئ تطبيقات متنوعة، مع إدارة الأصول، إدارة السعة، مراقبة الطاقة، مراقبة البيئة، وذكاء الأعمال والتحليل كقطاعات أساسية. تعتبر مراقبة الطاقة وإدارة السعة المحركات الأساسية، حيث تساعد الشركات على تحسين وقت التشغيل واستخدام الموارد مع الحفاظ على الموثوقية. تكتسب مراقبة البيئة أهمية مع دفع الاستدامة للوائح جديدة. يسهل ذكاء الأعمال والتحليلات الحصول على رؤى تجارية أسرع، مما يحول كيفية تحليل الشركات والعمل على البيانات الفورية عبر البيئات التشغيلية.

حسب صناعة المستخدم النهائي

تشمل الصناعات الرئيسية للمستخدم النهائي تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والتجزئة والتجارة الإلكترونية، والفضاء والدفاع، والطاقة والمرافق، وغيرها. تدعي تكنولوجيا المعلومات والاتصالات أعلى حصة في السوق، مما يعكس الحاجة الملحة إلى شبكات منخفضة التأخير وحركة بيانات عالية في المشهد الرقمي للمنطقة. تظهر الرعاية الصحية والخدمات المصرفية والمالية والتأمين توسعًا سريعًا، مدفوعًا بالطب عن بعد، وأمان البيانات، ومتطلبات الامتثال. تستفيد قطاعات التجزئة والتجارة الإلكترونية والطاقة من حلول الحافة للتفاعل السلس مع العملاء ومراقبة الشبكة، مما يدعم التبني الواسع في القطاعات.

رؤى إقليمية

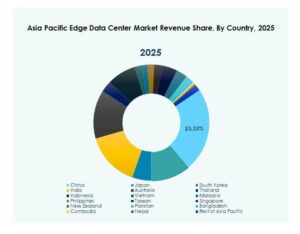

شرق آسيا: قيادة السوق والنضج

تقود شرق آسيا سوق مراكز البيانات الطرفية في منطقة آسيا والمحيط الهادئ، حيث تستحوذ على حوالي 40% من حصة السوق الإقليمية. تقود الصين واليابان وكوريا الجنوبية هذه القيادة من خلال استثمارات كبيرة في نشر شبكات الجيل الخامس، وبنية تحتية قوية لتكنولوجيا المعلومات، ودعم السياسات للتحول الرقمي. يتيح التركيز العالي لعمالقة التكنولوجيا ومزودي الاتصالات نشرات طرفية متقدمة لدعم المدن الذكية والأنظمة الذاتية والأتمتة الصناعية في الوقت الحقيقي. تستفيد هذه الدول من نظام بيئي سحابي راسخ، وإشراف تنظيمي قوي، وشراكات عبر الصناعات تسرع الابتكار وتكامل الطرفيات على نطاق واسع.

- على سبيل المثال، في قمة مرافق مراكز البيانات العالمية 2025 في دبي، قدمت هواوي حل مركز البيانات المعياري PowerPOD، الذي يوفر 2.4 ميجاواط لكل حاوية، قابلة للتوسيع إلى 3.2 ميجاواط. تم تصميم النظام لدعم مجموعات تدريب الذكاء الاصطناعي والحوسبة الذكية والاستدلال الطرفي، وتم تطويره بالتعاون مع عشرة شركاء في النظام البيئي.

جنوب آسيا وجنوب شرق آسيا: نمو سريع ومراكز ناشئة

تمثل جنوب آسيا وجنوب شرق آسيا ما يقرب من 35% من السوق الإقليمية، مما يمثل مناطق حيوية وسريعة النمو في سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ. تعمل الهند وسنغافورة كمراكز إقليمية رئيسية، بفضل المبادرات الحكومية المدعومة للتحول الرقمي، ولوائح توطين البيانات، والاستخدام المتزايد للسحابة بين الشركات. تبرز إندونيسيا وفيتنام وماليزيا بسرعة، مدعومة بتركيبتها السكانية الشابة والتحضر السريع والاقتصادات الرقمية المتوسعة. تواجه هذه المناطق طلبًا قويًا على البنية التحتية الطرفية في التصنيع والتجارة الإلكترونية والتكنولوجيا المالية، مما يدفع تدفقات استثمارية كبيرة ومستدامة.

أوقيانوسيا وبقية منطقة آسيا والمحيط الهادئ: توسع متخصص وتحديث البنية التحتية

تشكل أوقيانوسيا وبقية منطقة آسيا والمحيط الهادئ حوالي 25% من السوق، حيث تلعب أستراليا دورًا إقليميًا رائدًا بفضل الاتصال المتقدم وأسواق الخدمات السحابية الناضجة والشركات المجهزة جيدًا التي تطالب بخدمات طرفية عالية الموثوقية. تظهر نيوزيلندا وتايلاند والفلبين أيضًا نموًا متخصصًا ثابتًا حيث تستهدف الاستثمارات تحديث الأنظمة القديمة وتوسيع التطبيقات الطرفية إلى المناطق الريفية والنائية. تركز هذه الاقتصادات على تحديث الخدمات العامة وخدمات المرافق وتحسين الاتصال في الميل الأخير لتلبية التوقعات الرقمية المتزايدة للمستهلكين والشركات.

- على سبيل المثال، حصلت مراكز بيانات NEXTDC في بيرث (P1 وP2) على شهادة جاهزية NVIDIA DGX للبنية التحتية للذكاء الاصطناعي وأعباء العمل الخاصة بوحدات معالجة الرسومات المبردة بالسائل. وأفادت الشركة بأن متوسط كفاءة استخدام الطاقة (PUE) بلغ 1.39 في السنة المالية 23، متفوقة على متوسط الصناعة النموذجي البالغ 1.7، مع تصميم موقع P2 لتحقيق كفاءة استخدام طاقة منخفضة تصل إلى 1.15.

رؤى تنافسية:

- تشاينا موبايل

- نيبون تلغراف وتلفون (NTT)

- شركة إيتون

- شركة ديل تكنولوجيز

- مراكز بيانات كومباس

- فوجيتسو

- أمريكان تاور

- سيسكو

- SixSq

- مايكروسوفت

يتميز سوق مراكز البيانات الطرفية في منطقة آسيا والمحيط الهادئ بمشهد تنافسي عالي مع مزيج من عمالقة الاتصالات وقادة التكنولوجيا والمتخصصين في البنية التحتية الذين يتنافسون على حصة السوق. تستفيد شركات مثل ديل تكنولوجيز وسيسكو من محافظ تكنولوجية قوية في الشبكات والحلول الطرفية، بينما تستخدم NTT وتشاينا موبايل بنية تحتية واسعة للاتصالات لتوفير النطاق والموثوقية. تتميز شركة إيتون، وشنايدر إلكتريك SE، وRittal GmbH & Co. Kg بالكفاءة في استخدام الطاقة والتصاميم المعيارية المتقدمة. يشهد السوق تعاونًا مكثفًا وشراكات استراتيجية ونشاطًا في عمليات الدمج والاستحواذ حيث يوسع اللاعبون التغطية الإقليمية ويقدمون خدمات جديدة. يشهد السوق استثمارات من قبل الشركات الكبرى والمتخصصين المحليين في بنى تحتية قابلة للتوسع ومستدامة ومنخفضة التأخير لتلبية الطلب المتزايد على تطبيقات الذكاء الاصطناعي وإنترنت الأشياء و5G.

التطورات الأخيرة:

- في أكتوبر 2025، قامت شركة Digital Edge بتسريع توسعها في سوق مراكز البيانات الطرفية في آسيا والمحيط الهادئ من خلال تأمين تسهيلات مالية بقيمة 5.5 تريليون روبية إندونيسية (325 مليون دولار أمريكي) من بنك PT Bank Central Asia Tbk (BCA) لدعم تطوير مراكز البيانات المستمر في إندونيسيا. سيمكن التمويل من إكمال المرحلة النهائية من منشأة EDGE2 في جنوب جاكرتا وتعزيز رؤية الشركة للبنية التحتية المتقدمة والموفرة للطاقة في السوق الإندونيسية السريعة النمو.

- في مايو 2025، أعلنت شركة نيبون تلغراف وتلفون (NTT) عن استحواذ كبير بقيمة 16.4 مليار دولار على ذراع خدماتها التقنية، NTT Data، إلى جانب خطة توسع عالمية لمراكز البيانات تشمل شراء أراضٍ لزيادة سعة مراكز البيانات الجديدة بنحو جيجاوات عبر سبعة أسواق استراتيجية، بما في ذلك توتشيغي، اليابان في منطقة آسيا والمحيط الهادئ. يدعم هذا التوسع الطلب المتزايد على البنية التحتية للذكاء الاصطناعي والسحابة.

- في يونيو 2024، أطلقت شركة تشاينا موبايل مركز حوسبة جديد في بكين مجهز بـ 4,000 بطاقة مسرع للذكاء الاصطناعي، مدعية أداء حوسبة ذكاء اصطناعي إجمالي يزيد عن 1,000 بيتافلوب، مع تطوير 33% من رقائق الذكاء الاصطناعي محليًا. تمتد المنشأة على مساحة 57,000 متر مربع وهي جزء من شبكة تشاينا موبايل المكونة من 12 مركز حوسبة ذكي في جميع أنحاء الصين،