الملخص التنفيذي:

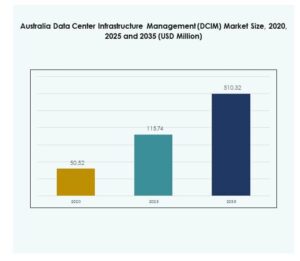

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) بمبلغ 50.52 مليون دولار أمريكي في عام 2020، وزاد إلى 115.74 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 510.32 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.77% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) لعام 2025 |

115.74 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM)، معدل النمو السنوي المركب |

17.77% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) لعام 2035 |

510.32 مليون دولار أمريكي |

يتوسع السوق بسبب زيادة تبني السحابة، والحوسبة الطرفية، ودمج أنظمة المراقبة المدعومة بالذكاء الاصطناعي. تتبنى الشركات أدوات DCIM لتحسين الكفاءة التشغيلية، والاستدامة، واتخاذ القرارات المستندة إلى البيانات. يدعم التحول نحو الأتمتة والبنية التحتية المعيارية الاستخدام الذكي للطاقة وتقليل فترات التوقف. أصبح هذا الأمر ذو أهمية استراتيجية للمستثمرين والشركات التي تركز على التحول الرقمي، وقابلية التوسع في البنية التحتية، والموثوقية التشغيلية طويلة الأمد.

تهيمن نيو ساوث ويلز وفيكتوريا على السوق بسبب كثافة مراكز البيانات العالية والبنية التحتية الرقمية المتقدمة. تعمل سيدني وملبورن كمراكز رئيسية للاستثمارات واسعة النطاق والتشاركية. تعتبر كوينزلاند وأستراليا الغربية مناطق ناشئة تستفيد من زيادة عمليات النشر السحابية، ودمج الطاقة المتجددة، ومبادرات المدن الذكية. تعزز هذه التطورات الاتصال على مستوى البلاد وتعزز مكانة أستراليا في النظام البيئي الرقمي لمنطقة آسيا والمحيط الهادئ.

محركات السوق

التحول الرقمي السريع يقود كفاءة مراكز البيانات والأتمتة

ينمو سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) بسبب التحول الرقمي الواسع واعتماد السحابة. تستثمر المنظمات في أدوات المراقبة المتقدمة لإدارة مراكز البيانات الموزعة وتقليل التكاليف التشغيلية. تعزز الأنظمة الآلية كفاءة الطاقة وتقلل من فترات التوقف. تستخدم الشركات التحليلات في الوقت الفعلي لإدارة أصول تكنولوجيا المعلومات وتحسين موثوقية الخدمة. يتماشى الطلب على المراقبة الذكية مع أهداف الاستدامة. يحسن دمج الذكاء الاصطناعي وإنترنت الأشياء الصيانة التنبؤية. تقوم الشركات بتحديث البنية التحتية القديمة لدعم أعباء العمل الجديدة. أصبح هذا الأمر مُمكّناً حيوياً لمرونة الأعمال الرقمية وقابليتها للتوسع.

دمج تقنيات الذكاء الاصطناعي وإنترنت الأشياء لتعزيز الإدارة التنبؤية والتكيفية

اعتماد الذكاء الاصطناعي وإنترنت الأشياء في منصات إدارة البنية التحتية لمراكز البيانات (DCIM) يغير كيفية تشغيل المرافق. توفر المستشعرات الذكية وأدوات التحليل رؤى حول درجة الحرارة والطاقة واستخدام السعة. تسمح النماذج التنبؤية للمشغلين بمنع فشل النظام قبل حدوثه. يقلل التشغيل الآلي المدفوع بالذكاء الاصطناعي من التدخل اليدوي ويعزز الدقة التشغيلية. تحسن لوحات التحكم المستندة إلى السحابة اتخاذ القرار من خلال توحيد بيانات الأداء. تحسين الطاقة من خلال التعلم الآلي يعزز الاستدامة. تستخدم الشركات هذه الابتكارات للتوافق مع المعايير العالمية للطاقة. يعزز ذلك القدرة التنافسية طويلة الأمد في مشهد البنية التحتية الرقمية.

- على سبيل المثال، في يونيو 2024، أعلنت شركة Equinix أستراليا عن استثمار بقيمة 240 مليون دولار أسترالي لتوسيع البنية التحتية الجاهزة للذكاء الاصطناعي في مراكز البيانات في سيدني وملبورن، مما يعزز البيئات الهجينة عالية الأداء ويسمح للشركات الأسترالية بنشر نماذج ذكاء اصطناعي خاصة مع تحسين التحكم في البيانات والخصوصية والأمان.

مبادرات الاستدامة المتزايدة وتطوير مراكز البيانات الخضراء

يركز اهتمام أستراليا على الطاقة المتجددة والحياد الكربوني على تشغيل مراكز البيانات المستدامة. تتبنى المنظمات إدارة البنية التحتية لمراكز البيانات (DCIM) لمراقبة استخدام الطاقة وتقليل الأثر البيئي. يدعم مراقبة الطاقة في الوقت الحقيقي الامتثال لمعايير الحوكمة البيئية والاجتماعية والمؤسسية (ESG). تساعد أدوات إدارة البنية التحتية لمراكز البيانات (DCIM) في تحسين التبريد وتحسين مؤشرات فعالية استخدام الطاقة (PUE). يعزز دمج الطاقة الخضراء موثوقية النظام وكفاءة التكلفة. تجذب المرافق المعتمدة على الطاقة المتجددة الاستثمارات العامة والخاصة. تحسن استراتيجيات الاستدامة السمعة المؤسسية وثقة السوق. يضع حلول إدارة البنية التحتية لمراكز البيانات (DCIM) كعنصر حيوي لإدارة البنية التحتية الرقمية منخفضة الكربون.

- على سبيل المثال، ساعدت منصة المراقبة الكهربائية في الوقت الحقيقي من Numen مركز بيانات أسترالي في تحقيق تحسين بنسبة 56% في فعالية استخدام الطاقة (PUE)، مما وفر 150,000 دولار أسترالي في تكاليف الطاقة السنوية وقلل انبعاثات الكربون بمقدار 980 طنًا، كما هو موثق في دراسة الحالة المنشورة من Numen حول أداء مركز البيانات المستدام.

البنية التحتية المتزايدة على الحافة وتوسع السحابة في جميع أنحاء البلاد

تسارع توسع مراكز بيانات الحافة والسحابة اعتماد السوق. تحتاج الشركات إلى بيئات منخفضة التأخير للتطبيقات الحرجة. توفر إدارة البنية التحتية لمراكز البيانات (DCIM) رؤية مركزية عبر الهياكل الهجينة. تضمن أدوات الإدارة عن بُعد أداءً متسقًا عبر الشبكات الموزعة. يدفع نمو مشاريع المدن الذكية والجيل الخامس (5G) الاستثمار في البنية التحتية. تستخدم الشركات إدارة البنية التحتية لمراكز البيانات (DCIM) للحفاظ على وقت التشغيل في المرافق السريعة التوسع. يعزز التنسيق متعدد المواقع تخطيط استعادة الكوارث. يضمن ذلك المرونة التشغيلية للشركات التي تستهدف تقديم الخدمات الرقمية على مستوى البلاد.

اتجاهات السوق

التحول نحو تحسين البنية التحتية المدفوع بالذكاء الاصطناعي والتشغيل الآلي

تحدث أنظمة إدارة البنية التحتية لمراكز البيانات (DCIM) المدفوعة بالذكاء الاصطناعي ثورة في إدارة مراكز البيانات في أستراليا. تعمل الخوارزميات الذكية على تحسين التبريد واستخدام الطاقة والمساحة. يتيح التشغيل الآلي الكشف الاستباقي عن الأعطال وتخصيص الموارد. تحلل الأنظمة ذاتية التعلم أنماط الاستخدام لتقليل استهلاك الطاقة. يستفيد المشغلون من تقليل وقت التوقف عن العمل وزيادة عمر المعدات. يقلل دمج الذكاء الاصطناعي من الاعتماد البشري ويعزز القابلية للتوسع. تتيح الرؤى التنبؤية تخطيط الأصول والتنبؤ بشكل أفضل. يشير ذلك إلى انتقال طويل الأمد نحو أنظمة بيئية رقمية ذاتية التنظيم.

زيادة اعتماد إدارة البنية التحتية لمراكز البيانات المستندة إلى السحابة لتمكين القابلية للتوسع والمرونة

منصات إدارة البنية التحتية لمراكز البيانات (DCIM) القائمة على السحابة تكتسب زخماً بسبب كفاءتها من حيث التكلفة وسهولة الوصول إليها. تفضل الشركات نشر السحابة للحصول على تحديثات في الوقت الفعلي وقابلية التوسع السلسة. تدعم هذه المنصات المراقبة متعددة المواقع من خلال واجهات مركزية. تتكامل الأدوات القائمة على السحابة بسهولة مع بيئات تكنولوجيا المعلومات الهجينة. تستخدمها الشركات لإدارة أحمال العمل المتزايدة بسرعة والأصول البعيدة. يدعم المرونة في النشر اتخاذ القرارات المستندة إلى البيانات. يستفيد مقدمو الخدمات من DCIM السحابي لدورات تنفيذ أسرع. يعكس ذلك اتجاهًا متزايدًا نحو الإشراف التكيفي والموحد على البنية التحتية.

التركيز على حلول DCIM المعيارية والقابلة للتوسع عبر مراكز البيانات

يزداد الطلب على بنية DCIM المعيارية لدعم أحمال البيانات المتطورة. تُمكّن الأنظمة القابلة للتوسع من التوسع السريع دون تعطيل العمليات. تعزز الحلول المعيارية التوافق مع أنظمة الأجهزة المتنوعة. تتبنى الشركات هذه الحلول لضمان استثمارات البنية التحتية في المستقبل. تسهل النماذج القابلة للتوسع التكامل السلس مع تقنيات الذكاء الاصطناعي وإنترنت الأشياء. يحسن هذا الاتجاه إدارة الأداء وكفاءة رأس المال. تختار الشركات حلول DCIM المعيارية لتتوافق مع نماذج النشر الهجينة. يبرز ذلك أهمية التكيف في عمليات مراكز البيانات الحديثة.

التركيز المتزايد على الأمن السيبراني وحوكمة البيانات في إدارة البنية التحتية

يصبح الأمن السيبراني محورياً في استراتيجيات تبني DCIM. تدمج الشركات التشفير المتقدم والتحكم في الوصول في أنظمة الإدارة. تحمي المنصات الآمنة بيانات البنية التحتية الحساسة من الاختراقات. يعزز الامتثال للمعايير الوطنية للأمن السيبراني ثقة المستثمرين. تعتمد الشركات على التليمترية المشفرة لعمليات آمنة. تضمن المراجعات المستمرة توافق السياسات وتخفيف التهديدات. توجه أطر حوكمة البيانات التعامل الآمن مع بيانات الأداء. يعزز ذلك الثقة في التحول الرقمي عبر قطاعات البنية التحتية الحيوية.

تحديات السوق

التكاليف العالية للتنفيذ وتعقيد التكامل في البيئات الهجينة

يواجه سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) تحديات من تكاليف النشر العالية وحواجز التكامل. يتطلب التنفيذ التوافق عبر الأنظمة القديمة والحديثة، مما يزيد من التعقيد. تكافح الشركات الصغيرة لتبرير النفقات الرأسمالية على أدوات DCIM. يظل التوافق بين البائعين محدودًا، مما يخلق فجوات في التوافق بين الأجهزة والبرامج. تضيف متطلبات التدريب عبءًا تشغيليًا إضافيًا. يزيد تخصيص المنصات لأنواع البنية التحتية المتنوعة من النفقات. تواجه الشركات تأخيرات في العائد على الاستثمار بسبب النشر المجزأ. يبطئ ذلك من التبني في القطاعات الحساسة للتكلفة على الرغم من مكاسب الكفاءة طويلة الأجل.

نقص القوى العاملة الماهرة وقلة التوحيد القياسي عبر مراكز البيانات

يعيق نقص المهنيين المهرة في DCIM نمو القطاع. غالبًا ما يفتقر المشغلون إلى الخبرة لإدارة أدوات المراقبة المتقدمة. يؤدي غياب المعايير التشغيلية الموحدة إلى نتائج أداء غير متسقة. تضيف الأطر التنظيمية المجزأة تعقيدًا للمشغلين المتعددين الجنسيات. برامج تدريب القوى العاملة محدودة في النطاق والحجم. تعتمد الشركات على مقدمي الخدمات الخارجيين لسد الفجوات التقنية. تزيد نقص المهارات من تكاليف الصيانة والمخاطر التشغيلية. يحد ذلك من قابلية التوسع للمؤسسات التي تهدف إلى التوسع الرقمي السريع.

فرص السوق

توسع مراكز البيانات الطرفية وزيادة الاستثمار في البنية التحتية الرقمية

يخلق النمو السريع لمراكز البيانات الطرفية فرصًا جديدة لمزودي إدارة البنية التحتية لمراكز البيانات (DCIM). تحتاج الشركات إلى أدوات تضمن التناسق التشغيلي عبر الشبكات الموزعة. تقود الاستثمارات في البنية التحتية للجيل الخامس وإنترنت الأشياء والذكاء الاصطناعي الطلب على أنظمة المراقبة المتقدمة. تجذب المبادرات الرقمية المدعومة من الحكومة المستثمرين العالميين في التكنولوجيا. يعزز التوسع في البيئات الهجينة من مكانة إدارة البنية التحتية لمراكز البيانات كحل مفضل. يستفيد المزودون المحليون من استراتيجيات التنويع الإقليمية. يعزز ذلك مكانة أستراليا كمحور رقمي رئيسي في منطقة آسيا والمحيط الهادئ.

الابتكار في حلول إدارة البنية التحتية لمراكز البيانات المستدامة والمدعومة بالذكاء الاصطناعي للمراكز الخضراء

يزيد الطلب المتزايد على العمليات الموفرة للطاقة من الابتكار في إدارة البنية التحتية لمراكز البيانات المدعومة بالذكاء الاصطناعي والصديقة للبيئة. تطور الشركات أنظمة لتحسين استخدام الموارد وتقليل الانبعاثات. تدمج المراكز الخضراء للطاقة المتجددة مع الأتمتة الذكية. يمكن للذكاء الاصطناعي إجراء تعديلات في الوقت الفعلي لتحقيق الأداء الأمثل للطاقة. يركز البائعون على تقارير الشفافية والاستدامة وأدوات الامتثال. تجذب الممارسات المستدامة المستثمرين الذين يبحثون عن محافظ متوافقة مع معايير ESG. يعزز ذلك قيادة الأمة في الابتكار في البنية التحتية الرقمية منخفضة الكربون.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) بأكبر حصة. وتشمل هذه الحلول منصات المراقبة والتحليلات والتصور التي تدعم تحسين العمليات. ينمو قطاع الخدمات بسبب زيادة الطلب على التكامل والصيانة. تفضل الشركات الحلول القابلة للتوسع للبيئات الهجينة للبيانات. تعزز التوافق مع السحابة من التبني عبر الصناعات. توفر الأدوات المتقدمة رؤية شاملة لإدارة الطاقة والأصول. تعمل التحديثات المستمرة على تحسين التوافق التشغيلي. يعزز ذلك أهداف الكفاءة والاستدامة طويلة الأجل للمستخدمين النهائيين.

حسب نوع مركز البيانات

تمتلك مراكز البيانات المؤسسية أكبر حصة في السوق بسبب احتياجاتها الواسعة للبنية التحتية. تركز هذه المرافق على الأتمتة والمراقبة المركزية لتحسين الأداء. تشهد مراكز البيانات المدارة والمشتركة الطرفية نموًا سريعًا. يدفع التحول نحو البيئات الهجينة الطلب على حلول إدارة البنية التحتية لمراكز البيانات المرنة. تدعم مراكز السحابة والطرف تطبيقات الذكاء الاصطناعي وإنترنت الأشياء التي تتطلب زمن انتقال منخفض. يركز البائعون على الحلول المعيارية والقابلة للتوسع. يضمن ذلك موثوقية التشغيل عبر شبكات البنية التحتية المتوسعة.

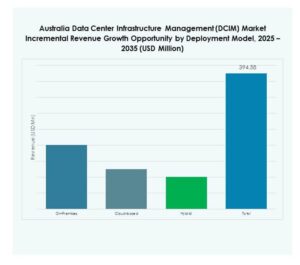

حسب نموذج النشر

يقود النشر المستند إلى السحابة السوق بسبب سهولة التوسع والتكاليف المبدئية المنخفضة. تفضل الشركات الحلول المرنة التي تسمح بالمراقبة عن بعد والتكامل السريع. تظل النماذج المحلية حيوية للقطاعات التي تفضل أمان البيانات. تكتسب النماذج الهجينة زخمًا لتحقيق التوازن بين التحكم والقابلية للتوسع. تنفذ الشركات إدارة البنية التحتية لمراكز البيانات لتعزيز الرؤية عبر البيئات المتنوعة. يقدم مقدمو الخدمات تحديثات مستمرة عبر واجهات السحابة. يدعم ذلك الاستخدام الفعال للأصول والمرونة التشغيلية للأعباء الديناميكية.

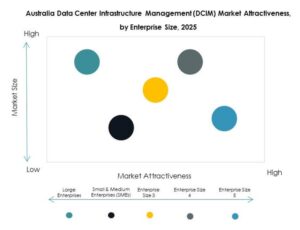

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على القطاع بسبب أنظمة البنية التحتية المعقدة لديها. تتطلب هذه المنظمات تحليلات متقدمة وتتبع الأداء في الوقت الفعلي. تتبنى الشركات الصغيرة والمتوسطة بسرعة منصات إدارة البنية التحتية لمراكز البيانات الخفيفة لتقليل التكاليف. يسمح التكامل السحابي للشركات الصغيرة بالمنافسة بفعالية. تستثمر الشركات في التدريب والقوى العاملة الماهرة للاستخدام الأمثل. تعزز رؤية الأصول المحسنة من تخطيط السعة بشكل أفضل. يعزز ذلك التنافسية والاستدامة التشغيلية عبر أحجام الأعمال المتنوعة.

حسب التطبيق / حالة الاستخدام

تحظى مراقبة الطاقة بمكانة مهيمنة، مدفوعة بالحاجة إلى تحسين الطاقة. تليها تطبيقات إدارة الأصول والقدرات مع انتشار واسع عبر القطاعات. يضمن المراقبة البيئية الامتثال لمعايير الطاقة. تساعد أدوات ذكاء الأعمال والتحليلات في الصيانة التنبؤية وتتبع الكفاءة. تنشر الشركات إدارة البنية التحتية لمراكز البيانات (DCIM) لدعم اتخاذ القرارات في الوقت الفعلي. يعزز التكامل عبر التطبيقات الإنتاجية ووقت التشغيل. يعزز الحوكمة التشغيلية المستندة إلى البيانات ومواءمة الاستدامة.

حسب الصناعة النهائية

يتصدر قطاع تكنولوجيا المعلومات والاتصالات سوق إدارة البنية التحتية لمراكز البيانات في أستراليا بسبب الاستثمار القوي في البنية التحتية. تليها القطاعات المالية والمصرفية والرعاية الصحية، التي تتطلب عمليات آمنة ومتوافقة. تتبنى تجارة التجزئة والتجارة الإلكترونية إدارة البنية التحتية لمراكز البيانات لتحسين كفاءة اللوجستيات. تستخدم قطاعات الطيران والدفاع والطاقة هذه التقنية لتحقيق موثوقية التشغيل. تنفذ المرافق المراقبة لعمليات البيانات المتصلة بالشبكة. يقوم البائعون بتخصيص حلول محددة للصناعة للامتثال والأتمتة. يوسع ذلك اختراق إدارة البنية التحتية لمراكز البيانات عبر القطاعات الحيوية ذات الأهمية الوطنية.

رؤى إقليمية

نيو ساوث ويلز تتصدر السوق بتركيز عالٍ من المرافق الضخمة (41%)

تتصدر نيو ساوث ويلز سوق إدارة البنية التحتية لمراكز البيانات في أستراليا بحصة 41%. تستضيف سيدني العديد من مراكز الضخمة والتواجد المشترك التي تعمل بالطاقة المتجددة. يعزز القرب الاستراتيجي من الكابلات البحرية الاتصال. يفضل مقدمو الخدمات السحابية العالمية المنطقة بسبب مرونة شبكتها. تدعم الحوافز الحكومية مبادرات تحديث البيانات. تستخدم الشركات في المنطقة إدارة البنية التحتية لمراكز البيانات لتحسين الطاقة والعمليات. تظل أكبر مركز رقمي واقتصادي في البلاد.

- على سبيل المثال، في أغسطس 2025، أعلنت NEXTDC عن خطط لتطوير قدرة جديدة لمراكز البيانات تبلغ 850 ميجاوات في سيدني كجزء من استراتيجية استثمار بقيمة 15 مليار دولار أسترالي على مدى العقد المقبل، مما يضع سيدني كمركز عالمي للضخمة والسحابة مع مواقع متعددة متصلة استراتيجياً بشبكات الكابلات البحرية الرئيسية لتعزيز الاتصال الدولي.

فيكتوريا تبرز كمركز نمو ثانوي مع توسع البنية التحتية السحابية (28%)

تحظى فيكتوريا بحصة سوقية تبلغ 28% مدعومة بنظام السحابة المتوسع في ملبورن. تركز المنطقة على البناء المستدام ودمج الطاقة المتجددة. يستثمر مشغلو مراكز البيانات في أنظمة إدارة البنية التحتية لمراكز البيانات المدعومة بالذكاء الاصطناعي لتعزيز وقت التشغيل. يدفع الكثافة العالية للمؤسسات إلى تبني الخدمات المدارة. تعزز المبادرات الرقمية المدعومة من الحكومة الثقة في الاستثمار. يعزز النظام البيئي التكنولوجي المتنامي أهميته الإقليمية. يضع فيكتوريا كمركز رئيسي لنمو البنية التحتية الرقمية في المستقبل.

- على سبيل المثال، في سبتمبر 2022، أكملت Equinix توسعة بقيمة 23 مليون دولار أسترالي لمركز البيانات ME2 في ملبورن، مما زاد من مساحة التواجد المشترك الإجمالية إلى 4,070 متر مربع وسعة الخزائن إلى 1,500، مع اتصال مباشر بمقدمي الخدمات السحابية الرئيسيين مثل Microsoft وOracle وGoogle، وخطط لتوسيع المنشأة إلى 3,000 خزانة.

كوينزلاند وغرب أستراليا تكتسبان زخماً من خلال النشر الإقليمي والحافة (19%)

تشترك كوينزلاند وغرب أستراليا في 19٪ من حصة السوق. كلا المنطقتين تشهدان زيادة في الطلب على مراكز البيانات الطرفية التي تدعم الصناعات البعيدة. تستثمر قطاعات التعدين والطاقة في إدارة البنية التحتية لمراكز البيانات (DCIM) لضمان عمليات آمنة وفعالة. مزودو خدمات السحابة يتوسعون في هذه المناطق لتقليل زمن الانتقال. تتماشى مشاريع البنية التحتية مع أهداف تطوير المدن الذكية. الشراكات المحلية تمكن من دورات تنفيذ أسرع. يعزز ذلك من مرونة المنطقة ولامركزية البنية التحتية عبر أستراليا.

رؤى تنافسية:

- NEXTDC Ltd.

- Macquarie Telecom Group

- Vocus Group Ltd.

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

يتميز سوق إدارة البنية التحتية لمراكز البيانات في أستراليا (DCIM) بمنافسة قوية بين اللاعبين العالميين والمحليين الذين يقدمون منصات إدارة قابلة للتوسع وموفرة للطاقة ومدعومة بالذكاء الاصطناعي. يقوده توسع البائعين في محافظ DCIM السحابية والهجينة لتلبية الطلب المتزايد على الأتمتة والاستدامة. تركز شركات مثل شنايدر إلكتريك وسيمنز وABB على أنظمة تحسين الطاقة والتبريد المتكاملة. يركز مقدمو الخدمات المحليون مثل NEXTDC وMacquarie Telecom على المرافق عالية الكثافة التي تعمل بالطاقة المتجددة مع أدوات مراقبة متقدمة. تقدم Cisco وEaton حلول طاقة ذكية ومركزة على الشبكة تعزز من رؤية البنية التحتية. تستثمر هواوي في التحليلات المدعومة بالذكاء الاصطناعي وابتكار مراكز البيانات المعيارية. يعكس ذلك سوقًا يتقدم نحو أنظمة بنية تحتية ذكية ومؤتمتة وموجهة نحو الاستدامة.

التطورات الأخيرة:

- في سبتمبر 2025، دخلت مجموعة UCS في شراكة مع شنايدر إلكتريك لنشر أنظمة الشبكات الصغيرة الذكية في جميع أنحاء أستراليا، متكاملة مع الطاقة الشمسية وتخزين البطاريات والتحسين القائم على الذكاء الاصطناعي لدعم إدارة الطاقة المستقلة عن الشبكة.

- في يونيو 2025، أطلقت شنايدر إلكتريك حلول مراكز بيانات عالية الكثافة جديدة، بما في ذلك نظام EcoStruxure Pod المعياري الجاهز وأنظمة الرفوف EcoStruxure المطورة المصممة لهياكل الذكاء الاصطناعي والحوسبة عالية الأداء، مما يعزز من مرونة البنية التحتية وأداء التبريد.