الملخص التنفيذي:

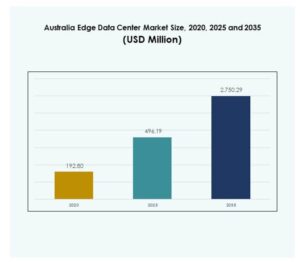

تم تقييم حجم سوق مراكز البيانات الطرفية في أستراليا بقيمة 192.80 مليون دولار أمريكي في عام 2020، ووصل إلى 496.19 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,750.29 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.51٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في أستراليا 2025 |

496.19 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في أستراليا، معدل النمو السنوي المركب |

18.51% |

| حجم سوق مراكز البيانات الطرفية في أستراليا 2035 |

2,750.29 مليون دولار أمريكي |

يشهد السوق توسعًا سريعًا مدفوعًا بنشر شبكات الجيل الخامس على نطاق واسع، وتكامل إنترنت الأشياء، والتطبيقات المدعومة بالذكاء الاصطناعي. تتبنى الشركات البنية التحتية الطرفية لتحسين سرعة معالجة البيانات، وتقليل زمن الاستجابة، وتعزيز تجربة المستخدم. يدعم هذا السوق الصناعات الرئيسية مثل الاتصالات والمالية والرعاية الصحية من خلال تمكين التحليلات في الوقت الفعلي والحلول السحابية المحلية. أصبح سوق مراكز البيانات الطرفية في أستراليا مركزًا استراتيجيًا للمستثمرين الذين يسعون للاستفادة من التحول الرقمي والتقنيات الموفرة للطاقة.

تتقدم نيو ساوث ويلز وفيكتوريا في السوق بفضل بنية تحتية متقدمة للاتصال وحضور قوي للمؤسسات. تظهر أستراليا الغربية وكوينزلاند كمراكز نمو إقليمية مدعومة بمرافق تعمل بالطاقة المتجددة ومشاريع صناعية ذكية. يعزز الاستثمار المتزايد في شبكات البيانات والعمليات المدفوعة بالاستدامة البنية التحتية على مستوى البلاد. إن الانتشار الجغرافي لنشر الحلول الطرفية يضع أستراليا كاقتصاد رقمي وسحابي رائد في منطقة آسيا والمحيط الهادئ.

محركات السوق

توسيع بنية الجيل الخامس ومبادرات توطين البيانات

إن نشر شبكات الجيل الخامس في أستراليا يسرع الطلب على الحوسبة ذات زمن الاستجابة المنخفض. يقوم مزودو الاتصالات ومشغلو السحابة بتوسيع العقد الطرفية الموزعة لتعزيز الاتصال لتطبيقات إنترنت الأشياء والواقع المعزز/الواقع الافتراضي والذكاء الاصطناعي. يستفيد سوق مراكز البيانات الطرفية في أستراليا من برامج التحول الرقمي المدعومة من الحكومة وتركيز الشركات المتزايد على سيادة البيانات. يدعم العمليات الحيوية في صناعات مثل المالية والرعاية الصحية واللوجستيات. تُمكّن المرافق الطرفية معالجة البيانات بالقرب من المصدر، مما يحسن زمن الاستجابة وموثوقية الشبكة. تستخدم الشركات تخزين البيانات المحلي لتلبية احتياجات الامتثال والأداء. يركز المستثمرون على مناطق الاتصال عالية السرعة للنمو. سيستمر توسع أنظمة الجيل الخامس في تعزيز قابلية توسع السوق.

- على سبيل المثال، أعلنت Telstra، أكبر مزود للاتصالات في أستراليا، عن استراتيجيتها لتوسيع تغطية 5G لتشمل 95% من السكان بحلول نهاية عام 2025 كجزء من مبادرة T25. بحلول منتصف عام 2025، كانت Telstra تتصدر بأعلى عدد من محطات 5G الأساسية مع 2,695 موقعًا في جميع أنحاء البلاد، متقدمة بفارق كبير عن المزودين الآخرين، مما يدعم التطبيقات ذات زمن الاستجابة المنخفض للشركات ويمكّن من حلول البيانات المحلية للامتثال والأداء في مجالات المالية والرعاية الصحية واللوجستيات.

التكامل المتزايد للذكاء الاصطناعي وتقنيات إنترنت الأشياء

إن تبني الذكاء الاصطناعي وإنترنت الأشياء عبر الصناعات يدفع الطلب على قدرات المعالجة اللامركزية. تستضيف مراكز الحافة الآن أعباء عمل متقدمة تدعم التحليلات في الوقت الحقيقي والروبوتات والأنظمة المستقلة. يوفر سوق مراكز البيانات الحافة في أستراليا البنية التحتية لأطر المدن الذكية والنظم الصناعية المتصلة. يمكن للشركات إدارة وتحليل البيانات على نطاق واسع مع تقليل تكاليف النطاق الترددي. كما يعزز التشغيل الآلي المدفوع بالذكاء الاصطناعي إدارة المرافق وكفاءة التبريد وتحسين الطاقة. تقوم الشركات بدمج أجهزة استشعار للصيانة التنبؤية وتوازن أعباء العمل. يعزز التنسيق بين السحابة والحافة قدرات إدارة البيانات. إن التآزر المتزايد بين الذكاء الاصطناعي وإنترنت الأشياء يعيد تشكيل كيفية نشر الشركات وإدارة الأصول الرقمية.

- على سبيل المثال، حصلت NEXTDC على شهادة مركز بيانات جاهز لـ NVIDIA DGX في عام 2024، مؤكدة استعدادها لدعم أعباء العمل المتقدمة للذكاء الاصطناعي. يتم التخطيط لحرم M4 القادم للشركة في ملبورن بقدرة تصل إلى 150 ميجاوات، مصممًا لرفوف عالية الكثافة تتجاوز 1 ميجاوات، مما يجعله مركزًا رئيسيًا للبنية التحتية للذكاء الاصطناعي والبيانات من الجيل التالي في أستراليا.

التحول نحو عمليات الحافة المتجددة والمستدامة

تعمل مبادرات الاستدامة على تحويل كيفية تشغيل مراكز البيانات في جميع أنحاء أستراليا. يركز مشغلو الحافة على دمج مصادر الطاقة المتجددة مثل الطاقة الشمسية والرياح. يتطور سوق مراكز البيانات الحافة في أستراليا لدعم العمليات الخضراء من خلال التبريد الفعال والتصميم المعياري واستعادة الحرارة المهدرة. يتماشى ذلك مع الأهداف الوطنية للمناخ ومعايير كفاءة الطاقة. تتبنى الشركات مرافق صديقة للبيئة للوفاء بالتزامات الحوكمة البيئية والاجتماعية والمؤسسية وتقليل انبعاثات الكربون. كما يشكل المشغلون شراكات مع المرافق لتوفير الطاقة المستدامة. تشمل التصاميم الجديدة التبريد السائل وأنظمة النسخ الاحتياطي القائمة على البطاريات. يخلق هذا التركيز على الاستدامة ثقة استثمارية طويلة الأجل واستقرارًا تشغيليًا.

الحاجة المتزايدة للتكامل بين السحابة والحافة والمرونة الرقمية

تنتقل الشركات من النماذج السحابية المركزية إلى البنى التحتية الهجينة للحافة. يعزز هذا التحول من المرونة والقدرة على الاستمرار لأعباء العمل الحيوية. يدعم سوق مراكز البيانات الحافة في أستراليا البيئات السحابية الهجينة مع الحوسبة المحلية وأمان البيانات. يتيح تسليم المحتوى بشكل أسرع وقابلية التوسع السلس وزيادة وقت التشغيل للتطبيقات. تقوم المؤسسات في قطاعات مثل التجارة الإلكترونية والرعاية الصحية بنشر عقد الحافة للحفاظ على استمرارية الأعمال أثناء الانقطاعات. تعيد التعاونات الاستراتيجية بين مزودي الخدمات السحابية الكبيرة والاتصالات تشكيل العمود الفقري الرقمي لأستراليا. يضمن اللامركزية في البيانات اتساق الأداء عبر الجغرافيات المتفرقة. يعزز التكامل المتزايد بين الحافة والسحابة القدرة التنافسية الوطنية في الخدمات الرقمية.

اتجاهات السوق

ظهور هياكل مراكز البيانات المعيارية والصغيرة

تتبنى المنظمات بشكل متزايد تصاميم مدمجة ومودولية لتلبية احتياجات الحوسبة المحلية. تُمكّن مراكز البيانات الصغيرة من النشر المرن والسريع بالقرب من المستخدمين النهائيين أو المنشآت الصناعية. يشهد سوق مراكز البيانات الطرفية في أستراليا زيادة في اعتماد الوحدات المعبأة والمسبقة الصنع. تقلل هذه النماذج من وقت البناء وتحسن من قابلية التوسع للشبكات الموزعة. تقلل الهياكل المودولية من تكاليف التشغيل وتبسط الصيانة. يقوم البائعون بتوحيد التكوينات لخدمة أحمال العمل المتنوعة بكفاءة. يدعم ذلك الصناعات التي تتطلب التحول الرقمي السريع. يعزز الاتجاه قدرة معالجة البيانات الإقليمية واستجابة العمليات.

النمو في الأتمتة المدفوعة بالذكاء الاصطناعي وأنظمة الإدارة التنبؤية

تصبح المرافق الطرفية أكثر ذكاءً من خلال أنظمة الإدارة المدعومة بالذكاء الاصطناعي. تضمن الأتمتة استخدام الطاقة بشكل مثالي، والمراقبة في الوقت الحقيقي، والتنبؤ بالأعطال. يستفيد سوق مراكز البيانات الطرفية في أستراليا من التعلم الآلي لتعزيز التحكم التشغيلي ووقت التشغيل. تحلل أدوات الذكاء الاصطناعي بيانات الأداء، مما يساعد المشغلين على التنبؤ بالأعطال ومنعها. تعمل الأنظمة الآلية على تبسيط تخصيص أحمال العمل وتنظيم درجة الحرارة. تدعم التحليلات التنبؤية تحسين الموارد وتخطيط السعة. يقلل دمج الخوارزميات الذكية من الخطأ البشري. تحدد الأتمتة الذكية معايير جديدة للكفاءة والموثوقية عبر المرافق الأسترالية.

التعاون الاستراتيجي بين مزودي خدمات الاتصالات والسحابة

تشكل شركات الاتصالات ومزودو السحابة الضخمة شراكات لتوسيع البنية التحتية الطرفية. تسرع هذه التحالفات الاتصال الوطني والشمول الرقمي. يستفيد سوق مراكز البيانات الطرفية في أستراليا من الاستثمارات في شبكات الجيل الخامس والألياف البصرية والشبكات الهجينة. يعزز التعاون الاستراتيجي قابلية التشغيل البيني بين المنصات والتطبيقات. يحسن تكامل السحابة والطرف من مرونة الحوسبة المؤسسية والأداء. تظهر العقد الطرفية المدعومة من الاتصالات في المناطق الحضرية والنائية. تعزز النماذج التعاونية أيضًا الابتكار في إدارة البيانات والأمن السيبراني. تعزز الشراكات موقع أستراليا كمركز اتصال بيانات إقليمي.

زيادة الطلب من خدمات توصيل المحتوى والبث

يدفع الارتفاع في استهلاك الوسائط الرقمية وخدمات البث عبر الإنترنت إلى اعتماد الحوسبة الطرفية. تستضيف مراكز البيانات الآن التطبيقات الحساسة للزمن مثل البث المباشر والألعاب. يدعم سوق مراكز البيانات الطرفية في أستراليا مزودي المحتوى الذين يسعون إلى أوقات تحميل أسرع وتجارب أكثر سلاسة. تقلل الشبكات الطرفية من الازدحام عن طريق تخزين المحتوى بالقرب من المشاهدين. تستفيد منصات الفيديو من نقل البيانات في الوقت الحقيقي ومعالجة الحركة المحلية. يعزز هذا الاتجاه تجربة المستخدم النهائي ويدعم توسع السوق. تستثمر شركات الإعلام والترفيه في عمليات النشر الطرفية على مستوى البلاد. يبرز الزخم الطلبات المتزايدة على نمط الحياة الرقمي في جميع أنحاء أستراليا.

تحديات السوق

الإنفاق الرأسمالي العالي ونشر البنية التحتية المعقدة

يتطلب بناء مراكز بيانات الحافة استثمارات كبيرة في أنظمة الطاقة والتبريد والبنية التحتية للشبكة. يواجه سوق مراكز بيانات الحافة في أستراليا تحديات في تحقيق التوازن بين النشر السريع والكفاءة في التكلفة. تزيد عملية الحصول على الأراضي والموافقات التنظيمية من تعقيد المشاريع. يعاني العديد من المشغلين من صعوبة تحقيق العائد على الاستثمار بسبب التكاليف الأولية العالية للإعداد. يتضمن دمج مرافق الحافة في المناطق الحضرية الحالية قيودًا على التخطيط والبناء. تؤدي اضطرابات سلسلة التوريد للأجهزة المتخصصة إلى تأخير التوسع. تواجه الشركات الصغيرة قيودًا في التمويل عند دخول السوق. قد تبطئ هذه العوائق المالية واللوجستية من توسع البنية التحتية في بعض المناطق.

نقص القوى العاملة الماهرة ومشاكل موثوقية الطاقة

تتطلب الصناعة خبرة تقنية متقدمة في شبكات الحافة والأمن السيبراني وإدارة المرافق. يعاني سوق مراكز بيانات الحافة في أستراليا من فجوات في القوى العاملة تؤثر على أداء النظام وسرعة الابتكار. يزيد توفر المهندسين المدربين بشكل محدود من مخاطر التشغيل في عمليات النشر المعقدة. تشكل موثوقية الطاقة أيضًا تحديًا في المواقع النائية والإقليمية. تؤثر تقلبات الطاقة على وقت التشغيل ويمكن أن تعطل التطبيقات الحيوية. يجب على المشغلين الاستثمار في حلول النسخ الاحتياطي والطاقة المتجددة للحفاظ على الاستقرار. يخلق الجمع بين نقص المهارات ومشاكل موثوقية الطاقة عنق زجاجة في العمليات. معالجة هذه الفجوات ضرورية لتحقيق نمو مستدام في الصناعة.

فرص السوق

توسع النظم البيئية المتكاملة للحافة للذكاء الاصطناعي وإنترنت الأشياء والسحابة

يوفر التقارب المتزايد بين الذكاء الاصطناعي وإنترنت الأشياء والحوسبة السحابية إمكانات نمو قوية. يدعم سوق مراكز بيانات الحافة في أستراليا الصناعات التي تتطلب تحليلات في الوقت الحقيقي والأتمتة. تقوم قطاعات مثل التصنيع والنقل والتجزئة بنشر حلول الحافة للتحسين الرقمي. تعزز الاستثمارات في العقد الحافة المدفوعة بالذكاء الاصطناعي استجابة الشبكة. كما يحسن الصيانة التنبؤية واتخاذ القرارات المدفوعة بالتحليلات. يخلق التكامل مع السحب العامة والخاصة فرص خدمة جديدة. تسعى المؤسسات إلى بنية تحتية منخفضة التأخير لتعزيز التنافسية. يدفع التوسع في الأتمتة الصناعية إلى زيادة الحاجة إلى حلول الحافة الهجينة.

زيادة الطلب على المرافق البيئية، المعيارية، والإقليمية للبيانات

يفضل المستثمرون بشكل متزايد التصاميم المستدامة والمعيارية للحوسبة الموزعة. يستفيد سوق مراكز بيانات الحافة في أستراليا من دمج الطاقة المتجددة والنشر المحلي. تكتسب المراكز التي تعمل بالطاقة الشمسية والرياح تفضيلًا في المناطق الضواحي والريفية. يتماشى ذلك مع الأهداف الوطنية للاستدامة ويقلل من تكاليف التشغيل. يتيح البناء المعياري إعدادًا أسرع وقابلية للتوسع. تساعد المرافق الإقليمية في توسيع الاتصال خارج المناطق الحضرية. تستفيد الشركات من هذه العقد الحافة لتحقيق الكفاءة والمرونة. يعزز الاتجاه مكانة أستراليا كقائد في البنية التحتية الرقمية الخضراء.

تقسيم السوق

حسب المكون

تهيمن الحلول على سوق مراكز بيانات الحافة في أستراليا بسبب الطلب العالي على البنية التحتية المتكاملة للطاقة والتبريد والشبكات. تضمن هذه المكونات أداءً موثوقًا لأعباء العمل الخاصة بالذكاء الاصطناعي وإنترنت الأشياء. يركز مقدمو الخدمات على تقديم خدمات الإدارة والصيانة لتعزيز وقت التشغيل. يحتل قطاع الحلول الحصة الأكبر نظرًا لدوره في تحديث البنية التحتية واستمرارية الرقمية.

حسب نوع مركز البيانات

تحتل مراكز البيانات الطرفية المشتركة الحصة الأكبر في السوق نظرًا لقابليتها للتوسع بتكلفة فعالة ونماذج الموارد المشتركة. تلبي هذه المراكز احتياجات الشركات الصغيرة والمتوسطة ومزودي الخدمات السحابية الذين يحتاجون إلى وصول محلي. يستفيد سوق مراكز البيانات الطرفية في أستراليا من الطلب المتزايد على المساحات المرنة والاتصال الهجين. تكتسب المراكز المدارة والسحابية الطرفية زخماً من أجل أمان البيانات والتحكم التشغيلي.

حسب نموذج النشر

يسيطر النشر الهجين بسبب توازنه بين التحكم المحلي وقابلية التوسع السحابية. يتيح مرونة في معالجة البيانات ويحسن المرونة. يشهد سوق مراكز البيانات الطرفية في أستراليا زيادة في اعتماد النشر الهجين عبر الصناعات التي تدير أحمال عمل حساسة وموزعة. تخدم الإعدادات المحلية القطاعات المنظمة، بينما توسع النماذج السحابية الوصول الرقمي والمرونة.

حسب حجم المؤسسة

تقود الشركات الكبيرة السوق بميزانيات تكنولوجيا المعلومات الأعلى واستراتيجيات رقمية متقدمة. تنشر هذه الشركات مرافق طرفية لتحسين زمن الانتقال والأمان عبر العمليات. يشهد سوق مراكز البيانات الطرفية في أستراليا أيضًا زيادة في الاعتماد بين الشركات الصغيرة والمتوسطة بسبب زيادة الهجرة إلى السحابة. تجعل الأسعار التنافسية والخدمات المدارة الحلول الطرفية أكثر وصولاً للشركات الصغيرة.

حسب التطبيق / حالة الاستخدام

يعتبر مراقبة الطاقة التطبيق السائد نظرًا للتأكيد المتزايد على كفاءة الطاقة والاستدامة. يدعم سوق مراكز البيانات الطرفية في أستراليا تحسين الطاقة الآلي والتحكم التنبؤي. توسع قطاعات مراقبة البيئة وتحليلات الأعمال بسبب تكامل إنترنت الأشياء. تعزز الرؤية المستندة إلى البيانات عمليات المرافق وإدارة التكاليف.

حسب الصناعة النهائية

تقود تكنولوجيا المعلومات والاتصالات السوق، حيث تمثل الحصة الأكبر. تدفع هذه القطاعات نمو البنية التحتية من خلال مشاريع تحديث الشبكات و5G. يخدم سوق مراكز البيانات الطرفية في أستراليا أيضًا قطاعات البنوك والتمويل والتأمين، والرعاية الصحية، والتجزئة التي تتطلب حوسبة آمنة ومنخفضة زمن الانتقال. تظهر الطاقة والمرافق كمتبنين أقوياء لتحليلات التنبؤ الطرفية.

رؤى إقليمية

نيو ساوث ويلز وفيكتوريا: مراكز البنية التحتية الرقمية الأساسية (48% حصة السوق)

تهيمن نيو ساوث ويلز وفيكتوريا على سوق مراكز البيانات الطرفية في أستراليا بسبب الاتصال الحضري القوي وتركيز الشركات. تستضيف سيدني وملبورن مراكز ضخمة ومشتركة رئيسية. تستفيد هذه الولايات من شبكات الألياف القوية والقرب من مقرات الشركات. تواصل الاستثمارات في 5G ومراكز البيانات الخضراء دعم قيادتها. يدعم ذلك توسع قطاعات التكنولوجيا المالية والاتصالات وتوصيل المحتوى. تجذب الحوافز الحكومية والسياسات المواتية المستثمرين العالميين إلى هذه المراكز.

- على سبيل المثال، قدمت حرم NEXTDC في سيدني S3 قدرة مبنية تبلغ 24 ميجاوات في السنة المالية 25، مع 20 ميجاوات قيد الإنشاء و8 ميجاوات في التخطيط. يحمل المرفق شهادة Uptime Institute Tier IV Gold ويتميز بأنظمة أمان بيومترية متقدمة، مما يعزز دوره كواحد من أكثر مراكز البيانات مرونة وأداءً في أستراليا.

أستراليا الغربية وكوينزلاند: مناطق طرفية خضراء وصناعية ناشئة (32% حصة السوق)

تكتسب أستراليا الغربية وكوينزلاند زخماً مع مراكز البيانات المدعومة بالطاقة المتجددة والأتمتة الصناعية. يشهد سوق مراكز البيانات الطرفية في أستراليا زيادة في النشر في قطاعات التعدين والموارد. تدمج المرافق الطاقة الشمسية والرياح لتحسين الاستدامة والتحكم في التكاليف. تشهد بيرث وبريسبان مشاريع جديدة من مشغلي الاتصالات والطاقة. يدعم التحليلات الصناعية في الوقت الفعلي والعمليات عن بُعد. الطلب القوي على الاتصال في المنطقة يغذي توسع البنية التحتية عبر هذه الولايات.

- على سبيل المثال، تعمل منشأة DC Two في بحيرة بيبرا في بيرث في تكوين المرحلة 1 بسعة تصميمية معتمدة تبلغ 3 ميجاوات وتسعى للحصول على اعتماد Tier III. تم تصميم مشروع كولي لدعم ما يصل إلى 4 ميجاوات من الطاقة، واستضافة حوالي 256 رفاً لتكنولوجيا المعلومات بسعة تصل إلى 30 كيلوواط لكل رف، ويتم تشغيله باستخدام الطاقة المتجددة.

جنوب أستراليا، تاسمانيا، والإقليم الشمالي: تطوير ممرات الاتصال (حصة سوقية 20%)

تعمل هذه المناطق على تطوير عمليات نشر طرفية صغيرة الحجم لسد الفجوات الرقمية. يتوسع سوق مراكز البيانات الطرفية في أستراليا من خلال المرافق المعيارية والمتحركة. تستهدف الاستثمارات قطاعات التعليم والدفاع والإدارة العامة. يعزز الإمكانات المتجددة في تاسمانيا استدامة البيانات. يدعم الموقع الجغرافي الاستراتيجي التكرار والمرونة الإقليمية. يساعد في توزيع حمل البيانات بالتساوي عبر الشبكة الوطنية. تسرع البرامج الحكومية لدمج الرقمنة هذه المبادرات الإقليمية.

رؤى تنافسية:

- شركة تلسترا • أوبتوس (سينغتل) • تي بي جي للاتصالات • إكوينيكس • ديجيتال ريالتي • إيدج كونكس • فوجيتسو • سيسكو • شركة إيتون • مايكروسوفت

يتميز سوق مراكز البيانات الطرفية في أستراليا بمنافسة قوية بين مشغلي الاتصالات ومزودي السحابة العالميين والمتخصصين في البنية التحتية. يتم تحفيزه من خلال زيادة الطلب على الخدمات ذات زمن الانتقال المنخفض واستضافة البيانات المحلية. تركز تلسترا وأوبتوس وتي بي جي للاتصالات على توسيع الاتصال الطرفي من خلال دمج الجيل الخامس ومناطق البيانات الإقليمية. تقود الشركات العالمية مثل إكوينيكس وديجيتال ريالتي وإيدج كونكس في حلول الاستضافة المشتركة القابلة للتوسع والسحابة الهجينة. تركز فوجيتسو وسيسكو على الأتمتة الذكية وأدوات الإدارة القائمة على الذكاء الاصطناعي، بينما تركز إيتون ومايكروسوفت على كفاءة الطاقة والتعاون بين السحابة والطرف. يشجع البيئة التنافسية على الابتكار في التصميم المعياري واستخدام الطاقة المتجددة والشراكات بين الصناعات لتعزيز مرونة البنية التحتية الرقمية في أستراليا.

التطورات الأخيرة:

- في أغسطس 2025، أعلنت Telstra عن مشروع مشترك استراتيجي كبير مع Infosys، لتسريع التحول الرقمي والسحابي المدعوم بالذكاء الاصطناعي للشركات الأسترالية. تستحوذ Infosys على حصة 75 في المئة في Versent Group، وهي شركة تابعة لـ Telstra متخصصة في التحول الرقمي والسحابي، بينما ستحتفظ Telstra بحصة أقلية تبلغ 25 في المئة. يهدف هذا التعاون إلى الاستفادة من قدرات Infosys المتقدمة في الذكاء الاصطناعي والسحابة والأمن السيبراني لتعزيز نقاط قوة Versent في تقديم الحلول الرقمية عبر المؤسسات الأسترالية الكبيرة.

- في يوليو 2025، أكملت TPG Telecom بيع أعمالها الثابتة في مجال المؤسسات والحكومة والجملة (EGW) وشبكة الألياف المرتبطة بها إلى Vocus Group في صفقة بارزة بقيمة 5.25 مليار دولار أسترالي. توسع هذه الخطوة بصمة الألياف الخاصة بـ Vocus في جميع أنحاء أستراليا إلى أكثر من 50,000 كم، وتضيف سعة كابلات دولية جديدة، وتضع المنصة المشتركة لتحدي مقدمي الخدمات الحاليين مباشرة في مجال الاتصال للمؤسسات والحكومة.

- في مارس 2025، تعاونت Optus (Singtel) مع اتحاد يضم Microsoft وTech Mahindra وDatabricks لإطلاق منصة بيانات موحدة (UDP) باستخدام Microsoft Azure—مستبدلة مستودعات البيانات المحلية القديمة بهيكلية حديثة تعتمد على السحابة. يمثل هذا التعاون أول نشر من نوعه في منطقة آسيا والمحيط الهادئ، مما أدى إلى تحسينات في كفاءة العمليات ووضع الأساس لقدرات الذكاء الاصطناعي والحوسبة الطرفية المتقدمة في السوق الأسترالية.

- في يوليو 2025، دخلت Carrier Connect Data Solutions Inc. في اتفاقية شراء أسهم للاستحواذ على جميع الأسهم المتبقية لشركة Nexion W1 DC Pty Ltd.، التي تدير مركز بيانات بقوة 2 ميجاوات من الفئة الثانية/الثالثة في بيرث، أستراليا، يخدم منطقة آسيا والمحيط الهادئ. بموجب شروط الاستحواذ، ستدفع Carrier Connect مبلغ 2.5 مليون دولار أسترالي، مع هيكل دفع يشمل دفعات مقدمة ومدفوعات طويلة الأجل.