الملخص التنفيذي:

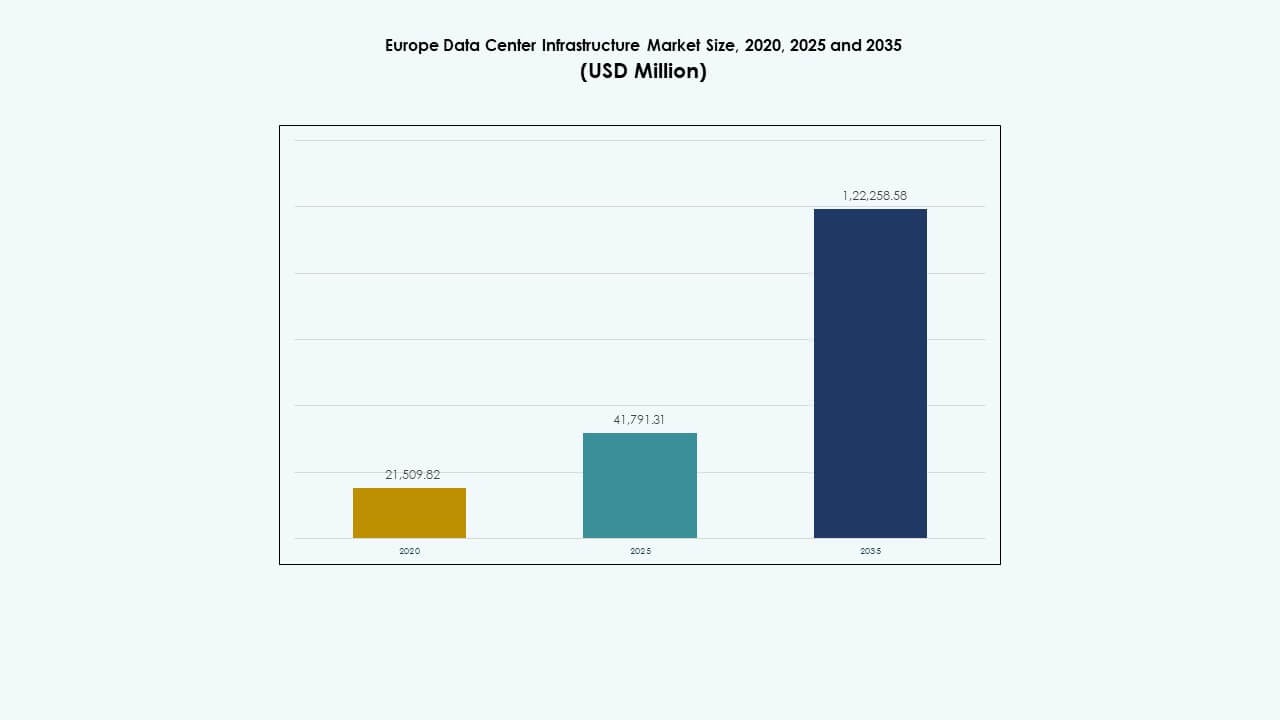

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في أوروبا بمبلغ 21,509.82 مليون دولار أمريكي في عام 2020، ووصل إلى 41,791.31 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 122,258.58 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.25% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في أوروبا 2025 |

41,791.31 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في أوروبا، معدل النمو السنوي المركب |

11.25% |

| حجم سوق البنية التحتية لمراكز البيانات في أوروبا 2035 |

122,258.58 مليون دولار أمريكي |

يزداد الطلب على الذكاء الاصطناعي والحوسبة السحابية مما يدفع إلى التوسع السريع للبنية التحتية في جميع أنحاء المنطقة. تقوم الشركات بتحديث مراكز البيانات بحلول تبريد وإدارة طاقة وأتمتة متقدمة لتعزيز الجاهزية والاستدامة. وتعمل كمركز استثماري استراتيجي للشركات والمستثمرين الذين يركزون على التحول الرقمي ودمج الطاقة المتجددة والكفاءة التشغيلية في النظم البيئية المتصلة.

تظل أوروبا الغربية مهيمنة، بقيادة المملكة المتحدة وألمانيا وفرنسا بفضل الاتصال المتقدم والبنية التحتية الرقمية الناضجة. تكتسب الدول الإسكندنافية أهمية بسبب الطاقة المتجددة وكفاءة المناخ. وفي الوقت نفسه، تظهر دول أوروبا الجنوبية والشرقية، بما في ذلك إسبانيا وبولندا، كمناطق نمو جذابة مدفوعة بدعم السياسات والطاقة الخضراء وتوسعات الحافة المتزايدة.

محركات السوق

محركات السوق

تسريع تبني السحابة والذكاء الاصطناعي يدفع لتوسيع مراكز البيانات

يدفع التوسع السريع لأعباء العمل السحابية والذكاء الاصطناعي إلى طلب قوي على سعة جديدة لمراكز البيانات. تنشر الشركات بنية تحتية حوسبية متقدمة لدعم التحليلات والأتمتة وأعباء العمل الخاصة بالذكاء الاصطناعي التوليدي. تزيد الشركات الكبرى من استثماراتها في مراكز البيانات القابلة للتوسع والفعالة في استهلاك الطاقة لتلبية الطلب السحابي الإقليمي المتزايد. تخلق استراتيجيات السحابة الهجينة متطلبات ثابتة لإعدادات المشاركة والحافة. تروج العديد من الحكومات للسيادة الرقمية، مما يعزز الالتزامات المحلية للبنية التحتية. يعزز التبني المتزايد لأدوات الإدارة القائمة على الذكاء الاصطناعي الأداء ويقلل من وقت التوقف. يستفيد سوق البنية التحتية لمراكز البيانات في أوروبا من هذا التكامل المتزايد للتقنيات الذكية عبر الأنظمة الأساسية.

التركيز المتزايد على كفاءة الطاقة والبنية التحتية الخضراء للبيانات

يولي المشغلون الأولوية للتصاميم الفعالة لتحقيق أهداف الاستدامة وتقليل تكاليف التشغيل. تستمر أهداف فعالية استخدام الطاقة في التشديد عبر المنطقة بموجب اللوائح الأوروبية. تعتمد المرافق أنظمة التبريد السائل وإعادة استخدام الحرارة لتقليل الانبعاثات. يصبح الحصول على الطاقة المتجددة محورًا رئيسيًا للاستثمار بالنسبة للمشغلين الكبار. تطالب الشركات أيضًا بخدمات تكنولوجيا المعلومات المحايدة للكربون التي تتماشى مع أهداف الحوكمة البيئية والاجتماعية. تقلل الأجهزة الموفرة للطاقة والأنظمة المعيارية من النفايات وتبسط قابلية التوسع. هذا يدفع إلى تحقيق مزايا استدامة طويلة الأجل للمشغلين. يرى المستثمرون مثل هذه البنية التحتية كحجر زاوية في التحول الرقمي الأخضر لأوروبا.

- على سبيل المثال، تحافظ جوجل على متوسط فعالية استخدام الطاقة (PUE) الرائد في الصناعة بحوالي 1.1 عبر مراكز البيانات العالمية الخاصة بها. تستخدم الشركة أنظمة تبريد سائلة متقدمة وإعادة استخدام الحرارة لتقليل الانبعاثات بنحو 40% وتعمل على الطاقة المتجددة بنسبة 100%، مما يتماشى مع أهدافها الطويلة الأجل للاستدامة العالمية والأوروبية.

التحول التكنولوجي من خلال نماذج البنية التحتية المعيارية والمسبقة الصنع

يقلل اعتماد البناء المعياري من دورات النشر ويحسن المرونة عبر تصاميم المرافق. تبسط الوحدات المسبقة الصنع التحديثات وتقلل من المخاطر في الموقع للحرم الجامعية الكبيرة. يطلق البائعون كتل بناء موحدة تدعم التوسع السريع. يساعد هذا التحول المشغلين على توسيع شبكات الحافة والنواة في الوقت نفسه. تحسن النهج المتكاملة للتصميم والبناء التنسيق بين المقاولين والموردين. يسمح النهج بتسليم المشاريع بشكل متوقع وتوفير التكاليف للمستثمرين. يشهد سوق البنية التحتية لمراكز البيانات في أوروبا عمليات نشر أسرع من خلال قابلية التوسع المعيارية. يدعم التوافق السريع مع نمو السحابة ومتطلبات الحوسبة الإقليمية.

- على سبيل المثال، اعتمدت إكوينيكس الهندسة المعمارية المعيارية لتسريع عمليات نشر مراكز البيانات العالمية والأوروبية. بحلول عام 2025، كانت قد نشرت أكثر من 50 منشأة معيارية في جميع أنحاء العالم، مما قلل من وقت البناء بنسبة تصل إلى 70% ومكن من التوسع السريع لتلبية الطلب المتزايد على السحابة والاستضافة المشتركة.

الاستثمارات الاستراتيجية لتعزيز الاتصال والسيادة الرقمية

تحسن عمليات دمج الاتصالات وتوسيع شبكات الألياف الاتصال بين المحاور ومناطق الحافة. تمول الحكومات برامج السحابة السيادية وإقامة البيانات لحماية البيانات الحساسة. تعزز الكابلات البحرية والروابط الأرضية قدرة الشبكة عبر الحدود. يقوم مقدمو الاستضافة المشتركة بترقية المرافق لدعم التطبيقات المالية والذكاء الاصطناعي ذات زمن الوصول المنخفض. تعمق الاستثمارات الاستراتيجية من قبل الشركات الضخمة دور أوروبا في التبادل الرقمي العالمي. يرى المستثمرون نموًا مستقرًا من خلال عقود الإيجار طويلة الأجل والطلب القوي من الشركات. يعزز ذلك من مكانة أوروبا كقائد عالمي في البنية التحتية للبيانات الآمنة والمتصلة.

اتجاهات السوق

اتجاهات السوق

دمج الطاقة المتجددة في عمليات مراكز البيانات

يقوم المشغلون بشكل متزايد بربط المرافق بمصادر الطاقة من الرياح والطاقة الشمسية والمائية لتقليل الانبعاثات. يتبنى العديد منهم اتفاقيات شراء الطاقة المباشرة لضمان إمداد طويل الأمد من الطاقة المتجددة. تعمل أنظمة تخزين الطاقة على استقرار العمليات وتقليل الاعتماد على الشبكة. تستعيد مشاريع التدفئة المركزية الحرارة المهدرة للمجتمعات القريبة. تضع هذه المبادرات مراكز البيانات كمساهمين مستدامين في النظم البيئية للطاقة الإقليمية. يشهد سوق البنية التحتية لمراكز البيانات في أوروبا اعتمادًا متزايدًا لأطر الطاقة الخالية من الكربون. يتماشى ذلك مع مرونة الطاقة وأهداف القارة لتحقيق الحياد المناخي.

الاعتماد المتزايد على الذكاء الاصطناعي والأتمتة في إدارة المرافق

تراقب أنظمة الذكاء الاصطناعي التبريد والطاقة وأعباء العمل للصيانة التنبؤية. يقلل تخصيص الموارد الآلي من الأخطاء البشرية ويحسن كفاءة وقت التشغيل. ينشر البائعون الذكاء الاصطناعي لتحسين تدفق الهواء ودرجة الحرارة واستخدام الطاقة. تتنبأ التحليلات التنبؤية بضغط النظام لمنع الانقطاعات غير المخطط لها. تحسن الأتمتة مستويات الخدمة عبر المرافق ذات النطاق الكبير والحافة. يعزز الاتجاه السيطرة التشغيلية عبر الشبكات المعقدة. يساعد مراكز البيانات على تحقيق استخدام أعلى وتكاليف تشغيل أقل ضمن الأسواق التنافسية.

نمو مراكز البيانات الحافة لدعم توسع 5G وإنترنت الأشياء

تظهر مواقع الحافة لتقليل التأخير ودعم نقل البيانات في الوقت الحقيقي. توسع مزودو الاتصالات والسحابة المرافق المصغرة بالقرب من المناطق الحضرية للوصول الأسرع. يرتفع الطلب على المعالجة المحلية لتمكين تطبيقات المدن الذكية والتنقل الذاتي. تدعم البنية التحتية المدمجة والمودولية النشر الأسرع بالقرب من مراكز السكان. يكمل هذا الاتجاه الشبكات ذات النطاق الكبير من خلال توزيع قوة المعالجة بكفاءة. يتوسع سوق البنية التحتية لمراكز البيانات في أوروبا مع تحسين تكامل الحافة لإمكانية الوصول الرقمي. يخلق أنظمة بيانات متوازنة عبر المناطق الحضرية والنائية.

زيادة الاستثمارات في تقنيات التبريد عالي الكثافة والسائل

يدفع الحوسبة عالية الأداء التحول نحو كثافات الرفوف الأعلى. تعتمد المرافق التبريد بالغمر والتبريد المباشر للرقاقة للتعامل مع الأحمال الحرارية. تعزز هذه التقنيات الكفاءة التشغيلية وموثوقية النظام في بيئات الخوادم الكثيفة. يدمج المشغلون أنظمة التبريد الهجينة لدعم أعباء العمل المختلطة. يركز البائعون على أنظمة السائل المدمجة لمجموعات الذكاء الاصطناعي ووحدات معالجة الرسومات الجديدة. يعزز ذلك القابلية للتوسع مع الحفاظ على نسب استخدام الطاقة المنخفضة. يمثل اتجاه الاعتماد خطوة حيوية في انتقال أوروبا نحو البنية التحتية الرقمية عالية الكثافة.

تحديات السوق

تحديات السوق

الاستهلاك العالي للطاقة والقيود الشبكية تحد من التوسع

يزيد الطلب المتزايد على المرافق من الحمل الكهربائي الإقليمي، مما يضغط على شبكات الطاقة في المناطق الحضرية الكثيفة. يواجه المشغلون تحديات في تأمين مصادر الطاقة المستدامة والميسورة التكلفة. تؤثر تكاليف المرافق المتزايدة على اقتصاديات المشاريع وتبطئ جداول البناء. تؤدي الحواجز التنظيمية وتأخيرات الاتصال بالشبكة إلى تمديد دورات التكليف. يظل تكامل الطاقة المتجددة غير متساوٍ عبر بعض المناطق بسبب القيود الشبكية. يواجه سوق البنية التحتية لمراكز البيانات في أوروبا ضغوطًا لتحقيق التوازن بين استخدام الطاقة وكفاءة الأداء. يدفع المشغلين إلى إعطاء الأولوية للشراكات الشبكية طويلة الأجل ونماذج التوليد في الموقع.

البيئة التنظيمية المعقدة وقيود توفر الأراضي

يتنقل المشغلون عبر لوائح متنوعة تغطي خصوصية البيانات، التأثير البيئي، وأكواد البناء. ندرة الأراضي بالقرب من المدن الكبرى تحد من التطوير على نطاق واسع. تستغرق الموافقات على التخطيط وقتًا أطول، مما يزيد من تكاليف رأس المال للمستثمرين. يتطلب الامتثال لتفويضات ESG تقارير وشهادات كبيرة. تضيف التنسيق عبر الحدود مزيدًا من التعقيد إلى تخطيط الشبكة. تواجه الأسواق الأصغر وصولًا محدودًا إلى القوى العاملة الماهرة وموارد البناء. يزيد ذلك من مخاطر تسليم المشاريع ويبطئ زخم التوسع الإقليمي.

فرص السوق

الأسواق الناشئة والحواف الثانوية تقدم إمكانات استثمارية جديدة

التسريع الرقمي في وسط وشرق أوروبا يخلق مسارات نمو جديدة. تجذب المرافق الحافة بالقرب من مراكز اللوجستيات ومشاريع المدن الذكية تمويلًا جديدًا. تدفع تكاليف الأراضي المنخفضة والإمكانات المتجددة الاستثمارات في بولندا، المجر، ودول البلطيق. تشجع الحكومات الإقليمية البنية التحتية الرقمية من خلال الحوافز والإصلاحات الضريبية. تستفيد سوق البنية التحتية لمراكز البيانات في أوروبا من هذا التنوع الجغرافي. يوسع تغطية الشبكة ويخلق توزيعًا متوازنًا للحمل عبر القارة.

التقدم في الممارسات الإنشائية المعيارية، الذكاء الاصطناعي، والمستدامة

تمكن مراكز البيانات المعيارية ذات المكونات المسبقة التصميم من التركيب والتوسع السريع. أدوات التصميم المدعومة بالذكاء الاصطناعي تحسن تدفق الهواء وتقلل من استهلاك الطاقة أثناء التخطيط. تحسن مواد البناء المستدامة من كفاءة الكربون وطول عمر الموقع. يتعاون البائعون مع الموردين المتجددين لبناء حرم خالٍ من الانبعاثات. يعزز ذلك الابتكار ويتماشى مع أهداف الاستدامة للاتحاد الأوروبي. تبني هذه التطورات ثقة استثمارية قوية عبر الحرم الرقمي الجاهز للمستقبل.

تقسيم السوق

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية بسبب الطلب المستمر على توفير الطاقة الموثوقة. يولي المشغلون الأولوية للأنظمة المكررة والفعالة للحفاظ على وقت التشغيل 24/7. تكتسب الأنظمة الميكانيكية، بما في ذلك وحدات التبريد والمبردات، زخمًا للتحكم الحراري. تضمن المكونات المدنية والمعمارية استقرار المنشأة وقابلية التكيف المعيارية. تعزز البنية التحتية لتكنولوجيا المعلومات والشبكات السرعة والاتصال ونقل البيانات. تحقق سوق البنية التحتية لمراكز البيانات في أوروبا نموًا متوازنًا عبر هذه الفئات الأساسية، مما يعكس تطوير النظام المتكامل.

حسب البنية التحتية الكهربائية

يتصدر نظام الطاقة غير القابل للانقطاع (UPS) هذا القطاع بسبب دوره في منع فقدان البيانات. تليها وحدات توزيع الطاقة (PDUs) ومفاتيح التوزيع، التي تدعم النقل المستمر للطاقة. تكتسب أنظمة تخزين الطاقة بالبطاريات اعتمادًا لدمج الطاقة المتجددة. تضمن اتصالات خدمات المرافق موثوقية التشغيل. يركز المشغلون على سلاسل الطاقة الهجينة التي تجمع بين الشبكة والحلول الاحتياطية. يعزز ذلك استقرار الطاقة عبر المرافق الضخمة والمؤسسية.

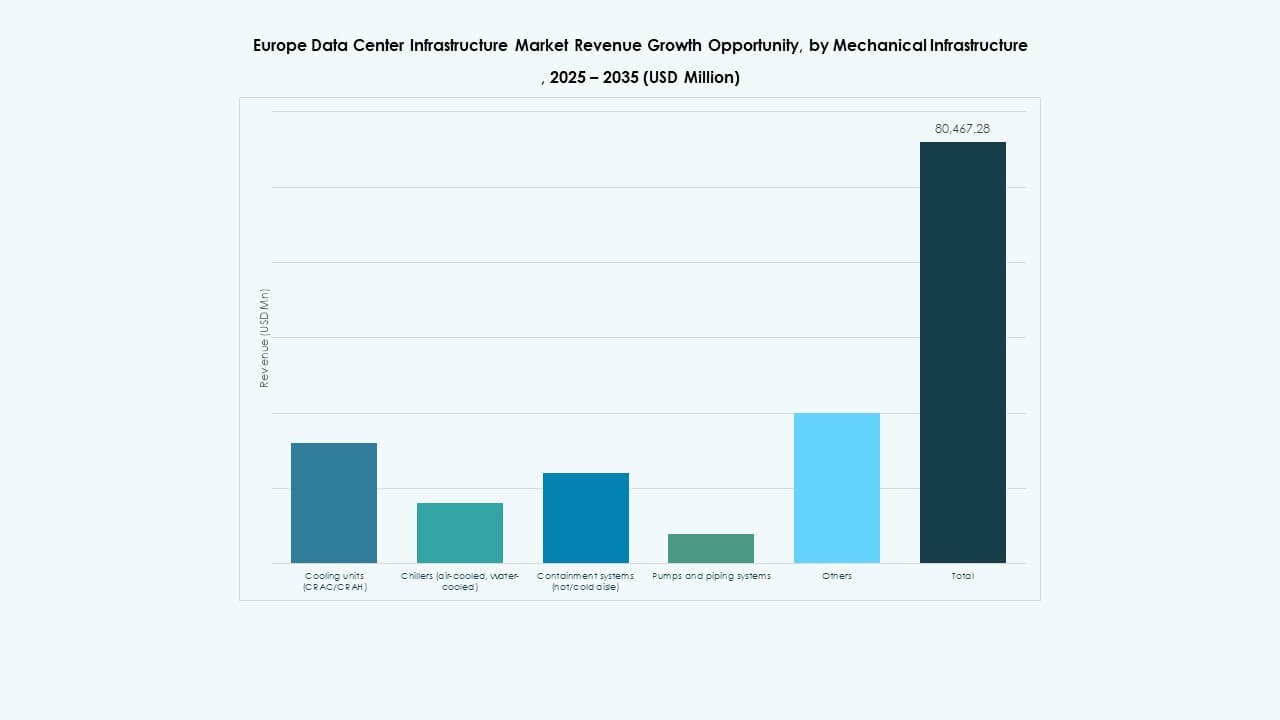

حسب البنية التحتية الميكانيكية

تشكل وحدات التبريد والمبردات الحصة الأكبر مع تكثيف أعباء العمل في الذكاء الاصطناعي والحوسبة عالية الأداء. تحسن أنظمة الاحتواء تدفق الهواء وتوفير الطاقة. تدعم شبكات المضخات والأنابيب الحلول المتقدمة القائمة على السوائل. تعزز أنظمة الممرات الساخنة والباردة التبريد الدقيق. يقوم المشغلون بترقية التصاميم الميكانيكية لتحقيق الكفاءة الحرارية المثلى. يدعم هذا القطاع الاستدامة التشغيلية وطول عمر الأجهزة عبر الحرم الجامعي المتوسع.

بواسطة الهندسة المدنية / الهيكلية والمعمارية

تهيمن أنظمة البناء الفوقي والمباني المعيارية من حيث السرعة والمتانة. تدعم الأرضيات المرتفعة تخطيطات الكابلات المرنة للعمليات القابلة للتوسع. تحسن مواد غلاف المبنى العزل والتحكم البيئي. تقلل الوحدات الجاهزة من وقت البناء في الموقع والنفايات. يستفيد سوق البنية التحتية لمراكز البيانات في أوروبا من هذه العناصر لتبسيط تسليم المشاريع. يتيح التكليف الأسرع والمرونة المعمارية الأكبر.

بواسطة البنية التحتية لتكنولوجيا المعلومات والشبكات

تحمل الخوادم ووحدات التخزين جزءًا كبيرًا بسبب زيادة احتياجات الحوسبة. تضمن معدات الشبكات عرض نطاق ترددي عالي واتصالات منخفضة التأخير. توحد الأرفف والحاويات التخطيطات لتحقيق الكفاءة التشغيلية. تعزز الألياف البصرية والكابلات الهيكلية موثوقية نقل البيانات. يستمر القطاع في التطور مع ترقيات الاتصال من الجيل التالي. يشكل العمود الفقري التكنولوجي لإطار التحول الرقمي في أوروبا.

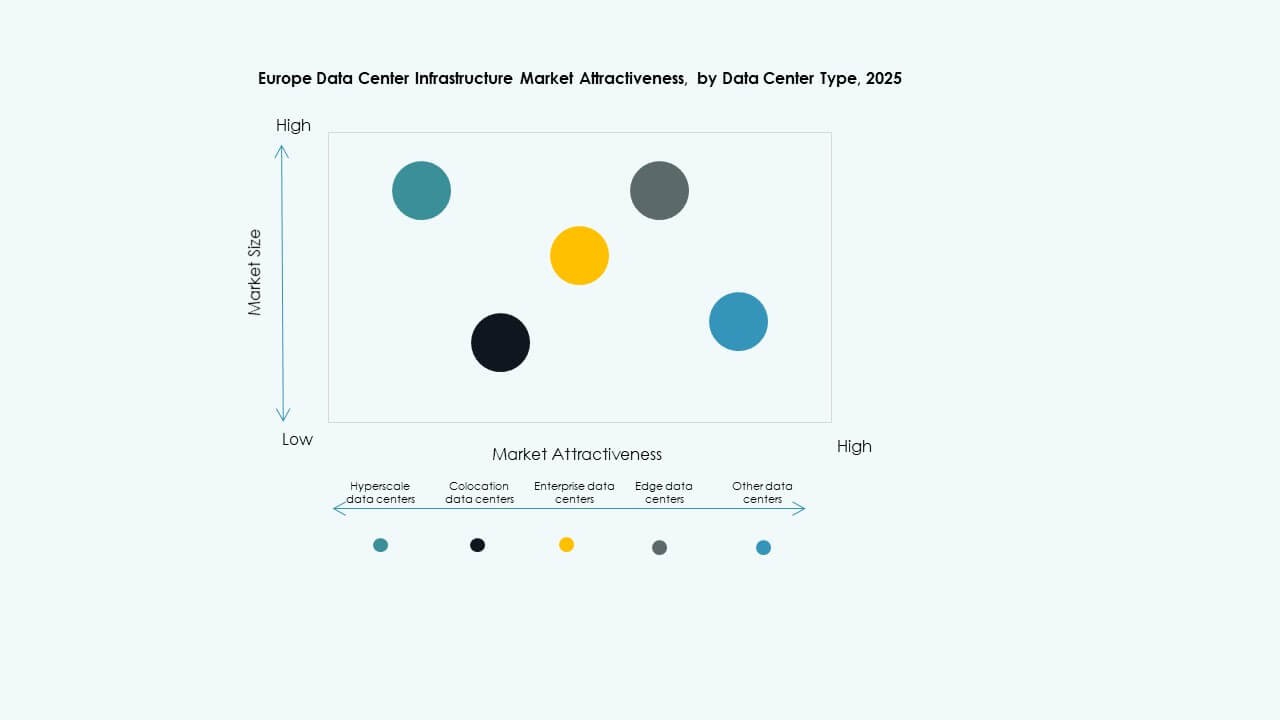

بواسطة نوع مركز البيانات

تهيمن مراكز البيانات الضخمة بسبب التطبيقات السحابية والذكاء الاصطناعي المتزايدة. تكتسب مرافق الكولوكيشن أرضية مع طلب الاستعانة بمصادر خارجية للمؤسسات. تنمو مراكز البيانات الطرفية بسرعة لتقليل التأخير في المناطق الكثيفة. تدعم المواقع المؤسسية احتياجات التحكم في أعباء العمل المحددة. يوازن سوق البنية التحتية لمراكز البيانات في أوروبا بين هذه القطاعات لتلبية متطلبات المستخدم المتنوعة. يعكس الهيكل متعدد المستويات للنظام الإقليمي.

بواسطة نموذج التسليم

يقود نموذج التصميم والبناء/EPC من حيث التنفيذ الفعال للمشاريع وتدفقات العمل المتكاملة. تجذب الحلول الجاهزة والمصنعة في المصانع اللاعبين الضخمين. تتوسع مشاريع التحديث مع تحديث المشغلين للمواقع القديمة. تحسن نماذج إدارة البناء المساءلة والتنسيق. يوضح تحول السوق نحو أطر التسليم المدفوعة بالكفاءة.

بواسطة نوع الطبقة

تهيمن مرافق الطبقة 3 لتوازنها بين التكرار ووقت التشغيل. تنمو تصاميم الطبقة 4 مع أعباء العمل الحرجة التي تحتاج إلى تحمل الأخطاء. تخدم الطبقات 1 و 2 المؤسسات الصغيرة بتكرار محدود. يركز المستثمرون على مشاريع الطبقات العليا لضمان الموثوقية. يعزز التنافسية الإقليمية ومعايير مرونة البيانات.

رؤى إقليمية

رؤى إقليمية

أوروبا الغربية تحافظ على الهيمنة من خلال البنية التحتية الناضجة

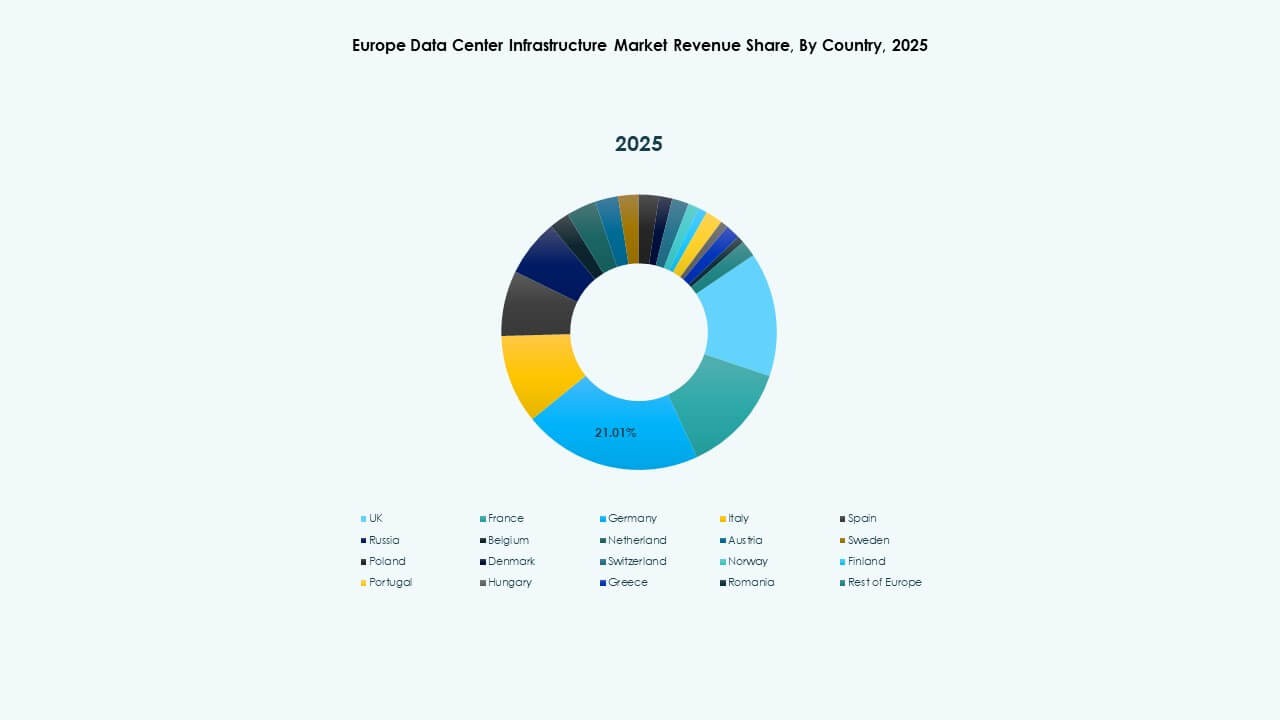

تمتلك أوروبا الغربية ما يقرب من 55% من حصة السوق، بقيادة المملكة المتحدة وألمانيا وفرنسا. تضمن الاتصال القوي وكثافة السحابة وتدفق رأس المال قيادتها. تجذب مراكز التواجد المشتركة الراسخة الشركات والمؤسسات الكبرى على حد سواء. تضمن معايير الامتثال العالية الاستقرار التشغيلي وثقة المستثمرين. يحافظ سوق البنية التحتية لمراكز البيانات في أوروبا على تركيز عالٍ هنا بسبب الوصول المتقدم إلى الشبكات والدعم السياسي. تظل مركز الابتكار ونمو الشبكات.

- على سبيل المثال، يمتد مركز بيانات Equinix FR13 في فرانكفورت على مساحة تقارب 5,295 متر مربع ويوفر سعة تحميل IT تبلغ 7.75 ميجاوات. افتتحت Digital Realty منشأتها FRA18 في فرانكفورت في عام 2025، مقدمةً مساحة 8,200 متر مربع وسعة طاقة تبلغ 16 ميجاوات، مما يعزز دور المدينة كمركز رئيسي لمراكز البيانات الأوروبية.

المنطقتان الشمالية والإسكندنافية تبرز كمراكز قوة مستدامة

تمثل المنطقة الإسكندنافية حوالي 20% من حصة السوق، مدعومة بوفرة الطاقة المتجددة. تقدم السويد والنرويج وفنلندا كهرباء خضراء منخفضة التكلفة ومناخات مستقرة. تحقق مراكز البيانات في هذه المناطق مقاييس كفاءة طاقة قوية. تشجع الحكومات الاستثمارات من خلال فوائد الضرائب الخضراء. يعزز ذلك عمليات النشر واسعة النطاق من قبل الشركات الكبرى التي تسعى إلى عمليات مستدامة. تبرز المنطقة كنموذج للبنية التحتية المدفوعة بالطاقة المتجددة في أوروبا.

- على سبيل المثال، في المنطقة الإسكندنافية، تدير EcoDataCenter منشآت إيجابية الكربون تعمل بالكامل بالطاقة المتجددة. يحقق مركز بيانات Google في هامينا بفنلندا، وهو واحد من أكبر مراكز البيانات في أوروبا، فعالية استخدام الطاقة (PUE) بحوالي 1.1، مما يظهر كفاءة طاقة عالمية المستوى بفضل المناخ البارد في المنطقة وتوفير الكهرباء الخضراء.

جنوب وشرق أوروبا يصبحان الحدود التالية للنمو

تمثل جنوب وشرق أوروبا مجتمعة حوالي 25% من السوق. تقود إسبانيا وإيطاليا وبولندا التطوير الناشئ بسبب الموقع الاستراتيجي والتكاليف المنخفضة. تتوسع مشاريع البنية التحتية بالقرب من مواقع هبوط الكابلات البحرية وممرات اللوجستيات. تنفذ الحكومات سياسات رقمية وأطر سحابية إقليمية لجذب الاستثمار. يدعم ارتفاع موثوقية شبكة الطاقة في المنطقة البناء على نطاق واسع. يضع ذلك هذه البلدان كمجموعة النمو القادمة المدفوعة بالبيانات في أوروبا.

رؤى تنافسية:

- Schneider Electric SE

- ABB Ltd.

- Vertiv Group Corp.

- Eaton Corporation plc

- Cisco Systems, Inc.

- Fujitsu Ltd.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- Rittal GmbH & Co. KG

- Legrand SA

يتنافس كبار بائعي البنية التحتية بشدة عبر تسليم الطاقة والتبريد وأتمتة المنشآت. تحتل Schneider Electric موقعًا رائدًا في حلول الطاقة وإدارة الطاقة لمراكز البيانات، مقدمةً UPS وPDUs وأنظمة تبريد متكاملة. تتحدى ABB وVertiv بأنظمة طاقة وتكييف هواء معيارية مناسبة للنشر القابل للتوسع. تقدم Cisco وFujitsu وDell وHuawei وRittal مكونات تكميلية لتكنولوجيا المعلومات والكابلات والحاويات. تضيف Eaton وLegrand عمقًا في أنظمة توزيع الطاقة والنسخ الاحتياطي، مما يعزز قوة سلسلة التوريد. يضمن هذا المزيج التنافسي أن يتمكن المشغلون من تجميع حلول كاملة. يستفيد سوق البنية التحتية لمراكز البيانات في أوروبا من هذا التنوع في البائعين، مما يتيح بناءات مخصصة وتقليل مخاطر الموردين. تدفع المنافسة القوية الابتكار وكفاءة التكلفة وسرعة النشر — فائدة واضحة للمستثمرين والمشغلين والمستخدمين النهائيين.

التطورات الأخيرة:

- في سبتمبر 2025، أطلقت شركة شنايدر إلكتريك حلول EcoStruxure المبردة بالسائل والمجهزة بالذكاء الاصطناعي والمصممة للخوادم عالية الكثافة التي تدعم أعباء العمل المعتمدة على وحدات معالجة الرسوميات من NVIDIA، مما يمثل إطلاق منتج مهم في بنية تحتية لمراكز البيانات.

- في مايو 2025، أعلنت شركة NTT DATA عن التوسع السريع لقسم مراكز البيانات العالمية الخاص بها مع عمليات استحواذ على الأراضي في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا، لدعم ما يقرب من جيجاوات من سعة مراكز البيانات المخطط لها كجزء من استثمار بقيمة 10 مليارات دولار حتى عام 2027.

في فبراير 2025، أعلنت شركتا Brookfield Infrastructure Partners وData4 عن خطط لاستثمار أكثر من 20.7 مليار دولار أمريكي في تطوير بنية تحتية لمراكز البيانات مدفوعة بالذكاء الاصطناعي في جميع أنحاء فرنسا على مدى السنوات الخمس المقبلة، بهدف تعزيز الكفاءة التشغيلية ودعم مختلف الصناعات بما في ذلك الخدمات المالية والرعاية الصحية.