الملخص التنفيذي:

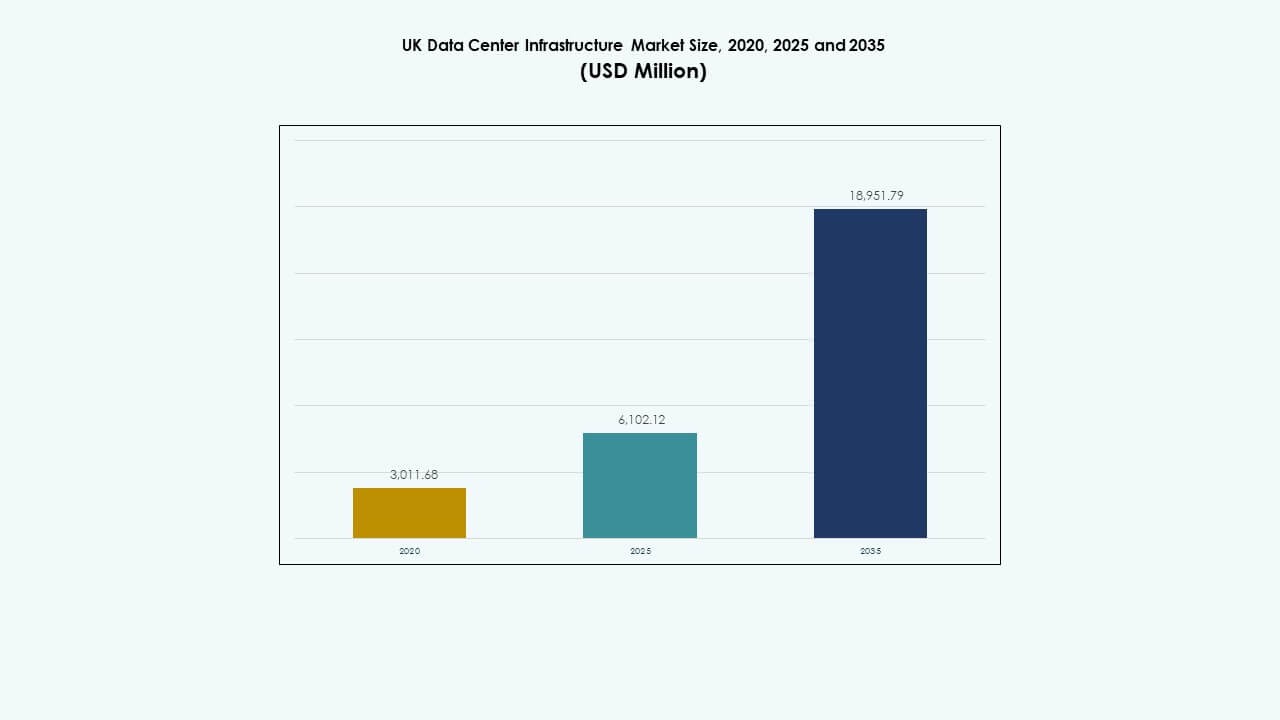

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في المملكة المتحدة بمبلغ 3,011.68 مليون دولار أمريكي في عام 2020، ليصل إلى 6,102.12 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 18,951.79 مليون دولار أمريكي بحلول عام 2035، بنمو سنوي مركب قدره 11.91% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في المملكة المتحدة 2025 |

6,102.12 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في المملكة المتحدة، النمو السنوي المركب |

11.91% |

| حجم سوق البنية التحتية لمراكز البيانات في المملكة المتحدة 2035 |

18,951.79 مليون دولار أمريكي |

يزداد الطلب على الحوسبة السحابية، وأحمال العمل الخاصة بالذكاء الاصطناعي، ونشر الحافة، مما يدفع إلى تحديث البنية التحتية. تستثمر الشركات في أنظمة الطاقة والتبريد والشبكات المتقدمة لتعزيز القدرة على التوسع والاستدامة. يستفيد سوق البنية التحتية لمراكز البيانات في المملكة المتحدة من التحول الرقمي المتزايد للمؤسسات والدعم التنظيمي لتوطين البيانات. ويعمل كمركز استراتيجي للمستثمرين الذين يسعون للحصول على عوائد مستقرة من البنية التحتية الرقمية، مدعومًا بالنمو السريع للخدمات المتصلة وتقنيات الأتمتة.

تظل لندن وجنوب شرق إنجلترا مهيمنة بسبب الاتصال القوي وتركيز المؤسسات. تظهر شمال إنجلترا توسعًا سريعًا من خلال مشاريع جديدة واسعة النطاق ومشاريع مشاركة المواقع مدعومة بتكاليف الأراضي المنخفضة. تجذب اسكتلندا وويلز الانتباه لتوافر الطاقة المتجددة والحوافز الخضراء المدعومة من الحكومة. يحقق سوق البنية التحتية لمراكز البيانات في المملكة المتحدة نموًا متوازنًا عبر المناطق، مما يعزز المرونة الوطنية وتوزيع سعة البيانات بشكل متنوع بعيدًا عن المراكز الحضرية التقليدية.

محركات السوق

محركات السوق

النمو السريع في التحول الرقمي وتوسع البنية التحتية السحابية

يشهد سوق البنية التحتية لمراكز البيانات في المملكة المتحدة زخمًا قويًا من التحول الرقمي الواسع الانتشار. تنتقل الشركات عبر الصناعات إلى السحابة لتحسين المرونة وكفاءة التكلفة. يزيد اعتماد استراتيجيات السحابة الهجينة والمتعددة من الطلب على البنية التحتية. يستثمر مقدمو الخدمات السحابية في حرم جامعية كبيرة بالقرب من لندن لتلبية متطلبات الخدمة. يستفيد السوق أيضًا من السياسات الرقمية الوطنية التي تدعم التوسع السحابي الآمن. يستمر في جذب استثمارات واسعة النطاق من اللاعبين العالميين. يسرع الارتفاع السريع في أحمال العمل الخاصة بالذكاء الاصطناعي من ترقية البنية التحتية. تسعى المنظمات إلى بنية قوية لدعم العمليات على مدار الساعة. يضمن الدعم الحكومي القوي الجاهزية الرقمية طويلة الأمد.

- على سبيل المثال، تقوم شركة Latos Data Centres، وهي مشغل مقره المملكة المتحدة، بتوسيع نطاقها بشكل حقيقي مع خطط لبناء 40 مركز بيانات جاهز للذكاء الاصطناعي في جميع أنحاء المملكة المتحدة بحلول عام 2030، بدءًا من منشأة كبيرة الحجم بالقرب من كارديف توفر 90 ميجا فولت أمبير عبر 50,400 متر مربع من مساحة الأرضية. يعكس هذا التوسع الزخم القوي المدفوع بأعباء العمل المتعلقة بالذكاء الاصطناعي واعتماد السحابة.

زيادة اعتماد الحوسبة الطرفية ومتطلبات توطين البيانات

تلعب الحوسبة الطرفية دورًا حاسمًا في تشكيل سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تطالب الشركات بالحوسبة ذات زمن الانتقال المنخفض للتطبيقات في الوقت الفعلي في مجالات اللوجستيات والتمويل والتجزئة. تقلل المواقع الطرفية الموزعة من الازدحام في المرافق الأساسية وتحسن أوقات الاستجابة. يقوم مشغلو الاتصالات بنشر مراكز بيانات صغيرة مدمجة مع شبكات الجيل الخامس. تحسن هذه النشرات الطرفية من تجارب المستهلكين والأداء التشغيلي. تدفع قواعد توطين البيانات الصارمة بموجب القانون البريطاني الشركات لاستضافة البيانات محليًا. يشجع ذلك على إنشاء مرافق إقليمية جديدة خارج لندن. تركز الشركات على حلول التخزين المحلية الآمنة والمتوافقة. تعزز هذه التحولات البنية التحتية الموزعة والمرونة الوطنية.

الابتكار في كفاءة الطاقة وممارسات الاستدامة

يدفع التركيز المتزايد على العمليات المستدامة الابتكار في البنية التحتية لسوق مراكز البيانات في المملكة المتحدة. يتبنى المشغلون تقنيات تبريد متقدمة ودمج الطاقة المتجددة لتقليل الانبعاثات. تستخدم العديد من المرافق التبريد السائل والتحسين القائم على الذكاء الاصطناعي لاستخدام الطاقة. تستهدف المباني الجديدة مستويات PUE بالقرب من 1.2 أو أقل، بما يتماشى مع المعايير الخضراء العالمية. توفر الطاقة الشمسية والرياح حصة كبيرة من الطاقة التشغيلية. يولي المستثمرون الأولوية للمحافظ المتوافقة مع معايير ESG في البنية التحتية الرقمية. تعزز مشاريع إعادة استخدام الطاقة واستعادة الحرارة المهدرة الكفاءة. يجذب التحول نحو الاستدامة التمويل المؤسسي طويل الأجل. يحول مراكز البيانات إلى مرافق رقمية منخفضة الكربون.

- على سبيل المثال، قامت شركة Equinix بتوسيع إجراءات التبريد السائل وكفاءة الذكاء الاصطناعي عبر مراكز بياناتها العالمية، بما في ذلك المرافق في لندن. تستهدف الشركة مستويات PUE بالقرب من 1.2 في المباني الجديدة وتواصل الاستثمار في العمليات المستدامة من خلال أنظمة التبريد المتقدمة وإدارة الطاقة المحسنة.

دمج الذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات

تعيد الأتمتة تشكيل العمليات عبر سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تعزز أدوات الذكاء الاصطناعي الصيانة التنبؤية وإدارة أعباء العمل ومراقبة الأمان. تستخدم مراكز البيانات الأنظمة الذاتية للكشف عن الأعطال قبل حدوث الفشل. تساعد الأتمتة في تقليل الخطأ البشري ووقت التوقف التشغيلي. تقوم أنظمة التبريد المدفوعة بالذكاء الاصطناعي بتحسين تدفق الهواء وتوزيع الطاقة في الوقت الفعلي. تدعم عمليات التفتيش والصيانة الروبوتية الموثوقية على مدار الساعة. يعزز الدفع نحو البنية التحتية الذكية الإنتاجية وكفاءة الموارد. يقلل من تكاليف الصيانة ويحسن أداء وقت التشغيل. يجعل هذا التحول المرافق البريطانية تنافسية عالميًا في العمليات الذكية.

اتجاهات السوق

اتجاهات السوق

التحول نحو بناء مراكز البيانات المعيارية والمسبقة الصنع

اتجاه رئيسي في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة هو البناء المعياري. يفضل المطورون الوحدات الجاهزة للتسليم السريع وتقليل التكلفة. تسمح هذه الوحدات بالتوسع المرن بناءً على نمو عبء العمل. يدعم التصنيع المسبق التصاميم الموفرة للطاقة والصيانة المبسطة. يقوم مشغلو الأنظمة الكبيرة بنشر مثل هذه الأنظمة لتسريع البناء الجديد. تعزز دورات النشر الأقصر ميزة الوقت للوصول إلى السوق. تمكن مراكز البيانات من مواءمة السعة مع احتياجات الذكاء الاصطناعي والحوسبة السحابية المتطورة. يعزز التحول التوحيد القياسي والتجانس عبر المواقع. تلبي الأنظمة المعيارية أيضًا أهداف الاستدامة من خلال تقليل النفايات.

الدور المتزايد للطاقة المتجددة واتفاقيات شراء الطاقة (PPAs)

تبرز استدامة الطاقة كاتجاه رئيسي في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. يؤمن المشغلون اتفاقيات شراء الطاقة المتجددة طويلة الأجل لتثبيت تكاليف الطاقة. تعتمد العديد من المنشآت على مزارع الرياح والألواح الشمسية للوصول إلى الحياد الكربوني. تصبح موثوقية الطاقة ضرورية مع زيادة ازدحام الشبكة. يدعم دمج تخزين الطاقة توفيرًا مستقرًا خلال أوقات الذروة. يستثمر مشغلو مراكز البيانات في أنظمة البطاريات لتعزيز المرونة. تجذب شهادات الطاقة الخضراء العملاء المهتمين بالبيئة. يتماشى هذا الاتجاه مع الأهداف الوطنية للانبعاثات الصفرية. يعزز ثقة المستثمرين في نماذج البنية التحتية المستدامة.

اعتماد الحوسبة عالية الكثافة وأنظمة التبريد السائل

تشكل الحوسبة عالية الكثافة التطور التقني لسوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تدفع أعباء العمل الخاصة بالذكاء الاصطناعي ومجموعات وحدات معالجة الرسوميات والتحليلات إلى زيادة كثافة الطاقة في الأرفف. تكافح أنظمة التبريد التقليدية بالهواء لإدارة الأحمال الحرارية بشكل فعال. يتحول المشغلون إلى التبريد السائل والغمر لتحقيق تحكم حراري أفضل. تقلل هذه الأنظمة من استخدام الطاقة وتطيل عمر المعدات. تتطور تصميمات المنشآت لاستيعاب أنظمة دوران السوائل. يدعم الاتجاه أداء الأجهزة المتقدمة وتقليل استخدام مساحة الأرضية. تشهد مراكز البيانات التي تعتمد هذه التقنية كفاءة وموثوقية أفضل. يضع المملكة المتحدة كمركز رائد للبنية التحتية للحوسبة عالية الأداء.

زيادة الاستثمارات في نظم التواجد المشترك والتواصل

يظل التواجد المشترك اتجاهًا قويًا في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تفضل الشركات المنشآت الخارجية للاستفادة من التكلفة وقابلية التوسع. تجذب كثافة الاتصال في لندن شركات النقل العالمية وتبادل السحابة. تحسن مراكز الاتصال سرعة تبادل البيانات بين الشبكات. يوسع المشغلون المنشآت الإقليمية لتقليل الاعتماد على العاصمة. تكتسب النماذج الهجينة التي تجمع بين البنية التحتية الخاصة والمشتركة زخمًا. يعزز توسيع تبادلات الإنترنت كفاءة تدفق البيانات. يدعم الطلب المتزايد من الشركات على الاتصال الآمن الاستثمار في التواجد المشترك. يساعد السوق في الحفاظ على القدرة التنافسية طويلة الأجل.

تحديات السوق

تحديات السوق

ارتفاع تكاليف الطاقة وتوافر الطاقة المحدود في المناطق الرئيسية

تقلب تكاليف الطاقة يخلق ضغطًا في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. ارتفاع أسعار الكهرباء يزيد من النفقات التشغيلية للمرافق الكبيرة. تواجه لندن والمناطق المحيطة ازدحامًا في الشبكة وقيودًا على الطاقة. تواجه المشاريع تأخيرات بسبب الموافقات على الاتصال. يكافح المشغلون لتحقيق التوازن بين توسيع السعة والحصول على الطاقة المستدامة. الوصول المحدود إلى الطاقة المتجددة يعقد التخطيط بشكل أكبر. تصبح ترقيات كفاءة الطاقة ضرورية للحفاظ على الهوامش. يجبر المشغلين على الابتكار باستخدام أنظمة التبريد المتقدمة وأنظمة الشبكات الصغيرة. تحدد استراتيجيات الطاقة طويلة الأجل القدرة التنافسية المستقبلية في هذا السوق.

الامتثال التنظيمي الصارم وقيود توفر الأراضي

التعقيد التنظيمي يمثل تحديًا لسوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تفرض المعايير البيئية والبناء والأمن السيبراني جداول زمنية طويلة للموافقة. ندرة الأراضي الحضرية تحد من تطوير المراكز الضخمة بالقرب من لندن. يجب على المطورين العثور على مواقع ثانوية مناسبة دون المساس بالاتصال. الامتثال للوائح كفاءة الطاقة يضيف عقبات في التصميم والتكلفة. يجب على المشغلين أيضًا تلبية متطلبات حماية البيانات المتطورة بموجب القانون البريطاني. هذه الظروف تبطئ تنفيذ المشاريع وترفع التكاليف الإجمالية. يضغط على الشركات لتحقيق التوازن بين الامتثال والأداء وأهداف التوسع. تصبح الشراكات المحلية حاسمة لتجاوز حواجز الموافقة.

فرص السوق

ظهور البنية التحتية الجاهزة للذكاء الاصطناعي والحافة لأعباء العمل الجيل القادم

يفتح الذكاء الاصطناعي والحوسبة الطرفية فرصًا قوية لسوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تسعى الشركات إلى عقد منخفضة التأخير للتحليلات في الوقت الفعلي والأتمتة. تدمج شركات الاتصالات مراكز البيانات الصغيرة الطرفية في عمليات نشر 5G. تدعم البنية التحتية الجاهزة للذكاء الاصطناعي تدريب النماذج والاستدلال بشكل أسرع. يقلل الحوسبة المحلية من تكاليف نقل البيانات والتأخيرات. المشغلون الذين يقدمون مرافق محسنة للذكاء الاصطناعي يكتسبون طلبًا متميزًا. يضع المملكة المتحدة كمركز استراتيجي للخدمات الرقمية الذكية.

الاستثمارات المتزايدة في مراكز البيانات الخضراء وأنظمة الطاقة الدائرية

تقدم الاستدامة فرصًا طويلة الأجل لسوق البنية التحتية لمراكز البيانات في المملكة المتحدة. يمول المستثمرون المرافق التي تعمل بالطاقة المتجددة والمحايدة للكربون. ينفذ المشغلون أنظمة استعادة الحرارة المهدرة والتبريد الدائري. تتبنى المدن مراكز البيانات كجزء من خطط الاستدامة الحضرية. تحسن الشهادات الخضراء سمعة العلامة التجارية وتجذب العملاء العالميين. يعزز التكامل مع شبكات التدفئة المركزية من إعادة استخدام الطاقة. يقود التوسع البيئي الفعال المتوافق مع الأهداف المناخية الوطنية.

تقسيم السوق

حسب نوع البنية التحتية

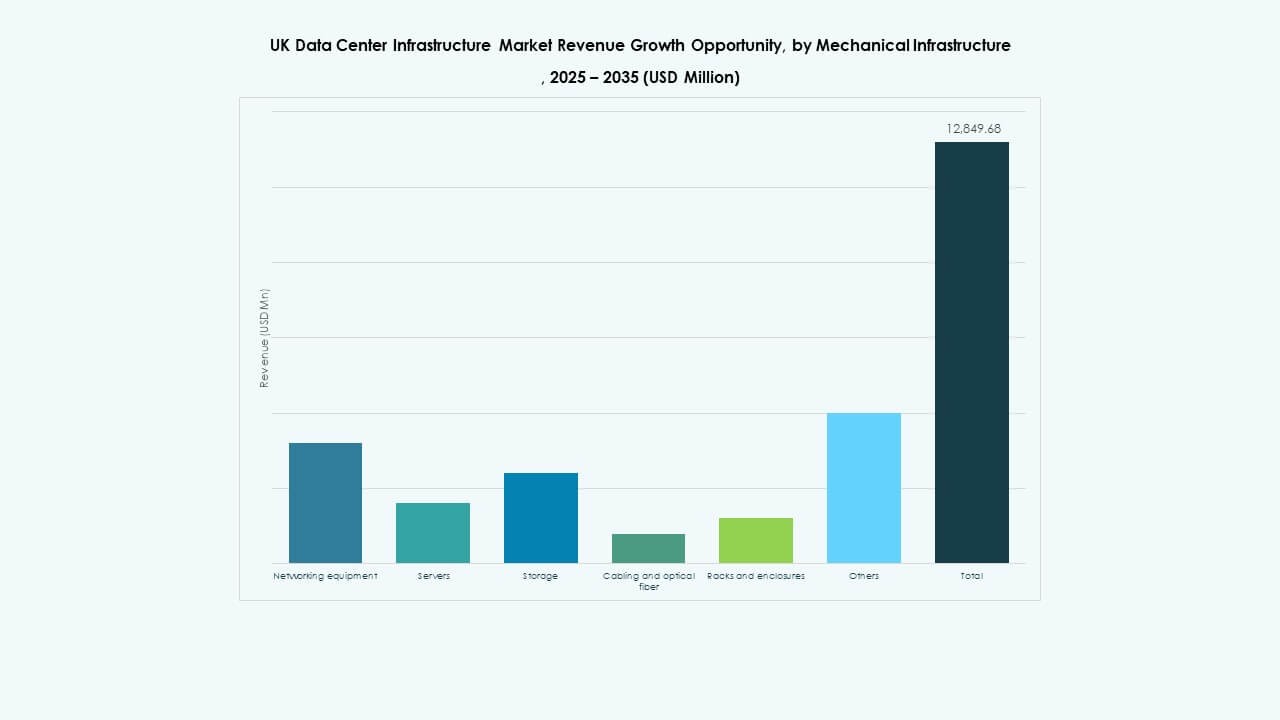

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في المملكة المتحدة بسبب الطلب المستمر على أنظمة الطاقة الموثوقة. تليها عن كثب المكونات الميكانيكية مثل التبريد والاحتواء. تدعم الترقيات المدنية والمعمارية التوسعات واسعة النطاق. تشهد البنية التحتية لتكنولوجيا المعلومات والشبكات ترقيات سريعة مدفوعة بالتكامل مع الذكاء الاصطناعي والسحابة. تتيح الكابلات والأرفف المتقدمة عمليات نشر ذات كثافة أعلى. يظل النمو مستقرًا عبر الإعدادات المعيارية والتقليدية التي تدعم المرافق متعددة المستأجرين.

حسب البنية التحتية الكهربائية

تمتلك أنظمة الطاقة غير القابلة للانقطاع (UPS) الحصة الأكبر في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تضمن أنظمة UPS الموثوقة تقديم الخدمة دون انقطاع خلال تقلبات الشبكة. تكتسب أنظمة تخزين الطاقة بالبطاريات (BESS) شعبية لدمج الطاقة المتجددة. تدعم وحدات توزيع الطاقة (PDUs) ومفاتيح التحويل توزيع الطاقة بكفاءة. تحسن اتصالات الشبكة الكهربائية من التكرار وقابلية التوسع. يرتفع الطلب على الإلكترونيات المتقدمة التي تقلل من مخاطر التوقف.

من حيث البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل CRAC وCRAH على القطاع الميكانيكي في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. يستثمر المشغلون في مبردات الهواء والسوائل للحفاظ على موثوقية الخوادم. تحسن أنظمة الاحتواء من العزل الحراري وكفاءة الطاقة. تضمن أنظمة المضخات والأنابيب تدفق المبرد بشكل مستمر. يقلل تبني التصميم المستدام من انبعاثات الكربون. تنشر المرافق أنظمة هجينة تجمع بين حلول الهواء والماء.

من حيث البنية المدنية / الهيكلية والمعمارية

تتصدر أنظمة الهيكل الفوقي والغلاف الخارجي للمباني هذا القطاع في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تحسن تصاميم المباني المعيارية من سرعة النشر. تدعم إطارات الصلب والخرسانة التركيبات ذات الأحمال العالية. تعزز الأرضيات المرتفعة والأسقف المعلقة من كفاءة تدفق الهواء. تقلل الوحدات الجاهزة من نفايات البناء. تضمن الأساسات القوية مقاومة الزلازل والاهتزازات لعملية مستقرة.

من حيث البنية التحتية لتكنولوجيا المعلومات والشبكات

تشكل الخوادم ووحدات التخزين جوهر قطاع البنية التحتية لتكنولوجيا المعلومات في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تدعم معدات الشبكات والكابلات البصرية نقل البيانات عالي السرعة. تعمل الأرفف والحاويات على تحسين التنظيم المكاني. تتطلب أعباء العمل المتزايدة للذكاء الاصطناعي والتحليلات قدرة حوسبة قابلة للتوسع. تقلل الأنظمة المطورة من زمن الانتقال وتعزز أداء الخدمات الرقمية.

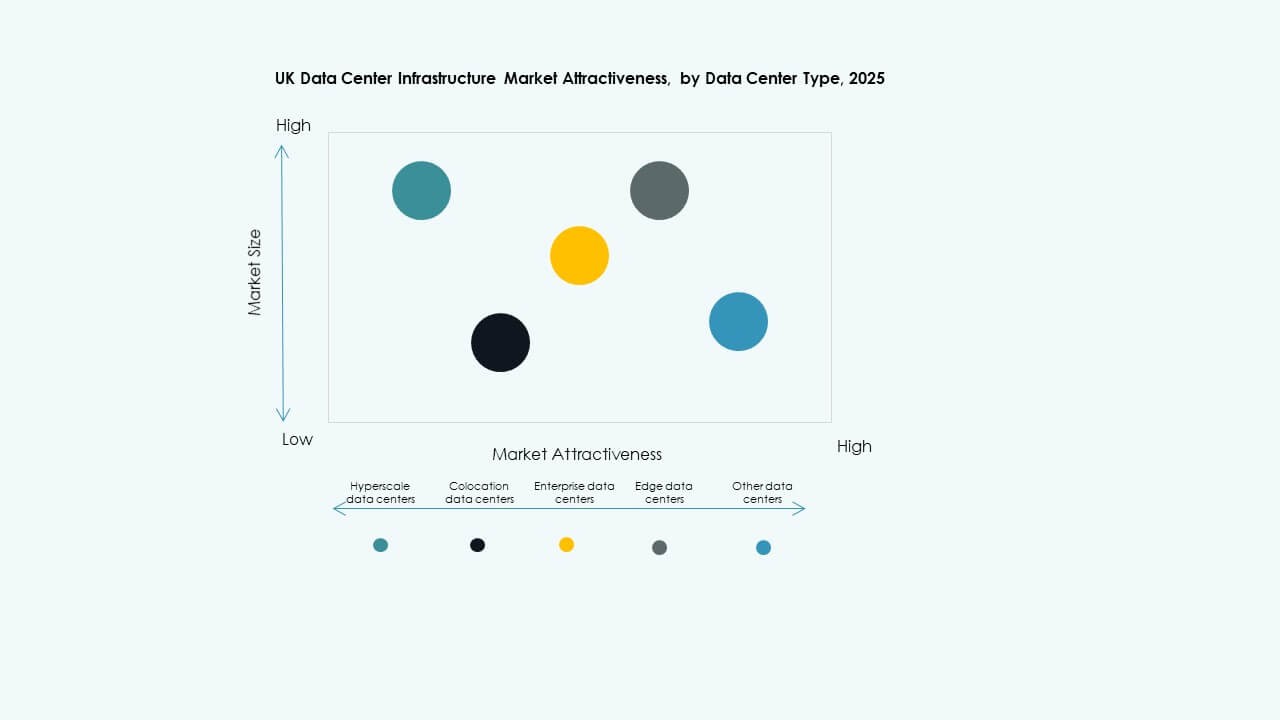

من حيث نوع مركز البيانات

تقود مراكز البيانات الضخمة سوق البنية التحتية لمراكز البيانات في المملكة المتحدة بحصة قدرة مهيمنة. تتوسع مرافق الاستضافة المشتركة بسرعة لخدمة عملاء الشركات. تظهر مراكز الحافة لدعم احتياجات الحوسبة الموزعة. تحافظ مراكز بيانات الشركات على طلب مستقر للتطبيقات الداخلية. تكتسب المرافق المعيارية زخماً للنشر السريع.

من حيث نموذج التسليم

تهيمن نماذج التسليم الجاهزة والتصميم والبناء على سوق البنية التحتية لمراكز البيانات في المملكة المتحدة بسبب الكفاءة في التكلفة والوقت. تتبع الأنظمة المحدثة والمصنعة في المصانع المعيارية مع تخصيص مرن. تلبي خدمات إدارة البناء المشاريع الكبيرة للشركات. تكتسب نماذج EPC تفضيلاً للتطويرات المعقدة متعددة المراحل.

من حيث نوع المستوى

تمتلك المرافق من المستوى 3 الحصة الأكبر في سوق البنية التحتية لمراكز البيانات في المملكة المتحدة، حيث تقدم توازنًا بين التكرار والتكلفة. يرتفع اعتماد مراكز المستوى 4 للتطبيقات الحرجة. تخدم مرافق المستوى 1 و2 الشركات الصغيرة. تدفع توقعات التشغيل المستمر إلى ترقية التصاميم إلى مستويات أعلى.

رؤى إقليمية

لندن وجنوب شرق – المركز الأساسي بحصة سوقية 65%

تسيطر لندن على سوق البنية التحتية لمراكز البيانات في المملكة المتحدة بحصة تقارب 65٪. تستضيف مراكز ضخمة ومشتركة بسبب كثافة الشبكة والاتصال. تفضل الشركات هذه المنطقة بسبب انخفاض زمن الانتقال وقربها من القطاع المالي. يكمل جنوب شرق إنجلترا لندن ببنية تحتية قوية وأراضٍ متاحة. تستفيد المنطقة من الوصول الموثوق إلى الشبكة واعتماد قوي للطاقة المتجددة. تظل العقدة المركزية لمشغلي السحابة الدوليين.

- على سبيل المثال، في سبتمبر 2025، افتتحت جوجل مركز بيانات جديد في وولثام كروس في هيرتفوردشاير كجزء من خطة استثمارية بقيمة 5 مليارات جنيه إسترليني في المملكة المتحدة. يدعم المرفق خدمات الذكاء الاصطناعي والسحابة مع التركيز على الاستدامة ودمج الطاقة المتجددة، مما يساهم في هدف جوجل لتحقيق عمليات شبه خالية من الكربون في المملكة المتحدة بحلول عام 2026.

شمال إنجلترا – ممر نمو ناشئ بحصة سوقية 20٪

يمثل شمال إنجلترا حوالي 20٪ من سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تكتسب المنطقة زخماً بسبب التكاليف المنخفضة والمناطق الجديدة للطاقة المتجددة. تجذب مانشستر وليدز مشاريع ضخمة ومشتركة. تشجع السلطات الإقليمية الاستثمار في البيانات لتحقيق التوازن في التوزيع الاقتصادي. تعزز مسارات الألياف المحسنة وإمدادات الطاقة جاذبية المواقع. تصبح وجهة مفضلة للتوسع خارج الجنوب المزدحم.

اسكتلندا، ويلز، وأخرى – توسع مستدام بحصة سوقية 15٪

تمثل اسكتلندا وويلز معاً حوالي 15٪ من حصة سوق البنية التحتية لمراكز البيانات في المملكة المتحدة. تجذب هذه المناطق المستثمرين بفضل المناخ البارد ومصادر الطاقة الخضراء. تظهر إدنبرة وكارديف زيادة في نشر البنية التحتية للبيانات. توفر المناطق الريفية مساحة لمراكز وحدات منخفضة التأثير. تدعم الحوافز الحكومية النمو الرقمي الإقليمي. يساهم ذلك في تنويع السعة على مستوى البلاد ومواءمة الاستدامة.

- على سبيل المثال، تدير Verne Global حرمًا لمركز بيانات يعمل بالطاقة المتجددة بنسبة 100٪ في كيفلافيك، أيسلندا، باستخدام الطاقة الكهرومائية والطاقة الحرارية الأرضية. يستفيد المرفق من المناخ الشمالي البارد لتبريد فائق الكفاءة ويدعم الحوسبة عالية الأداء وأعباء عمل الذكاء الاصطناعي بأقل تأثير بيئي.

رؤى تنافسية:

رؤى تنافسية:

- شركة ABB المحدودة

- شركة سيسكو سيستمز

- شركة ديل

- شركة إكوينيكس

- شركة تطوير هيوليت باكارد إنتربرايز

- شركة شنايدر إلكتريك

- مجموعة فيرتيف كورب

- شركة هواوي تكنولوجيز المحدودة

- شركة آي بي إم

- شركة فوجيتسو المحدودة

يظل سوق البنية التحتية لمراكز البيانات في المملكة المتحدة تنافسيًا للغاية بمشاركة قوية من اللاعبين العالميين والإقليميين. يتميز بالاستثمار المستمر في الطاقة والتبريد وابتكار أنظمة تكنولوجيا المعلومات. تقود ABB وشنايدر إلكتريك وفيرتيف في الأنظمة الكهربائية والميكانيكية التي تدعم كفاءة الطاقة. تهيمن HPE وديل وآي بي إم على البنية التحتية لتكنولوجيا المعلومات والشبكات. تعزز إكوينيكس وفوجيتسو مجال الخدمات المشتركة والمدارة. توسع هواوي وجودها من خلال حلول المرافق المعيارية والمسبقة الصنع. تركز الشركات على منصات الإدارة المدفوعة بالذكاء الاصطناعي، والعمليات المستدامة، والهياكل القابلة للتوسع. تعزز عمليات الاندماج والشراكات التكنولوجية وتوسعات السعة الإقليمية من التمركز التنافسي والتأثير في السوق.

التطورات الأخيرة:

- في نوفمبر 2025، وسعت شركة ABB Ltd. شراكتها مع Applied Digital لتزويد البنية التحتية للطاقة لمجمع مصنع الذكاء الاصطناعي الثاني لـ Applied Digital في نورث داكوتا، لدعم الاحتياجات المتزايدة بسرعة لأحمال الذكاء الاصطناعي باستخدام بنية تحتية كهربائية متوسطة الجهد متقدمة. تُمكّن هذه الشراكة طويلة الأمد شركة ABB من تقديم بنية كهربائية منخفضة ومتوسطة الجهد لمراكز البيانات الكبيرة التي تهدف إلى الأداء العالي وكفاءة الطاقة.

- في نوفمبر 2025، حصلت شركة شنايدر إلكتريك على عقود لمراكز بيانات جديدة في الولايات المتحدة بقيمة تقارب 2.3 مليار دولار أمريكي. تشمل الصفقات اتفاقيات توريد رئيسية مع مشغل واسع النطاق ومزود رائد لخدمات الاستضافة المشتركة لتوريد وحدات الطاقة، وأنظمة التبريد، ووحدات UPS والمفاتيح الكهربائية خلال 2025-2026.

- في أكتوبر 2025، وقعت شركة هيتاشي شراكة استراتيجية مع OpenAI لتوسيع البنية التحتية لمراكز بيانات الذكاء الاصطناعي العالمية. بموجب هذا الاتفاق، ستقوم الشركات بتطوير تصاميم مراكز بيانات معيارية ومسبقة الصنع، وبنى تحتية للتبريد والتخزين ذات كفاءة في استهلاك الطاقة، وتخطيط استراتيجيات سلسلة التوريد لضمان النشر الموثوق. تستهدف الصفقة عمليات مراكز بيانات مستدامة وتوسع عالمي سريع للبنية التحتية للذكاء الاصطناعي.

- في سبتمبر 2025، أطلقت شركة شنايدر إلكتريك حلول EcoStruxure المبردة بالسائل والمجهزة للذكاء الاصطناعي المصممة للخوادم عالية الكثافة التي تدعم أحمال العمل المستندة إلى وحدات معالجة الرسوميات من NVIDIA، مما يمثل إطلاق منتج مهم في بنية تحتية لمراكز البيانات.

- في سبتمبر 2025، أعلنت شركة ABB عن استثمار بقيمة 110 مليون دولار في الولايات المتحدة لدعم النمو في مراكز البيانات وشبكات الطاقة، بما في ذلك مضاعفة حجم منشأتها في ريتشموند، فيرجينيا لتلبية الطلب المتزايد من العملاء في أمريكا الشمالية، وخلق أدوار جديدة في الإنتاج والهندسة.