Executive Resumé:

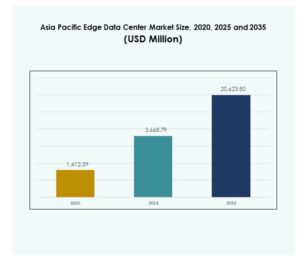

Asia Pacific Edge Data Center-markedet blev værdiansat til USD 1.412,39 millioner i 2020 til USD 3.668,79 millioner i 2025 og forventes at nå USD 20.623,80 millioner i 2035, med en CAGR på 18,67% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Asia Pacific Edge Data Center Markedsstørrelse 2025 |

USD 3.668,79 Millioner |

| Asia Pacific Edge Data Center Marked, CAGR |

18,67% |

| Asia Pacific Edge Data Center Markedsstørrelse 2035 |

USD 20.623,80 Millioner |

Hurtige fremskridt inden for IoT, cloud og 5G-teknologier har drevet robust innovation og øget adoption af edge computing på tværs af flere industrier. Virksomheder investerer i decentraliseret datainfrastruktur for at muliggøre realtidsanalyse, forbedre sikkerheden og optimere operationel effektivitet. Markedets strategiske betydning forstærkes af dets evne til at understøtte næste generations applikationer og åbne nye veje for forretningsfleksibilitet og investorafkast.

Lande som Kina, Japan og Sydkorea fører regionen på grund af deres robuste digitale økosystemer og aggressive teknologiinvesteringer, mens Indien, Indonesien og Vietnam fremstår som hurtigt voksende markeder understøttet af ekspanderende digitale økonomier og statslige incitamenter. Dette mangfoldige landskab positionerer Asia Pacific Edge Data Center-markedet som et dynamisk knudepunkt for regional konnektivitet og digital transformation.

Markedsdrivere

Hurtig adoption af IoT og 5G driver udvidelse af edge-infrastruktur

Asia Pacific Edge Data Center-markedet drives af storskala adoption af IoT-enheder og accelerationen af 5G-netværksudrulninger. Virksomheder søger lav-latens infrastruktur for at håndtere voksende mængder af realtidsdata fra forbundne økosystemer. Det understøtter missionkritiske applikationer i industrier som telekommunikation, fremstilling og transport. Integration af 5G med edge computing forbedrer serviceydelse og datarouting-effektivitet. Øget efterspørgsel efter nærkilde-databehandling øger kapacitetsinvesteringer på tværs af regionale knudepunkter. Telekomoperatører og hyperscalers fokuserer på edge-noder for at forbedre dataprokimitet og båndbreddehåndtering. Konvergensen af IoT og 5G fremmer adoption af decentraliseret arkitektur. Denne driver etablerer edge-faciliteter som en grundlæggende søjle i næste generations digitale infrastruktur.

Voksende efterspørgsel efter realtidsanalyse og cloud-optimering

Realtidsanalyse skaber betydelige vækstmuligheder for Asien og Stillehavsområdets Edge Data Center-marked på tværs af virksomhedsnetværk. Organisationer sigter mod at behandle data lokalt for at reducere backhaul-omkostninger og forbedre svartider. Det gør det muligt for virksomheder at udlede øjeblikkelige indsigter til forudsigende vedligeholdelse, automatisering og kundestrategier. Virksomheder udnytter hybride cloud-rammer, der integrerer lokaliseret behandling med centraliserede cloud-systemer. Virksomheders digitale strategier prioriterer nu distribuerede computeromgivelser over traditionelle centraliserede modeller. Dette skift understøtter skalerbar, robust og adaptiv infrastruktur til dynamiske arbejdsbelastninger. Leverandører fokuserer på modulære edge-designs for at maksimere operationel fleksibilitet. Integration af edge-analyse transformerer industrielle præstationsbenchmark på tværs af sektorer.

- For eksempel integrerede Hitachi Rail NVIDIA’s IGX-platform i sit digitale asset management-system for at muliggøre realtids AI-analyse på tværs af 2.000 tog og 8.000 jernbanevogne. Løsningen har hjulpet med at reducere vedligeholdelsesomkostningerne med op til 15% og serviceforsinkelser med op til 20%, hvilket forbedrer operationel effektivitet og pålidelighed.

Innovation inden for kunstig intelligens og autonome systemer

Kunstig intelligens og automatisering fortsætter med at omdefinere værdiskabelse i datainfrastruktur. AI-drevne arbejdsbelastninger er afhængige af lokal databehandling for at opretholde effektivitet og overholdelse af privatlivsregler. Asien og Stillehavsområdets Edge Data Center-marked fanger denne momentum gennem infrastruktur skræddersyet til AI-inferens, robotteknologi og autonome operationer. Det tiltrækker virksomhedsinvesteringer fokuseret på at balancere ydeevne med energibæredygtighed. Kontinuerlig innovation i edge-klare processorer, GPU’er og intelligente strømhåndteringssystemer understøtter skalerbarhed. Datacentre integrerer maskinlæringsrammer for at forfine ressourceallokering og arbejdsbelastningsfordeling. Virksomheder udnytter AI-aktiveret forudsigende analyse for at minimere nedetid og optimere ressourceudnyttelse. Edge-miljøer udvikler sig til intelligente noder i stedet for passive lagersystemer.

- For eksempel præsenterede SK Telecom autonome robotter drevet af Telco Edge AI i august 2024, hvilket demonstrerede, hvordan edge-intelligens og computer vision muliggjorde realtidsnavigation og operationel autonomi for logistikrobotter, der blev implementeret i sydkoreanske telekommunikationsnetværksoperationer.

Strategisk betydning for virksomheder og investorer

Asien og Stillehavsområdets Edge Data Center-marked repræsenterer en central vækstvej for virksomheder, der moderniserer deres IT-økosystemer. Det styrker konkurrencepositionen gennem effektiv datahåndtering, hurtigere tilslutning og forbedret sikkerhed. Decentraliseret computing frigør virksomheders smidighed på tværs af forsyningskæder, telekommunikation og detailnetværk. Investorer ser edge-infrastruktur som en robust aktivklasse inden for digitale transformationsporteføljer. Regionens stærke teknologiadoption og støttende politikker tiltrækker institutionel finansiering og venturekapital. Regeringer anerkender dens rolle i at muliggøre smarte byer, e-forvaltning og AI-ledet innovation. Industrielt samarbejde mellem telekommunikationsudbydere, hyperscalers og infrastrukturvirksomheder driver integrerede serviceøkosystemer. Strategiske investeringer i edge-faciliteter positionerer regionen som et globalt innovationshub.

Markeds Trends

Fremkomsten af modulære og skalerbare edge-arkitekturer

Evolving design models highlight a trend toward modular edge data centers across the Asia Pacific Edge Data Center Market. These architectures help enterprises deploy capacity in distributed formats with faster installation times. It supports incremental expansion based on application demands and workload intensities. Dynamic scalability ensures resource utilization matches evolving connectivity patterns. Vendors emphasize prefabricated construction to streamline deployment in remote areas. The design trend enhances energy efficiency while reducing capital expenditure risk. Regional projects increasingly integrate prefabricated edge units within telecom towers and urban clusters. This modularization supports adaptive network growth aligned with digital infrastructure initiatives.

Bæredygtighed og energieffektivitet bliver centrale prioriteter

Bæredygtighed er skiftet fra et overholdelseskrav til et strategisk mål inden for Asia Pacific Edge Data Center Market. Operatører fokuserer på energieffektiv køling, vedvarende energikilder og reducerede CO2-aftryk. Det opmuntrer til teknologipartnerskaber for at implementere grønne teknologier som væskekøling og AI-baseret termisk styring. Virksomheder foretrækker datacenterudbydere, der anvender CO2-neutrale praksisser, som understøtter virksomhedens ESG-mandater. Energioptimering bliver vital med den kraftige stigning i lokaliserede faciliteter. Leverandører investerer i vedvarende mikronetværk og integration af solenergi på stedet. Reguleringsmyndigheder presser på for gennemsigtig bæredygtighedsrapportering blandt infrastrukturudbydere. Denne tendens etablerer øko-resiliens som en konkurrencefordel på tværs af regionale markeder.

Stigende edge-implementering på tværs af industrielle og urbane økosystemer

Edge-infrastruktur implementeres i vid udstrækning for at understøtte industriel automation og smarte by-økosystemer. Asia Pacific Edge Data Center Market oplever stigende adoption på tværs af produktionszoner, transportknudepunkter og urbane styringssystemer. Det spiller en afgørende rolle i at håndtere realtidskommunikation mellem forbundne enheder og operationelle netværk. Smarte fabrikker implementerer edge-miljøer for at forbedre nøjagtigheden af procesautomatisering. Regeringer opmuntrer til implementering nær befolkningstætte områder for problemfri forbindelse. Infrastrukturudbydere samarbejder med lokale kommuner om site-integration og datasikkerhedsprotokoller. Nye investeringsmønstre favoriserer edge-samplacering inden for tætte netværkskorridorer. Den accelererende edge-fodaftryk styrker operationel pålidelighed og responsivitet i stor skala.

Integration af AIoT og analyse i edge-miljøer

Kunstig intelligens og tingenes internet (AIoT) udgør en definerende tendens i næste generations edge-økosystemer. Asia Pacific Edge Data Center Market integrerer intelligent automation til prædiktiv og præskriptiv analyse. Det forbedrer beslutningseffektiviteten, hvor realtidsdataflow er kritisk for adaptive applikationer. AIoT-integration understøtter sundhedspleje, bilindustrien og logistik gennem smarte overvågnings- og kontrolsystemer. Virksomheder implementerer inferensmotorer tæt på datakilder for at opnå hurtig operationel feedback. Dynamisk databehandling forbedrer effektiviteten, mens afhængigheden af centraliserede ressourcer reduceres. Virksomheder eksperimenterer med letvægts AI-rammer for at optimere beregningsgrænser. Denne fusion af AI og IoT sætter den transformative kurs for lokaliserede datamiljøer.

Markedsudfordringer

Høje kapitalbehov og komplekst implementeringsøkosystem

Markedet for Edge Data Center i Asien og Stillehavsområdet står over for høj kapitalintensitet drevet af omkostninger til infrastruktur, strøm og netværksintegration. Det kræver sofistikeret planlægning for at tilpasse valg af lokation, køledesign og standarder for sammenkobling. Mange virksomheder tøver på grund af den fragmenterede natur af ejerskab af infrastruktur og regionale reguleringer. Ukoordinerede licensrammer forsinker godkendelser af lokationer og byggetidsplaner. Udfordringer med strømfordeling vedvarer på tværs af udviklingsøkonomier med begrænset netværkspålidelighed. Investorer navigerer i operationel risiko på grund af længere tilbagebetalingscyklusser i fjerntliggende installationer. Leverandører fokuserer på strategiske partnerskaber for at dele omkostningsstrukturer og mindske finansiel eksponering. At balancere teknisk sofistikering med kommerciel gennemførlighed forbliver en kritisk hindring for storskala adoption.

Cybersikkerhed, Datastyring og Operationel Kompleksitet

Stigende datadecentralisering introducerer komplekse sikkerhedssårbarheder på tværs af multi-edge noder. Markedet for Edge Data Center i Asien og Stillehavsområdet kæmper med inkonsistente cybersikkerhedsrammer blandt operatører og slutbrugere. Det kræver ensartede standarder for kryptering, identitetsstyring og politikhåndhævelse. Regeringer indfører strengere love om datalokalisering, der komplicerer internationale netværkskonfigurationer. Virksomheder kæmper med at håndtere fragmenterede overvågningssystemer på tværs af distribuerede noder. Leverandøransvar og interoperabilitet dukker op som tilbagevendende bekymringer blandt virksomhedskunder. At opretholde oppetid samtidig med at håndhæve overholdelse tilføjer til ledelseskompleksiteter. Kontinuerlig overvågning, avancerede firewalls og AI-drevet trusselsdetektion forbliver nødvendige, men ressourcekrævende modforanstaltninger.

Markedsmuligheder

Udvidelse til Underpenetrerede og Sekundære Bycentre

Markedet for Edge Data Center i Asien og Stillehavsområdet præsenterer højpotentielle muligheder på tværs af nye byklynger og sekundære byer. Det drager fordel af stigende mobilforbindelse, regeringsledede digitale programmer og udvidet virksomhedsadoption af distribueret computing. Lokale og internationale investorer udforsker edge-udvidelse ud over hovedstæder for at imødekomme latenstidssensitive applikationer. Det er i overensstemmelse med decentraliserede cloud-strategier og regionale databehandlingskrav. Nye aktører udvikler joint ventures for at skabe skalerbare campusmodeller i perifere regioner. Telekomoperatører udnytter fiberudvidelser til forbedret sidste kilometer-forbindelse. Kommunale smarte projekter fremskynder edge-integration i byinfrastruktur. Tidlig implementering tilbyder betydelige førstebevægelsesfordele i konkurrenceprægede regionale segmenter.

Samarbejde i AI-optimerede Edge-Økosystemer og Administrerede Tjenester

Voksende samarbejde mellem hyperscalers, telekommunikationsudbydere og administrerede tjenesteudbydere definerer markedets mulighedslandskab. Markedet for Edge Data Center i Asien og Stillehavsområdet drager fordel af medudvikling af AI-integrerede edge-økosystemer, der understøtter forskellige industrielle applikationer. Det stimulerer serviceinnovation inden for realtidsanalyse, robotik og forbindelsesstyring. Virksomheder søger administrerede edge-tilbud med forenklet skalerbarhed og reduceret operationel overhead. Leverandører prioriterer åbne arkitekturløsninger, der muliggør kompatibilitet på tværs af platforme. Regeringsprogrammer fokuseret på digital industrialisering styrker yderligere partnerskabsmodeller. Servicediversificering på tværs af sektorer fra logistik til sundhedsvæsen udvider det adresserbare markedspotentiale. Disse alliancer fremskynder økosystemets modenhed på tværs af regionale teknologikorridorer.

Markedssegmentering

Efter Komponent

Markedet for Asia Pacific Edge Data Center er opdelt i løsninger og tjenester, hvor løsningssegmentet i øjeblikket fører på grund af dets grundlæggende rolle i at muliggøre implementering og drift af edge-infrastruktur. Løsninger omfatter hardware, netværksudstyr og administrationsplatforme, der dominerer den samlede indtægtsandel, da virksomheder prioriterer skalerbare og robuste arkitekturer. Tjenestesegmentet, inklusive administrerede og professionelle tjenester, registrerer den hurtigste vækst og drager fordel af den stigende efterspørgsel efter operationel support, vedligeholdelse og rådgivning, da virksomheder søger at optimere og udvide edge-implementeringer.

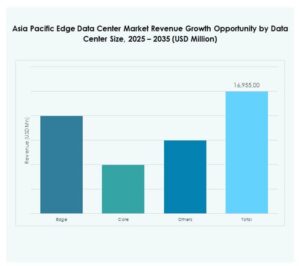

Efter Datacenter Type

Vigtige datacenter-typer på dette marked omfatter virksomhed, administreret, colocation, cloud og edge samt andre specialiserede faciliteter. Colocation edge-datacentre tegner sig for den største markedsandel og tiltrækker virksomheder, der søger omkostningseffektive, skalerbare og lav-latens muligheder uden byrden af fuldt ejerskab. Cloud og edge-datacentre oplever hurtig vækst og integrerer hybride arkitekturer, der kombinerer lokal behandling med cloud-ressourcer. Efterspørgslen efter administrerede løsninger vokser, drevet af SMV’er, der ønsker nøglefærdig implementering og reduceret kompleksitet i hurtigt skiftende IT-miljøer.

Efter Implementeringsmodel

Implementeringsmodeller spænder over on-premises, cloud-baserede og hybride løsninger. Hybrid implementering dominerer, fordi den balancerer behovet for kontrol og sikkerhed med skalerbarhed og fjernadministration. Virksomheder adopterer hybride modeller for at forbinde on-premises infrastruktur med distribuerede edge- og cloud-ressourcer, hvilket letter agil arbejdsbelastningsstyring. Cloud-baserede implementeringer vinder frem takket være stigende digital transformation, mens on-premises modeller forbliver betydelige i sektorer, der kræver streng datalokalisering og overholdelse.

Efter Virksomhedsstørrelse

Både store virksomheder og SMV’er anvender edge-datacentre, men store virksomheder repræsenterer det dominerende segment efter markedsandel. Disse organisationer leder adoptionen på grund af store netværksfodaftryk, højere ressourcekrav og behovet for realtidsanalyse på tværs af geografisk spredte aktiver. Dog viser SMV’er stigende interesse og udnytter edge som en omkostningseffektiv, tilgængelig måde at opnå digitale kapaciteter, der tidligere var forbeholdt større konkurrenter, hvilket driver fortsat vækst i denne kategori.

Efter Anvendelse / Brugssag

Markedet for Asia Pacific Edge Data Center understøtter forskellige anvendelser, med asset management, kapacitetsstyring, strømovervågning, miljøovervågning og BI og analyse som kerne-segmenter. Strømovervågning og kapacitetsstyring er primære drivkræfter, der hjælper virksomheder med at optimere oppetid og ressourcebrug, samtidig med at de opretholder pålidelighed. Miljøovervågning får betydning, da bæredygtighed driver nye reguleringer. BI og analyse muliggør hurtigere forretningsindsigt, hvilket transformerer, hvordan virksomheder analyserer og handler på realtidsdata på tværs af operationelle miljøer.

Efter Slutbrugerindustri

Vigtige slutbrugerindustrier er IT og telekommunikation, BFSI, sundhedsvæsen, detailhandel og e-handel, luftfart & forsvar, energi & forsyningsvirksomheder og andre. IT og telekommunikation har den højeste markedsandel, hvilket afspejler nødvendigheden af lav-latens netværk og høj datatrafik i regionens digitale landskab. Sundhedsvæsen og BFSI viser hurtig ekspansion, drevet af telemedicin, datasikkerhed og reguleringskrav. Detailhandel, e-handel og energisektorer udnytter edge-løsninger til problemfri kundeengagement og netovervågning, hvilket understøtter bred sektoral adoption.

Regionale Indsigter

Østasien: Markedsledelse og Modenhed

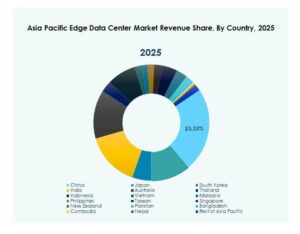

Østasien fører an på Asia Pacific Edge Data Center Market og indfanger cirka 40% af den regionale markedsandel. Kina, Japan og Sydkorea driver denne ledelse med betydelige investeringer i 5G-udrulninger, robust IT-infrastruktur og politisk støtte til digital transformation. Den høje koncentration af teknologigiganter og telekommunikationsudbydere muliggør avancerede edge-implementeringer, der understøtter smarte byer, autonome systemer og realtids industriel automatisering. Disse nationer drager fordel af et etableret cloud-økosystem, stærk reguleringskontrol og tværindustrielle partnerskaber, der fremskynder innovation og storskala edge-integration.

- For eksempel introducerede Huawei på Global Data Center Facility Summit 2025 i Dubai sin PowerPOD modulære datacenterløsning, der tilbyder 2,4 MW pr. container, udvidelig til 3,2 MW. Systemet er designet til at understøtte AI-træningsklynger, intelligent computing og edge-inferens, udviklet i samarbejde med ti økosystempartnere.

Sydasien og Sydøstasien: Hurtig Vækst og Fremvoksende Knudepunkter

Sydasien og Sydøstasien tegner sig for næsten 35% af det regionale marked og repræsenterer livlige, højvækstzoner på Asia Pacific Edge Data Center Market. Indien og Singapore fungerer som primære regionale knudepunkter takket være regeringsstøttede digitaliseringsinitiativer, data-lokaliseringsregler og stigende cloud-brug blandt virksomheder. Indonesien, Vietnam og Malaysia er hurtigt fremvoksende, båret af deres unge demografi, hurtige urbanisering og ekspanderende digitale økonomier. Disse regioner oplever stærk efterspørgsel efter edge-infrastruktur inden for fremstilling, e-handel og fintech, hvilket driver betydelige og vedvarende investeringsstrømme.

Oceanien og Resten af APAC: Nicheudvidelse og Infrastrukturmodernisering

Oceanien og resten af APAC udgør omkring 25% af markedet, hvor Australien spiller en dominerende regional rolle på grund af avanceret konnektivitet, modne cloud-servicemarkeder og veludstyrede virksomheder, der kræver høj-pålidelighed edge-tjenester. New Zealand, Thailand og Filippinerne viser også stabil nichevækst, da investeringer sigter mod at opgradere ældre systemer og udvide edge-applikationer til landdistrikter og fjerntliggende lokaliteter. Disse økonomier fokuserer på at modernisere den offentlige sektor og forsyningstjenester samt forbedre sidste mils konnektivitet for at imødekomme stigende digitale forventninger fra forbrugere og virksomheder.

- For eksempel har NEXTDC’s datacentre i Perth (P1 og P2) NVIDIA DGX-Ready-certificering for AI-infrastruktur og væskekølede GPU-arbejdsbelastninger. Virksomheden rapporterede en gennemsnitlig PUE på 1,39 i FY23, hvilket overgår det typiske branchegennemsnit på 1,7, med P2-anlægget designet til at opnå en PUE så lav som 1,15.

Konkurrenceindsigter:

- China Mobile

- Nippon Telegraph & Telephone (NTT)

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

Asien og Stillehavets Edge Data Center-marked har et meget konkurrencepræget landskab med en blanding af telekomgiganter, teknologiledere og infrastrukturspecialister, der konkurrerer om markedsandele. Virksomheder som Dell Technologies Inc. og Cisco udnytter stærke teknologiske porteføljer inden for netværk og edge-løsninger, mens NTT og China Mobile bruger omfattende telekominfrastruktur til at levere skala og pålidelighed. Eaton Corporation, Schneider Electric SE og Rittal GmbH & Co. Kg differentierer sig gennem energieffektivitet og avancerede modulære designs. Markedet er vidne til intensivt samarbejde, strategiske partnerskaber og M&A-aktiviteter, da aktører udvider regional dækning og leverer nye tjenester. Det ser hyperscalers og lokale specialister investere i skalerbare, bæredygtige og lav-latens infrastrukturer for at imødekomme den stigende efterspørgsel efter AI-, IoT- og 5G-applikationer.

Seneste udviklinger:

- I oktober 2025 accelererede Digital Edge yderligere sin ekspansion på Asien og Stillehavets edge data center-marked ved at sikre en IDR 5,5 billioner (USD 325 millioner) virksomhedsfinansiering fra PT Bank Central Asia Tbk (BCA) for at støtte fortsat udvikling af datacentre i Indonesien. Finansieringen vil muliggøre færdiggørelsen af den sidste fase af EDGE2-anlægget i Sydjakarta og fremme virksomhedens vision for moderne, energieffektiv infrastruktur på det hurtigt voksende indonesiske edge-marked.

- I maj 2025 annoncerede Nippon Telegraph & Telephone (NTT) en stor $16,4 milliarder opkøb af sin IT-tjenestegren, NTT Data, sammen med en global datacenter-udvidelsesplan, der inkluderer jordopkøb for næsten en gigawatt ny datacenterkapacitet på tværs af syv strategiske markeder, herunder Tochigi, Japan i Asien og Stillehavsområdet. Denne udvidelse understøtter den voksende efterspørgsel efter AI- og cloud-infrastruktur.

- I juni 2024 lancerede China Mobile et nyt computecenter i Beijing udstyret med 4.000 AI-acceleratorkort, der hævder en samlet AI-computerydelse på over 1.000 petaflops, hvor 33% af AI-chipsene er udviklet lokalt. Anlægget strækker sig over 57.000 kvadratmeter og er en del af China Mobiles netværk af 12 intelligente computecentre på tværs af Kina,