Resumé:

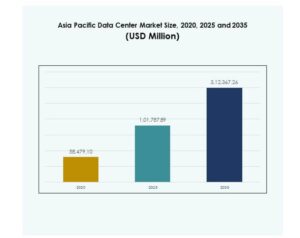

Markedet for datacentre i Asien og Stillehavsområdet blev vurderet til USD 58.479,10 millioner i 2020 til USD 1,01.787,89 millioner i 2025 og forventes at nå USD 3,12.367,26 millioner i 2035 med en CAGR på 11,79% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Asien og Stillehavsområdet 2025 |

USD 1,01.787,89 millioner |

| Markedet for datacentre i Asien og Stillehavsområdet, CAGR |

11,79% |

| Markedstørrelse for datacentre i Asien og Stillehavsområdet 2035 |

USD 3,12.367,26 millioner |

Markedet drives af hurtig adoption af cloud-tjenester, AI, IoT og 5G-teknologier. Virksomheder fokuserer på hybride og hyperscale faciliteter for at håndtere stigende arbejdsbelastninger og sikre skalerbarhed. Innovation inden for automatisering, energieffektivitet og modulære designs forbedrer operationel modstandsdygtighed. Regeringer i regionen støtter aktivt udviklingen af digital infrastruktur, hvilket skaber et stærkt investeringsklima. Virksomheder drager fordel af avanceret tilslutning, reguleringsstøtte og stigende efterspørgsel efter sikre, lav-latens tjenester, hvilket gør markedet strategisk vigtigt for globale og regionale aktører.

Geografisk dominerer Østasien på grund af stærke investeringer i Kina, Japan og Sydkorea, understøttet af avanceret tilslutning og efterspørgsel fra virksomheder. Sydasien og Sydøstasien vokser hurtigt, hvor Indien, Indonesien og Vietnam tiltrækker hyperscale ekspansion og colocation vækst gennem gunstige politikker og stigende adoption af digitale tjenester. Oceanien, ledet af Australien, fungerer som et strategisk knudepunkt med robust global tilslutning og vedvarende integration, hvilket styrker det regionale markedsudsigter.

Markedsdrivere

Stigende adoption af avancerede cloud-platforme og digital infrastruktur

Markedet for datacentre i Asien og Stillehavsområdet er drevet af udbredt adoption af avancerede cloud-platforme og digital-first strategier på tværs af industrier. Virksomheder implementerer hyperscale og hybride faciliteter for at imødekomme stigende krav til datalagring og -behandling. Det understøttes af offentlige og private investeringer fokuseret på skalerbar, højtydende infrastruktur. Den voksende brug af AI, IoT og 5G styrker efterspørgslen efter moderniserede dataøkosystemer. Regeringer fremmer digitale initiativer gennem politisk støtte og finansiering, hvilket accelererer infrastrukturudviklingen. Stærke mål for digital transformation tiltrækker multinationale teknologispillere. Investorer ser dette som en grundlag for bæredygtig indtægtsvækst.

- For eksempel åbnede Equinix i september 2025 sit første AI-klare datacenter i Chennai, Indien (CN1), med en indledende investering på $69 millioner, der understøtter 800 kabinetter af kapacitet, og en samlet kapacitet, der til sidst når 4.250 kabinetter. Faciliteten sikrer 99,999% oppetid og avanceret hybrid multicloud-tilslutning.

Hurtig innovation inden for datacenterdesign og bæredygtig drift

Den voksende efterspørgsel efter bæredygtig, energieffektiv drift former retningen for infrastrukturdesign. Markedet for datacentre i Asien og Stillehavsområdet afspejler innovation gennem avancerede kølesystemer, vedvarende integration og modulære designs. Operatører sigter mod at opnå lavere Power Usage Effectiveness værdier ved at udnytte grønne teknologier. Virksomheder fokuserer på modstandsdygtige faciliteter til at understøtte missionkritiske arbejdsbelastninger. Stærk vægt på omkostningseffektivitet driver automatisering og AI-aktiverede overvågningssystemer. Nye forretningsmodeller opstår fra høj-densitets arbejdsbelastninger og edge-implementeringer. Investorer prioriterer projekter, der kombinerer bæredygtighed med skalerbarhed. Denne dynamik styrker langsigtet operationel stabilitet.

Skiftende branchebehov mod modstandsdygtig og skalerbar infrastruktur

Virksomheder udvider infrastrukturen for at understøtte væksten inden for e-handel, fintech og digital bankvirksomhed. Markedet for datacentre i Asien og Stillehavsområdet adresserer disse behov ved at tilbyde sikre og skalerbare løsninger. Efterspørgslen efter hybride og colocation-tjenester stiger, da virksomheder prioriterer agilitet og omkostningskontrol. Operatører designer fleksible datacentre til effektivt at håndtere svingende arbejdsbelastninger. Stærke sikkerheds- og overholdelsesforanstaltninger skaber tillid blandt industrier med følsomme data. Den voksende afhængighed af edge-faciliteter sikrer reduceret latens i servicelevering. Cloud-native virksomheder accelererer regional adoption. Dette skift positionerer markedet som et strategisk knudepunkt for globale operationer.

- For eksempel udvidede NEXTDC’s kunde-kontraherede udnyttelse med 72,2 MW i FY25, hvilket nåede en samlet kapacitet på 244,8 MW for at understøtte kritisk ekspansion på tværs af e-handel og finansielle digitale tjenester.

Strategisk betydning for regionale og globale investorer

Markedet for datacentre i Asien og Stillehavsområdet præsenterer stærke muligheder for globale investorer, der søger hurtig ekspansion. Gunstige politikker opmuntrer internationale partnerskaber og infrastrukturudbygninger. Det understøtter et mangfoldigt økosystem af cloud-udbydere, virksomheder og teknologileverandører. Stærk befolkningsvækst og digital penetration udvider markedspotentialet. Multinationale aktører vælger regionale knudepunkter som Singapore, Indien og Australien til datacenterinvesteringer. Det bliver centralt for grænseoverskridende tilslutningsprojekter, der forbinder Asien med Europa og Nordamerika. Langsigtede kapitalindstrømninger forbedrer konkurrencefordele. Dette gør markedet til en hjørnesten for globale digitale vækststrategier.

Markedstendenser

Udvidelse af edge computing faciliteter til at understøtte lav-latens applikationer

Stigningen i IoT og realtids-tjenester driver edge-implementering. Markedet for datacentre i Asien og Stillehavsområdet oplever vækst i mindre, distribuerede faciliteter tæt på slutbrugere. Edge-datacentre reducerer latens og forbedrer servicekvaliteten på tværs af sektorer som telekom og detailhandel. Virksomheder bruger dem til at muliggøre autonome køretøjer, AR/VR og industriel automatisering. Regional efterspørgsel intensiveres i tætbefolkede byområder. Disse faciliteter giver fleksibel skalerbarhed for lokaliserede arbejdsbelastninger. Operatører anvender modulær konstruktion til hurtig implementering. Det forstærker vigtigheden af mikro- og modulære faciliteter i det digitale landskab.

Voksende integration af kunstig intelligens i datacenterstyring

AI-drevet automatisering transformerer effektivitetsniveauer på tværs af infrastruktur. Markedet for datacentre i Asien og Stillehavsområdet adopterer AI til forudsigelig vedligeholdelse, energioptimering og arbejdsbelastningsstyring. Intelligente systemer opdager anomalier og forbedrer oppetid for kritiske operationer. Operatører forbedrer ressourceallokering gennem maskinlæringsmodeller. Den stigende kompleksitet af arbejdsbelastninger kræver avancerede orkestreringsværktøjer. AI-integration sænker driftsomkostningerne og øger bæredygtighedsmålene. Virksomheder prioriterer AI-aktiverede platforme til at styre hybride miljøer. Det skaber konkurrencefordele for operatører, der adopterer avancerede automatiseringsrammer.

Adoption af vedvarende energi og kulstofneutrale forpligtelser

Datacentre prioriterer bæredygtighed for at opfylde lovkrav og investorforventninger. Markedet for datacentre i Asien og Stillehavsområdet er i stigende grad afhængig af vedvarende energikilder som vind, sol og vandkraft. Operatører indgår langsigtede Power Purchase Agreements for at sikre grøn energiforsyning. Faciliteter adopterer varmegenvindingssystemer og avancerede køleteknologier. Regeringer opmuntrer kulstofneutrale forpligtelser ved at sætte klare mål. Virksomheder foretrækker tjenesteudbydere, der er i overensstemmelse med ESG-mål. Store aktører lancerer projekter med fuld vedvarende integration. Det positionerer regionen som et knudepunkt for bæredygtig infrastrukturvækst.

Styrkelse af grænseoverskridende tilslutning gennem investeringer i undersøiske kabler

Udvidelse af undersøiske kabelnetværk forbedrer global interkonnektivitet. Markedet for datacentre i Asien og Stillehavsområdet drager fordel af forbedret tværregional båndbredde og international kapacitet. Investeringer forbinder Sydøstasien, Japan og Australien med Nordamerika og Europa. Disse ruter understøtter den voksende efterspørgsel efter cloud- og streamingtjenester. Stærkere fiberinfrastruktur sikrer hurtigere og mere pålidelige forbindelser. Hyperscale-virksomheder prioriterer datacentre nær kabel-landingstationer. Partnerskaber opstår mellem telekoms, hyperscalers og regeringer. Det forstærker regionens position som en digital gateway, der forbinder globale markeder.

Markedsudfordringer

Høje infrastruktur omkostninger og komplekse energikrav på tværs af forskellige regioner

Markedet for datacentre i Asien og Stillehavsområdet står over for udfordringer fra høje kapitaludgifter til jord, udstyr og bæredygtige teknologier. Operatører håndterer stigende energikrav, der belaster lokale netværk i hurtigt voksende økonomier. Kompleksiteter opstår ved at sikre uafbrudt vedvarende forsyning i mindre udviklede regioner. Bygning af store, overholdelseskompatible faciliteter kræver betydelige investeringer i køling, strøm og sikkerhed. Investorer står over for usikkerhed på grund af svingende byggeomkostninger. Regeringer pålægger strenge zoneinddelingsregler, der tilføjer reguleringsmæssige forhindringer. Det skaber pres på mindre operatører, der konkurrerer mod globale hyperscale-udbydere. Finansiel bæredygtighed forbliver en bekymring for langsigtet ekspansion.

Cybertrusler og reguleringskompleksitet på tværs af grænser

Stigende cybertrusler udgør betydelige risici for datakonfidentialitet og servicekontinuitet. Markedet for datacentre i Asien og Stillehavsområdet skal overholde forskellige nationale regler om databeskyttelse og suverænitet. Operatører kæmper med varierende standarder på tværs af lande. Styrkelse af forsvar mod ransomware og DDoS-angreb øger driftsomkostningerne. Virksomheder kræver streng overholdelse, hvilket kræver kontinuerlig overvågning og avancerede sikkerhedsrammer. Fragmenterede regionale regler hindrer grænseoverskridende samarbejde. Regeringer håndhæver strengere politikker om kritisk infrastrukturmodstandsdygtighed. Det understreger udfordringen ved at opretholde sikre og kompatible operationer på tværs af et fragmenteret landskab.

Markedsmuligheder

Stærkt potentiale i nye økonomier med digitale transformationsprogrammer

Nye økonomier som Indien, Indonesien og Vietnam giver store vækstmuligheder. Markedet for datacentre i Asien og Stillehavsområdet drager fordel af stigende smartphone-adoption, e-handelsekspansion og digitale betalingssystemer. Regeringer introducerer støttende rammer for at tiltrække udenlandske investeringer. Virksomheder kræver colocation og hybride modeller for at reducere omkostninger og udvide rækkevidde. Regionale cloud-udbydere lancerer tjenester skræddersyet til lokale virksomheder. Infrastrukturprojekter fokuserer på at bygge bro over digitale kløfter. Det muliggør langsigtet deltagelse fra globale og lokale investorer. Stærk befolkningsvækst accelererer efterspørgslen efter lokaliserede tjenester.

Udvidelse af AI, 5G og edge-applikationer skaber ny infrastruktur efterspørgsel

Virksomheder accelererer implementeringen af AI- og 5G-drevne løsninger, der kræver skalerbar infrastruktur. Markedet for datacentre i Asien og Stillehavsområdet adresserer disse behov ved at understøtte høj-densitets arbejdsbelastninger. Edge-faciliteter vinder indpas til autonome systemer og industriel automatisering. Multinationale teknologivirksomheder udvider databehandlingsknudepunkter for at håndtere voksende AI-arbejdsbelastninger. Telekoms samarbejder med hyperscale-udbydere for at implementere distribueret infrastruktur. Cloud-native virksomheder skaber efterspørgsel efter hurtig skalering på tværs af regioner. Regeringer incitiverer AI-adoption gennem støttende politikker. Det styrker udsigterne for investorer, der målretter næste generations arbejdsbelastninger.

Markedssegmentering

Efter komponent

Hardware har den største andel, drevet af efterspørgsel efter servere, lagring og netværk. Markedet for datacentre i Asien og Stillehavsområdet drager fordel af stigende adoption af racks, strøm, køling og sikkerhedssystemer. Virksomheder prioriterer effektivitet og pålidelighed, hvilket skaber kontinuerlige opgraderinger for fysisk infrastruktur. Softwareadoption vokser med DCIM, virtualisering og orkestreringsværktøjer, der understøtter styring. Tjenester som integration, managed services og rådgivning supplerer infrastrukturudvidelse. Kombinationen af hardware dominans og softwareautomatisering driver balanceret vækst. Det afspejler et robust økosystem, der spænder over kerneinfrastruktur og avancerede løsninger.

Efter datacentertype

Hyperscale faciliteter dominerer, understøttet af globale cloud-udbydere, der ekspanderer på tværs af regionen.