Ledelsesresumé:

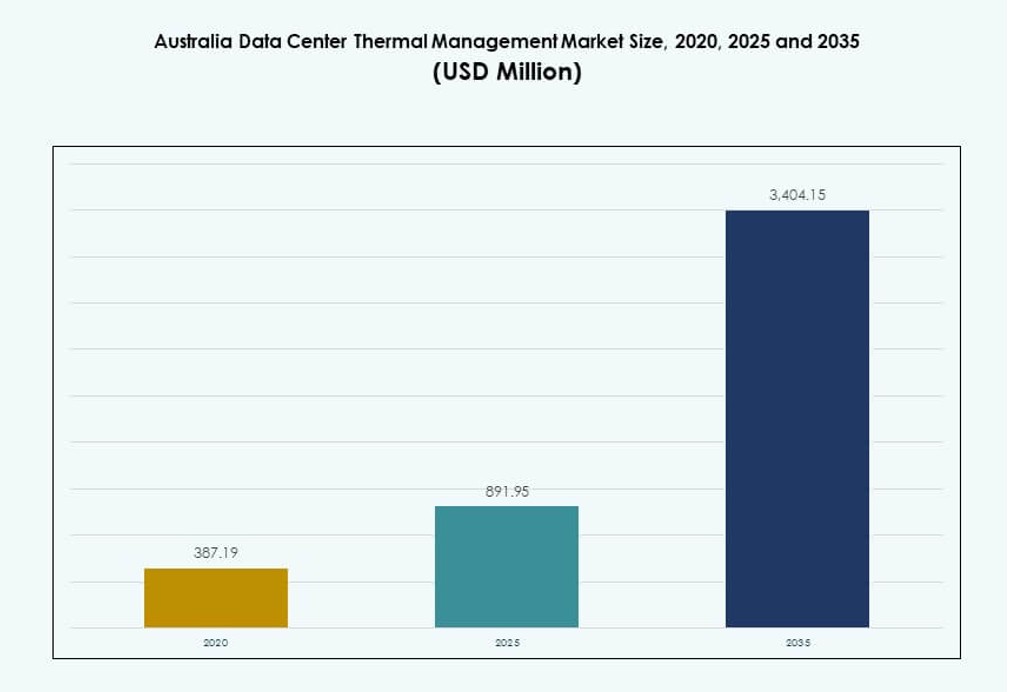

Markedet for termisk styring af datacentre i Australien blev vurderet til 387,19 millioner USD i 2020, steg til 891,95 millioner USD i 2025 og forventes at nå 3.404,15 millioner USD i 2035, med en årlig vækstrate (CAGR) på 14,23% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australien Datacenter Termisk Styring Markedsstørrelse 2025 |

USD 891,95 Millioner |

| Australien Datacenter Termisk Styring Marked, CAGR |

14,23% |

| Australien Datacenter Termisk Styring Markedsstørrelse 2035 |

USD 3.404,15 Millioner |

Markedet drives af stigningen i AI-arbejdsbelastninger, høj-densitets computing og grønne infrastrukturinitiativer. Operatører anvender avancerede teknologier som direkte-til-chip væskekøling, modulære køleblokke og forudsigende software for at forbedre effektiviteten. Innovationer i termiske kontrolsystemer er i overensstemmelse med ESG-mål, hvilket reducerer strømforbrug og vandforbrug. Det spiller en strategisk rolle for virksomheder og investorer, der søger oppetid, omkostningsoptimering og langsigtet bæredygtighed på tværs af hyperscale og edge-implementeringer.

New South Wales fører markedet på grund af dets tætte hyperscale og colocation-økosystem, understøttet af stærk netadgang og konnektivitet. Victoria følger med vækst i digital infrastruktur ledet af virksomheder og regeringen. Nye muligheder er synlige i Queensland og Western Australia, hvor edge-ekspansion og branchespecifikke arbejdsbelastninger kræver skalerbar køling. Disse regioner tiltrækker nye investeringer på grund af tilgængelighed af jord, behov for klimatilpasning og understøttende energiinfrastruktur.

Markedets Dynamik:

Markedsdrivere

AI-arbejdsbelastninger og høj-densitets implementeringer omformer termiske styringsprioriteter på tværs af faciliteter

Kunstig intelligens og maskinlæringsarbejdsbelastninger har udløst efterspørgsel efter høj-densitets racks på tværs af australske datacentre. Disse arbejdsbelastninger genererer mere varme, hvilket kræver effektiv kølingsinfrastruktur for at opretholde systemstabilitet. Operatører prioriterer nu præcisionskølesystemer med zone-specifik kontrol for at håndtere termisk variabilitet. Bagdør varmevekslere og direkte-til-chip køling understøtter tætte computermiljøer uden at ofre plads. Væskekøling vinder frem, især i hyperscale og AI-drevne faciliteter. Markedet for termisk styring af datacentre i Australien drager fordel af investeringer, der sigter mod forbedret energieffektivitet og oppetid. Konsolidering af IT-belastning øger de termiske krav, hvilket øger vigtigheden af adaptive termiske systemer. Virksomheder og investorer ser termisk styring som afgørende for infrastrukturens pålidelighed og kontrol af driftsomkostninger.

- For eksempel understøtter NEXTDC’s S3 Sydney op til 80MW IT-kapacitet på tværs af 10.800 racks med bagdørs varmevekslere og høj-densitets køling.

Bæredygtighedskrav Driver Innovation i Køleteknologi og Energi-effektive Systemer

Australiens mål om netto-nul kulstof presser operatører til at vedtage bæredygtige termiske praksisser. Integration af vedvarende energi er almindelig, men termiske systemer bidrager stadig væsentligt til datacenterets energiforbrug. Avancerede luft- og væskesystemer, inklusive økonomiser-tilstande og fri køling, reducerer det samlede forbrug. Genbrug af varmeinitiativer får opmærksomhed på tværs af urbane colocation-steder. Softwareplatforme som DCIM og AI-baseret optimering muliggør dynamisk termisk belastningsbalancering. Det australske marked for termisk styring i datacentre udvikler sig for at tilpasse sig ESG-rapporteringsstandarder. Denne ændring tiltrækker grønne investeringer og understøtter udviklingen af økocentrisk infrastruktur. Bæredygtig køling driver langsigtede omkostningsfordele og sikrer overholdelse af regulativer.

Udvidelse af Den Digitale Økonomi og Cloud Migration Fremmer Behovet for Infrastrukturmodernisering

Virksomheder over hele Australien fortsætter med at migrere arbejdsbelastninger til skyen, hvilket øger efterspørgslen efter store og edge-datacentre. Udvidelsen af offentlige cloud-regioner af globale hyperscalers fremskynder implementeringen af termisk kontrolinfrastruktur. Det australske marked for termisk styring i datacentre understøtter denne overgang ved at sikre systemoppetid og energieffektivitet på tværs af forskellige infrastrukturopsætninger. Termiske styringsløsninger er kritiske for at forhindre nedbrud, reducere PUE og forbedre udstyrets levetid. Efterhånden som virksomheder skalerer digitale tjenester, investerer colocation-udbydere i skalerbar, modulær køling. Edge-lokationer kræver kompakte, selvregulerende systemer, der sikrer konsekvent termisk ydeevne. Investorer overvåger termisk innovation for at vurdere ROI og pålidelighed.

- For eksempel opererer AWS Asia Pacific (Sydney) regionen på tværs af tre tilgængelighedszoner med redundante og isolerede kølesystemer, der understøtter dens 99,99% oppetid SLA. Støttet af en investering på AU$20 milliarder frem til 2029, skalerer AWS sin termiske infrastruktur i både Sydney og Melbourne for at understøtte suveræn sky og AI-arbejdsbelastninger.

Regeringspolitikker, Strømbegrænsninger og Regulatorisk Pres Påvirker Strategiske Termiske Beslutninger

Australien står over for energinetbegrænsninger, især i byklynger, hvor datacentre koncentrerer sig. Regeringens energistandarder presser operatører til at implementere termiske systemer, der begrænser spidsbelastningen. Reguleringsorganer lægger vægt på vand-effektiv køling på grund af tørkebekymringer, hvilket fremmer nul-vand og lukkede kredsløbsløsninger. Hede bølge begivenheder tester infrastrukturens modstandsdygtighed, hvilket fremhæver vigtigheden af termisk redundans. Det australske marked for termisk styring i datacentre reagerer ved at integrere forudsigende overvågning og automatiseringsværktøjer. Faciliteter designer i stigende grad omkring termisk risiko frem for statiske belastningsantagelser. Strategiske investorer værdsætter operatører med avanceret køledesign, især under regionalt klimamæssigt pres og udfordringer med strømmangel.

Markedstendenser

Stigende Anvendelse af Direkte-til-Chip og Immersionskøling i Højtydende Computer Miljøer

Direkte til chip og nedsænkningskøling bliver nøglekomponenter i termisk design i Australien. Disse metoder retter sig direkte mod processorvarme og reducerer afhængigheden af store mekaniske kølesystemer. Det australske datacenter termiske styringsmarked ser stærk adoption i AI-klynger og HPC-miljøer. Væskesystemer tilbyder højere effektivitet for 50 kW+ racks, der nu er almindelige i AI-træning. OEM’er og operatører samarbejder for at muliggøre kompatibilitet på tværs af GPU-tætte systemer. Implementeringen forbliver koncentreret blandt hyperscalere og forskningsinstitutioner. Nye designs tillader modulær integration af direkte væskekøling i ombyggede rum. Væskeinnovation fortsætter med at overgå traditionelle luftstrømningsløsninger.

Øget Integration af AI og Maskinlæring til Forudsigende og Autonom Termisk Styring

AI-værktøjer styrer i stigende grad termiske operationer i australske datacentre, hvilket muliggør forudsigende kølestrategier. Disse systemer analyserer realtids termiske og strømdata for at optimere ventilatorhastigheder, væskestrøm og køleroperationer. Det australske datacenter termiske styringsmarked drager fordel af reduceret menneskelig indgriben og forbedret systemeffektivitet. Leverandører integrerer AI i bygningsstyringssystemer og DCIM-platforme. Selvjusterende termiske algoritmer tilpasser sig hurtigt til belastningsspidser og reducerer spild. Autonom køling hjælper med at opretholde mål-PUE-niveauer under svingende efterspørgsel. Operatører får mere indsigt og kontrol gennem AI-drevne dashboards. Det forbedrer oppetid, mens det reducerer driftsomkostninger.

Voksende Brug af CFD-simuleringer og Digitale Tvillinger i Termisk Infrastrukturplanlægning og Design

Computational Fluid Dynamics (CFD) simuleringer er nu standard i designet af Australiens avancerede termiske systemer. De modellerer luftstrøm, temperatur og tryk på tværs af faciliteter, før implementeringen begynder. Det australske datacenter termiske styringsmarked bruger disse værktøjer til at optimere layout og kølearkitektur. Digitale tvillinger hjælper operatører med at visualisere realtidsydelse og forudsige fremtidige scenarier. Disse platforme opdager ineffektivitet, hvilket muliggør forebyggende korrigerende handling. Realtidsopdateringer sikrer, at systemets ydeevne forbliver i overensstemmelse med facilitetens vækst. Det forbedrer planlægningsnøjagtighed og understøtter operationel skalerbarhed. Termiske simuleringsværktøjer reducerer dyre ombygninger og forkorter time-to-market.

Fremkomst af Varmegenbrug og Fjernvarmepartnerskaber i Urbane Datacentre

Operatører i Melbourne og Sydney udforsker partnerskaber for at genbruge spildvarme fra datacentre til omkringliggende bygninger. Disse fjernvarmekoncepter forbedrer termisk effektivitet og reducerer CO2-aftryk. Det australske datacenter termiske styringsmarked inkluderer nu varmegenvindingsintegration som en konkurrencefordel. Operatører designer systemer med varmevekslere, der overfører spildvarme til ekstern infrastruktur. Dette skift afspejler bredere byplanlægningsmål knyttet til energicirkularitet. Det skaber muligheder for politikstøttet samarbejde mellem forsyningsselskaber og colocation-udbydere. Selvom det er på et tidligt stadium, indikerer projekter voksende interesse i lavspilds energisystemer.

Markedsudfordringer

Strømbegrænsninger og Netbegrænsninger Begrænser Køleskalerbarhed i Urbane Klynger

Byområder som Sydney står over for stigende vanskeligheder med at sikre netkapacitet til udvidelse af datacentre. Begrænsninger i strømforsyningen hæmmer store køleinstallationer, der kræver høje startbelastninger. Dette begrænser den termiske designfleksibilitet, især for faciliteter, der kører AI- eller HPC-arbejdsbelastninger. Operatører skal investere i meget effektive, pladseffektive køleteknologier for at operere inden for strømbudgetter. Det australske marked for termisk styring af datacentre kæmper med at balancere kølekapacitet og energibegrænsninger. Forsinkelser i godkendelser fra forsyningsselskaber påvirker opgraderinger af termiske systemer. Backup-systemer skal håndtere spidsbelastninger om sommeren, mens de sikrer overholdelse af lokale regler. Redundanskrav strækker yderligere designmuligheder.

Vandmangel og regulatorisk pres underminerer levedygtigheden af konventionelle kølesystemer

Australiens vandmangelproblemer udfordrer brugen af evaporative kølesystemer, der traditionelt foretrækkes for deres effektivitet. Reguleringsorganer indfører strengere retningslinjer for vandforbrug for kommerciel infrastruktur. Dette tvinger operatører til at undersøge lukkede og luftkølede systemer, der ofte er dyrere eller mindre effektive. Det australske marked for termisk styring af datacentre skal dreje mod løsninger, der sikrer ydeevne, samtidig med at vandforbruget reduceres. Teknologiovergange involverer høje kapitaludgifter og risici. Vandbaserede systemer kræver nu tilpasning for at opfylde bæredygtighedsmål. Udviklere skal fremtidssikre termisk infrastruktur mod udviklende klima- og politiske risici.

Markedsmuligheder

Vækst i Edge-datacentre og fjernudrulning driver efterspørgslen efter kompakte kølesystemer

Fremkomsten af edge computing på tværs af Australiens regionale og fjerntliggende zoner præsenterer nye termiske muligheder. Disse steder kræver kompakte, energieffektive kølesystemer, der fungerer med minimal vedligeholdelse. Det australske marked for termisk styring af datacentre drager fordel af modulære og containeriserede løsninger skræddersyet til lavdensitetsudrulninger. Telekomoperatører og virksomheders IoT-netværk driver denne ekspansion. Præfabrikerede kølemoduler muliggør hurtig implementering og lokaliseret kontrol.

Bæredygtige infrastrukturinvesteringer frigør potentialet for smarte og grønne køleteknologier

Australiens fokus på bæredygtighed åbner investeringskanaler for termisk innovation. Smarte kølesystemer integreret med vedvarende energikilder positionerer datacentre som miljømæssigt ansvarlige aktiver. Det australske marked for termisk styring af datacentre tiltrækker grønne fonde ved at tilpasse sig ESG-rammer. Nye løsninger inden for varmegenbrug, AI-optimering og vandfrie systemer øger investorernes appel. Denne overgang understøtter langsigtet infrastrukturresiliens.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det australske marked for termisk styring af datacentre, drevet af hyperscale og statslige cloud-udrulninger. Disse faciliteter kræver sofistikerede kølesystemer til at håndtere 30–60 kW pr. rack belastninger. Mellemstore datacentre følger i andel, især fra bank- og uddannelsessektorerne. Små datacentre betjener lokaliserede eller edge-behov med kompakte termiske systemer. Store centre fører markedsvæksten på grund af stærk hyperscale-udvidelse.

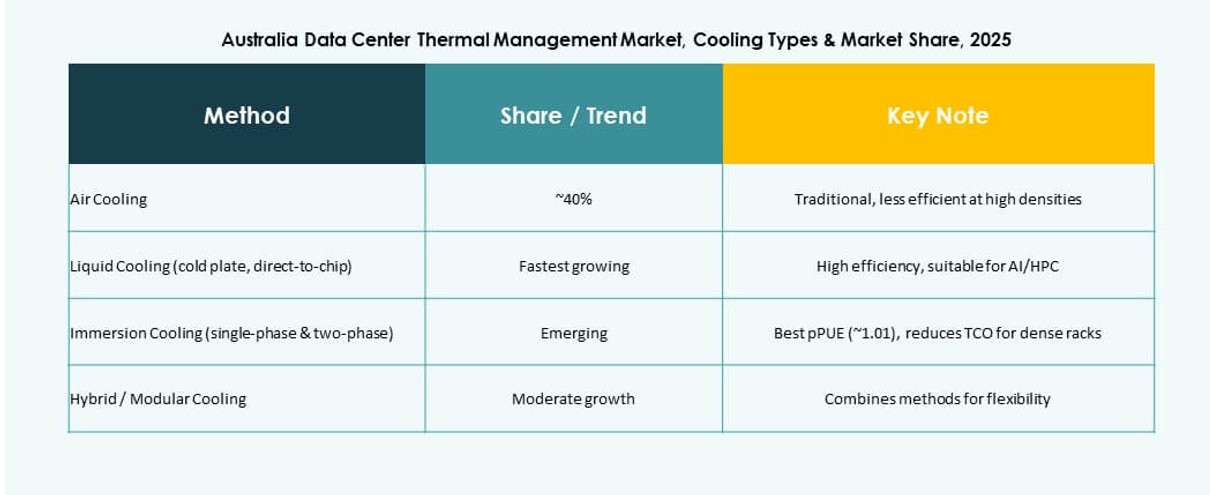

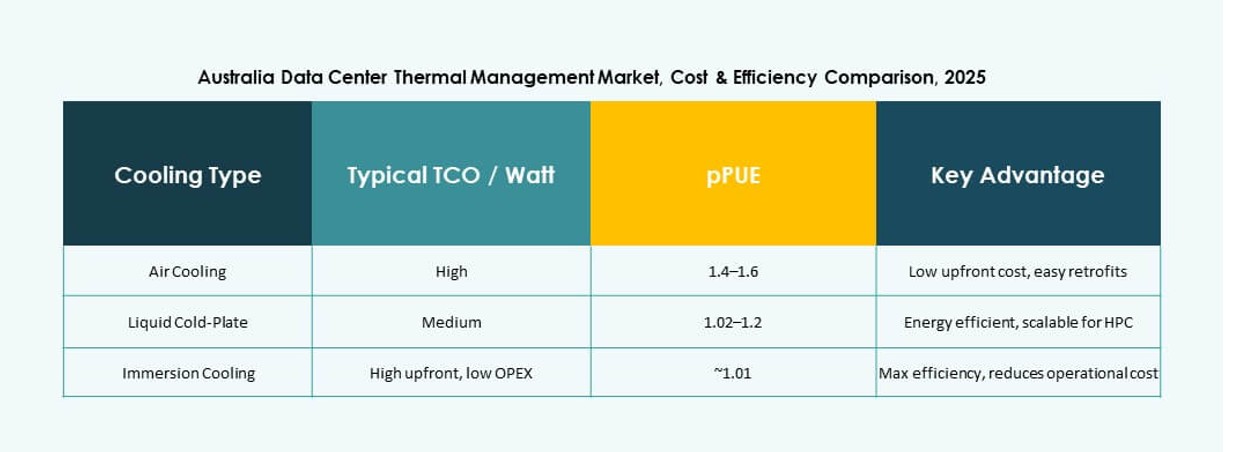

Efter Køleteknologi

Luftbaseret køling er stadig meget udbredt, især direkte luft og varm/kold ganginddæmning. Væskebaseret køling, herunder direkte til chip og nedsænkning, vinder hurtigt frem i høj-densitets AI-miljøer. Hybrid- og termoelektriske metoder understøtter edge- og modulære faciliteter. Det australske datacenter termiske styringsmarked ser hybrid systemer bygge bro mellem ældre infrastruktur og moderne køling. Væskebaseret køling registrerer den hurtigste vækstrate.

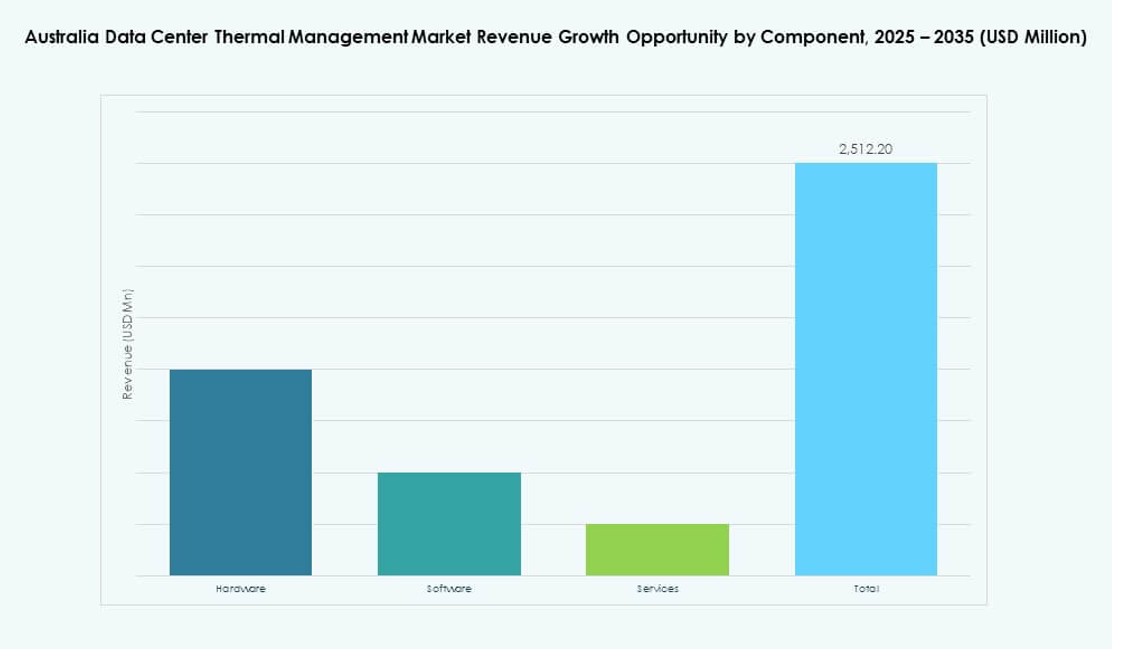

Efter Komponent

Hardware dominerer markedet og tegner sig for størstedelen af infrastrukturinvesteringerne. Køleanlæg, distributionssystemer og luftstrømsenheder udgør betydelige omkostningscentre. Software spiller en voksende rolle i effektivitetsoptimering. Tjenester som retrofits, opgraderinger og overvågning er essentielle for livscyklusstyring. Det australske datacenter termiske styringsmarked er afhængigt af koordineret komponentudrulning for at sikre ydeevne.

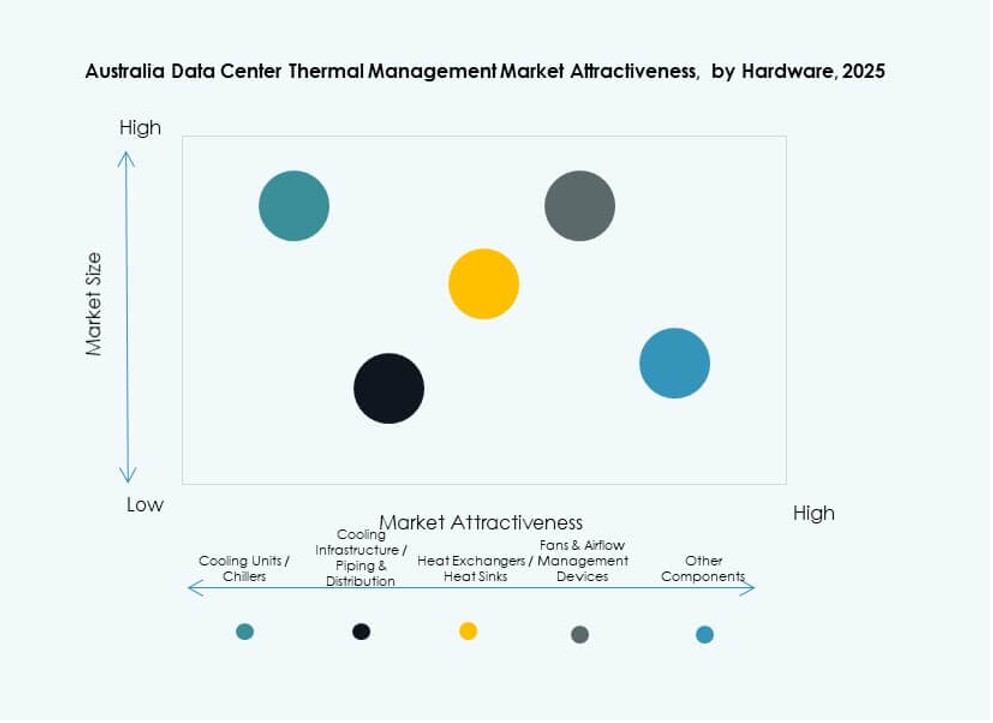

Efter Hardware

Køleenheder og køleanlæg udgør rygraden i anlæggets termiske systemer. Rørføring, køleplader og luftstrømsenheder understøtter præcis temperaturregulering. Varmevekslere får betydning i væske- og varmegenvindingssystemer. Hardwarevalg er kritisk for oppetid og energieffektivitet. Det australske datacenter termiske styringsmarked lægger vægt på pålidelighed og modularitet i hardwareadoption.

Efter Software

DCIM-dashboards forbliver den mest udbredte softwaretype, der hjælper med realtidsmonitorering. AI-drevet optimeringssoftware er stigende, især for hyperscale-operationer. CFD-simulationssoftware understøtter både design og drift, hvilket forbedrer layout- og luftstrømsstrategier. BMS-moduler integrerer anlæggets systemer under et samlet kontrolpanel. Softwareadoption forbedrer forudsigelig og automatiseret køling.

Efter Tjenester

Installations- og idriftsættelsestjenester dominerer på grund af igangværende nybyggerier og udvidelser. Forebyggende vedligeholdelse og retrofits sikrer termisk ydeevne på lang sigt. Overvågning som en tjeneste understøtter fjernovervågning af edge-faciliteter. Opgraderinger fokuserer på bæredygtighedsforbedringer og integration af væskekøling. Det australske datacenter termiske styringsmarked er afhængigt af robust tjenestelevering for problemfri drift.

Efter Datacentertype

Hyperscale-faciliteter fører efterspørgslen, drevet af AWS, Microsoft og Google-udvidelser. Virksomhed- og colocation-segmenter følger, understøttet af finansielle tjenester og offentlig cloud-migration. Edge- og mikrodatacentre viser stærkt fremtidspotentiale i fjerntliggende regioner. Det australske datacenter termiske styringsmarked udvikler sig med arbejdsbyrde diversitet på tværs af alle typer. Hyperscale- og edge-segmenter vokser i det hurtigste tempo.

Efter Struktur

Rumbaseret køling forbliver dominerende i ældre opsætninger og virksomhedsmiljøer. Rækkebaserede systemer vinder frem for modulære installationer og retrofits. Rack-baseret køling understøtter høj-densitetsmiljøer, især i AI-træningsklynger. Det australske datacenter termiske styringsmarked bevæger sig mod strukturspecifik optimering. Hver struktur tilpasses til densitets-, strøm- og pladsbehov.

Regionale Indsigter

New South Wales fører markedet med over 43% andel på grund af høj datacenter tæthed

New South Wales har den største andel af det australske marked for datacenter termisk styring med over 43%. Sydneys status som et stort digitalt knudepunkt, cloud-tilgængelighedsområde og forbindelsescenter driver infrastrukturkoncentrationen. Regionen huser hyperscale faciliteter fra AWS, Microsoft og Google. Kølebehovet stiger med AI og cloud-adoption på tværs af urbane campusser. Termiske systemer er designet til at håndtere hedebølger og netvolatilitet. New South Wales forbliver ankeret for innovation og investeringer.

- For eksempel har AWS’s Asia Pacific (Sydney) region udvidet sig betydeligt over det sidste årti gennem flere modne datacenterudviklinger, der understøtter suveræn cloud og AI-arbejdsbelastninger på tværs af tre tilgængelighedszoner med meget redundant køleinfrastruktur.

Victoria står for cirka 31% markedsandel med fokus på regerings- og finansarbejdsbelastninger

Victoria fanger omkring 31% af det australske marked for datacenter termisk styring, understøttet af stærk efterspørgsel fra erhvervs- og offentlige sektorer. Melbourne ser fortsat udvikling inden for colocation og hybrid cloud-implementeringer. Staten fremmer grøn infrastruktur og opfordrer til bæredygtige kølepraksisser. Regeringsincitamenter understøtter opgraderinger i termisk energieffektivitet. Køleteknologier integreres med energilagring og mikronetsystemer. Victorias fokus på lovgivningsmæssig tilpasning øger operatørernes tillid.

- For eksempel er Melbourne blevet Australiens sekundære datacenterknudepunkt med konsekvent tocifret vækst i IT-kapacitet drevet af hyperscale og regeringscloud-udvidelse. Førende udbydere som NEXTDC og AirTrunk fortsætter med at skalere termisk infrastruktur for at understøtte AI, offentlig sektor og erhvervsarbejdsbelastninger.

Queensland og Western Australia opstår som vækstmarkeder med edge og regional udvidelse

Queensland og Western Australia står tilsammen for omkring 18% af markedet og viser stort potentiale for fremtidig vækst. Regional udvidelse af edge-datacentre i Brisbane og Perth driver efterspørgslen efter kompakte termiske systemer. Mine-, logistik- og agritech-sektorerne øger behovet for digital infrastruktur i disse områder. Strømtilgængelighed og jordomkostninger tiltrækker nye udviklinger. Det australske marked for datacenter termisk styring vokser i disse regioner gennem præfabrikerede, skalerbare implementeringer. Disse stater ser stigende aktivitet fra indenlandske operatører og internationale firmaer.

Konkurrenceindsigt:

- NEXTDC

- AirTrunk

- Schneider Electric

- Vertiv Group Corp.

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Munters Group AB

Det konkurrenceprægede landskab i det australske datacenter-termiske styringsmarked afspejler stærk deltagelse fra både globale teknologiledere og specialiserede køleleverandører. Virksomheder som Schneider Electric, Vertiv og Mitsubishi Electric har betydelig andel gennem brede produktporteføljer og dybe servicenetværk. Hyperscale-operatører som NEXTDC og AirTrunk driver efterspørgslen efter højeffektive systemer og skræddersyede løsninger. Mellemstore leverandører fokuserer på niche-termiske teknologier, der forbedrer energiforbrug og reducerer omkostninger. Samarbejde mellem hardwareleverandører og softwareinnovatører forbedrer forudsigelige termiske kontroller og fjernstyringsværktøjer. Konkurrencen centrerer sig om energieffektivitet, modulært design og hurtig implementering. Købere evaluerer leverandører baseret på pålidelighed, regional support og total ejeromkostninger. Markedspres tvinger virksomheder til at forfine produktkøreplaner og forfølge partnerskaber, der styrker deres position.

Seneste udviklinger:

- I november 2025 annoncerede LG Electronics og Flex officielt et strategisk globalt partnerskab for at udvikle integrerede, modulære datacenter-køleløsninger.

- I april 2025 åbnede NTT Facilities “Products Engineering Hub for Data Center Cooling” testbed i Tokyo i partnerskab med GF for præ-isolerede rør til at teste kølerløse systemer som direkte væskekøling.