Executive Resumé:

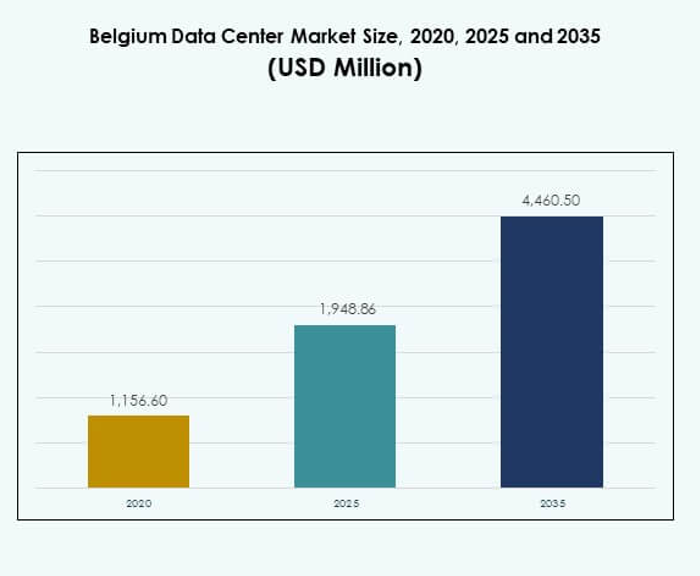

Belgien Datacenter-markedets størrelse blev vurderet til USD 1.156,60 millioner i 2020 til USD 1.948,86 millioner i 2025 og forventes at nå USD 4.460,50 millioner i 2035, med en CAGR på 8,59% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Belgien Datacenter Markedsstørrelse 2025 |

USD 1.948,86 Millioner |

| Belgien Datacenter Marked, CAGR |

8,59% |

| Belgien Datacenter Markedsstørrelse 2035 |

USD 4.460,50 Millioner |

Væksten i det belgiske datacenter-marked drives af stigende adoption af cloud computing, AI-integration og edge-teknologier. Virksomheder moderniserer IT-infrastruktur for at sikre skalerbarhed, sikkerhed og effektivitet. Stærk vægt på bæredygtighed og vedvarende energi accelererer yderligere industriens transformation. Det positionerer Belgien som et strategisk knudepunkt for virksomheder og investorer, der søger avancerede digitale økosystemer i Europa.

Regionalt styrker Belgiens centrale placering sin rolle som et vigtigt forbindelsesknudepunkt. Nord- og Vesteuropa fører an på grund af avanceret infrastruktur og stærk efterspørgsel fra virksomheder, mens Central- og Østeuropa dukker op med nye kapacitetsinvesteringer. Belgiens robuste fibernetværk, regulatorisk støtte og nærhed til store økonomier øger dets konkurrenceevne inden for det europæiske datacenterlandskab.

Markedsdrivere

Accelererende Cloud Adoption og Digital Transformation på Tværs af Virksomheder

Det belgiske datacenter-marked udvikler sig med stærk adoption af cloud-platforme på tværs af virksomheder. Virksomheder prioriterer skalerbar infrastruktur for at understøtte digitale operationer, forbedre effektivitet og sikre sikker datalagring. Stigningen i SaaS-platforme og virksomhedsmobilitet skaber vedvarende efterspørgsel efter cloud-baserede ressourcer. Det giver smidighed til virksomheder, der udvider operationer og håndterer uforudsigelige arbejdsbyrder. Virksomheder bruger også datacentre til at reducere omkostninger forbundet med vedligeholdelse af ældre systemer. Øget fokus på modstandsdygtighed og datasuverænitet driver investeringer. Investorer identificerer Belgien som et pålideligt knudepunkt for digital infrastruktur. Sektoren positionerer sig som en kritisk muliggjører af økonomisk vækst.

Integration af Kunstig Intelligens og Edge-teknologier i Kerneinfrastruktur

Kunstig intelligens og edge computing transformerer, hvordan data behandles inden for faciliteter. Det belgiske datacenter-marked drager fordel af implementering af AI-drevne overvågnings- og forudsigende vedligeholdelsesværktøjer. Disse teknologier optimerer energiforbrug, reducerer nedetid og forbedrer automatisering. Edge-datacentre muliggør hurtigere databehandling tæt på brugere og kritiske enheder. Virksomheder udnytter dem til applikationer med lav latenstid på tværs af sundhedssektoren, fremstilling og telekommunikation. Det understøtter avancerede IoT-økosystemer, der har brug for beslutningstagning i realtid. Investorer betragter AI-integration som en driver for konkurrencefordel. Belgiens strategiske forbindelser understøtter hurtig udrulning af sådanne højteknologiske faciliteter på tværs af sektorer.

- For eksempel lancerede Digital Realty sin Apollo AI-platform i europæiske datacentre i begyndelsen af 2024, hvilket identificerede 18 gigawatt-timer energibesparelser, inklusive målrettede løsninger som udskiftning af et enkelt tilstoppet kølevandsfilter, hvilket straks reducerede energiforbruget med 75 megawatt-timer pr. måned om sommeren på en facilitet.

Øget Fokus på Bæredygtighed og Integration af Vedvarende Energi

Bæredygtighed former investerings- og driftsbeslutninger på tværs af moderne datacentre. Det belgiske datacentermarked integrerer i stigende grad vedvarende energikilder for at tilpasse sig målene for reduktion af kulstof. Operatører anvender innovative køleteknologier for at reducere energiforbruget. Efterspørgsel fra miljøbevidste virksomheder opfordrer udbydere til at lægge vægt på grønne certificeringer. Regeringsstøtte til ren energi skaber gunstige betingelser for grønne projekter. Det styrker Belgiens tiltrækningskraft for multinationale virksomheder med strenge ESG-mandater. Langsigtede investorer prioriterer regioner med stærk reguleringsmæssig tilpasning og adgang til ren energi. Bæredygtighed fungerer både som en markedsnødvendighed og som en vækstkatalysator.

Strategisk Betydning af Belgien som et Europæisk Forbindelsesknudepunkt

Belgiens geografiske placering gør det til en gateway til vigtige europæiske økonomier. Det belgiske datacentermarked trives på grund af nærheden til Tyskland, Frankrig og Holland. Stærke undersøiske kabelforbindelser forbedrer latenstiden og styrker dens rolle i den globale dataflow. Virksomheder bruger belgiske faciliteter til at udvide rækkevidden over hele Europa med sikker forbindelse. Det hjælper investorer med at få adgang til både modne og nye digitale markeder. Regionens politiske stabilitet og støttende regulering tiltrækker internationale udbydere. Belgiens rolle som et grænseoverskridende knudepunkt forstærker dets betydning i datadrevne økosystemer. Denne unikke positionering skaber vedvarende muligheder for virksomheder og investorer.

- For eksempel, i juli 2025, implementerede EXA Infrastructure en ny 1.200 km højkapacitets fiberforbindelse, inklusive et 115 km Nordsøens undersøisk kabelsegment, der forbinder London, Frankfurt, Amsterdam og Bruxelles, hvilket giver ultra-lavt tab forbindelse og styrker Bruxelles’ rolle som et europæisk datahub.

Markeds Tendenser

Udvidelse af Hyperscale og Modulær Datacenter Infrastruktur

Hyperscale og modulære løsninger vinder fremtrædende plads på det belgiske datacentermarked. Virksomheder kræver skalerbare arkitekturer, der muliggør problemfri kapacitetsjusteringer. Modulære opsætninger giver fleksibilitet i konstruktion og implementering, hvilket reducerer tiden til markedet. Hyperscale faciliteter betjener globale cloud-udbydere, der håndterer massive arbejdsbelastninger. Det skaber muligheder for hurtig ressourceallokering og konkurrencedygtige priser. Operatører investerer i standardiserede modulære komponenter for at understøtte forskellige arbejdsbelastninger. Denne tendens er i tråd med hurtigt udviklende virksomhedsbehov. Fokus er på effektivitet, tilpasningsevne og muliggørelse af næste generations digitale tjenester på tværs af sektorer.

Adoption af Væskekøling og Avancerede Termiske Løsninger

Stigende rack-tætheder skubber operatører mod avancerede køleteknikker. Det belgiske datacentermarked adopterer i stigende grad væskekølesystemer for at håndtere høje varmebelastninger. Traditionel luftkøling viser sig utilstrækkelig til moderne servere, der kører komplekse applikationer. Væskekøling forbedrer energieffektiviteten, mens den understøtter AI-drevne arbejdsbelastninger. Udbydere integrerer direkte-til-chip køling for at opretholde driftsstabilitet. Det tiltrækker brugere af højtydende computere, der kræver konsekvent effektivitet. Termiske innovationer understøtter bæredygtighedsmål og reducerer omkostninger. Denne tendens signalerer langsigtet adoption af avancerede køleteknologier på tværs af belgiske faciliteter.

Stigende indflydelse af colocation-udbydere i virksomheders ekspansion

Colocation-modeller bliver vitale for virksomheders IT-strategier. Det belgiske datacentermarked oplever stigende efterspørgsel efter delt infrastruktur fra små og mellemstore virksomheder. Colocation hjælper virksomheder med at reducere kapitalomkostninger, mens de sikrer høj tilgængelighed. Det giver virksomheder mulighed for at fokusere på kernekompetencer fremfor infrastrukturvedligeholdelse. Virksomheder drager fordel af adgang til avancerede forbindelses- og sikkerhedsrammer. Udbydere udvider tjenester til at inkludere hybride løsninger for fleksibilitet. Det styrker Belgiens rolle i at støtte både startups og etablerede virksomheder. Skiftet afspejler en bredere accept af outsourcing af IT-infrastruktur.

Integration af softwaredefinerede datacentre og automatiseringsplatforme

Softwaredefinerede løsninger omformer, hvordan faciliteter administreres og skaleres. Det belgiske datacentermarked oplever en stabil integration af automatiserings- og orkestreringsplatforme. Softwaredefineret infrastruktur understøtter dynamisk allokering af lager-, netværks- og computeressourcer. Automatisering reducerer driftsfejl og forbedrer servicepålidelighed. Virksomheder værdsætter realtidsmonitorering for problemfri optimering af arbejdsbelastninger. Det stemmer overens med behovet for effektive, responsive og omkostningseffektive operationer. Udbydere implementerer AI-baserede orkestreringsværktøjer for at maksimere oppetid. Tendensen lægger grundlaget for autonome datacenter-økosystemer.

Markedsudfordringer

Højt energiforbrug og stigende bæredygtighedspres på operatører

Energiforbrug forbliver en stor udfordring for operatører. Det belgiske datacentermarked står over for stigende pres for at reducere strømforbruget, mens de håndterer høje beregningskrav. Traditionelle faciliteter kæmper ofte med effektivitet i stor skala. Reguleringsorganer kræver overholdelse af kulstofneutralitetsmål, hvilket skaber økonomiske byrder. Det driver behovet for investering i vedvarende kilder og avancerede kølesystemer. Energieffektivitetsopgraderinger kræver betydelige startomkostninger, hvilket forsinker adoption for mindre aktører. At opretholde konkurrencedygtige operationer, mens man opretholder miljømæssige forpligtelser, viser sig komplekst. At opfylde bæredygtighedsstandarder, mens man opretholder rentabilitet, forbliver et vedvarende problem.

Kompleks regulatorisk landskab og stigende bekymringer om datasuverænitet

Regulering udgør operationelle og overholdelsesmæssige udfordringer på tværs af markedet. Det belgiske datacentermarked opererer inden for strenge EU-dækkende standarder for databeskyttelse og privatliv. Udbydere skal sikre GDPR-overholdelse, mens de muliggør grænseoverskridende dataflow. Det skaber udfordringer for multinationale virksomheder, der håndterer følsomme data. Strenge suverænitetskrav påvirker investeringsbeslutninger og faciliteternes design. Virksomheder skal balancere lokale reguleringer med globale kunders forventninger. Tilpasning til hyppige politiske opdateringer øger omkostninger og kompleksitet. Usikkerhed omkring nye reguleringer øger risici for investorer og udbydere. Dette reguleringsmiljø kræver konstant årvågenhed og strategisk planlægning.

Markedsmuligheder

Vækst af Edge Computing og branchespecifikke løsninger på tværs af sektorer

Edge computing skaber nye muligheder for skræddersyede tjenester. Det belgiske datacentermarked understøtter lav-latens anvendelsestilfælde inden for sundhed, fremstilling og detailhandel. Virksomheder kræver lokaliseret infrastruktur for at behandle kritiske arbejdsbelastninger effektivt. Edge-faciliteter reducerer forsinkelser i IoT- og AI-applikationer. Det giver industrier mulighed for hurtigere beslutningstagning og forbedrede kundeoplevelser. Udbydere, der udvikler vertikalspecifikke løsninger, opnår en fordel. Trenden åbner indtægtsstrømme for operatører, der betjener specialiserede behov. Belgiens konnektivitet accelererer adoption på tværs af flere industrier.

Udvidelse af hybride modeller og efterspørgsel fra SMV’er efter overkommelige løsninger

Hybrid implementering bliver en foretrukken tilgang for virksomheder. Det belgiske datacentermarked muliggør problemfri integration af cloud- og on-premises-miljøer. SMV’er søger overkommelig infrastruktur med skalerbarhed og robusthed. Hybride modeller giver fleksibilitet til datafølsomme applikationer, mens de reducerer omkostningerne. Det understøtter bredere adoption blandt virksomheder med begrænsede budgetter. Udbydere, der tilbyder managed services, tiltrækker voksende efterspørgsel fra SMV’er. Hybride økosystemer fremmer innovation ved at kombinere traditionelle og moderne platforme. Denne mulighed styrker Belgiens markedspotentiale på tværs af virksomhedsstørrelser.

Markedssegmentering

Efter komponent

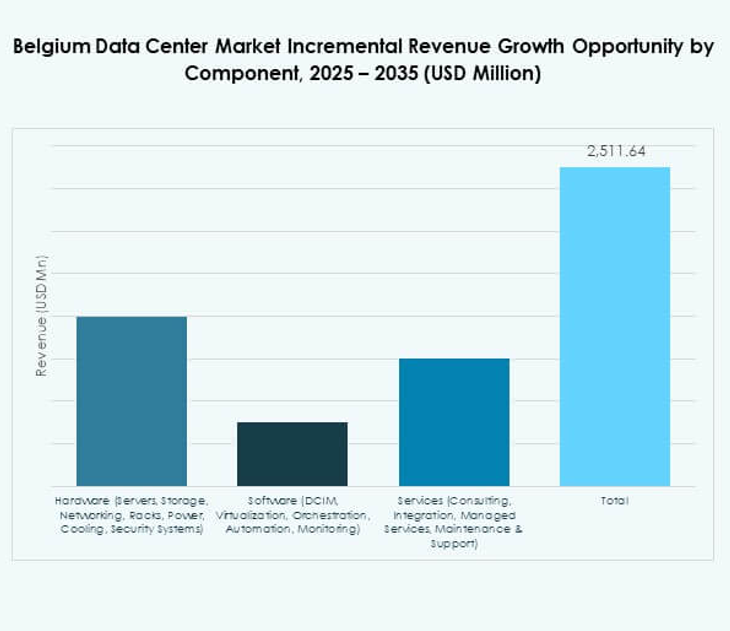

Hardware dominerer det belgiske datacentermarked på grund af den høje efterspørgsel efter servere, lager og netværksudstyr. Det har den største andel, da virksomheder opgraderer infrastruktur for at understøtte avancerede arbejdsbelastninger. Køle- og strømløsninger bidrager også betydeligt til de samlede omkostninger og effektivitet. Softwareadoption vokser med datacenterinfrastrukturstyring og virtualiseringsværktøjer, der forbedrer automatisering. Tjenester udvides gennem rådgivning, managed services og integrationsløsninger. Det afspejler det voksende behov for pålidelig support på tværs af virksomheder. Hardware forbliver fundamentet, der driver kontinuerlig markedsvækst.

Efter datacentertype

Hyperscale-faciliteter dominerer det belgiske datacentermarked, drevet af cloud-tjenesteudbyderes storskala-investeringer. Colocation bidrager også stærkt ved at tilbyde delt infrastruktur til virksomheder, der reducerer kapitaludgifter. Edge- og modulære opsætninger vokser i relevans for at understøtte IoT- og 5G-anvendelsestilfælde. Virksomhedsfaciliteter bevarer betydning for datafølsomme industrier som BFSI og regering. Cloud- og internetdatacentre ser hurtig adoption fra digital-first virksomheder. Megacentre er færre, men spiller en rolle i at hoste globale udbydere. Denne segmentering viser forskelligartet adoption på tværs af industriens behov.

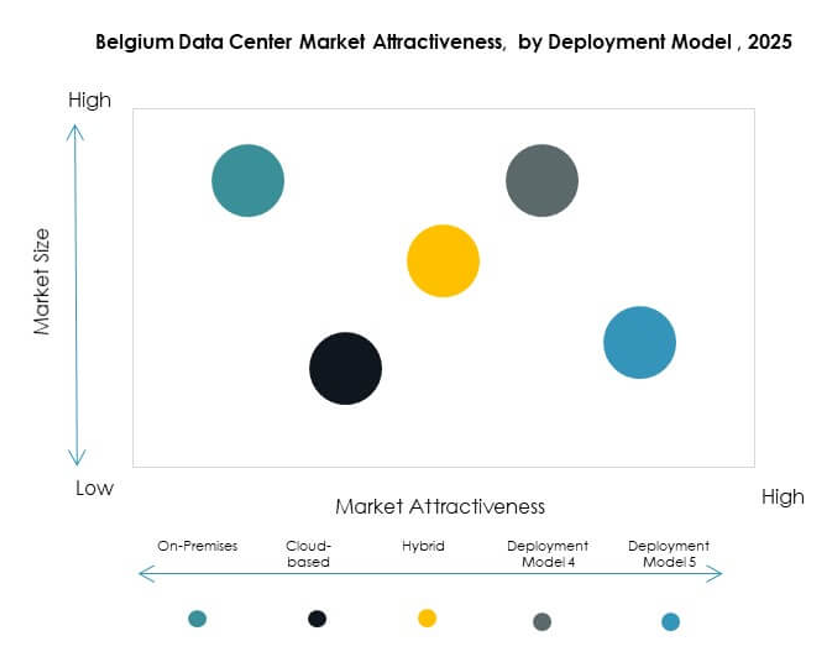

Efter implementeringsmodel

Cloud-baserede implementeringer fører det belgiske datacentermarked, da virksomheder prioriterer skalerbarhed og fleksibilitet. On-premises modeller har stadig værdi i regulerede industrier, hvor sikkerhed er kritisk. Hybridtilgange vinder frem ved at kombinere omkostningseffektivitet med kontrol over følsomme data. Virksomheder foretrækker hybrid for at balancere ydeevne med overholdelseskrav. Udbydere skræddersyr i stigende grad løsninger til industrier, der vedtager hybride strategier. Det skaber muligheder for innovation i serviceleveringsmodeller. Cloud-first strategier fortsætter med at accelerere ekspansionen på tværs af Belgiens digitale økosystem.

Efter virksomhedsstørrelse

Store virksomheder dominerer det belgiske datacentermarked på grund af større IT-budgetter og efterspørgsel efter avanceret infrastruktur. Disse virksomheder vedtager hyperscale og hybridmodeller for at håndtere store datamængder sikkert. SMV’er, selvom de har en mindre andel, viser stigende adoption på grund af overkommelige colocation- og cloud-tjenester. Det afspejler en voksende erkendelse af IT-infrastrukturens betydning for konkurrenceevne. Administrerede serviceudbud skræddersyet til SMV’er driver adoption yderligere. Denne segmentering fremhæver forskellige prioriteter på tværs af virksomhedsstørrelser. Store virksomheder fortsætter med at definere den overordnede markedsretning.

Efter applikation / brugssag

IT og telekommunikation dominerer det belgiske datacentermarked med stærk efterspørgsel efter konnektivitet og digitale tjenester. BFSI bidrager også betydeligt, drevet af sikre transaktioner og overholdelseskrav. Sundhedsfaciliteter udvider efterspørgslen efter lokaliseret og edge-infrastruktur, der understøtter digitale sundhedsløsninger. Detailhandel og e-handel er afhængige af skalerbare systemer til kundeanalyse og online platforme. Medier og underholdning kræver højkapacitetslagring til digital streaming. Produktion drager fordel af IoT-drevet automatisering, der kræver realtidsdatahåndtering. Uddannelse og forsyningsvirksomheder vedtager også faciliteter til innovation. Denne diversitet afspejler brede applikationer, der driver vækst.

Efter slutbrugerindustri

Cloud-tjenesteudbydere dominerer det belgiske datacentermarked med store investeringer i hyperscale-infrastruktur. Virksomheder er afhængige af datacentre for skalerbarhed og effektivitet på tværs af industrier. Colocation-udbydere vinder andel ved at støtte omkostningsfølsomme virksomheder. Offentlige myndigheder investerer i sikre og suveræne faciliteter til offentlige data. Andre industrier bidrager til diversificering med specialiserede anvendelsestilfælde. Det demonstrerer balanceret vækst på tværs af privat og offentlig sektors efterspørgsel. Cloud-udbydere forbliver centrale for markedsudvidelse og innovation.

Regionale indsigter

Nordeuropa fører med avanceret infrastruktur og stærke investeringer

Nordeuropa dominerer det belgiske datacentermarked og holder 39% af andelen i 2024. Dens lederskab stammer fra avanceret digital infrastruktur, store investeringer og etablerede hyperscale-faciliteter. Stærk adoption af cloud-platforme og AI-drevne løsninger styrker væksten. Belgiens nærhed til Holland og Tyskland forbedrer konnektivitet og modstandsdygtighed. Det positionerer Nordeuropa som et knudepunkt for globale cloud-udbydere. Regionen fortsætter med at tiltrække investorer, der søger stabilitet og innovation i digitale økosystemer.

- For eksempel opererer Googles St. Ghislain datacenter i Belgien helt uden mekaniske kølere, idet det er afhængigt af avanceret frikølingsteknologi. Det har opnået en strømforbrugseffektivitet (PUE) på 1,09, hvilket rangerer blandt Googles mest effektive faciliteter globalt.

Vesteuropa styrker positionen gennem reguleringsstøtte og cloud-ekspansion

Vesteuropa står for 32% af det belgiske datacentermarked, understøttet af gunstige reguleringer og ekspanderende cloud-tjenester. Stærk regeringsfokus på datasuverænitet og overholdelse fremmer regional vækst. Virksomheder efterspørger hybride løsninger, der balancerer fleksibilitet med regulatoriske behov. Det tiltrækker udbydere, der udvikler tjenester i overensstemmelse med udviklende juridiske standarder. Grænseoverskridende forbindelser forbedrer Vesteuropas konkurrencefordel. Underregionen spiller en central rolle i udformningen af det regulatoriske og operationelle rammeværk for europæiske faciliteter.

- For eksempel åbnede Equinix i november 2023 sit FR13 datacenter i Frankfurt med kapacitet til 1.125 kabinetter og betjener over 1.040 virksomheder, designet med optimerede temperaturer for at forbedre energieffektiviteten.

Central- og Østeuropa fremkommer med voksende infrastrukturelle udviklinger

Central- og Østeuropa udgør 29% af det belgiske datacentermarked, hvilket afspejler nye vækstmuligheder. Stigende investeringer i modulære og edge-infrastrukturer understøtter regional ekspansion. Virksomheder bruger lokaliserede faciliteter til at imødekomme voksende forbindelsesbehov. Det hjælper virksomheder med at håndtere arbejdsbelastninger tættere på forbrugerne i udviklingsmarkeder. Regeringer investerer i digitaliseringsinitiativer for at tiltrække internationale aktører. Denne underregion fremstår som en vital vækstfront, der diversificerer det europæiske datacenterøkosystem.

Konkurrenceindsigter:

- LCL Data Centers

- Interxion

- Cegeka

- ENGIE Data Centers

- Equinix Belgium

- NTT Belgium

- Digital Realty Trust, Inc.

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det belgiske datacentermarked har en blanding af globale hyperscale-operatører og regionale udbydere, der konkurrerer på infrastrukturskala, servicevariation og teknologisk innovation. Globale ledere som AWS, Google, Microsoft, Equinix og Digital Realty udvider kapaciteten for at betjene cloud-drevne virksomheder og sikre pålidelig grænseoverskridende forbindelse. Regionale aktører som LCL Data Centers, Interxion, Cegeka og ENGIE fokuserer på skræddersyet colocation, managed services og bæredygtighedsforpligtelser. Det fremmer konkurrence på tværs af serviceleveringsmodeller, fra hyperscale-implementeringer til edge- og modulære løsninger. Stærk vægt på integration af vedvarende energi og avanceret køling driver differentiering blandt udbydere. Markedsaktører investerer i automatisering, hybride løsninger og AI-drevne systemer for at understøtte virksomheders arbejdsbelastninger. Økosystemet forbliver konkurrencedygtigt, med samarbejder og opkøb, der former langsigtede strategier.

Seneste udviklinger:

- I september 2025 oplevede det belgiske datacenter-marked en stor udvikling, da Datacenter United afsluttede opkøbet af tre datacentre fra Proximus for en virksomheds værdi på €128 millioner. Med dette skridt udvidede Datacenter United, støttet af både eksisterende og nye aktionærer, sin tilstedeværelse i hele Belgien, især i Bruxelles-regionen, og driver nu i alt 13 datacentre i landet.

- I maj 2025 fremmede LCL Data Centers sin strategi for vedvarende energi ved at bringe en ny 3,4MW solcelleportefølje på taget online i Belgien gennem et partnerskab med Nett Energie og Elindus. Den producerede solenergi integreres i deres drift og støtter lokale landmænd via småskala PPA’er, hvilket markerer et betydeligt skridt mod bæredygtighed på det belgiske datacenter-marked.

- I marts 2025 bekræftede Microsoft Corporation, at dets tre belgiske Azure-datacentre, som repræsenterer en investering på over €1 milliard, vil være operationelle inden efteråret 2025. Disse faciliteter har til formål at accelerere digital transformation på det belgiske marked ved at levere avancerede cloud- og AI-teknologier, der understøtter både erhvervs- og regeringskunder med lokaliserede infrastrukturløsninger.