Executive Resumé:

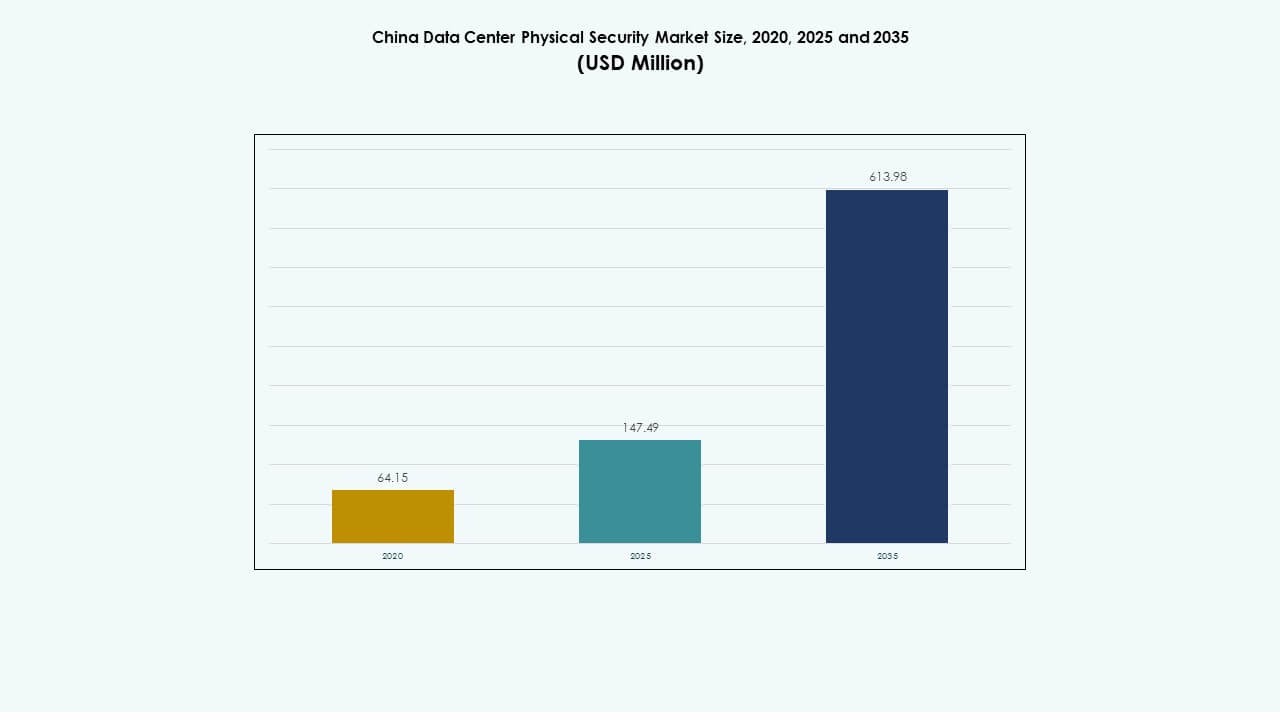

Markedet for fysisk sikkerhed i datacentre i Kina blev vurderet til USD 64,15 millioner i 2020 og voksede til USD 147,49 millioner i 2025. Det forventes at nå USD 613,98 millioner i 2035, med en årlig vækstrate (CAGR) på 15,17% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Kinas Datacenter Fysisk Sikkerhedsmarked Størrelse 2025 |

USD 147,49 Millioner |

| Kinas Datacenter Fysisk Sikkerhedsmarked, CAGR |

15,17% |

| Kinas Datacenter Fysisk Sikkerhedsmarked Størrelse 2035 |

USD 613,98 Millioner |

Markedet for fysisk sikkerhed i datacentre i Kina udvides med hurtig adoption af AI-drevet overvågning, biometrisk adgangskontrol og IoT-aktiveret overvågning. Stigende hyperscale-investeringer og regeringsledede cybersikkerhedsmandater driver systemopgraderinger. Innovation inden for automatisering og analyse forbedrer beskyttelse og operationel effektivitet. Markedet har strategisk værdi for investorer, der ønsker at støtte sikker digital infrastruktur og langsigtet modstandsdygtighed.

Østkina dominerer markedet på grund af høj koncentration af datacentre og stærk industriel digitalisering. Nordkina følger, drevet af regeringsstøttede projekter og forsvarsklasse sikkerhedsintegration. Sydlige provinser fremstår som hurtigt voksende regioner understøttet af cloud-infrastruktur og industriel ekspansion. Regionale politikker fortsætter med at styrke adoptionen på tværs af alle større økonomiske zoner.

Markedsdrivere

Markedsdrivere

Udvidelse af Hyperscale Infrastruktur og Stigende Sikkerhedsprioritering

Markedet for fysisk sikkerhed i datacentre i Kina drives af udvidelsen af hyperscale og colocation datacentre i større byer som Beijing, Shanghai og Shenzhen. Store operatører investerer i flerlags sikkerhedsrammer for at beskytte voksende digitale aktiver og forhindre driftsforstyrrelser. Efterspørgslen efter overvågning, adgangskontrol og indbrudsdetektion vokser med den hurtige stigning i dataintensive industrier. Stærk politisk støtte under Kinas digitale økonomikøreplan styrker adoptionen. Det støtter investorer, der ønsker at beskytte missionkritiske faciliteter midt i cloud-migration og AI-drevne arbejdsbelastninger. Virksomheder prioriterer overholdelse af nationale cybersikkerhedsstandarder. Markedet får betydning på grund af dets rolle i at opretholde uafbrudt service.

- For eksempel bruger Alibaba Cloud Security Center maskinlæring og big data-analyse til at opdage trusler som usædvanlige loginforsøg og skadelige processer. Det giver flerlagsbeskyttelse, overholdelseskontrol og realtidsmonitorering på tværs af Alibaba Clouds datacentre i Kina, herunder store knudepunkter som Beijing og Shanghai.

Integration af kunstig intelligens og IoT i fysiske sikkerhedssystemer

AI, maskinlæring og IoT-integration omformer fysiske sikkerhedsrammer på tværs af Kinas datacentre. Smarte kameraer, biometriske læsere og automatiserede overvågningsværktøjer opdager unormal aktivitet og minimerer menneskelige fejl. Markedet drager fordel af realtidsanalyser for trusselsforudsigelse og responsoptimering. IoT-baserede miljøsensorer forbedrer sikkerheden omkring perimeter og serverrum. Det er i tråd med den bredere tendens til intelligent facilitetshåndtering. Leverandører udnytter prædiktivt vedligehold og samlede dashboards til at strømline kontrol. Integration af edge-analyse muliggør hurtigere lokal beslutningstagning. Virksomheder adopterer disse løsninger for at forbedre effektivitet og modstandsdygtighed.

Regulativ overholdelse og regeringsledede infrastrukturbeskyttelsespolitikker

Strenge nationale regler under Kinas Cybersikkerhedslov og Datasikkerhedslov øger investeringer i certificerede sikkerhedssystemer. Operatører fokuserer på at bygge regeringskompatible datacentre med avanceret adgangsgodkendelse. Markedet drager fordel af koordinerede offentlige-private sikkerhedsprogrammer, der fremmer sikker facilitetkonstruktion. Lokal produktion af overvågningshardware sikrer omkostningseffektiv skalering. Det understøtter Kinas mål om at opnå teknologisk selvforsyning i kritisk infrastrukturbeskyttelse. Multinationale virksomheder tilpasser deres strategier for at opfylde lokaliseringsregler. Virksomheder forbedrer on-site verifikationsprotokoller for at opretholde regulativ gennemsigtighed. Fokus på overholdelse fremskynder sikker facilitetudrulning.

- For eksempel overholder Tencent Cloud Kinas Cybersikkerhedslov og Datasikkerhedslov og har certificeringer som ISO 27001 og China Classified Protection (三级等保). Det bruger multifaktor biometrisk godkendelse og hardware sikkerhedsmoduler (HSM) til at styrke sikker adgang og opfylde nationale overholdelsesstandarder for databeskyttelse.

Strategiske investeringer og partnerskaber, der driver infrastrukturmodernisering

Store teknologi- og teleselskaber danner partnerskaber med sikkerhedsintegratorer for at opgradere eksisterende faciliteter. Investeringer retter sig mod samlede platforme, der forbinder flere lag af fysisk og digital sikkerhed. Markedet udvikler sig gennem økosystem-samarbejde, der involverer AI-virksomheder og leverandører af industriel automation. Det hjælper virksomheder med at adoptere standardiserede sikkerhedsprotokoller for højtrafik datacentre. Globale leverandører, der træder ind i Kina, samarbejder med lokale integratorer for regulativ tilpasning. Det fremmer teknologioverførsel og forbedrer slutbrugertillid. Kontinuerlig finansiering i infrastrukturmodernisering understøtter jobskabelse og økonomisk modstandsdygtighed.

Markeds Tendenser

Markeds Tendenser

Skift mod AI-drevne prædiktive overvågningssystemer

Markedet for fysisk sikkerhed i datacentre i Kina oplever et stærkt skift mod AI-baseret forudsigende overvågning. Avanceret analyse muliggør automatiseret hændelsesforudsigelse og øjeblikkelige advarsler. Ansigtsgenkendelse og adfærdskortlægningsværktøjer forbedrer nøjagtigheden af perimeterforsvar. Anvendelsen af AI reducerer afhængigheden af manuel overvågning. Leverandører integrerer maskinlæring for at tilpasse sig dynamiske miljøer. Smarte videostyringsplatforme kobles sammen med bygningsautomationssystemer. Det muliggør datadrevne beslutninger i kontrolrum. Brugen af forudsigende indsigter understøtter proaktiv sikkerhedsvedligeholdelse.

Fremkomsten af integrerede sikkerhedsstyringsplatforme

Datacenteroperatører foretrækker integrerede platforme, der forener video-, adgangs- og indtrængningssystemer i ét dashboard. Disse platforme forbedrer operationel synlighed og reducerer vedligeholdelsesomkostninger. De tillader realtidssynkronisering mellem IT- og fysiske infrastrukturlag. Leverandører fokuserer på cloud-baserede implementeringsmodeller for skalerbarhed og fleksibilitet. Integration forbedrer kommunikation på tværs af systemer og forkorter responstiden under kritiske hændelser. Det giver faciliteter mulighed for at tilpasse sikkerhed til forretningskontinuitetsplaner. Operatører opnår analytiske indsigter i systemets ydeevne. Det voksende skift mod konvergens accelererer adoptionen.

Øget fokus på grønne og energieffektive sikkerhedsløsninger

Bæredygtighedsmål påvirker udviklingen af næste generations fysiske sikkerhedssystemer. Producenter designer lavenergi-overvågningskameraer og smarte sensorer for at reducere energiforbruget. Markedet er i overensstemmelse med Kinas bredere mål for kulstofneutralitet. Operatører implementerer vedvarende energidrevne adgangskontrolenheder for at reducere driftsaftrykket. Det forbedrer energiydelsen samtidig med at opretholde pålidelighed. Datacentre lægger vægt på øko-certificering af sikkerhedsudstyr. Leverandører introducerer genanvendelige materialer i systemindkapslinger. Tendensen tiltrækker økobevidste investorer, der søger bæredygtig infrastrukturel vækst.

Stigning i kant- og modulære datacentersikkerhedsinstallationer

Udvidelsen af kantcomputing fører til modulære sikkerhedsinstallationer i distribuerede miljøer. Små og mellemstore datacentre implementerer skalerbare adgangs- og overvågningssystemer, der er skræddersyet til kompakte layouts. Kantfaciliteter kræver autonome overvågningsenheder, der er i stand til fjern-diagnostik. Markedet vokser, da tjenesteudbydere sikrer kantnoder, der understøtter AI- og IoT-trafik. Det afspejler en overgang mod decentraliserede beskyttelsesmodeller. Leverandører udvikler plug-and-play-systemer til hurtig implementering. Den modulære tilgang sikrer fleksibilitet i hurtigt udviklende infrastrukturnetværk.

Markedsudfordringer

Markedsudfordringer

Høje implementeringsomkostninger og integrationskompleksitet på tværs af ældre systemer

Kina Data Center Physical Security Market står over for omkostningspres fra avanceret udstyr og integrationsudfordringer. Mange faciliteter er stadig afhængige af forældede kontrolsystemer, hvilket gør modernisering vanskelig. Integration af AI-baseret analyse med ældre rammer kræver teknisk ekspertise. Indkøbsomkostninger for avancerede biometriske og sensorsystemer belaster mindre operatører. Manglen på kvalificeret personale begrænser problemfri adoption. Det forlænger projektets tidslinjer og de samlede ejeromkostninger. Virksomheder tøver med at investere uden målbar ROI. Leverandører skal forenkle implementeringsprocesser for at udvide markedsrækkevidden.

Regulatoriske Barrierer og Data Lokalisering Begrænsninger for Globale Leverandører

Regulatorisk usikkerhed og lokaliseringskrav udfordrer internationale løsningsudbydere. Leverandører skal opbevare følsomme sikkerhedsdata inden for Kinas grænser. Det begrænser grænseoverskridende samarbejde og forsinker udrulning af ny teknologi. Nationale certificeringer er obligatoriske for godkendelse af hardware og software. Den begrænsede interoperabilitet mellem nationale og udenlandske systemer komplicerer partnerskaber. Virksomheder finder compliance management ressourcekrævende. Det bremser projektudførelse i multi-region operationer. At opretholde balancen mellem compliance og innovation forbliver en nøglebarriere for markedsacceleration.

Markedsmuligheder

Udvidelse af Cloud og AI-drevet Sikkerhedsinfrastruktur

Kina Data Center Physical Security Market tilbyder vækstpotentiale gennem AI-forbedrede og cloud-baserede systemer. Stigende adoption af cloud-tjenester driver nye installationer på hyperscale campusser. Leverandører får muligheder i implementering af automatiseret overvågning og smarte alarmsystemer. Det fremmer partnerskaber mellem lokale producenter og softwarefirmaer. Virksomheder udnytter intelligent overvågning til prædiktiv analyse. Denne transformation understøtter smartere, mere adaptive sikkerhedsmodeller. Langsigtede udsigter favoriserer national innovation og eksportpotentiale inden for avanceret overvågning.

Regeringsledede Smart City og Digital Silk Road Initiativer

Kinas smart city-programmer udvider mulighederne for udvikling af sikker datainfrastruktur. Disse projekter forbinder datacentre med byovervågning og kritiske kommunikationsnetværk. Markedet drager fordel af regeringsstøttede investeringer i sikre forbindelsesnetværk. Det understøtter global dataudveksling inden for Belt and Road-økonomierne. Virksomheder, der målretter disse projekter, får tidlig adgang til infrastrukturkontrakter. Det styrker national modstandsdygtighed og øger industriel konkurrenceevne. Fokus på strategisk digital ekspansion forbedrer multisektorielt samarbejde.

Markedssegmentering

Efter Datacenterstørrelse

Små og mellemstore datacentre står for stabil adoption af modulære sikkerhedssystemer, mens store faciliteter dominerer indtægterne på grund af bredere infrastrukturscope. Kina Data Center Physical Security Market ser store datacentre implementere avanceret flerlagssikring, inklusive AI-aktiveret overvågning. Vækst på mindre steder opstår fra regional ekspansion og lokaliserede cloud-noder. Begge segmenter drager fordel af skalerbare og energieffektive design, der forbedrer compliance og pålidelighed.

Efter Komponent

Løsninger fører markedet, da datacentre prioriterer hardware- og softwareintegration for samlet kontrol. Tjenester vinder frem på grund af efterspørgslen efter løbende overvågning og teknisk support. Det kinesiske marked for fysisk sikkerhed i datacentre udvides gennem kombinerede tilbud, der balancerer produktkapacitet med administrerede tjenester. Kontinuerlig vedligeholdelse sikrer systemets pålidelighed og oppetid i operationer med høj volumen. Tjenesteudbydere differentierer sig gennem fjern-diagnostik og tilpasningsfunktioner.

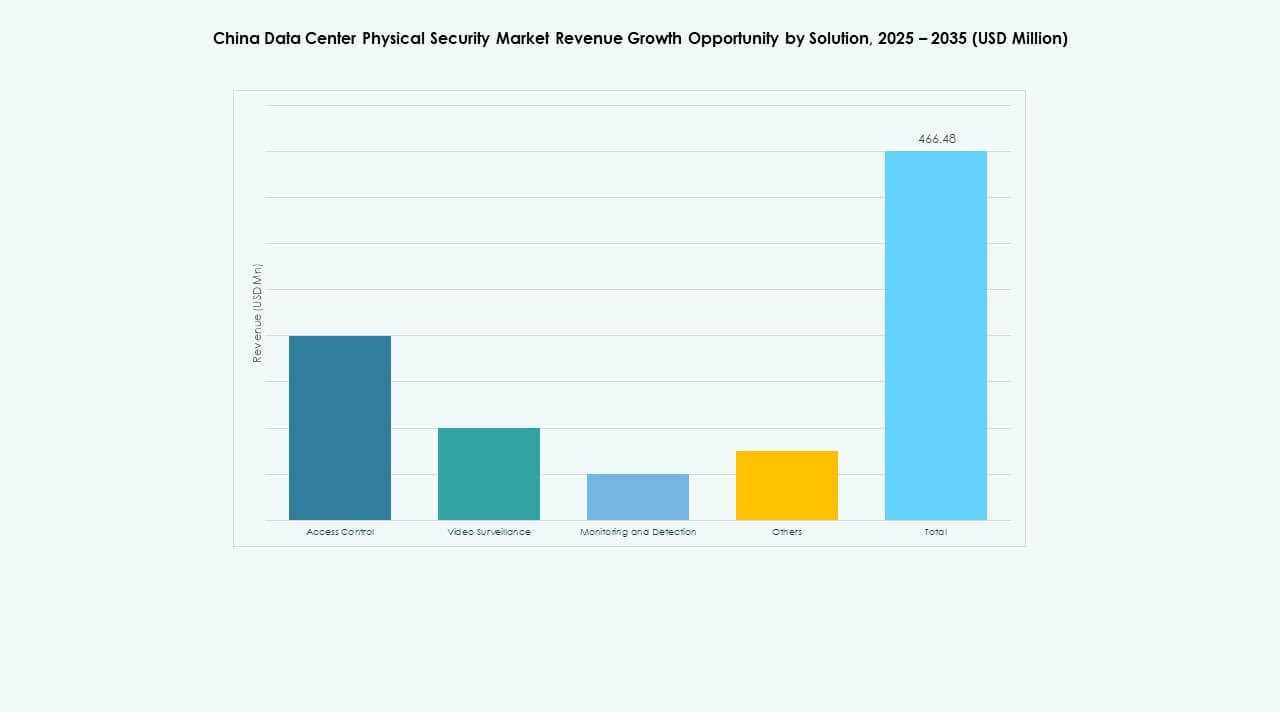

Efter løsning

Videoovervågning forbliver dominerende, understøttet af AI-drevne analyser og realtids trusselsdetektion. Adgangskontrolsystemer med biometrisk validering og nøglekortprotokoller styrker perimeterbeskyttelse. Det kinesiske marked for fysisk sikkerhed i datacentre omfavner overvågnings- og detektionsløsninger, der integrerer brand-, røg- og temperaturalarmer. Leverandører innoverer inden for edge-baseret videolagring og smarte responsalgoritmer. Disse teknologier øger operationel gennemsigtighed og beskytter kritiske aktiver.

Efter tjenester

Systemintegration har den største andel på grund af komplekse infrastrukturopsætninger på tværs af flere lag. Konsulenttjenester udvides med nye regulerings- og overholdelseskrav. Vedligeholdelse og support vokser, da datacentre adopterer 24/7 driftsmodeller. Det kinesiske marked for fysisk sikkerhed i datacentre værdsætter pålidelige tekniske partnerskaber til livscyklusstyring. Firmaer, der tilbyder end-to-end integration og realtids system sundhedstjek, opnår højere markeds troværdighed.

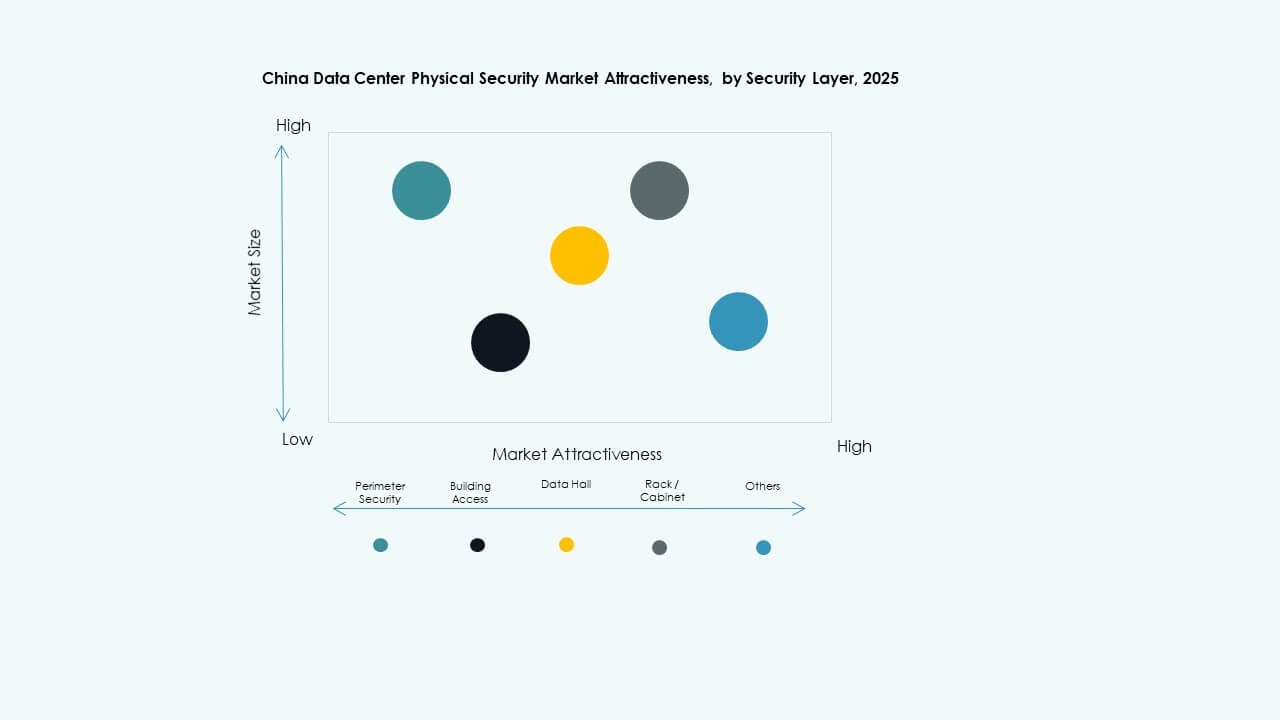

Efter sikkerhedslag

Perimetersikkerhed fører med udbredt implementering af sensorer, hegn og overvågningskameraer. Bygningsadgangssystemer følger med smarte biometriske indgangspunkter. Det kinesiske marked for fysisk sikkerhed i datacentre drager fordel af multi-zone forsvar, der strækker sig til racks og skabe. Datahaller kræver strengere adgangsprotokoller for at beskytte kritiske behandlingszoner. Omfattende integration på tværs af lag forbedrer responshastighed og dataintegritet.

Efter datacentertype

Hyperscale faciliteter dominerer segmentet med kontinuerlige investeringer i storstilet sikkerhedsinfrastruktur. Colocation centre følger, drevet af lejerdiversifikation og delte sikkerhedsstandarder. Virksomhed og edge datacentre viser høj tilpasningsevne til modulære systemer. Det kinesiske marked for fysisk sikkerhed i datacentre får momentum, da operatører tilpasser systemdesigns til præstations- og overholdelsesbehov. Hybrid implementeringer forbinder centralt og distribueret arkitektur effektivt.

Efter slutbruger

IT- og telekommunikationssektorer fører adoptionen på grund af behovet for beskyttelse af kritisk infrastruktur. BFSI og offentlige myndigheder følger med strenge sikkerhedspolitikker. Sundheds- og fremstillingssektorer viser stigende investering i sikret opbevaring. Det kinesiske marked for fysisk sikkerhed i datacentre vokser, da e-handels- og detailaktører styrker adgangskontrol. Multisektor samarbejde fremmer stabil teknologisk adoption på tværs af regioner.

Regionale Indsigter

Regionale Indsigter

Østkina dominerer med 45% markedsandel

Østlige Kina, ledet af Shanghai og Jiangsu, står for omkring 45% af Kinas datacenter fysiske sikkerhedsmarked. Stærk cloud-infrastruktur og finansielle centre fremskynder implementeringen. Høj-densitets industrielle klynger kræver avancerede perimetersikkerheds- og bygningssikkerhedssystemer. Koncentrationen af hyperscale-projekter øger teknologisk innovation. Det forbliver et fokusområde for internationale partnerskaber og lokal produktionsudvidelse. Investorer prioriterer denne region for højafkastmuligheder.

- For eksempel bygger China Telecom et stort hyperscale datacenter i Shanghais Lingang-område med planer om omkring 40.000 høj-effektracks. Faciliteterne inkorporerer avanceret væskekølingsteknologi og sigter mod en energieffektivitet (PUE) på omkring 1,3, i tråd med Kinas effektivitetsstandarder for næste generations datacentre.

Nordlige Kina fanger 30% med regeringsstøttede projekter

Nordlige Kina, inklusive Beijing og Tianjin, holder omkring 30% andel understøttet af statsejet digital infrastruktur. Regeringsdatacentre og forskningsfaciliteter integrerer AI-drevne overvågningsrammer. Regionen drager fordel af politikdrevet finansiering til forsvarsklasses sikkerhedsteknologier. Det spiller en strategisk rolle i cybersikkerhed og cloud suverænitet initiativer. Det lokale økosystem opmuntrer til F&U i smart adgangskontrol. Det opretholder konstant vækst drevet af national sikkerhedsefterspørgsel.

Sydlige og vestlige Kina fremkommer med 25% markedsandel

Sydlige og vestlige provinser, inklusive Guangdong og Sichuan, bidrager med næsten 25% af den samlede markedsværdi. Udvidelse af industriparker og digitale produktionszoner driver væksten. Regionale regeringer opmuntrer til sikker digital transformation gennem særlige incitamenter. Det understøtter adoption af modulære og energieffektive overvågningssystemer. Markedet drager fordel af den voksende tilstedeværelse af edge- og colocation-faciliteter. Disse regioner tiltrækker nye leverandører, der fokuserer på regional servicelevering.

- For eksempel planlægger Guangdong-provinsen at implementere omkring 1 million serverracks inden 2025 inden for klyngede industriparker. Disse kommende faciliteter fokuserer på energieffektivitet med energieffektivitet (PUE) mål under 1,3 og bruger modulære, væskekølede designs for at forbedre ydeevnen og reducere omkostninger.

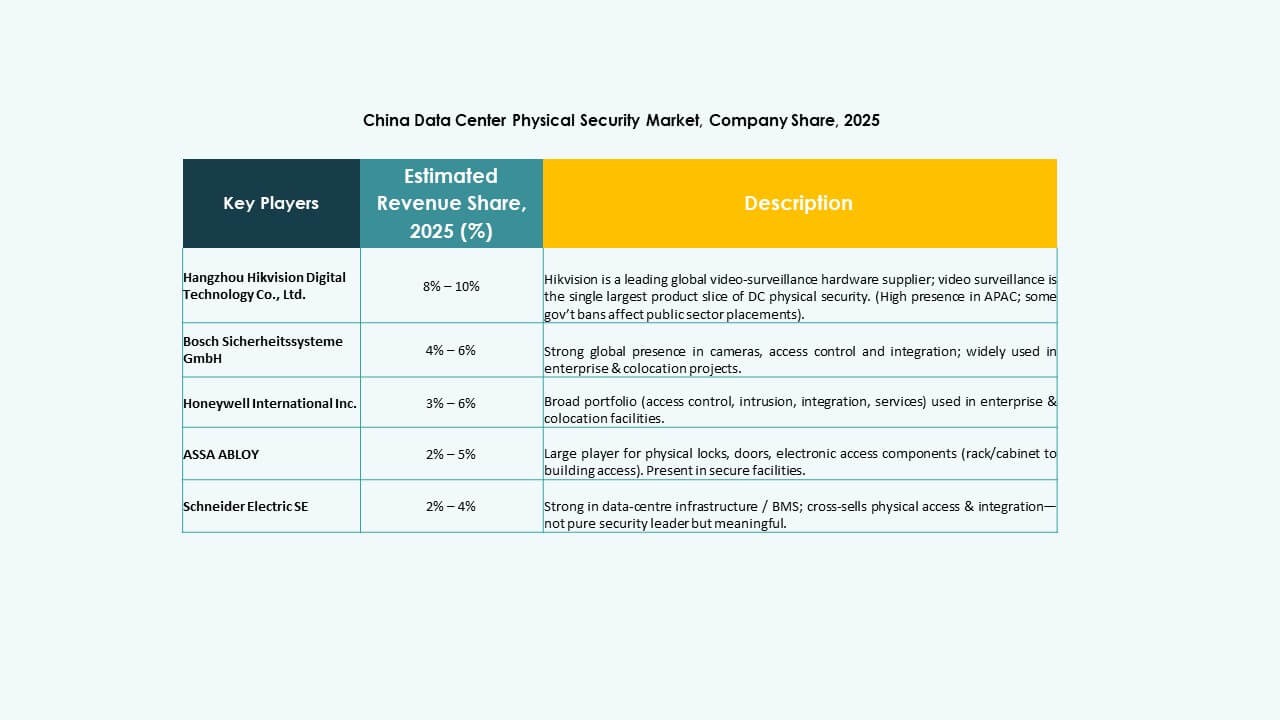

Konkurrencemæssige Indsigter:

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc.

- Johnson Controls

- Schneider Electric SE

- Axis Communications AB

- Dahua Technology Co. Ltd.

- Siemens AG

- Fortinet

- Genetec

- Securitas AB

Kinas datacenter fysiske sikkerhedsmarked er præget af stærk konkurrence blandt globale og lokale aktører fokuseret på integreret overvågning, adgangskontrol og AI-drevne overvågningssystemer. Det formes af teknologisk konvergens og lovgivningsmæssig overholdelse, der påvirker leverandørernes positionering. Bosch, Honeywell og Schneider Electric fører med omfattende end-to-end sikkerhedsporteføljer, mens Dahua og Axis styrker regional dominans gennem kamera- og analyseteknologier. Johnson Controls og Siemens udvider gennem automatisering og smart infrastrukturintegration. Fortinet og Genetec fokuserer på cyber-fysisk konvergens for at forbedre systemets modstandsdygtighed. Strategiske samarbejder, lokal produktion og overholdelsesjustering definerer succes på dette voksende marked.

Seneste Udviklinger:

- I oktober 2025 opkøbte ASSA ABLOY Kentix GmbH, et tysk firma specialiseret i overvågnings- og adgangskontrolprodukter designet til datacentre, hvilket styrker deres kapaciteter inden for fysisk sikkerhed i denne sektor.

- I januar 2025 opkøbte ASSA ABLOY også InVue, en leverandør af beskyttelse af aktiver og adgangskontrol løsninger baseret i Charlotte, i tråd med deres strategi om at udvide globalt inden for adgangskontrol og beskyttelse af aktiver.

- I juni 2024 gennemførte Honeywell International Inc. opkøbet af Carrier Global Corporations Global Access Solutions-forretning for 4,95 milliarder dollars, hvilket forbedrede deres bygningsautomationsportefølje med avancerede adgangskontrolløsninger som LenelS2, Onity og Supra, der understøtter sikkerhedsbehov i datacentre, inklusive dem i Spanien.

- I december 2024 solgte Bosch Sicherheitssysteme GmbH sin forretning med sikkerheds- og kommunikationsteknologiprodukter til det europæiske investeringsfirma Triton. Transaktionen omfattede tre forretningsenheder: Video, Adgang og Indtrængen samt Kommunikation, da Bosch sigter mod at fokusere mere på systemintegrationsforretning.