Resumé:

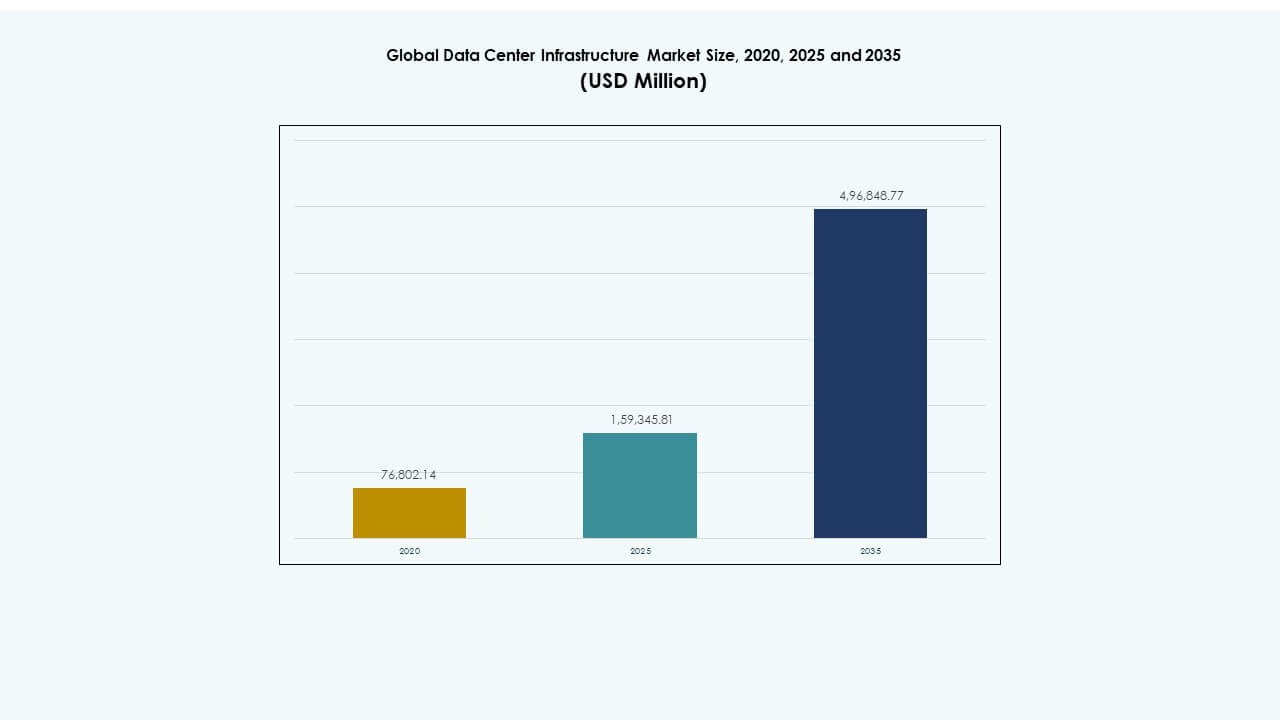

Det globale marked for datacenterinfrastruktur blev vurderet til USD 76.802,14 millioner i 2020 til USD 159.345,81 millioner i 2025 og forventes at nå USD 496.848,77 millioner i 2035, med en CAGR på 11,96% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Datacenterinfrastrukturmarkedets størrelse 2025 |

USD 159.345,81 millioner |

| Datacenterinfrastrukturmarked, CAGR |

11,96% |

| Datacenterinfrastrukturmarkedets størrelse 2035 |

USD 496.848,77 millioner |

Den stigende efterspørgsel efter cloud computing, AI-behandling og dataanalyse driver infrastrukturforbedringer verden over. Virksomheder investerer kraftigt i modulære, skalerbare og energieffektive systemer for at håndtere eksponentiel datavækst. Fremskridt inden for køleteknologier, strømsystemer og automatisering forbedrer operationel modstandsdygtighed og reducerer de samlede ejeromkostninger. Det globale marked for datacenterinfrastruktur spiller en strategisk rolle i at muliggøre digital transformation, hvilket gør det til en prioritet for hyperscale-operatører, investorer og regeringer, der forfølger bæredygtige teknologiske økosystemer.

Nordamerika leder markedet på grund af en stærk hyperscale-tilstedeværelse og hurtig AI-drevet arbejdsbyrdeudvidelse. Europa følger med strenge energieffektivitetsstandarder og store colocation-udviklinger. Asien-Stillehavet fremstår som den hurtigst voksende region understøttet af stigende digitalisering på tværs af Kina, Indien og Sydøstasien. Latinamerika, Mellemøsten og Afrika viser stigende potentiale drevet af cloud-adoption, datalokalisering og infrastrukturmodernisering.

Markedsdrivere

Markedsdrivere

Udvidelse af høj-densitets databehandling og virksomhedens virtualisering

Det globale marked for datacenterinfrastruktur vokser gennem stigende efterspørgsel efter tætte computeromgivelser. Virksomheder flytter arbejdsbyrder mod cloud- og edge-infrastruktur for at opnå hurtigere analyser og lavere latenstid. Virtualisering muliggør bedre hardwareudnyttelse og ressourceoptimering. IT-teams implementerer skalerbare arkitekturer for at imødekomme stigende datamængder fra AI- og IoT-applikationer. Hardwaremodernisering er i overensstemmelse med virksomhedens bæredygtighedsmål ved at reducere strømforbruget. Datacentre kombinerer i stigende grad avanceret køling og automatisering for at opretholde oppetid. Virksomheder ser infrastrukturforbedringer som afgørende for digital transformationssucces. Det leverer stærkere operationel modstandsdygtighed og langsigtet skalerbarhed.

- For eksempel demonstrerede Equinix stærk vækst inden for hybrid cloud og AI-infrastruktur i 2025, hvilket blev bevist ved afslutningen af 4.100 aftaler og tilføjelsen af 6.200 nettoforbindelser, i alt over 492.000 forbindelser globalt.

Adoption af energieffektiv infrastruktur og kølesystemer

Virksomheder forfølger grønnere datacenterdrift for at kontrollere energiomkostninger og opfylde bæredygtighedskrav. Moderne infrastruktur integrerer væskekøling, AI-drevet overvågning og energigenbrugssystemer. Operatører designer faciliteter med lav PUE for at minimere energispild. Det globale marked for datacenterinfrastruktur drager fordel af avancerede kølematerialer og intelligent luftstrømsstyring. Efterspørgslen vokser efter vedvarende energidrevne centre med effektiv energirouting. Investorer prioriterer lavt CO2-aftryk som en del af risikoreduktionsstrategier. Infrastrukturleverandører udvikler modulære løsninger for at optimere køling på tværs af hybride miljøer. Det styrker global fremgang mod klimamodstandsdygtige og effektive datastyringsøkosystemer.

Skift mod Edge-datacentre og distribuerede computermodeller

Edge-udrulning transformerer infrastruktursdesign på tværs af telekom- og virksomhedsegmenter. Virksomheder søger mindre, lokaliserede noder til at understøtte 5G, realtidsanalyse og latensfølsomme arbejdsbelastninger. Modulære edge-sites udvider behandlingskapaciteten ud over traditionelle knudepunkter. Det globale marked for datacenterinfrastruktur udvikler sig med decentraliserede arkitekturer, der forbinder fjernoperationer med kernenetværk. Producenter introducerer kompakte og præfabrikerede enheder, der forkorter implementeringstider. Energioptimering understøtter stabil ydeevne i begrænsede rum. Det giver virksomheder smidighed og servicekontinuitet i distribuerede miljøer. Hurtigere svartider forbedrer brugeroplevelsen på tværs af digitale platforme.

Integration af automatisering, AI og forudsigende styringsværktøjer

Automatisering redefinerer, hvordan datacentre håndterer vedligeholdelse, ydeevne og sikkerhed. Operatører integrerer AI-drevne systemer, der forudsiger fejl, før nedetid opstår. Softwaredefineret infrastruktur muliggør adaptiv ressourceallokering. Det globale marked for datacenterinfrastruktur drager fordel af platforme, der kombinerer realtidsanalyse med automatiserede arbejdsgange. Forudsigende styring minimerer omkostninger, mens tilgængeligheden forbedres. Virksomheder reducerer manuel overvågning og forbedrer infrastrukturens gennemsigtighed. Automatiseringsplatforme udvides nu på tværs af netværk, lagring og strømområder. Det fremmer langsigtet pålidelighed og operationel ekspertise inden for komplekse, multi-lejer miljøer.

- For eksempel lancerede Cisco i 2025 sine AI-klare datacenterinfrastrukturløsninger, herunder Cisco Data Fabric-arkitekturen designet til at forbedre operationel modstandsdygtighed og automatisere analyse. Disse innovationer understøtter forudsigende styring, forbedret ressourceoptimering og stærkere pålidelighed på tværs af hyperscale og virksomhedsdatasentre.

Markedstendenser

Markedstendenser

Stigende investeringer i hyperscale og cloud-native infrastrukturudvidelse

Hyperscale-operatører dominerer investeringsplaner, da digitale arbejdsbyrder accelererer. Cloud-native implementeringer kræver omfattende fysisk infrastruktur for at understøtte AI-træning og global konnektivitet. Det globale marked for datacenterinfrastruktur oplever hurtige hyperscale-udbygninger på tværs af førende teknologiregioner. Projekter til flere milliarder dollar udvider racktætheder og lagergennemstrømning. Udbydere bygger sammenkoblede faciliteter for at understøtte hybride cloud-modeller. Udvidelse på tværs af lagdelte faciliteter muliggør fleksibel kapacitetsskalerering. Virksomheder tilpasser sig hyperscale-økosystemer for ydeevne og redundans. Det driver innovationscyklusser på tværs af strømsystemer, kabling og automationsteknologier.

Adoption af modulære og præfabrikerede infrastrukturløsninger

Operatører vælger i stigende grad modulær infrastruktur for hurtigere implementering og omkostningskontrol. Præfabrikerede datahaller og containeriserede moduler reducerer byggetidslinjer betydeligt. Det globale marked for datacenterinfrastruktur oplever stærkt momentum for plug-and-play skalerbarhed. Disse opsætninger reducerer investeringsrisici forud og forbedrer fleksibiliteten. Leverandører optimerer modulkonfigurationer til at passe til regionale strømnormer og pladsbegrænsninger. Virksomheder værdsætter ensartet design og forenklet vedligeholdelse. Modularisering gør det muligt for operatører at skalere kapacitet med markedsbehov. Det sikrer pålidelighed uden forlængede projektforsinkelser eller høje integrationsomkostninger.

Øget fokus på sikkerhedsintegration og modstandsdygtige designmodeller

Datacentre adopterer avanceret fysisk og cybersikkerhedsintegration for at beskytte aktiver. Flerlags systemer kombinerer biometrisk autentifikation, AI-baseret overvågning og prædiktiv monitorering. Det globale marked for datacenterinfrastruktur tilpasser facilitetssikkerhed med regulatoriske overensstemmelsesrammer. Operatører indlejrer katastrofegendannelsesmekanismer i fysisk design for at sikre modstandsdygtighed. Sikkerhedsinvesteringer adresserer både fysisk indtrængen og cybersabotagerisici. Regeringer håndhæver databeskyttelseslove, der former faciliteternes design globalt. Modstandsdygtigt design muliggør kontinuerlig drift under netværkssvigt. Det øger tilliden blandt kunder, der håndterer kritisk digital infrastruktur.

Udbredt adoption af AI-baserede infrastrukturstyringsplatforme

AI-baserede styringsplatforme transformerer infrastrukturtilsyn og ydeevnekontrol. Disse systemer muliggør realtidsbeslutningstagning på tværs af strøm-, køle- og netværkssystemer. Det globale marked for datacenterinfrastruktur vokser, da AI automatiserer fejldetektion og ressourcefordeling. Intelligente dashboards leverer prædiktiv analyse, der guider vedligeholdelsesplanlægning. Softwaredefinerede modeller leverer gennemsigtighed og reducerer uplanlagt nedetid. Virksomheder forbedrer servicepålidelighed gennem autonom infrastrukturkontrol. AI-integration sikrer adaptiv kapacitetsskalerering baseret på arbejdsbyrdeintensitet. Det styrker proaktive operationer på tværs af globalt forbundne datamiljøer.

Markedsudfordringer

Høje kapitaludgifter og operationel kompleksitet på tværs af faciliteter

Etablering af storskala centre kræver betydelige kapitalinvesteringer og avanceret ingeniørarbejde. Kompleks integration af strøm, køling og IT-komponenter øger projektomkostningerne. Det globale marked for datacenterinfrastruktur står over for udfordringer fra lange godkendelsesprocesser og mangel på jord. Forstyrrelser i forsyningskæden forsinker implementeringen af kritisk hardware. Mangel på kvalificeret arbejdskraft lægger pres på tidsplaner og omkostninger. Håndtering af flere leverandørsystemer introducerer tekniske uoverensstemmelser. Overholdelse af regionale datalove øger yderligere udgifterne. Det udfordrer rentabiliteten på tværs af ekspanderende multinationale operationer.

Bæredygtighedspres og energiforsyningsbegrænsninger

Energiforbrug forbliver en stor begrænsning på tværs af ekspanderende datacentre. Operatører står over for stigende kontrol med strømforbrug og CO2-udledninger. Det globale marked for datacenterinfrastruktur skal balancere effektivitet med pålidelighed under netbegrænsninger. Regioner med ustabil energiinfrastruktur oplever præstationsrisici. Integration af vedvarende energi forbliver begrænset i udviklingsmarkeder. Udfordringer med varmespredning belaster traditionelle kølemetoder. Regeringer indfører strengere energiregler, der påvirker ekspansionsstrategier. Det tvinger virksomheder til at innovere bæredygtige designs for at sikre langsigtet levedygtighed.

Markedsmuligheder

Markedsmuligheder

Udvidelse i nye økonomier med voksende digital infrastruktur

Fremvoksende markeder tilbyder stærke muligheder for greenfield-projekter og kapacitetsudbygning. Hurtig internetadoption driver investeringer i lokaliserede faciliteter. Det globale marked for datacenterinfrastruktur vinder frem i Asien, Afrika og Latinamerika. Regeringer lancerer initiativer for at tiltrække hyperscale- og colocation-udbydere. Overkommelig jord og incitamenter styrker regional konkurrenceevne. Lokal cloud-adoption driver behovet for kompatibel, skalerbar infrastruktur. Det giver investorer mulighed for at fange vækst fra underbetjente digitale økonomier.

Stigende efterspørgsel efter grønne og vedvarende energidrevne datacentre

Bæredygtighedstendenser skaber stærkt potentiale for vedvarende energidrevne infrastrukturmodeller. Operatører prioriterer sol-, vind- og vandintegration i eksisterende net. Det globale marked for datacenterinfrastruktur drager fordel af efterspørgslen efter lavemissionsfaciliteter. Leverandører introducerer øko-certificerede komponenter og systemer til genvinding af spildvarme. Virksomheder søger partnere, der opfylder ESG-mål for langsigtet samarbejde. Effektive teknologier forbedrer brandets omdømme og investorernes tillid. Det positionerer operatører som ledere inden for ansvarlig infrastrukturmodernisering.

Markedssegmentering:

Efter infrastrukturtype

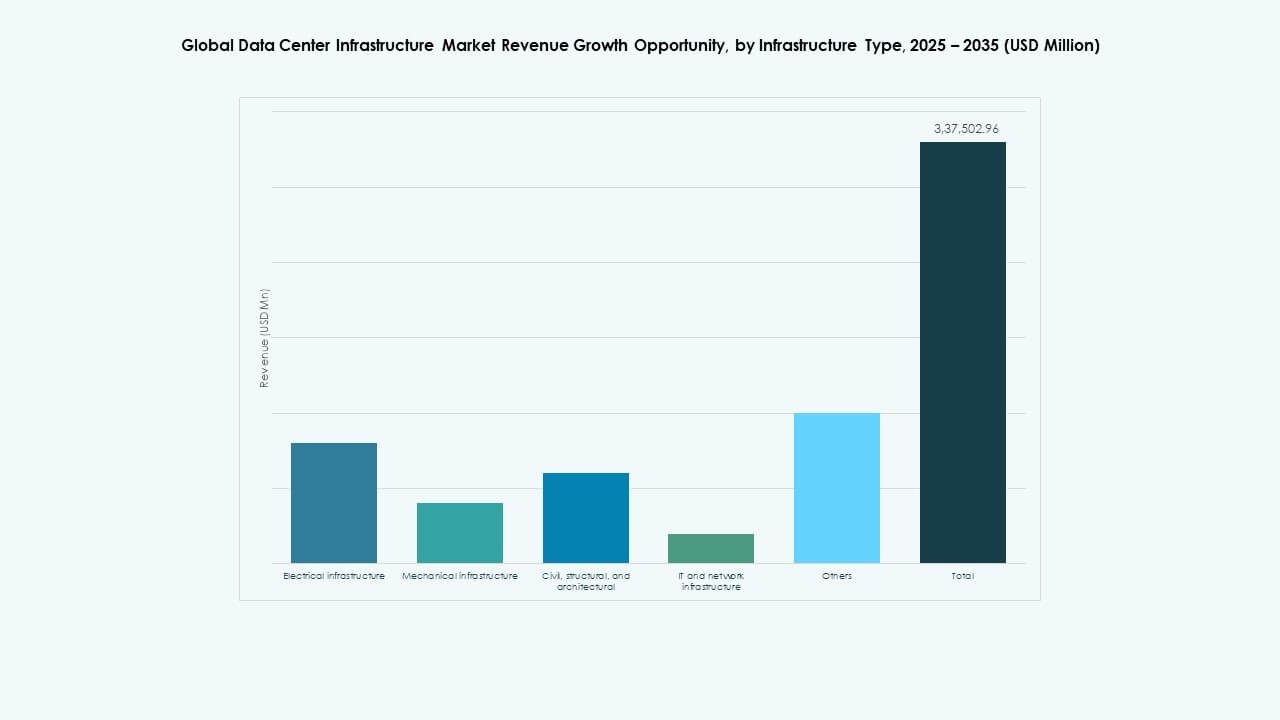

Elektrisk infrastruktur dominerer det globale marked for datacenterinfrastruktur på grund af dens kritiske rolle i at sikre kontinuerlig strømforsyning og operationel pålidelighed. UPS-systemer, PDU’er og koblingsudstyr udgør rygraden i facilitetens oppetid. Mekanisk og IT-netværksinfrastruktur bidrager også betydeligt, drevet af øgede kølebehov og højtydende databehandling. Civile og arkitektoniske komponenter understøtter modulære og præfabrikerede designtrends. Efterspørgslen efter integrerede, skalerbare og energieffektive opsætninger forbliver stærk på tværs af hyperscale- og virksomhedsfaciliteter.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder segmentet på grund af deres essentielle rolle i at opretholde oppetid under netværksfejl. Batteri Energilagringssystemer (BESS) vinder frem gennem integration af vedvarende energi og optimering af spidsbelastning. PDU’er og koblingsudstyr øger effektiviteten i høj-densitetsmiljøer. Det globale marked for datacenterinfrastruktur nyder godt af investeringer i avancerede netforbindelser og strømredundans. Stigende strømbehov driver innovation inden for lithium-ion lagring, dynamisk spændingsregulering og intelligente distributionsrammer.

Efter Mekanisk Infrastruktur

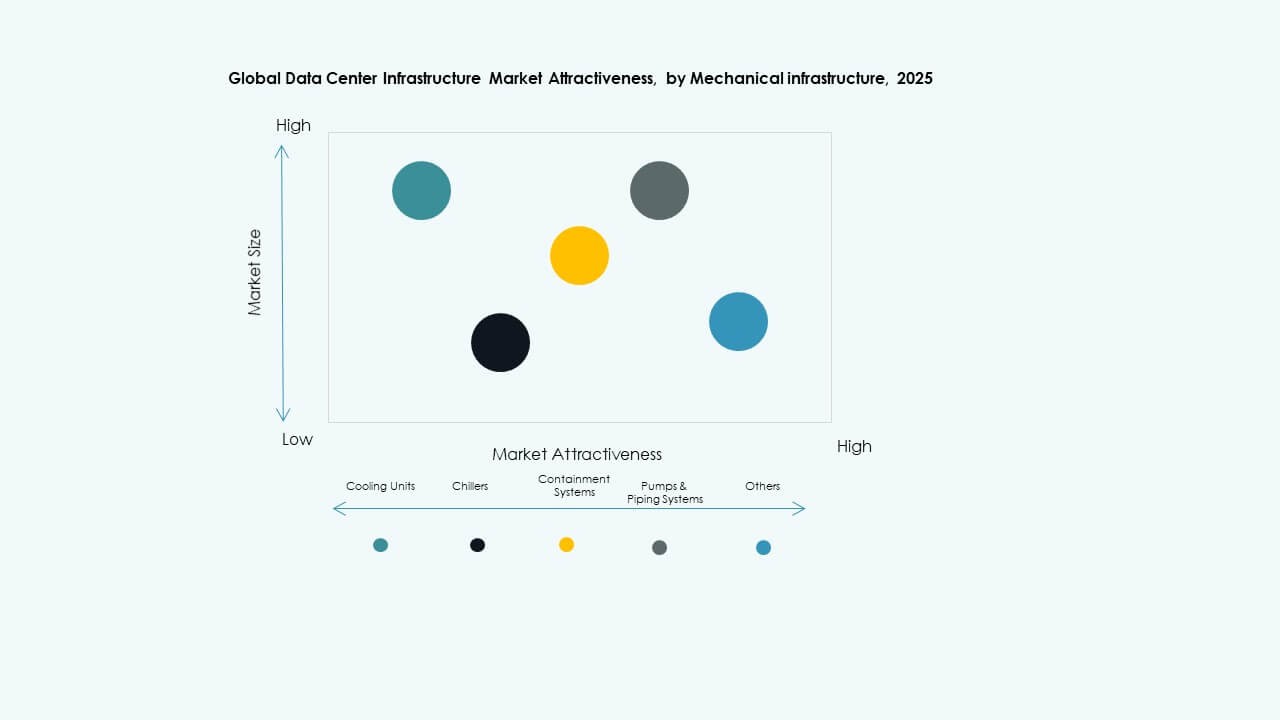

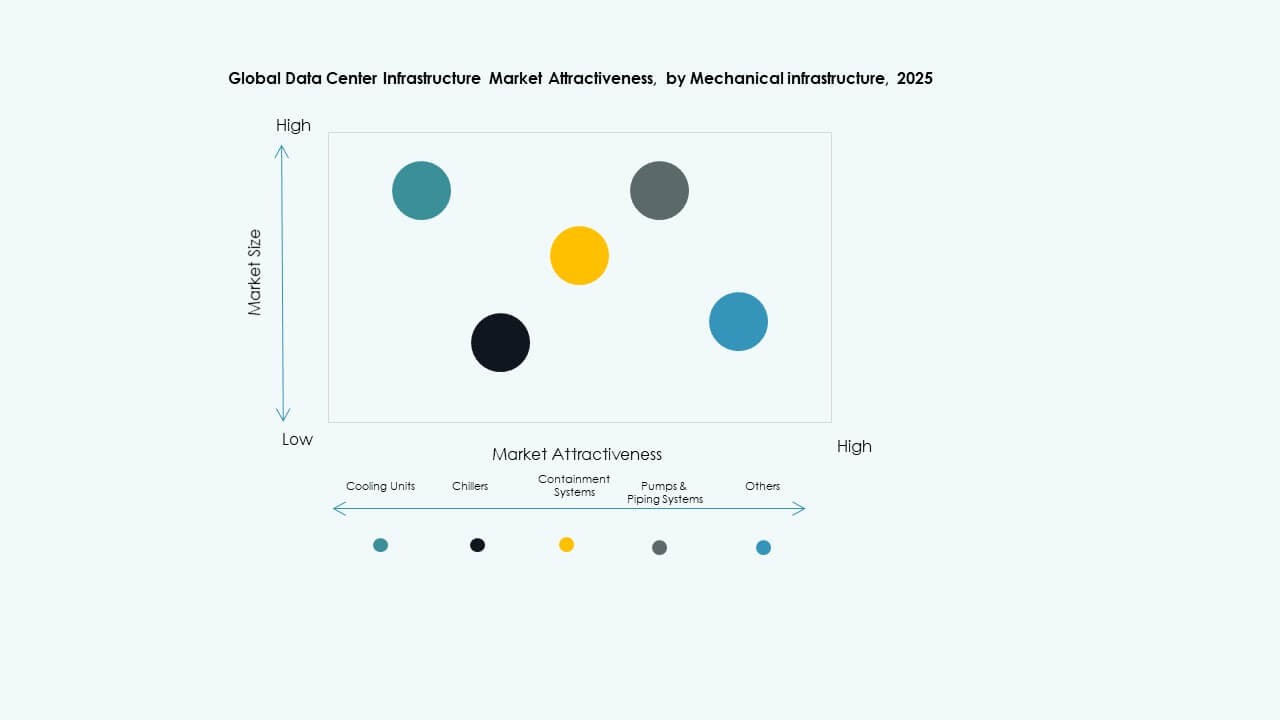

Køleenheder, især CRAC- og CRAH-systemer, dominerer den mekaniske infrastruktur på grund af deres vitale funktion i termisk styring. Kølere og indeslutningssystemer udvider sig hurtigt med skiftet til høj-densitetsrack og væskekøleløsninger. Modulære og AI-optimerede køledesign forbedrer energieffektiviteten. Det globale marked for datacenterinfrastruktur oplever vækst fra bæredygtighedsmål og PUE-optimering. Opgraderinger af pumper og rørledninger styrker pålideligheden og tilpasser sig varierende klimatiske forhold.

Efter Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede bygningssystemer står for stor vækst inden for civil infrastruktur. Disse tilgange forkorter byggetidslinjer og reducerer behovet for arbejdskraft på stedet. Superstrukturelle designs lægger nu vægt på fleksibilitet, seismisk modstand og optimering af luftstrøm. Det globale marked for datacenterinfrastruktur nyder godt af investeringer i bæredygtige byggematerialer og design-build kontrakter. Hævede gulve og forbedringer af bygningens ydre forbedrer termisk ydeevne. Omkostningseffektivitet og tilpasningsevne forbliver vigtige købsdrivere.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer IT-infrastrukturudgifterne, da efterspørgslen efter AI og cloud-arbejdsbelastninger stiger. Lagringsudvidelse følger med stigende adoption af højhastigheds SSD- og NVMe-systemer. Det globale marked for datacenterinfrastruktur vokser med hurtig implementering af optisk fiberkabler og 400G-netværk. Rack og kabinetter udvikler sig mod højere densitet og luftstrømseffektivitet. Leverandører fokuserer på skalerbare og automatiserede platforme, der understøtter realtidsdataflow og analyse.

Efter Datacentertype

Hyperscale-datacentre fører i markedsandel på grund af kontinuerlige investeringer fra cloud-giganter. Colocation-centre vokser støt, drevet af virksomheder, der søger delte, sikre og overholdelsesvenlige miljøer. Edge-datacentre viser stigende adoption på tværs af telekom- og IoT-brugssager. Det globale marked for datacenterinfrastruktur udvider sig, efterhånden som virksomhedsdatacentre moderniserer ældre systemer. Skalerbarhed, interkonnektivitet og regional latensreduktion driver segmentudviklingen globalt.

Efter Leveringsmodel

Design-build og EPC-modeller dominerer projektudførelse på grund af deres integrerede planlægnings- og omkostningskontrolfordele. Turnkey-løsninger vinder frem blandt hyperscale-operatører, der søger hurtig implementering. Modulære fabrikationsmodeller ser hurtig vækst for skalerbarhed og bæredygtighed. Det globale marked for datacenterinfrastruktur understøtter forskellige kontraktstrukturer for at imødekomme regionale overholdelses- og tidslinjekrav. Retrofit- og opgraderingstjenester stiger med modernisering af ældre faciliteter.

Efter Tier Type

Tier 3 datacentre har den største andel på grund af deres balance mellem redundans, effektivitet og operationel modstandsdygtighed. Tier 4 faciliteter udvider sig i regulerede sektorer, der kræver fejltolerance og 100% oppetid. Tier 1 og 2 centre betjener mindre virksomheder og regionale applikationer. Det globale marked for datacenterinfrastruktur bevæger sig mod hybrid tier-adoption for at imødekomme blandede arbejdsbelastninger. Energieffektivitet og SLA-overholdelse styrer nye designpræferencer for tier.

Regionale Indsigter:

Regionale Indsigter:

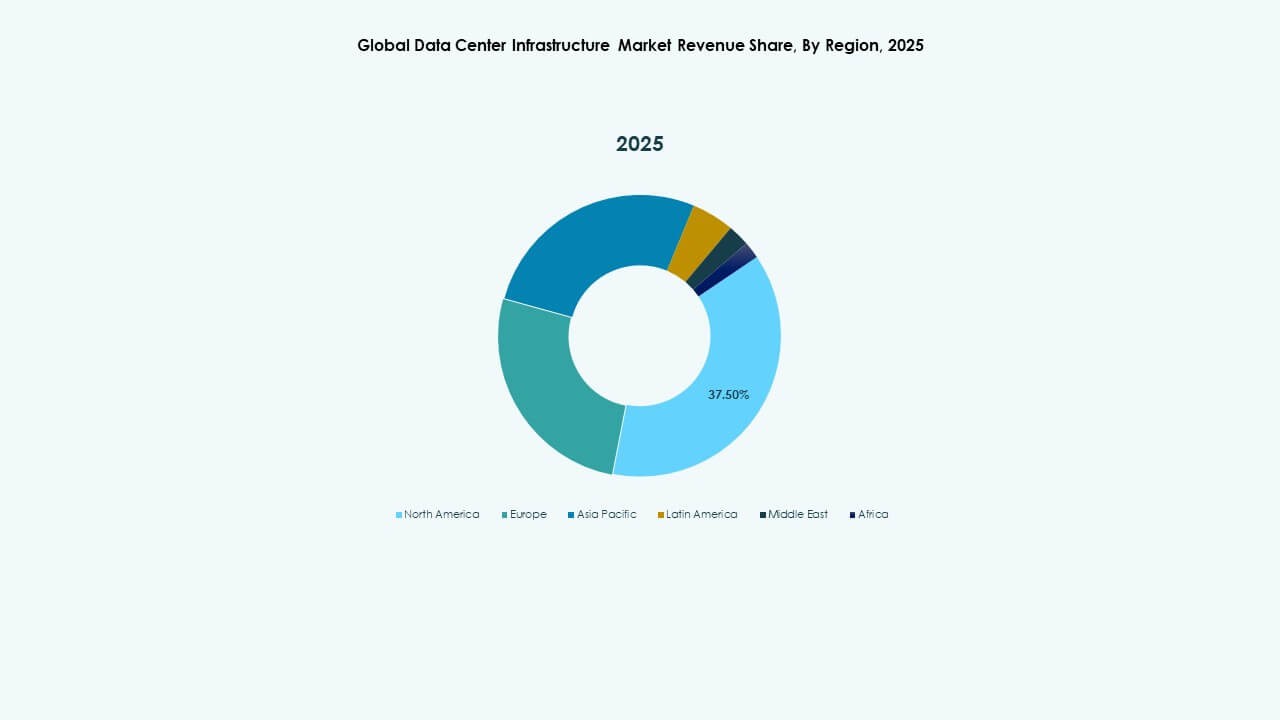

Nordamerika

Størrelsen på det nordamerikanske marked for datacenterinfrastruktur blev vurderet til USD 29.607,99 millioner i 2020 til USD 59.756,27 millioner i 2025 og forventes at nå USD 185.205,35 millioner i 2035, med en CAGR på 11,89% i prognoseperioden. Nordamerika har cirka 37% af den globale andel. Regionen fører an på grund af høj cloud-adoption, stærk internetinfrastruktur og tilstedeværelsen af hyperscale-operatører. USA dominerer investeringerne, efterfulgt af Canada, drevet af colocation og virksomhedsupgrades. Energieffektivitet og modulære datacenterudrulninger understøtter markedets momentum. Det drager fordel af modne digitale økosystemer og stigende AI-drevne arbejdsbelastninger. Offentlig og privat finansiering fremskynder konstruktionen på tværs af tier 3 og tier 4 faciliteter. Bæredygtig energiintegration forbliver et centralt fokus blandt større operatører.

- For eksempel registrerede Northern Virginia, det største datacenterhub i USA, i første halvår 2025 en stigning på 80% i kapacitet under konstruktion til 2.078,2 megawatt, med 538,6 megawatt nettoabsorption. Denne stigning fremhæver regionens fortsatte lederskab inden for storskala datacenterudvikling og infrastrukturekspansion.

Europa

Størrelsen på det europæiske marked for datacenterinfrastruktur blev vurderet til USD 21.509,82 millioner i 2020 til USD 41.791,31 millioner i 2025 og forventes at nå USD 122.258,58 millioner i 2035, med en CAGR på 11,25% i prognoseperioden. Europa står for omkring 24% af den globale markedsandel. Væksten drives af GDPR-overholdelse, datalokalisering og grønne infrastrukturkrav. Store hubs som Storbritannien, Tyskland og Holland tiltrækker kontinuerlig hyperscale-udvidelse. Energieffektiv køling og vedvarende energidrevne campusser former den regionale strategi. Det globale marked for datacenterinfrastruktur i Europa lægger vægt på modulære og bæredygtige konstruktioner. Regionale operatører adopterer hybridmodeller for at balancere omkostninger og kapacitet. Det forbliver en kritisk region for digital modstandsdygtighed og suveræne dataoperationer.

Asien og Stillehavsområdet

Størrelsen på det asiatiske og stillehavsområdets marked for datacenterinfrastruktur blev vurderet til USD 18.327,99 millioner i 2020 til USD 42.965,84 millioner i 2025 og forventes at nå USD 149.844,12 millioner i 2035, med en CAGR på 13,20% i prognoseperioden. Regionen har næsten 30% af den globale andel og viser den hurtigste vækstkurve. Kina, Indien, Japan og Australien er store bidragsydere, understøttet af hurtig digitalisering. Stærk efterspørgsel fra hyperscale- og cloud-tjenesteudbydere øger facilitetsekspansionen. Modernisering af infrastrukturen er i tråd med 5G-udrulning og edge-udrulninger. Det globale marked for datacenterinfrastruktur drager fordel af lokal produktion og regeringsstøttede investeringer. Colocation og AI-klar datacentre vinder popularitet. Det positionerer Asien og Stillehavsområdet som den næste globale stormagt inden for digital infrastruktur.

- For eksempel annoncerede Kinas cloud- og AI-fokuserede virksomheder i 2025 store stigninger i kapitaludgifter med det formål at udvide datacenterkapaciteten for at understøtte den stigende efterspørgsel efter AI. Analytikere forventer, at elkapaciteten for datacentre i Kina vil vokse betydeligt i år for at imødekomme stigningen.

Latinamerika

Størrelsen af Latinamerika Global Data Center Infrastructure Market blev vurderet til USD 3.812,06 millioner i 2020 til USD 7.781,61 millioner i 2025 og forventes at nå USD 22.027,67 millioner i 2035, med en CAGR på 10,89% i prognoseperioden. Latinamerika fanger næsten 4% af den samlede markedsandel. Brasilien fører den regionale ekspansion med igangværende hyperscale- og telekominfrastrukturprojekter. Chile, Colombia og Mexico følger med forbedret konnektivitet og brug af vedvarende energi. Det globale datacenterinfrastrukturmarked vokser gennem øget virksomheders cloud-adoption. Strømforsyningssikkerhed og regional sammenkobling driver efterspørgslen efter modulære centre. Regeringer støtter digital transformation gennem skatteincitamenter. Det etablerer Latinamerika som en vigtig fremvoksende zone for skalerbar datainfrastruktur.

Mellemøsten

Størrelsen af Mellemøsten Global Data Center Infrastructure Market blev vurderet til USD 2.004,54 millioner i 2020 til USD 3.967,71 millioner i 2025 og forventes at nå USD 10.359,30 millioner i 2035, med en CAGR på 10,00% i prognoseperioden. Regionen har omkring 3% af den globale andel. UAE og Saudi-Arabien fører store investeringer i datacentre i overensstemmelse med nationale digitale dagsordener. Udvidelse af hyperscale-zoner og regeringsinitiativer for cloud fremskynder væksten. Det globale datacenterinfrastrukturmarked drager fordel af adoption af AI, IoT og smart city-applikationer. Høje temperaturer driver innovation i avancerede kølesystemer. Colocation- og telekomstøttede datacentre udvider sig på tværs af store byklynger. Det forbedrer regional datasuverænitet og grænseoverskridende konnektivitet.

Afrika

Størrelsen af Afrika Global Data Center Infrastructure Market blev vurderet til USD 1.539,75 millioner i 2020 til USD 3.083,06 millioner i 2025 og forventes at nå USD 7.153,75 millioner i 2035, med en CAGR på 8,69% i prognoseperioden. Afrika tegner sig for cirka 2% af den globale andel. Sydafrika dominerer markedet, efterfulgt af Nigeria og Egypten, drevet af telekom-ledede digitale initiativer. Voksende cloud-adoption og international undervandsforbindelse stimulerer investeringer. Det globale datacenterinfrastrukturmarked får momentum gennem regionale innovationscentre. Infrastrukturmangler og energimangel begrænser skalerbarheden i nogle zoner. Modulære og solcelledrevne centre opstår som effektive alternativer. Det repræsenterer en stærk langsigtet mulighed for vækst i det digitale økosystem.

Konkurrenceindsigter:

Konkurrenceindsigter:

- Schneider Electric

- ABB

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- Eaton Corporation plc

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM

- Fujitsu

Industriens ledere implementerer omfattende løsninger inden for strøm, køling, netværk og IT-infrastruktur. Schneider Electric og ABB opretholder styrke inden for strømfordeling og energistyring, hvilket gør dem til foretrukne leverandører for missionkritiske faciliteter. Dell, HPE, Cisco, Huawei og IBM fører inden for servere, netværk, lagring og fuld-stack IT-infrastruktur. Eaton og Vertiv leverer backup-strøm, køling og rack-løsninger, der understøtter høj-densitets implementeringer. Markedskonkurrence opfordrer virksomheder til at kombinere elektrisk, mekanisk og IT-infrastruktur for at tilbyde integrerede løsninger. Det globale datacenterinfrastrukturmarked belønner leverandører, der leverer pålidelighed, skalerbarhed og energieffektivitet. Virksomheder med modulære og præfabrikerede tilbud har tendens til at vinde kontrakter for nye byggerier og opgraderinger. Dette konkurrenceprægede miljø fremmer innovation og favoriserer virksomheder med brede porteføljer og global rækkevidde.

Seneste udviklinger:

Seneste udviklinger:

- I november 2025 annoncerede Vertiv opkøbet af HVAC-servicefirmaet PurgeRite for cirka 1 milliard USD. Opkøbet har til formål at udvide Vertivs kapaciteter inden for væskekøling og termisk styring for at imødekomme den stigende efterspørgsel fra høj-effekt, AI-drevne datacentre. Dette forbedrer Vertivs mekaniske infrastrukturtilbud inden for køling og HVAC-tjenester

- I november 2025 sikrede Schneider Electric sig cirka 2,3 milliarder USD i nye amerikanske datacenterkontrakter. Aftalerne inkluderer store leveringsaftaler med en hyperscale-operatør og en førende colocation-udbyder for at levere strømmoduler, kølesystemer, UPS-enheder og koblingsudstyr over 2025–2026.

- I oktober 2025 indgik Hitachi et strategisk partnerskab med OpenAI for at udvide global AI-datacenterinfrastruktur. Under denne aftale vil virksomhederne sammen udvikle modulære og præfabrikerede datacenterdesign, energieffektive køle- og lagringsinfrastrukturer og planlægge forsyningskædestrategier for pålidelig implementering. Aftalen sigter mod bæredygtig datacenterdrift og hurtig global ekspansion af AI-infrastruktur

- I september 2025 lancerede Schneider Electric sine AI-klare væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.

- I maj 2025 annoncerede NTT DATA den accelererede udvidelse af sin Global Data Centers-division med jordopkøb på tværs af Nordamerika, Europa og Asien, der understøtter næsten en gigawatt planlagt datacenterkapacitet som en del af en investering på 10 milliarder dollars frem til 2027.