Resumé:

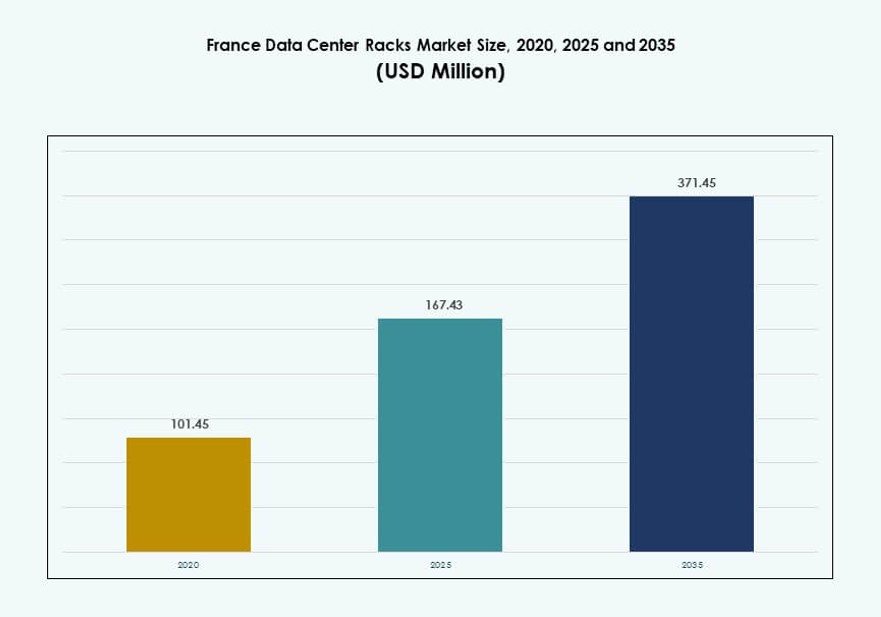

Markedet for datacenterstativer i Frankrig blev vurderet til USD 101,45 millioner i 2020 til USD 167,43 millioner i 2025 og forventes at nå USD 371,45 millioner i 2035, med en CAGR på 8,24% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Frankrig 2025 |

USD 167,43 Millioner |

| Marked for datacenterstativer i Frankrig, CAGR |

8,24% |

| Markedstørrelse for datacenterstativer i Frankrig 2035 |

USD 371,45 Millioner |

Markedet vokser på grund af stigende efterspørgsel efter høj-densitets, energieffektive og modulære stativsystemer. Virksomheder og colocation-udbydere adopterer smarte stativer integreret med termiske sensorer, PDU’er og luftstrømskontrolfunktioner. Innovationer inden for væskekøling, edge computing og hybrid cloud-implementeringer fremskynder moderniseringen af infrastrukturen. Efterhånden som digital transformation uddybes på tværs af telekommunikation, finans og offentlige sektorer, bliver den strategiske betydning af skalerbare og sikre stativer central for forretningskontinuitet og serviceagilitet. Investorer ser markedet som en nøgleaktør i højtydende, robuste dataomgivelser.

Île-de-France fører markedet på grund af hyperskala-koncentration og tæt virksomhedstilstedeværelse. Regioner som Provence-Alpes-Côte d’Azur og Auvergne-Rhône-Alpes er fremadstormende med stærk vækst i interkonnektivitet og regionale cloud-hubs. Øgede landinger af undersøiske kabler og udvikling af smarte byer driver efterspørgslen efter stativer i kystzoner, mens regionale teknologiparker fremmer opførelse af mellemstore datacentre inde i landet. Denne geografiske fordeling understøtter både kerne- og edge-infrastrukturudvidelse på tværs af Frankrig.

Markedets dynamik:

Markedsdrivere

Stigende adoption af høj-densitetsstativer i hyperskala og edge-faciliteter

Markedet for datacenterstativer i Frankrig udvider sig på grund af stigende hyperskala og edge-implementeringer. Store cloud-tjenesteudbydere og virksomheders IT-aktører implementerer høj-densitetsstativer for at imødekomme det voksende behov for computer- og lagerkapacitet. Høj-densitetskonfigurationer muliggør bedre pladsoptimering, energieffektivitet og fremtidig skalerbarhed. Edge computing-faciliteter bruger også kompakte stativsystemer til at understøtte realtidsbehandling i regionale og metroområder. Overgangen til 5G, AI og IoT-arbejdsbelastninger kræver robust infrastruktur med fleksible stativløsninger. Mange operatører foretrækker nu modulære designs, der tillader lettere opgraderinger og hurtigere implementeringscyklusser. Integration af køling på stativniveau vinder også frem på grund af termiske begrænsninger i tætte implementeringer. Markedet drager fordel af stigende standardisering af stativer, hvilket forbedrer interoperabiliteten. Virksomheder ser stativer ikke kun som infrastruktur, men som strategiske aktører i dataintensive operationer.

Integration af væskekølingsteknologier driver modernisering af rackinfrastruktur

En vigtig drivkraft for racktransformation i Frankrig er anvendelsen af væskekølingsteknologier. Med stigende GPU- og HPC-arbejdsbelastninger kæmper traditionel luftkøling med at opretholde effektiv termisk ydeevne. Væskekøling understøtter arbejdsbelastninger med strømstyrker, der overstiger 50 kW pr. rack. Datacentre over hele Frankrig implementerer direkte-til-chip og nedsænkningsklar racks for at håndtere varme mere effektivt. Dette skift øger efterspørgslen efter væskekølede kompatible kabinetter med avanceret luftstrøm og rørstøtte. Det skaber muligheder for OEM’er, der tilbyder integrerede systemer med kabelstyring, PDU’er og termiske funktioner. Operatører drager også fordel af reducerede energikostnader og højere rackudnyttelsesgrader. Det franske datacenter-rackmarked udnytter denne overgang til at tiltrække AI- og forskningsdrevne lejere. Det gør det muligt for datacenter-ejere at tilpasse sig bæredygtighedsmål, mens de imødekommer nye arbejdsbelastninger.

- For eksempel integrerer Data4’s AI-campus i Paris væskekølingsracks, der kan udtrække 350 W pr. chip via direkte-til-chip-systemer.

Digitale transformationsinitiativer på tværs af sektorer driver infrastrukturudvidelse

Den hurtige digitalisering af bank-, sundheds-, regerings- og telekommunikationssektorerne presser på for rackimplementering i Frankrig. BFSI-institutioner investerer i private skyer med sikre, redundante rackkonfigurationer. Regeringsdatacentre kræver standardiserede kabinetter for at opfylde cybersikkerheds- og overholdelsesstandarder. Telekomfirmaer, der understøtter 5G-udrulninger, har brug for racksystemer designet til edge- og mikrodatacentre. Disse skift fører til højere efterspørgsel efter racks med modulære skinner, anti-vibrationsfunktioner og kabelbakker. Sundhedssektoren adopterer hybride cloud-modeller, hvilket fremmer installationen af sikre og skalerbare rackopsætninger. Digital France 2030 og andre statsstøttede initiativer understøtter infrastrukturinvesteringer. Det franske datacenter-rackmarked drager fordel af dette stærke politiske miljø og den private sektors engagement. Rackleverandører tilpasser produktlinjer til disse udviklende arbejdsbelastnings- og overholdelsesbehov.

- For eksempel lancerede Colt DCS sit Paris 2-datacenter i 2025 med racks, der understøtter 170 MW total IT-kapacitet på tværs af modulære implementeringer.

Strategisk forretningsskift mod skalerbare, modulære og energieffektive racks

Virksomheder prioriterer skalerbar infrastruktur for at reducere langsigtede kapitalomkostninger og forbedre operationel effektivitet. Rackleverandører i Frankrig udvikler produkter med fleksible monteringsmuligheder, hot-swappable dele og integrerede luftstrømssystemer. Dette er i overensstemmelse med datacenter-ejernes mål om at minimere nedetid og maksimere pladsudnyttelse. Skalerbare rackarkitekturer tillader virksomheder at udvide IT-belastningen uden at redesigne hele infrastrukturen. Store virksomheder, colocation-udbydere og regionale cloud-platforme fokuserer på modulære løsninger for at understøtte hurtige ændringer i computerbehov. Rackinfrastruktur er nu en del af strategisk IT-investeringsplanlægning. Det franske datacenter-rackmarked understøtter dette skift ved at tilbyde næste generations rackdesigns med digital overvågning og værktøjsfri samling. Det muliggør hurtigere implementeringer, optimeret PUE og overholdelse af energieffektivitetsstandarder.

Markedsudviklinger

Stigende efterspørgsel efter smarte racks med integreret strøm- og miljøovervågning

Markedet for datacenterstativer i Frankrig oplever stor interesse for intelligente stativsystemer. Operatører kræver nu stativer med integrerede strømfordelingsenheder (PDU’er), temperatursensorer og fjernstyringsgrænseflader. Smarte stativer hjælper datacentre med at overvåge ydeevne i realtid, reducere nedetid og optimere energiforbruget. De understøtter også avanceret aktivsporing og prædiktiv vedligeholdelse, hvilket reducerer operationelle risici. Integration af softwaredefinerede funktioner gør stativinfrastruktur til datadrevne aktiver. Disse funktioner er særligt nyttige for colocation-udbydere, der tilbyder SLA’er på tilgængelighed og strømforbrug. Smarte stativer forbedrer også pladsudnyttelsen med dynamisk belastningsbalancering. Leverandører, der fokuserer på intelligent infrastruktur, vinder frem i både hyperscale- og virksomhedsegmenter.

Skræddersyede stativløsninger opstår for at understøtte AI-, HPC- og GPU-baserede arbejdsbelastninger

AI- og HPC-arbejdsbelastninger omformer stativdesign i franske datacentre. Virksomheder og hyperscalers specificerer nu skræddersyede kabinetter til at rumme GPU-rige servere og høj-båndbredde kabling. Disse stativer har øget dybde, forstærkede rammer og væskekølingsmuligheder. Markedet for datacenterstativer i Frankrig tilpasser sig ved at tilbyde skræddersyede systemer, der understøtter op til 132 kW pr. stativ. Højtydende computernoder kræver stativer med overlegen termisk styring og strømkapacitet. Sådan efterspørgsel driver samarbejder mellem stativproducenter og server-OEM’er. Mange operatører foretrækker integrerede pakker fremfor enkeltstående stativer for at forenkle indkøb og implementering. Denne tendens omdanner stativindkøb til en løsningsbaseret tilgang fremfor blot hardwareudvælgelse.

Stærkt fokus på kulstofneutrale stativdesign og bæredygtighedscertificerede komponenter

Bæredygtighed påvirker udviklingen af stativsystemer i Frankrig, med en voksende præference for kulstofneutrale komponenter. Stativleverandører bruger genanvendt stål, lavemissionsbelægninger og modulær emballage for at opfylde miljømål. Datacentre søger ISO 14001-certificerede produkter, der er i overensstemmelse med grønne bygningscertificeringer. Markedet for datacenterstativer i Frankrig drager fordel af Frankrigs stærke klimapolitikker. Operatører, der installerer energieffektive stativer, kan få adgang til statslige incitamenter og skattefradrag. Designprioriteter inkluderer nu lavere vægt, forbedret passiv luftstrøm og minimal affald. Virksomheder med net-zero mål adopterer stativer med livscyklus-kulstofoplysninger. Dette skift styrker forretningsgrundlaget for bæredygtige stativtilbud.

Voksende adoption af præ-samlede stativkabinetter for hurtigere implementeringscyklusser

Hurtig implementering er blevet en topprioritet for operatører, der skalerer kapacitet på tværs af by- og regionale steder. Præ-samlede eller fabrikkintegrerede stativer vinder frem i markedet for datacenterstativer i Frankrig. Disse systemer ankommer klar til installation, med PDU’er, kabelbakker og luftstrømssæt allerede monteret. Colocation-udbydere og hyperscalers bruger dem til at fremskynde onboarding og minimere arbejdsomkostninger. Denne tilgang reducerer også installationsfejl og understøtter standardiserede konfigurationer. Leverandører, der tilbyder just-in-time samling og levering, opnår en konkurrencefordel. Præ-konfigurerede stativer passer til moderne containeriserede eller modulære datacenterbygninger. De forbedrer implementeringstidslinjer uden at gå på kompromis med pålidelighed eller ydeevne.

Markedsudfordringer

Komplekse køle- og strømkrav i høj-densitets rackinstallationer

Strøm- og termiske krav stiger kraftigt på grund af AI-, GPU- og HPC-arbejdsbelastninger på tværs af franske datacentre. Disse miljøer overskrider ofte traditionelle rackkølegrænser, hvilket skaber operationelle udfordringer. Høj-densitets racks kræver avancerede kølesystemer såsom direkte væskekøling eller bagdørs varmevekslere. Integration af disse systemer i ældre faciliteter kan være dyrt og tidskrævende. Strømforsyningen skal også skaleres for at understøtte belastninger, der overstiger 50 kW pr. rack. Balancering af disse krav, mens oppetid opretholdes, lægger pres på design- og driftsteams. Det franske datacenter racks marked skal tackle disse tekniske begrænsninger med innovative, effektive løsninger. Mange mindre faciliteter mangler infrastrukturen til at understøtte sådanne opgraderinger, hvilket forsinker adoptionen.

Forsyningskædebegrænsninger og overholdelseskrav for tilpassede rackløsninger

At imødekomme kundespecifikke rackdesignbehov er blevet vanskeligt på grund af global forsyningskædevolatilitet. Komponenter som PDU’er, ventilatorer og termiske sensorer oplever indkøbsforsinkelser, der påvirker produktionsplanerne. Franske operatører kræver også overholdelse af EU’s sikkerheds-, energieffektivitets- og bæredygtighedsregler. Dette skaber ekstra kompleksitet for internationale leverandører, der træder ind på markedet. Tilpasningscyklusser er længere og ofte begrænset af leveringstider for specialkomponenter. Det franske datacenter racks marked har brug for lokaliseret samling og agil logistik for at imødekomme den stigende efterspørgsel. Leverandører uden fleksible produktionsnetværk risikerer at miste kontrakter. Regulatoriske ændringer introducerer også usikkerhed, hvilket kræver konstant produkttilpasning.

Markedsmuligheder

Vækst i AI-infrastruktur driver efterspørgslen efter specialbyggede højkapacitets rack-systemer

AI- og maskinlæringsinitiativer på tværs af virksomheder og forskningsinstitutioner præsenterer en stor mulighed. Specialbyggede racks, der understøtter GPU-servere, tæt kabling og avanceret køling, er i høj efterspørgsel. Det franske datacenter racks marked drager fordel af voksende investeringer i AI-laboratorier, HPC-klynger og smarte byprojekter. Rack-leverandører kan målrette denne efterspørgsel med nøglefærdige kabinetter designet til AI-skala arbejdsbelastninger. Disse inkluderer modulære opsætninger med kabelguider, forbedret luftstrøm og hurtig-service funktioner.

Regional ekspansion og regeringsstøttede initiativer skaber nye implementeringszoner

Frankrig decentraliserer datainfrastruktur gennem regionale teknologiparker og edge-hubs. Regeringsprogrammer, der understøtter datasuverænitet og digital lighed, finansierer nye faciliteter uden for Île-de-France. Dette skaber muligheder for at levere rackinfrastruktur til mellemstore og modulære datacentre. Det franske datacenter racks marked kan udvide ved at tilbyde standardiserede, men alligevel tilpasselige rack-systemer, der passer til multi-lokationsudrulninger. Leverandører, der adresserer omkostningseffektivitet, skalerbarhed og bæredygtighed, vil lede i nye zoner.

Markedssegmentering

Efter racktype

Kabinetstativer har den dominerende andel på det franske marked for datacenterstativer på grund af deres alsidighed og lukkede design. Disse stativer tilbyder bedre fysisk sikkerhed, luftstrømskontrol og kabelstyring sammenlignet med åbne rammer. De fleste virksomheder og colocation-faciliteter foretrækker kabinetopsætninger for at opfylde krav til overholdelse og ydeevne. Åbne rammer bruges i testlaboratorier og edge-opsætninger med lavere sikkerhedskrav. Kategorien “Andre” inkluderer vægmonterede stativer, der bruges i telekomskabe og filialkontorer.

Efter stativhøjde

42U-segmentet fører markedet med flest installationer på tværs af hyperscale- og virksomhedsmiljøer. Det giver den optimale balance mellem højde, udstyrstæthed og vedligeholdelsesvenlighed. Stativer under 42U foretrækkes i edge-datacentre og steder med lavere loftshøjde. Stativer over 42U vinder popularitet i høj-densitetsmiljøer for at maksimere lodret plads. Det franske marked for datacenterstativer oplever en stabil efterspørgsel efter 42U-stativer på grund af deres kompatibilitet med industriens standardudstyr.

Efter bredde

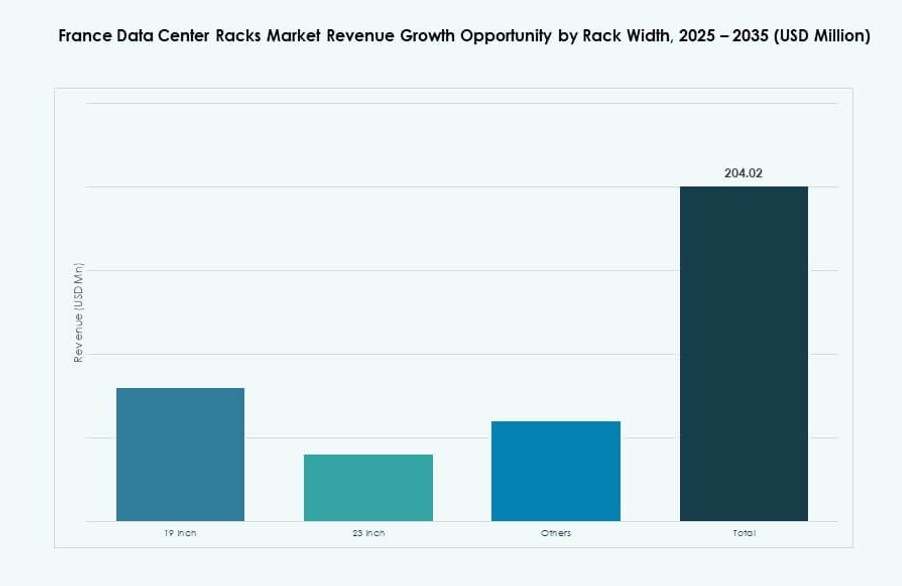

19-tommer bredde segmentet dominerer det franske marked for datacenterstativer, i overensstemmelse med internationale udstyrsstandarder. Det understøtter de fleste servere, switches og IT-hardware, der er implementeret på tværs af hyperscale- og virksomhedsdatasentre. 23-tommer stativer bruges i specialiserede miljøer, der kræver højere luftstrøm eller kabelvolumen. Kategorien “Andre” inkluderer tilpassede breddeindkapslinger, der bruges i telekom- og industrielle applikationer. Standardiserede bredder muliggør bedre lagerstyring, hurtigere implementeringer og lavere integrationsomkostninger.

Efter anvendelse

Serverstativer repræsenterer det største anvendelsessegment, drevet af stigende computerbehov og virtualiseringsarbejdsbelastninger. Disse stativer huser kritisk IT-infrastruktur på tværs af colocation, virksomhed og offentlige cloud-faciliteter. Netværksstativer følger og fungerer som indkapslinger for routere, switches og sammenkoblingshardware. De kræver ofte mere luftstrømsplads og avancerede kabelføringsfunktioner. Det franske marked for datacenterstativer fortsætter med at se stærkere adoption af serverstativer, efterhånden som kernearbejdsbelastninger udvides.

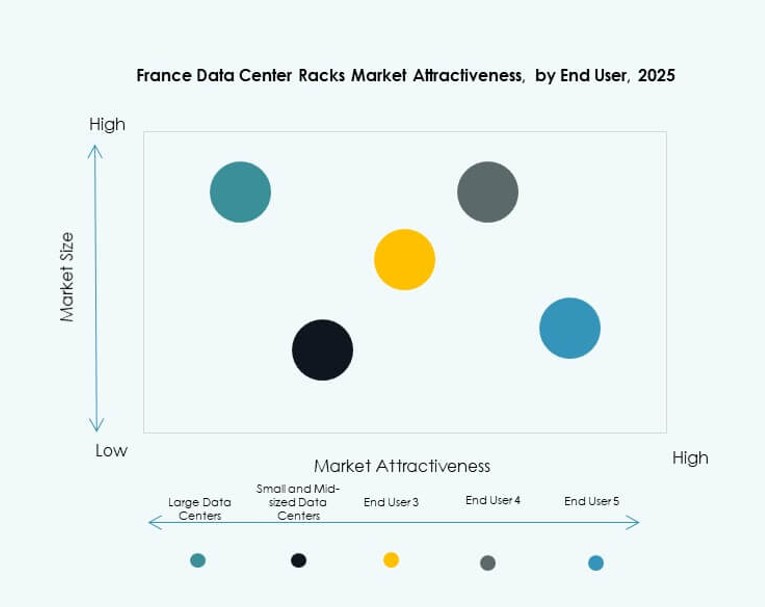

Efter slutbruger

Store datacentre dominerer stativimplementeringen og tegner sig for størstedelen af andelen på grund af deres høje kapacitetsbehov. Disse faciliteter er afhængige af skalerbare, høj-densitets og energieffektive stativer for at håndtere infrastrukturvækst. Små og mellemstore datacentre bruger lavere højder eller modulære stativer, der passer til kompakte fodaftryk og budgetbegrænsninger. Det franske marked for datacenterstativer understøtter begge ender af spektret med tilpasningsdygtige stativløsninger til forskellige belastningsmiljøer.

Efter vertikal

IT- og telekomsektoren fører det franske marked for datacenterstativer på grund af kontinuerlig udvidelse af digitale tjenester. BFSI følger med voksende private cloud- og hybridimplementeringer. Sundhedsvæsenet ser øget adoption for sikre, regulerede miljøer. Detail- og energisektorerne adopterer stativer for at understøtte e-handel, analyse og SCADA-systemer. Regerings- og forsvarsinstallationer prioriterer overholdelsesklare indkapslinger med sikker adgang. Kategorien “Andre” inkluderer uddannelses- og forskningsinstitutioner, der skalerer digitale arbejdsbelastninger.

Regionale Indsigter

Île-de-France Har Den Største Markedsandel På Grund af Hyperscale Aktivitet og Tæt Efterspørgsel fra Virksomheder

Île-de-France står for over 55% af andelen i det franske marked for datacenter-racks. Regionen inkluderer Paris, som huser mange hyperscale datacentre, virksomhedshovedkvarterer og regeringsinstitutioner. De fleste internationale cloud-udbydere driver store campusser eller colocation-hubs her. Regionen drager fordel af stærk konnektivitet, tilgængelig ejendom og politisk støtte. Efterspørgslen efter racks drives af både nybyggeri og ombygning af eksisterende faciliteter. Høj-densitets og modulære rack-systemer er bredt adopteret for at understøtte AI og hybrid cloud-arbejdsbelastninger.

- For eksempel driver Digital Realty’s Paris Digital Park-campus i Île-de-France to datacentre med yderligere to planlagt, der leverer 76 MW IT-strøm gennem høj-densitets racks, der understøtter avancerede kølesystemer.

Provence-Alpes-Côte d’Azur Regionen Fremstår som en Interkonnektionsport med Voksende Efterspørgsel efter Racks

Provence-Alpes-Côte d’Azur har omkring 15% andel og vokser støt på grund af sin strategiske placering. Marseille fungerer som en stor undervandskabel-hub, der forbinder Europa med Afrika, Asien og Mellemøsten. Mange operatører implementerer edge- og interkonnektionsfaciliteter her, hvilket driver efterspørgslen efter netværksracks. Regionale regeringer støtter digital infrastruktur gennem skatteincitamenter og offentligt-private partnerskaber. Markedet ser en voksende efterspørgsel efter racks, der understøtter 5G, CDN og lav-latens tjenester. Rack-leverandører, der målretter produkter klar til edge, får fodfæste i denne region.

- For eksempel planlægger Evroc’s 96-MW campus nær Sophia Antipolis i regionen at huse 50.000 GPU’er ved hjælp af rækker af 48U og 52U racks forberedt til varm-vandskøling.

Auvergne-Rhône-Alpes og Hauts-de-France Viser Fremvoksende Vækst i Mellemstore Datacenterprojekter

Sammen har disse regioner tæt på 20% andel, drevet af regional digitalisering og efterspørgsel fra virksomheder. Byer som Lyon og Lille udvider deres IT-infrastruktur gennem lokale datacenterinvesteringer. Rack-systemer implementeret her understøtter ofte hybrid cloud og on-premises arbejdsbelastninger for SMB’er og offentlige institutioner. Efterspørgslen hælder mod kompakte, skalerbare kabinetter med fleksible konfigurationer. Disse underregioner drager fordel af lavere jordomkostninger, kvalificeret arbejdskraft og regionale finansieringsprogrammer. Det franske marked for datacenter-racks ser stabile muligheder fra decentraliseret vækst i disse zoner.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group

- Rittal

- Eaton

- Legrand

- Minkels

- Dell Inc.

- Hewlett Packard Virksomhed Development LP (HPE)

- Cisco Systems, Inc.

- Chatsworth Products

Det franske marked for datacenterstativer er kendetegnet ved stærk konkurrence mellem globale infrastrukturgiganter og regionale specialister. Det afspejler en overgang mod høj-densitets, intelligente og energieffektive stativløsninger, hvor virksomheder konkurrerer på produktmodularitet, integreret køling og smarte overvågningsfunktioner. Schneider Electric og Vertiv fører an med brede porteføljer og dyb integration i facilitetens infrastruktur. Rittal og Legrand drager fordel af lokaliseret produktion og servicenetværk. Dell, HPE og Cisco tilbyder samlede stativ-til-server løsninger, der henvender sig til virksomhedskunder og hybrid cloud-klienter. Minkels og Chatsworth tilbyder præcisionsfokuserede kabinetter, der er velegnede til højtydende arbejdsbelastninger. Partnerskaber, produktlanceringer og compliance-drevne designs forbliver centrale for at vinde markedsandele. Markedet ser stigende efterspørgsel fra hyperscale-udvidelser, colocation-faciliteter og edge computing-noder, hvilket gør tilpasningsevne og teknisk differentiering kritisk.

Seneste udviklinger:

- I august 2025 annoncerede Vertiv planer om at opkøbe en producent af skræddersyede stativløsninger, hvilket forbedrer deres kapaciteter inden for stativer og kabinetter specifikt til IT-infrastrukturprojekter, der er relevante for det franske marked.

- I februar 2024 annoncerede NTT DATA planer om at bygge et nyt datacenter i Paris med en IT-kapacitet på over 84 MW, som sigter mod colocation-tjenester og understøtter væksten i stativinfrastruktur.

- I januar 2024 indgik DATA4 et partnerskab med OVHcloud for at implementere OVHclouds avancerede væskekøleløsning på DATA4’s datacentersite i Marcoussis, Paris, hvilket forbedrer køleeffektiviteten for datacenterstativer i lyset af stigende efterspørgsel på det franske marked.